Taille et part du marché des équipements de capnographie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

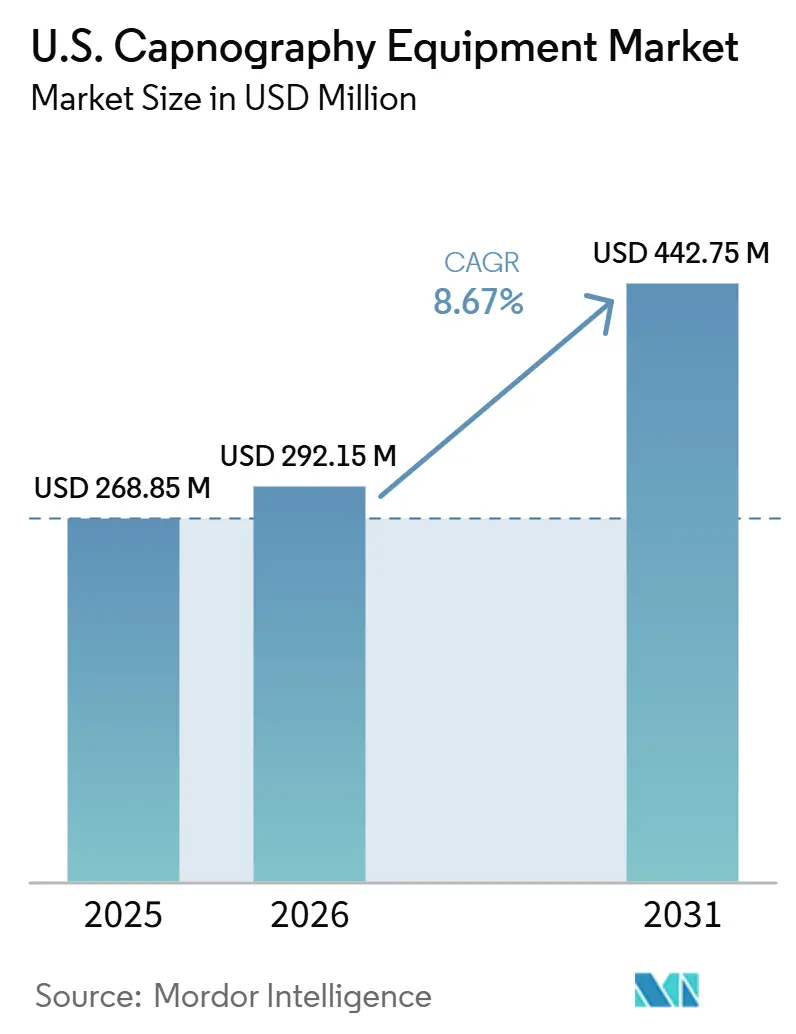

| Taille du marché de l'année de base (2025) | 268.85 Millions de dollars américains |

| Taille du Marché (2026) | 292.15 Millions de dollars américains |

| Taille du Marché (2031) | 442.75 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de capnographie aux États-Unis par Mordor Intelligence

La taille du marché des équipements de capnographie aux États-Unis devrait passer de 268,85 millions USD en 2025 à 292,15 millions USD en 2026 et atteindre 442,75 millions USD d'ici 2031, avec un TCAC de 8,67 % sur la période 2026-2031.

L'expansion du marché des équipements de capnographie aux États-Unis traduit une évolution de son utilisation, passant d'un outil spécialisé en salle d'opération à une norme de sécurité des patients plus large dans les environnements impliquant une sédation, une ventilation ou une gestion des voies aériennes. La BPCO demeure un facteur clé de la demande, influençant les soins hospitaliers, la surveillance respiratoire et la gestion des maladies à long terme. Le parcours de soins s'étend également des environnements hospitaliers aux environnements ambulatoires et à domicile. Les protocoles de sédation procédurale, les normes de soins d'urgence et les exigences accrues en matière de surveillance dans les environnements hors salle d'opération stimulent davantage l'adoption des équipements de capnographie sur le marché américain. Les innovations produits, notamment les moniteurs portables, les systèmes multiparamétriques intégrés, la connectivité sans fil et la gestion avancée des alarmes, améliorent le déploiement dans les environnements de transport, de service hospitalier, ambulatoires et à domicile. Cependant, des facteurs tels que les budgets d'investissement, les coûts récurrents des consommables et le remboursement incertain en dehors des soins aigus continuent d'influencer les décisions d'achat, incitant les fournisseurs à se concentrer sur l'équilibre entre la valeur clinique et l'efficacité des coûts.

Principaux enseignements du rapport

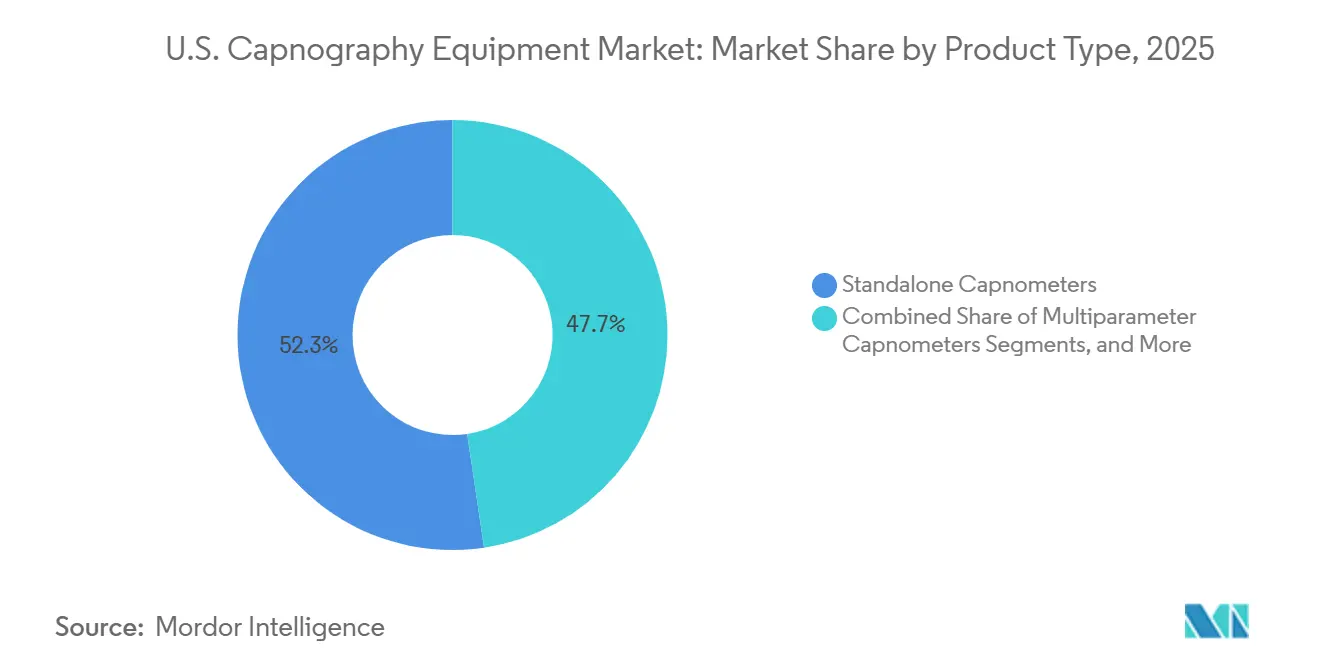

- Par type de produit, les capnomètres autonomes représentaient 52,35 % de la taille du marché des équipements de capnographie aux États-Unis en 2025, tandis que les dispositifs de capnographie portables devraient se développer à un TCAC de 9,65 % jusqu'en 2031.

- Par composant, les équipements ont représenté 45,65 % du chiffre d'affaires en 2025, tandis que les consommables devraient se développer à un TCAC de 9,55 % jusqu'en 2031.

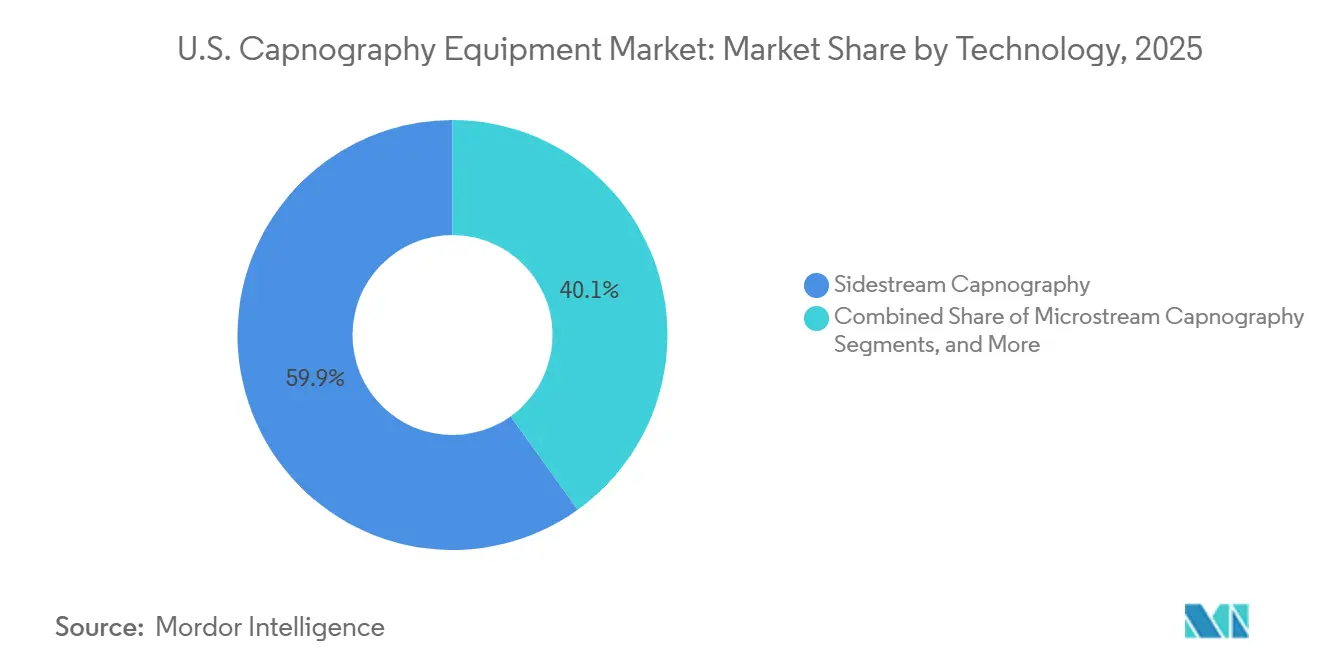

- Par technologie, la capnographie sidestream détenait 59,87 % de la part du marché des équipements de capnographie aux États-Unis en 2025, tandis que la capnographie microstream devrait croître à un TCAC de 8,98 % jusqu'en 2031.

- Par application, la surveillance de l'anesthésie représentait 34,77 % du chiffre d'affaires en 2025, tandis que la médecine d'urgence devrait croître à un TCAC de 10,25 % jusqu'en 2031.

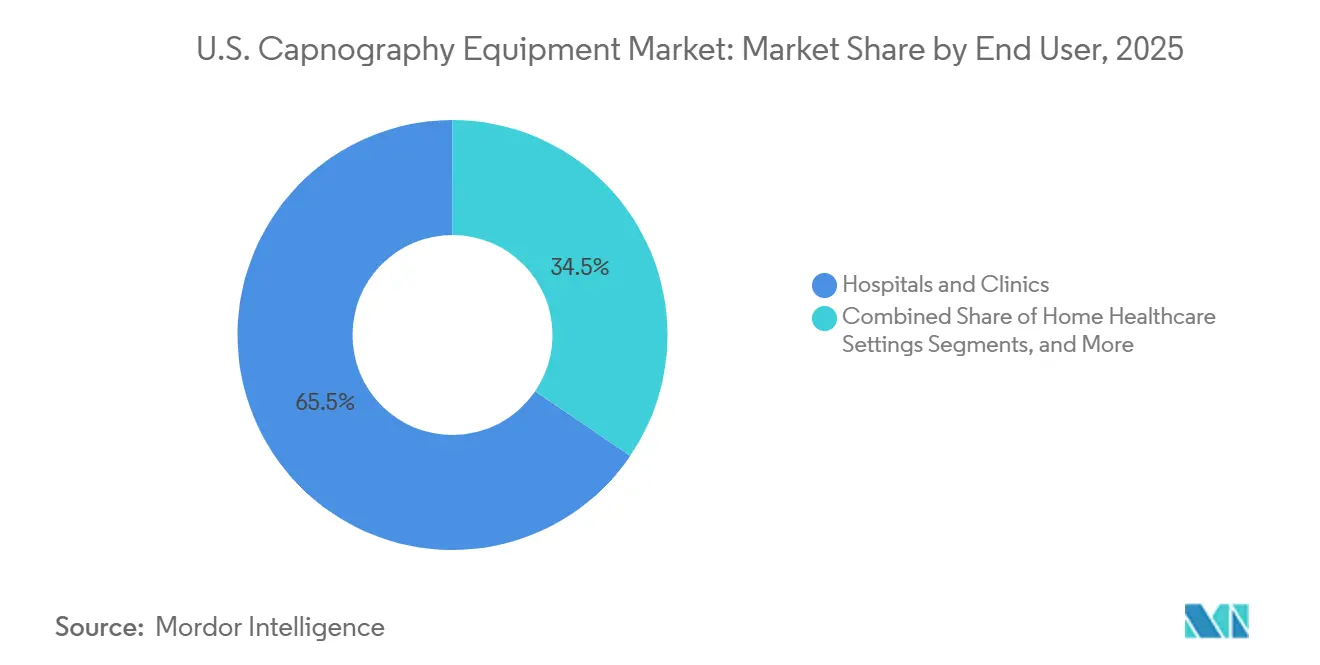

- Par utilisateur final, les hôpitaux et cliniques détenaient 65,47 % du chiffre d'affaires en 2025, tandis que les environnements de soins à domicile devraient croître à un TCAC de 9,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements de capnographie aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Charge croissante de la BPCO et d'autres maladies respiratoires chroniques | +2.0% | National, avec la charge la plus élevée dans le Sud et le Midwest | Moyen terme (2 à 4 ans) |

| Utilisation accrue de la capnographie en anesthésie et dans les environnements procéduraux | +1.7% | National, avec une adoption précoce dans les centres médicaux universitaires | Court terme (≤ 2 ans) |

| Expansion des protocoles de surveillance des urgences et des soins intensifs | +1.5% | National, porté par les mandats des services médicaux d'urgence et les exigences en matière de soins traumatologiques | Court terme (≤ 2 ans) |

| Migration vers des moniteurs portables et intégrés aux flux de travail | +1.2% | National, notamment dans les couloirs de chirurgie ambulatoire et de soins à domicile | Moyen terme (2 à 4 ans) |

| Accent accru sur la détection précoce de l'hypoventilation | +0.9% | National, avec un accent sur les environnements chirurgicaux et de soins intensifs | Moyen terme (2 à 4 ans) |

| Adoption croissante de la capnographie dans les environnements hors salle d'opération | +0.8% | National, dans les suites d'endoscopie, de gestion de la douleur et de radiologie interventionnelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la BPCO et d'autres maladies respiratoires chroniques

Le marché des équipements de capnographie aux États-Unis bénéficie de la charge clinique croissante de la BPCO et des troubles respiratoires associés. En 2024, le taux de prévalence de la BPCO ajusté selon l'âge aux États-Unis était de 3,8 %, avec des taux plus élevés de 10,5 % chez les adultes âgés de 75 ans et plus et de 8,9 % chez ceux âgés de 65 à 74 ans. Environ 11,7 millions de personnes assurées avaient un diagnostic de BPCO, entraînant 1,8 million d'hospitalisations aiguës en milieu hospitalier liées à la BPCO. Les disparités régionales montrent une prévalence plus élevée dans le Sud et le Midwest (4,2 %) par rapport à l'Ouest (3,1 %), créant des opportunités pour les fournisseurs disposant de solides réseaux d'hôpitaux communautaires et de systèmes ruraux.[1]Centres pour le contrôle et la prévention des maladies, Centre national des statistiques de santé, « Maladie pulmonaire obstructive chronique chez les adultes âgés de 18 ans et plus : États-Unis, 2023 », NCHS Data Brief n° 529, cdc.gov L'évolution vers les environnements ambulatoires et à domicile soutient davantage la demande soutenue d'équipements de capnographie.

Utilisation accrue de la capnographie en anesthésie et dans les environnements procéduraux

La surveillance de l'anesthésie demeure un facteur clé sur le marché des équipements de capnographie aux États-Unis, contribuant à 34,77 % du chiffre d'affaires des applications en 2025. Bien que les salles d'opération constituent le principal centre de demande, la croissance s'étend aux flux de travail de récupération et aux zones procédurales nécessitant une sédation modérée. Les normes relatives à l'anesthésie générale et à la confirmation des voies aériennes renforcent l'importance de la surveillance du dioxyde de carbone en fin d'expiration. De plus, l'adoption de la capnographie par les gastro-entérologues, les pneumologues, les radiologues et les médecins urgentistes élargit sa demande, favorisant les fournisseurs dotés de capacités de vente multispécialités.

Expansion de la surveillance des urgences et des soins intensifs

La capnographie est de plus en plus utilisée dans les soins des services d'urgence, la sédation procédurale, la confirmation préhospitalière des voies aériennes et la réanimation cardiopulmonaire. Les directives actualisées du Conseil américain de médecine d'urgence en 2025 ont mis l'accent sur la capnographie continue pour la sédation profonde des adultes, stimulant son adoption dans les services d'urgence et les systèmes de services médicaux d'urgence.[2]Conseil américain de médecine d'urgence, « Avancées clés, avancée de la pratique, sédation procédurale, adulte », Conseil américain de médecine d'urgence, abem.org Les agences de services médicaux d'urgence, qui achètent souvent dans le cadre de programmes pluriannuels stables, constituent un canal de demande constant à mesure que les protocoles se standardisent davantage.

Migration vers des moniteurs portables et intégrés aux flux de travail

La portabilité est une tendance clé qui façonne le marché des équipements de capnographie aux États-Unis. En 2026, la FDA a autorisé le moniteur respiratoire portable Capnostream 35 de Medtronic, conçu pour le transport et l'utilisation en service hospitalier avec des capacités multiparamétriques telles que l'EtCO₂, la SpO₂, l'ECG et la pression artérielle non invasive. Les plans de Masimo pour 2025 concernant 2026-2028 incluent des canules à évacuation d'humidité et une connectivité OEM améliorée, soulignant l'accent mis sur la portabilité et l'intégration aux flux de travail. Les décisions d'achat privilégient désormais les moniteurs qui s'intègrent parfaitement aux flux de travail de transport, de service hospitalier, ambulatoires et de soins connectés, en mettant l'accent sur l'intégration et la fonctionnalité multiparamétrique plutôt que sur le matériel autonome.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coût d'investissement et charge des consommables récurrents | -0.8% | National, avec la pression la plus forte dans les hôpitaux ruraux et les petits centres de chirurgie ambulatoire | Court terme (≤ 2 ans) |

| Friction liée au remboursement et à la facturation dans les environnements de soins non aigus | -0.7% | National, notamment dans les suites d'endoscopie, de gestion de la douleur et de radiologie interventionnelle | Moyen terme (2 à 4 ans) |

| Exigences en matière de formation du personnel et de gestion des alarmes | -0.6% | National, avec un impact plus élevé là où les volumes de sédation par des non-anesthésistes sont élevés | Court terme (≤ 2 ans) |

| Défis d'intégration des dispositifs dans des environnements informatiques de santé à fournisseurs mixtes | -0.5% | National, notamment dans les réseaux hospitaliers multi-systèmes avec des parcs de surveillance mixtes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et charge des consommables récurrents

Le marché des équipements de capnographie aux États-Unis fait face à un défi commercial car son modèle repose sur des investissements initiaux en matériel et des achats récurrents de consommables. Les accessoires spécifiques aux fournisseurs, tels que les lignes de filtration Microstream™ et les ensembles de prélèvement NomoLine, augmentent le coût total de possession au-delà de l'achat initial du dispositif. Cela crée des difficultés pour les hôpitaux ruraux et les établissements de plus petite taille, qui peinent à gérer les mises à niveau de parc et les coûts récurrents des consommables par rapport aux systèmes plus importants. En dehors de la salle d'opération, les voies de facturation directe limitées et le recours au code non répertorié 94799, qui nécessite une approbation au cas par cas, compliquent davantage l'adoption. De plus, la formation et la gestion des alarmes ajoutent des charges opérationnelles, ralentissant le déploiement dans les environnements sensibles aux coûts.

Friction liée au remboursement et à la facturation dans les environnements de soins non aigus

Les défis liés au remboursement limitent l'expansion du marché des équipements de capnographie aux États-Unis vers les environnements de soins non aigus. Des établissements tels que les centres d'endoscopie ambulatoire et les cliniques de gestion de la douleur reconnaissent la valeur clinique mais font face à des obstacles administratifs en raison de codes de facturation non répertoriés, compliquant la planification des investissements. Les environnements informatiques à fournisseurs mixtes entravent davantage l'intégration transparente des nouveaux dispositifs avec les systèmes existants. Les acheteurs préfèrent de plus en plus les équipements avec des coûts de consommables plus faibles, une meilleure interopérabilité et un déploiement plus facile, orientant le marché vers des solutions axées sur l'efficacité des flux de travail et la prévisibilité des coûts parallèlement aux performances cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs autonomes dominent, le segment portable redéfinit la portée

Les capnomètres autonomes représentaient 52,35 % du chiffre d'affaires en 2025, maintenant leur leadership sur le marché des équipements de capnographie aux États-Unis. Leur domination est portée par une utilisation extensive dans les salles d'opération, les unités de soins intensifs et les services d'urgence, où la visibilité de la forme d'onde, la stabilité des performances et la compatibilité avec les moniteurs sont essentielles. Les hôpitaux préfèrent ces dispositifs pour leur intégration transparente dans les systèmes de surveillance existants et leurs préoccupations minimales en matière d'interopérabilité.

Les dispositifs de capnographie portables devraient croître à un TCAC de 9,65 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché des équipements de capnographie aux États-Unis. Leur croissance est liée aux achats des services médicaux d'urgence, à l'utilisation en chirurgie ambulatoire et à l'adoption de la surveillance respiratoire continue dans les soins à domicile. À mesure que la portabilité s'améliore et que les conceptions jetables deviennent plus conviviales, l'accent se déplace vers la rapidité avec laquelle les protocoles de soins s'adapteront à ces avancées.

Par composant : le chiffre d'affaires du matériel domine, les consommables affichent la croissance la plus rapide

Les équipements ont contribué à 45,65 % du chiffre d'affaires des composants en 2025, soulignant l'importance des achats de dispositifs d'investissement sur le marché des équipements de capnographie aux États-Unis. Les dispositifs autonomes et multiparamétriques dominent, formant le cœur du parc de surveillance dans les hôpitaux et les environnements procéduraux. Les modules logiciels et de connectivité influencent de plus en plus les décisions d'achat en raison de leur rôle dans l'intégration avec des systèmes de surveillance des patients plus larges.

Les consommables devraient croître à un TCAC de 9,55 % jusqu'en 2031, ce qui en fait la catégorie de composants à la croissance la plus rapide. Cette croissance reflète la base installée croissante dans les hôpitaux, les services d'urgence et les sites ambulatoires, stimulant la demande de canules nasales, de lignes de prélèvement et d'adaptateurs de voies aériennes. La demande récurrente d'accessoires a un impact significatif sur les marges et la fidélisation des clients, complétant le rôle du matériel sur le marché.

Par technologie : la capnographie sidestream bien établie, la capnographie microstream s'accélère grâce à la précision et à l'adaptabilité

La capnographie sidestream détenait 59,87 % du chiffre d'affaires en 2025, assurant son leadership sur le marché des équipements de capnographie aux États-Unis. Sa polyvalence avec les patients intubés et non intubés et son adaptabilité à divers environnements cliniques en font la plateforme privilégiée dans de nombreux systèmes de santé. Cette large utilisabilité assure sa domination continue.

La capnographie microstream devrait croître à un TCAC de 8,98 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide. Sa précision, ses capacités de gestion de l'humidité et sa facilité d'utilisation pour les non-spécialistes la rendent idéale pour divers environnements cliniques. Bien que la capnographie sidestream reste dominante, la capnographie microstream gagne rapidement du terrain dans les cas d'utilisation nécessitant une précision plus élevée et une adaptabilité aux flux de travail.

Par application : la surveillance de l'anesthésie ancre le chiffre d'affaires, la médecine d'urgence en expansion la plus rapide

La surveillance de l'anesthésie représentait 34,77 % du chiffre d'affaires des applications en 2025, maintenant sa position d'application la plus importante sur le marché des équipements de capnographie aux États-Unis. Son rôle intégral dans les flux de travail d'anesthésie générale et la surveillance ventilatoire assure sa demande continue, notamment dans les hôpitaux où la qualité et la fiabilité sont primordiales.

La médecine d'urgence devrait croître à un TCAC de 10,25 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide. L'utilisation croissante de la capnographie dans les soins préhospitaliers et la sédation modérée en dehors des environnements d'anesthésie traditionnels stimule la demande. Les moniteurs portables conçus pour un déploiement rapide et des conditions difficiles soutiennent davantage cette croissance.

Par utilisateur final : la domination des hôpitaux stable, les soins à domicile émergent comme moteur de croissance structurelle

Les hôpitaux et cliniques représentaient 65,47 % du chiffre d'affaires des utilisateurs finaux en 2025, réaffirmant leur rôle d'acheteurs principaux sur le marché des équipements de capnographie aux États-Unis. Les unités de soins intensifs et les salles d'opération stimulent la demande, tandis que les services d'urgence et les services médico-chirurgicaux contribuent aux cycles de renouvellement. Les cycles d'approvisionnement établis et l'infrastructure favorisent les déploiements à grande échelle dans ce segment.

Les soins à domicile devraient croître à un TCAC de 9,12 % jusqu'en 2031, émergeant comme le segment d'utilisateurs finaux à la croissance la plus rapide. Cette croissance est portée par des besoins cliniques non satisfaits et des avancées dans les capacités des dispositifs, notamment pour les patients âgés atteints de BPCO. À mesure que le marché s'étend aux soins à domicile, l'adoption des protocoles et le soutien au remboursement deviennent des défis clés plutôt que la faisabilité matérielle.

Analyse géographique

Le marché des équipements de capnographie aux États-Unis constitue la plus grande base de demande d'un seul pays, soutenu par une infrastructure hospitalière robuste, des normes élevées de sécurité des patients et des applications cliniques diverses nécessitant une surveillance respiratoire. Le Nord-Est et la côte Ouest sont en tête en termes de densité d'équipements et d'adoption précoce des technologies de surveillance avancées en raison de leur concentration de centres médicaux universitaires, d'établissements de traumatologie et de systèmes de santé intégrés, qui influencent également l'élaboration des politiques et des protocoles.

Le Sud et le Midwest font face à une charge plus élevée de maladies respiratoires, avec une prévalence de la BPCO atteignant 4,2 % en 2023 contre 3,1 % dans l'Ouest. Des États comme la Virginie-Occidentale ont signalé 203 consultations aux urgences liées à la BPCO pour 1 000 patients assurés. Cependant, les hôpitaux ruraux et les hôpitaux d'accès critique dans ces régions fonctionnent souvent avec des budgets plus serrés et des structures de remboursement incohérentes, entraînant une demande forte mais inégale d'équipements de capnographie.

Les États de la ceinture solaire tels que le Texas, la Floride, l'Arizona et la Géorgie émergent comme des pôles de croissance en raison de populations plus âgées, du développement des soins ambulatoires et d'un secteur de soins à domicile développé. Les moniteurs portables gagnent du terrain dans ces régions à mesure que la prestation de soins s'étend au-delà des soins aigus vers des parcours ambulatoires, de transport et de surveillance à distance. La capnographie à domicile, bien que naissante, s'aligne bien avec les zones métropolitaines dotées d'une infrastructure de surveillance des patients à distance, faisant de ces États des zones d'expansion clés pour le marché des équipements de capnographie aux États-Unis.

Paysage concurrentiel

Le marché des équipements de capnographie aux États-Unis est modérément concentré, avec Medtronic, Masimo, Philips et GE HealthCare occupant des positions solides grâce à des partenariats hospitaliers, des portefeuilles de surveillance intégrés et des écosystèmes de consommables propriétaires. Leur avantage concurrentiel découle d'une combinaison de profondeur de base installée, de familiarité avec les produits, de collaborations OEM et d'une large couverture clinique dans les environnements de soins aigus. Medtronic est en tête dans la surveillance basée sur la technologie Microstream et les partenariats qui étendent sa technologie sur les plateformes de surveillance des patients. Masimo a construit sa position avec des solutions de capnographie et de surveillance des gaz conçues pour des cas d'utilisation portables et intégrés, en se concentrant sur le déploiement rapide et la flexibilité. Philips et GE HealthCare restent des acteurs clés grâce à leurs plateformes de surveillance, qui influencent la distribution des technologies de détection tierces dans les hôpitaux.

Un développement stratégique significatif est l'accord de Danaher de février 2026 pour acquérir Masimo pour environ 9,9 milliards USD. Cette acquisition, une fois finalisée, intégrera le portefeuille de capteurs et le pipeline de surveillance de Masimo dans la franchise de diagnostic de Danaher, remodelant potentiellement la dynamique concurrentielle et l'effet de levier sur les prix sur le marché de la capnographie aux États-Unis. En juillet 2025, Medtronic a annoncé un partenariat stratégique avec Philips pour intégrer la capnographie Microstream™, l'oxymétrie de pouls Nellcor™ et la surveillance cérébrale BIS dans le portefeuille IntelliVue. De plus, en mai 2026, Medtronic a reçu l'autorisation de la FDA pour son moniteur respiratoire portable Capnostream35, renforçant sa position dans les applications de transport, de service hospitalier et de surveillance portable. Ces développements mettent en évidence la concurrence entre les principales entreprises dans les écosystèmes de surveillance connectée et la couverture des flux de travail cliniques.

Leaders du secteur des équipements de capnographie aux États-Unis

Koninklijke Philips N.V.

Masimo Corporation

Medtronic plc

Drägerwerk AG and Co. KGaA

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : La FDA a accordé une décision d'équivalence substantielle (K253030) pour le moniteur respiratoire portable Capnostream 35 de Medtronic. Classé sous le code produit CCK (Analyseur, Gaz, Dioxyde de carbone, Phase gazeuse) par le comité d'examen en anesthésiologie, cette autorisation renforce le portefeuille de capnographie de Medtronic. Elle permet une surveillance respiratoire multiparamétrique en temps réel, élargissant son application au-delà de l'USI et de la salle d'opération.

- Février 2026 : Danaher Corporation a annoncé un accord définitif pour acquérir Masimo Corporation pour environ 9,9 milliards USD, représentant environ 18 fois l'EBITDA estimé pour 2027. Sous la propriété de Danaher, Masimo devrait atteindre une croissance des revenus de base à un chiffre élevé.

- Juillet 2025 : Medtronic a conclu un partenariat stratégique pluriannuel avec Philips pour intégrer la capnographie Microstream dans le portefeuille de surveillance IntelliVue de Philips, aux côtés de l'oxymétrie de pouls Nellcor et de la surveillance cérébrale BIS.

Portée du rapport sur le marché des équipements de capnographie aux États-Unis

Selon la portée du rapport, les équipements de capnographie mesurent et affichent en continu la concentration de dioxyde de carbone (CO2) dans l'air expiré d'un patient. Ils fournissent une lecture en temps réel et non invasive d'une valeur numérique (CO2 en fin d'expiration) et d'une forme d'onde graphique (capnogramme), permettant aux professionnels de santé d'évaluer instantanément la ventilation, la circulation et le métabolisme.

Le marché des équipements de capnographie aux États-Unis est segmenté par type de produit, composant, technologie, application et utilisateur final. Par type de produit, le marché comprend les capnomètres multiparamétriques, les capnomètres autonomes et les dispositifs de capnographie portables. Par composant, le marché est segmenté en équipements, capnomètres, moniteurs, accessoires et consommables (canules nasales, lignes de prélèvement, adaptateurs de voies aériennes et consommables associés) et logiciels et connectivité. Par technologie, le marché est catégorisé en capnographie mainstream, capnographie sidestream et capnographie microstream. Par application, le marché comprend la surveillance de l'anesthésie, la surveillance des soins intensifs, la médecine d'urgence, la sédation procédurale, la gestion de la douleur, la surveillance respiratoire et d'autres applications. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, environnements de soins à domicile et autres utilisateurs finaux. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Capnomètres multiparamétriques |

| Capnomètres autonomes |

| Dispositifs de capnographie portables |

| Équipements |

| Capnomètres |

| Moniteurs |

| Accessoires et consommables |

| Canules nasales |

| Lignes de prélèvement |

| Adaptateurs de voies aériennes et consommables associés |

| Logiciels et connectivité |

| Capnographie mainstream |

| Capnographie sidestream |

| Capnographie microstream |

| Surveillance de l'anesthésie |

| Surveillance des soins intensifs |

| Médecine d'urgence |

| Sédation procédurale |

| Gestion de la douleur |

| Surveillance respiratoire |

| Autres applications |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Par type de produit | Capnomètres multiparamétriques |

| Capnomètres autonomes | |

| Dispositifs de capnographie portables | |

| Par composant | Équipements |

| Capnomètres | |

| Moniteurs | |

| Accessoires et consommables | |

| Canules nasales | |

| Lignes de prélèvement | |

| Adaptateurs de voies aériennes et consommables associés | |

| Logiciels et connectivité | |

| Par technologie | Capnographie mainstream |

| Capnographie sidestream | |

| Capnographie microstream | |

| Par application | Surveillance de l'anesthésie |

| Surveillance des soins intensifs | |

| Médecine d'urgence | |

| Sédation procédurale | |

| Gestion de la douleur | |

| Surveillance respiratoire | |

| Autres applications | |

| Par utilisateur final | Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire | |

| Environnements de soins à domicile | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de capnographie aux États-Unis en 2026 et en 2031 ?

La taille du marché des équipements de capnographie aux États-Unis s'élève à 292,15 millions USD en 2026 et devrait atteindre 442,75 millions USD d'ici 2031, avec un TCAC de 8,67 % sur la période de prévision.

Quel segment technologique est en tête et lequel connaît la croissance la plus rapide aux États-Unis ?

La capnographie sidestream était en tête avec 59,87 % du chiffre d'affaires en 2025, tandis que la capnographie microstream devrait enregistrer la croissance la plus rapide à un TCAC de 8,98 % jusqu'en 2031.

Pourquoi les dispositifs de capnographie portables gagnent-ils du terrain aux États-Unis ?

Les systèmes portables se développent à un TCAC de 9,65 % car ils s'adaptent à l'utilisation par les services médicaux d'urgence, aux environnements ambulatoires et aux besoins émergents de surveillance à domicile, tandis que les nouvelles conceptions prennent également en charge la portabilité, la connectivité Bluetooth et une autonomie de batterie plus longue.

Quelle application connaît la croissance la plus rapide pour les équipements de capnographie dans le pays ?

La médecine d'urgence est l'application à la croissance la plus rapide avec un TCAC de 10,25 % jusqu'en 2031, soutenue par des protocoles de sédation procédurale plus larges et des orientations de surveillance des urgences plus solides.

Qu'est-ce qui stimule l'adoption des équipements de capnographie dans les soins à domicile ?

Les soins à domicile devraient croître à un TCAC de 9,12 % à mesure que les patients âgés atteints de BPCO, les programmes de surveillance des patients à distance et les dispositifs compacts basés sur la technologie NDIR rendent la surveillance continue de l'EtCO plus pratique en dehors des hôpitaux.

Quels sont les principaux obstacles à une utilisation plus large de la capnographie en dehors des hôpitaux ?

Les principaux obstacles sont le coût d'investissement, les dépenses récurrentes en consommables, l'incertitude liée au remboursement dans les environnements de soins non aigus et les défis d'intégration dans des parcs de surveillance mixtes.

Dernière mise à jour de la page le: