Taille et part du marché de la filtration en profondeur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la filtration en profondeur par Mordor Intelligence

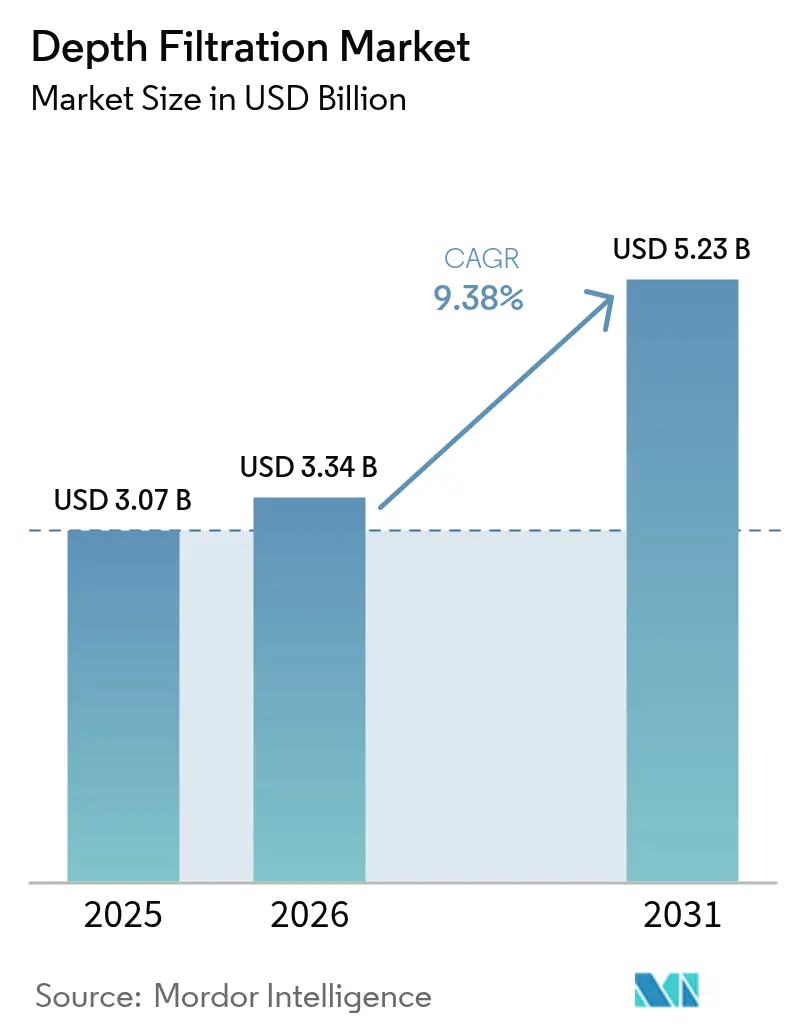

La taille du marché de la filtration en profondeur devrait s'étendre de 3,07 milliards USD en 2025 et 3,34 milliards USD en 2026 à 5,23 milliards USD d'ici 2031, enregistrant un CAGR de 9,38 % entre 2026 et 2031.

L'adoption soutenue de filtres à profondeur à usage unique dans la fabrication de thérapies cellulaires et géniques, une vague d'approbations de la FDA en 2024 et la nécessité de trains de clarification jetables empêchant la contamination croisée entre lots accélèrent la demande. Les organisations de développement et de fabrication sous contrat (CDMOs) progressent plus vite que les installations captives, car les systèmes de filtres modulaires permettent des changements de produits en quelques jours plutôt qu'en quelques semaines. Les supports spéciaux, tels que les mélanges de charbon actif, pénètrent les lignes de boissons et d'extraction de protéines de micro-algues, tandis que les capsules stérilisables par rayonnement gamma réduisent le temps de validation dans les unités de remplissage-finition. Les fluctuations des prix des matières premières en cellulose et en terre de diatomées restent un frein structurel, mais les fournisseurs y répondent avec des composites de nanocellulose et des cassettes hybrides filtration en profondeur-TFF qui protègent les marges et ouvrent de nouvelles applications.

Points clés du rapport

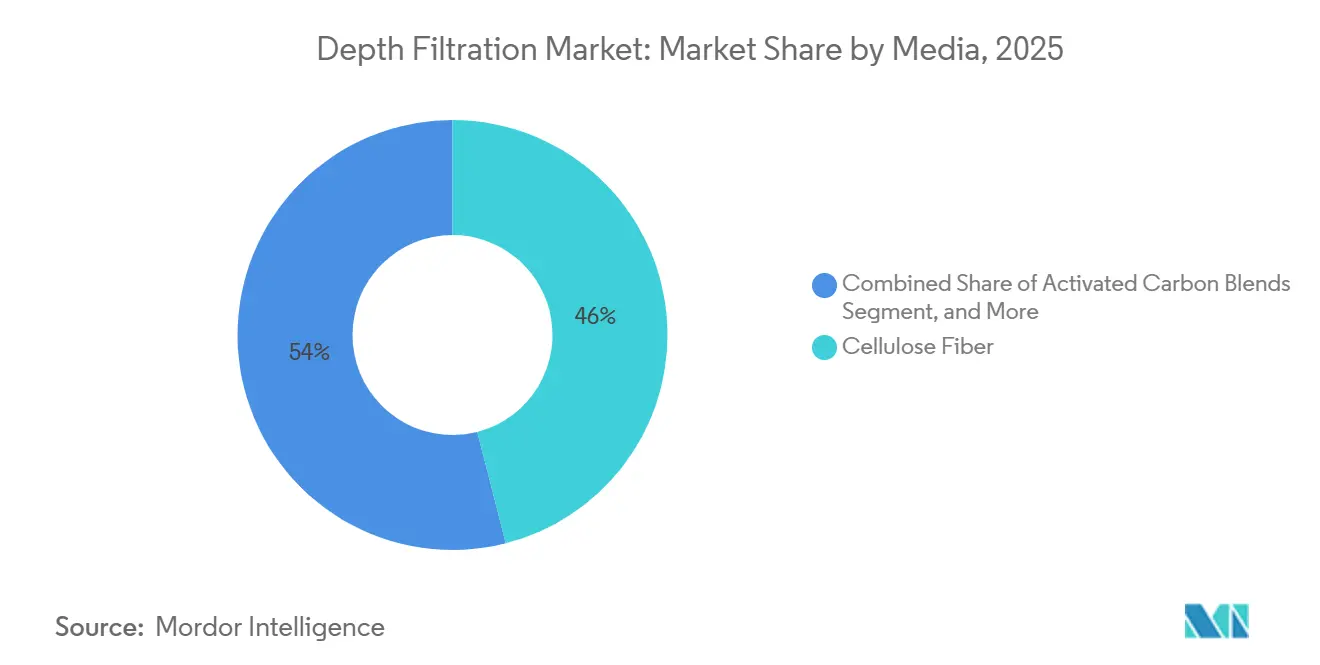

- Par support, la fibre de cellulose a représenté 46,02 % de la part du marché de la filtration en profondeur en 2025, tandis que les mélanges de charbon actif devraient enregistrer un CAGR de 10,06 % jusqu'en 2031.

- Par produit, les filtres à cartouche ont représenté 38,27 % du chiffre d'affaires de 2025 ; les filtres à capsule devraient se développer à un CAGR de 11,63 % jusqu'en 2031.

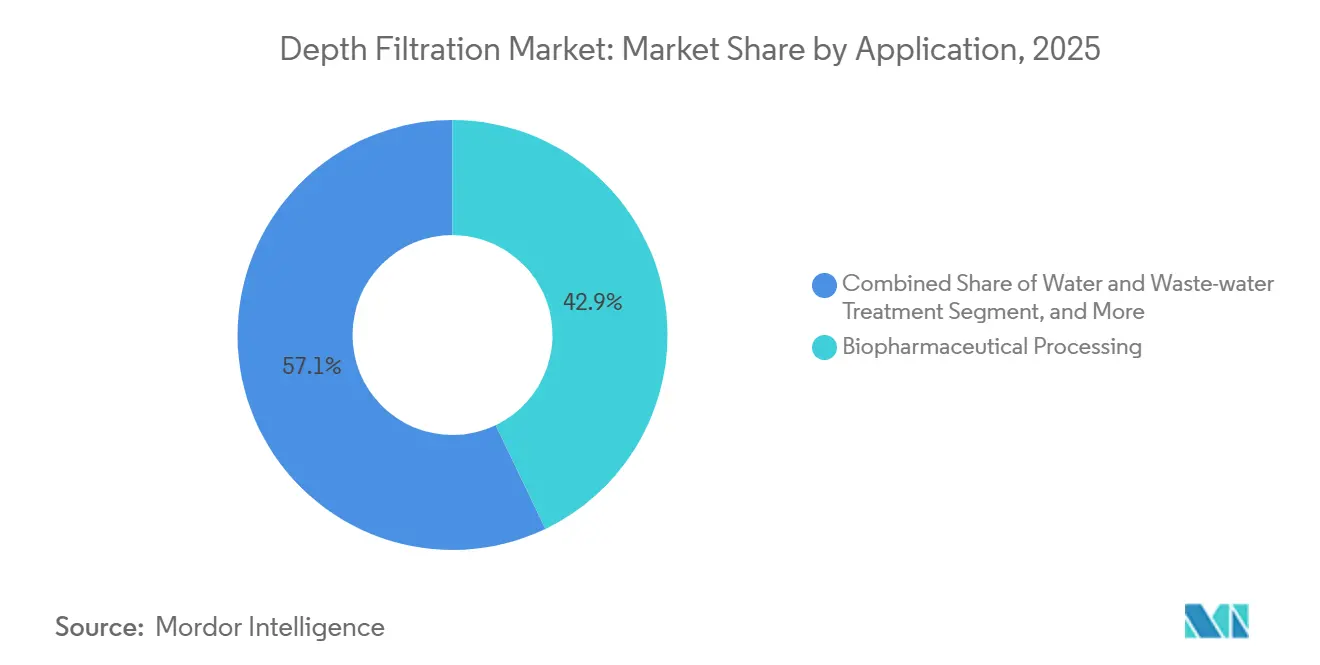

- Par application, le traitement biopharmacie a représenté 42,89 % du marché de la filtration en profondeur en 2025, et le traitement des eaux et des eaux usées progresse à un CAGR de 9,98 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 37,78 % de la demande de 2025, et les CDMOs devraient croître à un CAGR de 10,41 % jusqu'en 2031.

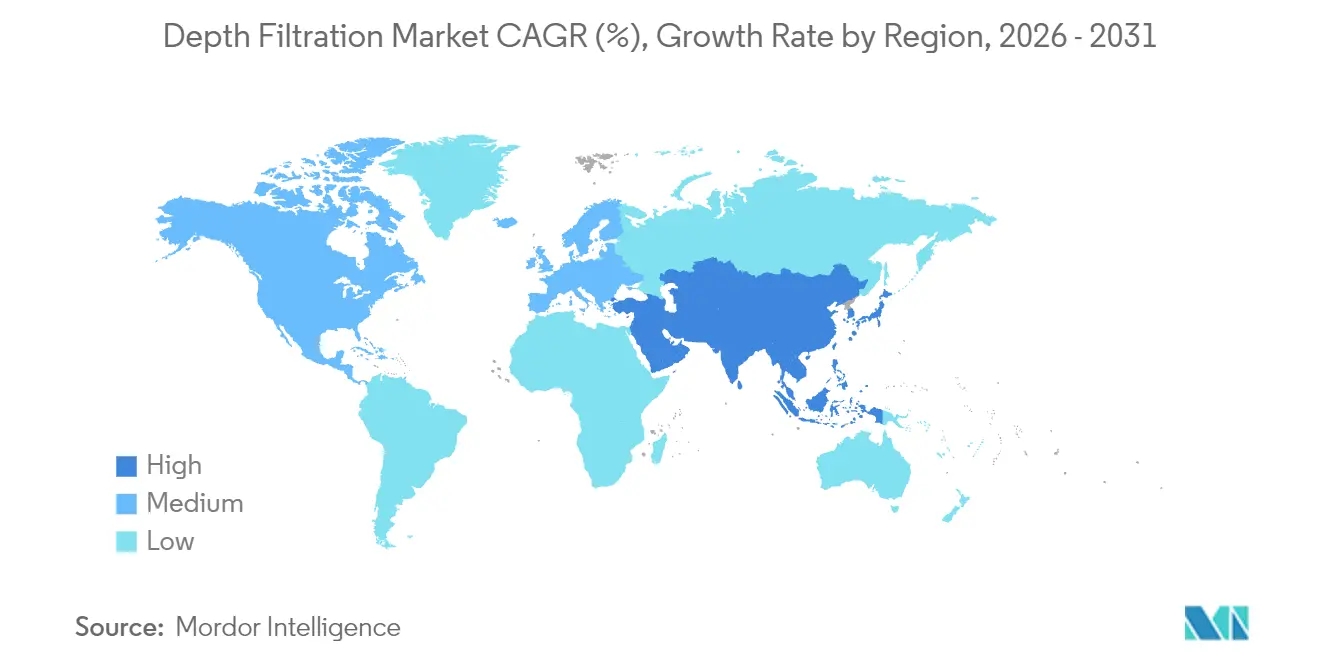

- Par géographie, l'Amérique du Nord a représenté 34,08 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 11,07 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la filtration en profondeur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes de produits biologiques et de thérapies cellulaires et géniques | +2.1% | Mondial avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption des filtres à profondeur à usage unique dans la bioprocédure modulaire | +1.8% | Amérique du Nord et APAC principal avec débordement vers l'UE | Court terme (≤ 2 ans) |

| Normes strictes de clarté dans l'alimentation et les boissons | +1.3% | UE, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Croissance des brasseries artisanales et des micro-caves viticoles | +1.0% | Amérique du Nord, UE, APAC sélectif | Moyen terme (2-4 ans) |

| Demande émergente pour la purification d'exosomes et de vecteurs viraux | +1.6% | Premiers adoptants mondiaux en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Montée en puissance de l'extraction de protéines de micro-algues | +0.9% | APAC principal avec projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de produits biologiques et de thérapies cellulaires et géniques

Les ajouts de capacité de bioréacteurs à usage unique ont totalisé 4,2 millions de litres en 2024, et 31 % de ces cuves soutiennent des programmes de thérapies cellulaires et géniques nécessitant plusieurs étapes de filtration en profondeur. Chaque cycle de perfusion CAR-T de 2 000 L produit jusqu'à 80 L de récolte, qui doit être clarifiée sans endommager les vecteurs viraux. La BARDA a alloué 500 millions USD en 2024 pour des expansions de remplissage-finition de vaccins imposant l'utilisation de filtres à profondeur jetables, institutionnalisant ce flux de travail dans les installations financées par le gouvernement fédéral.[1]Département américain de la Santé et des Services sociaux, "Investissements de la BARDA," phe.gov Les filtres intègrent désormais des co-couches de charbon actif ou de terre de diatomées chargée pour capturer les fragments d'ADN inférieurs à 200 pb tout en préservant les particules virales de 20 nm, liant les fournisseurs à des accords à long terme avec les promoteurs de thérapies.

Adoption des filtres à profondeur à usage unique dans la bioprocédure modulaire

Les modules de salles blanches préfabriquées peuvent être mis en service en 18 mois contre 36 mois pour les constructions traditionnelles, un avantage de calendrier que les CDMOs exploitent pour remporter des projets en phase avancée. Le site de Lonza à Viège est entré en service en octobre 2024 avec des trains de clarification entièrement jetables qui réduisent la consommation d'eau pour injection de 40 % par rapport aux clarificateurs en acier inoxydable.[2]Lonza Group, "Ouverture d'installation modulaire," lonza.com Les derniers guides de référence de l'ISPE classent les filtres à profondeur à usage unique comme à faible risque, les exemptant de la revalidation de site à site et accélérant les déploiements multi-sites. La fragilité de la chaîne d'approvisionnement a été mise en évidence lorsqu'un incendie dans une usine de pâte à papier finlandaise en mars 2025 a ajouté six semaines de délais de livraison, rappelant aux CDMOs la nécessité de disposer de deux sources pour les filtres critiques.

Normes strictes de clarté dans l'alimentation et les boissons

L'UE a renforcé les limites de turbidité pour la bière artisanale en 2025, poussant les brasseries vers des filtres à profondeur qui éliminent les polyphénols sans altérer la saveur. Les mélanges de charbon actif assurent l'élimination des couleurs et la réduction microbienne en un seul passage, une double fonction qui réduit les changements de filtres de 30 % dans les micro-caves viticoles. Le Bureau américain des alcools, du tabac et des taxes commerciales permet désormais aux brasseries de commercialiser des bières « non filtrées » lorsque seuls des filtres à profondeur sont utilisés, une nuance réglementaire stimulant l'adoption.

Croissance des brasseries artisanales et des micro-caves viticoles

Les brasseries artisanales américaines étaient au nombre de 9 683 en 2024, chacune dépensant environ 10 000 USD par an en supports de filtres à profondeur. Les micro-caves viticoles européennes ont emboîté le pas en installant des modules lenticulaires qui réduisent l'encombrement en cave et offrent des débits 25 % plus élevés que les filtres à feuilles. Les composites de cellulose au charbon actif réduisent le trouble de refroidissement dans les ales non filtrées, commandant une prime de prix en rayon de 15 % et améliorant les marges des brasseries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence tarifaire de la filtration membranaire et par flux tangentiel | −1.4% | Mondial, plus marqué en APAC | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières (cellulose/diatomite) | −1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Coût élevé d'élimination des déchets de filtres à usage unique | −0.7% | UE et certains États américains | Long terme (≥ 4 ans) |

| Pression réglementaire vers des consommables sans plastique | −0.6% | UE, Californie, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence tarifaire de la filtration membranaire et par flux tangentiel

Les prix des cassettes de filtration par flux tangentiel ont baissé de 22 % entre 2022 et 2025, réduisant l'écart de coût historique avec les filtres à profondeur. Les trains hybrides associent désormais un filtre à profondeur jetable à une étape de filtration par flux tangentiel à 0,45 µm, réduisant les dépenses de clarification de 15 à 20 % par lot. Le module Depth-TFF de Pall, lancé en septembre 2024, cible cette consolidation des flux de travail et intensifie la pression sur les prix, notamment dans les usines de biosimilaires sensibles aux coûts.

Volatilité de l'approvisionnement en matières premières (cellulose/diatomite)

Les fermetures d'usines scandinaves ont réduit la production mondiale de pâte à papier de 1,8 million de tonnes en 2024, portant les primes de cellulose de qualité filtre à 40 % au-dessus de la pâte de commodité.[3]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Statistiques mondiales sur la pâte à papier," fao.org Les fermetures de mines à Lompoc ont supprimé 180 000 t de terre de diatomées, contraignant les fournisseurs à envisager du minerai chinois à plus forte teneur en impuretés nécessitant une lixiviation acide coûteuse. La substitution des supports par de la perlite ou de la nanocellulose nécessite 12 à 18 mois de validation, retardant le lancement commercial et exposant les fournisseurs à des chocs de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par support : les mélanges spéciaux érodent la domination de la cellulose

La fibre de cellulose a représenté la plus grande part du marché de la filtration en profondeur en 2025, à 1,41 milliard USD, soit 46,02 % du chiffre d'affaires. Les mélanges de charbon actif dépasseront tous leurs concurrents avec un CAGR de 10,06 %, portés par les brasseries artisanales qui exigent simultanément le polissage des arômes et la réduction microbienne. La terre de diatomées reste préférée pour les lies de vin à haute teneur en solides et le prétraitement des eaux municipales, mais les frais d'élimination au titre de la directive-cadre européenne sur les déchets font pencher les caves viticoles vers des feuilles de cellulose à faibles déchets. La nanocellulose synthétique, bien que naissante, permet la capture électrostatique de l'ADN des cellules hôtes, réduisant les étapes de nucléase dans les lignes de thérapie génique et protégeant la part du marché de la filtration en profondeur dans les applications de bioprocédure haut de gamme.

L'innovation dans les supports fait évoluer le secteur de la filtration en profondeur vers des filtres multifonctionnels qui associent le tamisage mécanique à la chimie d'adsorption. La capacité du charbon actif à éliminer les polyphénols s'aligne sur les tendances consommateurs « étiquette propre » et améliore la stabilité en rayon. La nanocellulose chargée réduit les charges d'ADN de 99,5 %, répondant aux exigences réglementaires strictes sans ajouter d'opérations unitaires. Les fournisseurs qui qualifient ces mélanges bénéficient d'un verrouillage de premier entrant, car les promoteurs de thérapies résistent aux changements de supports en cours d'essai.

Par produit : les capsules surpassent les cartouches en termes de rapidité de validation

Les filtres à cartouche ont représenté 38,27 % du marché de la filtration en profondeur en 2025, mais les formats capsule afficheront un CAGR de 11,63 % jusqu'en 2031. Les capsules arrivent stérilisées par rayonnement gamma, éliminant les cycles de stérilisation à la vapeur en place de 4 à 6 heures et réduisant la main-d'œuvre de validation par lot de 1 800 USD dans les essais cliniques. Les cartouches à RFID dominent encore les lignes en acier inoxydable existantes car elles s'intègrent aux boîtiers existants, mais les unités de remplissage-finition construites depuis 2024 optent par défaut pour les capsules afin de réduire le temps de changement.

Les modules et systèmes lenticulaires concentrent la capacité de débit dans des empreintes plus petites, un facteur décisif lorsque le loyer de salle blanche dépasse 3 000 USD/m²/an. Les feuilles et tampons, longtemps utilisés dans les caves viticoles, cèdent du terrain aux empilements lenticulaires qui réduisent l'exposition des opérateurs à la poussière de terre de diatomées. Les capsules en ligne spécialisées servent à l'élimination du plomb au point d'utilisation dans les mises à niveau municipales américaines, ajoutant une source de revenus stable mais à faible marge.

Par application : la biopharmacie ancre le marché, le traitement de l'eau progresse

Les usines biopharmaceutiques ont représenté 42,89 % du chiffre d'affaires de 2025, une domination soutenue par des flux de travail à usage unique validés qui soutiennent une tarification premium. Un lot alimenté d'anticorps monoclonaux consomme jusqu'à dix cartouches de filtres à profondeur de la récolte au remplissage final. Les lignes de thérapies cellulaires et géniques imposent des charges de viscosité et d'ADN plus sévères mais récompensent les performances avec des contrats valant 8 000 à 12 000 USD par lot de 500 L.

L'alimentation et les boissons restent des piliers de volume, l'Association des brasseurs comptant près de 9 700 brasseries artisanales en 2024. Les services publics d'eau et d'eaux usées sont les utilisateurs non pharmaceutiques à la croissance la plus rapide, progressant à un CAGR de 9,98 %, portés par des filtres à profondeur qui prolongent la durée de vie de l'osmose inverse de 3 à 5 ans dans les rétrofits de dessalement américains. D'autres flux industriels, notamment les filtrats de liquide de refroidissement et de produits chimiques, fournissent une base diversifiée qui amortit la cyclicité sectorielle.

Par utilisateur final : les CDMOs gagnent des parts grâce à leur agilité

Les propriétaires pharmaceutiques et biotechnologiques contrôlaient 37,78 % des ventes de 2025, mais les CDMOs capteront des parts de marché supplémentaires dans la filtration en profondeur à mesure qu'ils ajouteront des parcs de bioréacteurs à usage unique. La nouvelle capacité totalisant 1,2 million de litres annoncée en 2024 par Lonza, Samsung Biologics et WuXi intègre la clarification jetable comme étape de plateforme, entraînant un CAGR de 10,41 % jusqu'en 2031.

Les laboratoires académiques et les centres pilotes alimentent la demande future en validant des supports de niche. Le Centre d'innovation en biofabrication du MIT a prouvé que la terre de diatomées chargée peut remplacer les colonnes de protéine A pour certains fragments, réduisant les coûts de purification de 60 % et signalant un potentiel de substitution à long terme. Les services publics municipaux, les transformateurs alimentaires et les usines chimiques complètent la demande avec des achats plus sensibles aux prix mais stables.

Analyse géographique

L'Amérique du Nord a généré 34,08 % du chiffre d'affaires de 2025, soutenue par les voies d'accélération de la FDA qui accélèrent le passage des dispositifs à usage unique par la procédure de dédouanement 510(k). Boston, San Francisco et le Research Triangle Park ancrent des clusters de thérapies cellulaires qui imposent la clarification jetable pour atténuer les risques de contamination croisée, renforcés par l'expansion de remplissage-finition de 500 millions USD de la BARDA qui a codifié la filtration en profondeur comme équipement standard. Le Canada et le Mexique contribuent à la production de biosimilaires, le site de Pfizer à Sanford développant des trains à usage unique en 2024 pour l'approvisionnement de l'UE et de l'Amérique latine.

L'Asie-Pacifique est positionnée pour un CAGR de 11,07 %, le plus rapide au monde. La NMPA chinoise a approuvé sept thérapies CAR-T nationales en 2024, chacune produite dans des installations qui rejettent les clarificateurs en acier inoxydable pour éviter les risques de contamination croisée entre programmes. Les usines de biosimilaires indiennes rétrofittent des cartouches de filtres à profondeur pour satisfaire aux règles d'intégrité des données de l'EMA imposant des journaux de chute de pression en temps réel. Le Japon a raccourci les délais d'approbation de la médecine régénérative à 12 mois pour les procédés intégrant une filtration en profondeur à usage unique validée, stimulant l'investissement des CDMOs.

L'Europe, le MEA et l'Amérique du Sud fournissent le solde. Les directives européennes de durabilité poussent les fournisseurs vers des cartouches recyclables ; Sartorius pilote des boucles de reprise pour récupérer la cellulose à des fins de réutilisation non pharmaceutique. Les secteurs de l'éthanol brésilien et du vin argentin maintiennent une demande stable en terre de diatomées, tandis que les usines de dessalement du CCG ajoutent des pré-filtres à profondeur pour prolonger la durée de vie des membranes d'osmose inverse. L'adoption en Amérique du Sud reste sensible aux prix des matières premières mais bénéficie des exportations de boissons qui nécessitent une clarification sans trouble.

Paysage concurrentiel

Cinq fournisseurs mondiaux, Danaher (Pall), Sartorius, Merck (MilliporeSigma), 3M et Eaton, détiennent collectivement un chiffre d'affaires significatif, laissant un espace blanc significatif pour les entrants régionaux agiles. La stratégie s'articule autour de la chimie des supports, de la commodité des formats et de l'intégration avec les opérations unitaires en amont ou en aval. Sartorius note que 38 % du chiffre d'affaires des consommables de bioprocédure provient désormais de produits co-développés lors des essais de phase I/II, verrouillant la demande tout au long de la commercialisation mais allongeant les périodes de récupération des investissements en R&D.

Les challengers régionaux, notamment Cobetter et GS-Filt, sous-cotent les prix occidentaux jusqu'à 30 % dans les lignes de biosimilaires APAC, mais manquent encore de dossiers d'extractibles complets requis pour les lancements commerciaux aux États-Unis ou dans l'UE. La dynamique d'innovation est visible dans les 47 brevets américains accordés en 2024, couvrant la nanocellulose chargée, les supports à double couche asymétrique et les cartouches à RFID avec capteurs de pression intégrés. Les skids hybrides filtration en profondeur-TFF brouillent les frontières des catégories et exercent une pression tarifaire supplémentaire sur les cartouches de commodité.

La sécurité des supports reste primordiale après que les pannes de 2024 à l'usine de pâte à papier et à la mine de diatomite ont exposé des vulnérabilités de source unique. Les fournisseurs s'approvisionnent désormais en cellulose auprès de deux sources au Canada et en Scandinavie et maintiennent des stocks de sécurité de 6 mois. Les partenariats avec les promoteurs de thérapies pour la sélection précoce des supports assurent la stabilité des revenus mais réduisent les opportunités de marché secondaire pour les challengers une fois qu'un filtre est verrouillé dans un dossier validé.

Leaders du secteur de la filtration en profondeur

Amazon Filters Ltd

3M

Merck KGaA

Sartorius Stedim Biotech

Parker Hannifin Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Asahi Kasei Life Science a démarré ses activités axées sur les filtres de suppression virale Planova et de nouveaux services CDMO

- Février 2025 : Thermo Fisher Scientific a annoncé l'acquisition de l'activité purification et filtration de Solventum pour 4,1 milliards USD

Portée du rapport mondial sur le marché de la filtration en profondeur

Selon la portée du rapport, la filtration en profondeur est un processus vital dans plusieurs domaines tels que la filtration microbienne, le traitement des petites molécules, le traitement des biologiques, la séparation du sang et bien d'autres pour séparer les particules en suspension dans le milieu donné.

Le rapport sur le marché de la filtration en profondeur est segmenté par support (fibre de cellulose, terre de diatomées, mélanges de charbon actif, perlite et autres), produit (cartouche, capsule, feuilles et tampons, modules et lenticulaires, autres produits), application (biopharmacie, alimentation et boissons, traitement de l'eau, autres), utilisateur final (pharma et biotech, CDMOs, académique et recherche, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fibre de cellulose |

| Terre de diatomées |

| Mélanges de charbon actif |

| Perlite et autres |

| Filtres à cartouche |

| Filtres à capsule |

| Feuilles et tampons filtrants |

| Modules et systèmes lenticulaires |

| Autres produits |

| Traitement biopharmacie |

| Clarification alimentation et boissons |

| Traitement des eaux et des eaux usées |

| Autres applications |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de développement et de fabrication sous contrat (CDMOs) |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par support | Fibre de cellulose | |

| Terre de diatomées | ||

| Mélanges de charbon actif | ||

| Perlite et autres | ||

| Par produit | Filtres à cartouche | |

| Filtres à capsule | ||

| Feuilles et tampons filtrants | ||

| Modules et systèmes lenticulaires | ||

| Autres produits | ||

| Par application | Traitement biopharmacie | |

| Clarification alimentation et boissons | ||

| Traitement des eaux et des eaux usées | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de développement et de fabrication sous contrat (CDMOs) | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché de la filtration en profondeur devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait passer de 3,34 milliards USD en 2026 à 5,23 milliards USD d'ici 2031, enregistrant un CAGR de 9,38 %.

Quel type de support se développe le plus rapidement ?

Les mélanges de charbon actif progresseront à un CAGR de 10,06 %, dépassant les alternatives en cellulose, terre de diatomées et perlite.

Pourquoi les CDMOs augmentent-ils leurs achats de filtres ?

Les trains de filtration en profondeur à usage unique modulaires permettent aux CDMOs de changer de programme client en quelques jours et d'éviter les coûts élevés en capital et en nettoyage des clarificateurs en acier inoxydable, entraînant un CAGR de 10,41 % dans leurs achats.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

Les approbations nationales de CAR-T en Chine, les montées en puissance de biosimilaires en Inde et les règles japonaises d'accélération de la médecine régénérative se combinent pour délivrer un CAGR de 11,07 % jusqu'en 2031.

Comment les fournisseurs font-ils face à la volatilité des matières premières ?

Les fournisseurs s'approvisionnent en cellulose auprès de deux sources, valident des supports alternatifs en perlite ou nanocellulose et maintiennent des stocks de sécurité de six mois pour amortir les fluctuations de prix de la pâte à papier et de la diatomite.

Dernière mise à jour de la page le: