Taille et Part du Marché de la Filtration sur Membrane Pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.58 Milliards de dollars |

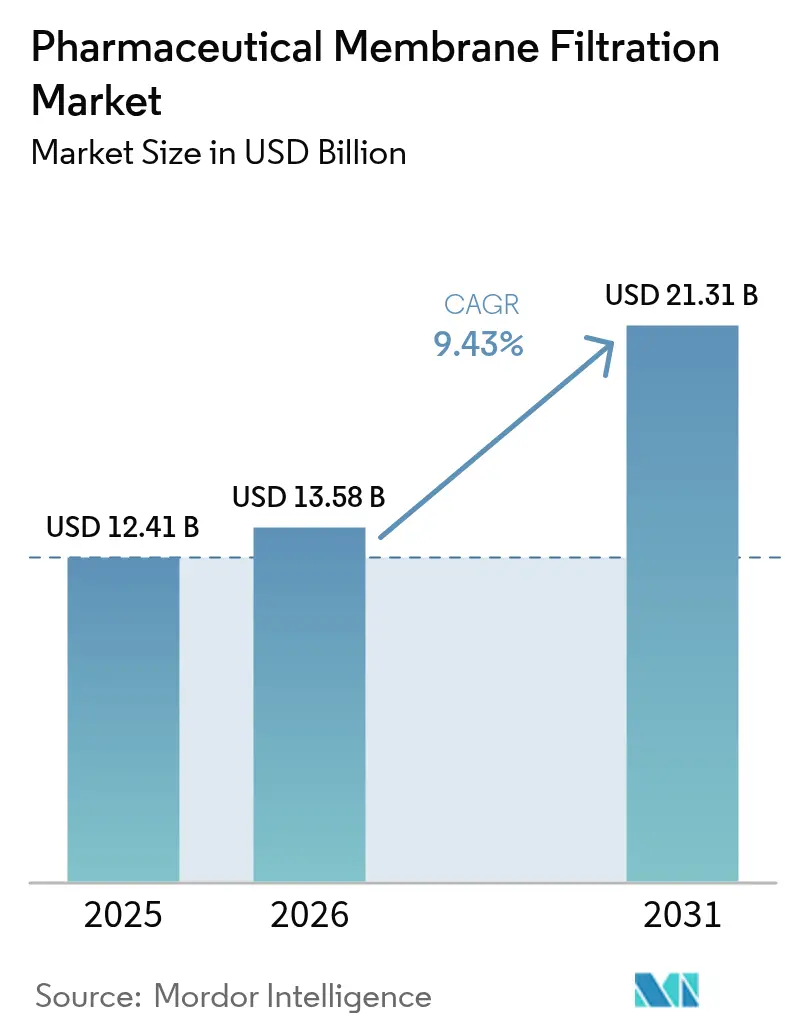

| Taille du Marché (2031) | 21.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Filtration sur Membrane Pharmaceutique par Mordor Intelligence

La taille du marché de la filtration sur membrane pharmaceutique devrait passer de 12,41 milliards USD en 2025 à 13,58 milliards USD en 2026 et atteindre 21,31 milliards USD d'ici 2031, à un CAGR de 9,43 % sur la période 2026-2031.

La demande est portée par l'essor des produits biologiques, des thérapies géniques et des programmes vaccinaux qui nécessitent des filtres stériles et haute performance. Le secteur bénéficie également de la pression réglementaire visant à prouver la clairance virale et des systèmes à usage unique qui renforcent l'agilité de production tout en limitant la contamination croisée. Les investissements dans la nanofiltration, le traitement en continu et l'analyse en temps réel stimulent davantage l'adoption, notamment pour l'élimination des virus, la concentration des protéines et les opérations d'eau pour préparations injectables. L'Amérique du Nord conserve une position de leader grâce à une base de bioprocédés bien établie et à des orientations claires de la FDA, tandis que l'Asie-Pacifique gagne en dynamisme grâce à des ajouts de capacité à grande échelle et à des incitations en faveur de la biotechnologie.

Points Clés du Rapport

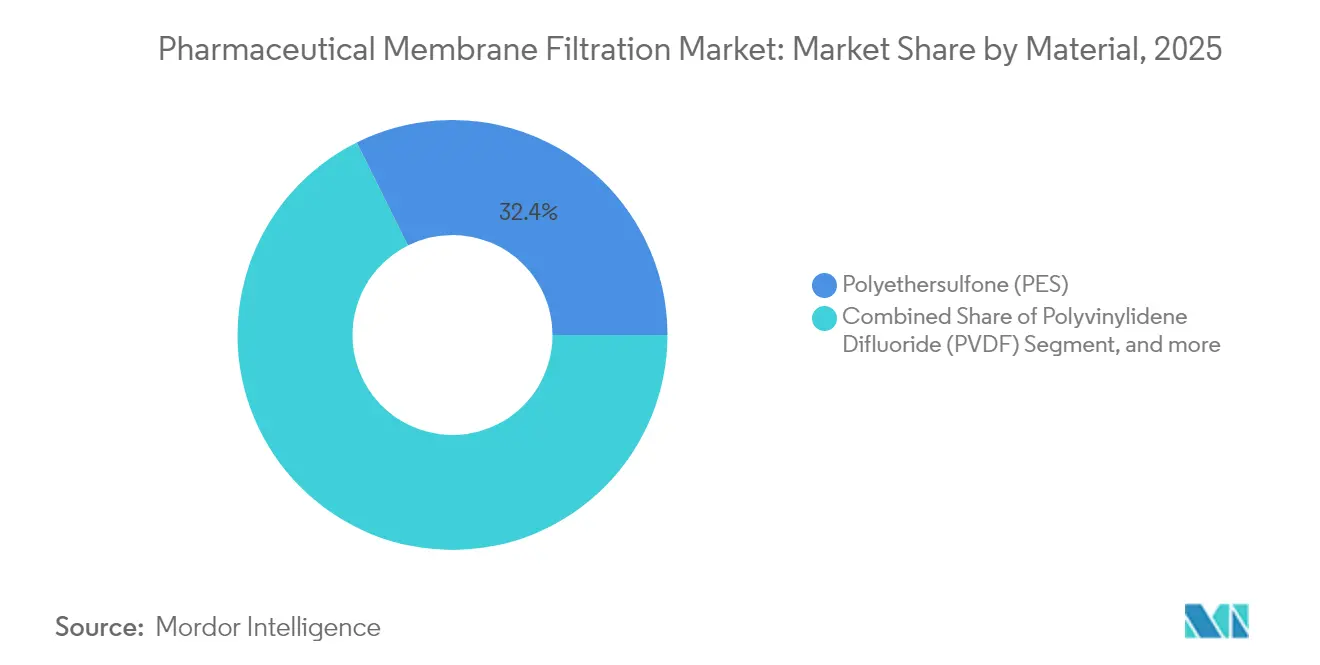

- Par matériau, le polyéthersulfone a dominé avec une part de revenus de 32,35 % en 2025 ; le fluorure de polyvinylidène devrait progresser à un CAGR de 9,73 % jusqu'en 2031.

- Par technique, la microfiltration représentait 43,75 % de la taille du marché de la filtration sur membrane pharmaceutique en 2025, tandis que la nanofiltration devrait croître à un CAGR de 12,45 % jusqu'en 2031.

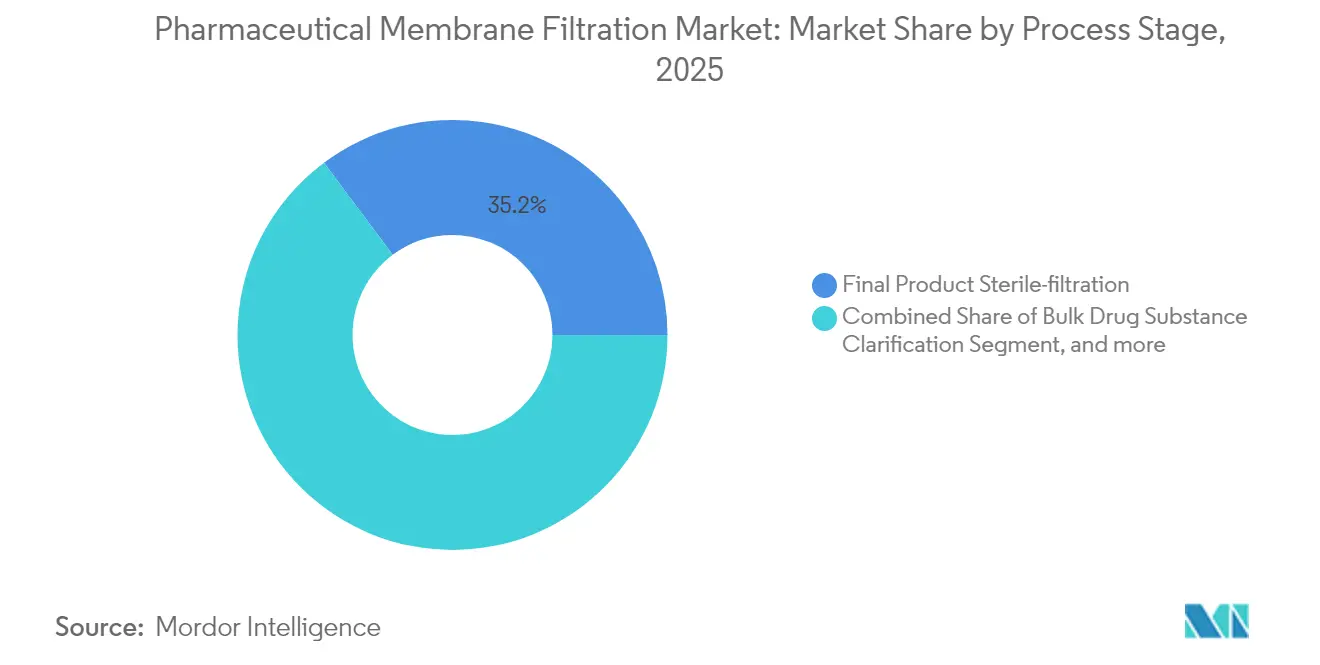

- Par étape de procédé, la filtration stérile détenait 35,20 % de la part du marché de la filtration sur membrane pharmaceutique en 2025 ; la clarification de la substance médicamenteuse en vrac devrait s'étendre à un CAGR de 14,07 % jusqu'en 2031.

- Par échelle, la production commerciale représentait 52,90 % du marché de la filtration sur membrane pharmaceutique en 2025 ; l'échelle laboratoire affiche un CAGR de 10,04 % jusqu'en 2031.

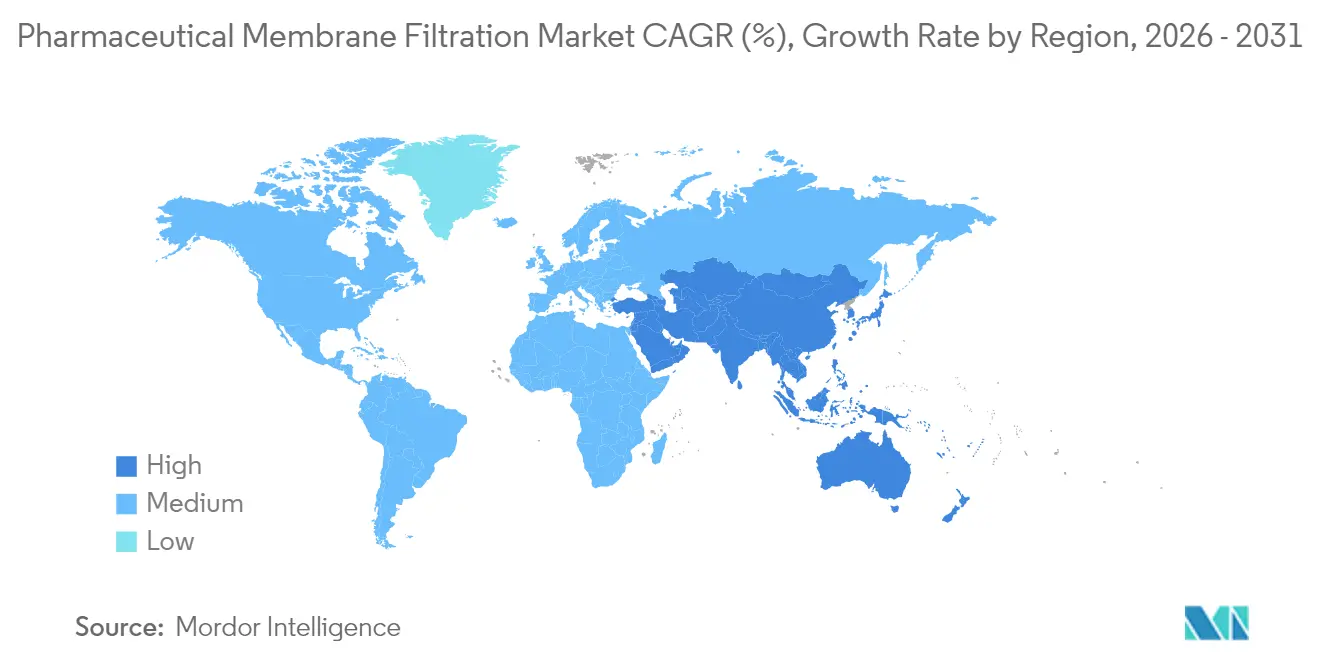

- Par géographie, l'Amérique du Nord a capté 36,10 % de la part du marché de la filtration sur membrane pharmaceutique en 2025, tandis que l'Asie-Pacifique enregistre le CAGR le plus rapide à 11,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la filtration membranaire pharmaceutique*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des technologies à usage unique | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des pipelines de produits biologiques et de thérapies géniques | +2.1% | Amérique du Nord et Europe en cœur, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes | +1.2% | Mondial, avec l'UE en tête des mandats PUPSIT | Court terme (≤ 2 ans) |

| Avancées dans la technologie de nanofiltration | +1.5% | Mondial, R&D concentrée dans les marchés développés | Moyen terme (2-4 ans) |

| Hausse des investissements en R&D | +1.0% | Amérique du Nord, Europe et marchés APAC émergents | Long terme (≥ 4 ans) |

| Expansion de la fabrication pharmaceutique dans les marchés émergents | +1.4% | APAC en cœur, Amérique latine et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Technologies à Usage Unique

Les assemblages de filtration à usage unique réduisent les temps de changement jusqu'à 50 % et suppriment la validation du nettoyage, ce qui en fait un pilier central des installations modernes de production de produits biologiques. La compatibilité avec les conceptions à flux tangentiel à fibres creuses permet aux producteurs de moderniser rapidement les lignes existantes. Les systèmes flexibles à base de poches permettent des campagnes parallèles pour les thérapies personnalisées, tandis que les capteurs intégrés transmettent des données critiques de qualité qui satisfont aux exigences de la FDA en matière de surveillance continue. Les avantages en termes de coûts augmentent à mesure que les dépenses en services publics et en main-d'œuvre diminuent, et les volumes de déchets reculent grâce à des matériaux de construction plus légers. À mesure que les volumes de thérapies géniques augmentent, les cartouches à usage unique certifiées pour une élimination des endotoxines supérieure à 99,999 % permettent une rotation rapide des lots sans risque de contamination croisée entre produits.[1]Masahito Tahashi, "Planova FG1 : Filtre Viral de Nouvelle Génération," asahi-kasei.com Ce modèle s'aligne sur les stratégies de préparation aux pandémies qui exigent un déploiement rapide sur site et une capacité de montée en charge.

Expansion des Pipelines de Produits Biologiques et de Thérapies Géniques

Le pipeline mondial de produits biologiques dépasse 10 000 programmes actifs, chacun nécessitant une filtration virale robuste répondant aux mandats de réduction supérieure à 6 log10. L'ADN plasmidique et les vecteurs viraux imposent des charges à haute viscosité qui stimulent la demande de membranes à géométrie de pores optimisée pour éviter la dégradation induite par cisaillement.[2]Food and Drug Administration, "Q5A(R2) Évaluation de la Sécurité Virale," fda.gov Le Planova FG1 d'Asahi Kasei offre un flux sept fois plus élevé, réduisant le temps de traitement sans compromettre la rétention. La mise à jour des orientations Q5A(R2) favorise la validation basée sur les risques, encourageant le développement de filtres spécifiques aux applications qui soutiennent une commercialisation rapide. La tendance s'étend aux vaccins à ARNm, où la clarification et la stérilisation doivent se dérouler dans des conditions de faible liaison pour protéger les nanoparticules lipidiques fragiles.

Exigences Réglementaires Strictes

La révision de l'Annexe 1 de l'UE impose le Test d'Intégrité Avant Utilisation Après Stérilisation qui oblige les fabricants à intégrer la détection de fuites en temps réel et la génération de rapports automatisés.[3]Association Pharmaceutique et de Santé, "Révision de la Fabrication Stérile Annexe 1," pda.org Les positions divergentes des États-Unis et de l'UE créent des voies de conformité doubles, incitant les entreprises mondiales à adopter la norme la plus stricte pour éviter une requalification. Les autorités attendent désormais une Analyse des Modes de Défaillance et de leurs Effets sur chaque train de filtration, ce qui stimule l'adoption de testeurs entièrement automatisés qui enregistrent les événements et préviennent les erreurs d'opérateur. La vérification continue des procédés accorde une importance supplémentaire à l'analyse en ligne, augmentant les dépenses en capital mais accélérant la réponse aux déviations. PDUFA VII signale le soutien continu de la FDA à la fabrication avancée, renforçant l'argumentaire économique en faveur d'une filtration de pointe.

Avancées dans la Technologie de Nanofiltration

Les percées dans les couches de graphène et de MXène produisent des membranes d'épaisseur quasi atomique qui offrent un flux plus élevé à la même sélectivité, atténuant le compromis historique entre perméabilité et sélectivité. Les systèmes haute pression maintiennent désormais des seuils de coupure précis de 200 à 1 000 Da, permettant aux fabricants d'affiner la purification des protéines. Les variantes résistantes aux solvants permettent le traitement direct des flux de réaction organiques, supprimant les étapes de séchage et économisant de l'énergie. Des études d'optimisation montrent que le débit de nanofiltration peut passer de 100 L/m² à 900 L/m² lorsque le pH, la conductivité et la pression sont équilibrés, réduisant le coût de filtration par gramme de produit biologique. Les logiciels de modélisation prédictive intégrés dans les commandes de skid accélèrent le transfert de technologie en simulant les performances sur des charges d'alimentation variées.

Analyse de l'impact des freins sur le marché de la filtration membranaire pharmaceutique*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement en capital élevé | -1.3% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Colmatage des membranes et durée de vie réduite | -1.1% | Mondial, affectant les opérations en continu | Moyen terme (2-4 ans) |

| Complexité d'intégration | -0.8% | Marchés développés avec fabrication avancée | Moyen terme (2-4 ans) |

| Sensibilisation limitée dans les régions en développement | -0.6% | Marchés émergents APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en Capital Élevé

Les suites de filtration à l'échelle commerciale coûtent plus de 10 millions USD une fois les skids, l'analyse et la validation inclus, ce qui constitue un obstacle pour les petites entreprises et les CDMO. L'intégration de capteurs PAT augmente encore les dépenses car les historiques de données et les couches de cybersécurité doivent être certifiés. Les fabricants des marchés émergents s'appuient souvent sur des subventions ou des partenariats pour obtenir des financements, et les fluctuations de change peuvent éroder les budgets. L'acquisition de Solventum par Thermo Fisher pour 4,1 milliards USD illustre l'ampleur des investissements nécessaires pour rester compétitif dans la technologie de purification. Les entreprises multinationales doivent dupliquer les protocoles de test dans toutes les régions, immobilisant des capitaux dans des équipements en double.

Problèmes de Colmatage des Membranes et Durée de Vie Réduite

Les agrégats de protéines, l'ADN et les lipides forment des gâteaux et s'adsorbent sur les parois des pores, réduisant le flux de perméat de 35 % si non géré. La filtration virale est sujette à la capture de nanoparticules à l'intérieur des couches de profondeur qui se déplacent sous charge, risquant une percée. Les cycles de nettoyage ajoutent des temps d'arrêt et des coûts chimiques, tandis que les agents agressifs raccourcissent la durée de vie des membranes. Les traitements de surface anti-colmatage et les conceptions de pores asymétriques atténuent l'effet, mais les utilisateurs doivent valider les nouveaux matériaux, prolongeant les délais de projet. La fabrication en continu accroît le risque car les filtres restent en ligne plus longtemps, faisant de l'analyse prédictive du colmatage une exigence croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la filtration membranaire pharmaceutique

Par Matériau :

La Dominance du PES Face à l'Innovation du PVDFLe PES représentait 32,35 % du marché de la filtration sur membrane pharmaceutique en 2025, apprécié pour sa haute résistance chimique et sa faible liaison aux protéines. Sa nature hydrophile soutient des débits de 211 mL/min avec une adsorption des protéines inférieure à 1 %, permettant des rendements constants dans la purification des anticorps monoclonaux. La sulfonation de surface et le greffage de PEG approfondissent l'hydrophilicité, prolongent la durée de vie et limitent le colmatage.

Le PVDF devrait croître à un CAGR de 9,73 % malgré l'examen des PFAS, en raison de ses faibles extractibles et de son adéquation aux lignes de remplissage final. L'incertitude réglementaire encourage les fournisseurs à concevoir des variantes sans PFAS, mais les utilisateurs apprécient la stabilité thermique du PVDF pour les cycles de stérilisation à la vapeur en place. Les membranes en ester de cellulose mixte, en nylon et en polypropylène satisfont des tâches de niche en laboratoire ou sensibles aux coûts où une robustesse extrême n'est pas essentielle. Des études comparatives montrent que le PES conserve sa perméabilité sous des charges élevées en solides tandis que le PVDF excelle dans la filtration stérile à faible liaison. Les fabricants ciblent des grades ultra-purs qui répondent à des limites de lixiviables toujours plus strictes, préservant la pureté du produit tout au long du stockage.

Par Technique :

La Microfiltration en Tête Tandis que la Nanofiltration AccélèreLa microfiltration détenait 43,75 % de la part de revenus en 2025 en raison de son utilisation bien établie pour la récolte cellulaire et la réduction de la biocharge. Les modèles de résistance en série permettent une mise à l'échelle précise, garantissant que les données pilotes se traduisent en fabrication. La microfiltration continue combinée au flux tangentiel alternatif augmente les titres de récolte pour les cultures fed-batch intensifiées. La nanofiltration devrait progresser à un CAGR de 12,45 % grâce aux pipelines de vaccins et de thérapies géniques exigeant l'élimination des virus sous flux élevé.

Les revêtements de matériaux bidimensionnels augmentent la perméabilité à l'eau sans sacrifier l'exclusion des pores de 20 nm, facilitant une clairance virale supérieure à 6 log10. Les appareils de réduction d'échelle aident à définir les fenêtres optimales de pH et de conductivité, générant des gains de débit de 900 % lorsque les paramètres sont ajustés. L'ultrafiltration reste essentielle pour l'échange de tampon et la concentration des protéines, tandis que l'osmose inverse gère le traitement de l'eau pour les systèmes d'injection.

Par Étape de Procédé :

La Dominance de la Filtration Stérile Challengée par la Croissance de la ClarificationLa filtration stérile finale a capté 35,20 % de la taille du marché de la filtration sur membrane pharmaceutique en 2025, reflétant son rôle de dernière barrière avant le remplissage-finition. Les autorités exigent des tests de défi à Brevundimonas diminuta qui prouvent la rétention absolue, favorisant l'utilisation généralisée de cartouches PES et PVDF de 0,22 µm. Les formats de capsules à usage unique sont populaires pour les médicaments de petites campagnes car les tests d'intégrité peuvent être effectués en ligne sans perte de produit.

La clarification de la substance médicamenteuse en vrac devrait progresser à un CAGR de 14,07 % car les cultures à haute densité cellulaire augmentent les charges en impuretés nécessitant une filtration en profondeur avant le polissage chromatographique. Les milieux de profondeur de nouvelle génération à conception bicouche éliminent l'ADN et les HCP tout en contrôlant la turbidité. La filtration de l'eau et des utilités, les filtres à air et à gaz, et les étapes de récolte cellulaire continuent de soutenir l'hygiène en amont, mais le passage vers la fabrication en continu accroît la demande de trains de clarification robustes capables de soutenir plusieurs jours d'opération.

Par Échelle :

La Production Commerciale Mène l'Innovation en LaboratoireLes usines commerciales représentaient 52,90 % du marché de la filtration sur membrane pharmaceutique en 2025, soulignant la maturité des portefeuilles de médicaments blockbusters. Les suites intégrées fusionnent la clarification, la concentration et la filtration virale sur un seul skid pour minimiser l'empreinte. Les lignes pilotes font le lien entre la R&D et l'usine, offrant un transfert de technologie réussi du premier coup grâce à des conditions de cisaillement et de flux adaptées.

Les systèmes de laboratoire devraient s'étendre à un CAGR de 10,04 % à mesure que la recherche en édition génomique et en ARNm s'accélère, stimulant la demande de bancs flexibles qui évoluent vers des plateformes BPF. Les cellules à flux croisé à réduction d'échelle préservent les ratios d'alimentation afin que les développeurs puissent modéliser le colmatage et optimiser le nettoyage en place avant l'approbation des dépenses en capital. Les conceptions modulaires permettent aux utilisateurs d'ajouter des étapes progressivement, alignant les dépenses sur les jalons du programme et réduisant l'exposition financière.

Analyse Géographique

Marché de la filtration membranaire pharmaceutique en Amérique du Nord et en Europe

L'Amérique du Nord a conservé une part de 36,10 % du marché de la filtration membranaire pharmaceutique en 2025, portée par un dense réseau d'usines de produits biologiques et une FDA qui soutient la fabrication avancée grce à des orientations claires. Les incitations fédérales en faveur de la préparation aux pandémies soutiennent les dépenses consacrées aux systèmes à usage unique haute capacité et aux lignes en continu. L'Europe suit de près, sous l'impulsion des révisions de l'Annexe 1 qui contraignent les producteurs à adopter le PUPSIT et les contrôles d'intégrité automatisés. Les entreprises investissent dans des filtres viraux et des skids riches en données pour répondre aux exigences strictes des audits.

Marché de la filtration membranaire pharmaceutique en Asie-Pacifique, en Amérique latine et au Moyen-Orient

L'Asie-Pacifique devrait croître à un CAGR de 11,23 % jusqu'en 2031, les gouvernements investissant massivement dans des pôles biotechnologiques. Le site coréen de Cytiva d'une valeur de 150 millions USD et l'usine de MilliporeSigma d'une valeur de 300 millions EUR à Daejeon témoignent de l'essor de la région, offrant un approvisionnement local en filtres stériles et en kits à usage unique qui raccourcissent les chaînes logistiques. La Chine et l'Inde renforcent leur conformité aux BPF, avec près de 90 % des responsables biologiques chinois et 100 % des responsables biologiques indiens visant l'entrée sur les marchés mondiaux. L'Amérique latine et le Moyen-Orient progressent de manière graduelle, sous l'impulsion du Brésil et de l'Arabie saoudite, qui attirent les CDMO pour diversifier leurs économies. L'harmonisation des lignes directrices ICH facilite le transfert de technologie, permettant aux entreprises mondiales de déployer des trains de filtration identiques sur plusieurs continents.

Paysage Concurrentiel

Le marché de la filtration sur membrane pharmaceutique présente une consolidation modérée. Danaher a fusionné Cytiva et Pall, formant une unité de bioprocédés de 7,5 milliards USD qui offre une filtration et une purification de bout en bout. Thermo Fisher a élargi son empreinte en acquérant l'activité de purification de Solventum pour 4,1 milliards USD, reliant les résines de chromatographie aux systèmes à usage unique. Asahi Kasei fait progresser les filtres viraux avec le Planova FG1, atteignant un flux plus élevé qui raccourcit les temps de cycle.

Les fournisseurs se différencient par leur expertise réglementaire, notamment autour du PUPSIT et de l'Annexe 1, et par des jumeaux numériques qui prédisent le colmatage. Parker-Hannifin tire parti de son savoir-faire en filtration industrielle pour répondre aux lignes de gaz et d'utilités pharmaceutiques, élargissant sa portée sectorielle. La concurrence s'intensifie en Asie-Pacifique où les fabricants locaux recherchent des fournisseurs régionaux pour éviter les goulots d'étranglement à l'importation. Les acteurs émergents se concentrent sur les membranes en graphène et en MXène avec des revêtements anti-colmatage, visant à déplacer les acteurs établis dans les niches d'élimination des virus à haute valeur ajoutée.

Leaders du Secteur de la Filtration sur Membrane Pharmaceutique

3M

Danaher Corporation

GE Healthcare

Thermo Fisher Scientific

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la filtration membranaire pharmaceutique

- 3M

- Danaher

- Merck

- Sartorius

- Thermo Fisher Scientific

- Parker Hannifin

- Repligen

- GEA Group

- Graver Technologies

- GE Healthcare

- Meissner Filtration

- Alfa Laval

- Cobetter Filtration

- Amazon Filters

- Porvair Filtration Group

- Novasep

- Donaldson Company

- Asahi Kasei

- Tami Industries

- Cole-Parmer

Lire l'analyse des entreprises du marché de la filtration membranaire pharmaceutique

Développements récents du secteur sur le marché de la filtration membranaire pharmaceutique

- Février 2025 : Thermo Fisher Scientific a annoncé l'acquisition de l'activité Purification et Filtration de Solventum pour 4,1 milliards USD, créant une valeur significative grâce à des capacités de bioproduction améliorées et à la réalisation de synergies dans les milieux de culture cellulaire et les technologies à usage unique. Cette transaction renforce la position de Thermo Fisher dans la filtration pour la production de produits biologiques tout en élargissant son portefeuille de bioprocédés intégrés.

- Janvier 2025 : La FDA a publié un projet d'orientation sur la conformité au 21 CFR 211.110, mettant l'accent sur des approches scientifiques et basées sur les risques pour contrôler les procédés de fabrication, particulièrement pertinentes pour la fabrication en continu et les applications d'impression 3D. L'orientation encourage les fabricants à intégrer des modèles de procédés dans les stratégies de contrôle pour améliorer la qualité et la disponibilité des médicaments.

- Octobre 2024 : Asahi Kasei Medical a lancé le filtre d'élimination des virus de nouvelle génération Planova FG1 avec un flux sept fois plus élevé par rapport aux modèles précédents, améliorant la vitesse de filtration tout en réduisant le risque de percée virale. Le filtre soutient une production biopharmaceutique efficace avec une compatibilité avec les procédés de nettoyage et de stérilisation existants.

- Juin 2024 : Asahi Kasei a lancé un système de membrane pour la production d'eau pour préparations injectables utilisant des membranes à fibres creuses Microza, atteignant un taux d'élimination des endotoxines supérieur à 99,99 % tout en réduisant la consommation d'énergie et les émissions de CO2 par rapport aux méthodes de distillation traditionnelles. Le système permet aux fabricants pharmaceutiques de passer à une production d'eau pour préparations injectables plus durable.

Marché de la filtration membranaire pharmaceutique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la filtration membranaire pharmaceutique comme l'ensemble des unités à membrane stériles et non stériles, des cassettes, des capsules et des assemblages à usage unique associés qui éliminent les particules, les micro-organismes ou les virus des substances médicamenteuses et des fluides de procédé auxiliaires dans les phases de fabrication en laboratoire, pilote et commerciale.

Les dispositifs reposant sur des médias de profondeur, la centrifugation ou la chromatographie sans membrane intégrée sont exclus.

Segments couverts dans ce rapport

- Par Matériau

- Polyéthersulfone (PES)

- Fluorure de Polyvinylidène (PVDF)

- Ester de Cellulose Mixte et Acétate de Cellulose (ECM et AC)

- Nylon

- Polypropylène et Autres

- Par Technique

- Microfiltration

- Ultrafiltration

- Nanofiltration

- Osmose Inverse et Autres

- Par Étape de Procédé

- Filtration Stérile du Produit Final

- Clarification de la Substance Médicamenteuse en Vrac

- Séparation et Récolte Cellulaires

- Filtration de l'Eau et des Utilités

- Filtration de l'Air et des Gaz

- Par Échelle

- Laboratoire

- Pilote

- Production Commerciale

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs d'usine dans des installations parentérales, des scientifiques en développement de procédés au sein d'organisations de développement et de fabrication sous contrat, ainsi que des responsables des achats en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges ont permis de clarifier les cycles réels de remplacement des membranes, les facteurs de perte lors du passage à l'échelle et les remises ASP en vigueur qui apparaissent rarement dans les documents publics, nous permettant de réconcilier les indices secondaires avec les réalités du terrain.

Recherche documentaire

Nous avons commencé par les statistiques ouvertes de la base de données d'enregistrement des dispositifs de la FDA américaine, les inscriptions EU Eudamed et les journaux d'importation CDSCO de l'Inde, qui signalent les expéditions annuelles de filtres stériles. Les flux commerciaux d'UN Comtrade et le code tarifaire 8421 nous aident à dimensionner les mouvements transfrontaliers, tandis que les tendances de production ont été tirées des articles de l'International Pharmaceutical Excipients Council et de BioProcess International. Les dépôts financiers, les 10-K et les présentations aux investisseurs des principaux fournisseurs de sciences de la vie enrichissent les références de prix de vente moyen (ASP). Certains portails payants, D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour la dynamique des actualités, fournissent un contexte supplémentaire. Cette liste est illustrative ; de nombreuses autres sources ont guidé la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production mondiale de produits biologiques parentéraux (en litres) et des volumes de petites molécules stériles, qui sont ensuite multipliés par les normes de surface membranaire et validés par rapport aux données d'expédition. Les consolidations fournisseurs et les volumes ASP × unités échantillonnés offrent une vérification croisée ascendante sélective avant le verrouillage des totaux. Les variables clés comprennent la part des produits biologiques dans la production pharmaceutique, les taux d'adoption des systèmes à usage unique, les mises à niveau stériles pilotées par l'Annexe 1, la fréquence moyenne de remplacement des membranes et les indices régionaux du coût de la main-d'œuvre. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter l'expansion du pipeline et les alertes de changement réglementaire signalées par notre panel primaire.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux historiques de rappels FDA et à la demande de filtres de qualité semiconducteur WSTS (un référentiel de pureté parallèle). Les réviseurs seniors contestent les anomalies ; si des écarts persistent, les experts sont recontactés. Les rapports sont actualisés annuellement, avec des révisions intermédiaires chaque fois que des événements significatifs, des fusions, des ajouts majeurs de capacité ou des changements de directives surviennent, garantissant aux clients la base de référence la plus récente.

Comment la taille du marché de la filtration membranaire pharmaceutique de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres de dispositifs, des découpages géographiques et des hypothèses ASP différents. Notre cadrage rigoureux et notre modélisation à double trajectoire maintiennent la référence ancrée dans des métriques d'expédition et de production vérifiables.

Les principaux facteurs d'écart comprennent l'inclusion sélective des filtres de diagnostic en laboratoire, le traitement incohérent des systèmes à usage unique, le calendrier de conversion des devises et la cadence de mise à jour. En alignant le périmètre sur la filtration de qualité BPF uniquement, en ajustant les ASP à l'échelle et en révisant les données d'entrée tous les douze mois, Mordor Intelligence atténue ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,41 Md USD (2025) | Mordor Intelligence | |

| 7,95 Md USD (2024) | Global Consultancy A | Exclut les membranes à l'échelle laboratoire et les kits de bioprocédés à usage unique ; repose sur des données d'importation limitées |

| 11,45 Md USD (2025) | Industry Association B | Ne comptabilise que les installations cGMP nord-américaines et européennes et applique un ASP uniforme selon les techniques |

| 13,04 Md USD (2024) | Trade Journal C | Combine la filtration membranaire et la filtration en profondeur, gonflant les totaux avec les applications de traitement de l'eau environnementale |

Pris ensemble, la comparaison montre qu'une fois les périmètres et les bases de prix différents écartés, notre cadre équilibré et transparent produit une vision fiable du marché que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance du marché de la filtration sur membrane pharmaceutique ?

La demande de produits biologiques, les réglementations strictes en matière de clairance virale et le passage aux systèmes à usage unique sont les principaux catalyseurs de croissance qui soutiennent un CAGR de 9,43 % jusqu'en 2031.

Quel matériau domine actuellement le marché de la filtration sur membrane pharmaceutique ?

Le polyéthersulfone détient 32,35 % de part grâce à sa stabilité chimique, sa résistance thermique et sa faible liaison aux protéines.

Pourquoi la nanofiltration croît-elle plus rapidement que les autres techniques ?

La nanofiltration offre une élimination précise des virus et une séparation sélective des petites molécules, générant un CAGR de 12,45 % à mesure que les thérapies géniques et cellulaires se développent.

Comment les changements réglementaires affectent-ils les opérations de filtration stérile ?

L'Annexe 1 de l'UE impose désormais le Test d'Intégrité Avant Utilisation Après Stérilisation, obligeant les fabricants à déployer des testeurs automatisés et une détection améliorée des fuites.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique se distingue avec un CAGR de 11,23 % grâce à des constructions d'installations à grande échelle et un fort soutien gouvernemental à la biotechnologie.

Dernière mise à jour de la page le: