Taille et parts du marché de la biochirurgie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.06 Milliards de dollars |

| Taille du Marché (2031) | 25.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biochirurgie par Mordor Intelligence

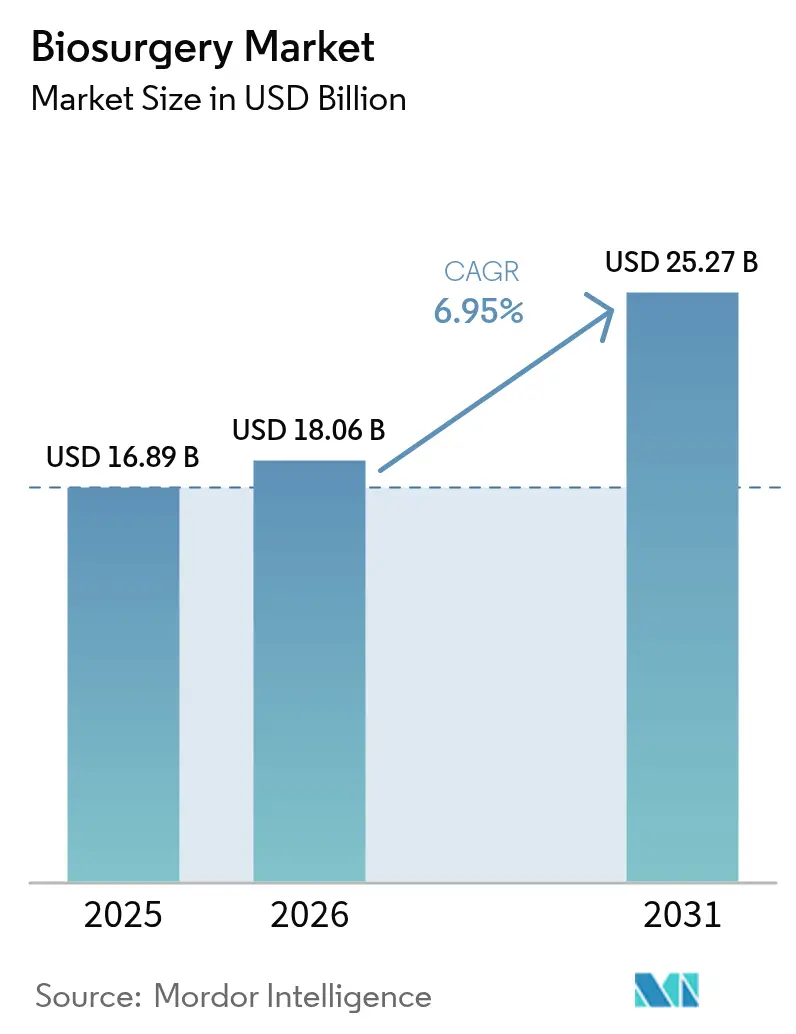

La taille du marché de la biochirurgie en 2026 est estimée à 18,06 milliards USD, en hausse par rapport à la valeur de 2025 de 16,89 milliards USD, avec des projections pour 2031 indiquant 25,27 milliards USD, croissant à un TCAC de 6,95 % sur la période 2026-2031.

Cette expansion reflète l'impact combiné du vieillissement de la population, de la complexité chirurgicale croissante et de l'adoption généralisée des techniques mini-invasives qui exigent des solutions perfectionnées pour l'hémostase, la réparation tissulaire et la fermeture des plaies. Les hôpitaux intensifient leur attention sur les protocoles de récupération rapide, ce qui accroît la demande de biomatériaux de nouvelle génération permettant de réduire les durées opératoires et de limiter les transfusions. Parallèlement, les échafaudages biorésorbables imprimés en 3D en temps réel rendent les implants personnalisés économiquement viables, renforçant la dynamique du marché de la biochirurgie. L'essor des modèles d'hospitalisation à domicile, soutenu par les nouveaux codes Medicare pour la formation des aidants aux soins des plaies, déplace une partie des soins postopératoires vers les domiciles, créant de nouvelles opportunités pour les kits portables de scellement et d'adhésion. L'Amérique du Nord est en tête en matière de sophistication du remboursement, tandis que les volumes chirurgicaux en accélération en Asie-Pacifique la positionnent comme la région à la croissance la plus rapide jusqu'en 2030. La pression concurrentielle est modérée mais croissante, les innovateurs spécialisés défiant les acteurs établis de longue date avec des biomatériaux intelligents et des plateformes chirurgicales numériques.

Principaux enseignements du rapport

- Par type de produit, les substituts de greffe osseuse détenaient 32,97 % des parts du marché de la biochirurgie en 2025, tandis que les scellants et adhésifs chirurgicaux devraient se développer à un TCAC de 7,55 % jusqu'en 2031.

- Par source, les produits biologiques représentaient 61,24 % du chiffre d'affaires en 2025 ; les alternatives synthétiques et semi-synthétiques progressent à un TCAC de 8,29 % jusqu'en 2031.

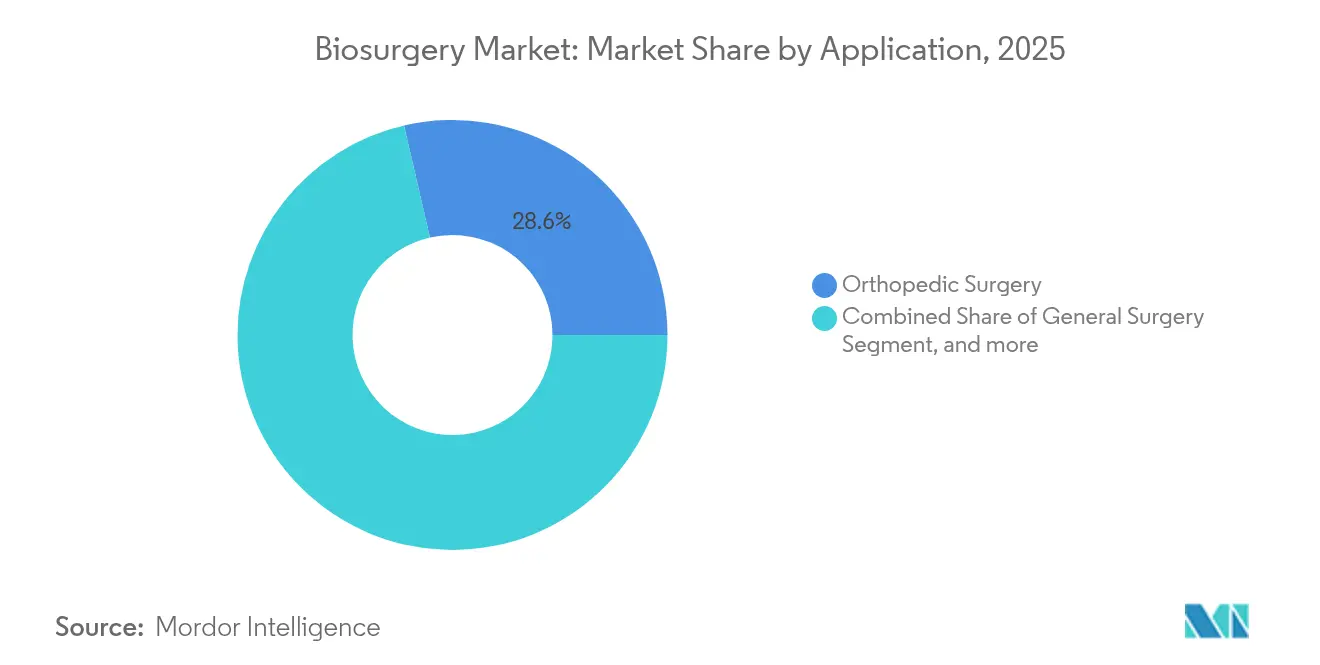

- Par application, la chirurgie orthopédique représentait 28,62 % de la taille du marché de la biochirurgie en 2025, tandis que la chirurgie cardiovasculaire connaît la croissance la plus rapide avec un TCAC de 8,82 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 67,47 % du chiffre d'affaires de 2025 ; les centres chirurgicaux ambulatoires devraient croître à un TCAC de 8,35 % jusqu'en 2031.

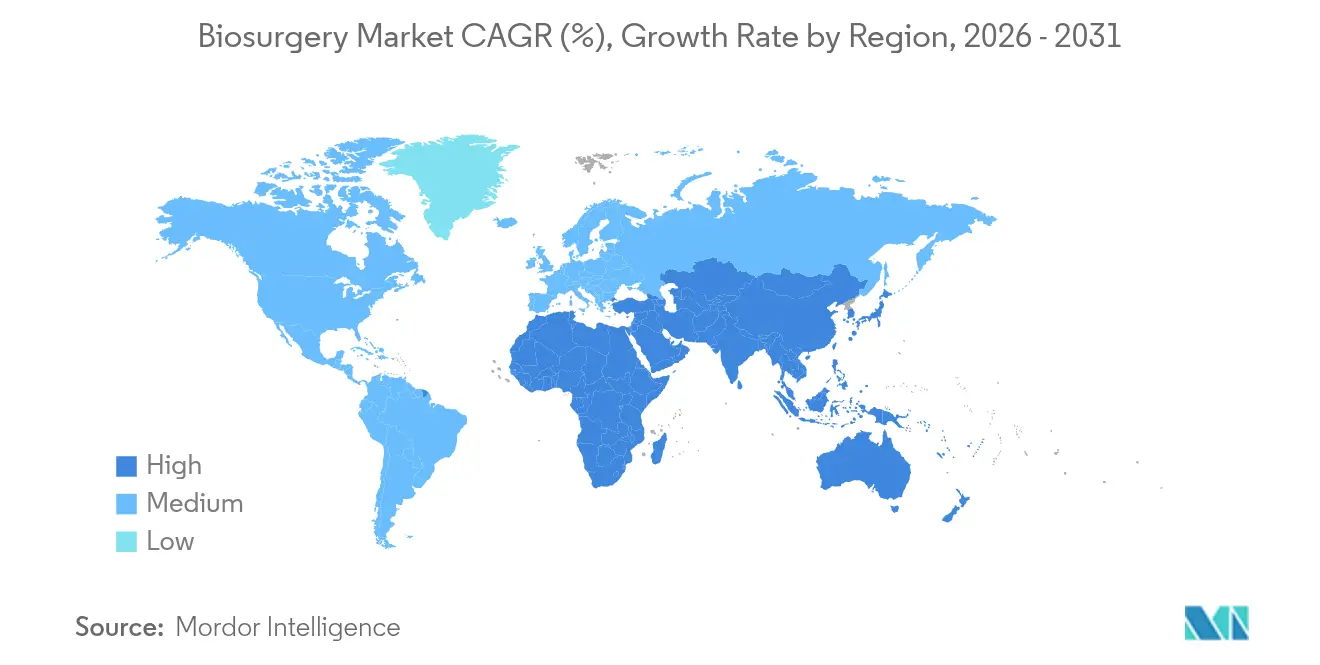

- Par géographie, l'Amérique du Nord était en tête avec une part de 41,34 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 8,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la Biochirurgie*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du bassin de patients gériatriques et comorbides | +1.8% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse des volumes chirurgicaux complexes et mini-invasifs | +1.5% | Mondial ; porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pipeline de biomatériaux de nouvelle génération et de produits combinés | +1.2% | Amérique du Nord et Europe ; en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remboursement de l'hospitalisation à domicile pour les kits de fermeture rapide des plaies | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Échafaudages biorésorbables imprimés en 3D au point de soins | +0.6% | Amérique du Nord et Europe ; adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Localisation des fournisseurs de scellants dérivés du plasma | +0.4% | Asie-Pacifique et marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du bassin de patients gériatriques et comorbides

L'âge médian des patients chirurgicaux est passé de 56 à 59 ans entre 2008 et 2020 et devrait atteindre 61,5 ans d'ici 2030, amplifiant la demande de produits permettant de contrôler en toute sécurité les saignements dans les tissus fragiles.[1]E. Bergeron et al., "Global Surgical Patient Demographics to 2030," sciencedirect.com Parallèlement, la prévalence de l'obésité parmi les candidats à la chirurgie augmente, 80 % d'entre eux devant présenter un IMC supérieur à la normale d'ici 2030, compliquant davantage l'hémostase. Un centre tertiaire genevois a documenté une hausse de 48,3 % des cas d'anesthésie gériatrique à haut risque au cours de la dernière décennie, soulignant la volonté des systèmes de santé d'opérer des profils gériatriques complexes. Les taux de complications dépassent 32 % chez les patients de plus de 90 ans sous anesthésie générale, contre 19,4 % sous techniques régionales, soulignant la nécessité d'options biochirurgicales avancées et peu traumatisantes. Ces évolutions démographiques assurent une croissance à long horizon pour le marché de la biochirurgie.

Hausse des volumes chirurgicaux complexes et mini-invasifs

Les réparations de hernies par robot, bien que représentant moins de 5 % de toutes les réparations dans les pays nordiques, progressent régulièrement, reflétant l'adoption mondiale des plateformes robotiques opérant dans des espaces anatomiques confinés. Les chirurgies de fusion lombaire laparoscopique et robotique présentent des taux de complications plus faibles et des temps de récupération réduits par rapport aux procédures ouvertes, mais elles dépendent de scellants et d'adhésifs performant de manière fiable dans des champs limités.[2]A. Valli et al., "Robotic Hernia Repair in Nordic Countries," springer.com Les environnements cardiovasculaires reflètent cette tendance : les produits d'ablation par champ pulsé ont généré une croissance de revenus de près de 30 % pour un fabricant de premier plan en 2025, signalant une adoption robuste de dispositifs avancés devant s'intégrer parfaitement aux adjuvants bioactifs. À mesure que les marchés émergents investissent dans la robotique et l'imagerie haute définition, le marché de la biochirurgie bénéficie d'un vent porteur supplémentaire.

Pipeline de biomatériaux de nouvelle génération et de produits combinés

Les échafaudages programmables imprimés en 3D qui se déforment à 48 °C pour combler les défauts et moduler les réponses des macrophages à 42 °C illustrent le passage vers des biomatériaux dynamiques. Le collagène humain recombinant élimine le risque zoonotique tout en offrant une résistance mécanique constante. La FDA a homologué plusieurs dispositifs de plasma riche en plaquettes en 2024, confirmant l'ouverture réglementaire aux produits autologues qui raccourcissent les délais de cicatrisation.[3]U.S. FDA, "Premarket Approvals for Platelet-Rich Plasma Devices," fda.gov Les plateformes d'hydrogel injectable émulent désormais les matrices extracellulaires tout en restant administrables par des techniques mini-invasives. Les outils d'intelligence artificielle affinent l'architecture des échafaudages en fonction de la biomécanique individuelle, faisant évoluer le marché de la biochirurgie de solutions génériques vers des solutions personnalisées.

Le remboursement de l'hospitalisation à domicile accélère la demande de kits de fermeture rapide des plaies

Le CMS a introduit des codes de formation des aidants dans le barème des honoraires des médecins 2025, validant les modèles de soins des plaies à distance. Les plaies chroniques touchent 10,5 millions de bénéficiaires Medicare et coûtent 28 milliards USD par an, incitant les prestataires à privilégier les solutions de fermeture précoce qui évitent les réadmissions. Les plateformes de télésanté numériques telles que WoundConnect démontrent que la surveillance à distance peut réduire les coûts et améliorer les résultats. Les financements en capital-risque affluent vers des applications guidant les aidants dans les changements de pansements et suivant la progression de la cicatrisation en temps réel. La convergence des incitations au remboursement et de la supervision numérique accélère l'adoption des scellants et adhésifs portables, renforçant le marché de la biochirurgie.

Analyse de l'impact des freins du marché de la Biochirurgie*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés et remboursement limité | -1.1% | Mondial ; le plus marqué dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Voies d'approbation biologiques strictes dans plusieurs juridictions | -0.7% | Mondial ; variable selon la région | Long terme (≥ 4 ans) |

| Fragilité de la chaîne du froid pour les scellants biologiques | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Contamination des greffons dérivés du collagène et contrôle de la résistance aux antimicrobiens | -0.3% | Mondial ; renforcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevés et remboursement limité

Le CMS prévoit une réduction de 2,93 % des paiements moyens pour les soins des plaies en 2025, resserrant les budgets hospitaliers et faisant pression sur les achats de produits de biochirurgie haut de gamme. Le plasma riche en plaquettes autologue ne bénéficie pas d'un remboursement cohérent malgré des résultats favorables dans les ulcères diabétiques, ce qui amène les cliniciens à peser le coût par rapport à l'efficacité. Les marchés émergents amplifient le défi ; les droits d'importation brésiliens font monter les prix et restreignent l'accès aux biomatériaux haut de gamme. Comme le remboursement est à la traîne de l'innovation, l'adoption des offres les plus récentes est inégale, tempérant le plein potentiel du marché de la biochirurgie.

Voies d'approbation biologiques strictes dans plusieurs juridictions

Le programme de conseil scientifique parallèle FDA-EMA rationalise certains dépôts, mais des exigences de données divergentes signifient que les entreprises naviguent encore sur des voies longues et coûteuses avant le lancement. Les demandes de licence de produits biologiques exigent une validation étendue de la fabrication par rapport aux dépôts de médicaments chimiques plus simples, allongeant les délais de développement et les budgets. Bien qu'une règle finale de la FDA de 2024 prévoie des réductions des coûts réglementaires annuels de 2,8 millions USD, la complexité persiste pour les innovations biochirurgicales adjacentes à la thérapie génique. Là où la convergence réglementaire est lente, le marché de la biochirurgie fait face à des déploiements échelonnés et à une disponibilité mondiale inégale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la Biochirurgie

Par type de produit :

les substituts de greffe osseuse mènent l'innovationLes substituts de greffe osseuse ont capturé 32,97 % des parts du marché de la biochirurgie en 2025, grâce à l'escalade des volumes de chirurgie orthopédique et dentaire. Le segment bénéficie d'échafaudages hydroxyapatite-polycaprolactone dopés aux trois éléments qui inhibent la récidive tumorale, favorisent l'ostéogenèse et offrent une action antibactérienne inhérente. Les agents hémostatiques restent des produits de base essentiels dans toutes les spécialités, avec 54 formulations approuvées par la FDA offrant des formats variés pour les procédures ouvertes et mini-invasives. Les barrières anti-adhérence, illustrées par SEPRAFILM, réduisent les réopérations en limitant la formation de cicatrices fibreuses. Bien que de niche, les produits de renforcement de la ligne d'agrafes gagnent du terrain parallèlement aux chirurgies robotiques qui amplifient l'utilisation des agrafes.

Les scellants et adhésifs chirurgicaux, l'ensemble de produits à la croissance la plus rapide avec un TCAC de 7,55 %, bénéficient d'innovations telles qu'un scellant à la fibrine ayant réduit les transfusions de 35 % et raccourci le temps opératoire de 25 minutes. Un patch à température ambiante lancé en 2025 élimine la réfrigération, facilitant la logistique et élargissant la portée. L'adhésif liquide LIQUIFIX, le seul scellant interne pour hernie homologué par la FDA, illustre la spécialisation des dispositifs dans les réparations complexes. Ces avancées soulignent comment la science des matériaux, la facilité d'utilisation et les économies de temps opératoire propulsent le marché de la biochirurgie.

Par source :

la domination biologique fait face au défi synthétiqueLes offres biologiques représentaient 61,24 % du chiffre d'affaires de 2025, portées par les matrices de fibrine et de collagène qui s'intègrent naturellement dans les voies de cicatrisation. La demande de médicaments dérivés du plasma devrait augmenter de 30 % d'ici 2030, mais des pénuries de collecte persistent, incitant les gouvernements à localiser l'approvisionnement en plasma. Des essais cliniques tels que l'étude ADFIRST sur le fibrinogène de Grifols soulignent l'innovation biologique en cours.

Les matériaux synthétiques et semi-synthétiques, cependant, surpassent le marché avec un TCAC de 8,29 %. Des constructions polymères comme un échafaudage P4HB entièrement résorbable actuellement en essais de révision mammaire promettent un soutien durable sans permanence de corps étranger. Des hydrogels alginate-collagène injectables chargés d'antibiotiques ont démontré une efficacité en dose unique égale aux schémas systémiques multi-doses, atténuant le risque d'infection tout en réduisant l'exposition globale aux antibiotiques. L'investissement croissant dans la chaîne du froid pharmaceutique (9,6 milliards USD attendus d'ici 2035) souligne les obstacles de distribution biologiques que les synthétiques contournent. Le marché de la biochirurgie se bifurque ainsi, les biologiques prévalant dans les indications à haute performance et les synthétiques prospérant là où le coût et la logistique sont primordiaux.

Par application :

la chirurgie orthopédique en tête, la chirurgie cardiovasculaire s'accélèreLa chirurgie orthopédique a contribué à hauteur de 28,62 % à la taille du marché de la biochirurgie en 2025, grâce aux remplacements articulaires et aux réparations en médecine sportive. Les implants en treillis personnalisés qui reproduisent l'anisotropie osseuse améliorent la distribution des charges et la fixation à long terme. Les échafaudages revêtus de fibrine riche en plaquettes ont atteint des taux d'union de 100 % dans les procédures complexes de l'arrière-pied, réduisant la cicatrisation moyenne à 20,2 semaines. Les applications chirurgicales générales maintiennent une demande stable pour les agents hémostatiques universels, tandis que les matrices neurochirurgicales telles que DuraGen se résorbent en 34 jours, réduisant le besoin d'interventions secondaires.

La chirurgie cardiovasculaire, dont la croissance annuelle est prévue à 8,82 %, bénéficie de l'urgence démographique et de sources d'énergie avancées comme l'ablation par champ pulsé. Les cas de remplacement valvulaire aortique chirurgical devraient augmenter annuellement jusqu'en 2041 dans les centres tertiaires, ajoutant un volume incrémental et une demande de scellement. Les spécialités gynécologiques et thoraciques adoptent des barrières anti-adhérence adaptées qui réduisent les adhérences postopératoires jusqu'à 85 % dans les essais. L'éthique de la médecine de précision dans ces indications approfondit la dépendance aux solutions biochirurgicales sur mesure et axées sur les résultats.

Par utilisateur final :

les hôpitaux dominent, les centres chirurgicaux ambulatoires gagnent en dynamismeLes hôpitaux détenaient 67,47 % du chiffre d'affaires de 2025, reflétant leur rôle dans les soins aigus et multidisciplinaires. Les patients âgés de plus de 90 ans sont admis en soins intensifs dans 44,6 % des cas d'anesthésie générale, amplifiant le besoin d'une gestion hémostatique fiable. Les mises à jour du paiement ambulatoire de juillet 2024 ont ajouté des codes de transition pour les nouveaux substituts cutanés, confirmant l'alignement continu des hôpitaux avec les technologies avancées de biochirurgie.

Les centres chirurgicaux ambulatoires, en expansion à un TCAC de 8,35 %, bénéficient de frais généraux réduits et d'une augmentation des procédures mini-invasives en ambulatoire. La robotique accélère cette migration, tandis que les centres chirurgicaux ambulatoires tirent parti de stocks rationalisés qui favorisent les adhésifs et patchs polyvalents et faciles à utiliser. Les programmes d'hospitalisation à domicile brouillent davantage les frontières, permettant aux cliniciens des centres chirurgicaux ambulatoires d'étendre la surveillance postopératoire via la télésanté et les systèmes de surveillance à distance des plaies.

Analyse géographique

Marché de la Biochirurgie en Amérique du Nord

L'Amérique du Nord représentait 41,34 % du marché de la biochirurgie en 2025, soutenue par un remboursement solide, des volumes de procédures élevés et un flux réglementaire régulier. Plusieurs dispositifs de plasma riche en plaquettes homologués par la FDA en 2024 illustrent la rapidité d'adoption technologique de la région. Le Canada accélère la modernisation des hôpitaux publics, tandis que le Mexique tire parti des chaînes d'approvisionnement transfrontalières en dispositifs médicaux, même si l'harmonisation réglementaire continue d'évoluer.

Marché de la Biochirurgie en Europe

L'Europe maintient une forte adoption des patchs d'étanchéité à température ambiante qui contournent la logistique du froid, élargissant l'accès notamment dans les hôpitaux de taille moyenne. Les cadres de coopération EMA-FDA soutiennent les soumissions simultanées, mais de subtiles différences documentaires prolongent certaines approbations. Les investissements dans l'automatisation de la fabrication et la durabilité s'alignent sur les normes environnementales strictes de la région, façonnant progressivement les critères d'approvisionnement.

Marché de la Biochirurgie en Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud

L'Asie-Pacifique, dont le CAGR est prévu à 8,01 %, est portée par la dynamique démographique et les dépenses d'infrastructure ; les initiatives de production locale, telles qu'une installation de collecte de plasma de 15 millions USD en Chine, visent à sécuriser l'approvisionnement et à satisfaire aux normes de sécurité virale. La région est confrontée à des chaînes du froid fragiles, ce qui stimule le développement d'outils de surveillance pilotés par l'IA pour maintenir l'intégrité des produits dans les climats tropicaux. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait, mais affichent des taux de procédures en hausse à mesure que les assureurs publics et privés élargissent la couverture chirurgicale ; les réformes réglementaires au Brésil signalent une standardisation régionale croissante.

Paysage réglementaire

Les produits de biochirurgie se situent à l'intersection des dispositifs médicaux et des produits biologiques, si bien que l'accès au marché est façonné par une classification basée sur le risque et des exigences de preuve qui diffèrent selon les juridictions. Dans l'Union européenne, de nombreuses solutions de biochirurgie (par exemple, les implants utilisés pour la réparation tissulaire) sont réglementées par le règlement relatif aux dispositifs médicaux, le règlement (UE) 2017/745 (MDR), avec une classification guidée par l'annexe VIII et soutenue par des normes harmonisées mises à jour telles que la série EN ISO 10993 pour l'évaluation biologique. En 2026, l'UE a mis à jour les exigences liées au MDR via le règlement délégué (UE) 2026/1451 de la Commission et le règlement (UE) 2026/1359, ajustant les listes d'exemption pour certains dispositifs implantables et de classe III et certains implants spécifiques de classe IIb, tout en maintenant les obligations d'évaluation clinique.

Aux États-Unis, la FDA applique des cadres spécifiques aux dispositifs à travers les parties du 21 CFR et utilise des contrôles spéciaux pour certaines catégories à risque plus élevé, y compris des directives pour les sutures chirurgicales absorbables en poly(hydroxybutyrate) produites par la technologie de l'ADN recombinant qui nécessitent toujours des preuves 510(k) solides traitant des risques identifiés. Un ancrage majeur de conformité en 2026 est le règlement sur le système de gestion de la qualité de la FDA (QMSR), mis en œuvre le 2 février 2026, qui intègre les principes de la norme ISO 13485:2016 et met à jour les attentes en matière d'inspection, augmentant l'accent mis sur des systèmes de qualité alignés mondialement pour les fabricants opérant dans plusieurs régions. L'alignement réglementaire transfrontalier se poursuit à travers des organismes tels que le Forum international des régulateurs de dispositifs médicaux (IMDRF), tandis que les discussions sur le programme de frais d'utilisateur américain (MDUFA VI) indiquent une poussée continue vers des objectifs de performance d'examen plus définis pouvant affecter la planification du délai de mise sur le marché pour les portefeuilles de biochirurgie.

Paysage concurrentiel

Le marché de la biochirurgie est modérément concurrentiel et comprend plusieurs acteurs majeurs. Le leadership du marché se concentre parmi les multinationales diversifiées, mais il reste de la place pour les innovateurs agiles. Johnson & Johnson a intégré ses franchises de technologie médicale sous une seule bannière et a alloué 148,07 milliards USD à l'avancement technologique, renforçant ses avantages d'échelle. Medtronic a généré 33,5 milliards USD en 2025 et prévoit une scission de son activité diabète pour se concentrer sur les segments cardiovasculaires et chirurgicaux à forte croissance.

Les acquisitions restent essentielles : l'achat par Stryker d'Inari Medical pour 4,9 milliards USD ouvre le canal vasculaire périphérique, tandis que l'offre de BD de 4,2 milliards USD pour un portefeuille de soins intensifs élargit son empreinte en matière de soins connectés intelligents. Des perturbateurs à petite capitalisation tels que TELA Bio capitalisent sur des lacunes étroites mais significatives, avec le seul adhésif liquide approuvé par la FDA pour les réparations internes de hernies. L'acceptation par la FDA des produits autologues riches en plaquettes réduit les barrières à l'entrée pour les acteurs de niche.

La convergence des plateformes définit la prochaine étape concurrentielle : les entreprises combinant la planification guidée par l'intelligence artificielle, l'impression 3D sur site et les biomatériaux réactifs peuvent surpasser les concurrents centrés sur les produits. La durabilité est un facteur de différenciation émergent, les systèmes de santé classant les fournisseurs selon leur empreinte carbone et leur empreinte sur la chaîne du froid. Une consolidation modérée associée à l'entrée croissante de spécialistes sous-tend un marché de la biochirurgie dynamique mais équilibré.

Leaders du secteur de la biochirurgie

Baxter International Inc.

Johnson & Johnson

Becton, Dickinson and Company

B. Braun Melsungen AG

CryoLife (Artivion)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la Biochirurgie

- Johnson & Johnson

- Baxter

- Beckton Dickinson

- Medtronic

- B. Braun

- Integra LifeSciences

- CSL Behring

- CryoLife (Artivion)

- Hemostasis

- Arch Therapeutics

- Kuros Biosciences

- Zimmer Biomet

- Stryker

- Sanofi

- Terumo

- Advanced Medical Solutions (AMS)

- Grifols

- Gluetec AG

- Collagen Matrix

- Orthofix

Opportunités de marché et perspectives d'avenir

Des opportunités en biochirurgie sont créées par des changements dans les lieux de soins et par des conceptions de produits qui réduisent les barrières logistiques. Le contexte du rapport met en évidence l'expansion des soins à domicile hospitaliers et les codes de formation des soignants CMS dans le calendrier des honoraires des médecins de 2025 comme un signal de remboursement concret qui soutient les flux de travail de soins des plaies à distance, créant un espace libre pour les kits portables de scellement, d'hémostase et adhésifs conçus pour un usage résidentiel et une surveillance soutenue par la télésanté. Parallèlement, les configurations de stockage à température ambiante répondent à la fragilité de la chaîne du froid pour les scellants biologiques, et la traction commerciale de 2026 décrite dans le contexte (y compris Baxter qui rapporte une adoption croissante de Hemopatch à température ambiante en Australie et en Nouvelle-Zélande) soutient l'accent mis par le marché sur le stockage simplifié et la préparation en salle d'opération.

Un deuxième groupe d'opportunités concerne le flux croissant d'homologations et d'approbations réglementaires pour des domaines connexes différenciés de la biochirurgie, ce qui élargit l'ensemble concurrentiel au-delà des hémostatiques et matériaux de greffe traditionnels. Parmi les exemples figurent Royal Biologics ayant reçu l'homologation de la FDA en avril 2026 pour Fibrinet PRF Wound Matrix destiné aux plaies cutanées exsudatives, et des voies antérieures à haut niveau de preuve telles que Cerapedics ayant reçu la PMA de la FDA en juin 2025 pour PearlMatrix P-15 Peptide Enhanced Bone Graft pour la fusion lombaire à un seul niveau. Du côté de l'offre, les fabricants utilisent également l'innovation des procédés pour développer à grande échelle des biomatériaux contraints, avec Regentis Biomaterials rapportant une approbation d'un organisme notifié européen en juillet 2026 pour un procédé de fabrication sans solvant pour GelrinC et une augmentation de rendement déclarée d'environ 400 %, ce qui offre une voie tangible pour améliorer la disponibilité et l'économie unitaire de certaines plateformes de biomatériaux. L'harmonisation mondiale de la conformité continue de façonner les choix de mise sur le marché, et le QMSR de la FDA (en vigueur depuis le 2 février 2026) ainsi que le calendrier du règlement sur l'évaluation des technologies de la santé de l'UE (évaluation coordonnée des dispositifs à haut risque débutant en janvier 2025 et évaluations cliniques conjointes commençant en 2026) augmentent la valeur des dossiers de preuves cliniques et en conditions réelles de haute qualité pouvant être réutilisés à travers les soumissions et les évaluations destinées aux payeurs.

Développements récents de l'industrie sur le marché de la Biochirurgie

- Juillet 2026 : Johnson & Johnson a annoncé l'approbation par la FDA de la plateforme Dual Energy THERMOCOOL SMARTTOUCH SF. Cette approbation renforce le portefeuille d'intervention cardiovasculaire de l'entreprise et consolide la demande pour des dispositifs chirurgicaux auxiliaires facilitant les procédures utilisés en parallèle des systèmes d'énergie avancés dans les flux de travail cardiaques complexes.

- Juin 2025 : Stryker Corporation a annoncé un accord définitif pour acquérir Inari Medical pour 4,9 milliards USD. L'accord élargit la portée de Stryker dans les interventions vasculaires périphériques, augmentant son exposition aux volumes de procédures pouvant entraîner l'utilisation de produits de biochirurgie pour la réparation vasculaire, l'hémostase et la gestion des complications.

- Juillet 2024 : Les mises à jour des paiements en ambulatoire ont ajouté des codes de transfert de coûts pour les nouveaux substituts cutanés. Cette mesure de remboursement soutient l'adoption hospitalière de produits avancés de soins des plaies et de réparation tissulaire et améliore les voies de commercialisation pour les solutions de biochirurgie à plus forte valeur utilisées en ambulatoire et en post-aigu.

Marché de la Biochirurgie Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché de la biochirurgie est défini comme les revenus provenant des produits chirurgicaux qui aident à contrôler les saignements, à sceller les tissus, à réduire les adhérences et à soutenir la réparation osseuse ou des tissus mous pendant les procédures.

Exclusions de périmètre : Nous excluons les pansements généraux de soins des plaies utilisés hors de la salle d'opération, les sutures et agrafeuses standard, ainsi que les revenus généraux des implants, sauf s'ils sont vendus et utilisés comme dispositifs auxiliaires de biochirurgie.

Aperçu de la segmentation

- Par type de produit

- Substituts de greffe osseuse

- Agents hémostatiques

- Scellants et adhésifs chirurgicaux

- Barrières anti-adhérence

- Fixations des tissus mous

- Renforcement de la ligne d'agrafes

- Par source

- Biologique

- Synthétique / Semi-synthétique

- Par application

- Chirurgie orthopédique

- Chirurgie générale

- Chirurgie neurologique

- Chirurgie cardiovasculaire

- Chirurgie gynécologique

- Chirurgie thoracique et reconstructive

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une définition claire de la biochirurgie et pour construire un contexte des procédures et des cadres de soins de santé par pays. Des sources publiques telles que le CDC américain, le CMS, les avis de sécurité et les bases de données de produits de la FDA, les statistiques de santé de l'OCDE et les indicateurs de la Banque mondiale nous ont aidés à cartographier les volumes de chirurgie, la répartition des utilisateurs finaux et l'orientation des remboursements.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les sites Web d'associations et les articles de revues médicales pour comprendre les schémas d'utilisation des produits, les obstacles à l'adoption et les récits tarifaires. Lorsque cela était pertinent, des bases de données de brevets ont été utilisées pour suivre les nouveaux formats de scellants, d'hémostatiques et de matériaux de greffe pouvant modifier la répartition au fil du temps, et une base de données d'expéditions import-export a été consultée comme vérification de cohérence sur l'intensité commerciale pour certaines catégories de matériaux. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des produits de biochirurgie généralement utilisés par type de procédure, la façon dont les achats se déroulent dans les hôpitaux et les centres de chirurgie ambulatoire, et la façon dont les prix évoluent selon la forme du produit et le parcours clinique. Nous avons échangé avec un mélange de fabricants, de distributeurs, de cliniciens et de responsables des achats dans les régions APAC, EMEA et Amériques, ce qui a ensuite permis de combler les lacunes des données documentaires et de confirmer des taux de pénétration réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXO) : 14 % | APAC : 48 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 33 % |

| Plus petits acteurs : 17 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

La taille du marché est construite à l'aide d'une logique combinée descendante et ascendante, où l'approche descendante part des volumes de procédures par spécialité et cadre de soins, puis traduit cela en demande de biochirurgie à l'aide des taux d'utilisation et des fourchettes de prix. Pour maintenir les totaux ancrés dans la réalité, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnés multipliées par la consommation unitaire estimée pour les principales familles de produits, suivies des retours des distributeurs et des canaux.

Les entrées utilisées dans le modèle comprennent les volumes de chirurgie par spécialité (par exemple, orthopédique, cardiovasculaire, générale, neurologique et gynécologique), la pénétration des procédures mini-invasives, la part des hôpitaux par rapport aux centres de chirurgie ambulatoire, les unités typiquement utilisées par cas pour les hémostatiques et les scellants, et les fourchettes de prix observées par forme de produit. Comme les groupes de produits peuvent se chevaucher dans leur utilisation, les hypothèses sont d'abord définies au niveau de la procédure, puis réparties entre les familles de produits afin de réduire les doubles comptages.

Pour les prévisions, une analyse de scénarios est appliquée autour de la croissance des procédures et de la pénétration des produits, avec des pondérations de scénarios affinées par consensus d'experts issu des entretiens. Lorsque les données par pays sont limitées, les lacunes sont traitées en utilisant des taux de procédure proxy et des indicateurs de dépenses de santé issus de marchés comparables, puis en revérifiant la dépense implicite par procédure avec les répondants avant finalisation.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants du marché, puis par l'examen des écarts par pays et par produit avant validation finale. Les valeurs aberrantes, telles que des sauts soudains dans la dépense implicite par procédure ou des changements irréalistes de répartition régionale, sont signalées, étudiées et corrigées grâce à un second examen des hypothèses et, si nécessaire, à un nouveau contact avec les répondants.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des mesures réglementaires, des changements de prix ou des évolutions des volumes de procédures. Avant la livraison, un dernier passage par un analyste est effectué afin que les clients reçoivent la vision la plus actuelle alignée sur les dernières données publiques disponibles.

Estimation du marché de la biochirurgie de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles publiées du marché de la biochirurgie diffèrent souvent car les auteurs ne comptabilisent pas toujours le même ensemble de produits, ils choisissent des années de base différentes, et ils varient dans la façon dont ils traduisent les chirurgies en demande de produits. Le calendrier des devises et la rapidité avec laquelle les hypothèses de prix sont actualisées peuvent également modifier la valeur finalement rapportée.

Certaines estimations intègrent des consommables chirurgicaux plus larges et des biomatériaux connexes, ce qui peut augmenter le total rapporté même lorsque les tendances des procédures semblent similaires. Pour Mordor Intelligence, le périmètre est restreint aux familles de produits de biochirurgie définies utilisées pendant les procédures, et les hypothèses de conversion procédure-utilisation sont revérifiées par des entretiens afin que les régions à croissance plus rapide ne soient pas surestimées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,06 milliards USD (2026) | |

| Cabinet de conseil mondial A | 27,14 milliards USD (2024) | Utilise une base 2023 et rapporte une valeur à court terme pour 2024, et cela peut refléter une interprétation plus large des produits qui intègre les revenus de dispositifs chirurgicaux auxiliaires connexes dans le total de la biochirurgie. |

| Éditeur sectoriel B | 14,61 milliards USD (2024) | Part d'une valeur 2024 plus basse avec une fenêtre de prévision différente, et le détail du périmètre publié est limité, ce qui peut conduire à une inclusion de produits plus stricte et à des hypothèses de pénétration plus conservatrices. |

L'écart provient principalement des choix de périmètre et de l'alignement des années, suivi de la façon dont l'adoption par procédure est traitée à travers les spécialités. Notre méthode reste traçable à des données claires de procédures et de tarification, afin que les hypothèses puissent être révisées et mises à jour de manière reproductible lorsque de nouveaux signaux apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la biochirurgie ?

Le marché de la biochirurgie était évalué à 18,06 milliards USD en 2026 et devrait atteindre 25,27 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part du marché de la biochirurgie ?

Les substituts de greffe osseuse étaient en tête avec 32,97 % du chiffre d'affaires en 2025.

Quelle région connaît la croissance la plus rapide sur le marché de la biochirurgie ?

L'Asie-Pacifique devrait croître à un TCAC de 8,01 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption des scellants et adhésifs chirurgicaux ?

Les avancées en science des biomatériaux et les preuves de réduction des transfusions et des temps opératoires propulsent un TCAC de 7,55 % dans ce segment.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance de la biochirurgie ?

Les centres chirurgicaux ambulatoires réalisent un volume croissant de procédures mini-invasives, soutenant un TCAC de 8,35 % pour les produits biochirurgicaux adaptés aux environnements ambulatoires.

Dernière mise à jour de la page le: