Taille et part de marché de la filtration à flux tangentiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 5.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la filtration à flux tangentiel par Mordor Intelligence

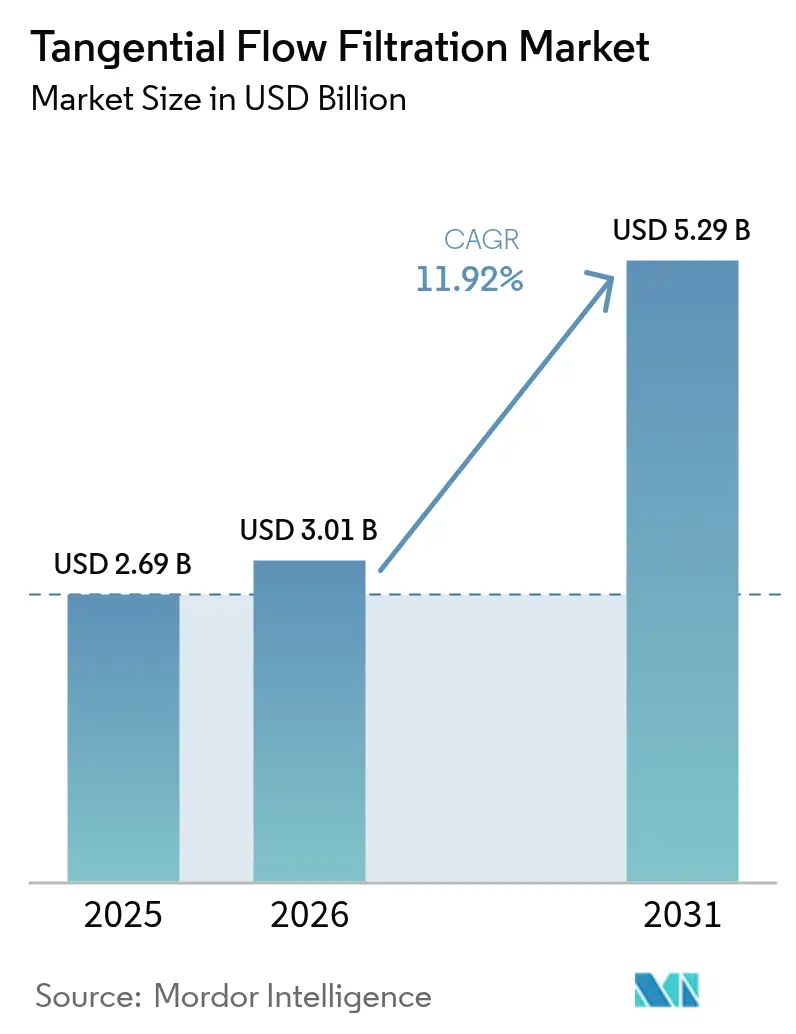

La taille du marché de la filtration à flux tangentiel en 2026 est estimée à 3,01 milliards USD, en progression par rapport à la valeur de 2025 de 2,69 milliards USD, avec des projections pour 2031 indiquant 5,29 milliards USD, soit une croissance à un TCAC de 11,92 % sur la période 2026-2031. Les investissements soutenus dans les lignes de bioproduction continue à procédés intensifiés, la montée en puissance rapide des usines de thérapie génique et un basculement accéléré vers les équipements à usage unique soutiennent tous cette expansion à deux chiffres. Les organisations de développement sous contrat en Asie mettent en service de grandes usines en construction sur terrain vierge, tandis que les producteurs nord-américains et européens établis rénovent leurs installations existantes pour augmenter le débit sans agrandir les salles blanches. L'intégration continue de l'analyse en ligne aux skids de filtration raccourcit les cycles de développement des procédés et réduit les taux d'échec, incitant les utilisateurs finaux à privilégier les ensembles systèmes entièrement intégrés. Parallèlement, les frictions dans la chaîne d'approvisionnement en membranes de qualité BPF et le durcissement des réglementations sur les déchets plastiques aiguisent la focalisation des fournisseurs sur l'innovation matériaux et les programmes de recyclage.

Principaux enseignements du rapport

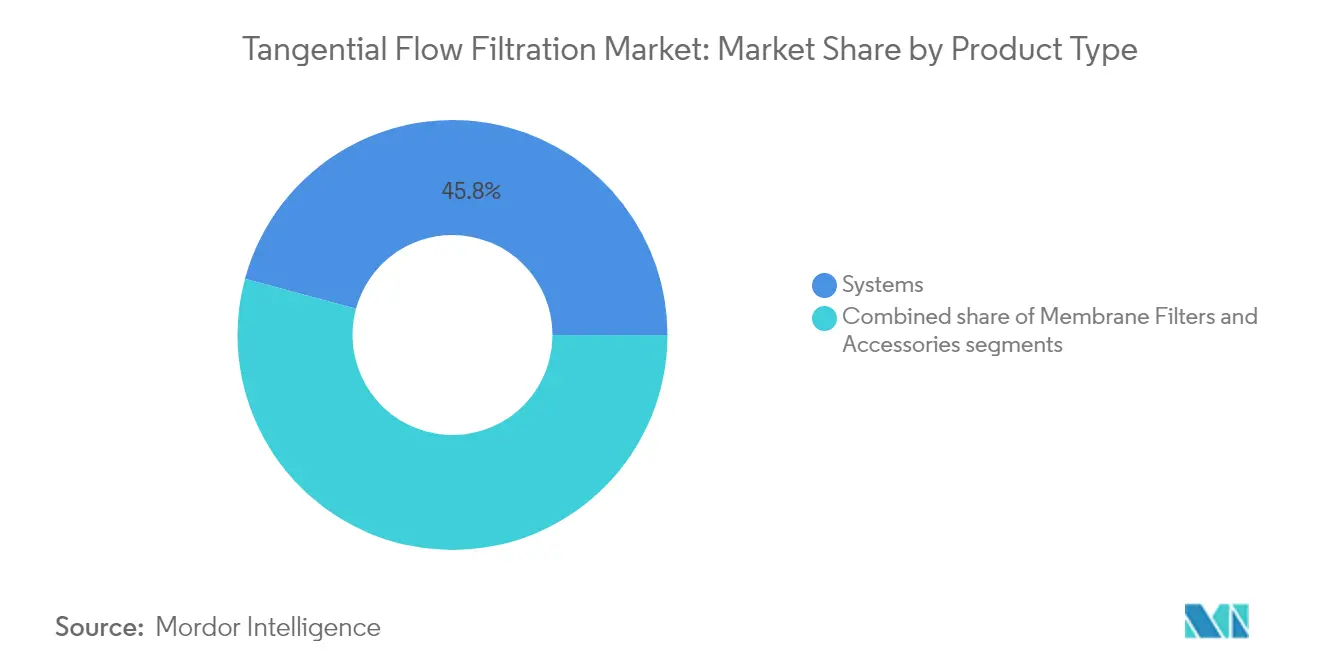

- Par type de produit, les systèmes détenaient 45,78 % de la part de marché de la filtration à flux tangentiel en 2025, tandis que les filtres à membrane devraient se développer à un TCAC de 14,38 % jusqu'en 2031.

- Par technologie, l'ultrafiltration était en tête avec une part de revenus de 56,98 % en 2025 ; la microfiltration est positionnée pour la croissance la plus rapide à un TCAC de 14,51 % jusqu'en 2031.

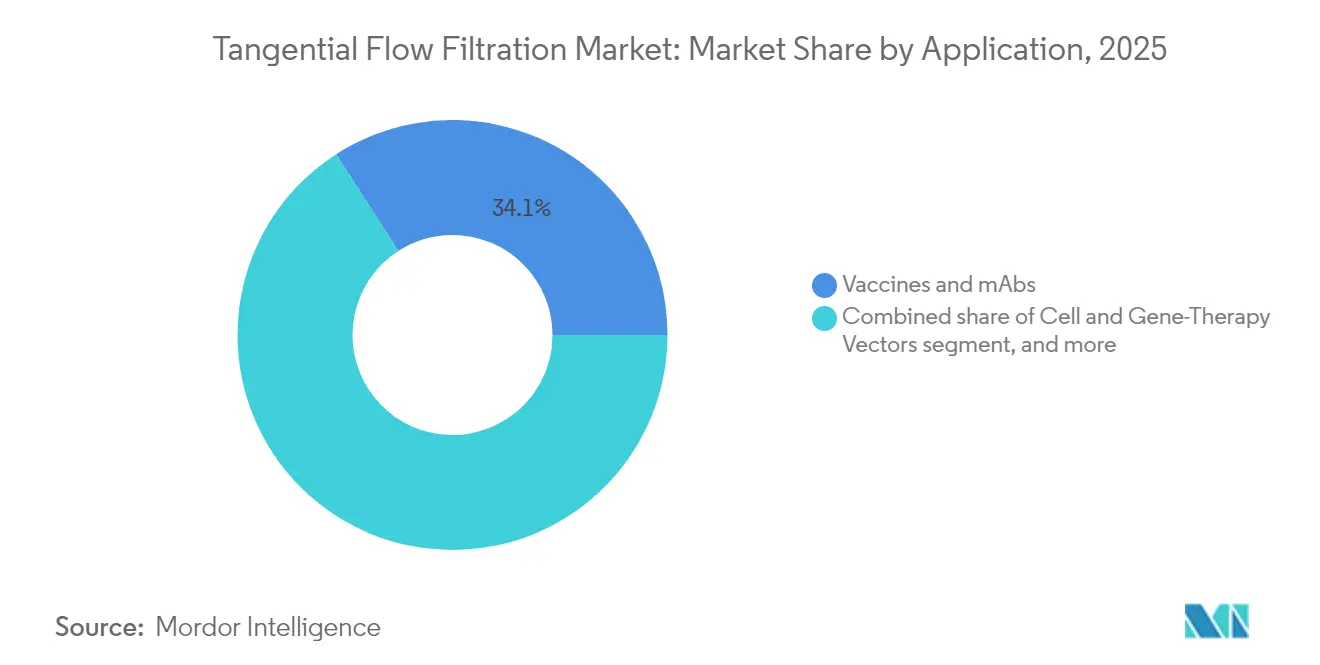

- Par application, les vaccins et les anticorps monoclonaux représentaient une part de 34,10 % de la taille du marché de la filtration à flux tangentiel en 2025, tandis que les vecteurs de thérapie cellulaire et génique devraient croître à un TCAC de 15,18 % jusqu'en 2031.

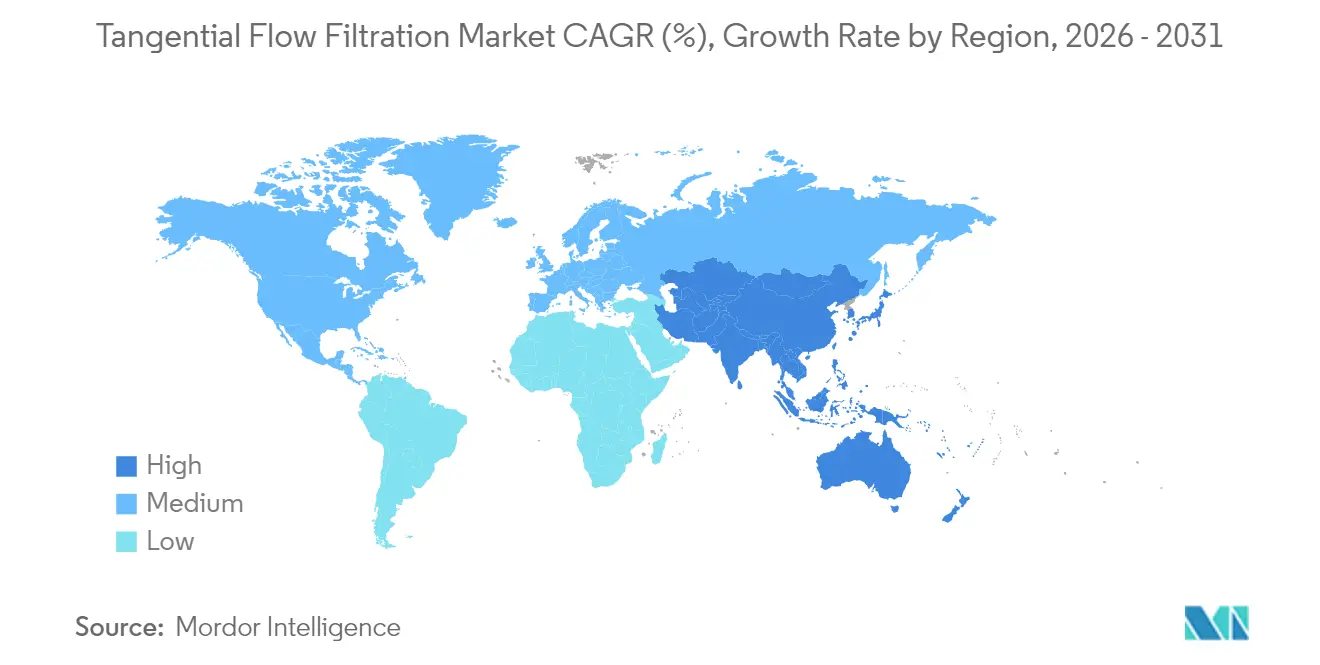

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 39,15 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 13,22 % jusqu'en 2031.

- Par utilisateur final, les fabricants biopharma représentaient 57,85 % de la demande en 2025, mais les CDMO progressent à un TCAC de 15,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la filtration à flux tangentiel

Analyse de l'impact des facteurs*

| Facteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les systèmes à usage unique réduisent les temps de changement | +2.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption croissante du bioprocédé continu | +2.1% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cassettes de criblage à haut débit pour les vecteurs de thérapie génique | +1.9% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition biopharma vers la perfusion à haute densité cellulaire | +1.7% | Mondial, plus fort dans les pôles de fabrication établis | Moyen terme (2-4 ans) |

| Implantations CDMO à faible CAPEX en Asie émergente | +2.3% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Mandats de recyclage de l'eau pilotés par les critères ESG | +1.5% | UE et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les systèmes à usage unique réduisent les temps de changement

Les systèmes de filtration à flux tangentiel à usage unique éliminent les fenêtres de validation du nettoyage de 4 à 8 heures qui limitaient auparavant les installations multiproduits, offrant une amélioration documentée de 27 % de la productivité en phase de développement[1]Thermo Fisher Scientific, "Technologies à usage unique en bioprocédé," thermofisher.com. L'adoption s'est élargie au-delà des usines traditionnelles d'anticorps monoclonaux aux suites de thérapie cellulaire et génique, où les campagnes de production dédiées accentuent les préoccupations de contamination. Les autorités réglementaires orientent de plus en plus vers les assemblages jetables car l'assurance de stérilité est inhérente et les dossiers de validation sont plus légers, une position reflétée dans les récentes tendances d'inspection des installations par la FDA. Pourtant, la conversation sur la durabilité s'intensifie ; les évaluations du cycle de vie informent désormais les décisions d'achat, incitant les fournisseurs à développer des membranes biodégradables et des programmes de récupération des plastiques en circuit fermé.

Adoption croissante du bioprocédé continu

Le bioprocédé continu repositionne la filtration à flux tangentiel comme une opération en ligne permanente qui maintient une production en régime permanent pendant des semaines, réduisant l'empreinte typique des installations de 50 à 70 % tout en resserrant la variance de qualité entre les lots. Les cultures de perfusion fonctionnant au-dessus de 100 millions de cellules/mL nécessitent des modules de rétention cellulaire robustes, une capacité fortement privilégiée par les producteurs de thérapie génique car des temps de séjour plus courts limitent la dégradation des vecteurs. La modélisation par jumeau numérique affine désormais le flux, le cisaillement et la pression transmembranaire en temps réel, comme le démontrent les lignes pilotes de Samsung Biologics[2]Pharma's Almanac, "Les jumeaux numériques transforment la conception des bioréacteurs," pharmasalmanac.com.

Cassettes de criblage à haut débit pour les vecteurs de thérapie génique

La fabrication de vecteurs de virus adéno-associés à l'échelle commerciale dépend de cassettes de filtration qui protègent les capside délicates tout en traitant des récoltes à haute viscosité. Les récentes plateformes de criblage par évolution enzymatique traitent 10 millions de mutants par jour, augmentant la complexité pour la séparation en aval[3]Phys.org Staff, "Le tri par gouttelettes révolutionne le criblage enzymatique," phys.org. Les fournisseurs disposant de cassettes validées pour les vecteurs viraux commandent donc des primes de prix et font face à moins de nouveaux entrants concurrents car les obstacles réglementaires sont plus élevés que dans la purification classique des protéines.

Transition biopharma vers la perfusion à haute densité cellulaire

Les runs de perfusion opérant à des densités cellulaires 5 à 10 fois supérieures aux densités traditionnelles délivrent des titres élevés soutenus mais exercent également de nouvelles contraintes sur les modules de filtration chargés de la rétention cellulaire et des échanges de nutriments. Des fibres creuses spécialisées dotées de seuils de coupure moléculaire plus étroits et de revêtements résistants au colmatage ont émergé pour soutenir la production d'anticorps bispécifiques et de conjugués. Bien que l'économie de productivité soit convaincante, l'exigence d'une architecture de contrôle de procédé avancée et d'opérateurs expérimentés explique un déploiement mondial encore progressif, laissant de la place aux fabricants d'équipements capables d'intégrer une automatisation clé en main et des analyses au sein des skids de filtration.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les modalités sensibles au cisaillement limitent les débits | -1.4% | Mondial, notamment dans les vecteurs viraux à haute valeur | Court terme (≤ 2 ans) |

| Pénurie de fibres creuses de qualité BPF | -1.8% | Mondial, plus aigu dans les applications virales spécialisées | Moyen terme (2-4 ans) |

| Risque lié à la courbe d'apprentissage dans l'adoption de l'automatisation des procédés | -0.9% | Marchés émergents et petits fabricants | Moyen terme (2-4 ans) |

| Règles de contrôle des exportations sur les plastiques à usage unique | -1.2% | Fabrication transfrontalière et marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les modalités sensibles au cisaillement limitent les débits

Les biologiques complexes tels que les vecteurs viraux ne peuvent pas tolérer un cisaillement élevé, obligeant les opérateurs à faire fonctionner les filtres à des niveaux de débit inférieurs de 50 à 75 % aux normes des anticorps monoclonaux. Même avec des membranes à surface modifiée qui réduisent les points de contrainte, la physique fondamentale limite la capacité à accélérer les flux sans risquer la rupture des capsides, prolongeant ainsi les temps de cycle et réduisant la capacité des installations.

Pénurie de fibres creuses de qualité BPF

Les délais de livraison pour les fibres creuses à grands pores qualifiées BPF s'étendent désormais à 12-18 mois car seuls quelques fabricants validés existent. Les contraintes de contrôle des exportations et les règles prolongées de requalification des fournisseurs découragent les nouveaux entrants. En conséquence, les utilisateurs paient des primes et réconçoivent parfois les trains en aval autour de membranes alternatives, retardant les calendriers de lancement et gonflant les budgets de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes intégrés ancrent les stratégies d'approvisionnement

Les systèmes représentaient une part de marché de 45,78 % de la filtration à flux tangentiel en 2025, reflétant la préférence des utilisateurs pour les assemblages clé en main qui couplent pompes, contrôleurs et capteurs en temps réel sous une seule enveloppe de validation. La demande reste résiliente car les multinationales mettent régulièrement à niveau les skids installés pour s'aligner sur les mandats de plus en plus stricts en matière d'intégrité des données et d'automatisation. Parallèlement, la taille du marché de la filtration à flux tangentiel allouée aux filtres à membrane progresse à un TCAC de 14,38 % jusqu'en 2031, les programmes à usage unique nécessitant de nouvelles cassettes pour chaque campagne. L'adoption de membranes jetables est particulièrement marquée dans les suites de thérapie génique, où le risque de contamination croisée est moins acceptable et où la vitesse de changement a une valeur premium.

Les accessoires tels que les préconditionneurs, les capteurs de chemin d'écoulement et les sondes de conductivité jetables constituent le plus petit segment en valeur mais enregistrent une croissance régulière à un chiffre moyen. Les fournisseurs regroupent ces compléments avec des contrats de service, élargissant les revenus au-delà du matériel. Le système SoloVPE Plus récemment lancé par Repligen illustre la poussée vers l'analyse intégrée, raccourcissant les tests de concentration de 70 % et alimentant les boucles de contrôle automatisé des filtres. Cette convergence du matériel et de l'analyse offre des marges plus élevées aux fournisseurs tout en réduisant le risque d'échec de lot pour les utilisateurs.

Par technologie : la microfiltration réduit l'écart avec l'ultrafiltration

L'ultrafiltration a conservé 56,98 % des revenus en 2025 compte tenu de son ancrage dans les étapes d'échange de tampon et de concentration pour les biologiques classiques. Néanmoins, la microfiltration devrait se développer à un TCAC de 14,51 % jusqu'en 2031, portée par les cultures de perfusion à haute densité cellulaire qui dépendent de seuils de rétention cellulaire précis. La taille du marché de la filtration à flux tangentiel allouée aux modules de microfiltration croît donc plus rapidement que le chiffre macroscopique, stimulée par les installations de vecteurs viraux qui exigent une distribution précise des pores pour l'élimination des débris. Les avancées en chimie des polymères, notamment les mélanges de polyéthersulfone et les revêtements en cellulose régénérée, améliorent la stabilité du flux et la résistance au colmatage lors de longs runs de perfusion. Des innovations émergent également dans les architectures à pores gradients qui associent une haute sélectivité du rétentat à une faible pression transmembranaire, des caractéristiques qui s'alignent sur la sensibilité au cisaillement des nouvelles entités biologiques. L'osmose inverse et la nanofiltration restent de niche, traitant principalement le polissage de l'eau utilitaire, et leur part ne devrait pas évoluer matériellement sur la fenêtre de prévision.

Par application : les vecteurs de thérapie génique catalysent la diversification des segments

Les vaccins et les anticorps monoclonaux détenaient une part de 34,10 % du marché de la filtration à flux tangentiel en 2025 et représentent toujours le plus grand bloc de revenus. Cependant, les vecteurs de thérapie cellulaire et génique progressent à un TCAC de 15,18 % sur 2026-2031, portés par une vague de pipeline de produits à base de virus adéno-associés et de lentivirus approuvés. Cette réorientation des capitaux vers les traitements personnalisés et curatifs oblige les fournisseurs de filtres à valider des cassettes capables de séparer les capsides pleines des capsides vides sans cisaillement excessif. Les protéines dérivées du plasma restent une niche stable mais à faible croissance, les substituts recombinants érodant la demande adressable. Des domaines spécialisés tels que les biosimilaires et les anticorps bispécifiques ajoutent une diversification modérée, mais le centre gravitationnel de l'innovation se situe clairement dans la thérapie génique. La gamme Planova d'Asahi Kasei pour l'élimination des virus illustre les performances requises, intégrant des logs validés de clairance virale sans compromettre la récupération du produit.

Par utilisateur final : les CDMO accélèrent la dynamique d'externalisation

Les fabricants biopharma ont consommé 57,85 % des équipements en 2025, mais les CDMO enregistrent un TCAC de 15,18 % qui réduira rapidement l'écart. Les sponsors biotechnologiques plus petits trouvent qu'il est économiquement efficace en capital d'externaliser les étapes de filtration complexes plutôt que d'investir dans des installations entièrement conformes. Les grands groupes pharmaceutiques établis cèdent également la production non essentielle à mesure qu'ils se réorientent vers la découverte. Par conséquent, le marché de la filtration à flux tangentiel dépend de plus en plus des prestataires de services qui négocient des accords d'approvisionnement à long terme et co-développent des trains de filtration sur mesure pour attirer les propriétaires de molécules. Les géants asiatiques comme Samsung Biologics et Lotte Biologics illustrent cette montée en puissance. L'expansion de 6 milliards USD de Samsung ajoute l'un des plus grands sites uniques au monde pour les opérations hybrides à usage unique et en acier inoxydable, fidélisant plusieurs sponsors occidentaux. Les CDMO se différencient en déployant des analyses de pointe, de sorte que les fournisseurs regroupant capteurs, logiciels et membranes dans une seule facture gagnent la préférence à l'approvisionnement.

Analyse géographique

L'Amérique du Nord a généré 39,15 % des revenus de 2025 sur le marché de la filtration à flux tangentiel, soutenue par des pôles de R&D avancés, une voie de validation FDA bien définie et une capacité installée importante dans les vaccins, les anticorps et les vecteurs viraux. Des fusions telles que l'acquisition par Thermo Fisher Scientific de l'activité de purification de Solventum pour 4,1 milliards USD soulignent le rôle de la région comme centre gravitationnel de la consolidation technologique. Les pénuries persistantes de talents et les pics de délais de livraison des matières premières incitent cependant certains producteurs à envisager des chaînes d'approvisionnement bicontinentales.

L'Asie-Pacifique est en voie d'afficher un TCAC de 13,22 % jusqu'en 2031, ce qui en fait l'expansion régionale la plus rapide au monde. Plusieurs projets phares, notamment la construction de l'« Usine 5 » de Samsung Biologics pour 6 milliards USD et le complexe en construction sur terrain vierge de Lotte Biologics pour 3,3 milliards USD, stimulent la demande locale de skids de filtration à haute capacité. Les CDMO chinois tels que WuXi Biologics et Chime Biologics développent également leurs suites de vecteurs viraux, gonflant davantage les carnets de commandes. Des incitations fiscales favorables, des coûts de main-d'œuvre comparativement bas et des voies d'expédition courtes pour les résines polymères amplifient la compétitivité de la région, bien que les défis persistants en matière de propriété intellectuelle et d'alignement réglementaire modèrent l'adoption parmi certains sponsors multinationaux.

L'Europe bénéficie d'une croissance régulière à un chiffre moyen grâce à une base pharmaceutique solide et à des statuts environnementaux stricts qui encouragent la réutilisation de l'eau et les éléments filtrants biodégradables. Les frictions transfrontalières liées au Brexit et les prix élevés de l'énergie gonflent les coûts opérationnels mais renforcent simultanément l'argument en faveur du traitement continu qui extrait davantage de produit par kilowattheure consommé. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont des poches de croissance naissantes mais visibles ; les deux bénéficient de programmes de financement gouvernementaux dans les sciences de la vie mais manquent encore des écosystèmes denses de fournisseurs et de talents que l'on trouve dans les marchés matures.

Paysage réglementaire

Les systèmes de filtration à flux tangentiel (TFF), les cassettes et les chemins d'écoulement à usage unique utilisés dans le bioprocédé réglementé s'inscrivent dans un cadre de qualité et de stérilité ancré par les GMP et les systèmes de qualité des dispositifs médicaux. Les utilisateurs finaux exigent généralement une documentation alignée sur l'ISO 13485 accompagnée de dossiers de validation de bioprocédé. Aux États-Unis, la réglementation FDA relative au système de gestion de la qualité (QMSR) intègre par référence l'ISO 13485:2016, ce qui renforce le rôle des contrôles de conception, de la supervision des fournisseurs et de la traçabilité pour le matériel TFF et les modules à membrane utilisés en fabrication GMP.

En Europe, l'Annexe 1 des GMP de l'UE continue de façonner les attentes en matière de fabrication stérile, en mettant l'accent sur la filtration retenant les micro-organismes, le contrôle de la bio-charge et les essais d'intégrité comme points de contrôle clés. Cette posture tend à accroître la demande de trains de filtration validés et de surveillance automatisée. Pour les composants TFF à usage unique, les exigences de biocompatibilité et de sécurité des matériaux telles que USP Classe VI et ISO 10993 sont souvent intégrées dans la qualification client. Les directives sectorielles telles que T/SHPPA 025-2024 fournissent également une référence structurée pour la fabrication, la gestion de la qualité et l'inspection des dispositifs à membrane et cassette TFF. Les changements d'administration réglementaire peuvent accroître les coûts de conformité et la complexité des délais, par exemple la Malaisie a promulgué le Medical Device (Amendment) Regulations 2025 le 20 août 2025, avec des changements prenant effet le 1er janvier 2026, mettant à jour les structures d'enregistrement et de frais pour les fabricants et établissements de dispositifs.

Paysage concurrentiel

Le marché de la filtration à flux tangentiel est modérément concentré, les cinq premiers fournisseurs contrôlant collectivement une part importante des revenus mondiaux. L'unité Pall de Danaher, Merck KGaA, Sartorius AG, Thermo Fisher Scientific et Repligen ancrent le domaine, chacun promouvant des plateformes intégrées matériel-analyse. La consolidation récente accélère cette tendance. L'acquisition de Solventum par Thermo Fisher élargit son empreinte de purification et offre des opportunités de vente croisée significatives à sa base installée de bioréacteurs et de colonnes de chromatographie. L'acquisition de Solaris Biotechnology par Donaldson Company renforce son portefeuille de filtration à usage unique, illustrant comment les acteurs de niveau intermédiaire se renforcent pour saisir des opportunités biopharma à marges plus élevées.

La concurrence technologique se concentre sur la science des matériaux membranaires, les revêtements de surface résistants au colmatage et les capteurs intégrés qui permettent un contrôle en boucle fermée. Les fournisseurs couplent de plus en plus les skids avec des jumeaux numériques et des modules de maintenance prédictive pilotés par l'IA pour réduire les temps d'arrêt et augmenter la durée de vie utile des membranes. Les portefeuilles à usage unique restent essentiels, mais les fournisseurs travaillent sur des offres hybrides qui associent des chemins d'écoulement jetables à des boîtiers de pression en acier inoxydable réutilisables, équilibrant les mandats de durabilité avec l'efficacité.

Les services complémentaires tels que le conseil en développement de procédés, la qualification d'installation et la formation des opérateurs sont des leviers de fidélisation essentiels. Les CDMO signant des contrats de fabrication pluriannuels négocient souvent une tarification sur le cycle de vie qui regroupe membranes, pièces de rechange et licences logicielles en frais mensuels, faisant basculer la concurrence loin des offres purement en dépenses d'investissement.

Leaders du secteur de la filtration à flux tangentiel

Danaher Corporation

Merck KGaA

Sartorius AG

Repligen Corporation

Parker Hannifin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'intensification des procédés dans la fabrication de produits biologiques élargit les cas d'usage adressables pour les configurations TFF à passage unique et continu, où une capacité de stockage réduite et une intégration plus simple aux installations comptent à la fois pour les rénovations et pour les extensions de CDMO à faible CAPEX. Les recherches sur les procédés publiées en 2025 et 2026 mettent en évidence des voies pratiques pour la concentration et la diafiltration continues, ainsi que des approches pour intégrer le TFF à passage unique dans des trains aval d'anticorps monoclonaux intensifiés. Cela renforce le passage de l'UF/DF discontinue autonome vers des opérations unitaires plus connectées, basées sur des membranes.

L'automatisation et la qualification des matériaux se distinguent comme des domaines d'opportunité à court terme pour les fournisseurs visant des skids de filtration intégrés avec des capteurs en ligne (par exemple UV, pression et débit) et un contrôle en boucle fermée pour gérer l'encrassement et réduire la dépendance à l'opérateur. Les décisions d'achat sont également de plus en plus influencées par les exigences de validation des dispositifs à usage unique, notamment les attentes en matière d'extractibles et de lixiviables (souvent alignées sur les protocoles du BioPhorum Operations Group et de la Bio-Process Systems Alliance) et par des contrôles de fabrication stérile plus stricts au titre de l'Annexe 1. Cette combinaison crée un espace pour les fournisseurs capables de livrer des assemblages validés, des solutions d'essai d'intégrité et des programmes de durabilité pour les chemins d'écoulement jetables, même si la demande reste contrainte par la disponibilité limitée de l'approvisionnement en fibres creuses de qualité GMP.

Développements récents du secteur

- Juin 2026 : INITS a fait progresser le développement de sa nouvelle installation de biofabrication GMP de 3 200 mètres carrés à Montpellier, en France, où elle a sélectionné les systèmes de filtration à flux tangentiel Repligen KrosFlo KR2i et KrosFlo KMPi. Cette sélection soutient l'utilisation par le site de plateformes TFF standardisées et compatibles avec un usage unique à travers les programmes clients, ce qui peut aider à accélérer le transfert de technologie et à maintenir une exécution UF/DF cohérente pour les campagnes GMP.

- Novembre 2025 : Parker Hannifin a conclu un accord définitif pour acquérir Filtration Group Corporation pour 9,25 milliards USD. La transaction élargit l'ampleur du portefeuille de filtration de Parker et sa portée manufacturière, renforçant sa position dans les catégories de filtration des sciences de la vie couvrant les équipements et consommables utilisés dans les flux de travail de bioprocédé.

- Septembre 2024 : Sartorius a lancé Vivaflow SU, une cassette de filtration à flux tangentiel de nouvelle génération pour l'ultrafiltration et la diafiltration à l'échelle du laboratoire. Le lancement de ce produit cible les travaux de développement à haut débit et améliore la continuité entre le développement de procédés et le passage à l'échelle en maintenant les flux de travail TFF basés sur cassette au sein d'un seul écosystème fournisseur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la filtration à flux tangentiel couvre les revenus des systèmes de filtration à écoulement croisé et des consommables utilisés pour concentrer, clarifier ou effectuer un échange de tampon des fluides biologiques dans des contextes de laboratoire, pilotes et de production.

Exclusions du périmètre : la filtration à flux direct (à extrémité morte) et les dispositifs de séparation centrifuge sont exclus de ce périmètre de marché.

Aperçu de la segmentation

- Par type de produit

- Systèmes

- Systèmes de filtration à flux tangentiel à usage unique

- Systèmes de filtration à flux tangentiel réutilisables

- Filtres à membrane

- Polyéthersulfone

- Cellulose régénérée

- Autres membranes

- Accessoires

- Systèmes

- Par technologie

- Ultrafiltration

- Microfiltration

- Osmose inverse / Nanofiltration

- Par application

- Vaccins et AcM

- Vecteurs de thérapie cellulaire et génique

- Protéines dérivées du plasma

- Autres applications

- Par utilisateur final

- Fabricants biopharma

- Organisations de développement et de fabrication sous contrat (CDMO)

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir une vue claire des moteurs de la demande liés à l'activité de bioprocédé et de recherche, puis par cartographier ce qui est réellement acheté dans le cadre des flux de travail de filtration à flux tangentiel. Nous nous appuyons sur des sources publiques telles que les bases de données et notes d'orientation de la FDA américaine, la littérature du NIH américain et de PubMed sur l'utilisation de la filtration dans les flux de travail des produits biologiques, les indicateurs de santé et de R&D de l'OCDE, et les flux commerciaux de United Nations Comtrade pour les équipements de filtration et les matériaux associés (où la pertinence de la classification est vérifiée avec soin). Les références associatives et normatives, telles que celles des groupes bioindustriels et des publications de style pharmacopée, aident à confirmer les étapes de procédé courantes et la terminologie utilisée dans la documentation des fournisseurs.

Du côté de l'offre, nous examinons les dépôts d'entreprise, les rapports annuels, les présentations aux investisseurs, les catalogues de produits et les notes techniques pour identifier ce qui est vendu en tant que TFF par rapport aux produits de filtration adjacents. Nous utilisons également des abonnements payants pour les données financières et d'intelligence d'entreprise, des bases de données de brevets et des relevés d'importation et d'exportation au niveau des expéditions lorsqu'une série publique est trop large pour isoler la catégorie. Les sources documentaires citées sont illustratives, et nous avons utilisé des références publiques et payantes supplémentaires pour combler les lacunes et valider les hypothèses par rapport à ce que les entreprises déclarent.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver la logique de dimensionnement auprès des personnes impliquées dans les décisions relatives au TFF, notamment les équipes de développement de procédés, les responsables de fabrication et de validation, les responsables des achats et les spécialistes du côté de la distribution. Pour la vue mondiale, nous couvrons l'APAC, l'EMEA et les Amériques afin de représenter les effets de tarification régionale, les schémas d'adoption de l'usage unique et l'échelle de biofabrication, puis nous réconcilions les différences dans les hypothèses du modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Cadres dirigeants : 15 % | APAC : 45 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 43 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le modèle central utilise une logique descendante où les indicateurs d'activité de biofabrication et de recherche sont convertis en un pool de demande TFF via des hypothèses de pénétration et d'utilisation, puis exprimés en valeur à l'aide d'échelles de prix par type de produit et échelle d'utilisation. Pour maintenir des totaux réalistes, nous corroborons avec des approximations ascendantes sélectives, telles que des placements de systèmes échantillonnés, des cycles de remplacement des consommables et les retours des canaux sur les prix de vente moyens (ASP), puis nous ajustons là où des écarts apparaissent.

Les intrants sont choisis pour correspondre à la manière dont le TFF est acheté et consommé, de sorte que le modèle utilise des indicateurs tels que le pipeline de produits biologiques et les signaux de montée en échelle de fabrication, le mix usage unique versus réutilisable, les volumes de lots de filtration moyens, les besoins en surface de membrane par campagne et la fréquence de remplacement des cassettes ou des modules à fibres creuses. La tarification est traitée par des bandes d'ASP reflétant les différences de configuration et le comportement de remise typique. Lorsqu'une source publique ne peut pas isoler proprement une ligne budgétaire, nous appliquons des règles d'allocation conservatrices et les validons par des entretiens. Les prévisions sont générées à l'aide d'une analyse de scénarios s'appuyant sur une visibilité à court terme sur les ajouts de capacité de bioprocédé, les attentes réglementaires et de qualité, et l'évolution attendue des ASP, et nous gardons les hypothèses lisibles afin que les étapes puissent être reproduites ultérieurement.

Validation des données et cycle de mise à jour

La validation se fait en triangulant les totaux du modèle avec des signaux indépendants, tels que les annonces d'expansion de capacité de bioprocédé, les schémas de commande observés partagés par les participants des canaux, et des vérifications de cohérence par rapport aux tendances de dépenses de filtration connexes. Si une anomalie apparaît par région ou par année, nous la retravaillons via des vérifications de variance sur la pénétration, les bandes d'ASP et les cycles de remplacement, suivies d'un examen interne par un analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des expansions de capacité majeures, des changements de prix significatifs ou des changements de procédé induits par la réglementation. Avant la livraison, nous revérifions les dernières données publiques et revalidons les hypothèses clés qui influencent les chiffres via des rappels rapides, afin que les clients bénéficient d'une vue actualisée alignée sur le contexte de marché actuel.

Taille du marché de la filtration à flux tangentiel de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour la filtration à flux tangentiel ne s'alignent souvent pas car l'année de référence, le moment de la conversion monétaire, et la manière dont la tarification est construite pour les consommables par rapport aux systèmes peuvent être traités différemment. Les chiffres évoluent également lorsque les auteurs incluent des méthodes de filtration adjacentes ou lorsque l'adoption de l'usage unique est traitée comme un changement immédiat plutôt qu'une transition progressive.

Dans cette étude, les échelles de prix sont actualisées avec des vérifications récentes des ASP et normalisées en USD à l'aide d'hypothèses de calendrier cohérentes. Cette discipline d'actualisation explique pourquoi la valeur de 2026, soit 3,01 milliards USD, peut sembler différente des chiffres ancrés sur 2024 ou 2025 et ensuite projetés vers l'avenir, ce qui est un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,01 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,05 milliards USD (2024) | S'ancre sur une année de référence 2024 avec une fenêtre de prévision de 2025 à 2030, de sorte que la valeur principale reflète une tarification et un mix d'années antérieures avant que la pénétration ultérieure de l'usage unique ne soit pleinement réalisée. |

| Éditeur sectoriel B | 1,86 milliard USD (2025) | Utilise un point de départ 2025 et peut appliquer une inclusion de produits plus étroite et une progression des ASP plus conservatrice pour les consommables, ce qui a généralement pour effet de réduire la taille rapportée par rapport à une tarification normalisée d'année ultérieure. |

L'écart s'explique principalement par des années de référence différentes et par la manière dont la tarification et le mix se répercutent sur l'année modélisée, plutôt que par un désaccord sur la croissance de la catégorie. En maintenant des exclusions de périmètre claires et en liant les volumes à des mesures d'utilisation pratiques, notre estimation reste traçable à des intrants qui peuvent être vérifiés et mis à jour à mesure que de nouveaux signaux apparaissent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la filtration à flux tangentiel et à quelle vitesse croît-il ?

Le marché s'établit à 3,01 milliards USD en 2026 et devrait atteindre 5,29 milliards USD d'ici 2031, progressant à un TCAC de 11,92 % sur 2026-2031.

Quelle catégorie de produits détient la plus grande part ?

Les systèmes intégrés sont en tête avec une part de revenus de 45,78 % en 2025 grâce à leur conception clé en main et à leurs analyses intégrées.

Quelle région devrait afficher la croissance la plus forte ?

L'Asie-Pacifique devrait se développer à un TCAC de 13,22 % jusqu'en 2031, portée par des ajouts de capacité CDMO de plusieurs milliards de dollars.

Comment les CDMO influencent-ils la demande ?

Les CDMO se développent à un TCAC de 15,18 % jusqu'en 2031, accélérant les achats de membranes à usage unique et de skids à haute capacité pour attirer des projets externalisés.

Quelle tendance technologique remodèle le plus les flux de travail de filtration ?

Le bioprocédé continu intègre la filtration à flux tangentiel dans des opérations en régime permanent, réduisant l'empreinte des installations jusqu'à 70 % et améliorant la cohérence.

Quelle est la principale contrainte côté offre ?

La capacité mondiale limitée pour les membranes à fibres creuses de qualité BPF allonge les délais de livraison à 12-18 mois et gonfle les coûts des projets.

Dernière mise à jour de la page le: