Taille et part de marché des filtres à membrane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.63 Milliards de dollars |

| Taille du Marché (2031) | 12.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à membrane par Mordor Intelligence

La taille du marché des filtres à membrane est estimée à 8,63 milliards USD en 2026 et devrait atteindre 12,12 milliards USD d'ici 2031, à un TCAC de 7,03 % au cours de la période de prévision (2026-2031).

La hausse des investissements dans le traitement des eaux usées municipales et industrielles, les lignes de production biopharma à usage unique, les améliorations d'eau ultrapure pour les semi-conducteurs et les installations d'extraction directe du lithium élargissent l'empreinte du marché des filtres à membrane. Le durcissement des réglementations sur les rejets de PFAS et de nutriments, associé aux incitations en faveur du dessalement à haut rendement au Moyen-Orient, oriente les utilisateurs finaux vers des membranes combinant une haute sélectivité et une consommation d'énergie réduite. Les fournisseurs leaders sécurisent des contrats à long terme en regroupant membranes, boîtiers, intégration de skids et surveillance des performances basée sur le cloud, tandis que les start-ups ciblent des niches telles que la nanofiltration directe, l'ultrafiltration céramique et les assemblages modulaires à usage unique. L'Asie-Pacifique mène la demande actuelle et offre la courbe de croissance la plus forte, suivie par l'Amérique du Nord et les États du Golfe où les délais de conformité PFAS et les programmes de dessalement à grande échelle ancrent les carnets de commandes.

Principaux points à retenir du rapport

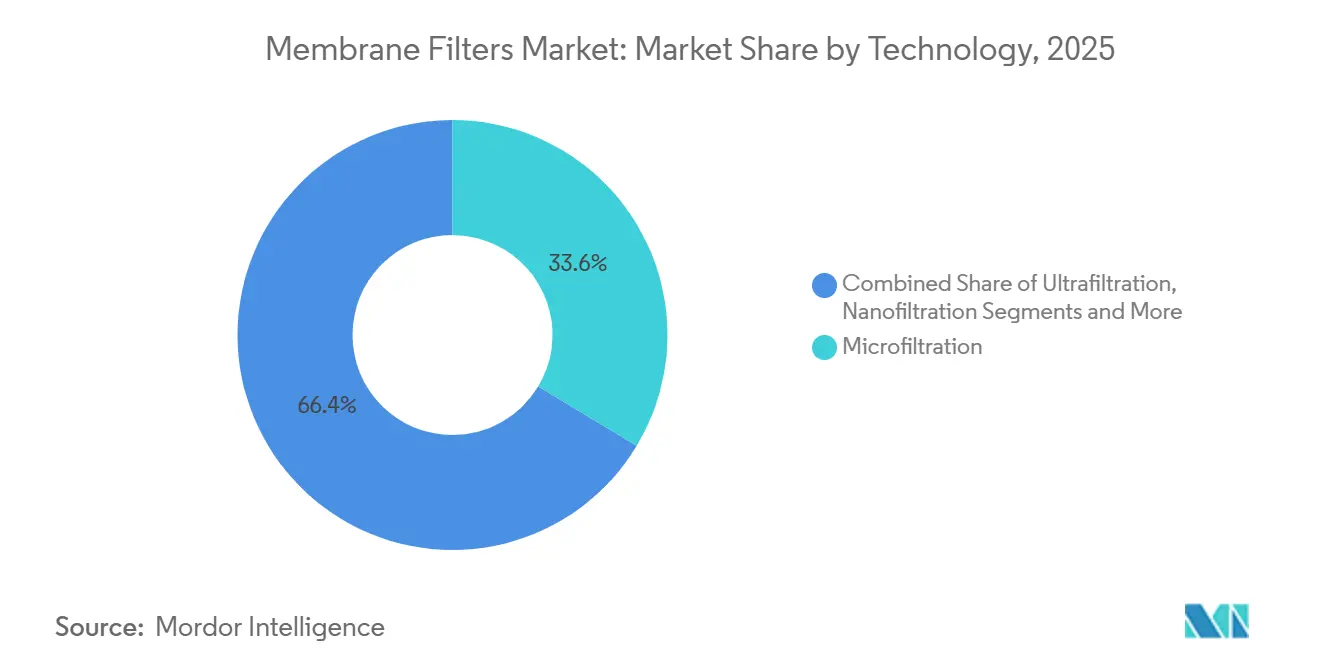

- Par technologie, la microfiltration a capturé 33,62 % de la part de marché des filtres à membrane en 2025 ; la nanofiltration devrait progresser à un TCAC de 9,25 % jusqu'en 2031.

- Par matériau, le polyéthersulfone représentait 28,37 % de la taille du marché des filtres à membrane en 2025, tandis que les membranes céramiques et métalliques progressent à un TCAC de 8,24 %.

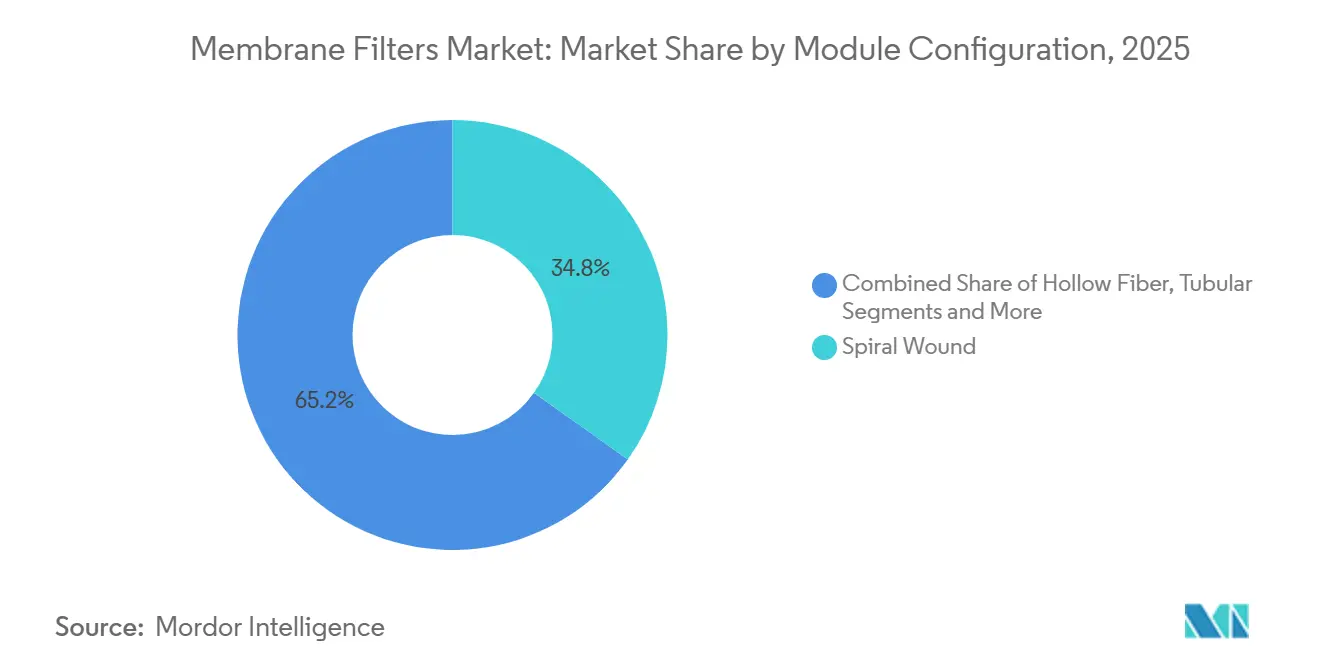

- Par configuration de module, les unités à enroulement spiral détenaient une part de 34,82 % en 2025, et les formats à fibres creuses progressent à un TCAC de 7,82 %.

- Par application, le traitement de l'eau et des eaux usées représentait 42,21 % des revenus en 2025 ; les systèmes d'eau ultrapure pour la microélectronique devraient croître à un TCAC de 8,36 %.

- Par géographie, l'Asie-Pacifique dominait avec une part de 38,14 % en 2025 et devrait afficher un TCAC de 9,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des filtres à membrane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes de rejet strictes pour les eaux usées municipales et industrielles | +1.2% | UE, Amérique du Nord, Chine côtière | Moyen terme (2-4 ans) |

| Hausse des volumes de production biopharma à l'échelle mondiale | +1.0% | Amérique du Nord, Europe, Chine, Inde, Corée du Sud | Court terme (≤ 2 ans) |

| Mandats de filtration alimentaire dans les économies émergentes | +0.6% | Inde, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Incitations au CAPEX pour les projets de dessalement (MENA) | +0.9% | EAU, Arabie saoudite, Qatar, Afrique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide de skids à flux tangentiel à usage unique | +0.8% | Amérique du Nord, Europe occidentale, pôles biopharma APAC | Court terme (≤ 2 ans) |

| Extraction du lithium par membranes à lithiation directe | +0.5% | États-Unis, Argentine, Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes de rejet strictes pour les eaux usées municipales et industrielles

Les régulateurs du monde entier abaissent les seuils de contaminants autorisés, contraignant les services publics et les usines à moderniser les bioréacteurs à membranes et les lignes de nanofiltration avancée. L'Agence de protection de l'environnement des États-Unis a plafonné le PFOA et le PFOS à 4 ppt en avril 2024, exigeant une conformité totale d'ici 2029.[1]Agence de protection de l'environnement des États-Unis, « Réglementation nationale finale sur l'eau potable relative aux PFAS », EPA, epa.gov Des mesures similaires prises par le Conseil central de contrôle de la pollution de l'Inde poussent les villes de niveau 2 vers des modernisations membranaires. Les maîtres d'ouvrage prévoient désormais des options de gestion des concentrats telles que l'oxydation thermique ou la cristallisation par évaporation, chacune coûtant entre 2 et 10 millions USD par site.

Hausse des volumes de production biopharma à l'échelle mondiale

Les pipelines de produits biologiques dépassent les lancements de petites molécules, et la filtration virale, l'échange de tampon et le polissage stérile reposent sur des membranes à taille de pores de 0,1 à 0,2 µm. La mise à jour Q5A(R2) de la FDA de janvier 2024 a réaffirmé la filtration virale comme étape validée, incitant les fabricants sous contrat à adopter des skids à usage unique de plus grande capacité.[2]Administration américaine des denrées alimentaires et des médicaments, « Évaluation de la sécurité virale Q5A(R2) », FDA, fda.gov Le programme d'incitation liée à la production du gouvernement indien a alloué 15 000 crores de roupies indiennes (1,8 milliard USD) pour développer la capacité nationale en matière de produits biologiques, élargissant ainsi le marché adressable des filtres à membrane.[3]Gouvernement de l'Inde, « Programme d'incitation liée à la production pour les produits pharmaceutiques », Gouvernement de l'Inde, india.gov.in

Mandats de filtration de qualité alimentaire dans les économies émergentes

Les nouvelles normes d'hygiène pour les exportations de produits laitiers et de jus de fruits en Asie du Sud-Est et en Amérique latine exigent un traitement à faible teneur en bactéries, accélérant les ventes de cartouches de microfiltration et d'ultrafiltration certifiées selon les normes NSF/ANSI 61. Les transformateurs locaux qui s'appuyaient auparavant sur des filtres à plaques modernisent désormais leurs installations avec des modules à fibres creuses pour répondre aux exigences des audits d'exportation.

Incitations au CAPEX pour les projets de dessalement (MENA)

Les gouvernements du CCG soutiennent des initiatives d'osmose inverse sur eau de mer se chiffrant en plusieurs milliards de dollars. L'installation Hassyan de Dubaï, d'une valeur de 920 millions USD, fournira 180 millions de gallons impériaux par jour d'ici 2027. NEOM pilote une osmose inverse à haut rendement dépassant 60 % pour limiter le rejet de saumure. Les incitations comprennent des accords d'achat sur 25 ans, augmentant les volumes d'appels d'offres pour les membranes à enroulement spiral en composite à couche mince.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Colmatage des membranes et coûts des produits chimiques de nettoyage | -0.8% | À l'échelle mondiale, aigu dans les eaux usées à forte teneur en solides et la transformation alimentaire | Court terme (≤ 2 ans) |

| Retards de validation pour les mises à niveau BPF en pharmacie | -0.5% | Amérique du Nord, Europe, pôles pharma APAC émergents | Moyen terme (2-4 ans) |

| Risque d'élimination des PFAS des flux de concentrats | -0.6% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Pénurie dans la chaîne d'approvisionnement de résine PES de haute qualité | -0.4% | Goulets d'étranglement mondiaux dans la production de polymères spéciaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Colmatage des membranes et coûts des produits chimiques de nettoyage

Une perte de flux de 30 à 50 % en quelques semaines impose des cycles hebdomadaires ou mensuels de nettoyage en place coûtant entre 500 et 2 000 USD par module. Sur une durée de vie de cinq ans, les produits chimiques de nettoyage peuvent équivaloir au capital initial des membranes. L'ultrafiltration céramique, comme la CM-151 de Nanostone, prolonge les intervalles de nettoyage à trois mois et atteint un taux de récupération de 95 %, mais son CAPEX plus élevé ralentit l'adoption.

Retards de validation pour les mises à niveau BPF en pharmacie

Les régulateurs imposent une revalidation lorsque les installations remplacent des filtres en vrac par des variantes à usage unique. Des cycles de documentation complexes peuvent retarder les productions commerciales de six à neuf mois, freinant temporairement les commandes sur le marché des filtres à membrane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la montée en puissance de la nanofiltration vers des rendements plus élevés

En 2025, la microfiltration conservait 33,62 % de la part du marché des filtres à membrane. Son utilisation étendue dans la clarification municipale, le fractionnement des protéines laitières et les étapes de récolte biopharma ancre la demande, avec des tailles de pores de 0,1 à 10 µm assurant de faibles pertes de charge. La nanofiltration est devenue le segment à la croissance la plus rapide avec un TCAC de 9,25 % à mesure que les opérateurs cherchent à rejeter les ions divalents et les micropolluants tout en laissant passer les sels monovalents. La taille du marché des filtres à membrane allouée à la nanofiltration devrait s'élargir à mesure que les configurations directes contournent la coagulation conventionnelle et les filtres à média. Les pores de 1 à 2 nm à fibres creuses de NX Filtration réduisent le dosage de produits chimiques de 80 % et les besoins en énergie de 20 %. L'osmose inverse reste indispensable pour le dessalement de l'eau de mer et l'eau ultrapure des semi-conducteurs, mais l'entrée de lignes de prétraitement par nanofiltration à haut rendement permet aux étapes d'osmose inverse de fonctionner à des pressions plus basses, prolongeant la durée de vie des éléments.

L'élan de la nanofiltration se déverse dans la réutilisation des eaux usées, les circuits d'eau industrielle et la remédiation des PFAS. Les services publics américains soumissionnant sur la conformité EPA considèrent la nanofiltration comme une alternative compétitive au charbon actif granulaire lorsqu'elle est associée à l'oxydation avancée. Dans le dessalement des eaux saumâtres, la nanofiltration élève le rendement global à plus de 85 % en éliminant la dureté avant l'osmose inverse. La croissance suit également le polissage de la saumure de lithium, où la nanofiltration élimine le magnésium et les sulfates pour protéger les résines d'échange d'ions en aval. À mesure que les courbes de coûts baissent, la nanofiltration pourrait empiéter sur les domaines d'osmose inverse à basse pression, érodant la part de la microfiltration dans les lignes de prétraitement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les membranes céramiques défient les matériaux polymères dominants

Le polyéthersulfone affichait une part de revenus de 28,37 % en 2025 grâce à sa tolérance thermique à 180 °C et à sa résistance au pH, servant les cassettes de bioprocédés à usage unique. La taille du marché des filtres à membrane liée au PES bénéficie de la compatibilité avec la stérilisation par rayonnement gamma et d'une longue durée de conservation. Les membranes céramiques et métalliques, progressant à un TCAC de 8,24 %, menacent la domination des polymères dans les fluides à forte teneur en solides ou à haute température. Les grades d'alumine et de carbure de silicium résistent aux lavages caustiques agressifs, permettant une durée de vie de service de plus de 10 ans dans les circuits miniers et de pâtes et papiers. Les unités en carbure de silicium de LiqTech récupèrent l'eau de procédé dans les opérations de sables bitumineux qui poussent les températures au-delà de 80 °C.

La demande d'unités céramiques est la plus forte là où les pénalités d'immobilisation dépassent largement le CAPEX initial — les usines de fabrication de semi-conducteurs et les installations de dessalement offshore comptent chaque minute d'arrêt. Néanmoins, les films polymères tels que le PVDF et le polysulfone restent les solutions les plus économiques pour les cartouches jetables où les intervalles de remplacement sont inférieurs à un an. Les futures répartitions de matériaux dépendront de modèles de coût du cycle de vie récompensant la durabilité et la résistance chimique.

Par configuration de module : la densité des fibres creuses réduit l'encombrement

Les modules à enroulement spiral contrôlaient 34,82 % des ventes de 2025, portés par la fabrication automatisée en rouleau et la facilité de modernisation des installations. Les formats à fibres creuses, en expansion à un TCAC de 7,82 %, offrent des densités d'emballage allant jusqu'à 9 000 m²/m³, réduisant l'espace et l'acier des skids jusqu'à 40 %. Les fibres Multibore PRO à 19 capillaires de DuPont, introduites en 2025, permettent une plus grande surface dans des boîtiers à usage unique pour les lignes de thérapie génique. La part de marché des filtres à membrane pour les unités à fibres creuses devrait continuer à croître dans les salles blanches de semi-conducteurs où les loyers au mètre carré dépassent 3 000 USD par an.

Les modules tubulaires occupent des niches dans les flux visqueux tels que la récupération de peinture, tandis que les conceptions à plaques et cadres s'effacent car la complexité des joints et la maintenance manuelle découragent les opérateurs. Les configurations en capsule et cartouche conservent leur pertinence dans la filtration stérile, bénéficiant de tests d'intégrité rapides et de faibles volumes de rétention. À l'avenir, des modules hybrides combinant des inserts à feuilles plates et à fibres pourraient apparaître pour optimiser la perte de charge et la rétrolavabilité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la demande en eau ultrapure de la microélectronique s'accélère

Le traitement de l'eau et des eaux usées représentait 42,21 % des revenus de 2025, englobant l'eau potable municipale, le polissage des effluents et les projets de réutilisation. Pourtant, le segment de la microélectronique est sur une trajectoire de TCAC de 8,36 %, soutenu par la demande de tranches de silicium pour les centres de données d'IA et les véhicules électriques. Une seule tranche de 200 mm consomme jusqu'à 7 500 L d'eau ultrapure, et les nœuds inférieurs à 3 nm exigent une teneur en silice inférieure à 0,3 ppb. La taille du marché des filtres à membrane dédiée aux usines de fabrication de puces augmente à mesure que les fabricants de puces construisent des usines en Arizona, à Dresde et à Hsinchu.

La pharmacie et la biotechnologie restent des utilisateurs à haute valeur ajoutée en raison des exigences de validation BPF. Les transformateurs laitiers, les embouteilleurs de jus et les brasseries ajoutent des volumes stables mais font face à une pression sur les marges due à la tarification des matières premières. L'extraction minière et du lithium, ainsi que le traitement des eaux produites dans les exploitations de schistes, émergent comme des poches de croissance pour les empilements céramiques à haute durabilité.

Analyse géographique

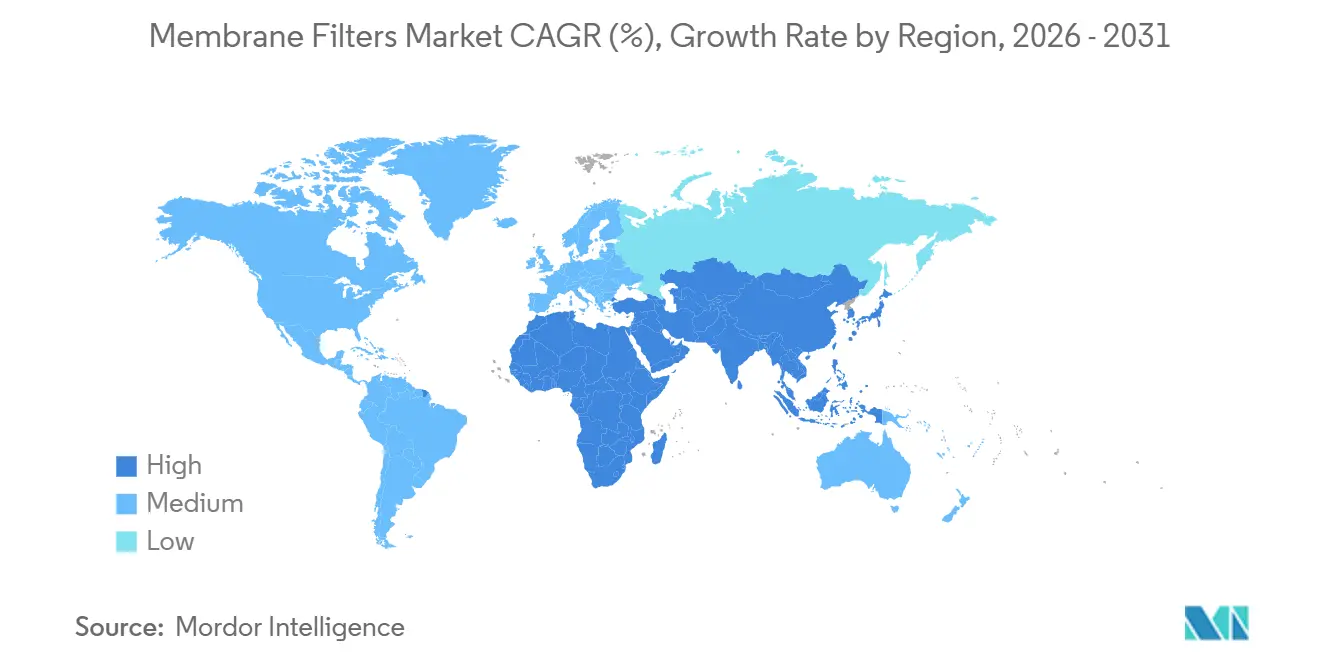

L'Asie-Pacifique détenait 38,14 % du marché des filtres à membrane en 2025 et est prête pour un TCAC de 9,01 % jusqu'en 2031. La dynamique de substitution domestique de la Chine stimule les achats locaux d'ultrafiltration et d'osmose inverse à mesure que les usines développent la capacité des tranches de 12 pouces chez SMIC. Le programme d'incitation de 15 000 crores de roupies indiennes de l'Inde stimule les achats de cartouches stériles pour les exportations de produits biologiques, et les nœuds avancés de la Corée du Sud cherchent à atteindre des limites de COT inférieures à 1 ppb. Les fournisseurs japonais tirent parti des liens régionaux ; Toray a ouvert un centre de R&D à Taïwan en 2025 et a livré un film d'ultrafiltration qui réduit les émissions de CO₂ de 30 %.

L'Amérique du Nord se classe deuxième grâce aux règles de la EPA sur les PFAS, au rapatriement des semi-conducteurs et à l'extraction précoce du lithium. La démarche d'impact positif sur l'eau d'Intel soutient de grandes commandes d'osmose inverse à plusieurs étages, tandis que le projet de saumure d'Arkansas d'ExxonMobil intègre la nanofiltration directe pour contourner les bassins. Le Canada modernise les bioréacteurs à membranes adaptés aux climats froids, et les laiteries mexicaines adoptent des modules d'ultrafiltration pour satisfaire aux audits d'exportation.

L'Europe applique des plafonds stricts sur les nutriments et les micropolluants dans le cadre de la Directive sur le traitement des eaux urbaines résiduaires, alimentant les modernisations de bioréacteurs à membranes. L'Allemagne et la France ancrent la demande de biotechnologie, et l'Espagne développe le dessalement pour les villes côtières. La Scandinavie pilote des membranes céramiques pour l'eau de procédé des pâtes et papiers. Le Moyen-Orient s'appuie sur le méga-dessalement : le Hassyan de Dubaï et le pilote de NEOM reposent sur des composites à couche mince à rejet de sel de 99,5 %. Le triangle du lithium en Amérique du Sud adopte des voies membranaires pour réduire l'évaporation.

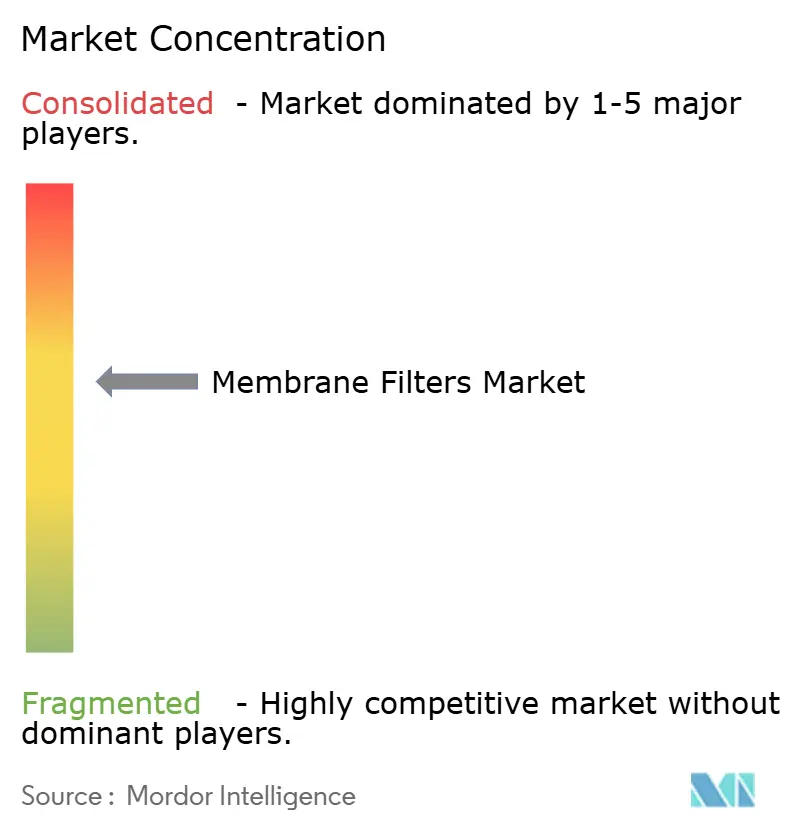

Paysage concurrentiel

Les principaux fournisseurs comprennent DuPont, Danaher, Merck KGaA et d'autres, conférant au marché des filtres à membrane une concentration moyenne. Les acteurs établis associent l'intégration verticale à des pipelines de R&D : l'élément d'osmose inverse de Toray en 2024 a doublé le rejet d'urée pour les usines de fabrication de puces, et le Multibore PRO de DuPont a augmenté la densité d'emballage en 2025. L'acquisition de l'unité de filtration de Solventum par Thermo Fisher pour 4,1 milliards USD en février 2025 illustre la consolidation en cours.

Les perturbateurs exploitent les espaces blancs. NX Filtration promeut la nanofiltration directe qui contourne la pré-clarification, tandis que les modules céramiques CM-151 de Nanostone prolongent les cycles de nettoyage. Repligen développe des skids de filtration à flux tangentiel à usage unique pour la thérapie génique. Des partenariats avec des équipementiers de semi-conducteurs émergent à mesure que les fournisseurs adaptent les coupures de filtres aux étapes de lithographie inférieures à 3 nm.

La concurrence s'intensifie dans les consommables biopharma où les coûts de changement sont faibles et où le support à la validation est primordial. Les appels d'offres municipaux favorisent les fournisseurs disposant de certifications NSF et ISO ainsi que d'équipes de service locales. Les opportunités de croissance se concentrent sur les empilements céramiques pour les effluents difficiles, les modules compacts à fibres creuses pour les usines à espace limité et les membranes de nanofiltration capables de traiter les PFAS.

Leaders du secteur des filtres à membrane

Thermo Fisher Scientific

Merck KGaA

Danaher Corporation

Solventum

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Thermo Fisher a finalisé son acquisition de l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, élargissant son offre à usage unique

- Avril 2025 : DuPont a lancé l'ultrafiltration Multibore PRO, intégrant 19 capillaires par fibre pour réduire l'encombrement du module de 20 %

- Avril 2025 : Des chercheurs de l'Université Monash ont produit une membrane en β-cyclodextrine d'oxyde de graphène capable de capturer de petites molécules de PFAS à des concentrations traces.

Portée du rapport mondial sur le marché des filtres à membrane

Selon le périmètre de ce rapport, un filtre à membrane est un type de filtre dont les pores ont des diamètres maximaux variables pour empêcher le passage de microorganismes dont la taille est supérieure à celle des pores. La filtration membranaire implique l'utilisation de la technologie des membranes pour la séparation des biomolécules et des particules en vue de la concentration des fluides de procédé. La filtration membranaire est largement utilisée pour l'élimination des microorganismes, des bactéries et des matières organiques de l'eau. Cette filtration peut être appliquée à un nombre infini d'industries telles que le traitement chimique, l'alimentation et les produits laitiers.

Le marché des filtres à membrane est segmenté par technologie, matériau, configuration de module, application et géographie. Par technologie, le marché est segmenté en microfiltration, ultrafiltration, nanofiltration, osmose inverse, chromatographie membranaire, osmose directe, membranes de dialyse/hémofiltration et autres. Par matériau, le marché est segmenté en PES, PS, à base de cellulose, PVDF, PTFE, PAN, PP, céramique et métallique, et autres. Par configuration de module, le marché est segmenté en enroulement spiral, fibres creuses, tubulaire, plaques et cadres, capsule/cartouche. Par application, le marché est segmenté en eau et eaux usées, alimentation et boissons, pharmacie et biotechnologie, chimie et pétrochimie, microélectronique, mines et métallurgie, autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Microfiltration |

| Ultrafiltration |

| Nanofiltration |

| Osmose inverse |

| Chromatographie membranaire |

| Osmose directe |

| Membranes de dialyse / hémofiltration |

| Autres |

| Polyéthersulfone (PES) |

| Polysulfone (PS) |

| À base de cellulose |

| Fluorure de polyvinylidène (PVDF) |

| Polytétrafluoroéthylène (PTFE) |

| Polyacrylonitrile (PAN) |

| Polypropylène (PP) |

| Céramique et métallique |

| Autres |

| Enroulement spiral |

| Fibres creuses |

| Tubulaire |

| Plaques et cadres |

| Capsule / Cartouche |

| Traitement de l'eau et des eaux usées |

| Transformation alimentaire et boissons |

| Pharmacie et biotechnologie |

| Chimie et pétrochimie |

| Microélectronique |

| Mines et métallurgie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Microfiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Osmose inverse | ||

| Chromatographie membranaire | ||

| Osmose directe | ||

| Membranes de dialyse / hémofiltration | ||

| Autres | ||

| Par matériau | Polyéthersulfone (PES) | |

| Polysulfone (PS) | ||

| À base de cellulose | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyacrylonitrile (PAN) | ||

| Polypropylène (PP) | ||

| Céramique et métallique | ||

| Autres | ||

| Par configuration de module | Enroulement spiral | |

| Fibres creuses | ||

| Tubulaire | ||

| Plaques et cadres | ||

| Capsule / Cartouche | ||

| Par application | Traitement de l'eau et des eaux usées | |

| Transformation alimentaire et boissons | ||

| Pharmacie et biotechnologie | ||

| Chimie et pétrochimie | ||

| Microélectronique | ||

| Mines et métallurgie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des filtres à membrane d'ici 2031 ?

Le marché des filtres à membrane devrait atteindre 12,12 milliards USD d'ici 2031.

Quelle technologie devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La nanofiltration devrait progresser à un TCAC de 9,25 % à mesure que les opérateurs recherchent des rendements plus élevés et une élimination des micropolluants.

Pourquoi l'Asie-Pacifique est-elle le plus grand acheteur régional ?

La région combine une construction rapide d'usines de semi-conducteurs, une expansion des exportations de produits biologiques et des mises à niveau agressives du traitement des eaux usées municipales, générant une part de 38,14 % en 2025.

Comment les règles relatives aux PFAS influencent-elles la demande de membranes en Amérique du Nord ?

La limite de 4 ppt de la EPA pour le PFOA et le PFOS contraint les services publics à ajouter des unités de nanofiltration ou d'osmose inverse avant la date limite de 2029.

Quels matériaux perturbent les membranes polymères traditionnelles ?

L'alumine, le carbure de silicium et d'autres membranes céramiques gagnent du terrain là où les charges d'agents colmatants ou les températures élevées raccourcissent les cycles de vie des polymères.

Dernière mise à jour de la page le: