Taille et part du marché de la filtration en laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 7.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la filtration en laboratoire par Mordor Intelligence

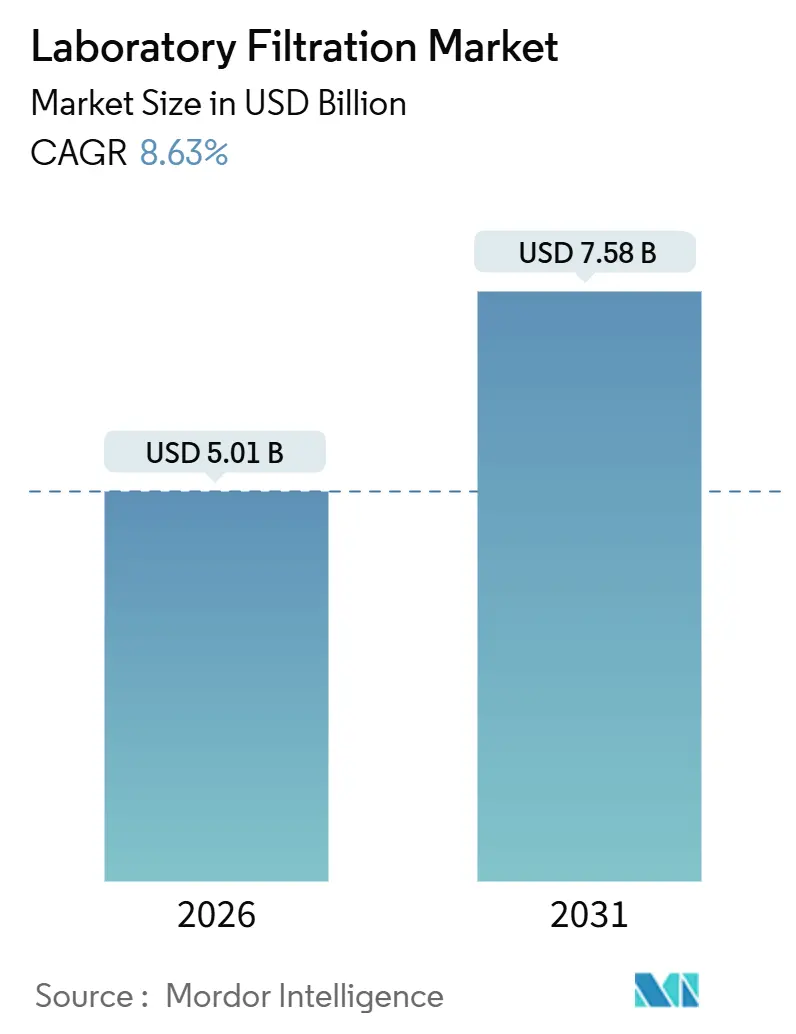

La taille du marché de la filtration en laboratoire est estimée à 5,01 milliards USD en 2026, et devrait atteindre 7,58 milliards USD d'ici 2031, à un CAGR de 8,63 % pendant la période de prévision (2026-2031).

La montée en échelle des thérapies cellulaires et géniques remplace les boucles en acier inoxydable par des capsules à usage unique, ce qui réduit le risque de contamination croisée et le temps de validation. Parallèlement, les dépenses de R&D biopharma incitent les laboratoires sous contrat à sécuriser des contrats annuels de milieux de filtration, stabilisant ainsi la demande. Les équipements miniaturisés de criblage à haut débit augmentent la consommation d'accessoires, car chaque plaque 96 puits intègre des filtres discrets de 0,2 µm, renforçant les liens entre les fournisseurs de filtration et les fabricants d'équipements d'origine (OEM) en instrumentation. Les exigences de sécurité virale imposent désormais des barrières orthogonales, de sorte que les fabricants d'anticorps monoclonaux intègrent des étapes de nanofiltration à 20 nm qui augmentent la valeur des consommables par lot, transformant la conformité réglementaire en un véritable accélérateur de revenus. La dynamique concurrentielle favorise les fournisseurs intégrés verticalement, capables de couler des membranes, d'assembler des capsules stériles et d'expédier en 48 heures ; néanmoins, des espaces blancs subsistent dans les dispositifs à l'échelle nanolitrique et les milieux hybrides céramique-polymère résistant au nettoyage caustique, laissant le marché de la filtration en laboratoire ouvert aux innovateurs de niche.

Principaux enseignements du rapport

- Par type de produit, les milieux de filtration ont dominé avec une part de revenus de 57,31 % en 2025, tandis que les accessoires de filtration devraient se développer à un CAGR de 10,92 % jusqu'en 2031.

- Par technique, la microfiltration représentait 39,68 % de la part du marché de la filtration en laboratoire en 2025, tandis que la nanofiltration et l'osmose inverse devraient croître à un CAGR de 9,54 % jusqu'en 2031.

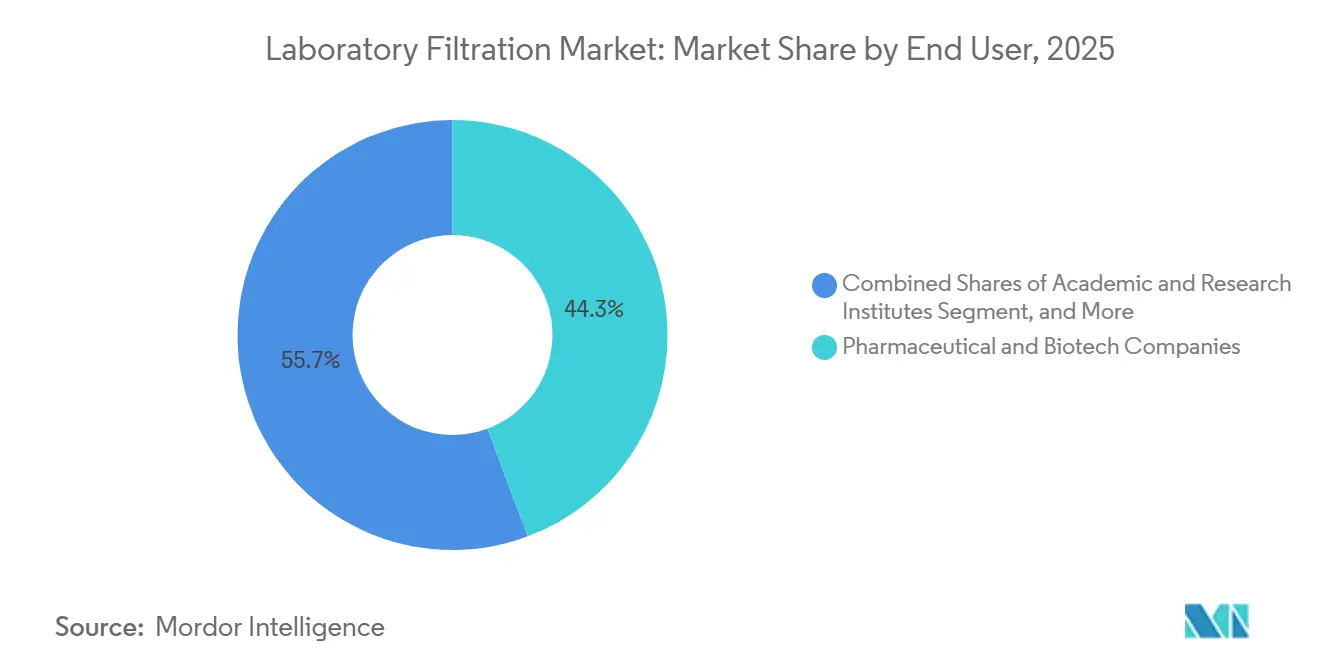

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 44,26 % en 2025, mais les instituts académiques et de recherche progressent à un CAGR de 12,51 % sur la période de prévision.

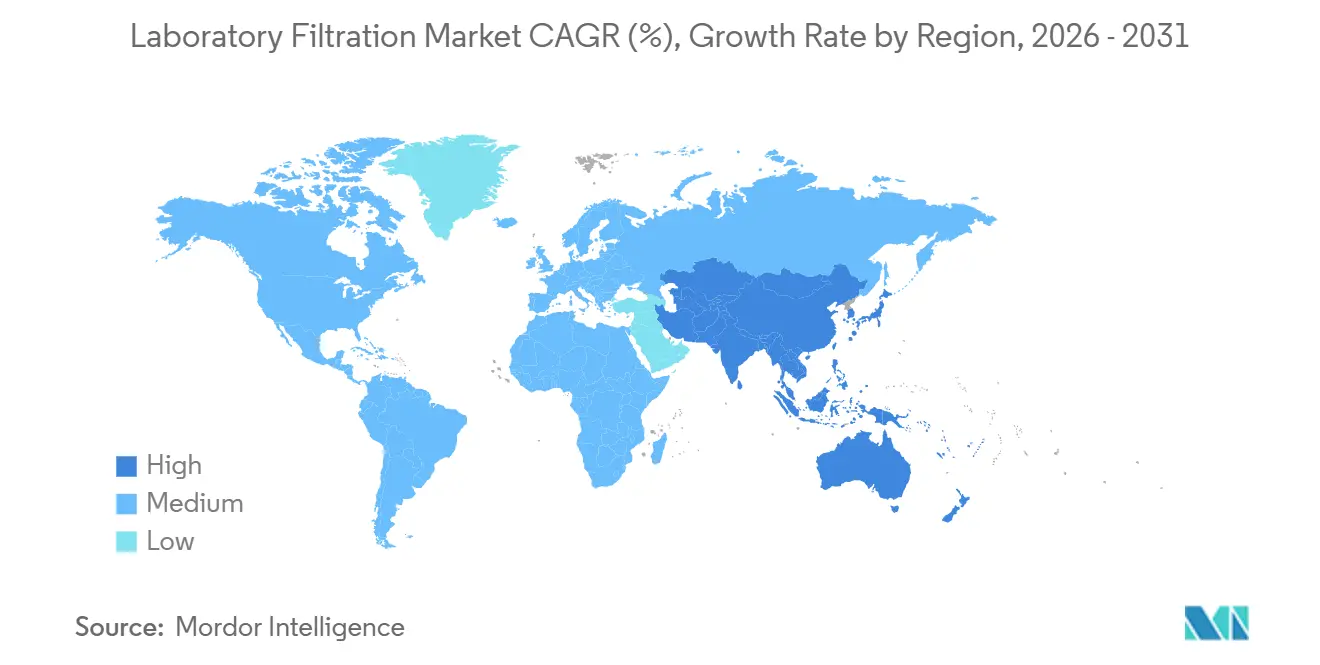

- Par géographie, l'Amérique du Nord détenait une part de 36,24 % en 2025, tandis que la région Asie-Pacifique est positionnée pour un CAGR de 11,63 % jusqu'en 2031, alors que la Chine et l'Inde accordent des licences à des dizaines d'usines de biosimilaires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la filtration en laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des dépenses de R&D biopharma | +2.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la fabrication de thérapies cellulaires et géniques | +2.1% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Adoption rapide des assemblages de filtration à usage unique | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Criblage à haut débit miniaturisé stimulant la demande en microfiltration | +1.4% | Amérique du Nord, Europe, pôles de recherche Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des CRO et CDMO stimulant les assemblages de filtration rentables | +1.6% | Cœur Asie-Pacifique, débordement vers l'Amérique latine et le MEA | Moyen terme (2-4 ans) |

| Avancées technologiques dans la filtration en laboratoire | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses de R&D biopharma

La R&D pharmaceutique mondiale a atteint 244 milliards USD en 2025, soit une augmentation de 7,5 % d'une année sur l'autre, les biologiques représentant 62 % de ces dépenses.[1]Pharmaceutical Research and Manufacturers of America, "Biopharmaceutical Research Industry Profile 2025," phrma.org Chaque soumission d'un nouveau médicament expérimental déclenche désormais 15 à 20 cycles de validation de stérilité et de clairance virale, ce qui se traduit par une surface membranaire équivalente à trois à cinq lots de production. Les laboratoires sous contrat ont enregistré une augmentation de 28 % du débit d'échantillons pour les tests de stabilité, incitant les responsables des achats à négocier des accords à long terme sur les milieux de filtration garantissant prix et disponibilité. Les régulateurs continuent d'affiner les orientations sur la validation des procédés, poussant les promoteurs à répéter les études pour répondre aux critères de stérilité en évolution, maintenant ainsi la consommation de membranes. Il en résulte une base durable de commandes récurrentes qui aide le marché de la filtration en laboratoire à résister aux fluctuations macroéconomiques.

Expansion de la fabrication de thérapies cellulaires et géniques

Les produits de thérapie cellulaire et génique approuvés ont atteint 37 fin 2025, et 180 programmes ont progressé en Phase II/III, doublant la base installée de suites BPF dédiées aux travaux sur les vecteurs viraux.[2]U.S. Food and Drug Administration, "Guidance for Industry: Sterile Drug Products Produced by Aseptic Processing," fda.gov La purification des lentivirus et des AAV repose sur la filtration à flux tangentiel, chaque cycle de bioréacteur de 50 L consommant environ 12 m² de membrane à fibres creuses. Sartorius a indiqué que les clients en thérapie cellulaire sont passés de 11 % à 19 % de ses revenus de bioprocédés entre 2023 et 2025, soulignant comment ce segment remodèle les carnets de commandes.[3]Sartorius AG, "Investor Relations – Annual Reports," sartorius.com L'expansion à l'échelle commerciale nécessitera une multiplication par dix de la capacité de filtration d'ici 2028, contraignant les CDMO à pré-qualifier plusieurs fournisseurs. Les fournisseurs capables de fournir des données de rétention virale sur divers sérotypes bénéficient d'un avantage concurrentiel croissant sur le marché de la filtration en laboratoire.

Adoption rapide des assemblages de filtration à usage unique

Les systèmes à usage unique représentaient 58 % des nouvelles installations de filtration en 2025, contre 41 % en 2022, les opérateurs ayant éliminé la validation du nettoyage et réduit le temps de rotation de 18 heures à moins de 2 heures. L'unité Cytiva de Danaher a enregistré une croissance de 34 % dans la filtration à usage unique, soit près du triple du rythme de sa gamme réutilisable, confirmant la demande des campagnes à faible volume et multi-produits. Bien que les coûts des consommables par litre soient plus élevés, le coût total de possession atteint l'équilibre en dessous de 500 L, couvrant la plupart des lots cliniques et commerciaux de niche. Les règles d'élimination des déchets restent un obstacle, mais des consortiums industriels pilotent des programmes de reprise qui réduisent les volumes mis en décharge, maintenant l'élan pour les produits jetables sur le marché de la filtration en laboratoire.

Criblage à haut débit miniaturisé stimulant la demande en microfiltration

Les robots de découverte de médicaments traitent désormais 50 000 composés par semaine, et chaque puits nécessite un filtre dédié pour éviter les contaminations croisées, multipliant les volumes d'accessoires bien plus rapidement que la surface des milieux. Le lancement en 2025 par Agilent des filtres seringue Captiva Premium a réduit la suppression ionique dans les flux de travail LC-MS de 18 %, démontrant comment la différenciation par les performances peut commander des primes de prix dans des formats par ailleurs banalisés. Les installations centrales académiques suivent la tendance, acquérant des inserts de filtres pour microplaques afin de rationaliser la préparation des échantillons pour la métabolomique. Cette poussée soutient le boom des accessoires sur le marché de la filtration en laboratoire et contribue à compenser la pression sur les marges dans les cartouches standard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les polymères de membrane de haute qualité | -1.2% | Mondial, aiguë dans les pôles de production de polymères en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de conformité pour l'élimination des plastiques à usage unique | -0.7% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression sur les prix due à la banalisation des filtres seringue | -0.6% | Mondial, plus aiguë dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Réglementations émergentes sur les PFAS limitant l'utilisation des filtres en PTFE | -0.9% | Amérique du Nord et Europe, débordement potentiel vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les polymères de membrane de haute qualité

Le fluorure de polyvinylidène et les résines de polyéthersulfone proviennent de seulement trois producteurs asiatiques, de sorte que toute perturbation se répercute sur des délais de livraison de 8 à 12 semaines pour les rouleaux finis. Un typhon a mis à l'arrêt une usine de PVDF à Taïwan en août 2025, réduisant la disponibilité de 18 % et faisant monter les prix au comptant du PES de qualité pharmaceutique de 23 %. Les grands fournisseurs se couvrent avec des contrats d'enlèvement pluriannuels, mais les assembleurs de taille intermédiaire subissent des réductions d'allocation qui érodent les marges. Les dossiers réglementaires mentionnent des compositions membranaires spécifiques, rendant les substitutions d'urgence coûteuses. L'intégration verticale, comme l'acquisition en 2024 par Sartorius d'un compoundeur de PES, protège partiellement les acteurs de premier plan ; cependant, les chocs d'approvisionnement restent un frein structurel pour le marché de la filtration en laboratoire.

Coûts de conformité pour l'élimination des plastiques à usage unique

Les amendements à la directive-cadre européenne sur les déchets et plusieurs lois d'États américains imposent des frais de responsabilité élargie des producteurs sur les plastiques à usage unique fabriqués à partir de bioplastiques. Les coûts d'élimination ajoutent 3 à 7 centimes par litre de biologique traité, incitant les CDMO à envisager des options de réutilisation. Les fournisseurs répondent avec des programmes de reprise qui granulent les capsules usagées pour la valorisation énergétique, mais la logistique reste complexe. Jusqu'à l'émergence de lignes directrices harmonisées, les dépenses de conformité freineront l'expansion des marges à court terme sur le marché de la filtration en laboratoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les milieux dominent, les accessoires progressent grâce à l'automatisation

Les milieux de filtration ont capturé 57,31 % des revenus en 2025, soulignant la centralité des rouleaux de membranes, des cartouches plissées et des filtres capsule à chaque étape du bioprocédé. La banalisation des disques de 0,22 µm comprime les marges, de sorte que les fournisseurs se différencient par des revêtements hydrophiles et des couches chargées qui commandent des primes de 20 %. Les accessoires de filtration, bien que plus modestes en valeur, devraient se développer à un CAGR de 10,92 % jusqu'en 2031, à mesure que les laboratoires automatisent la manipulation des liquides. Un seul robot de criblage peut traiter 10 000 filtres seringue par jour, faisant des accessoires le segment à la croissance la plus rapide du marché de la filtration en laboratoire.

Les milieux restent en tête car chaque lot de biologiques consomme des mètres carrés de membrane, mais les accessoires génèrent désormais des profits incrémentiels. Le regroupement de filtres de précision avec des plateaux de pipetage verrouille les revenus après-vente et décourage les alternatives tierces. Les assemblages de filtration, qui comprennent des capsules prêtes à l'emploi et des skids à flux tangentiel, se situent entre les deux extrêmes, gagnant la faveur des CDMO qui privilégient le transfert technologique rapide à l'ingénierie sur mesure. La taille du marché de la filtration en laboratoire pour les assemblages est appelée à augmenter en parallèle avec l'adoption des produits à usage unique ; cependant, son taux de croissance est inférieur au boom des accessoires en raison de cycles de remplacement unitaire plus longs.

Par technique : la microfiltration en tête, la nanofiltration progresse grâce à la sécurité virale

La microfiltration détenait 39,68 % des revenus par technique en 2025, reflétant sa polyvalence dans la clarification des récoltes et la garantie d'un remplissage-finition stérile. Les capsules standard de 0,2 µm sont des produits banalisés, mais les fournisseurs intègrent désormais des capteurs de pression qui alimentent en données en temps réel les logiciels de dossiers de lot, augmentant la taille du marché de la filtration en laboratoire en associant le matériel à l'analytique. Les unités de nanofiltration et d'osmose inverse devraient progresser à un CAGR de 9,54 % à mesure que les régulateurs exigent des barrières supplémentaires de clairance virale. Un filtre de nanofiltration jetable à 1 500 USD qui évite un événement de contamination à 50 millions USD est facile à vendre, de sorte que la proposition de valeur de la nanofiltration transcende le prix.

L'ultrafiltration suit la production de biologiques, concentrant les protéines et échangeant les tampons, mais sa croissance est plus régulière. La filtration sous vide et la filtration en profondeur servent les laboratoires de contrôle qualité de petites molécules et les laboratoires environnementaux où la sensibilité aux coûts plafonne les prix de vente moyens. Les techniques hybrides, telles que l'électrofiltration, restent en dessous d'une part de 5 % mais commandent des prix premium car elles raccourcissent le traitement en aval. La répartition de la part du marché de la filtration en laboratoire s'orientera progressivement vers des solutions à pores plus fins à mesure que la culture de la sécurité virale se répandra au-delà des monoclonaux vers les vaccins et les thérapies géniques.

Par utilisateur final : les laboratoires pharmaceutiques et biotechnologiques conservent leur leadership

Les entreprises pharmaceutiques et biotechnologiques ont généré 44,26 % des revenus de 2025, un seul anticorps monoclonal commercial pouvant consommer jusqu'à 3 millions USD de membranes annuellement. Les mandats BPF garantissent des commandes récurrentes, et les départements d'assurance qualité des entreprises privilégient les fournisseurs qui offrent la traçabilité des lots et la transparence du contrôle des modifications. Les instituts académiques et de recherche progresseront à un CAGR de 12,51 %, aidés par une croissance de 31 % du financement des NIH pour les laboratoires de maladies infectieuses et de biologie synthétique entre 2024 et 2025. Les installations centrales universitaires privilégient les accessoires pré-stérilisés qui contournent les files d'attente d'autoclave, s'alignant sur la demande croissante d'accessoires sur le marché de la filtration en laboratoire.

Les tests alimentaires et des boissons, ainsi que les tests environnementaux, représentent environ 18 % de la valeur. Les révisions de l'EPA à la règle sur le plomb et le cuivre augmentent les volumes de tests de l'eau, mais les budgets municipaux plafonnent les dépenses en filtres premium. Les laboratoires médico-légaux et pétrochimiques forment un modeste segment « Autres », adoptant la filtration uniquement lorsque les comptages de particules compromettent la détection analytique. Le secteur de la filtration en laboratoire chevauche ainsi des niches académiques à forte croissance et des segments industriels stables, l'industrie pharmaceutique ancrant toujours la demande absolue.

Analyse géographique

L'Amérique du Nord détenait 36,24 % des revenus en 2025, soutenue par plus de 1 200 suites BPF et la plus forte concentration mondiale de développeurs de thérapies cellulaires. Les CDMO américains testent en premier les membranes de nouvelle génération, de sorte que les fournisseurs acheminent les lots pilotes vers les clients locaux, renforçant le statut de la région en tant qu'adopteur précoce. L'initiative vaccinale du Canada canalise des subventions vers des usines à usage unique prêtes au pilotage, élargissant la demande d'accessoires.

La région Asie-Pacifique est le moteur de croissance, avec un CAGR de 11,63 % projeté jusqu'en 2031. La Chine a accordé des licences à 47 usines de biosimilaires en 2024, et l'Inde a approuvé 29 installations de biologiques en 2025 qui se sont standardisées sur des lignes à usage unique pour satisfaire aux normes d'exportation de la FDA américaine. Samsung Biologics et WuXi Biologics ont ajouté plus de 400 000 L de capacité, sélectionnant des partenaires capables de livrer en 48 heures. Le Japon modernise ses lignes en acier inoxydable avec des modules hybrides à usage unique pour réduire les temps d'arrêt liés au nettoyage et à la validation, stimulant la demande de filtres capsule.

L'Europe se développe régulièrement, portée par les orientations de l'EMA sur la fabrication en continu, qui accroît le besoin de filtration en ligne. L'Allemagne et la Suisse se tournent vers les plateformes CAR-T autologues, de sorte que chaque lot patient nécessite des filtres dédiés, ce qui augmente les dépenses par lot jusqu'à 50 %. La convergence du Royaume-Uni avec les normes de l'UE après le Brexit facilite la conformité des fournisseurs. Le Moyen-Orient et l'Afrique sont plus modestes aujourd'hui, mais les États du Golfe ont engagé 1 milliard USD en 2025 pour la biopharma locale, important des assemblages de filtration jusqu'à l'émergence d'usines de conversion régionales. Le Brésil et l'Argentine en Amérique du Sud poussent à l'autosuffisance vaccinale ; Fiocruz a ouvert un complexe de 50 000 L en 2025 équipé de produits jetables à flux tangentiel. Dans toutes les régions, les nouvelles installations sautent directement à l'usage unique, accélérant l'adoption de capsules et d'assemblages premium sur le marché de la filtration en laboratoire.

Paysage concurrentiel

Les cinq premiers fournisseurs, Sartorius, Danaher (Cytiva & Pall), Merck KGaA, Thermo Fisher et Repligen, contrôlent une part significative des revenus mondiaux, plaçant le marché de la filtration en laboratoire dans la tranche de concentration intermédiaire. L'intégration verticale distingue les leaders : Sartorius possède des lignes de coulée de membranes et des salles blanches, permettant des délais d'expédition de 48 heures, tandis que la combinaison Cytiva-Pall de Danaher couvre de l'amont au remplissage final, rendant les achats en guichet unique viables. Merck intègre des étiquettes NFC dans les filtres pour automatiser la traçabilité des lots, extrayant des primes de 12 à 15 % à mesure que les équipes d'assurance qualité adoptent les dossiers de lot numériques.

Des espaces blancs subsistent dans la filtration à l'échelle nanolitrique pour les dispositifs organe-sur-puce, où les filtres seringue actuels gaspillent des échantillons précieux. Les membranes hybrides céramique-polymère tolérantes au nettoyage caustique sont également prometteuses ; plusieurs startups sous licence du MIT ciblent cette niche. Les services numériques complémentaires différencient les challengers : un tableau de bord de test d'intégrité en nuage a réduit les temps d'arrêt de 18 % chez les utilisateurs pilotes. Pendant ce temps, des entreprises de niche comme Porvair et GVS prospèrent en se concentrant sur les filtres en profondeur en polymère fritté et les pré-filtres de clarification du sérum, des gammes de produits trop petites pour que les géants mondiaux les priorisent.

La vélocité des brevets est soutenue ; l'USPTO a accordé 127 brevets de filtration en 2025, dont 34 % axés sur les surfaces à faible liaison et 28 % sur les tests d'intégrité à usage unique. Les acquisitions reconfigurent également le paysage : Repligen a acquis Polymem en août 2025 pour sécuriser la capacité en fibres creuses, tandis que Thermo Fisher a étendu son usine de capsules à Singapour pour protéger les délais de livraison aux clients asiatiques. Le marché de la filtration en laboratoire équilibre donc les économies d'échelle avec les niches d'innovation, encourageant à la fois les titans et les nouveaux entrants à investir.

Leaders du secteur de la filtration en laboratoire

Merck KgaA

Danaher Corporation

Sartorius AG

GVS S.p.A

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Agilent Technologies a lancé les filtres seringue Captiva Premium dotés de membranes PES à faibles extractibles validées pour les flux de travail LC-MS.

- Février 2025 : Porvair a obtenu la certification ISO 13485 pour ses filtres en profondeur Vyon, élargissant l'accès aux OEM de dispositifs médicaux.

- Janvier 2025 : Parker Hannifin a lancé le module de test d'intégrité Balston Nexus, effectuant des tests de diffusion en moins de cinq minutes avec exportation de données Bluetooth.

- Décembre 2024 : GVS a étendu sa salle blanche du Maine de 25 000 ft² pour augmenter la production de filtres seringue stériles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la filtration en laboratoire comme la vente de supports, d'assemblages et d'accessoires jetables et réutilisables utilisés pour séparer les particules des liquides ou des gaz dans les laboratoires de recherche, de contrôle qualité et de diagnostic. La valorisation inclut les unités fournies aux secteurs pharmaceutique, biotechnologique, académique et clinique, et est exprimée en termes de dépenses des utilisateurs finaux. Selon les analystes de Mordor Intelligence, ce périmètre place le marché mondial 2025 à 4,70 milliards USD.

Exclusion : Les filtres de procédés industriels, les cartouches de traitement de l'eau en grand volume ou de CVC, et les systèmes bioprocédés à usage unique vendus pour la fabrication commerciale sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Milieux de filtration

- Assemblages de filtration

- Accessoires de filtration

- Par technique

- Microfiltration

- Ultrafiltration

- Nanofiltration et osmose inverse

- Filtration sous vide et en profondeur

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Laboratoires de tests alimentaires et des boissons

- Laboratoires de tests environnementaux

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes courtes menés auprès de responsables de laboratoire, de responsables qualité dans des CRO/CDMO, de directeurs des achats dans des start-ups biotechnologiques et de distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider l'intensité d'utilisation, les cycles de remplacement et les préférences émergentes en matière de supports. Ces échanges avec des experts ont comblé les lacunes sur les structures de remises et ont confirmé l'adoption relative des nanofiltres par rapport aux membranes classiques de microfiltration.

Recherche documentaire

Nous avons d'abord cartographié l'univers des laboratoires en exploitant des jeux de données ouverts tels que les Principaux indicateurs de la science et de la technologie de l'OCDE, NIH RePORT et les tableaux de dépenses en R&D d'Eurostat. Nous avons ensuite recoupé les volumes d'importation de filtres sur UN Comtrade et les tableaux de bord douaniers nationaux. Les documents normatifs émanant d'organismes tels que l'USP américaine, la Pharmacopée européenne et les directives de l'OMS ont clarifié les facteurs réglementaires à l'origine des évolutions technologiques. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actes de conférences ont fourni les prix de vente moyens récents et les mix de canaux. Des référentiels payants, tels que D&B Hoovers pour les tendances des ventes des entreprises et Dow Jones Factiva pour les actualités en temps réel sur les transactions, ont apporté une profondeur supplémentaire. Les sources citées sont illustratives ; de nombreuses références publiques et propriétaires supplémentaires ont soutenu la collecte et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la population de laboratoires opérationnels, applique des taux de pénétration pour chaque technique de filtration et associe ces volumes à des ASP spécifiques par région, qui sont ensuite soumis à des tests de résistance via des consolidations ascendantes sélectives auprès des fournisseurs. Les principales données d'entrée comprennent le nombre de pipelines biotechnologiques actifs, les dépenses moyennes en R&D par scientifique de paillasse, les taux d'adoption de l'automatisation des laboratoires, les rendements de débit des membranes et les normes de remplacement des cartouches. Une régression multivariée relie ces facteurs aux ventes historiques, et une analyse de scénarios ajuste les résultats en fonction des évolutions du financement des biologiques ou des ralentissements macroéconomiques. Lorsque les données des répondants étaient insuffisantes, une interpolation prudente a comblé l'écart avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport à des données commerciales indépendantes, et les anomalies déclenchent des appels d'experts en second tour. Les réviseurs seniors de Mordor ne donnent leur accord qu'après vérification de la parité de conversion des devises et des contrôles de cohérence des taux de croissance. Le jeu de données est actualisé annuellement, avec des ajustements intermédiaires en cas d'événements significatifs, tels que des perturbations de l'approvisionnement ou des ajouts majeurs de capacité.

Pourquoi notre référence en matière de filtration en laboratoire inspire confiance

Les chiffres de marché publiés concordent rarement, car les entreprises choisissent des catégories de produits, des références de prix et des cadences de prévision différentes. Le périmètre rigoureux de Mordor, sa modélisation à double approche et son actualisation annuelle réduisent ces écarts pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,70 Md USD (2025) | Mordor Intelligence | |

| 4,10 Md USD (2024) | Global Consultancy A | exclut les accessoires et suppose un ASP mondial unique |

| 3,61 Md USD (2022) | Industry Association B | repose uniquement sur les données de ventes historiques et une couverture régionale limitée |

La comparaison montre que des périmètres plus étroits, des années de base plus anciennes ou une tarification uniforme expliquent la plupart des écarts, tandis que l'approche méthodologique mixte de Mordor et ses mises à jour régulières fournissent une référence équilibrée et transparente en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la filtration en laboratoire ?

La taille du marché de la filtration en laboratoire est de 5,01 milliards USD en 2026 et devrait atteindre 7,58 milliards USD d'ici 2031, avec un CAGR de 8,63 %.

Quelle catégorie de produits connaît la croissance la plus rapide dans la filtration en laboratoire ?

Les accessoires de filtration, tels que les filtres seringue de précision et les inserts pour microplaques, devraient progresser à un CAGR de 10,92 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption de la nanofiltration dans les laboratoires biopharma ?

Des orientations plus strictes des régulateurs en matière de sécurité virale exigent désormais une étape de polissage supplémentaire à 20 nm avant la formulation finale, rendant la nanofiltration indispensable malgré des coûts de consommables plus élevés.

Pourquoi les laboratoires académiques deviennent-ils d'importants clients en filtration ?

Les programmes de subventions nationaux pour la préparation aux pandémies et la biologie synthétique ont financé de nouvelles suites BSL-3 et des usines pilotes, stimulant la demande académique à un CAGR de 12,51 %.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs ?

La région Asie-Pacifique, portée par la Chine, l'Inde, la Corée du Sud et le Japon, devrait se développer à un CAGR de 11,63 % à mesure que des dizaines d'installations de biosimilaires et de thérapies cellulaires entrent en service.

Dernière mise à jour de la page le: