Taille et part de marché des instruments chirurgicaux dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

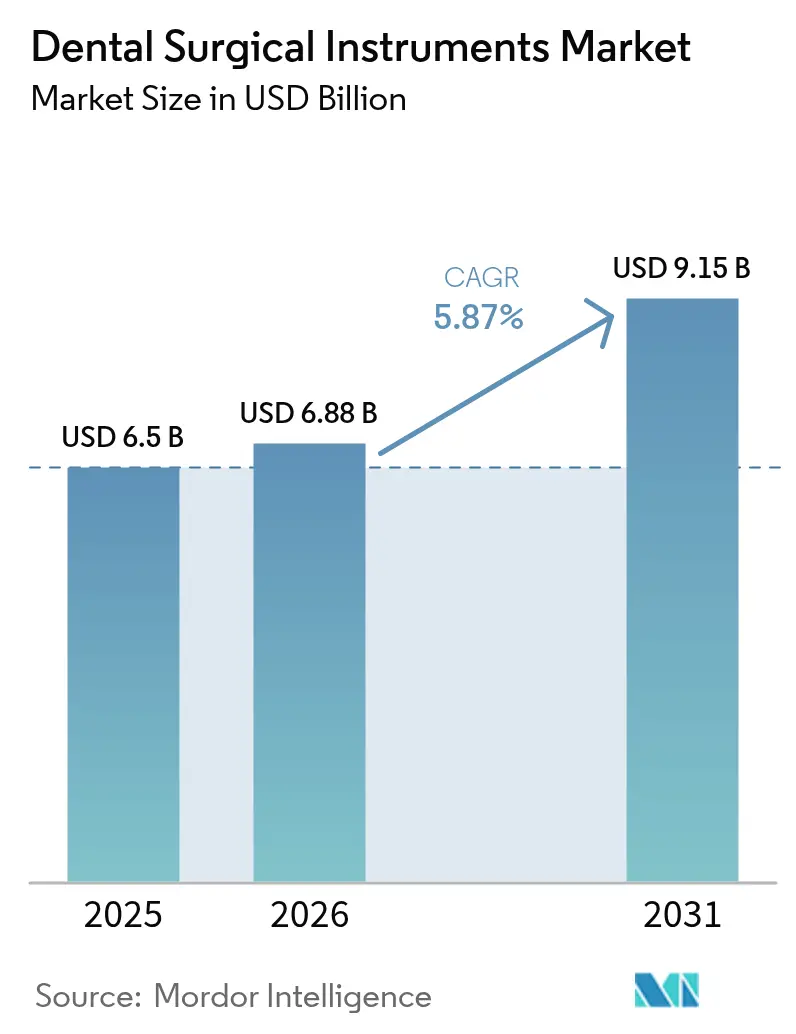

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 9.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

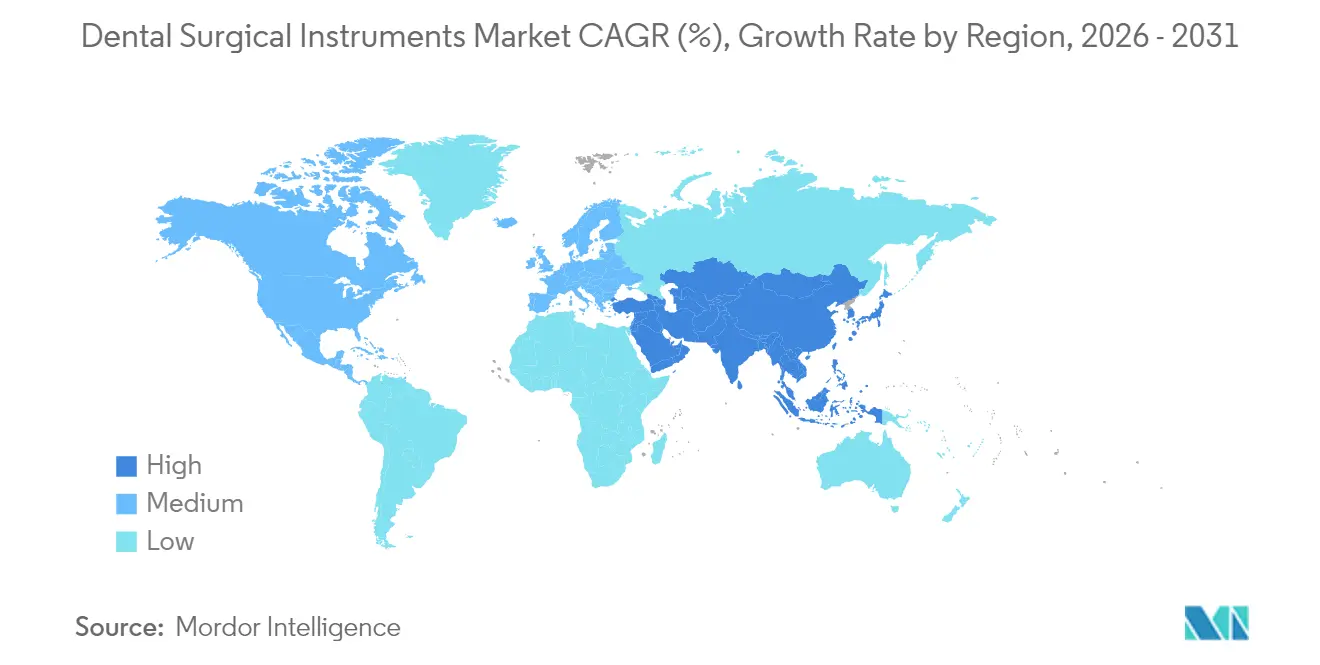

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

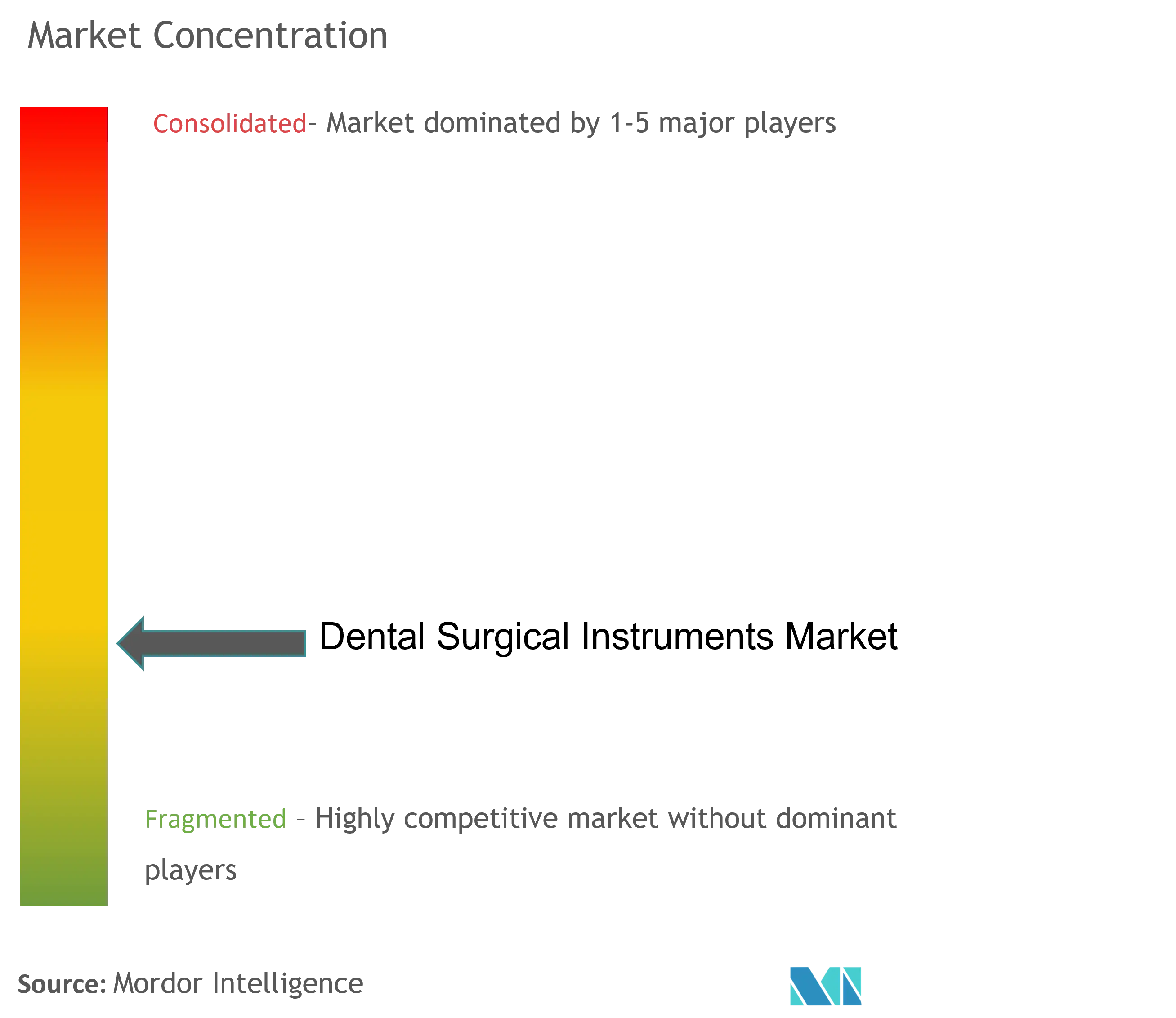

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments chirurgicaux dentaires par Mordor Intelligence

La taille du marché des instruments chirurgicaux dentaires en 2026 est estimée à 6,88 milliards USD, en progression par rapport à la valeur de 2025 de 6,5 milliards USD, avec des projections pour 2031 indiquant 9,15 milliards USD, soit une croissance à un CAGR de 5,87 % sur la période 2026-2031. La croissance des volumes en implantologie, l'adoption rapide de la robotique guidée par l'IA et la demande transfrontalière croissante pour des chirurgies buccales complexes constituent les principales forces d'expansion du marché des instruments chirurgicaux dentaires. Les instruments manuels conservent un rôle central, mais les systèmes à laser et piézoélectriques s'accélèrent car ils raccourcissent le temps de cicatrisation, préservent les tissus et améliorent le confort des patients. L'Amérique du Nord continue de dominer le marché des instruments chirurgicaux dentaires grâce à l'adoption précoce des flux de travail numériques et à un remboursement favorable, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, les pôles de tourisme médical et les investissements privés renforçant les capacités. L'intensification de la consolidation parmi les organisations de soutien dentaire remodèle les achats, et les programmes gériatriques dédiés orientent la conception des produits vers des kits peu invasifs.

Principaux enseignements du rapport

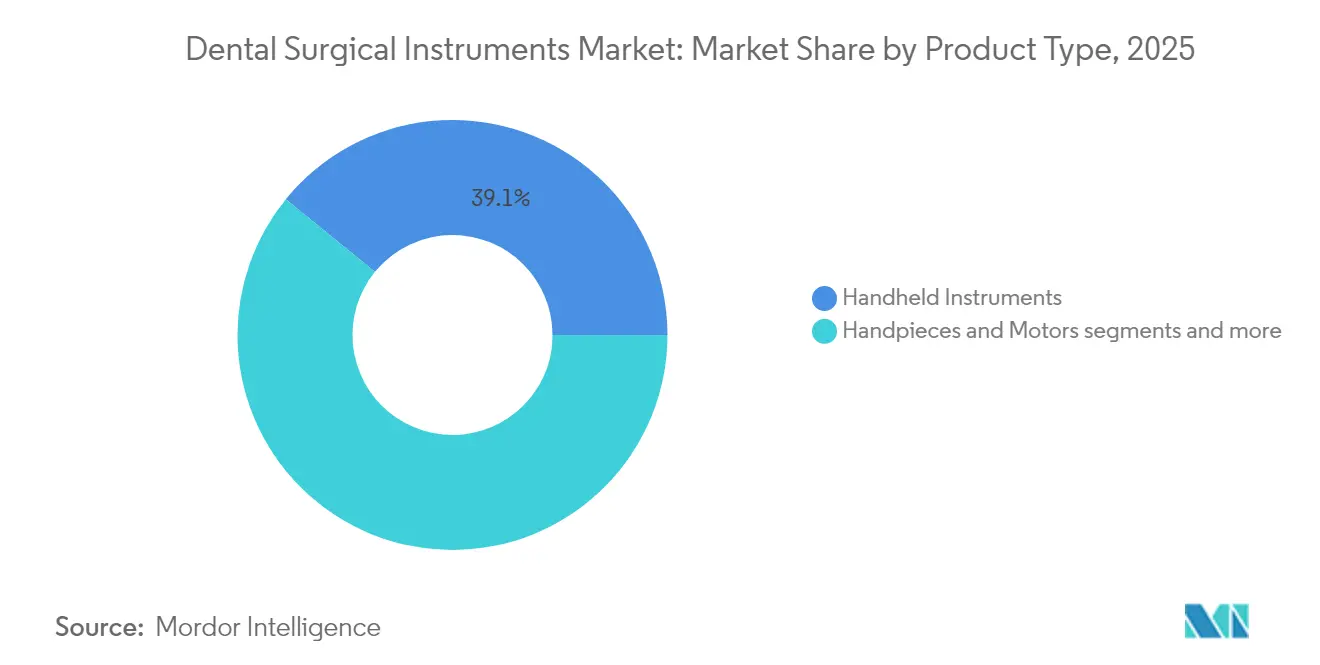

- Par type de produit, les instruments manuels ont dominé avec 39,12 % de la part de marché des instruments chirurgicaux dentaires en 2025, tandis que les lasers dentaires devraient se développer à un CAGR de 6,86 % jusqu'en 2031.

- Par application, l'implantologie représentait 40,05 % de la taille du marché des instruments chirurgicaux dentaires en 2025 ; la chirurgie orthodontique et esthétique devrait croître à un CAGR de 6,99 % entre 2026 et 2031.

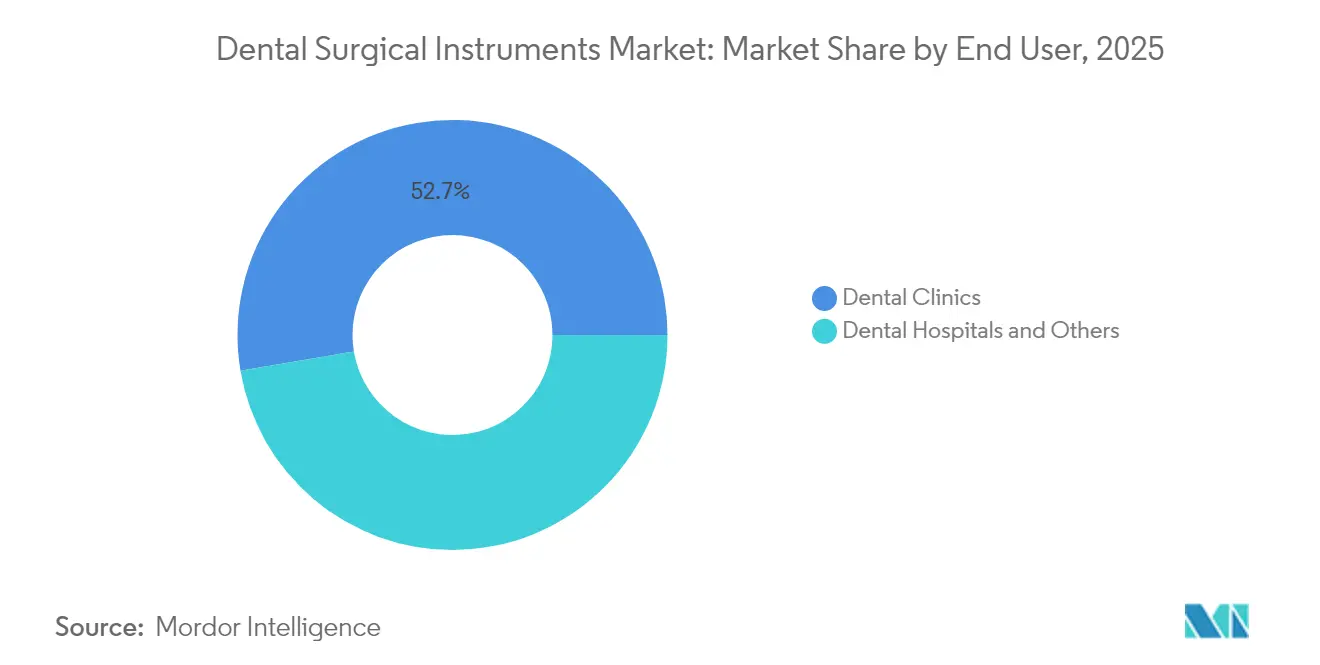

- Par utilisateur final, les cabinets dentaires représentaient 52,65 % de la taille du marché des instruments chirurgicaux dentaires en 2025, tandis que les hôpitaux progressent à un CAGR de 6,69 % jusqu'en 2031.

- Par région, l'Amérique du Nord détenait 40,85 % de la part du marché des instruments chirurgicaux dentaires en 2025 ; l'Asie-Pacifique se développe à un CAGR de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des instruments chirurgicaux dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'instrumentation d'ostéotomie piézoélectrique en Europe et en Asie-Pacifique | +1,4 | Europe et Asie-Pacifique, avec des retombées en Amérique du Nord | Moyen terme (≈ 3-4 ans) |

| Adoption de la microchirurgie robotique guidée par l'IA dans les centres d'implantologie en Amérique du Nord | +0,9 | Amérique du Nord, pénétration limitée dans les autres régions | Long terme (≥ 5 ans) |

| La demande liée au tourisme médical pour des chirurgies implantaires complexes en Turquie et dans les pays du CCG stimule les ventes de kits | +1,3 | Turquie, pays du CCG, avec sourcing mondial de patients | Court terme (≤ 2 ans) |

| Moteur – Les programmes de santé bucco-dentaire gériatrique stimulant les kits peu invasifs au Japon et dans les pays nordiques | +0,8 | Japon et pays nordiques, avec adoption dans les sociétés vieillissantes à l'échelle mondiale | Moyen terme (≈ 3-4 ans) |

| Achats groupés par les chaînes d'organisations de soutien dentaire en forte croissance aux États-Unis et au Canada | +1,1 | États-Unis et Canada, avec expansion vers d'autres marchés consolidés | Court terme (≤ 2 ans) |

| L'essor des droits de propriété intellectuelle liés aux aligneurs transparents stimulant la demande de fraises de précision en Amérique du Sud | +0,6 | Amérique du Sud, avec croissance sur les marchés orthodontiques émergents | Moyen terme (≈ 3-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'ostéotomie assistée par piézoélectricité

Les micro-vibrations sélectives permettent aux dispositifs piézoélectriques de couper les tissus minéralisés tout en préservant les nerfs et les vaisseaux adjacents, réduisant ainsi la douleur et l'œdème postopératoires lors des extractions de dents de sagesse et de la préparation des sites implantaires. Les preuves cliniques croissantes d'un taux de lésions nerveuses plus faible incitent les cabinets spécialisés à remplacer les fraises rotatives conventionnelles. Les centres de formation aux États-Unis et en Allemagne intègrent désormais des modules de piézochirurgie dans les programmes de résidence, accélérant les compétences des jeunes cliniciens. Les fournisseurs affinent les conceptions d'embouts pour les régions mandibulaires difficiles d'accès, et les distributeurs signalent une croissance à deux chiffres des unités en 2024. À mesure que la parité de remboursement avec les systèmes rotatifs s'améliore, ce moteur maintient un effet positif à moyen terme sur le marché des instruments chirurgicaux dentaires.

Adoption de la chirurgie dentaire robotique guidée par l'IA

Les plateformes robotiques intègrent les données de tomodensitométrie à faisceau conique préopératoire avec une navigation en temps réel, permettant une précision de placement des implants inférieure au millimètre et éliminant les guides chirurgicaux à usage unique. Les essais cliniques de 2025 ont démontré des déviations de justesse moyennes de 1,2 mm contre 2,0 mm pour les techniques manuelles, se traduisant par moins d'ajustements peropératoires. Les premiers adoptants signalent une réduction du temps en fauteuil et des protocoles sans lambeau prévisibles qui séduisent les patients. Le coût en capital reste élevé, mais les modèles de location et les contrats de service abaissent les barrières à l'entrée. Les approbations réglementaires au Canada et au Japon élargissent la base adressable, alimentant une dynamique à long terme sur le marché des instruments chirurgicaux dentaires.

Demande liée au tourisme médical pour des chirurgies implantaires complexes

Des différentiels de prix de 60 à 75 % pour la réhabilitation de l'arcade complète incitent les patients d'Europe occidentale et d'Amérique du Nord à se faire soigner en Turquie, au Mexique ou en Thaïlande. Les forfaits « tout-sur-quatre » dédiés regroupent implants, prothèses, hôtel et transport local, poussant des volumes de cas qui nécessitent des fraises de haute précision, des clés dynamométriques et des kits de greffe. Les gouvernements des pays de destination accordent des incitations fiscales aux cliniques répondant à l'accréditation internationale, stimulant la mise à niveau vers une instrumentation haut de gamme. Cet afflux génère une hausse immédiate des revenus pour le marché des instruments chirurgicaux dentaires, en particulier pour les kits implantaires et les outils de délivrance de biomatériaux régénératifs.

Programmes de santé bucco-dentaire gériatrique stimulant les kits peu invasifs

D'ici 2030, les personnes âgées de ≥ 60 ans dépasseront 1,4 milliard à l'échelle mondiale, et la fragilité muqueuse ainsi que la polymédication nécessitent des approches douces. Les régimes d'assurance nationale au Japon et en Suède subventionnent les unités d'abrasion à l'air, les lasers à diode et les détartreurs ultrasoniques ergonomiques adaptés aux personnes âgées. Les cliniques universitaires signalent une utilisation accrue des applicateurs de vernis fluoré et des détartreurs à tige courte pour gérer les caries radiculaires chez les résidents en maison de retraite. Les fabricants d'instruments répondent avec des poignées légères et autoclavables qui réduisent la fatigue de l'opérateur. La convergence des besoins démographiques et du financement public maintient une demande ferme sur le marché des instruments chirurgicaux dentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écart de remboursement pour les dispositifs électrochirurgicaux avancés | -0,7 | Marchés des Caraïbes et d'Afrique, avec un impact mondial limité | Moyen terme (≈ 3-4 ans) |

| Capacité limitée en métallurgie de l'acier inoxydable dans les pays nordiques, ce qui fait grimper les coûts | -0,4 | Pays nordiques, avec des effets sur la chaîne d'approvisionnement en Europe | Long terme (≥ 5 ans) |

| Retards de certification au titre du règlement européen sur les dispositifs médicaux pour les nouvelles pièces à main laser | -1,2 | Union européenne, avec des répercussions réglementaires dans d'autres régions | Court terme (≤ 2 ans) |

| Afflux de pièces à main contrefaites en provenance d'Asie affectant l'Océanie | -0,5 | Région Océanie, avec une expansion potentielle vers d'autres marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments chirurgicaux dentaires

Les lasers à diode haut de gamme se vendent entre 50 000 et 70 000 USD et les unités de chirurgie piézoélectrique entre 5 000 et 15 000 USD, dépassant les budgets d'investissement des cliniques rurales. Les contrats de service et l'étalonnage obligatoire ajoutent 15 à 20 % aux coûts annuels de possession. Des collèges communautaires en Caroline du Nord ont obtenu 3,57 millions USD pour former des assistants sur des dispositifs avancés, soulignant l'investissement considérable requis avant que les revenus ne se matérialisent. Les petits cabinets reportent leurs achats, supprimant directement l'adoption dans les segments sensibles aux prix du marché des instruments chirurgicaux dentaires.

Politiques de remboursement insuffisantes

Seulement 49 % des bénéficiaires adultes de Medicaid ont consulté un dentiste au cours de l'année écoulée, les honoraires faibles étant cités comme principal obstacle[1]Source : Institut de politique de santé de l'Association dentaire américaine, « Visites dentaires Medicaid 2024 », ada.org . Bien que les Centres pour les services Medicare et Medicaid aient ajouté 229 codes dentaires aux APCs cliniques pour 2024, les procédures implantaires ou laser avancées restent souvent non couvertes[2]Source : Centres pour les services Medicare et Medicaid, « Règle finale de paiement prospectif pour les patients hospitalisés de courte durée pour l'année civile 2024 », cms.gov. Cette incertitude décourage les dépenses d'investissement dans une instrumentation innovante. Les réformes en cours au niveau des États pourraient améliorer le recouvrement des coûts, mais dans l'intervalle, les insuffisances de remboursement tempèrent la trajectoire de croissance du marché des instruments chirurgicaux dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : évolution vers la précision peu invasive

Les instruments manuels ont conservé 39,12 % de la part de marché des instruments chirurgicaux dentaires en 2025, reflétant leur rôle central dans le détartrage de routine, les extractions et les travaux de restauration. Les sondes en acier inoxydable, les porte-aiguilles et les limes à os continuent de définir les références d'achat, et les améliorations progressives du moletage et de l'équilibre des manches maintiennent la fidélité des cliniciens. Malgré leur dominance, le mix produit s'oriente vers des variantes microchirurgicales permettant des gestes plus fins dans des champs opératoires confinés. Les lasers dentaires, bien que représentant une base installée plus réduite, constituent la gamme à la croissance la plus rapide avec un CAGR prévu de 6,86 % jusqu'en 2031. Les cabinets d'orthodontie et les parodontistes privilégient les systèmes à erbium et à diode qui ablattent les tissus mous avec des dommages collatéraux minimaux, réduisant le temps en fauteuil et générant un bouche-à-oreille positif. La taille du marché des instruments chirurgicaux dentaires pour les systèmes laser devrait se développer régulièrement à mesure que les prix unitaires baissent et que les fabricants associent la formation aux contrats d'achat.

Les pièces à main motorisées et les moteurs chirurgicaux sont en demande constante pour la préparation du lit implantaire et la mise en forme endodontique. Les micro-moteurs sans balais et l'éclairage LED intégré améliorent la stabilité du couple et la visualisation, différenciant davantage les modèles haut de gamme. Les unités électrochirurgicales répondent aux besoins de coagulation en oncologie oro-faciale, tandis que les détartreurs ultrasoniques restent des piliers de l'entretien parodontal. Bien que les cas esthétiques électifs aient diminué pendant les confinements liés à la pandémie, l'instrumentation motorisée a rebondi rapidement à mesure que le flux de patients s'est normalisé. Les fournisseurs tirant parti de blocs-batteries modulaires et de boîtiers autoclavables devraient capter des parts de marché, maintenant le marché des instruments chirurgicaux dentaires sur une trajectoire de mise à niveau technologique.

Par application : l'implantologie maintient sa position tandis que l'esthétique s'accélère

L'implantologie détenait 40,05 % du marché des instruments chirurgicaux dentaires en 2025, car les cohortes édentées exigent des solutions fixes plutôt que des prothèses amovibles. Les clés dynamométriques de précision, les jauges de profondeur et les kits de soulèvement du sinus sont indispensables, et les fabricants d'équipements d'origine alignent leurs portefeuilles sur les systèmes à connexion hexagonale interne et conique populaires. La taille du marché des instruments chirurgicaux dentaires liée à l'implantologie est prête à se développer à mesure que l'imagerie CBCT au fauteuil devient le standard de soins, garantissant une grande confiance dans les protocoles de mise en charge immédiate. Les fixtures implantaires tout-zircone et titane-zirconium qui s'intègrent aux outils de chirurgie guidée renforcent davantage les cycles de vente d'instruments.

La chirurgie orthodontique et esthétique est l'application à la croissance la plus rapide avec une perspective de CAGR de 6,99 %. L'acceptation des aligneurs transparents, alimentée par un marketing direct au consommateur agressif, augmente la demande de fraises de réduction interproximale, de coupeuses de précision et de bandes de finition. Les facettes planifiées numériquement, le remodelage gingival et la micro-abrasion de l'émail reposent également sur des pièces à main à grande vitesse et faibles vibrations fabriquées à partir d'alliages de qualité aérospatiale. La croissance est la plus apparente dans les marchés asiatiques urbains où les jeunes adultes recherchent des améliorations esthétiques parallèlement à leurs dépenses de style de vie. La microchirurgie endodontique et la régénération parodontale bénéficient d'une adoption de niche mais constante à mesure que les flux de travail assistés par microscope se répandent des centres académiques aux cabinets privés, soutenant la diversification au sein du secteur des instruments chirurgicaux dentaires.

Par utilisateur final : les cabinets dominent tandis que les hôpitaux développent les soins complexes

Les cabinets dentaires ont capté 52,65 % du marché des instruments chirurgicaux dentaires en 2025 grâce à leur accessibilité, à l'autonomie des praticiens et à l'essor des cabinets de groupe multi-fauteuils. Les organisations de soutien dentaire exercent un levier d'achat groupé, négociant des contrats d'approvisionnement pluriannuels qui standardisent l'inventaire des outils à travers les réseaux. L'intégration des scanners intra-oraux et du fraisage CAO/FAO stimule la vente croisée de kits chirurgicaux compatibles. Pendant ce temps, les hôpitaux enregistrent la progression la plus rapide à un CAGR de 6,69 %, reflétant leur capacité à traiter des cas médicalement complexes tels que les résections oncologiques et les reconstructions traumatiques. Les environnements de bloc opératoire exigent des lames en emballage stérile, des scies motorisées et des systèmes de plaques résorbables, élargissant les achats.

Les établissements universitaires et les laboratoires de recherche relèvent de la catégorie « autres » et fonctionnent comme des incubateurs technologiques. Le financement des subventions des Instituts nationaux de la santé et de la philanthropie privée équipe ces centres de systèmes de navigation prototypes et de microscopes à réalité augmentée. Les cycles de retour d'information entre les innovateurs et les utilisateurs cliniques façonnent les générations successives de produits, renforçant le pipeline de valeur pour le marché plus large des instruments chirurgicaux dentaires.

Analyse géographique

L'Amérique du Nord a conservé 40,85 % du marché des instruments chirurgicaux dentaires en 2025. Le remboursement précoce pour la pose d'implants robotique et l'intégration généralisée de la tomodensitométrie à faisceau conique soutiennent des cycles de renouvellement d'équipements durables. L'Association dentaire américaine note que 67 % des cabinets américains proposent désormais une imagerie 3D en interne, un taux qui pousse la demande de guides chirurgicaux compatibles et de fraises de précision. La parité de paiement fédérale entre les sites de service, finalisée par les Centres pour les services Medicare et Medicaid en 2024, renforce la confiance des hôpitaux dans leurs achats de sets de chirurgie buccale avancée.

L'Asie-Pacifique affiche la dynamique la plus forte avec un CAGR de 7,18 % jusqu'en 2031. La Thaïlande et la Turquie attirent des patients entrants cherchant une réhabilitation implantaire de l'arcade complète à des prix 60 % inférieurs à ceux de l'Europe occidentale, nécessitant des stocks robustes de fraises implantaires, de clés dynamométriques et de seringues à greffe. La Chine augmente sa production manufacturière locale grâce à des allègements fiscaux sur les dispositifs médicaux de classe III, renforçant la résilience de la chaîne d'approvisionnement. Le programme d'incitation liée à la production de l'Inde alloue des subventions aux entreprises de taille intermédiaire dans le secteur des technologies médicales, stimulant la production nationale de détartreurs ultrasoniques et de systèmes d'obturation. Le Japon fait progresser l'intégration de la robotique en associant des contrôleurs haptiques indigènes à des logiciels de navigation importés, diversifiant davantage la demande régionale de produits.

L'Europe continue d'afficher une adoption régulière portée par les programmes nationaux de prévention ciblant les maladies parodontales. L'Allemagne champion l'adoption du laser via des codes de remboursement pour les frénectomies peu invasives, tandis que le Service national de santé du Royaume-Uni déploie des camions dentaires mobiles équipés de sets chirurgicaux portables pour atteindre les communautés mal desservies. L'Europe centrale et orientale bénéficie des fonds structurels de l'Union européenne qui modernisent les cliniques universitaires et favorisent les échanges de formation transfrontaliers. Au Moyen-Orient et en Afrique, les États membres du Conseil de coopération du Golfe allouent les revenus pétroliers à la construction de centres implantaires spécialisés, tandis que les marchés sud-américains tels que le Brésil connaissent une montée en puissance de la demande esthétique liée à la hausse du revenu disponible. Collectivement, ces dynamiques ancrent des opportunités d'expansion à long terme sur le marché des instruments chirurgicaux dentaires.

Paysage concurrentiel

Le marché des instruments chirurgicaux dentaires est modérément consolidé. Dentsply Sirona met l'accent sur des écosystèmes de flux de travail numérique de bout en bout qui regroupent scanners, logiciels de planification et kits chirurgicaux, créant une fidélisation parmi les utilisateurs cliniciens. Henry Schein approfondit l'intégration verticale en intégrant sa gamme d'implants BioHorizons dans les canaux de distribution, tirant parti de son échelle pour négocier des conditions favorables avec les fournisseurs. Straumann déploie des suites de formation complètes qui forment les praticiens aux protocoles d'implants au niveau tissulaire, renforçant la fidélité aux produits.

L'activité d'acquisition cible des niches à forte marge. L'acquisition par Acteon d'une start-up française d'optique ajoute une visualisation 4K à sa gamme de caméras chirurgicales, tandis que Young Innovations investit dans des capacités de fabrication américaines pour les détartreurs en acier inoxydable afin de se prémunir contre les risques géopolitiques. Les start-ups ont un potentiel disruptif : Perceptive Technologies développe des prototypes de bras robotiques pilotés par l'IA capables d'ostéotomies autonomes, attirant l'intérêt des capital-risqueurs des organisations de soutien dentaire. Les fournisseurs de composants tels que NSK et W&H maintiennent des positions dominantes dans les contre-angles en associant des roulements en céramique à une surveillance Bluetooth pour la maintenance préventive.

La concurrence se concentre désormais sur la connectivité des données. Les tableaux de bord en nuage qui suivent les RPM des pièces à main, le nombre d'impulsions laser et les cycles de stérilisation permettent une maintenance prédictive, réduisant les temps d'arrêt pour les cabinets. Les entreprises proposant des plateformes à architecture ouverte gagnent un avantage car elles s'intègrent de manière transparente avec les systèmes d'imagerie et de gestion de cabinet tiers. Les litiges de propriété intellectuelle sur les géométries des manchons de chirurgie guidée soulignent les enjeux de l'innovation propriétaire au sein du marché des instruments chirurgicaux dentaires.

Leaders du secteur des instruments chirurgicaux dentaires

COLTENE Holding AG

Integra LifeSciences Holdings Corporati

BIOLASE, Inc

The Yoshida Dental Mfg. Co., Ltd

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Henry Schein a fait évoluer sa gamme orthodontique des aligneurs Reveal vers les aligneurs transparents Smilers, élargissant son offre de traitements esthétiques

- Juin 2024 : BioHorizons a lancé l'implant conique pro effilé, élargissant son portefeuille pour les cas de mise en charge immédiate

Portée du rapport mondial sur le marché des instruments chirurgicaux dentaires

Selon la portée du rapport, les instruments chirurgicaux dentaires sont des outils ou dispositifs qui remplissent différentes fonctions aidant les professionnels dentaires à fournir des traitements. Le marché des instruments chirurgicaux dentaires est segmenté par produit, application et géographie. Le segment produit est subdivisé en instruments manuels, lasers, consommables et produits. Le segment application est subdivisé en dentisterie restauratrice, orthodontie, endodontie et autres applications. Le segment géographie est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Instruments manuels |

| Pièces à main et moteurs |

| Systèmes électrochirurgicaux et de cautérisation |

| Instruments ultrasoniques et détartreurs |

| Instruments chirurgicaux motorisés |

| Lasers dentaires |

| Sutures et hémostatiques |

| Implantologie |

| Chirurgie endodontique |

| Chirurgie parodontale |

| Chirurgie orthodontique et esthétique |

| Chirurgie buccale et maxillo-faciale |

| Chirurgie restauratrice et prothétique |

| Hôpitaux |

| Cabinets dentaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit (valeur) | Instruments manuels | |

| Pièces à main et moteurs | ||

| Systèmes électrochirurgicaux et de cautérisation | ||

| Instruments ultrasoniques et détartreurs | ||

| Instruments chirurgicaux motorisés | ||

| Lasers dentaires | ||

| Sutures et hémostatiques | ||

| Par application (valeur) | Implantologie | |

| Chirurgie endodontique | ||

| Chirurgie parodontale | ||

| Chirurgie orthodontique et esthétique | ||

| Chirurgie buccale et maxillo-faciale | ||

| Chirurgie restauratrice et prothétique | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Cabinets dentaires | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des instruments chirurgicaux dentaires ?

Le marché s'élève à 6,88 milliards USD en 2026 et devrait atteindre 9,15 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les lasers dentaires enregistrent la croissance la plus rapide, affichant un CAGR de 6,86 % pour 2026-2031, à mesure que les cliniciens adoptent des procédures peu invasives sur les tissus mous.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'Asie-Pacifique combine un CAGR régional de 7,18 % avec un tourisme dentaire en hausse et des incitations gouvernementales qui développent les capacités du secteur privé.

Comment la robotique influence-t-elle les flux de travail cliniques ?

Les robots guidés par l'IA tels que Yomi permettent une pose d'implants inférieure au millimètre, réduisent la dépendance aux guides chirurgicaux et raccourcissent les durées de procédure, améliorant la prévisibilité.

Dernière mise à jour de la page le: