Taille et part du marché des capuchons de cicatrisation dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

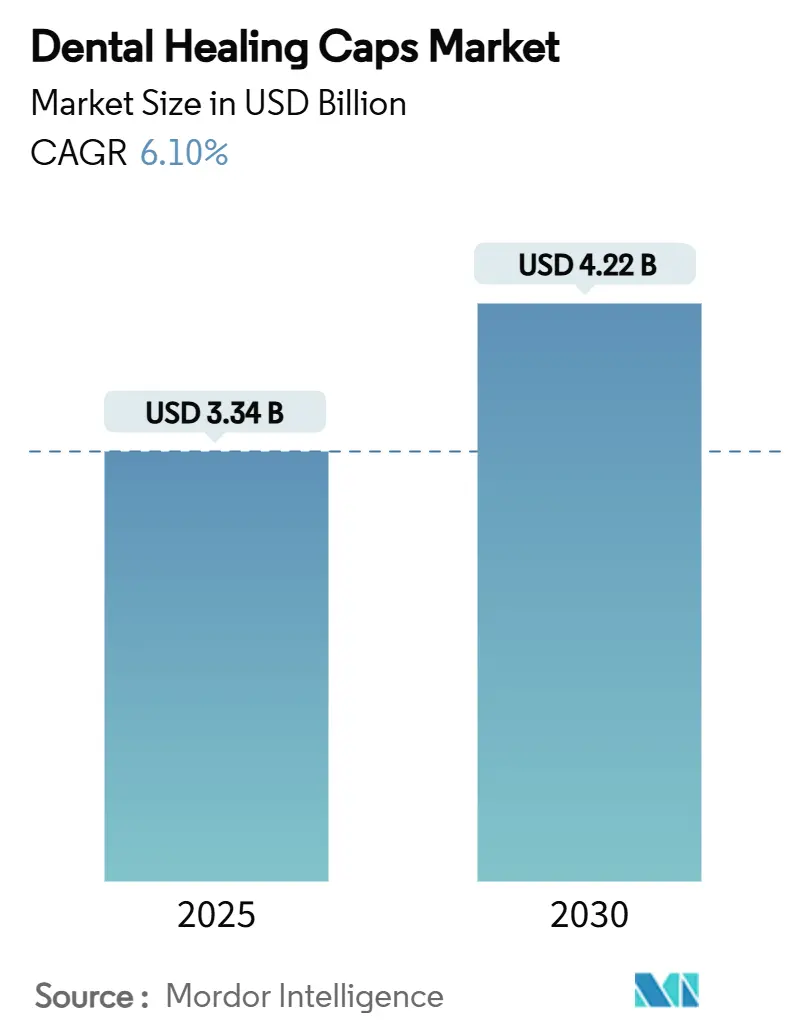

| Taille du Marché (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2030) | 4.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

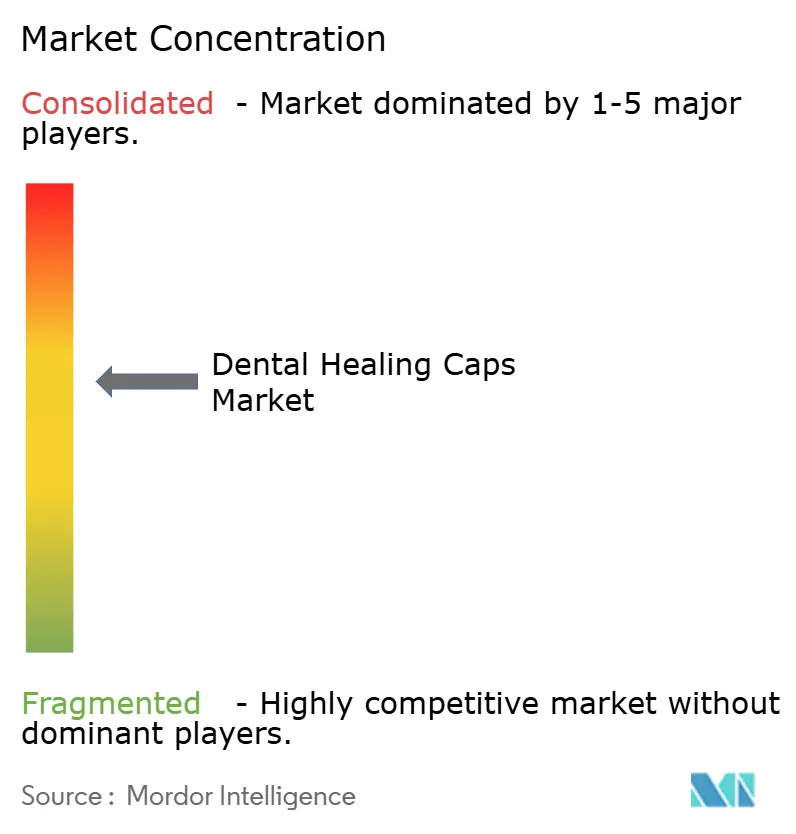

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capuchons de cicatrisation dentaire par Mordor Intelligence

La taille du marché mondial des capuchons de cicatrisation dentaire s'élevait à 3,34 milliards USD en 2025 et devrait atteindre 4,22 milliards USD d'ici 2030, progressant à un TCAC de 6,1 % sur la période 2025-2030. Le succès continu du titane ancre la demande actuelle, mais les praticiens s'orientent progressivement vers une diversification des matériaux qui réduit le risque de péri-implantite tout en préservant la biocompatibilité. Les flux de travail CAO/FAO personnalisés réduisent le temps en fauteuil, favorisant l'adoption de profils d'émergence individualisés qui améliorent l'architecture des tissus mous. Le soutien au remboursement en Europe maintient les volumes de procédures, tandis que l'essor du tourisme dentaire en Asie-Pacifique accélère la croissance des volumes et intensifie la concurrence par les prix. L'intensité concurrentielle repose désormais sur la fusion des plateformes de conception guidées par l'IA avec les compétences de fabrication traditionnelles, les cliniciens exigeant une intégration transparente entre les étapes de diagnostic, de conception et de production.

Points clés du rapport

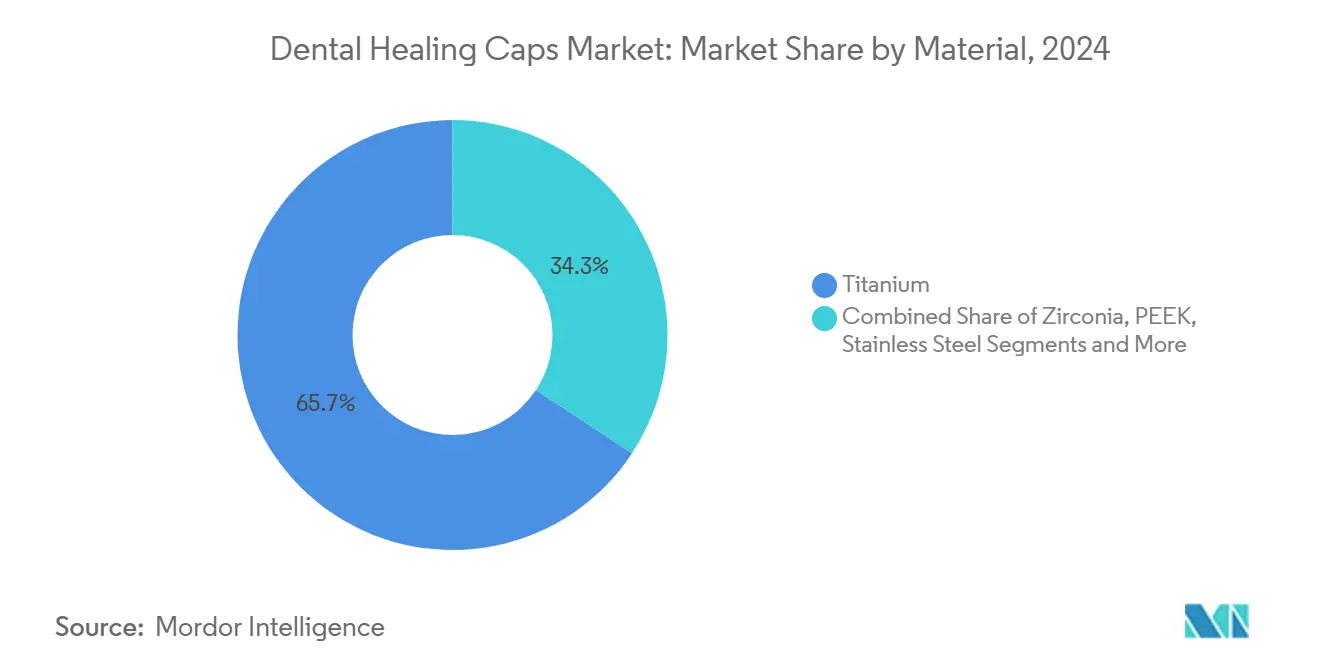

- Par matériau, le titane représentait 65,8 % de la taille du marché des capuchons de cicatrisation dentaire en 2024, tandis que le PEEK progresse à un TCAC de 11,3 % jusqu'en 2030.

- Par type de produit, les piliers de cicatrisation standard détenaient 47,9 % de la part du marché des capuchons de cicatrisation dentaire en 2024 ; les capuchons fraisés sur mesure devraient se développer à un TCAC de 13,1 % jusqu'en 2030.

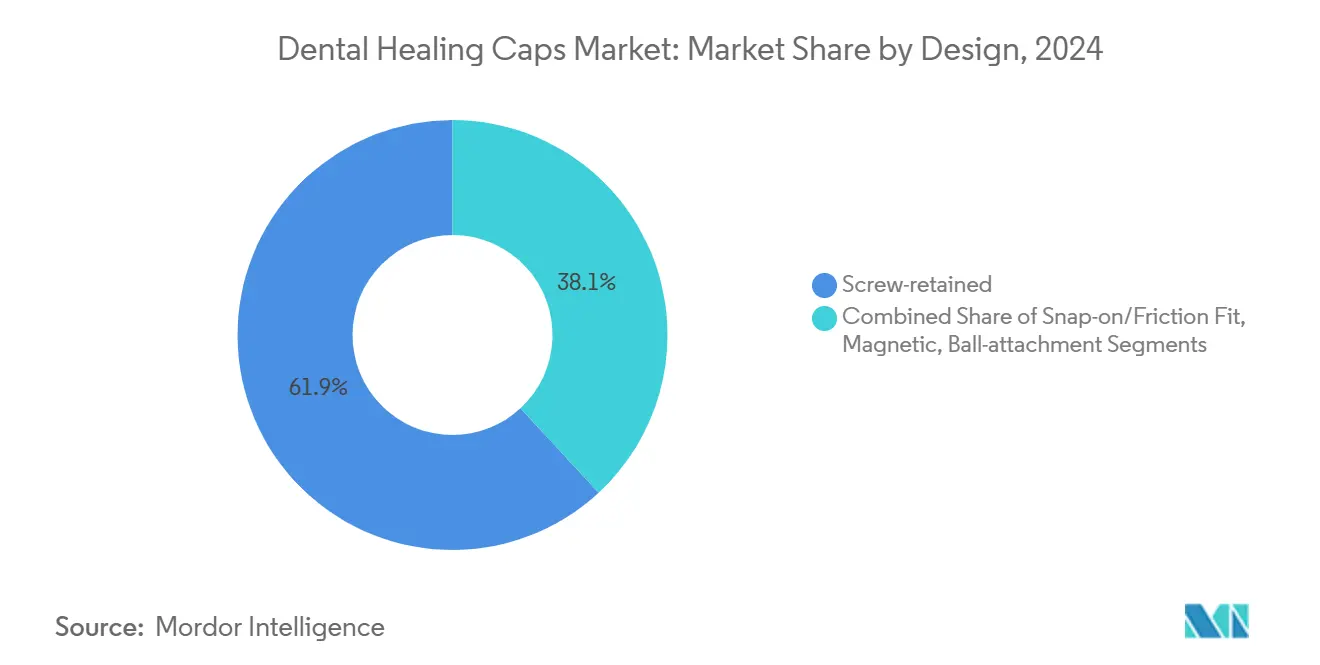

- Par conception, les options vissées représentaient 61,9 % de la taille du marché des capuchons de cicatrisation dentaire en 2024 et les systèmes magnétiques croissent à un TCAC de 14,1 % jusqu'en 2030.

- Par application, l'implantologie d'une dent unique a généré 48,8 % des revenus en 2024, tandis que les cas de mise en charge immédiate progressent à un TCAC de 11,8 % jusqu'en 2030.

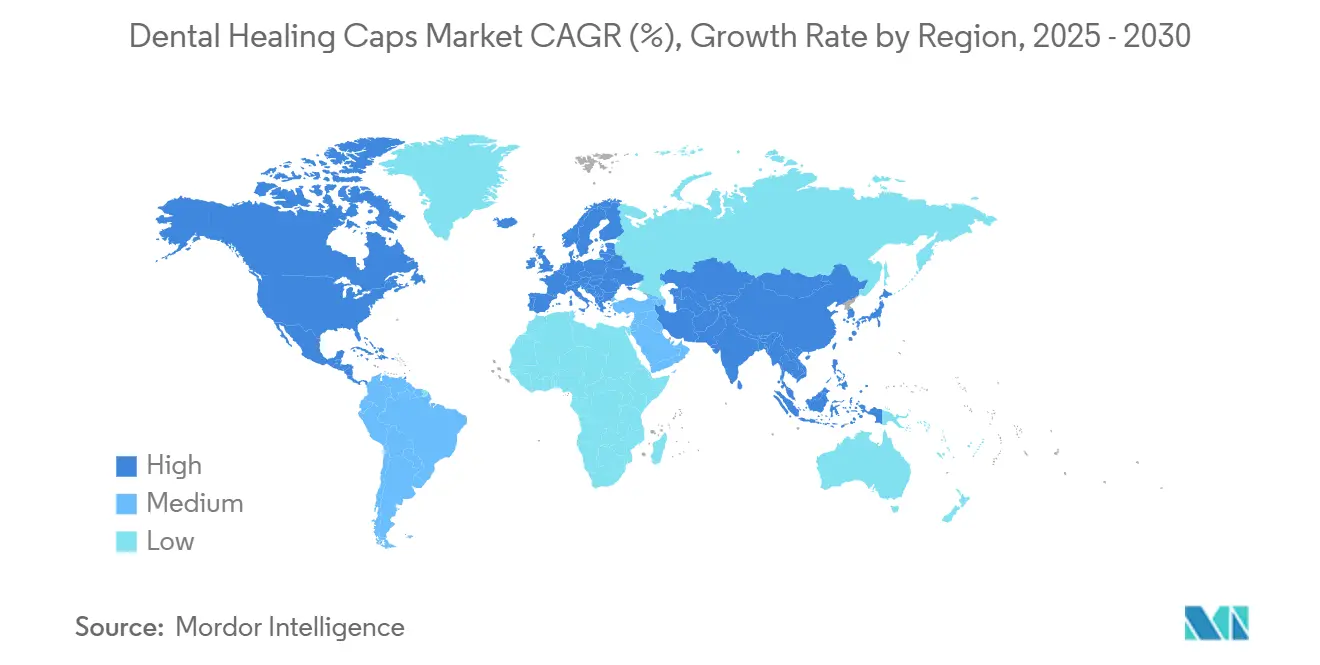

- Par géographie, l'Europe était en tête avec 35,2 % de la part du marché des capuchons de cicatrisation dentaire en 2024 ; l'Asie-Pacifique enregistre le TCAC le plus rapide à 8,4 % pour 2025-2030.

Tendances et perspectives du marché mondial des capuchons de cicatrisation dentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les implants à base de titane restent la référence clinique absolue | +1.20% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération du taux de remplacement pour la perte d'une dent unique dans le groupe d'âge 35-54 ans | +1.80% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Élargissement du remboursement par les assureurs pour les couronnes sur implants | +0.90% | Amérique du Nord et Europe, APAC sélective | Moyen terme (2-4 ans) |

| Préférence émergente pour les capuchons de cicatrisation en PEEK pour réduire la péri-implantite | +1.10% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les flux de travail de dentisterie numérique en cabinet réduisent le temps en fauteuil | +0.70% | Mondial, adoption la plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Plateformes de conception de capuchons de cicatrisation personnalisés guidées par l'IA | +0.30% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les implants à base de titane restent la « référence absolue » clinique

Le titane bénéficie d'une acceptation quasi universelle grâce à sa chimie de surface qui favorise une ostéo-intégration rapide et une fiabilité mécanique à long terme. Les cliniciens apprécient les taux de survie de 98,2 % documentés pour la mise en charge immédiate, mais la teinte grise du titane peut transparaître à travers une gencive fine dans la zone esthétique. À mesure que les attentes des patients augmentent, les praticiens évaluent de plus en plus les alternatives en zircone et en PEEK qui éliminent le risque de décoloration. L'intérêt pour la dentisterie esthétique coréenne illustre comment les considérations de couleur influencent la prise de décision, 70 % des patients japonais interrogés recherchant des solutions sans métal à l'étranger. Bien que les données de performance maintiennent le titane en position dominante, l'évolution vers des biomatériaux plus blancs signale une érosion progressive de sa prédominance.

Accélération du taux de remplacement pour la perte d'une dent unique dans le groupe d'âge 35-54 ans

Les adultes âgés de 35 à 54 ans traitent de plus en plus la perte d'une dent unique comme un acte de soins préventifs. Les flux de travail numériques permettent une réhabilitation de l'arcade complète en trois rendez-vous, en adéquation avec les contraintes de temps de cette cohorte.[1]Panos Papaspyridakos, « Flux de travail numérique complet pour la réhabilitation implantaire de l'arcade mandibulaire complète en 3 rendez-vous », Journal of Prosthodontics, onlinelibrary.wiley.comLa mise en place immédiate réduit la cicatrisation de 4 à 6 mois à 48-72 heures, stimulant la demande de capuchons de cicatrisation qui guident la maturation tissulaire sous charge fonctionnelle. Un revenu disponible plus élevé et une conscience esthétique accrue accélèrent l'adoption de solutions de capuchons personnalisés qui reproduisent les profils d'émergence naturels. À mesure que l'intervention précoce devient courante, l'utilisation des capuchons de cicatrisation augmente proportionnellement.

Élargissement du remboursement par les assureurs pour les couronnes sur implants dans les pays développés

Medicare Advantage et les assureurs privés couvrent désormais 40 à 50 % des coûts des implants, faisant passer les implants d'une thérapie élective à une thérapie remboursable. Les nouveaux codes CDT D6080 et D6081 intègrent la maintenance des implants dans les soins standard, stimulant le volume des procédures. Les plafonds de couverture qui autorisent généralement un implant par an intensifient la demande de protocoles efficaces où un seul acte chirurgical délivre des résultats durables. Les capuchons de cicatrisation qui minimisent les visites de suivi gagnent donc la faveur des dentistes et des assureurs.

Préférence émergente pour les capuchons de cicatrisation en PEEK pour réduire la péri-implantite

Le PEEK modifié résiste à l'accumulation de biofilm et offre un module d'élasticité similaire à celui de l'os qui atténue le blindage des contraintes.[2]Zhangyu Ma, « Polyéther éther cétone biologiquement modifié comme matériau d'implant dentaire », Frontiers in Bioengineering and Biotechnology, fbioe.org Bien que la réponse inflammatoire initiale soit plus forte que celle du titane, la sulfonation de surface et le chargement antimicrobien accélèrent l'adaptation des tissus mous. La radiotransparence améliore l'imagerie postopératoire et la couleur naturelle élimine le reflet gris dans la zone esthétique. Ces propriétés déplacent l'attention des praticiens de la résistance mécanique vers l'harmonie biologique, favorisant l'adoption du PEEK dans les indications antérieures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque élevé d'échec chez les fumeurs et les diabétiques entraînant des coûts médico-légaux | -1.40% | Mondial, impact le plus élevé dans les marchés litigieux | Moyen terme (2-4 ans) |

| Pression sur les prix des capuchons de cicatrisation génériques compatibles ISO en Asie | -0.80% | Cœur APAC, débordement vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Documentation MDR stricte ralentissant les renouvellements CE | -0.60% | Europe avec répercussions réglementaires | Moyen terme (2-4 ans) |

| Tolérance au couple limitée des capuchons en zircone freinant l'adoption | -0.40% | Mondial, concentré dans les applications esthétiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque élevé d'échec chez les fumeurs et les diabétiques entraînant des coûts médico-légaux

Les fumeurs consommant plus de 20 cigarettes par jour font face à un risque d'échec implantaire 2,45 fois plus élevé, tandis que le bruxisme multiplie les probabilités par 4,68. Le diabète ajoute une complexité métabolique qui impose des micro-modifications de surface pour obtenir une ostéo-intégration fiable. Les résultats insatisfaisants dans les cohortes à haut risque font augmenter les primes de responsabilité civile et encouragent des protocoles défensifs. Les cliniciens réagissent en prescrivant des matériaux de capuchons de cicatrisation haut de gamme et un suivi prolongé, mais ces mesures augmentent le coût du traitement sans garantie d'atténuation totale du risque.

Pression sur les prix des capuchons de cicatrisation génériques compatibles ISO en Asie

Les fabricants chinois et coréens fournissent des capuchons compatibles ISO à des prix inférieurs de 40 à 60 % à ceux des marques occidentales. Les pôles de tourisme dentaire intègrent ces composants dans des traitements complets à prix compétitifs, modifiant les schémas d'approvisionnement mondiaux. Les fournisseurs haut de gamme doivent désormais justifier leurs suppléments de prix en ajoutant des services numériques, des revêtements propriétaires ou une conception assistée par l'IA plutôt qu'en s'appuyant sur la notoriété de marque héritée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la dynamique s'oriente vers les polymères haute performance

Le titane reste le leader en volume avec sa part de 65,8 % en 2024, mais le TCAC de 11,3 % du PEEK souligne l'acceptation croissante des solutions polymères qui combinent l'élasticité biomimétique osseuse avec la résistance au biofilm. La zircone répond aux exigences esthétiques, bien que les contraintes de couple tempèrent son utilité sur les sites à forte charge. L'acier inoxydable ne subsiste que dans des rôles provisoires en raison des risques de corrosion.

Le marché des capuchons de cicatrisation dentaire est de plus en plus segmenté selon des critères de compatibilité biologique. Les capuchons en PEEK personnalisés obtiennent des scores fonctionnels plus élevés et réduisent l'inconfort du patient lors de la pose de la couronne.[3]Mario Beretta, « Conditionnement des tissus mous péri-implantaires au moyen d'un pilier de cicatrisation personnalisé », Materials, mdpi.com L'imagerie radiotransparente favorise une surveillance péri-implantaire proactive, aidant les cliniciens à intervenir rapidement en cas d'inflammation tissulaire. Ces vecteurs de performance facilitent ensemble la pénétration du PEEK dans les indications antérieures et à gencive fine.

Par type de produit : la personnalisation redéfinit la gestion tissulaire

Les piliers de cicatrisation standard occupaient encore 47,9 % des revenus en 2024, mais les capuchons fraisés sur mesure fixent le rythme de croissance à un TCAC de 13,1 %. Le fraisage CAO/FAO en une seule visite rend les profils d'émergence individualisés économiquement accessibles pour les cas courants.

Les piliers d'émergence Encode fusionnent les fonctions de cicatrisation, de numérisation et d'empreinte, réduisant les stocks et les étapes cliniques. À mesure que la maîtrise du numérique progresse, les dentistes s'orientent vers des conceptions spécifiques au patient qui pré-façonnent la muqueuse péri-implantaire, réduisent le temps de sculpture des tissus mous et améliorent la prévisibilité esthétique. Le secteur des capuchons de cicatrisation dentaire récompense de plus en plus les fournisseurs proposant des pipelines de conception à fabrication numériques sans friction.

Par conception : les fixations magnétiques gagnent du terrain dans les zones esthétiques

Les conceptions vissées représentaient 61,9 % de part en 2024 grâce à leur familiarité et leur maintien robuste. Cependant, les systèmes magnétiques affichent un TCAC de 14,1 %, appréciés pour l'élimination des risques de couple et la facilitation d'une dépose atraumatique.

Les options à encliquetage et à ajustement par friction trouvent des niches là où l'accès par vis est difficile, mais les aimants excellent dans les scénarios en zircone et de mise en charge immédiate nécessitant plusieurs interventions post-chirurgicales. Les concepteurs optimisent désormais la force des aimants pour équilibrer la rétention avec une dépose ergonomique, créant des propositions de valeur différenciées qui justifient une tarification premium sur le marché des capuchons de cicatrisation dentaire.

Par application : la mise en charge immédiate élargit les indications cliniques

Les implants d'une dent unique ont généré 48,8 % des revenus de 2024, mais les procédures de mise en charge immédiate progressent à un TCAC de 11,8 % en tirant parti des technologies de surface améliorées et de la planification numérique.

Les plateformes d'implants BLX et TLX combinent une haute stabilité primaire avec des capuchons de cicatrisation compatibles qui résistent à la charge fonctionnelle dans les 72 heures, permettant une compression du temps en fauteuil sans compromis esthétique. Les cas d'arcade complète et multi-unitaires utilisent de plus en plus des guides empilables qui intègrent la pose des implants et la prévisualisation, amplifiant la demande de capuchons conçus pour guider les tissus mous sous des forces occlusales immédiates.

Analyse géographique

Les politiques de remboursement établies en Europe et les protocoles cliniques rigoureux lui ont accordé une part de 35,2 % du marché des capuchons de cicatrisation dentaire en 2024. Les chirurgiens régionaux privilégient les données probantes sur les résultats à long terme, favorisant le titane et les solutions personnalisées haut de gamme. L'adoption de la planification au fauteuil guidée par l'IA s'accélère, mais les coûts de conformité au règlement sur les dispositifs médicaux (MDR) menacent les petits fournisseurs, incitant les cliniciens à se tourner vers des marques établies dotées d'une surveillance post-commercialisation robuste.

L'Asie-Pacifique projette le TCAC le plus rapide à 8,4 % jusqu'en 2030, portée par une classe moyenne en plein essor, une utilisation généralisée des smartphones et des prix compétitifs des fabricants locaux. Les cliniques esthétiques coréennes attirent des patients transfrontaliers du Japon ainsi que d'Asie du Sud-Est, en intégrant des capuchons de cicatrisation compatibles ISO économiques dans des offres groupées. Les producteurs locaux exploitent les économies d'échelle pour inonder les distributeurs mondiaux de composants bon marché, exerçant une pression déflationniste sur les prix catalogue dans le monde entier.

L'Amérique du Nord bénéficie de l'adoption par les assureurs de la couverture des implants et d'une infrastructure de dentisterie numérique répandue. Les protocoles de mise en charge immédiate trouvent un écho auprès des patients soucieux de productivité, augmentant la demande par habitant. Les marchés d'Amérique latine et du Moyen-Orient et Afrique restent sensibles aux coûts mais manifestent un intérêt croissant pour les flux de travail numériques dans les restaurations multi-unitaires. Les fournisseurs ciblant ces régions réussissent en équilibrant des arguments de performance robustes avec des prix orientés vers la valeur.

Paysage concurrentiel

Le marché des capuchons de cicatrisation dentaire présente une fragmentation modérée. Straumann, Nobel Biocare et Dentsply Sirona maintiennent leur leadership grâce à des surfaces propriétaires, des écosystèmes numériques intégrés verticalement et une validation clinique continue. Zimmer Biomet et BioHorizons mettent l'accent sur la formation et la large compatibilité des plateformes pour capter les praticiens de milieu de gamme. Les acteurs chinois et coréens utilisent les normes ISO et les faibles coûts de main-d'œuvre pour sous-coter les prix premium jusqu'à 60 %.

Les alliances stratégiques relient de plus en plus les start-ups d'IA aux grands acteurs de l'implantologie. L'IA diagnostique de VideaHealth alimente désormais directement les paramètres de conception dans les flux de travail préventifs de vVARDIS, illustrant la convergence entre les silos diagnostique, préventif et restaurateur. Les acteurs établis réagissent en intégrant des modules d'apprentissage automatique dans leurs plateformes CAO propriétaires pour défendre la fidélité à leur écosystème.

L'étendue du portefeuille, l'intégration numérique et l'expertise en science des matériaux forment la triade concurrentielle. Les entreprises excellant dans ces trois dimensions captent des parts de portefeuille même dans les régions sensibles aux prix, tandis que les fabricants à focus unique risquent la marginalisation. La vague de consolidation anticipée tournera probablement autour d'entreprises axées sur le numérique acquérant des innovateurs spécialisés en matériaux pour offrir des solutions tout-en-un au fauteuil.

Leaders du secteur des capuchons de cicatrisation dentaire

Institut Straumann AG

Envista (Nobel Biocare)

Dentsply Sirona

Zimmer Biomet (ZimVie)

BioHorizons (Henry Schein)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Straumann a publié une étude de cas sur une molaire maxillaire utilisant des implants TLX avec prévisualisation immédiate, confirmant le succès à 5 ans pour la mise en charge immédiate d'une dent unique.

- Février 2025 : VideaHealth s'est associé à vVARDIS pour intégrer la dentisterie préventive assistée par l'IA dans les flux de travail de conception de capuchons.

- Octobre 2024 : Les piliers 3-en-1 Encode de ZimVie ont gagné une adoption multi-unitaire en réduisant les visites des patients.

Portée du rapport mondial sur le marché des capuchons de cicatrisation dentaire

| Titane |

| Zircone |

| PEEK |

| Acier inoxydable |

| Autres (résine, mélanges polymères) |

| Piliers de cicatrisation standard |

| Piliers de cicatrisation à large plateforme |

| Piliers de cicatrisation à plateforme étroite |

| Capuchons angulés / multi-unitaires |

| Capuchons fraisés sur mesure |

| Vissé |

| À encliquetage / ajustement par friction |

| Magnétique |

| À attachement boule |

| Autres conceptions |

| Implantologie d'une dent unique |

| Procédures multi-unitaires / bridges |

| Restaurations d'arcade complète |

| Cas de mise en charge immédiate |

| Dentisterie pédiatrique et pour besoins spéciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| APAC | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'APAC | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Titane | |

| Zircone | ||

| PEEK | ||

| Acier inoxydable | ||

| Autres (résine, mélanges polymères) | ||

| Par type de produit | Piliers de cicatrisation standard | |

| Piliers de cicatrisation à large plateforme | ||

| Piliers de cicatrisation à plateforme étroite | ||

| Capuchons angulés / multi-unitaires | ||

| Capuchons fraisés sur mesure | ||

| Par conception | Vissé | |

| À encliquetage / ajustement par friction | ||

| Magnétique | ||

| À attachement boule | ||

| Autres conceptions | ||

| Par application | Implantologie d'une dent unique | |

| Procédures multi-unitaires / bridges | ||

| Restaurations d'arcade complète | ||

| Cas de mise en charge immédiate | ||

| Dentisterie pédiatrique et pour besoins spéciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| APAC | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'APAC | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale projetée du marché des capuchons de cicatrisation dentaire en 2030 ?

Le chiffre d'affaires mondial devrait atteindre 4,22 milliards USD d'ici 2030, soutenu par un TCAC de 6,1 % entre 2025 et 2030.

Quel segment de matériau connaît la croissance la plus rapide pour les capuchons de cicatrisation ?

Le PEEK se développe à un TCAC de 11,3 % grâce à sa résistance au biofilm, son élasticité biomimétique osseuse et sa neutralité esthétique.

Comment les capuchons de cicatrisation fraisés sur mesure influencent-ils les flux de travail de traitement ?

Les capuchons personnalisés CAO/FAO pré-façonnent les tissus mous péri-implantaires, réduisent les visites en fauteuil et progressent à un TCAC de 13,1 %.

Pourquoi les systèmes de fixation magnétique attirent-ils l'attention ?

Ils préviennent les fractures de zircone induites par le couple et simplifient la dépose atraumatique des capuchons, avec une croissance à un TCAC de 14,1 %.

Quelle région représente l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 8,4 % porté par le tourisme dentaire et la fabrication locale compétitive en termes de coûts.

Comment le remboursement par les assureurs affecte-t-il la demande ?

Les nouveaux codes CDT et une couverture plus large font passer les implants de soins électifs à des soins remboursables, augmentant le volume des procédures et l'utilisation des capuchons de cicatrisation.

Dernière mise à jour de la page le: