Taille et part du marché de l'énergie géothermique au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

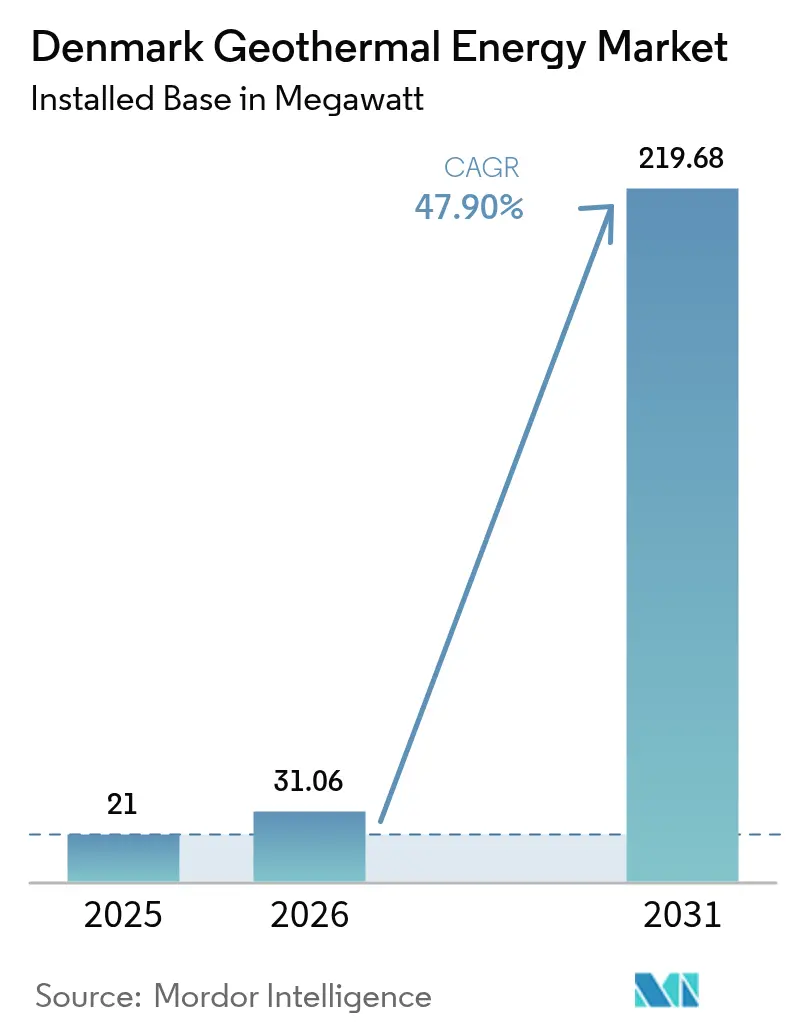

| Taille du marché de l'année de base (2025) | 21 mégawatt |

| Volume du Marché (2026) | 31.06 mégawatt |

| Volume du Marché (2031) | 219.68 mégawatt |

| Taux de croissance (2026 - 2031) | 47.90% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'énergie géothermique au Danemark par Mordor Intelligence

La taille du marché de l'énergie géothermique au Danemark en 2026 est estimée à 31,06 mégawatts, en hausse par rapport à la valeur de 21 mégawatts en 2025, avec des projections pour 2031 montrant 219,68 mégawatts, croissant à un TCAC de 47,90 % sur la période 2026-2031.

Les récentes obligations réglementaires, notamment l'élimination progressive des nouvelles chaudières à gaz naturel à partir de 2028 et une exigence juridiquement contraignante imposant aux réseaux de chaleur urbains d'être neutres en carbone d'ici 2030, offrent au marché de l'énergie géothermique au Danemark une trajectoire de croissance prévisible. Les obligations de planification thermique municipale au titre de la loi sur l'approvisionnement en chaleur convertissent la demande latente en accords d'achat bancables, tandis que les subventions du Fonds européen d'innovation amortissent le risque d'exploration précoce pour les projets à cycle binaire et à géothermie améliorée. Les abondants aquifères à 45-70 °C situés sous l'île de Zélande s'alignent naturellement avec les réseaux de chaleur urbaine basse température du Danemark, permettant aux développeurs de centrales à cycle binaire d'éviter des technologies de forage coûteuses ou à haute température. À mesure que les coûts des pompes à chaleur industrielles tombent en dessous de 500 EUR/kW, les centrales hybrides géothermiques-pompes à chaleur ouvrent des sources de valeur supplémentaires et réduisent les coûts de chaleur sur le cycle de vie pour les services publics confrontés à des délais de décarbonation serrés.

Points clés du rapport

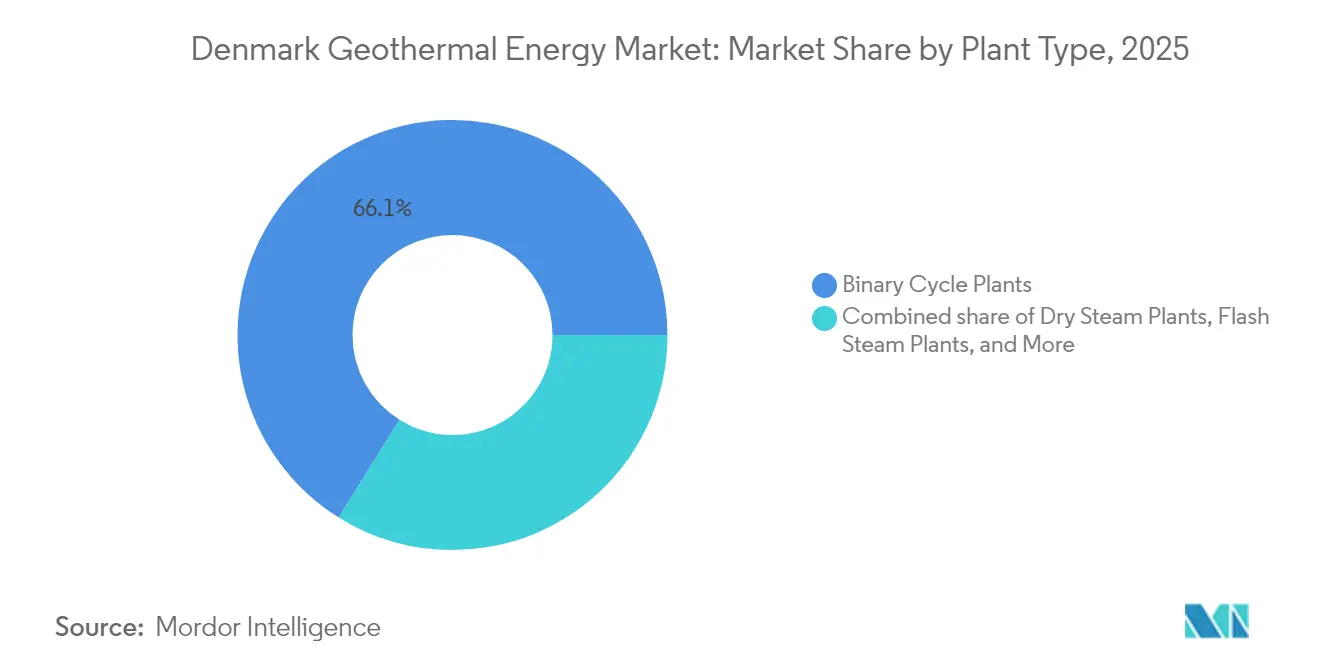

- Par type de centrale, les systèmes à cycle binaire détenaient 66,12 % de la part du marché de l'énergie géothermique au Danemark en 2025, tandis que les systèmes géothermiques améliorés (SGA) enregistraient le TCAC le plus rapide, soit 50,62 %, jusqu'en 2031.

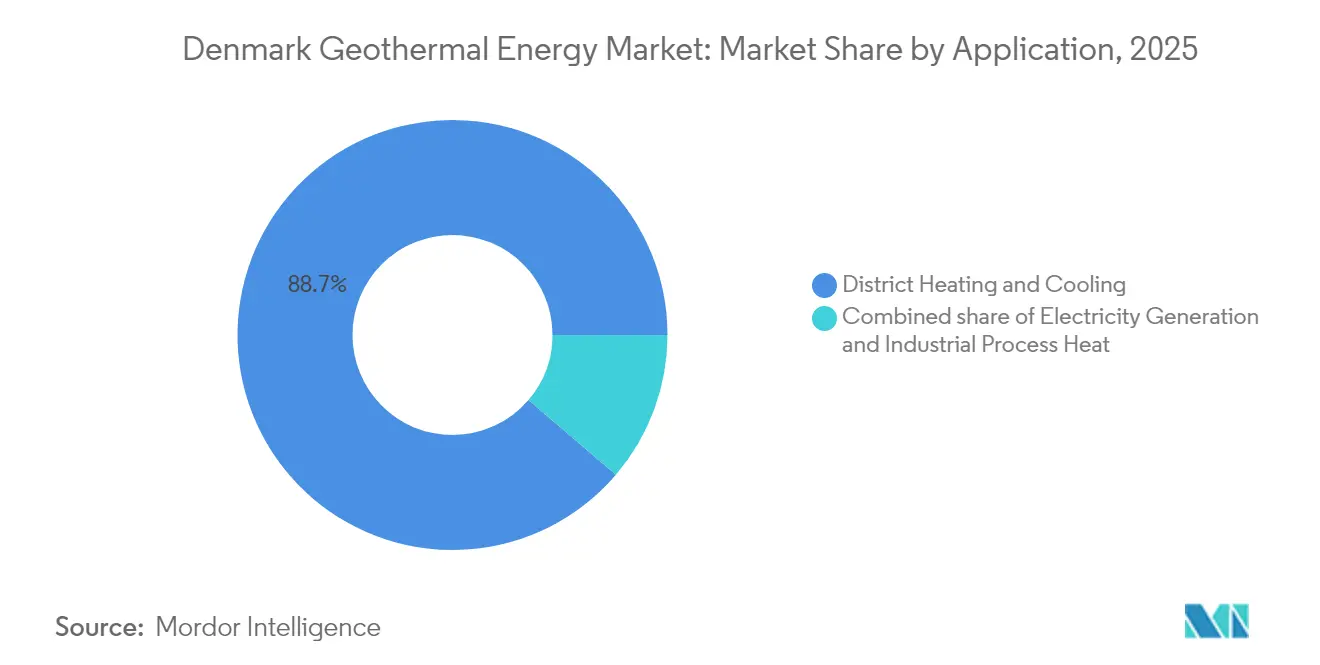

- Par application, les réseaux de chaleur urbaine représentaient une part de 88,74 % de la taille du marché de l'énergie géothermique au Danemark en 2025 et devraient croître à un TCAC de 48,28 % au cours de la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie géothermique au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs rapides de décarbonation pour les réseaux de chaleur urbaine | 12.50% | Zélande et principales municipalités du Jutland | Moyen terme (2 à 4 ans) |

| Élimination progressive des nouvelles chaudières à gaz naturel à partir de 2028 | 10.80% | Zones urbaines nationales | Court terme (≤ 2 ans) |

| Abondants bassins sédimentaires basse température sous la Zélande | 8.20% | Zélande, Fionie, sud du Jutland | Long terme (≥ 4 ans) |

| Baisse des coûts des pompes à chaleur à grande échelle industrielle (< 500 EUR/kW) | 7.10% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Subventions du Fonds européen d'innovation pour les clusters géothermiques | 5.40% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Accords d'achat de chaleur résiduelle des centres de données | 4.90% | Métropoles de Copenhague et d'Aarhus | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs rapides de décarbonation pour les réseaux de chaleur urbaine

Plus de 400 services publics municipaux doivent éliminer leurs systèmes de secours aux combustibles fossiles d'ici 2030, transformant la géothermie d'une ressource optionnelle en une nécessité opérationnelle. Les dépôts obligatoires de plans de chaleur révèlent des calendriers de demande pluriannuels, permettant aux développeurs de garantir des projets avec des contrats d'achat de chaleur de 20 ans qui réduisent le risque d'achat. Les premiers acteurs tels que HOFOR déploient des systèmes de contrôle de supervision avancés pour mélanger la chaleur géothermique basse température avec des intrants issus de la biomasse et de la valorisation énergétique des déchets, abaissant les coûts de chaleur livrée dans le cadre de plafonds de CO₂ de plus en plus stricts.[1]Service géologique du Danemark et du Groenland, "Sedimentary Basin Resource Assessment", geus.dk Le calendrier réglementaire crée donc un effet d'entraînement : la demande confirmée réduit le risque financier, les projets financés prouvent le succès technique, et le succès avéré accélère la demande supplémentaire. Les services publics qui adoptent la géothermie plus tôt s'assurent un approvisionnement en chaleur sécurisé et évitent les surcharges ultérieures de pointe de demande sur les appareils de forage et les équipes de service limités.

Élimination progressive des nouvelles chaudières à gaz naturel à partir de 2028

Le code du bâtiment danois BR18 a fermé la porte aux chaudières à combustibles fossiles dans les nouvelles constructions situées dans les zones de chaleur urbaine, et l'interdiction nationale de 2028 élimine le gaz comme option de secours même dans les bâtiments existants.[2]Danfoss, "Low-Temperature District-Heating Control Solutions", danfoss.com Les subventions publiques du Fjernvarmepuljen remboursent jusqu'à 20 000 DKK par chaudière convertie, orientant les ménages vers les raccordements au réseau et incitant les services publics à sécuriser une capacité de base renouvelable. Étant donné que les centrales à cycle binaire nécessitent 3 à 5 ans entre l'étude sismique et la mise en service, le jalon de 2028 correspond parfaitement aux calendriers des développeurs et est déjà visible dans les calendriers d'appels d'offres municipaux. L'élimination du gaz de la pile d'approvisionnement augmente également les exigences en matière de facteur de capacité pour les pompes à chaleur qui dépendent d'une électricité bon marché, améliorant ainsi l'économie du facteur de charge de la production géothermique régulière. L'interdiction des chaudières supprime donc la concurrence fossile à plus faible intensité capitalistique et intègre la géothermie dans les futurs plans d'expansion des réseaux.

Abondants bassins sédimentaires basse température sous la Zélande

Les couches sédimentaires continues telles que la formation de Gassum à une profondeur de 1 000 à 2 500 m livrent des fluides à 45-70 °C qui s'intègrent directement dans les températures de circulation des réseaux de chaleur urbaine de 70-90 °C.[3]Ministère danois du climat, "BR18 Building Regulations", byggetilsynet.dk La stratigraphie prévisible raccourcit les campagnes d'exploration et augmente les taux de réussite du forage, réduisant d'un tiers les budgets de contingence pour les puits secs par rapport aux cibles de socle cristallin. Les récentes campagnes sismiques 3D étendent les anomalies thermiques positives vers le nord-ouest, en direction du Jutland, élargissant l'empreinte économiquement forable au-delà de Copenhague. Cette concordance des ressources permet aux développeurs de centrales à cycle binaire de contourner les cycles de Rankine organiques coûteux conçus pour des températures plus élevées et de déployer à la place des modules de centrale standardisés, réduisant le coût installé par MW. Avec la recharge des aquifères gérée par injection en boucle fermée, les modèles de durabilité des réservoirs indiquent plusieurs centaines de MW de chaleur récupérable d'ici 2050, garantissant une sécurité d'approvisionnement à long terme pour le marché de l'énergie géothermique au Danemark.

Baisse des coûts des pompes à chaleur à grande échelle industrielle

Les offres de prix des équipementiers pour des ensembles de pompes à chaleur de 5 à 50 MW sont tombées en dessous de 500 EUR/kW, réduisant les dépenses d'investissement pour les centrales hybrides qui associent des circuits de fluide géothermique à des évaporateurs de pompes à chaleur. La pompe à eau de mer à base de CO₂ de 70 MW de MAN Energy Solutions à Esbjerg alimente 25 000 ménages à un coût sur cycle de vie inférieur à celui de la biomasse une fois la tarification du CO₂ incluse. Lorsqu'elles sont intégrées à la géothermie, les pompes à chaleur élèvent la saumure à 50 °C à une température d'alimentation de 80-90 °C avec des coefficients de performance supérieurs à 3,5, réduisant la part d'électricité en entrée de la chaleur livrée. Les fabricants danois regroupent désormais les échangeurs de chaleur de sous-station et les contrôleurs de réseau intelligent, faisant varier les débits géothermiques en tandem avec les signaux de prix de l'électricité. La baisse du coût du matériel élargit donc l'enveloppe de viabilité des projets géothermiques, en particulier dans les municipalités dont les températures de ressources modérées étaient auparavant inférieures aux seuils économiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude sur les gradients de température du sous-sol en dehors de la Zélande | -6.30% | Jutland et Fionie | Long terme (≥ 4 ans) |

| Concurrence de l'énergie éolienne excédentaire convertie en chaleur | -5.70% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Plafonds bilancaires municipaux retardant la décision finale d'investissement pour les projets de plus de 150 MW | -4.20% | Municipalités de taille moyenne | Court terme (≤ 2 ans) |

| Perception publique de la sismicité induite après l'événement de Viborg en 2021 | -2.90% | Viborg, répercussions sur la Zélande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude sur les gradients de température du sous-sol en dehors de la Zélande

Les puits d'exploration au Jutland affichent des gradients variables oscillant entre 20 °C/km et moins de 15 °C/km sur de courtes distances latérales, contraignant les développeurs à budgéter jusqu'à 50 % de plus pour la sismique, le carottage et le forage de délimitation avant de figer le développement intégral du champ. Les prêteurs intègrent cette incertitude géologique dans des marges de taux d'intérêt plus élevées, notamment pour les municipalités dont les tarifs de chaleur sont plafonnés par des règles de protection des consommateurs. Les petits services publics sans bases de revenus diversifiées craignent le risque de puits secs qui pourrait immobiliser des millions d'euros de coûts d'exploration engagés, réduisant le nombre d'acheteurs potentiels. Bien que les pilotes de systèmes géothermiques améliorés promettent d'élargir la base de ressources, leur courbe d'apprentissage et leurs procédures d'autorisation distinctes signifient que le déploiement commercial reste encore plusieurs années à venir. Jusqu'à ce que la densité des données d'exploration s'améliore, le marché de l'énergie géothermique au Danemark continuera à se concentrer autour des aquifères éprouvés de la Zélande.

Concurrence de l'énergie éolienne excédentaire convertie en chaleur

Le Danemark a enregistré une production éolienne record en 2024, faisant chuter les prix de gros de l'électricité près de zéro lors des pics de tempête et transformant les chauffe-eau à immersion en la source de chaleur à court terme la moins chère pour les réseaux de distribution.[4]Energinet, "Hourly Electricity Price Data 2024", energinet.dk Les services publics des régions côtières ouest exploitent les heures de prix négatifs en contournant les chaudières et en chauffant l'eau directement avec des éléments résistifs. Cela érode la proposition de valeur de base de la géothermie lors des intervalles venteux, réduisant les flux de trésorerie dans les contrats de chaleur liés aux prix du marché. Pourtant, lors des périodes de faible vent, ces mêmes réseaux basculent vers des prix d'électricité marginaux élevés, et les services publics paient alors des tarifs premium à moins de disposer d'une capacité géothermique. L'arbitrage qui en résulte pèse sur le financement de la géothermie à moins que les contrats n'incorporent des paiements de capacité ou des revenus de services auxiliaires compensant la volatilité induite par l'éolien. L'option éolien-chaleur plafonne donc les taux de pénétration de la géothermie dans les régions à forte expansion de l'éolien terrestre, du moins jusqu'à ce que les structures de marché récompensent la chaleur renouvelable en continu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centrale : les cycles binaires captent l'avantage des basses enthalpies

Les installations à cycle binaire représentaient 66,12 % de la capacité installée en 2025, et leur part de la taille du marché de l'énergie géothermique au Danemark devrait rester au-dessus de 70 % jusqu'en 2031, à mesure que 110 MW de projets binaires supplémentaires arrivent à complétion. Le TCAC de 47,35 % du segment reflète à la fois l'adéquation des températures du sous-sol et la capacité à ajouter des turbines à cycle de Rankine organique sans engendrer les risques sismiques qui accompagnent les conceptions à vapeur flash. La phase de Skejby d'Innargi, mise en service en octobre 2025, illustre une saumure à 55 °C élevée à 85 °C via des pompes à chaleur à ammoniac, atteignant une efficacité système de 75 à 80 %.

Les systèmes géothermiques améliorés restent au stade pilote, menés par les forages coaxiaux Heat4Ever de 2 MW d'Aalborg. Les technologies à vapeur flash et à vapeur sèche sont absentes, car le Danemark manque de réservoirs à ≥150 °C. La poursuite de la baisse des coûts des pompes à chaleur vers 300 à 400 EUR par kW d'ici 2027 devrait encore élargir l'écart de coût en faveur de la construction binaire, positionnant le segment pour atteindre 198,6 MW d'ici 2031 si le projet Bunter Sandstone de 26 MW de Copenhague atteint ses jalons de performance.

Par application : le chauffage urbain domine le profil de la demande

Le chauffage urbain représentait 88,74 % de la production 2025 et conservera la part du lion à mesure que les municipalités poursuivent les interdictions de combustibles fossiles en 2035. Cette application commande la part de marché la plus élevée de l'énergie géothermique au Danemark et un TCAC prévu de 48,28 %, soutenu par une pénétration nationale du chauffage urbain de 65 % et une couverture des ménages de 98 % à Copenhague. La capacité de base avec plus de 8 000 heures à pleine charge fait de la chaleur géothermique le successeur naturel du charbon et du gaz dans les réseaux existants.

La production d'électricité reste marginale car les fluides à 50-65 °C ne génèrent que des efficacités de turbine à un seul chiffre. La chaleur industrielle de procédé est un créneau émergent, illustré par un centre logistique dans le nord du Danemark utilisant des eaux souterraines avec des pompes à chaleur à COP 4+. Une adoption industrielle plus large dépend des extensions du réseau vers les zones manufacturières, une perspective encouragée par la loi sur la planification de la chaleur de 2024.

Analyse géographique

La Zélande concentre environ deux tiers de la capacité installée et la quasi-totalité des engagements de forage à court terme, grâce à des aquifères bien cartographiés qui se superposent au bassin de demande de chaleur urbaine de 1,3 million d'habitants de Copenhague. La centrale de 26 MW de Lyngby d'Innargi et le cluster planifié de Vestforbrænding illustrent les économies d'échelle réalisables lorsque la ressource, la population et le réseau convergent dans un rayon de 30 km. La récupération du capital s'accélère car des facteurs de charge élevés aplanissent les courbes tarifaires, permettant aux factures des utilisateurs de baisser même après prise en compte de l'amortissement de l'exploration.

Le Jutland est positionné pour la courbe de croissance la plus forte à mesure que les services publics municipaux d'Aarhus, d'Aalborg et de Viborg épuisent les crédits de coïncnération de biomasse et font face à des prix du carbone européens croissants. Le pilote d'Aalborg de Green Therma s'appuie sur 84 millions DKK de soutien du EUDP pour dé-risquer les puits de délimitation, et le service public de la ville d'Aarhus, Kredsløb, a contracté Innargi pour forer sept sites qui pourraient couvrir 20 % du chauffage urbain d'ici 2030. L'hétérogénéité géologique augmente les coûts, mais les subventions dans le cadre de la fenêtre d'exploration géothermique de l'Agence danoise de l'énergie compensent jusqu'à 39 % des dépenses sismiques, réduisant l'écart de dépenses d'investissement par rapport à la Zélande.

Les systèmes insulaires tels que Bornholm et Lolland envisagent la géothermie pour réduire leur dépendance au fioul livré par pétrolier et stabiliser les réseaux exposés aux accalmies éoliennes. L'accord climatique prévoit des financements supplémentaires pour les îles énergétiques autonomes, permettant des études de préfaisabilité sur des centrales binaires de 5 à 10 MW intégrées à des microréseaux à batterie. Bien que modestes en mégawatts absolus, les projets insulaires débloquent des tarifs de chaleur premium et présentent une technologie modulaire prête à l'export pour d'autres archipels nordiques. Collectivement, ces dynamiques géographiques positionnent la Zélande comme le socle du déploiement à grande échelle en phase précoce, tout en faisant du Jutland et des îles des leviers de diversification qui arriveront à maturité en milieu de décennie.

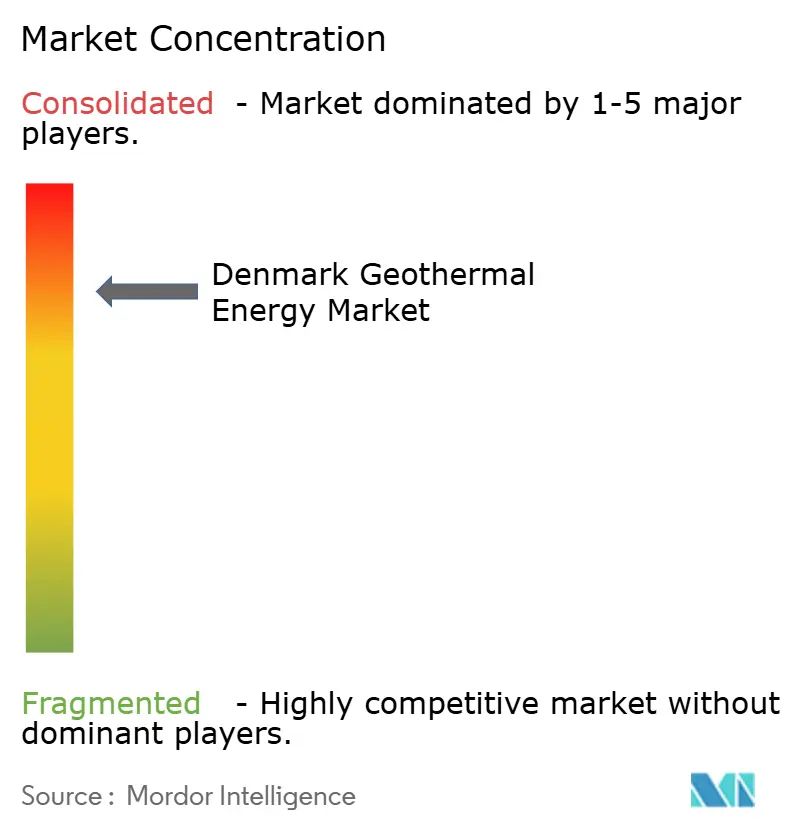

Paysage concurrentiel

La compétitivité sur le marché de l'énergie géothermique au Danemark repose sur la position foncière, les alliances municipales et l'agilité financière plutôt que sur la technologie de base, les systèmes à cycle binaire étant commercialement standardisés. Innargi A/S est en tête des pipelines de capacité avec des projets dans le Grand Copenhague et Aarhus totalisant 150 MW en construction ou en planification avancée, conférant à l'entreprise un avantage de premier entrant qui pourrait se traduire par 30 à 40 % de la capacité nationale d'ici 2030. Son modèle de financement mélange des fonds propres de pension d'ATP, des prêts verts adossés à la BEI et des accords d'achat à prix fixe sur 20 ans, abaissant le coût moyen pondéré du capital par rapport aux concurrents financés par les municipalités.

Green Therma se positionne comme un intégrateur technologiquement agnostique qui regroupe le forage, les pompes à chaleur et les boucles de chaleur résiduelle des centres de données. L'entreprise capitalise sur les plafonds bilancaires municipaux qui limitent l'emprunt inscrit au bilan au-dessus de 1 milliard DKK, en proposant des véhicules de projet hors bilan qui réduisent l'exposition des services publics. Les fournisseurs d'équipements tels que Danfoss et MAN Energy Solutions capturent de la valeur via des contrats d'ingénierie, d'approvisionnement et de construction clé en main et des contrats de service à long terme, Danfoss monétisant également les mises à niveau de logiciels de contrôle qui optimisent le débit géothermique et le dispatching de l'électricité.

L'intensité concurrentielle reste modérée car seule une poignée de développeurs détient des licences de forage dans les zones de premier rang de la Zélande, bien que les barrières à l'entrée diminuent à mesure que le Service géologique danois publie de nouveaux jeux de données sismiques 3D. Les entrants étrangers envisagent des coentreprises, attirés par des procédures d'autorisation transparentes et des tarifs d'alimentation en chaleur prévisibles. À mesure que la capacité augmente, les goulots d'étranglement de la chaîne d'approvisionnement se déplacent des appareils de forage vers les pompes de fond de puits à haute capacité, incitant les fournisseurs d'équipements à des jeux d'intégration verticale. Dans l'ensemble, la collaboration entre les municipalités, les fonds de pension et les fournisseurs de technologies sous-tend un paysage concurrentiel axé sur les partenariats.

Leaders du secteur de l'énergie géothermique au Danemark

-

Innargi A/S

-

Danfoss A/S

-

Ramboll Group A/S

-

Welltec A/S

-

NIRAS A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Innargi A/S et H. Anger's Söhne ont signé un accord-cadre de trois ans pour des services de forage portant sur environ 20 puits géothermiques profonds au Danemark et en Allemagne. Les travaux utiliseront le ' City Rig 500 ' d'Anger's, un appareil de forage silencieux adapté aux environnements urbains, développé en collaboration avec Herrenknecht Vertical.

- Mars 2025 : Hillerød Forsyning et Innargi ont signé un accord pour explorer le chauffage urbain géothermique à Hillerød, visant à éliminer progressivement le gaz naturel, à réduire l'utilisation de la biomasse et à fournir un chauffage vert et abordable à mesure que le réseau se développe.

- Novembre 2024 : Vestforbrænding et Innargi ont convenu de développer l'énergie géothermique pour le chauffage urbain, marquant le plus grand projet de chauffage urbain du Danemark avec 39 000 ménages passant du pétrole et du gaz. Cette initiative introduit également pour la première fois le chauffage géothermique dans la région du Grand Copenhague.

- Octobre 2024 : Le spécialiste des énergies renouvelables du nord du Jutland, Aalborg CSP, s'est associé à Innargi pour livrer une station de pompe à chaleur intégrée de 18 MW pour un grand projet géothermique à Aarhus, au Danemark. La station dispose d'une pompe à chaleur électrique de 10 MW qui extrait l'énergie des eaux géothermiques souterraines et l'achemine vers le réseau de chauffage urbain de Kredsløb dans le nord d'Aarhus.

Périmètre du rapport sur le marché de l'énergie géothermique au Danemark

Dans le domaine de l'énergie géothermique, la chaleur est produite en profondeur dans le noyau terrestre. L'énergie géothermique est une ressource renouvelable non polluante qui peut être utilisée comme source de chaleur et pour la production d'électricité. Le dimensionnement et les prévisions du marché de l'énergie géothermique ont été réalisés sur la base de la capacité installée (MW). Le rapport sur le marché de l'énergie géothermique au Danemark comprend :

| Centrales à vapeur sèche |

| Centrales à vapeur flash |

| Centrales à cycle binaire |

| Centrales à cycle combiné/hybrides |

| Systèmes géothermiques améliorés (SGA) |

| Production d'électricité |

| Chauffage et refroidissement urbains |

| Chaleur industrielle de procédé |

| Par type de centrale | Centrales à vapeur sèche |

| Centrales à vapeur flash | |

| Centrales à cycle binaire | |

| Centrales à cycle combiné/hybrides | |

| Systèmes géothermiques améliorés (SGA) | |

| Par application | Production d'électricité |

| Chauffage et refroidissement urbains | |

| Chaleur industrielle de procédé |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie géothermique au Danemark en 2026 ?

La capacité installée est de 31,06 MW et devrait atteindre 219,68 MW d'ici 2031.

Quel type de centrale connaît la croissance la plus rapide au Danemark ?

Les systèmes géothermiques améliorés (SGA) se développent à un TCAC prévu de 50,62 % jusqu'en 2031.

Quelle part de la production géothermique danoise est destinée au chauffage urbain ?

Environ 88,74 % en 2025, avec une croissance soutenue à mesure que les combustibles fossiles quittent les réseaux de distribution.

Pourquoi la production d'électricité est-elle une utilisation mineure des ressources géothermiques danoises ?

Les températures de réservoir de 50 à 65 °C limitent l'efficacité des turbines, rendant la chaleur directe plus économique.

Qui sont les principaux développeurs de projets ?

Innargi A/S et Hovedstadens Geotermi P/S contrôlent ensemble près des trois quarts du pipeline de projets.

Comment l'excédent éolien affecte-t-il l'économie géothermique ?

L'électricité éolienne à bas prix favorise les chauffe-eau à immersion pendant les heures de fort vent, ramenant l'utilisation géothermique à environ 70 à 80 %.

Dernière mise à jour de la page le: