Taille et part du marché de l'énergie géothermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 17.97 gigawatt |

| Volume du Marché (2031) | 29.5 gigawatt |

| Taux de croissance (2026 - 2031) | 10.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

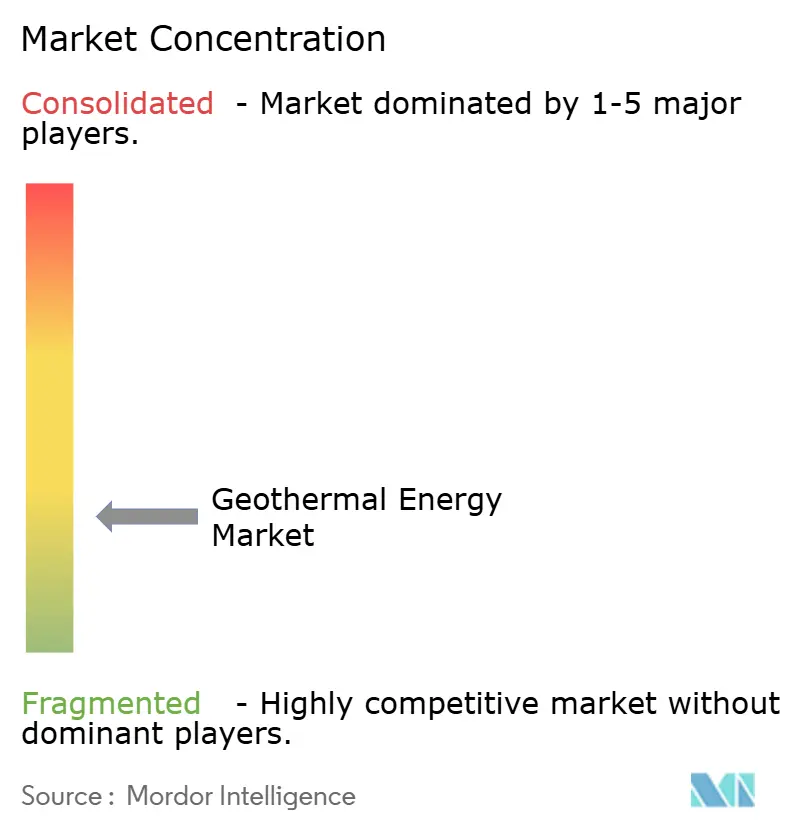

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie géothermique par Mordor Intelligence

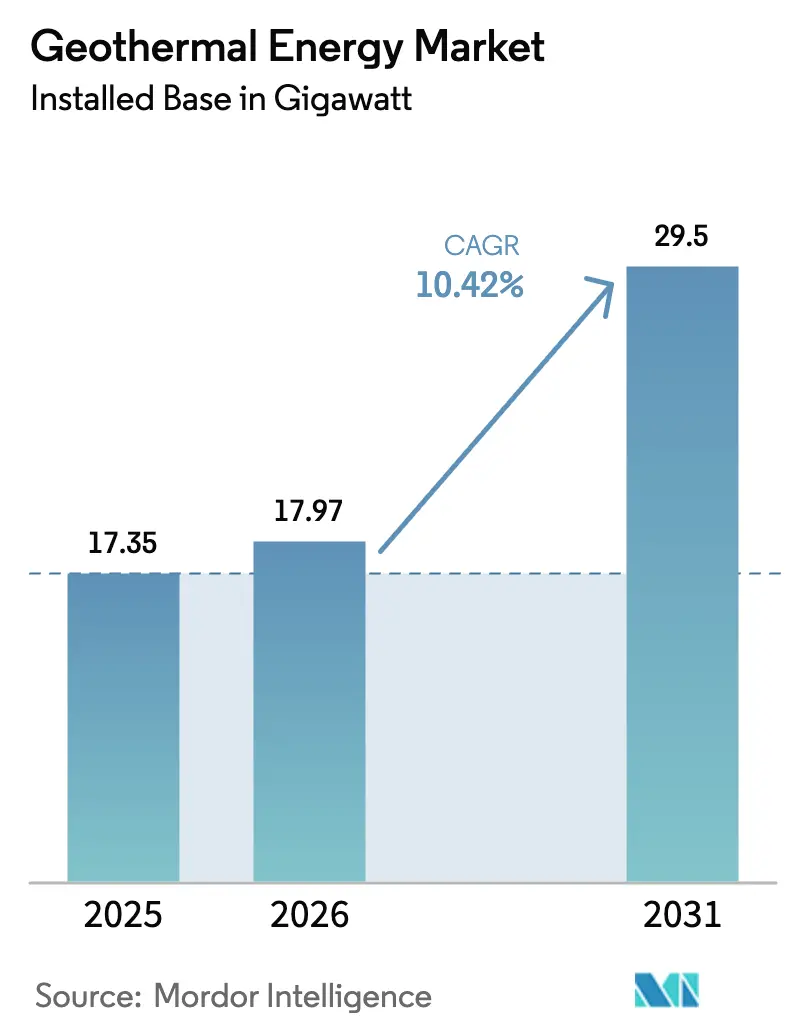

La taille du marché de l'énergie géothermique en termes de base installée devrait s'étendre de 17,35 gigawatts en 2025 et 17,97 gigawatts en 2026 à 29,5 gigawatts d'ici 2031, enregistrant un CAGR de 10,42 % entre 2026 et 2031.

Les gestionnaires de réseaux se tournent vers cette technologie car la géothermie fournit une énergie renouvelable continue qui minimise les coûts d'équilibrage liés à la variabilité du solaire et de l'éolien. Les ajouts de capacité s'accélèrent en Asie-Pacifique, l'Indonésie et les Philippines monétisant leurs réservoirs volcanogéniques dans le cadre de nouveaux régimes de tarifs de rachat. Les centrales à détente instantanée dominent encore la capacité installée, mais les systèmes géothermiques améliorés (SGA) se développent rapidement à mesure que le forage horizontal et la stimulation hydraulique, adaptés des opérations de schiste, permettent d'exploiter les ressources en roche chaude. Les réseaux de chauffage urbain en Europe élargissent la demande au-delà de l'électricité, tandis que de récentes subventions fédérales américaines réduisent le risque d'exploration et attirent des capitaux privés vers des projets pilotes. L'intensité concurrentielle est modérée, les principaux développeurs et les services publics d'État contrôlant environ la moitié de la capacité installée.

Principaux enseignements du rapport

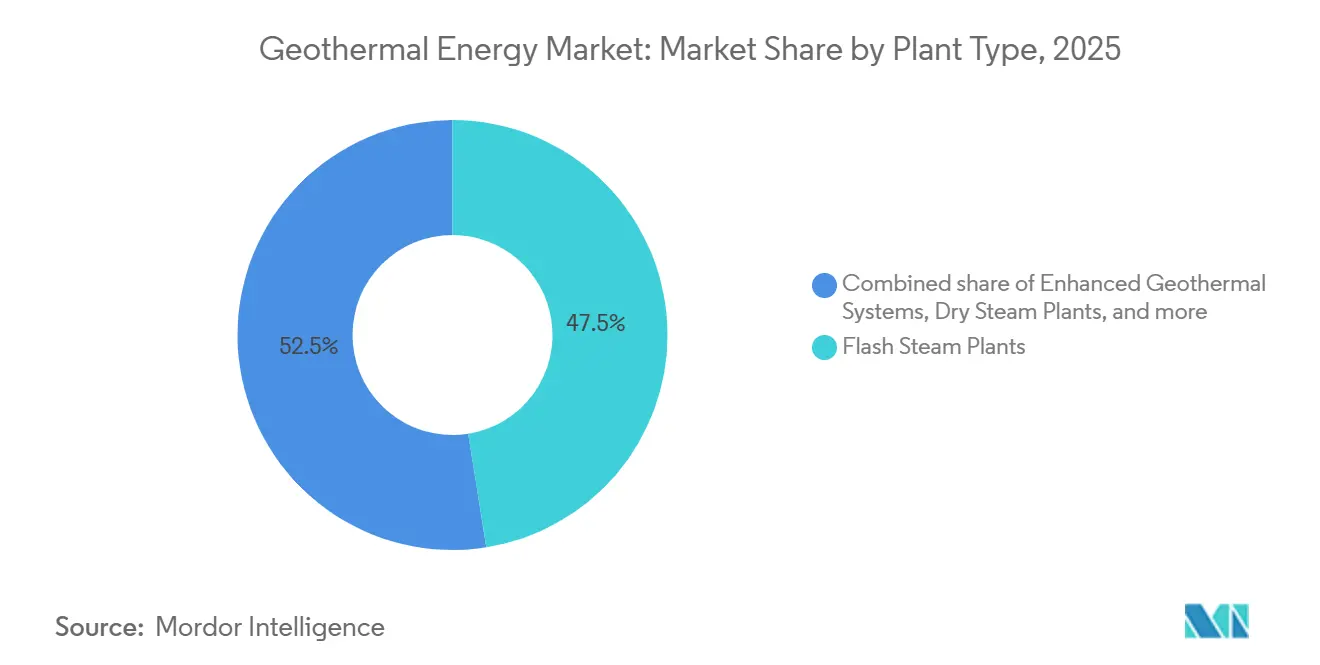

- Par type de centrale, la vapeur flash a dominé avec 47,50 % de la part de marché mondiale de l'énergie géothermique en 2025, tandis que les Systèmes Géothermiques Améliorés ont affiché la croissance la plus rapide avec un TCAC de 18,80 % jusqu'en 2031.

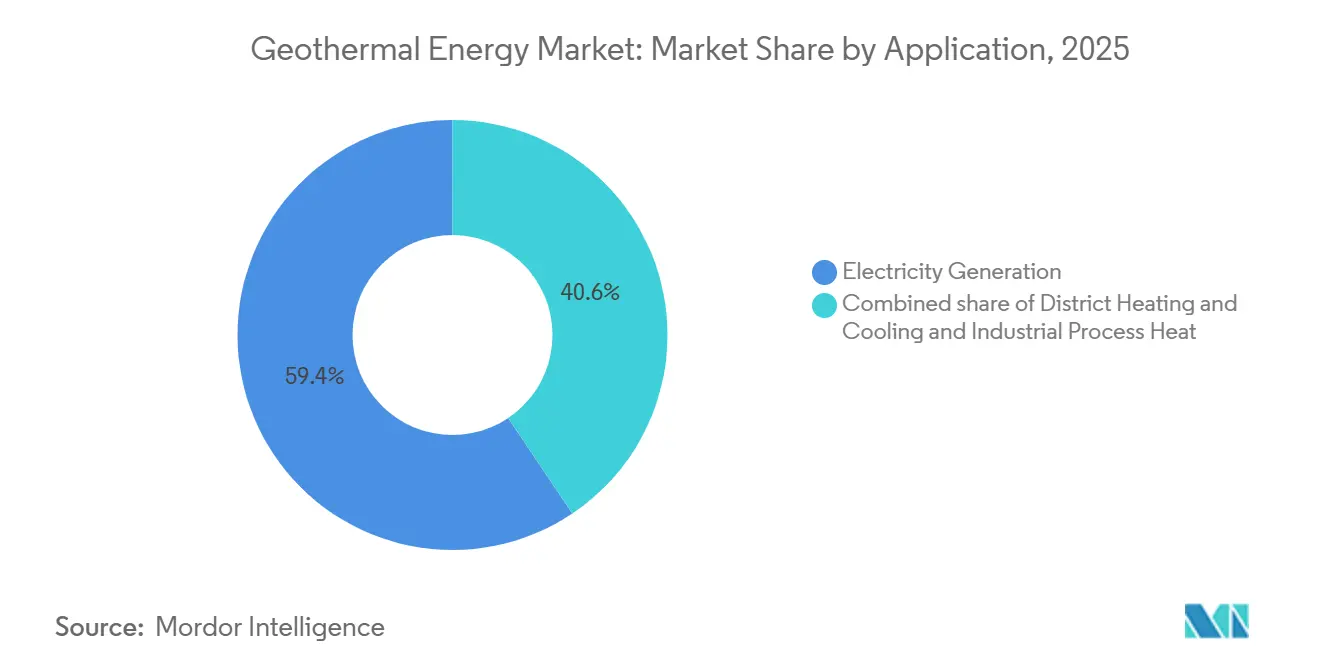

- Par application, la production d'électricité représentait 59,4 % de la taille du marché mondial de l'énergie géothermique en 2025, et le chauffage et la climatisation urbains se développent à un TCAC de 14,5 % jusqu'en 2031.

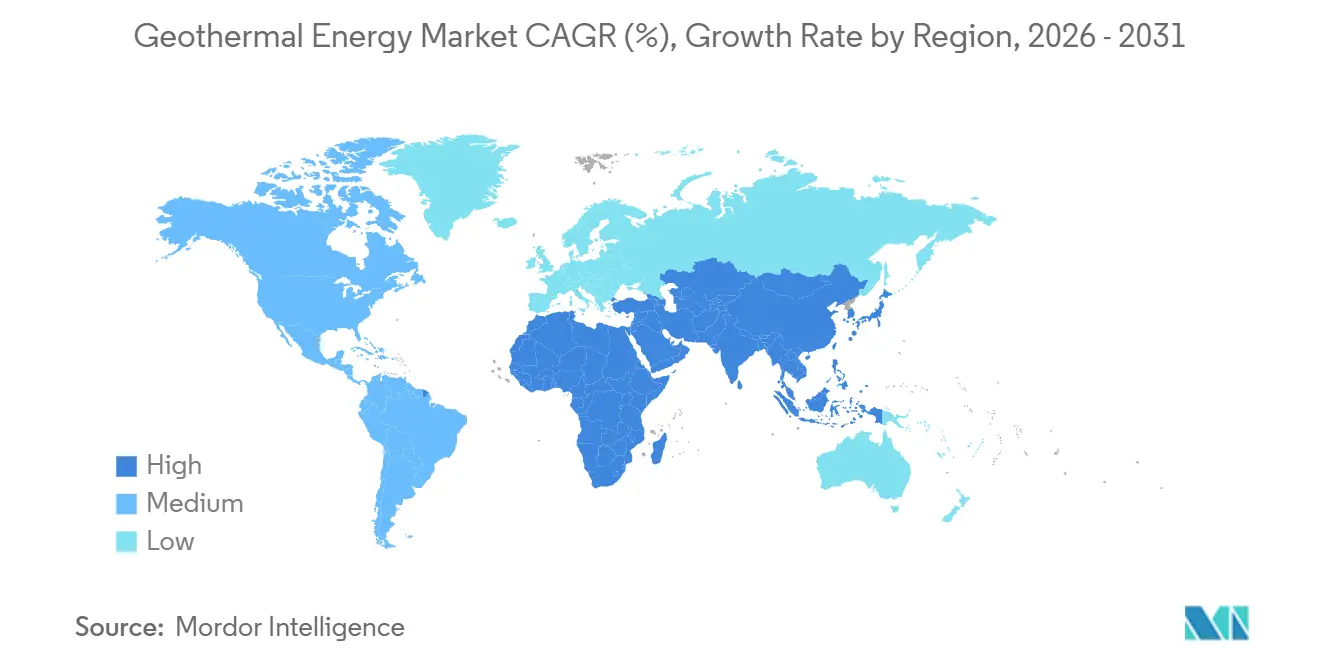

- Par zone géographique, l'industrie géothermique en Asie-Pacifique représentait 44,27 % de la capacité installée en 2025, et la région devrait progresser à un TCAC de 11,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'énergie géothermique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des incitations gouvernementales et des tarifs de rachat pour les énergies renouvelables de base | 2.80% | Indonésie, Philippines, Kenya, Turquie, Islande | Moyen terme (2 à 4 ans) |

| Déploiement croissant des pompes à chaleur géothermiques | 1.90% | Amérique du Nord, Allemagne, France, pays nordiques | Long terme (≥ 4 ans) |

| Besoins accrus en matière de sécurité énergétique pour une énergie verte disponible 24h/24 et 7j/7 | 2.30% | Europe, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Reconversion des puits de pétrole et de gaz inactifs pour la géothermie en boucle fermée | 1.50% | États-Unis, Émirats arabes unis, Arabie saoudite | Moyen terme (2 à 4 ans) |

| Émergence de pôles de production d'hydrogène à partir de la géothermie | 0.90% | Islande, Nouvelle-Zélande, Utah, Nevada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des incitations gouvernementales et des tarifs de rachat pour les énergies renouvelables de base

Les tarifs d'achat et les paiements de capacité remodèlent l'économie des projets en sécurisant des flux de revenus qui neutralisent le risque d'exploration dans l'industrie géothermique. L'Indonésie a relevé son tarif géothermique à IDR 1 450 par kWh en 2025, une prime de 12 % qui a accéléré les travaux sur les champs de puits à Sumatra et Sulawesi. La Turquie a prolongé sa garantie tarifaire jusqu'en 2030, déclenchant la construction de huit nouvelles centrales à cycle binaire totalisant 320 MW. Le Kenya a introduit une assurance souveraine de forage couvrant désormais jusqu'à 70 % des pertes liées aux puits, s'attaquant directement au principal obstacle au financement privé. L'Union européenne a réduit les délais d'autorisation géothermique à moins de 18 mois, améliorant les délais de réalisation des projets et leur bancabilité. Ces mesures convertissent des superficies spéculatives en actifs investissables sur des marchés où l'écrêtement du solaire et de l'éolien dépasse déjà 15 %.

Déploiement croissant des pompes à chaleur géothermiques

Les installations de pompes à chaleur géothermiques créent un canal de demande parallèle pour l'industrie géothermique, indépendant de la production d'électricité. Un crédit d'impôt fédéral américain de 30 % a entraîné une hausse de 41 % en glissement annuel des systèmes résidentiels en 2025 dans les États à climat froid. L'Allemagne a délivré 87 000 nouveaux permis dans le cadre de l'élimination progressive des chaudières à gaz au titre de la Loi sur l'Énergie des Bâtiments. La Suède a équipé ses centrales de chauffage urbain de pompes à grande échelle qui ont réduit les coûts d'exploitation de 35 % et amélioré les ratios de performance saisonnière. Le Japon a alloué 18 milliards de JPY en subventions pour les rénovations commerciales, visant une réduction de 20 % des combustibles fossiles dans les bâtiments d'ici 2028. Les entrepreneurs considèrent ce segment comme très rentable et peu risqué, car le forage peu profond évite les incertitudes du sous-sol profond.

Besoins accrus en matière de sécurité énergétique pour une énergie verte disponible 24h/24 et 7j/7

Les perturbations géopolitiques ont poussé les régulateurs à imposer une capacité renouvelable ferme, créant de nouvelles opportunités pour l'industrie géothermique. L'Union européenne exige désormais qu'au moins 15 % de l'électricité provienne de sources renouvelables pilotables d'ici 2030, incluant explicitement la géothermie. Le Japon a alloué 50 milliards de JPY pour des subventions à l'exploration dans les régions touchées par des pannes lors du pic hivernal de 2024. La Corée du Sud a signé un contrat d'achat d'électricité de 20 ans avec une prime de 22 % pour un projet de 50 MW destiné à alimenter des usines de semi-conducteurs. Les Philippines exigent désormais au moins 30 % de capacité ferme dans les nouveaux contrats d'énergie renouvelable, imposant de facto la géothermie ou le couplage avec du stockage. Ces politiques élèvent la géothermie du statut d'option de niche à celui de nécessité pour la stabilité du réseau.

Reconversion des puits de pétrole et de gaz inactifs pour la géothermie en boucle fermée

Les systèmes en boucle fermée réduisent le risque d'exploration en utilisant des trajectoires de puits connues, créant de nouvelles opportunités dans l'ensemble de l'industrie géothermique. Chevron et Baker Hughes ont commencé à reconvertir 12 puits épuisés à Salton Sea en Californie en 2025, visant 5 MW en ligne d'ici le quatrième trimestre 2026 à des coûts d'investissement inférieurs de 40 % à ceux d'un projet géothermique en champ vierge. Eavor Technologies a atteint un coût actualisé de l'énergie de EUR 72 par MWh lors d'une démonstration en Allemagne sans problèmes de sismicité induite. Le programme américain Wells of Opportunity recense 2,3 millions de puits orphelins, dont 18 000 déjà identifiés pour des températures supérieures à 150 °C. Saudi Aramco évalue les systèmes en boucle fermée pour remplacer le pétrole utilisé pour l'injection de vapeur, mettant en évidence la migration de l'expertise pétrolière vers la géothermie. Les cycles de développement dans les bassins éprouvés passent de sept ans à moins de trois ans.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de forage élevé et coûts d'investissement initiaux importants | −2.1% | Afrique de l'Est, Amérique du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pression concurrentielle des coûts du solaire et de l'éolien | −1.6% | Moyen-Orient, Australie, Europe du Sud | Moyen terme (2 à 4 ans) |

| Pénurie mondiale d'équipes de forage géothermique spécialisées | −0.8% | Indonésie, Kenya, Turquie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de forage élevé et coûts d'investissement initiaux importants

Les puits d'exploration ne réussissent qu'entre 55 % et 65 % du temps dans les bassins frontières, avec des coûts de puits secs pouvant atteindre 8 millions USD, ce qui rend le financement difficile. Le forage représente 40 % à 50 % du total des dépenses d'investissement, et un seul puits infructueux peut faire échouer un projet de 20 MW si la perméabilité est insuffisante. Le champ de Menengai au Kenya n'a enregistré qu'un taux de réussite de 38 %, entraînant 47 millions USD de dépréciations et 18 mois de retards. Le projet Sarulla en Indonésie s'est terminé avec un dépassement de budget de 23 % en raison d'une compartimentation inattendue du réservoir. Les fonds d'atténuation des risques couvrent une partie des pertes, mais les développeurs restent exposés à l'incertitude des performances du réservoir, orientant les capitaux vers des reconversions avec des données de sous-sol connues dans l'industrie géothermique.

Pression concurrentielle des coûts du solaire et de l'éolien

Le coût actualisé de l'énergie moyen pondéré pour le solaire à grande échelle est tombé à 36 USD par MWh et l'éolien terrestre à 38 USD par MWh en 2025, tandis que la géothermie affichait en moyenne 68 USD par MWh. Des offres solaires record inférieures à 17 USD par MWh au Moyen-Orient creusent davantage l'écart. Les appels d'offres en Espagne et en Australie ont favorisé le solaire couplé à des batteries plutôt que la géothermie, malgré la hausse des taux d'écrêtement. Les développeurs répondent en regroupant des services auxiliaires au réseau et en ciblant des acheteurs industriels ayant besoin d'une alimentation ininterrompue, créant de nouveaux défis pour l'industrie géothermique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centrale : la détente instantanée domine mais les systèmes géothermiques améliorés gagnent du terrain

Les centrales à vapeur flash représentaient 47,50 % de la capacité en 2025, reflétant leur longue expérience dans les zones à haute enthalpie en Indonésie et aux Philippines. Le segment bénéficie de chaînes d'approvisionnement établies et de pratiques éprouvées de gestion des réservoirs, maintenant le risque de forage à un niveau modéré. Cependant, la taille du marché mondial de l'énergie géothermique pour les Systèmes Géothermiques Améliorés devrait se développer à un TCAC de 18,80 % jusqu'en 2031, la stimulation de type schiste créant des réservoirs dans des formations de roche chaude sèche auparavant non économiques. Les succès des projets pilotes au Nevada et en Utah ont validé des références de coûts proches de 4,2 millions USD par MW, comparables aux centrales à cycle binaire dans des champs à basse température. Les configurations à vapeur sèche persistent sur des sites historiques comme The Geysers, mais font face à un déclin progressif à mesure que les champs dominés par la vapeur s'épuisent. La technologie à cycle binaire continue de servir les marchés à basse enthalpie en Europe, où les turbines à cycle de Rankine organique réduisent la consommation d'eau de 85 %, renforçant le mix de l'industrie mondiale de l'énergie géothermique.

L'élan des Systèmes Géothermiques Améliorés modifie la dynamique de la chaîne d'approvisionnement. Les sociétés de services spécialisées dans le forage horizontal entrent sur le marché, intensifiant la concurrence pour les tubages, les agents de soutènement et les équipes de stimulation. Les fournisseurs d'équipements répondent avec des centrales de surface modulaires qui raccourcissent les délais de construction. Des hybrides à cycle combiné qui co-localisent des capteurs solaires avec des puits géothermiques émergent dans les régions à fort ensoleillement, ajoutant une production diurne sans nouvelles turbines et orientant les tendances du marché mondial de l'énergie géothermique vers des pôles d'énergies renouvelables intégrés.

Par application : le chauffage urbain passe au premier plan

La production d'électricité représentait 59,4 % de la capacité en 2025, soutenue par des contrats d'achat d'électricité de base dans les économies émergentes. Pourtant, la part du marché mondial de l'énergie géothermique pour le chauffage et le refroidissement urbains devrait croître rapidement, le segment progressant à un CAGR de 14,5 % jusqu'en 2031. Paris a foré six nouveaux doublets dans l'aquifère du Dogger, et Reykjavik Energy alimente déjà 95 % des bâtiments en chaleur géothermique à des coûts inférieurs de 40 % à ceux du gaz naturel. La chaleur industrielle de procédé dans les usines agroalimentaires et chimiques est également en expansion, bien qu'à partir d'une base plus réduite, grâce aux objectifs de décarbonation des entreprises.

La diversification des revenus améliore l'économie des projets. Les projets uniquement thermiques évitent les coûts des turbines et atteignent l'équilibre plus rapidement, séduisant les services publics municipaux aux budgets d'investissement limités. La taille du marché mondial de l'énergie géothermique pour les applications thermiques bénéficie de facteurs de charge annuels et d'une élasticité de la demande locale. Les développeurs co-localisent de plus en plus les installations de chaleur et d'électricité pour maximiser l'utilisation du réservoir et prolonger la durée de vie du champ. Les pôles d'utilisation directe dans la plaine de Chine du Nord illustrent ce modèle intégré, où des aquifères peu profonds alimentent à la fois le chauffage résidentiel et l'agriculture sous serre à un tiers du coût des chaudières à charbon.

Analyse géographique

L'Asie-Pacifique détenait une part de marché mondial de l'énergie géothermique de 44,27 % en 2025 et devrait croître à un TCAC de 11,9 % jusqu'en 2031, soutenue par le plan de l'Indonésie de mettre en service 3,3 GW de nouvelle capacité et le cadre d'autorisation simplifié des Philippines.[1]Ministère de l'Énergie et des Ressources Minérales, "Mise à jour de la politique géothermique 2025," Gouvernement d'Indonésie, esdm.go.id PT Pertamina Geothermal Energy a ajouté 165 MW sur trois champs à Sumatra en 2025, et Star Energy Geothermal a achevé une expansion de 110 MW à Salak pour prolonger la durée de vie du réservoir de 18 ans. Le Japon a supprimé les restrictions de forage près des stations thermales onsen, ouvrant 420 km² à l'exploration et incitant Mitsubishi Power Ltd. à proposer une centrale de 30 MW à Beppu prévue pour 2027. La Chine continue de se concentrer sur l'utilisation directe du chauffage ; les aquifères peu profonds dans la plaine de Chine du Nord fournissent désormais de la chaleur résidentielle à un tiers du coût des chaudières à charbon.

L'Amérique du Nord connaît un renouveau alors que le Bureau de Gestion des Terres des États-Unis a délivré 47 baux couvrant 78 000 acres en 2025, attirant 142 millions USD d'offres de prime, le niveau le plus élevé depuis 2008.[2] Ormat Technologies Inc. a étendu le complexe de Steamboat de 18 MW en utilisant des cycles binaires exploitant des fluides à 155 °C auparavant jugés sous-économiques.[3] Le fonds d'exploration canadien de 50 millions CAD cible les reconversions dans des puits de gaz épuisés, tandis que la Comisión Federal de Electricidad du Mexique maintient 963 MW mais manque de nouveaux projets après les réductions budgétaires de 2015 dans l'industrie géothermique.

L'Europe, le Moyen-Orient et l'Afrique révèlent des trajectoires contrastées. La Turquie a atteint 1,7 GW après avoir ajouté 95 MW de capacité à cycle binaire en 2025 dans le cadre d'une garantie tarifaire de 10 ans. La base installée de l'Islande est stable à 755 MW, les développeurs exportant désormais de l'hydrogène renouvelable issu de l'électrolyse géothermique.[4] Le Kenya a porté sa capacité à 985 MW après l'achèvement de deux unités de 35 MW à Olkaria V, et 140 MW supplémentaires sont prévus à Olkaria I d'ici 2027. Le projet Tulu Moye en Éthiopie a obtenu un financement de 800 millions USD pour viser 520 MW d'ici 2029, tandis que la seule centrale en exploitation au Chili reste Cerro Pabellón à 48 MW, confrontée à des coûts de transmission élevés dans les Andes dans l'industrie géothermique.

Paysage concurrentiel

Les 10 premières entreprises contrôlaient environ 55 % de la capacité installée en 2025, indiquant une concentration modérée qui laisse encore de la place aux spécialistes régionaux. Ormat Technologies, Enel Green Power et Calpine dominent l'Amérique du Nord et certaines parties de l'Europe grâce à des modèles intégrés verticalement de l'exploration à l'exploitation. Les services publics d'État — PT Pertamina Geothermal Energy en Indonésie, KenGen au Kenya et Contact Energy en Nouvelle-Zélande — conservent des avantages sur leur marché intérieur grâce à des garanties de risque souverain et à un accès privilégié aux concessions à haute enthalpie.

Les entrants perturbateurs se concentrent sur les systèmes géothermiques améliorés. Fervo Energy a levé 244 millions USD lors d'un tour de financement de série C en 2024 et a signé un contrat d'achat d'électricité de 20 ans pour 320 MW avec Southern California Edison en janvier 2026, le plus grand accord géothermique américain depuis 2018. Baker Hughes et Chevron ont formé une coentreprise en 2025 pour reconvertir 12 puits de la mer de Salton en production en boucle fermée, réduisant les coûts d'investissement de 38 % par rapport aux références en champ vierge.

La rivalité dans les équipements s'intensifie. Mitsubishi Power, Toshiba Energy Systems et Fuji Electric se concurrencent sur l'efficacité des turbines, tandis que Turboden a déposé 14 brevets sur le cycle de Rankine organique en 2024-2025 pour cibler les reconversions de chauffage urbain à basse température. Les sociétés de services dotées d'une expertise en forage de schiste entrent dans les périmètres de travaux des systèmes géothermiques améliorés, augmentant la demande de tubages haute température et d'équipes de stimulation. Cette concurrence, combinée à l'intérêt croissant pour les centrales hybrides, est sur le point de remodeler les chaînes d'approvisionnement et d'accélérer les délais de réalisation des projets sur le marché mondial de l'énergie géothermique.

Leaders du secteur de l'énergie géothermique

Ormat Technologies Inc.

Enel Green Power

Calpine Corporation

KenGen

Star Energy Geothermal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Crescent Energy acquiert Vital Energy – Crescent Energy a finalisé son acquisition entièrement en actions de Vital Energy, s'établissant comme l'une des dix premières sociétés indépendantes d'exploration et de production (E&P) pondérées en liquides. Cette acquisition renforce son envergure opérationnelle, son profil de flux de trésorerie disponibles et ses opportunités de croissance stratégique dans les principaux bassins américains.

- Octobre 2025 : Jindal Power acquiert la centrale thermique de Jhajjar – Jindal Power a accepté d'acquérir la centrale thermique de 1 350 MW de Jhajjar appartenant à Apraava Energy dans l'Haryana, évaluée à environ 4 000 crores INR. Cette acquisition renforce sa capacité de base et s'aligne sur sa stratégie énergétique globale.

- Septembre 2025 : Approbation de projets géothermiques en Inde – Le gouvernement indien a approuvé cinq projets d'énergie géothermique dans le cadre de sa nouvelle politique nationale géothermique. Ces initiatives se concentrent sur des projets pilotes et l'évaluation des ressources, avec un soutien potentiel par des subventions et des collaborations internationales pour développer les solutions géothermiques de production d'électricité, de chauffage et de refroidissement.

- Août 2025 : CBRE Investment Management étend sa plateforme géothermique – CBRE Investment Management a étendu sa plateforme géothermique Geonova en acquérant Aitoenergia en Finlande. Cette acquisition triple presque ses contrats d'énergie en tant que service (EaaS) à long terme et élargit ses solutions de chauffage durable dans la région.

- Juin 2025 : Ormat Technologies acquiert la centrale géothermique de Blue Mountain – Ormat Technologies a finalisé l'acquisition de la centrale géothermique de 20 MW de Blue Mountain au Nevada auprès de Cyrq Energy pour 88 millions USD. Cet achat ajoute de la capacité, inclut des plans de modernisation et renforce le portefeuille d'énergie propre d'Ormat.

Périmètre du rapport sur le marché mondial de l'énergie géothermique

L'énergie géothermique désigne la chaleur extraite du sous-sol terrestre. Elle est exploitée en accédant aux réservoirs géothermiques dans les régions à forte activité volcanique. Cette source d'énergie renouvelable peut être utilisée pour diverses applications, notamment la production d'électricité, le chauffage direct et les procédés industriels. L'énergie géothermique est considérée comme durable et respectueuse de l'environnement, car elle produit des émissions de gaz à effet de serre minimales par rapport aux combustibles fossiles.

Le marché de l'énergie géothermique est segmenté par type de centrale, par application et par géographie. Par type de centrale, le marché est segmenté en centrales à vapeur sèche, centrales à détente instantanée, centrales à cycle binaire, centrales à cycle combiné/hybrides et systèmes géothermiques améliorés (SGA). Par application, le marché est segmenté en production d'électricité, chauffage et refroidissement urbains et chaleur industrielle de procédé. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie géothermique dans chaque région. Le dimensionnement du marché et les prévisions pour chaque segment ont été établis sur la base de la capacité installée.

| Centrales à vapeur sèche |

| Centrales à détente instantanée |

| Centrales à cycle binaire |

| Centrales à cycle combiné/hybrides |

| Systèmes géothermiques améliorés (SGA) |

| Production d'électricité |

| Chauffage et refroidissement urbains |

| Chaleur industrielle de procédé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Philippines | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Kenya | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de centrale | Centrales à vapeur sèche | |

| Centrales à détente instantanée | ||

| Centrales à cycle binaire | ||

| Centrales à cycle combiné/hybrides | ||

| Systèmes géothermiques améliorés (SGA) | ||

| Par application | Production d'électricité | |

| Chauffage et refroidissement urbains | ||

| Chaleur industrielle de procédé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Philippines | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie géothermique en 2026 ?

La capacité installée d'énergie géothermique est de 17,97 GW en 2026 et devrait atteindre 29,50 GW d'ici 2031.

Qu'est-ce qui rend les systèmes géothermiques améliorés attractifs pour les investisseurs ?

Les projets de systèmes géothermiques améliorés appliquent des techniques de forage de type schiste pour créer des réservoirs artificiels, affichant des coûts proches de 4,2 millions USD par MW et un CAGR prévisionnel de 18,80 % jusqu'en 2031.

Quel segment d'application dans le secteur géothermique présente les meilleures perspectives de croissance ?

Le chauffage et la climatisation urbains progressent à un CAGR de 14,5 % jusqu'en 2031, à mesure que les villes européennes décarbonent leurs réseaux de chaleur existants.

Comment les compagnies pétrolières participent-elles au développement géothermique ?

Des entreprises telles que Chevron et Baker Hughes reconvertissent des puits inactifs pour des systèmes en boucle fermée, réduisant les coûts d'investissement d'environ 40 % par rapport aux forages en terrain vierge.

Quels outils politiques stimulent les nouveaux projets géothermiques ?

Les tarifs d'achat garantis, l'assurance contre les risques de forage et l'accélération des procédures d'autorisation, notamment en Indonésie, en Turquie, au Kenya et dans l'Union européenne, transforment les périmètres d'exploration en projets bancables.

Pourquoi l'énergie géothermique subit-elle encore une pression sur les coûts face au solaire et à l'éolien ?

Le coût nivelé de l'énergie solaire et de l'éolien terrestre est tombé en dessous de 40 USD par MWh en 2025, contre 68 USD par MWh pour le géothermique, obligeant les développeurs à valoriser la fiabilité 24h/24 et 7j/7 de l'énergie géothermique ainsi que ses services auxiliaires.

Dernière mise à jour de la page le: