Taille et Part du Marché du Stockage d'Énergie Thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.04 Milliards de dollars |

| Taille du Marché (2031) | 11.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stockage d'Énergie Thermique par Mordor Intelligence

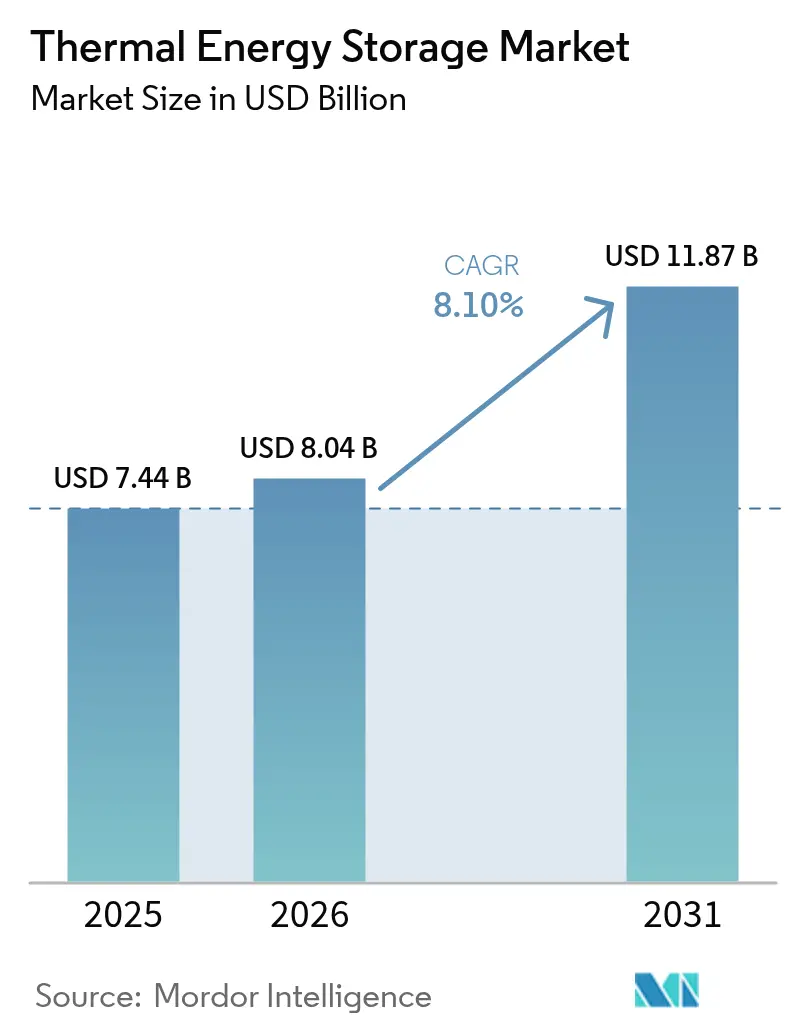

La taille du marché du stockage d'énergie thermique en 2026 est estimée à 8,04 milliards USD, en hausse par rapport à la valeur de 2025 de 7,44 milliards USD, avec des projections pour 2031 montrant 11,87 milliards USD, croissant à un TCAC de 8,1 % sur la période 2026-2031.

La demande croissante de systèmes électriques centrés sur les énergies renouvelables nécessitant plus de 8 heures de stockage, les mandats de décarbonisation industrielle plus stricts et le déploiement rapide de centrales solaires à concentration (CSP) orientent la courbe de croissance. Les fournisseurs d'énergie continuent de déployer des systèmes à sel fondu pour stabiliser la production solaire, tandis que les sites commerciaux et industriels adoptent des unités modulaires à changement de phase ou à base de sable pour réduire les charges de pointe et récupérer la chaleur résiduelle. Le capital-risque s'oriente vers des solutions qui surpassent les batteries lithium-ion en termes de coût au-delà de 8 heures de durée, notamment à mesure que les contraintes sur les matières premières resserrent les chaînes d'approvisionnement en batteries. La mise à niveau du chauffage urbain de quatrième génération en Europe, le pipeline CSP en Asie-Pacifique et les crédits d'investissement fiscal en Amérique du Nord créent une base de demande diversifiée qui atténue les risques régionaux et accélère les réductions de coûts induites par les économies d'échelle dans le marché du stockage d'énergie thermique.

Principaux Enseignements du Rapport

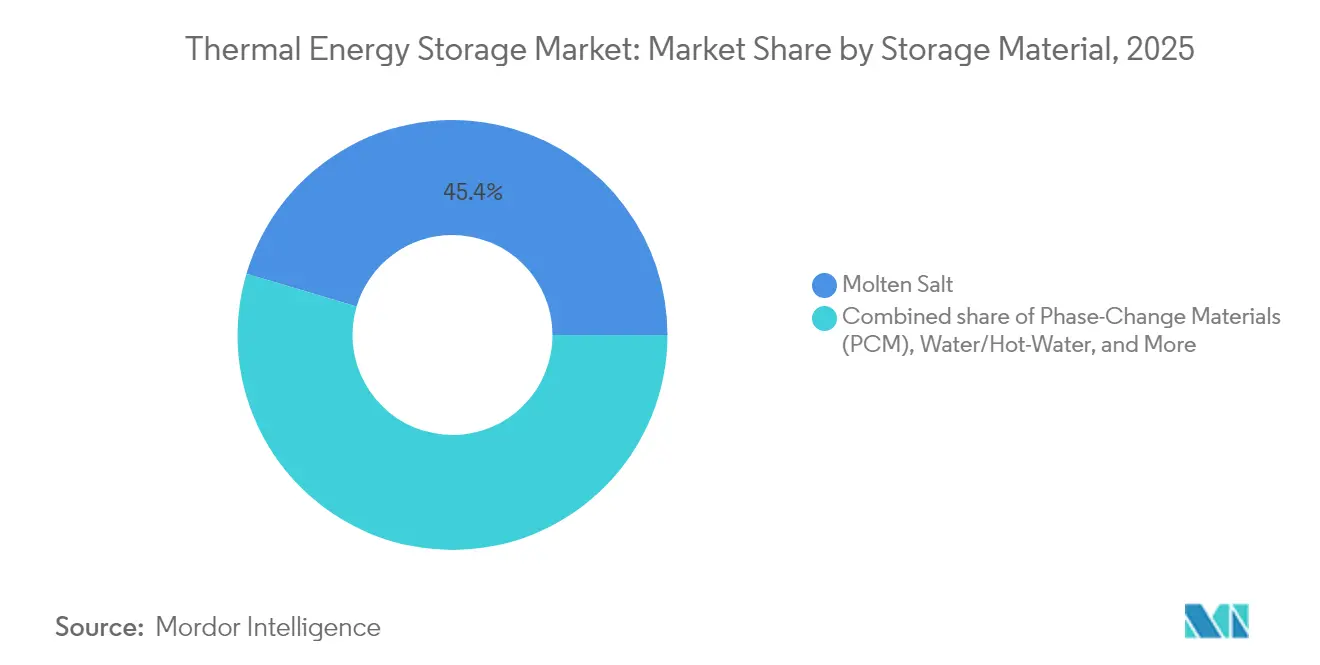

- Par matériau de stockage, le sel fondu était en tête avec 45,40 % de la part du marché du stockage d'énergie thermique en 2025, tandis que les matériaux à changement de phase devraient se développer à un TCAC de 15,6 % jusqu'en 2031.

- Par technologie, les systèmes à chaleur sensible représentaient 73,20 % de la taille du marché du stockage d'énergie thermique en 2025, et les solutions thermochimiques progressent à un TCAC de 17,1 % jusqu'en 2031.

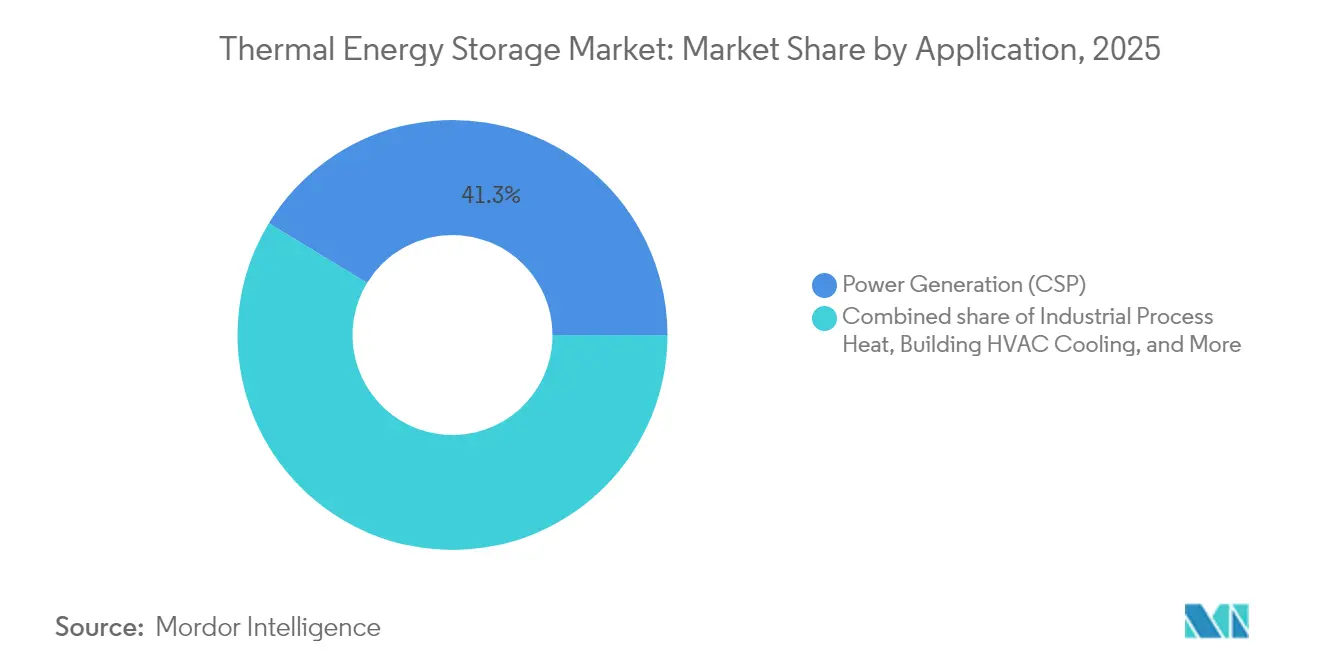

- Par application, la production d'électricité contribuait à hauteur de 41,30 % de la taille du marché du stockage d'énergie thermique en 2025, tandis que la chaleur de procédé industriel augmente à un TCAC de 14,9 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs d'énergie détenaient 58,20 % des revenus de 2025, mais les clients commerciaux et industriels croissent à un TCAC de 14,1 % jusqu'en 2031.

- Par géographie, l'Europe commandait 34,60 % des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 13,4 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Stockage d'Énergie Thermique*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement rapide de centrales CSP intégrant ≥8 h de stockage d'énergie thermique à sel fondu | +2.2% | Mondial, concentré dans la région MENA, Chine, Inde | Moyen terme (2-4 ans) |

| Appels d'offres obligatoires en capacité renouvelable incluant des compléments de stockage d'énergie thermique | +1.8% | Europe, Californie, Australie | Court terme (≤ 2 ans) |

| Extension des réseaux de chauffage et de climatisation urbains de quatrième génération | +1.5% | Europe du Nord, Scandinavie | Long terme (≥ 4 ans) |

| Mandats de récupération de la chaleur résiduelle industrielle | +1.2% | UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Batteries thermiques à sable surchauffé ciblant un coût nivelé du stockage inférieur à 10 USD/kWh | +0.8% | Mondial, adoption précoce aux États-Unis, Finlande | Long terme (≥ 4 ans) |

| Couplage du stockage d'énergie thermique longue durée avec des électrolyseurs à hydrogène vert | +0.5% | Mondial, adoption précoce en Allemagne, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Rapide de Centrales CSP Intégrant ≥8 Heures de Stockage d'Énergie Thermique à Sel Fondu

Les règles de stockage obligatoire de huit heures dans le programme CSP de 4,8 GW de la Chine et dans le pipeline de 5 GW de l'Inde ont transformé les réservoirs à sel fondu en équipement standard pour la production d'énergie solaire dispatchable.[1]SolarPACES, "Pipeline CSP de 4,8 GW de la Chine," solarpaces.org Les prêteurs considèrent désormais le bloc de stockage comme un amplificateur de revenus car il permet des gains sur le marché des capacités et réduit le risque de curtailment. L'atteinte de coûts actualisés rivalisant avec les centrales à gaz à pointe a débloqué de nouveaux appels d'offres soutenus par des États souverains dans la région MENA. Les entreprises EPC standardisent les conceptions à double réservoir, réduisant les coûts d'équilibre de centrale de 12 % depuis 2024, renforçant davantage la bancabilité des grands projets du marché du stockage d'énergie thermique. La visibilité du pipeline au-delà de 2027 favorise le développement de chaînes d'approvisionnement nationales en sel et en alliages en Chine et en Inde, réduisant les risques d'accès aux matières premières.

Appels d'Offres Obligatoires en Capacité Renouvelable Incluant des Compléments de Stockage d'Énergie Thermique

Le cadre Clean Power 2030 de la Californie et la Directive européenne sur la Performance des Bâtiments 2024/1275 exigent de nouveaux actifs renouvelables, y compris le stockage longue durée, en attribuant des points d'appel d'offres plus élevés aux offres équipées de stockage d'énergie thermique.[2]National Law Review, "Présentation de la Directive UE 2024/1275," natlawreview.com Ces règles effacent la séparation antérieure entre l'approvisionnement en production et en stockage, permettant un financement de projet unifié qui favorise les solutions thermiques dès que les fenêtres de décharge dépassent 6 heures. En Australie, les zones d'énergie renouvelable accordent la priorité de connexion au réseau aux projets de stockage thermique qui fournissent de l'inertie et un soutien en tension, réduisant les délais de file d'attente d'interconnexion d'un an en moyenne. Le changement de politique augmente notablement la capacité adressable du marché du stockage d'énergie thermique dans les appels d'offres des fournisseurs d'énergie annoncés pour 2026 et au-delà.

Extension des Réseaux de Chauffage et de Climatisation Urbains de Quatrième Génération

La poussée de l'Europe du Nord vers des boucles de chauffage urbain à 50–70 °C améliore l'efficacité aller-retour du stockage d'énergie thermique et débloque des applications saisonnières. Le Danemark vise une couverture de chauffage urbain à 50 % d'ici 2030, avec des champs de stockage thermique en fosse réduisant les charges de chaleur de pointe en hiver jusqu'à 40 %. Le stockage saisonnier de sable de 90 GWh de la Finlande démontre des économies inférieures à 10 USD par kWh, tandis que l'Allemagne alloue 3 milliards EUR (3,3 milliards USD) pour des mises à niveau de réseaux nécessitant du contenu local en stockage d'énergie thermique. Ces déploiements valident des systèmes de plusieurs gigawattheures, ancrant les chaînes d'approvisionnement et les cadres d'autorisation qui bénéficient à d'autres régions européennes planifiant des rénovations similaires. Les investisseurs étiquettent de plus en plus le marché du stockage d'énergie thermique comme une classe d'actifs d'énergie de district plutôt que comme une technologie expérimentale.

Mandats de Récupération de la Chaleur Résiduelle Industrielle

La Directive européenne sur les Émissions Industrielles oblige les grandes usines à capturer la chaleur basse qualité d'ici 2027, et le Programme Top Runner du Japon étend des obligations similaires à l'industrie lourde. Les modules de stockage d'énergie thermique permettent le décalage temporel de la chaleur d'échappement des procédés discontinus, la mettant en adéquation avec la demande continue et offrant des retours sur investissement en économies de carburant de 15 à 25 % en moins de cinq ans. Les cimenteries et les aciéries adoptent des batteries en briques réfractaires ou en sable fonctionnant au-dessus de 1 000 °C, évitant les limites de sécurité des batteries tout en réduisant les émissions de CO₂. Les subventions gouvernementales couvrant jusqu'à 40 % du capex en Allemagne et en Corée du Sud abaissent les obstacles au financement, élargissant la base de clients dans le marché du stockage d'énergie thermique.

Analyse de l'Impact des Freins sur le Marché du Stockage d'Énergie Thermique*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capex élevé des grands réservoirs de sel fondu | -1.3% | Mondial, en particulier pour les projets à l'échelle des fournisseurs d'énergie | Court terme (≤ 2 ans) |

| Concurrence des batteries lithium-ion et à flux à faible coût | -0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Absence de piles de revenus bancables pour le stockage d'énergie thermique en autoconsommation | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les matériaux à changement de phase de haute pureté | -0.6% | Mondial, concentré dans les centres de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex Élevé des Grands Réservoirs de Sel Fondu

Les champs de sel fondu à l'échelle des fournisseurs d'énergie coûtent entre 15 et 25 USD par kWh, principalement en raison des contenants en acier inoxydable et des mélanges de sel résistants à la corrosion. Le faible historique d'exploitation maintient les fournisseurs de dette prudents, poussant les projets vers des capitaux propres à prix plus élevé qui augmentent les taux de rendement minimum. La garantie de prêt de 305 millions USD du Département de l'Énergie des États-Unis pour un déploiement en 2025 signale une confiance croissante du secteur public mais n'a pas encore matériellement compressé les écarts de financement. Les équipementiers explorent des modules de réservoirs préfabriqués et des alliages à faible teneur en chrome qui pourraient réduire le capex de 20 % d'ici 2027, mais les économies à court terme restent un frein pour certaines offres du marché du stockage d'énergie thermique.

Concurrence des Batteries Lithium-Ion et à Flux à Faible Coût

Les prix des modules lithium-ion ont chuté de 85 % entre 2010 et 2024 et continuent de baisser de 10 à 15 % chaque année, permettant aux batteries de dominer les services de réseau inférieurs à 8 heures.[3]Source : Laboratoire National du Nord-Ouest du Pacifique, "Tendances des Coûts des Batteries," pnnl.gov Les batteries à flux ajoutent de la profondeur en permettant un cyclage illimité, attirant des contrats de régulation de fréquence que le stockage d'énergie thermique poursuit rarement. Pour des durées supérieures à 10 heures, cependant, les coûts du lithium-ion augmentent fortement et l'exposition de la chaîne d'approvisionnement aux prix du nickel et du lithium croît, renforçant la compétitivité du stockage d'énergie thermique dans le marché du stockage d'énergie thermique. L'approvisionnement spécifique à la technologie — batteries pour la réponse rapide, stockage d'énergie thermique pour le stockage à haute température ou multi-journalier — est de plus en plus courant, limitant la substitution directe mais plafonnant toujours la pénétration du stockage d'énergie thermique dans les niches de courte durée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Stockage d'Énergie Thermique

Par Matériau de Stockage :

Les Matériaux à Changement de Phase et les Supports Solides Accélèrent l'AdoptionLes leaders du marché ont continué à favoriser le sel fondu, qui a conservé 45,40 % des revenus en 2025, mais les matériaux à changement de phase (MCP) devraient capter une part disproportionnée des nouvelles installations en croissant à un TCAC de 15,6 %. Les MCP compacts réduisent l'empreinte d'installation jusqu'à 40 %, facilitant l'implantation dans les installations commerciales et poussant la pénétration incrémentale dans le marché du stockage d'énergie thermique. Les supports solides tels que le sable ou le béton progressent rapidement : la batterie de sable de 1 MW/100 MWh de la Finlande a démontré une efficacité de conversion d'énergie de 44 %, validant le stockage multi-journalier à moins de 10 USD par kWh. Les MCP gèrent efficacement les charges de climatisation, en particulier dans les systèmes à base de glace pour les bâtiments commerciaux. Par ailleurs, la capacité des supports solides à maintenir plus de 1 000 °C débloque la fourniture directe de chaleur de procédé industriel sans échangeurs de chaleur coûteux. À mesure que les fournisseurs de modules augmentent leur production, les coûts unitaires devraient converger avec le sel fondu d'ici 2027, renforçant la parité concurrentielle entre les matériaux de stockage dans le marché du stockage d'énergie thermique.

Les formules de sel fondu de deuxième génération tolèrent désormais 565 °C, permettant aux systèmes hybrides sel-plus-particules de se rapprocher des densités thermochimiques. Les fournisseurs regroupent les contrats d'approvisionnement en sel avec des matières premières nitratées recyclées, atténuant la volatilité des prix qui décourageait auparavant les acheteurs. La préférence réglementaire pour les matériaux à faible toxicité, en particulier en Europe, maintient la pertinence des MCP à base d'eau pour l'écrêtage des pointes CVC même si leur densité énergétique est inférieure à d'autres formules chimiques. Dans l'ensemble, la sélection par les clients devient orientée par l'application : les MCP pour les pics de refroidissement des espaces, le sel fondu pour la charge de base CSP, et le sable pour les fours industriels à température extrême, élargissant les ensembles d'options dans le marché du stockage d'énergie thermique.

Par Technologie :

Le Stockage Thermochimique Dépasse le Stade de la DémonstrationLes technologies à chaleur sensible — fosses d'eau, réservoirs de sel fondu, briques réfractaires — ont conservé 73,20 % des revenus de 2025 grâce à des performances éprouvées et une exploitation et maintenance simples. Pourtant, les systèmes thermochimiques devraient enregistrer un TCAC de 17,1 % jusqu'en 2031, le plus rapide dans le marché du stockage d'énergie thermique, car ils offrent une densité volumique trois fois plus élevée et une autodécharge négligeable. Les unités pilotes basées sur des cycles d'hydrates de sel dépassent désormais 1 MWh, et les boucles d'oxydo-réduction d'oxydes métalliques approchent des tests de décharge de 100 heures. En comparaison, les solutions à chaleur latente utilisant des MCP d'origine biologique comblent le fossé de complexité en offrant des densités énergétiques doubles de celles de la chaleur sensible sans réacteurs chimiques actifs.

Des recherches à l'Université Technologique de Kaunas ont montré des capsules thermochimiques intégrées dans le sol qui se retrofittent sous les bâtiments existants, éliminant l'infrastructure de réservoir séparé et réduisant les coûts d'installation. L'intégration d'un logiciel de contrôle basé sur l'IA optimise la charge lorsque le curtailment des énergies renouvelables augmente, améliorant l'empilement des revenus issus de l'arbitrage énergétique et des contrats de fourniture de chaleur. À mesure que les fournisseurs thermochimiques atteignent ≥95 % d'efficacité aller-retour dans des plages de température ciblées, les entreprises EPC commencent à proposer des prix clé en main pour des blocs de 5 à 10 MWh, renforçant les perspectives de commercialisation et élargissant l'empreinte du secteur du stockage d'énergie thermique.

Par Application :

La Chaleur de Procédé Industriel Dépasse la Croissance de la Production d'ÉlectricitéLa production d'électricité a conservé 41,30 % des revenus en 2025, principalement parce que les projets CSP constituent toujours l'épine dorsale des installations de plusieurs centaines de mégawatts. Pourtant, la chaleur de procédé industriel progresse à un TCAC de 14,9 %, le véritable moteur de croissance du marché du stockage d'énergie thermique. Les aciéries, cimenteries et usines chimiques adoptent des résistances chauffantes en briques réfractaires ou des batteries de sable pour découpler le fonctionnement des fours des prix de l'électricité, réduisant les émissions de Scope 1 en remplaçant le gaz naturel. Les réglementations sur la récupération de chaleur résiduelle dans l'UE et en Corée du Sud favorisent les retrofits qui fournissent de la vapeur à basse pression ou de l'air chaud directement à partir de la chaleur stockée.

Les opérateurs d'énergie de district ajoutent des étangs de stockage d'énergie thermique saisonniers pour augmenter la part solaire et biomasse dans les réseaux à combustibles mixtes, tandis que les propriétaires de l'immobilier commercial installent des réservoirs de glace pour éviter les charges de pointe CVC. Les bâtiments représentent des mégawattheures absolus plus faibles mais offrent des retrofits à haute marge, les rendant attrayants pour les start-ups proposant des unités modulaires. Les bases avancées d'opérations militaires et les îles éloignées déploient des systèmes thermiques conteneurisés couplés au photovoltaïque pour réduire la dépendance au diesel, ajoutant une visibilité de niche mais stratégique au marché du stockage d'énergie thermique.

Par Utilisateur Final :

Les Sites Commerciaux et Industriels Élargissent leur Portefeuille d'AutoconsommationLes fournisseurs d'énergie sont restés les principaux acheteurs avec 58,20 % des revenus de 2025 car leurs actifs CSP à grande échelle et de chauffage urbain sont capitalistiques. Cependant, les clients commerciaux et industriels (C&I) devraient croître à un TCAC de 14,1 %, érodant progressivement la part des fournisseurs d'énergie dans le marché du stockage d'énergie thermique. Les charges de pointe élevées dans les réseaux urbains incitent les installations C&I à stocker l'électricité hors pointe sous forme d'énergie thermique, déplaçant la consommation en période de pointe. Les usines de transformation alimentaire utilisent des entrepôts frigorifiques à MCP pour maintenir l'intégrité des produits lors des pannes de réseau. Les fabricants de semi-conducteurs intègrent des batteries de sable pour stabiliser la chaleur de procédé, assurant le rendement des produits et ajoutant des crédits de résilience dans le cadre d'audits conformes aux normes ISO.

Les acteurs industriels favorisent le stockage d'énergie thermique car les systèmes peuvent fournir de la chaleur à haute température et une alimentation de secours lorsqu'ils sont couplés à des turbines ou à des piles à combustible à oxyde solide. Les modèles de financement évoluent du capex vers des contrats de chaleur en tant que service, regroupant le stockage, la fourniture de chaleur et les garanties de performance, ce qui abaisse les barrières à l'adoption pour les entreprises de taille moyenne. Par conséquent, le secteur du stockage d'énergie thermique est prêt pour une pénétration plus profonde dans les installations d'autoconsommation où des piles de revenus à valeurs multiples créent un retour sur investissement rapide.

Analyse Géographique

Marché du Stockage d'Énergie Thermique en Europe

L'Europe a contrôlé 34,60 % des revenus mondiaux en 2025 en exploitant des systèmes de chauffage urbain matures, des politiques carbone strictes et de généreuses subventions pour les réseaux de chaleur. Le fonds de modernisation allemand de 3 milliards EUR (3,3 milliards USD) accélère l'adoption du stockage thermique en fosse, tandis que l'objectif danois de 50 % de couverture par le chauffage urbain d'ici 2030 implique des réservoirs saisonniers de plusieurs gigawattheures. Le décalage saisonnier en Scandinavie entre l'abondante énergie solaire estivale et les besoins en chaleur hivernale rend le stockage d'énergie thermique indispensable, poussant les opérateurs de réseaux à se procurer des systèmes modulaires à base de sable ou de fosses d'eau. Les exigences de performance des bâtiments classent désormais le stockage de chaleur de longue durée comme infrastructure critique, normalisant les processus d'approvisionnement et élargissant le marché du stockage d'énergie thermique auprès des services publics municipaux.

Marché du Stockage d'Énergie Thermique en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,4 % jusqu'en 2031, portée par l'objectif de stockage de 30 GW de la Chine et les mandats indiens sur le solaire à concentration thermique qui exigent huit heures de stockage d'énergie thermique. Les chaînes d'approvisionnement nationales en Chine réduisent les coûts des réservoirs à sel fondu de 18 % par rapport aux systèmes importés, renforçant la compétitivité-prix sur le marché du stockage d'énergie thermique. Les zones d'énergie renouvelable en Australie accordent une interconnexion accélérée au réseau aux projets intégrant le stockage d'énergie thermique, et les approbations pilotes pour les batteries en brique réfractaire dans les mines industrielles apportent des preuves de concept. Le Japon et la Corée du Sud se concentrent sur la récupération de chaleur résiduelle à haute température dans les complexes sidérurgiques et pétrochimiques, en tirant parti de régimes d'amortissement favorables pour remplacer le GNL importé par de l'énergie solaire stockée ou de l'électricité du réseau.

Marché du Stockage d'Énergie Thermique en Amérique du Nord

L'Amérique du Nord bénéficie de la loi sur la réduction de l'inflation, qui prévoit un crédit d'impôt à l'investissement de 30 % pour le stockage thermique qualifié. Le plan Clean Power 2030 de la Californie impose le stockage d'énergie thermique dans les nouveaux appels d'offres solaires des services publics, et les codes de décarbonation des bâtiments de New York favorisent le stockage haute densité pour la rénovation du chauffage des espaces. La garantie de prêt de 305 millions USD du Département américain de l'Énergie accordée à un projet à grande échelle a signalé un soutien fédéral qui atténue la perception du risque par les prêteurs. Des clients industriels tels que les opérateurs de centres de données testent des batteries à sable pour recycler la chaleur résiduelle des serveurs en chauffage des installations, illustrant un moteur côté demande qui complète les achats des services publics et élargit la base adressable du marché du stockage d'énergie thermique.

Paysage réglementaire

L'adoption du stockage d'énergie thermique (TES) est de plus en plus liée aux politiques de décarbonation de la chaleur et de l'électricité, à travers un ensemble de directives contraignantes, de législations au niveau des États et de normes techniques. En Europe, la directive (UE) 2023/2413 (RED III) établit des exigences en matière de chaleur renouvelable et de flexibilité des systèmes pour la période 2026-2030, ce qui soutient la modernisation des réseaux de chauffage et de refroidissement urbains, où le stockage en bassin et en cuve améliore l'efficacité du réseau et facilite l'intégration d'une plus grande part d'énergies renouvelables. Aux États-Unis, la réglementation de l'énergie de réseau reste fragmentée, mais l'État de New York a fait progresser les travaux politiques sur les réseaux thermiques de services publics (TENs). La législation du Rhode Island (Utility Thermal Energy Network and Jobs Act, en vigueur en 2026) charge la Public Utilities Commission d'établir des cadres d'accès au marché et de recouvrement des coûts pour les réseaux thermiques appartenant aux services publics, tandis que le Colorado SB26-142 indique de manière similaire une orientation statutaire visant à réduire les coûts indirects juridiques et financiers des projets de réseaux thermiques.

Du côté de la conformité et de l'ingénierie, la bancabilité des projets repose de plus en plus sur des spécifications de conception et de performance reconnues. La norme ASME TES-1-2023 fournit un cadre de norme nationale américaine pour la conception, la construction et l'exploitation des systèmes de TES à sels fondus, et la spécification technique IEC TS 62862-2-1:2021 offre des spécifications techniques pour caractériser le TES dans les centrales solaires thermiques, deux référentiels qui soutiennent l'assurance qualité d'ingénierie et la diligence des prêteurs pour les déploiements à l'échelle des services publics. Parallèlement, des notes de politique de l'UE liées à la modernisation du chauffage urbain indiquent que certaines classes de TES à grande échelle ne sont pas explicitement reconnues dans certaines parties du cadre réglementaire, ce qui peut limiter la manière dont la valeur du stockage est captée à travers les mécanismes de flexibilité et de marché, même lorsque des mandats de décarbonation plus larges existent.

Paysage Concurrentiel

Le marché du stockage d'énergie thermique reste modérément fragmenté, avec des start-ups spécialisées dans les technologies en concurrence avec des majors énergétiques diversifiées. Rondo Energy a levé 107 millions USD et a signé un accord de déploiement à l'échelle du gigawatt avec Saudi Aramco, démontrant la primauté de la démonstration commerciale sur l'innovation en laboratoire. Le partenariat de Sulzer en 2025 avec Hyme Energy reflète la façon dont les acteurs établis associent leur expertise EPC avec des modules de stockage d'énergie thermique de nouvelle génération pour soumissionner des contrats de chaleur de procédé clé en main. Siemens Energy pivote de portefeuilles centrés sur les turbines vers l'intégration de batteries de sable, attendant des déploiements de première vague dans des usines chimiques européennes à partir de 2026.

Les fournisseurs se différencient principalement sur le coût actualisé, la température de fonctionnement et la modularité. En tirant parti de matières premières ubiquitaires et de presses à briques automatisées, les systèmes à base de briques réfractaires et de sable ciblent un coût inférieur à 10 USD par kWh. Les acteurs établis du sel fondu défendent leur position avec des références éprouvées de plusieurs centaines de MW et des récepteurs solaires intégrés. Les start-ups thermochimiques comme Antora Energy capitalisent sur une densité énergétique trois fois supérieure pour remporter des sites industriels contraints en espace. Les acquisitions stratégiques augmentent ; par exemple, un grand groupe pétrolier et gazier a acquis un fournisseur de MCP début 2025 pour sécuriser la propriété intellectuelle et diversifier ses actifs en énergie propre.

En 2025, les cinq premiers fournisseurs représentent environ 35 % de la capacité installée ; le reste est réparti entre des dizaines de spécialistes régionaux. Les partenariats entre équipementiers et grands groupes de construction sont essentiels car le coût d'installation égale souvent ou dépasse le coût des composants. Par conséquent, le champ concurrentiel favorise les entreprises capables de fournir à la fois la technologie et des preuves de bancabilité, ce qui accélère la diligence raisonnable des prêteurs et renforce le financement en phase avancée pour les grands projets du marché du stockage d'énergie thermique.

Leaders du Secteur du Stockage d'Énergie Thermique

Siemens Energy AG

Abengoa SA

Aalborg CSP A/S

BrightSource Energy Inc.

CALMAC Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché du Stockage d'Énergie Thermique

- Aalborg CSP A/S

- Abengoa SA (ENGIE CSP)

- BrightSource Energy Inc.

- Siemens Energy AG

- CALMAC Corp.

- EVAPCO Inc.

- SaltX Technology Holding AB

- Trane Technologies plc

- Rondo Energy

- Antora Energy

- Brenmiller Energy

- Hyme Energy

- Energy Nest (Aker Solutions)

- Malta Inc.

- Terrafore Technologies LLC

- Vantaa Energy Ltd.

- SR Energy

- Baltimore Aircoil Company (BAC)

- Burns & McDonnell

- Ice Energy

- Additional validated firms

Lire l'analyse des entreprises du Marché du Stockage d'Énergie Thermique

Opportunités de marché et perspectives d'avenir

L'électrification de la chaleur de procédé industriel et la modernisation des réseaux de chaleur créent les opportunités les plus concrètes pour le stockage d'énergie thermique, au-delà des déploiements traditionnels de sels fondus liés au CSP. Les sites industriels à demande de chaleur continue passent des projets pilotes aux systèmes à échelle commerciale, comme l'illustre l'annonce par Antora Energy et POET de la mise en service d'un système de stockage d'énergie thermique de 5 GWh à l'usine de bioprocédés de POET à Big Stone City, dans le Dakota du Sud, en mai 2026, le projet ayant été réalisé en moins de 12 mois. En Europe, Rondo Energy et Covestro ont posé la première pierre en janvier 2026 d'un système de stockage d'énergie thermique de 100 MWh sur le site chimique de Covestro à Brunsbuttel, renforçant la tendance vers des contrats d'approvisionnement en chaleur en aval du compteur et sur site, qui évitent les contraintes de durée et de température du stockage électrochimique.

Un second axe d'opportunité concerne les démonstrations soutenues par des politiques et des programmes qui réduisent le risque technique et commercial pour les nouveaux supports de stockage et architectures de systèmes. Le Department of Energy des États-Unis et la California Energy Commission continuent de financer des travaux à l'échelle pilote portant sur des approches de stockage thermique à base de particules, d'eau pressurisée et de soufre, favorisant la réplication de conceptions validées et le partage d'enseignements d'intégration dans les installations industrielles. Dans le chauffage urbain, les hausses de chaleur renouvelable induites par RED III et les programmes nationaux de modernisation des réseaux (y compris le financement de la modernisation du chauffage urbain allemand mentionné dans le contexte du rapport) maintiennent le TES saisonnier et pluri-journalier visible dans les marchés publics municipaux, même lorsque la reconnaissance explicite de certains types de TES à grande échelle reste inégale. Ces preuves de concept et structures de programmes indiquent une demande pratique pour l'installation modulaire standardisée, la conception de tarifs et grilles tarifaires des services publics pour la charge du stockage thermique, et les rénovations industrielles visant la bande de température moyenne de 100-300 °C mise en avant dans la littérature récente pour l'Europe.

Développements récents dans le secteur du Marché du Stockage d'Énergie Thermique

- Mai 2026 : Antora Energy et POET ont annoncé la mise en service d'un système de stockage d'énergie thermique de 5 GWh à l'usine de bioprocédés de POET à Big Stone City, dans le Dakota du Sud, la construction ayant été achevée en moins de 12 mois. Le projet associe le stockage à une structure tarifaire électrique habilitante, ajoutant un modèle reproductible pour les sites industriels ayant besoin d'une chaleur ferme et bas carbone sans recourir au stockage électrochimique longue durée.

- Février 2026 : Brenmiller Energy a annoncé l'achèvement des travaux électriques du projet de stockage d'énergie thermique Tempo Beverages en Israël, permettant une électrification complète et faisant progresser le site vers les activités de mise en service. Cette étape souligne l'importance croissante accordée par le marché aux étapes d'intégration clé en main (électricité, systèmes de contrôle et équipements auxiliaires) qui transforment le TES d'une simple fourniture d'équipement en une livraison d'actif opérationnel pour les utilisateurs industriels de chaleur.

- Novembre 2025 : Nostromo Energy et Olivine ont annoncé la participation du stockage d'énergie thermique aux marchés de gros de l'énergie via le système IceBrick de Nostromo, le positionnant comme une ressource autonome plutôt que comme un simple actif de CVC en aval du compteur. La participation au marché de gros élargit les voies de monétisation du TES orienté bâtiment en connectant le stockage thermique aux services réseau et aux signaux de répartition.

Marché du Stockage d'Énergie Thermique Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché du stockage d'énergie thermique est défini comme les revenus générés par les systèmes qui stockent la chaleur ou le froid pour une utilisation ultérieure, y compris le stockage sensible, latent et thermochimique utilisé dans les applications de production d'électricité et de chauffage et refroidissement.

Exclusions du périmètre : ce dimensionnement n'inclut pas le stockage général par batteries électriques, les équipements de CVC autonomes sans fonction de stockage, ni les équipements auxiliaires qui ne font pas partie de la vente du système de stockage.

Aperçu de la segmentation

- Par Matériau de Stockage

- Sel Fondu

- Eau/Eau Chaude

- Glace/Eau Glacée

- Matériaux à Changement de Phase (MCP)

- Supports Solides (Béton, Sable, Briques)

- Autres

- Par Technologie

- Stockage par Chaleur Sensible

- Stockage par Chaleur Latente

- Stockage Thermochimique de Chaleur

- Par Application

- Production d'Électricité (CSP, Intégré au Réseau)

- Chauffage Urbain

- Chaleur de Procédé Industriel

- Climatisation des Bâtiments CVC

- Autres Niches (Écrêtage des Pointes, Militaire, etc.)

- Par Utilisateur Final

- Fournisseurs d'Énergie

- Commercial et Industriel

- Résidentiel

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par des informations publiques qui aident à définir les limites du marché et fournissent des points de référence sur le déploiement du stockage d'énergie, la demande thermique et l'intégration des énergies renouvelables. Les sources habituellement examinées comprennent l'Agence internationale de l'énergie (AIE), l'US Energy Information Administration (EIA), Eurostat, l'Agence internationale pour les énergies renouvelables (IRENA) et les statistiques commerciales d'UN Comtrade pour les flux d'équipements pertinents.

Parallèlement, nous utilisons les rapports annuels d'entreprises largement disponibles, les présentations aux investisseurs, les annonces de projets et la presse reconnue pour suivre comment des applications telles que le refroidissement urbain, la récupération de chaleur industrielle et l'énergie solaire concentrée sont financées et construites. Certains abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets et une base de données de flux d'importation-exportation au niveau des expéditions sont utilisés pour recouper les calendriers de projets, le positionnement des produits et l'orientation des prix. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des points en suspens.

Entretiens primaires et enquêtes

Les enseignements tirés d'entretiens d'experts et d'enquêtes structurées sont utilisés pour éprouver le modèle, en particulier lorsque l'économie des projets et les taux d'adoption évoluent rapidement selon les régions. Nous échangeons avec un ensemble de développeurs, de parties prenantes côté EPC, de fournisseurs de systèmes de stockage thermique et de grands utilisateurs finaux, puis nous réconcilions les différences entre l'APAC, l'EMEA et les Amériques afin de réduire les biais géographiques dans les hypothèses.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Direction générale : 17 % | APAC : 45 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement et prévisions de marché

Le modèle central est construit selon une approche descendante (top-down), où les indicateurs de demande d'énergie et de chaleur, les ajouts de capacité renouvelable et les signaux de déploiement liés aux politiques sont utilisés pour reconstituer le bassin de demande adressable pour le décalage thermique et l'écrêtement des pointes. Une fois ce bassin de demande constitué, nous corroborons les résultats à l'aide d'approximations ascendantes sélectives, telles que des comptages d'échantillons de projets par application, des fourchettes de durée de stockage typiques et des vérifications ASP x volume issues des discussions avec les fournisseurs et les canaux de distribution, puis nous ajustons les totaux lorsque les deux approches ne concordent pas.

Les données d'entrée qui comptent généralement dans ce marché comprennent l'activité de nouveaux projets CSP où le stockage en sels fondus est associé à la production, les extensions du refroidissement urbain dans les villes à forte charge de refroidissement, les programmes de décarbonation de la chaleur de procédé industriel, les fourchettes de durée de stockage signalées par application, et l'évolution des prix observée pour les supports de stockage et l'intégration des systèmes. Pour les prévisions, une analyse de scénarios est utilisée afin que l'adoption puisse fluctuer selon différentes conditions de soutien politique et de prix des combustibles, et les pondérations des scénarios sont affinées sur la base des attentes d'experts recueillies lors des entretiens. Lorsque la visibilité ascendante est limitée dans les petits pays, nous utilisons des indicateurs de substitution tels que les taux de déploiement et l'intensité d'installation, puis nous revérifions la pénétration implicite avec des experts avant de finaliser.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les pipelines de projets, le rythme de déploiement régional et le déplacement de mix implicite entre la production d'électricité et le chauffage et refroidissement. Si une valeur aberrante apparaît, nous réexaminons les hypothèses sous-jacentes aux prix, au calendrier de déploiement et aux parts régionales, et déclenchons des appels de suivi lorsque l'écart ne peut être expliqué par des preuves publiques.

Avant validation finale, le travail passe par un examen analyste en plusieurs étapes afin que la logique de calcul, les unités et les conversions soient cohérentes entre les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les perspectives, tels que des évolutions politiques majeures ou l'attribution de projets d'envergure. Juste avant la livraison, nous effectuons une nouvelle vérification afin que les clients reçoivent la vision la plus actuelle, appuyée par les mêmes étapes reproductibles.

Dimensionnement du marché mondial du stockage d'énergie thermique de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour le stockage d'énergie thermique peuvent différer considérablement, même lorsque le nom du sujet semble identique, car chaque éditeur trace le périmètre d'une manière légèrement différente puis applique des hypothèses de prix et d'adoption différentes. Des différences apparaissent également en fonction de l'année de référence choisie, du moment de calcul des taux de change, et de la fréquence à laquelle les pipelines de projets et les ASP sont actualisés.

Certaines estimations intègrent une valeur adjacente plus large, telle que des équipements de CVC sans stockage ou des catégories plus vastes de stockage d'énergie, ce qui peut faire varier le total à la hausse ou à la baisse selon ce qui est inclus. Dans le modèle de Mordor Intelligence, les revenus ne sont comptabilisés que pour les systèmes et solutions de stockage thermique liés au stockage sensible, latent et thermochimique dans la production d'électricité et le chauffage et refroidissement, et le stockage électrique général ainsi que le CVC sans stockage sont exclus afin que le bassin de demande reste traçable aux besoins de décalage thermique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,04 milliards USD (2026) | |

| Éditeur sectoriel A | 7,09 milliards USD (2025) | Utilise une année de référence et une fenêtre de prévision différentes et offre une clarté limitée dans le résumé public quant à la manière dont les pipelines de projets installés et les mises à jour de prix sont validés d'une année sur l'autre, ce qui peut décaler le point de départ. |

| Éditeur sectoriel B | 2,51 milliards USD (2025) | Le chiffre publié semble refléter en pratique un périmètre de revenus comptabilisés plus étroit, excluant probablement une partie des déploiements à l'échelle des services publics et certaines configurations de systèmes, et l'aperçu public n'explicite pas la logique d'inclusion complète. |

L'écart observé dans le tableau provient principalement de ce qui est comptabilisé comme revenu de stockage et de la manière dont les prix de l'année de référence et le calendrier des projets sont traités. En rattachant la taille du marché à des signaux clairs de demande par application, puis en vérifiant ces totaux par des contrôles de réalité de prix et de volume côté fournisseurs, le chiffre final reste explicable et reproductible pour la prise de décision.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du stockage d'énergie thermique ?

La taille du marché du stockage d'énergie thermique a atteint 8,04 milliards USD en 2026 et devrait croître jusqu'à 11,87 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement dans ce marché ?

Les matériaux à changement de phase devraient enregistrer un TCAC de 15,6 %, le plus élevé parmi les segments de matériaux de stockage.

Pourquoi la chaleur de procédé industriel est-elle un moteur de croissance majeur ?

Les mandats réglementaires pour la récupération de chaleur résiduelle et la nécessité de solutions de décarbonisation à haute température poussent les applications de chaleur de procédé à un TCAC de 14,9 % jusqu'en 2031.

Comment les systèmes à sel fondu se comparent-ils aux batteries lithium-ion en termes de coût ?

Bien que les réservoirs à sel fondu nécessitent un capex initial plus élevé, leur coût par kilowattheure stocké peut être inférieur à celui du lithium-ion pour des durées de décharge supérieures à 8 heures.

Quelle région est en tête du marché aujourd'hui, et laquelle connaît la croissance la plus rapide ?

L'Europe est en tête avec 34,60 % des revenus, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,4 %.

Quelles innovations pourraient perturber les prix futurs ?

Les batteries thermiques à base de sable ciblant un coût inférieur à 10 USD par kWh promettent de remodeler les structures de coûts et de supprimer les contraintes de la chaîne d'approvisionnement en lithium.

Dernière mise à jour de la page le: