Taille et part du marché de l'énergie géothermique en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

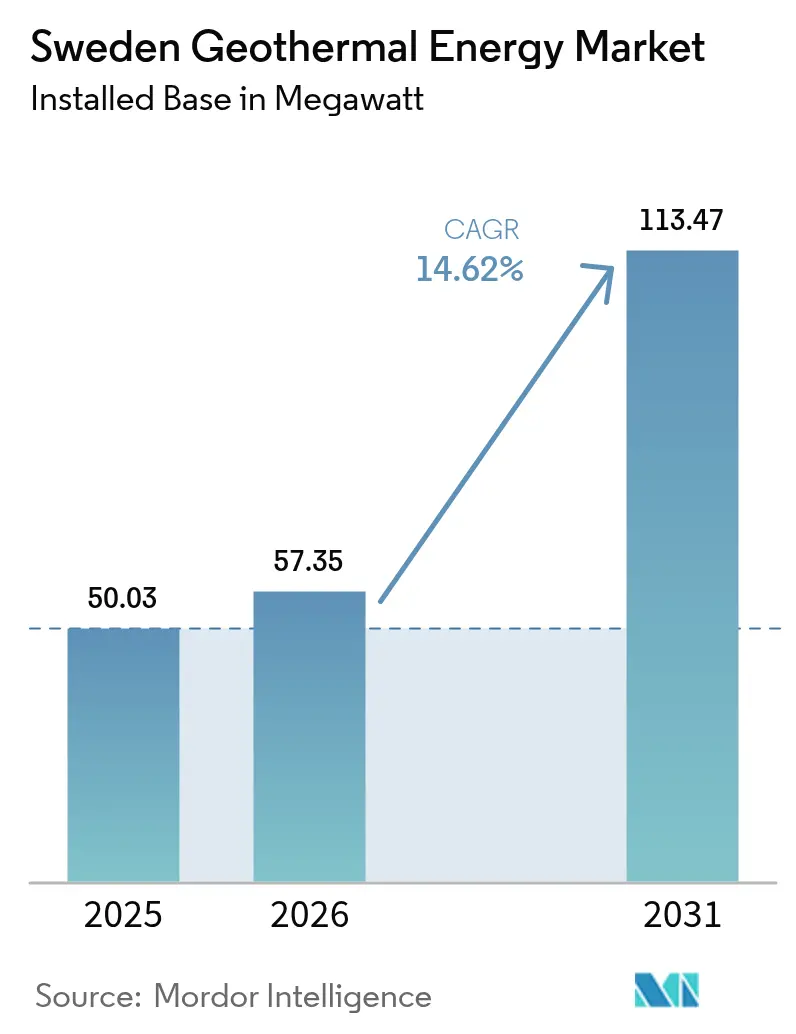

| Taille du marché de l'année de base (2025) | 50.03 mégawatt |

| Volume du Marché (2026) | 57.35 mégawatt |

| Volume du Marché (2031) | 113.47 mégawatt |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie géothermique en Suède par Mordor Intelligence

Le marché de l'énergie géothermique en Suède était évalué à 50,03 mégawatts en 2025 et devrait croître de 57,35 mégawatts en 2026 pour atteindre 113,47 mégawatts d'ici 2031, à un CAGR de 14,62 % durant la période de prévision (2026-2031).

L'alignement solide des politiques avec l'objectif de neutralité carbone de 2045, la hausse des coûts de chauffage aux combustibles fossiles et les incitations premium à la chaleur verte convergent pour accélérer l'adoption dans les segments résidentiel, commercial et municipal. Les pompes à chaleur géothermiques constituent un point d'entrée accessible, tandis que les systèmes en boucle fermée et les systèmes géothermiques améliorés (SGE) établissent une voie vers des ressources plus profondes capables de fournir une production thermique de base et, à terme, une production électrique. Un écosystème de financement en pleine maturité, illustré par la levée de fonds de 53 millions d'euros réalisée par Baseload Capital, réduit le risque perçu et témoigne d'une confiance institutionnelle croissante. Parallèlement, les marchés publics du secteur public et les accords d'achat d'énergie (PPA) d'entreprises pour une chaleur renouvelable disponible 24h/24 et 7j/7 ajoutent une visibilité à long terme sur les revenus, ce qui soutient les programmes de forage à forte intensité capitalistique.

Principaux enseignements du rapport

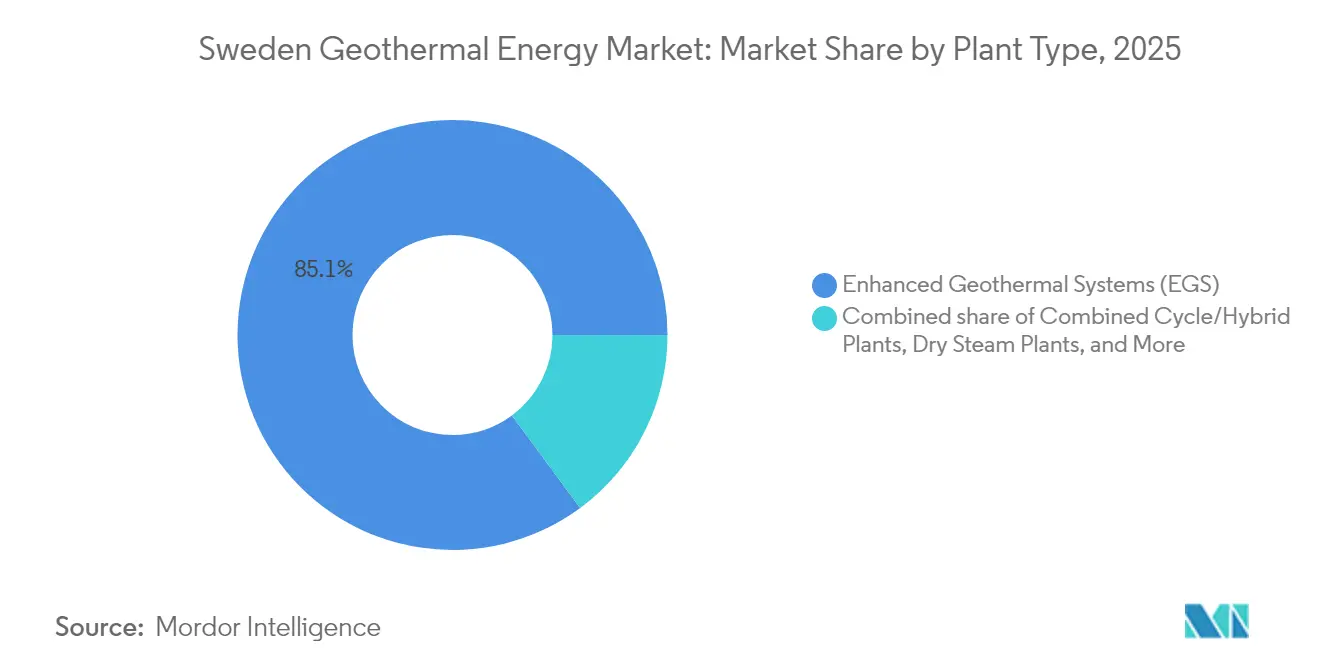

- Par type de centrale, les systèmes géothermiques améliorés (SGE) ont dominé avec 85,12 % de la part de marché de l'énergie géothermique en 2025 ; les centrales à cycle combiné/hybrides devraient se développer à un CAGR de 24,35 % jusqu'en 2031.

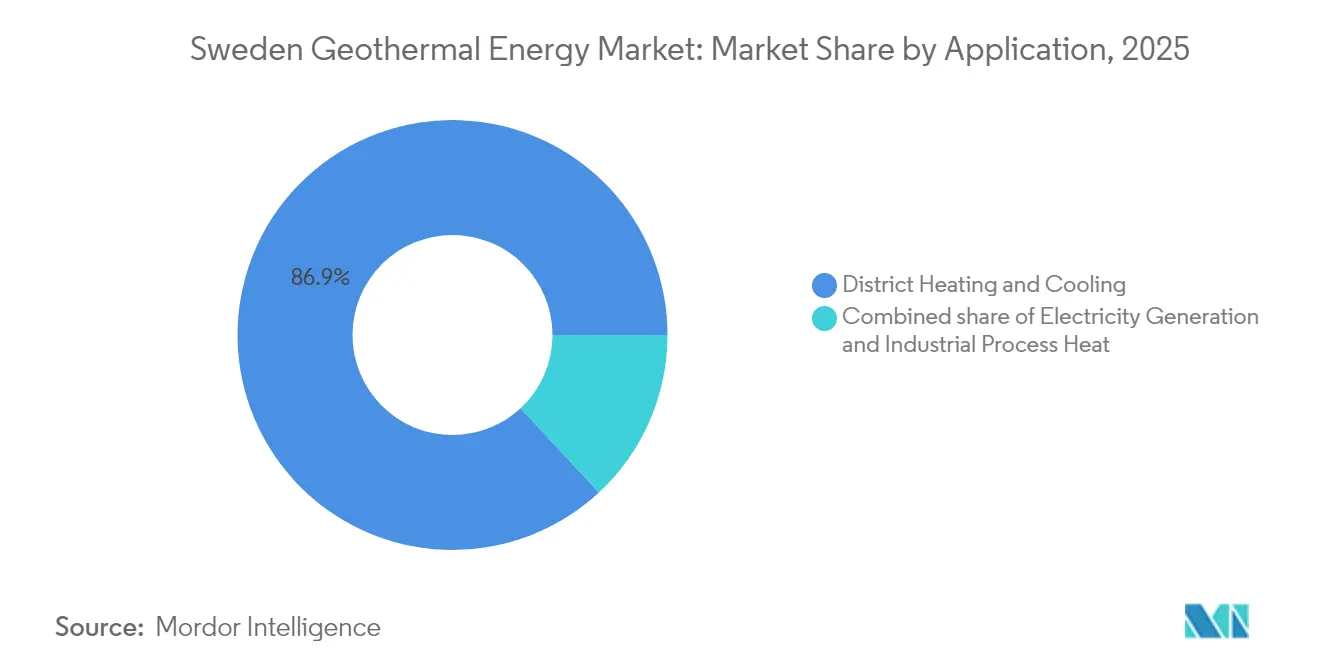

- Par application, le chauffage et le refroidissement urbains ont capté 86,92 % de la part des revenus en 2025 ; la production d'électricité devrait progresser à un CAGR de 27,55 % jusqu'en 2031.

- Baseload Capital, Climeon et LKAB ont représenté ensemble une part majeure de la capacité installée sur le marché de l'énergie géothermique en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie géothermique en Suède

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des subventions à la chaleur verte dans le cadre du Programme de politique climatique de la Suède | 2.8% | National, avec une adoption plus élevée dans les municipalités du sud | Moyen terme (2 à 4 ans) |

| Codes énergétiques stricts pour les bâtiments stimulant les rénovations de pompes à chaleur géothermiques | 2.4% | National, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| PPA d'entreprises pour une chaleur renouvelable 24h/24 et 7j/7 menés par des opérateurs de centres de données | 2.1% | Stockholm, Göteborg et pôles industriels | Moyen terme (2 à 4 ans) |

| Baisse rapide des coûts des appareils de forage géothermique en boucle fermée | 1.7% | National, avec une adoption précoce dans le sud de la Suède | Long terme (≥ 4 ans) |

| Reconversion des mines inactives pour l'extraction de fluide géothermique à basse enthalpie | 1.5% | Régions minières du nord de la Suède | Long terme (≥ 4 ans) |

| Mandats de décarbonation du chauffage urbain dans ≥30 municipalités | 1.3% | Centres urbains dotés de réseaux de chauffage urbain existants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des subventions à la chaleur verte dans le cadre du Programme de politique climatique de la Suède

Des subventions à l'investissement renforcées allant jusqu'à 30 000 SEK par installation, combinées à l'augmentation en mai 2025 des déductions fiscales ROT à 50 % des coûts de main-d'œuvre, réduisent les dépenses totales à la charge des ménages pour les systèmes résidentiels de près de 40 %.[1]Government Offices of Sweden, "Enhanced ROT Tax Deduction Rules", regeringen.se Les programmes municipaux de Lund et Växjö complètent les subventions nationales en récompensant les compagnies de chauffage urbain qui intègrent des boucles géothermiques peu profondes dans les nouveaux réseaux à basse température. Le fait de conditionner l'éligibilité à des gains d'efficacité vérifiables renforce la focalisation sur les technologies géothermiques, qui offrent les performances COP saisonnières requises. L'imminence de la date limite de candidature de 2025 stimule la demande à court terme tout en ancrant la chaleur géothermique dans la feuille de route de décarbonation à long terme de la Suède.

Codes énergétiques stricts pour les bâtiments stimulant les rénovations de pompes à chaleur géothermiques

Des réglementations révisées imposent une haute efficacité lors des rénovations importantes, écartant de fait les chaudières au fioul et au gaz pour la plupart des bâtiments urbains. Les maisons individuelles, qui consomment 35 % de l'énergie nationale de chauffage, offrent des sites de forage attractifs, tandis que les grands actifs commerciaux adoptent des boucles intégrées de chauffage-refroidissement qui maximisent les facteurs de capacité annuels. La conformité étant requise dans le cadre des cycles de rénovation planifiés, les installateurs bénéficient d'un programme de rénovation transparent sur trois à cinq ans, ce qui stabilise les carnets de commandes et soutient l'expansion de la main-d'œuvre. Les règles fondées sur la performance permettent aux architectes de comparer les différentes options bas carbone, mais les pompes géothermiques l'emportent souvent sur le coût du cycle de vie.

PPA d'entreprises pour une chaleur renouvelable 24h/24 et 7j/7 menés par des opérateurs de centres de données

Stockholm Data Parks et Multigrid vendent la chaleur récupérée des serveurs aux réseaux municipaux à 0,03 EUR par kWh, soit près de 55 % en dessous du tarif moyen de chauffage urbain suédois en 2024. Le campus SEK 18 milliards d'EcoDataCenter à Östersund associe le chauffage géothermique à des serres de qualité alimentaire, garantissant de faibles coûts opérationnels et des réductions emblématiques des émissions de scope 1. Ces PPA à long terme soutiennent la bancabilité des grandes boucles géothermiques et ouvrent la voie à des accords similaires dans les pôles sidérurgiques, papetiers et chimiques en quête de chaleur de procédé renouvelable en continu.

Baisse rapide des coûts des appareils de forage géothermique en boucle fermée

La gamme de compresseurs X-Air+ d'Atlas Copco réduit la consommation de carburant de 30 % par rapport aux modèles précédents, tandis que l'appareil de manutention de tiges de HARDAB ramène les besoins en personnel à un seul opérateur.[2]Atlas Copco, "X-Air+ Compressors for Geothermal Drilling", atlascopco.com Les conceptions en boucle fermée contournent le risque de perméabilité, élargissant la base de ressources au bouclier cristallin de la Suède. La parité des coûts avec les chaudières à gaz se profile d'ici 2028 pour les projets de moyenne envergure, catalysant l'adoption dans les municipalités dépourvues de formations sédimentaires. La localisation de la fabrication d'appareils de forage renforce la résilience de la chaîne d'approvisionnement et fait de la Suède un pôle d'exportation d'équipements géothermiques de qualité nordique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX de forage exploratoire élevé dans des conditions de substrat rocheux dur | -2.2% | National, particulièrement sévère dans les régions du centre et du nord | Court terme (≤ 2 ans) |

| Incertitude sur la température des réservoirs en dehors du sud de la Suède | -1.9% | Centre et nord de la Suède | Moyen terme (2 à 4 ans) |

| Pénurie d'équipes spécialisées dans le forage géothermique | -1.6% | National, avec des pénuries aiguës dans les zones reculées | Court terme (≤ 2 ans) |

| Préoccupations du public concernant la microsismicité près des pôles urbains | -1.0% | Stockholm, Göteborg et principales zones urbaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX de forage exploratoire élevé dans des conditions de substrat rocheux dur

Le puits profond de 3 702 m de Lund a coûté plus de 5,5 millions d'euros mais n'a fourni qu'une température de fond de 85 °C, soulignant le risque de coût dans la roche cristalline. Les coûts typiques en roche dure de 1 500 EUR par mètre écrasent la moyenne européenne de 600 EUR, pénalisant les petits développeurs. Les conceptions SGE à puits multiples alourdissent les budgets, ce qui pousse à se tourner vers des solutions en boucle fermée ou d'eau de mine qui atténuent le risque lié aux ressources et réduisent l'intensité capitalistique initiale.

Incertitude sur la température des réservoirs en dehors du sud de la Suède

Les gradients de flux de chaleur descendent à 15 °C par kilomètre sur de vastes parties du centre de la Suède, contre 25 °C en Scanie, ce qui complique les modèles de bancabilité.[3]Geothermal Energy Journal, "Temperature Gradient Variability across the Fennoscandian Shield", geothermal-energy-journal.springeropen.com Les vastes levés géophysiques allongent les délais des projets de plusieurs mois, et les prêteurs exigent des prévisions de production prudentes. Les campagnes de cartographie du secteur public promettent une réduction progressive des risques, mais dans l'attente de leur achèvement, les développeurs s'appuient sur un forage par phases et des flux de revenus hybrides, comme l'association de boucles géothermiques peu profondes à des capteurs solaires thermiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centrale : les SGE dominent le paysage géothermique suédois

Les systèmes géothermiques améliorés (SGE) détenaient 85,12 % de la capacité installée en 2025, faisant d'eux le leader incontesté de la Suède. Leur force provient du substrat rocheux cristallin dur du pays, qui favorise les réservoirs artificiels par rapport aux méthodes hydrothermales traditionnelles. Les centrales à cycle combiné et hybrides sont les étoiles montantes, progressant à un CAGR de 24,35 % jusqu'en 2031, car les opérateurs associent des puits géothermiques à d'autres énergies renouvelables et au stockage thermique pour lisser la production. Les unités à cycle binaire desservent les puits à basse température, tandis que les projets à détente directe restent rares car la Suède manque des ressources très chaudes dont ils ont besoin. Les conceptions en boucle fermée commencent à compléter les SGE en éliminant les risques liés à la circulation des fluides et en ouvrant de nouveaux sites qui semblaient autrefois non rentables.

Les SGE bénéficient du savoir-faire développé dans les industries minières et pétrolières et gazières suédoises. Les travaux du laboratoire de roche dure d'Äspö, par exemple, affinent les techniques de fracturation hydraulique adaptées à la roche cristalline et ajoutent une surveillance en temps réel qui maintient les risques sismiques sous contrôle. Les développeurs s'appuient également sur des contrôles numériques pour surveiller les performances des réservoirs et ajuster les débits à la volée, réduisant ainsi les coûts d'exploitation et les impacts environnementaux. L'intérêt croissant pour les configurations hybrides, où une seule centrale alimente à la fois le réseau électrique et les canalisations de chauffage urbain, illustre la manière dont la Suède cherche à tirer le maximum de valeur de chaque mégawatt de chaleur.

Par application : le chauffage urbain ancre la croissance du marché

Les systèmes de chauffage et de refroidissement urbains représentaient 86,92 % de l'utilisation géothermique en 2025. Les vastes réseaux de canalisations municipales suédois réchauffent déjà plus de la moitié des logements urbains du pays, de sorte que l'intégration de la chaleur géothermique nécessite peu de nouveaux équipements. La production d'électricité est plus modeste aujourd'hui, mais c'est le segment qui progresse le plus vite avec un CAGR de 27,55 % jusqu'en 2031, grâce à de meilleures turbines à basse température qui rendent la production d'électricité viable. La chaleur industrielle de procédé occupe une part modeste mais importante, notamment parmi les usines qui cherchent à réduire leurs émissions de carbone. Les usages directs de niche, tels que les serres, les piscicultures et le stockage saisonnier, continuent de se développer à mesure que les opérateurs cherchent des revenus stables sur le long terme.

Les projets de chauffage urbain procurent aux développeurs des flux de trésorerie rapides, tandis que les centrales électriques promettent une plus-value future à mesure que les coûts technologiques baissent. La rénovation de stockage thermique souterrain de 13 GWh de Mälarenergi illustre l'ampleur des dépenses qui s'orientent désormais vers les systèmes de district. Plus de 30 villes ont fixé des objectifs de chaleur sans énergies fossiles, pérennisant la demande de nouvelles boucles géothermiques. Les canalisations étant déjà en place, les délais de réalisation des projets se raccourcissent et le risque de financement diminue. L'intérêt croît également pour les installations de cogénération chaleur-électricité qui vendent à la fois des kilowattheures et de l'eau chaude, diversifiant les revenus et améliorant le rendement global des centrales.

Analyse géographique

Les comtés du sud, la Scanie, Halland et Västra Götaland, représentent 62,55 % de la capacité géothermique installée en raison de gradients de température plus élevés, d'une population dense et d'un réseau étendu de canalisations de chauffage urbain. Stockholm seule accueille 180 000 forages géothermiques, soutenant un marché régional de l'énergie géothermique évalué à 154,74 millions USD en 2026. Des projets pilotes en boucle fermée émergents en Blekinge exploitent des ressources à 140 °C à 5 km de profondeur, démontrant la viabilité technique pour la production de base domestique.

Le centre de la Suède, ancré par Uppsala et Örebro, affiche un déploiement plus lent car le substrat rocheux cristallin augmente les coûts de forage. Pourtant, des programmes de lutte contre la précarité énergétique soutenus par des politiques publiques financent des micro-boucles de 45 kW pour les écoles et les maisons de retraite, démontrant les avantages en matière d'équité sociale. Les universités locales ajoutent des laboratoires géothermiques qui raccourcissent les cycles d'innovation et créent des talents spécialisés, réduisant progressivement les primes de coûts indirects.

Les provinces du nord présentent un potentiel unique lié aux eaux de mine. Les puits désaffectés de Kiruna renferment 9 millions de m³ d'eau à 28 °C, suffisant pour couvrir 60 % de la charge thermique municipale via des pompes à haute élévation. Le plan de décarbonation de 31 milliards SEK de LKAB aligne la demande avec l'offre, positionnant la région comme pôle à double usage énergie-stockage. Les contraintes de réseau sont minimes, permettant à l'excédent solaire estival de charger des réserves de chaleur souterraines pour une récupération hivernale. Les autorités municipales accélèrent les permis, désireuses de remplacer les chaudières à tourbe et au fioul avant 2030.

Paysage concurrentiel

Le marché suédois de l'énergie géothermique reste modérément fragmenté, bien qu'une consolidation visible ait commencé. Le tour de table de Baseload Capital, les originations de projets de ThinkGeoEnergy et la collaboration Ormat-SLB de 2024 illustrent l'afflux de capitaux et de technologies. Des innovateurs nationaux tels que Climeon fournissent des modules à cycle de Rankine organique qui transforment des flux de chaleur de faible grade en blocs électriques de 150 à 300 kW, créant une chaîne d'approvisionnement domestique aux côtés des appareils de forage HARDAB et des compresseurs Atlas Copco.

L'intensité concurrentielle repose sur l'efficacité du forage, la modélisation des réservoirs et la livraison intégrée en EPC. Les entreprises capables de garantir des performances clés en main remportent les appels d'offres municipaux qui favorisent la responsabilité à point unique. Les partenariats entre les services publics et les fournisseurs d'équipements se multiplient : Göteborg Energi a signé un accord-cadre avec HARDAB pour remplacer la biomasse vieillissante par 50 MW de géothermie en boucle fermée d'ici 2029, avec une maintenance intégrée dans un contrat de service de 15 ans. La concession de licences technologiques accélère en outre la diffusion du savoir-faire ; les brevets suédois d'appareils de forage sont désormais adoptés en Islande et dans les pays baltes, augmentant les revenus d'exportation tout en élargissant les économies d'échelle.

Des espaces inexploités persistent dans la chaleur des eaux de mine et le stockage thermique saisonnier. Tektonik Nordic est pionnier dans les réservoirs de fosse remplis de sable reliés à des stations de pompage de 8 MW, tandis que Thermia teste des pompes à chaleur au CO₂ transcritique qui élèvent les températures de sortie à 110 °C, permettant aux opérateurs de chauffage urbain d'abandonner les chaudières à gaz de pointe. Les barrières liées à la propriété intellectuelle restent modestes, de sorte que les précurseurs se concentrent sur la capture des meilleurs sites et la conclusion de contrats d'achat à long terme avant que les subventions commencent à diminuer après 2028.

Leaders du secteur de l'énergie géothermique en Suède

WSP Global Inc.

Climeon AB

Baseload Capital AB

MalmbergGruppen AB

Rototec AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Kärnfull Next a sécurisé un terrain pour un groupement de réacteurs modulaires de petite taille à Valdemarsvik, créant de futures synergies avec les boucles de chauffage urbain géothermique.

- Septembre 2024 : Baseload Capital a clôturé un tour de Série B de 53 millions d'euros pour accélérer les déploiements géothermiques en Suède et à l'étranger.

- Septembre 2024 : ELIQUO Water Group a acquis Malmberg Water AB, renforçant ses capacités en matière d'hydro-géothermie et de gestion de l'eau.

- Juin 2024 : Ormat et SLB ont signé un partenariat mondial pour intégrer la technologie de forage et de réservoir dans les projets géothermiques.

Périmètre du rapport sur le marché de l'énergie géothermique en Suède

Le rapport sur le marché de l'énergie géothermique en Suède comprend :

| Centrales à vapeur sèche |

| Centrales à détente directe |

| Centrales à cycle binaire |

| Centrales à cycle combiné/hybrides |

| Systèmes géothermiques améliorés (SGE) |

| Production d'électricité |

| Chauffage et refroidissement urbains |

| Chaleur industrielle de procédé |

| Par type de centrale | Centrales à vapeur sèche |

| Centrales à détente directe | |

| Centrales à cycle binaire | |

| Centrales à cycle combiné/hybrides | |

| Systèmes géothermiques améliorés (SGE) | |

| Par application | Production d'électricité |

| Chauffage et refroidissement urbains | |

| Chaleur industrielle de procédé |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'énergie géothermique en Suède ?

La capacité géothermique de la Suède s'élève à 57,35 MW en 2026, reflétant le statut précoce mais en forte croissance du secteur.

À quelle vitesse le marché devrait-il croître ?

La capacité installée devrait atteindre 113,47 MW d'ici 2031, soit un taux de croissance annuel composé robuste de 14,62 % durant la période de prévision (2026-2031).

Quel type de centrale géothermique est le plus courant en Suède aujourd'hui ?

Les systèmes géothermiques améliorés (SGE) dominent avec une part de marché de 85,12 %.

Comment les incitations gouvernementales affectent-elles la rentabilité des projets ?

Des subventions allant jusqu'à 30 000 SEK par installation et une déduction fiscale ROT de 50 % sur les coûts de main-d'œuvre peuvent réduire les délais de retour sur investissement des systèmes résidentiels de près de 40 %.

Quelles régions suédoises offrent les meilleures opportunités à court terme ?

Les comtés du sud, tels que la Scanie et le Västra Götaland, mènent le déploiement grâce à des gradients géothermiques plus élevés, des réseaux de chauffage urbain denses et des conditions de forage plus faciles.

Quels sont les principaux obstacles auxquels font face les développeurs ?

Le CAPEX élevé du forage exploratoire dans le substrat rocheux dur et l'incertitude sur la température du sous-sol en dehors du sud ralentissent le financement des projets et peuvent retarder le délai de génération de revenus.

Dernière mise à jour de la page le: