Taille et part du marché pharmaceutique danois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.05 Milliards de dollars |

| Taille du Marché (2026) | 4.18 Milliards de dollars |

| Taille du Marché (2031) | 4.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.24% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique danois par Mordor Intelligence

La taille du marché pharmaceutique danois était évaluée à 4,05 milliards USD en 2025 et devrait croître de 4,18 milliards USD en 2026 pour atteindre 4,89 milliards USD d'ici 2031, à un TCAC de 3,24 % durant la période de prévision (2026-2031). Une demande intérieure solide pour les thérapies contre les maladies chroniques, associée à une croissance soutenue des exportations, soutient une expansion régulière du chiffre d'affaires sur le marché pharmaceutique danois, la création de valeur se déplaçant vers des actifs fondés sur la propriété intellectuelle plutôt que vers une fabrication à haut volume. La valorisation exceptionnelle de Novo Nordisk amplifie l'importance systémique, incitant les régulateurs à équilibrer les incitations à l'innovation avec une surveillance macro-prudentielle. Les données probantes issues du monde réel, tirées d'une infrastructure nationale de santé numérique, accélèrent le délai de mise sur le marché des thérapies avancées, tandis que la collaboration transfrontalière dans la Medicon Valley maintient un vivier de talents à haute densité. Les investissements dans les capacités de biosimilaires diversifient la base de production du marché pharmaceutique danois, mais la dépendance de la chaîne d'approvisionnement vis-à-vis des principes actifs importés demeure une vulnérabilité structurelle.

Principaux enseignements du rapport

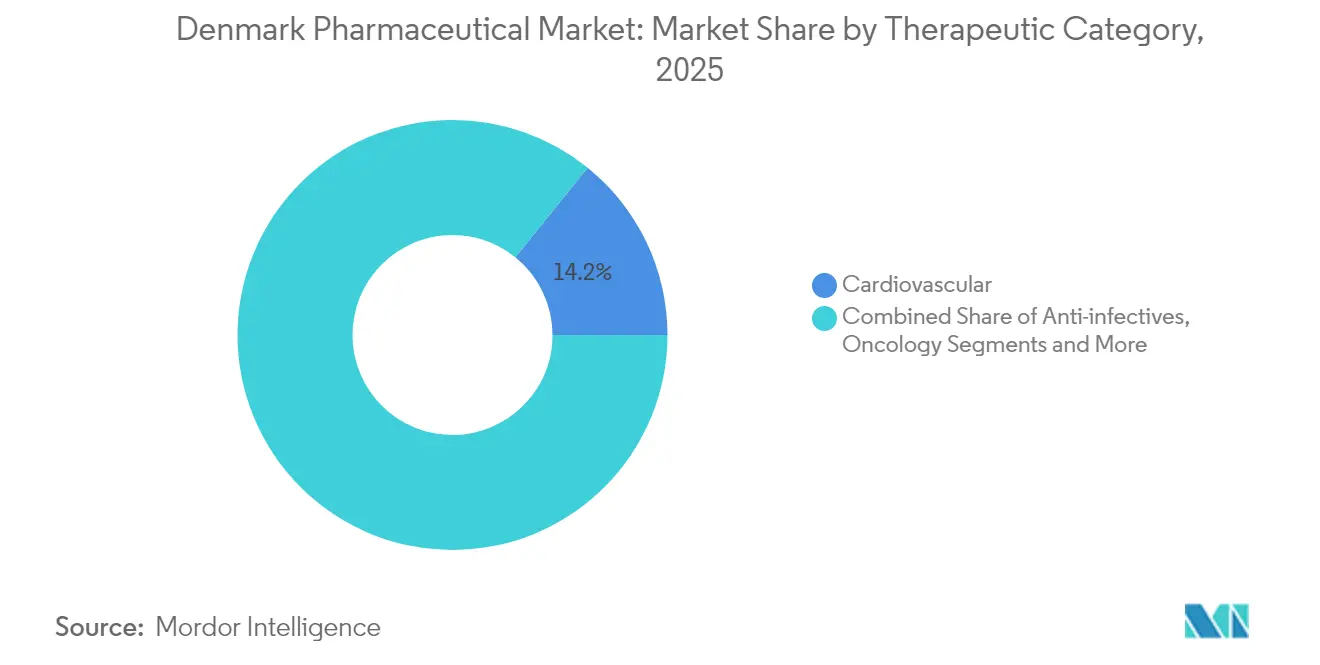

- Par catégorie thérapeutique, les traitements cardiovasculaires ont représenté la plus grande part du marché pharmaceutique danois avec 14,18 % en 2025 ; l'oncologie devrait progresser à un TCAC de 4,21 % jusqu'en 2031.

- Par type de médicament, les médicaments sur ordonnance ont dominé avec une part de 86,05 % de la taille du marché pharmaceutique danois en 2025, tandis que les produits en vente libre devraient croître à un TCAC de 3,8 % jusqu'en 2031.

- Par formulation, les comprimés ont représenté 51,72 % de la taille du marché pharmaceutique danois en 2025, tandis que les injectables affichent la croissance la plus rapide avec un TCAC de 3,94 %.

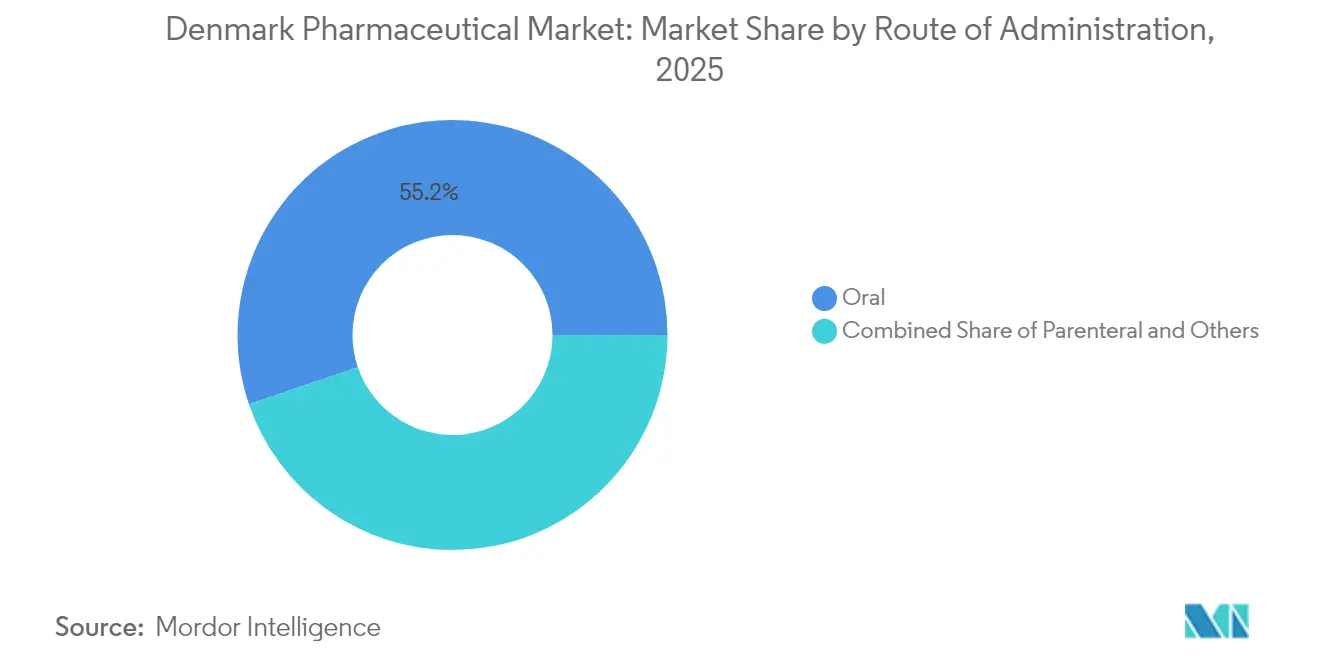

- Par voie d'administration, les médicaments oraux représentaient 55,21 % de la part du marché pharmaceutique danois en 2025, mais l'administration parentérale progresse à un TCAC de 3,74 %.

- Par canal de distribution, les pharmacies hospitalières ont capté 46,83 % des revenus en 2025 ; les pharmacies en ligne devraient progresser à un TCAC de 4,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pharmaceutique danois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements en R&D dans les biopharmaceutiques | +0.8% | Danemark, retombées sur la région nordique | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques et vieillissement de la population | +0.6% | National, concentration urbaine | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des pôles d'innovation en sciences de la vie | +0.4% | Medicon Valley, Grand Copenhague | Moyen terme (2-4 ans) |

| Expansion des capacités de fabrication de biosimilaires | +0.5% | National, axé sur l'exportation | Long terme (≥ 4 ans) |

| Intégration de la santé numérique pour l'observance et les services d'accompagnement | +0.3% | National, adoption précoce du système | Court terme (≤ 2 ans) |

| Stratégie européenne harmonisant les approbations accélérées de l'EMA | +0.2% | À l'échelle de l'UE, Danemark en tant que premier adoptant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements en R&D dans les biopharmaceutiques

La R&D sectorielle absorbe désormais environ 60 % des dépenses totales de recherche du Danemark, propulsant le marché pharmaceutique danois vers une création de valeur fondée sur la découverte. La Fondation Novo Nordisk finance près d'un quart de la recherche privée, comprimant les cycles de décision mais accentuant le risque de concentration [1]Fondation Novo Nordisk, « Rapport d'impact annuel 2023 », novonordiskfonden.dk. Un programme de capacité en principes actifs de 80 milliards USD accélère la montée en puissance, tandis que 94 millions USD de financement en capital-risque pour les biologiques oraux témoignent de la confiance des investisseurs au-delà des acteurs établis. La politique gouvernementale en matière de sciences de la vie alloue 100 millions DKK par an pour doubler les exportations d'ici 2030, consolidant la croissance à long terme. Les bacs à sable réglementaires qui légitiment les données du monde réel raccourcissent les délais d'approbation des médicaments de thérapie innovante, renforçant l'avantage de premier entrant du Danemark.

Prévalence croissante des maladies chroniques et vieillissement de la population

Le vieillissement démographique intensifie la demande de médicaments contre le diabète, l'obésité et les maladies cardiovasculaires, ancrant la dynamique des revenus sur le marché pharmaceutique danois. Les données de l'essai SELECT élargissent les indications des agonistes du GLP-1, stimulant l'adoption dans les cohortes cardiométaboliques. L'utilisation hors indication du sémaglutide est passée de 33 % à 13 % entre 2022 et 2024, à mesure que la gouvernance clinique s'est renforcée. Les dépenses en médecine générale ont atteint 10,5 milliards DKK dans un budget de santé de 266 milliards DKK, indiquant une tension sur les ressources liée aux soins des maladies chroniques. Les registres nationaux de médicaments permettent une épidémiologie de précision qui alimente les pipelines de développement de médicaments. Les ordonnances numériques et les portails patients comblent les lacunes en matière d'observance, générant des boucles de données qui façonnent davantage la conception des produits.

Incitations gouvernementales en faveur des pôles d'innovation en sciences de la vie

Un dispositif d'autorisation « tapis rouge » réduit les délais d'approbation, attirant de nouvelles capacités sur le marché pharmaceutique danois. L'Alliance Medicon Valley harmonise la recherche dano-suédoise, réduisant les redondances et amplifiant les infrastructures partagées. Les plus de 40 start-ups spécialisées dans le microbiome du Grand Copenhague exploitent des biobanques uniques pour accélérer la validation clinique. Un crédit d'impôt R&D de 2025 réduit les coûts effectifs de l'innovation jusqu'à 25 %. La Fondation Lundbeck cible des positions stratégiques de propriété danoise dans cinq à huit entreprises de santé, garantissant un capital patient pour la science à long cycle. Les effets de cluster soutiennent désormais 153 000 emplois dans les sciences de la vie, renforçant les effets multiplicateurs dans les industries adjacentes.

Expansion des capacités de fabrication de biosimilaires

L'expertise en fermentation et la rigueur des régulateurs positionnent le Danemark comme un choix à faible risque pour la montée en puissance des biosimilaires, alors que les brevets de biologiques clés arrivent à expiration. La cession d'actifs de Xellia pour 185 millions USD à Hikma valide l'appétit mondial pour la qualité de production danoise. Sandoz a enregistré une croissance européenne de 9 % soutenue par des nœuds d'approvisionnement danois. Les fabricants nordiques poursuivent des installations à émissions nettes nulles, différenciant leurs offres dans des appels d'offres qui intègrent désormais des critères carbone. L'offre de main-d'œuvre qualifiée soutient l'expansion, bien que l'inflation salariale émerge à mesure que Novo Nordisk absorbe les talents techniques à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies innovantes limitant le remboursement | -0.4% | National, répercussions sur les prix à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Négociations strictes sur les plafonds de prix avec le Conseil danois des médicaments | -0.3% | National | Court terme (≤ 2 ans) |

| Pénurie de talents dans la fabrication avancée de thérapies cellulaires et géniques | -0.2% | National, pôles biotechnologiques | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des principes actifs importés | -0.3% | National, lien avec l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies innovantes limitant le remboursement

Les médicaments agonistes du GLP-1 ont consommé 18 % des budgets régionaux de médicaments en 2024, réduisant la marge de manœuvre des payeurs. Une nouvelle évaluation fondée sur les QALY apporte de la transparence mais laisse des seuils implicites de coût-efficacité, alimentant l'incertitude sur les prix de lancement. Novo Nordisk a réduit le prix mensuel de liste d'Ozempic à 125 USD lors des négociations, illustrant les limites du levier même pour les leaders du marché. Un programme de remise confidentielle de trois ans proposé pourrait retarder l'accès des patients le temps que les détails soient finalisés. Le remboursement pédiatrique est de 60 % dès le premier krone, tandis que les adultes ne bénéficient d'aucune prise en charge avant d'avoir dépassé 1 075 DKK, suscitant des débats sur l'équité. Les plafonds de remboursement du programme pilote sur le cannabis illustrent une expansion sélective des subventions plutôt qu'un assouplissement budgétaire général.

Négociations strictes sur les plafonds de prix avec le Conseil danois des médicaments

Un plafond annuel de 1,5 % depuis 2008 impose une érosion des prix réels, contraignant les entreprises à se positionner sur des niches à haute valeur ajoutée. Les nouvelles autorisations de dispensation pour les produits non homologués atténuent les crises de pénurie mais ajoutent une bureaucratie que les petits entrants peuvent trouver prohibitive. La prescription par substance active à l'étude pourrait accélérer l'adoption des génériques, mais des préoccupations de sécurité persistent. Le contrôle antitrust, mis en évidence par des conclusions de prix excessifs sur l'ocytocine, souligne un appétit agressif pour l'application des règles. Les réformes de la loi sur les pharmacies séparent les marges sur ordonnance et au détail, entraînant une renégociation de l'économie des canaux de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie thérapeutique : le leadership cardiovasculaire favorise la stabilité

Les médicaments cardiovasculaires ont généré la plus grande part du marché pharmaceutique danois en 2025 avec 14,18 % et conserveront leur leadership à mesure que la démographie vieillit. L'oncologie contribue au TCAC le plus rapide de 4,21 %, ajoutant 0,1 milliard USD de revenus supplémentaires d'ici 2031. Des programmes de dépistage des risques à plusieurs niveaux, tels que l'essai DANCAVAS, renforcent la détection précoce, élargissant les bassins de patients éligibles. La dynamique des fusions-acquisitions, illustrée par l'acquisition de Cardior par Novo Nordisk pour 1,112 milliard USD, montre que les acteurs établis renforcent leur profondeur cardiovasculaire. Le volume des anti-infectieux reste pertinent grâce au bastion de fermentation de Xellia, tandis que la gastroentérologie explore des modalités de stimulation nerveuse susceptibles de redéfinir les paradigmes de traitement.

Les catégories de second rang, notamment les médicaments respiratoires et antidiabétiques, bénéficient respectivement de la surveillance numérique des inhalateurs et de la recherche sur les formulations orales des agonistes du GLP-1. Les recommandations de sécurité de l'EMA intègrent les moniteurs de glycémie en continu dans les essais standard sur le diabète, resserrant les critères d'évaluation cardiovasculaires et augmentant les coûts de génération de données. La diversification thérapeutique couvre le risque lié à une franchise unique inhérent au marché pharmaceutique danois compte tenu du poids de Novo Nordisk.

Par type de médicament : la domination des médicaments sur ordonnance face à la dynamique des produits en vente libre

Les lignes sur ordonnance ont contribué à 86,05 % des revenus de 2025, reflétant des parcours de soins spécialisés intégrés dans le système de santé danois. L'industrie pharmaceutique danoise tire parti de solides relations avec les payeurs pour sécuriser l'inscription sur les formulaires, mais les falaises de brevets mettent au défi les produits de marque. Les produits en vente libre progressent à un TCAC de 3,8 % grâce aux tendances à l'automédication et à la commodité du commerce électronique. La prescription par substance active ferait davantage basculer les ordonnances vers les génériques, érodant les primes de marque. L'expiration de l'exclusivité de Trintellix en 2026 pousse Lundbeck à se concentrer sur la gestion du cycle de vie de Rexulti. Les catégories de médicaments cannabinoïdes sur ordonnance arrivent à maturité après la transition du programme pilote de 2026, alimentant à la fois les segments sur ordonnance et derrière le comptoir.

Par formulation : l'innovation dans les injectables dépasse les comprimés

Les comprimés conservent une part de revenus de 51,72 % en raison de leur facilité d'administration, mais les injectables progressent à un TCAC de 3,94 % grâce aux biologiques. Les formats sous-cutanés à grand volume gagnent du terrain ; une revue systématique du pipeline a identifié 182 candidats en développement avancé. L'expansion de Novo Nordisk à Hillerød souligne la fidélisation liée aux dispositifs dans les thérapies chroniques. L'innovation en biologiques oraux financée par Orbis pourrait éroder la part parentérale si les obstacles à la biodisponibilité sont surmontés. Les vecteurs de thérapie génique poussent vers des solutions spécialisées en flacons et en chaîne du froid, ajoutant de la complexité à la stratégie de formulation sur le marché pharmaceutique danois.

Par voie d'administration : la préférence orale face à l'innovation parentérale

Les produits oraux représentaient 55,21 % de la part, mais le TCAC de 3,74 % de l'administration parentérale s'aligne sur la croissance des biologiques. L'activité de transactions telle que le partenariat de Novo Nordisk pour une pilule contre l'obésité à 2,2 milliards USD illustre la recherche d'alternatives orales aux injectables. La recherche transdermique se développe, bien que la validation réglementaire reste longue. Les voies inhalatoires captent des portefeuilles respiratoires de niche, aidées par la spirométrie numérique intégrée qui confirme la conformité des doses. Les données d'observance en temps réel alimentent les négociations de contrats fondés sur la valeur, approfondissant l'engagement des payeurs dans tous les modes d'administration.

Par canal de distribution : la domination hospitalière face à la disruption numérique

Les pharmacies hospitalières contrôlaient 46,83 % des ventes de 2025, reflétant la dispensation spécialisée centralisée. Les canaux en ligne ajouteront le plus de revenus absolus jusqu'en 2031 à mesure que les ordonnances électroniques s'intègrent à l'authentification nationale par identifiant. Les amendements à la loi sur les pharmacies permettent aux hôpitaux de vendre directement aux patients, intensifiant la concurrence avec les chaînes de détail. L'interopérabilité de la Carte de médication partagée réduit les doublons, améliorant la sécurité et permettant l'exécution omnicanale. Les pharmacies en ligne transfrontalières au sein de l'EEE élargissent le choix mais doivent encore recevoir des ordonnances physiques, tempérant les gains de commodité.

Analyse géographique

Les exportations pharmaceutiques ont atteint 24 % du commerce de marchandises danois en 2024, bien que les deux tiers de la production physique se déroulent à l'étranger via le négoce, alignant les bénéfices sur la propriété intellectuelle domiciliée sur le marché pharmaceutique danois. La Medicon Valley représente plus de 60 % des emplois pharmaceutiques scandinaves, tirant parti des synergies de recherche transfrontalières et des infrastructures partagées. La spécialisation dans le microbiome du Grand Copenhague attire des capitaux grâce à de riches actifs de biobanques. L'intégration nationale de la santé numérique permet la collecte de données probantes du monde réel à l'échelle nationale, renforçant les avantages en matière de recrutement pour les essais cliniques.

Les ministres nordiques collaborent sur l'approvisionnement en médicaments pour atténuer les vulnérabilités des petits marchés, notamment les appels d'offres conjoints pour les médicaments essentiels. Les périodes de présidence de l'UE permettent au Danemark d'imprimer des éléments de politique centrée sur le patient dans la législation continentale, façonnant des voies accélérées qui bénéficient à ses innovateurs nationaux. La dépendance aux exportations accroît la sensibilité à la politique commerciale ; tout changement dans les achats américains ou chinois pourrait se répercuter sur le PIB danois compte tenu du poids de Novo Nordisk. Les modèles de négoce neutres vis-à-vis de l'approvisionnement atténuent l'exposition aux droits de douane, mais pas les changements réputationnels ou réglementaires.

Paysage concurrentiel

La capitalisation de Novo Nordisk dépasse le PIB du Danemark, illustrant une concentration extraordinaire sur le marché pharmaceutique danois. L'Autorité danoise de la concurrence renforce sa surveillance, comme en témoignent les affaires de prix contre des fournisseurs de taille intermédiaire. Des champions spécialisés tels que LEO Pharma, ALK-Abelló et H. Lundbeck poursuivent une spécialisation thérapeutique approfondie pour éviter les affrontements directs avec le géant du diabète. Ferring développe ses capacités en thérapie génique via des installations nordiques, tandis que Xellia capitalise sur des niches complexes de fermentation anti-infectieuse [3]Ferring Communications, « Chaîne d'approvisionnement en thérapie génique », ferring.com.

Le financement en capital-risque soutient les nouveaux entrants ; Orbis et Pharmacosmos illustrent des start-ups qui s'étendent au-delà de leurs bastions historiques. Les partenariats en santé numérique émergent comme facteurs de différenciation ; la découverte assistée par l'IA raccourcit les cycles d'identification des cibles, tandis que les applications d'observance se combinent avec des injectables à haute valeur ajoutée.

Les expansions stratégiques comprennent une usine dédiée aux maladies rares à Odense pour 1,2 milliard USD et un centre de contrôle qualité à 400 millions USD, montrant l'alignement de Novo Nordisk en matière de réinvestissement avec les priorités nationales. Les licenciements chez LEO Pharma soulignent la maîtrise des coûts face à la concurrence en dermatologie. Les entreprises japonaises et indiennes renforcent leur présence via des filiales et des acquisitions danoises, améliorant la diversité de la chaîne d'approvisionnement.

Leaders de l'industrie pharmaceutique danoise

Novo Nordisk A/S

Leo Pharma A/S

H. Lundbeck A/S

Orifarm Group A/S

ALK-Abelló Nordic A / S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2022 : Navamedic lance le gel Eroxon® en vente libre contre la dysfonction érectile au Danemark.

- Mars 2025 : DanCann Pharma obtient les droits exclusifs sur la technologie de délivrance ZYNDIKATE® de Tetra Pharm au Danemark.

- Décembre 2024 : Novo Nordisk alloue 8,5 milliards DKK pour un site de fabrication dédié aux maladies rares à Odense.

- Août 2023 : Mellozzan (mélatonine) fait ses débuts au Danemark et en Norvège via Medice.

Périmètre du rapport sur le marché pharmaceutique danois

Conformément au périmètre de ce rapport, les produits pharmaceutiques désignent les médicaments sur ordonnance et sans ordonnance. Un particulier peut acheter ces médicaments avec ou sans ordonnance médicale. Le rapport couvre également une analyse approfondie des données qualitatives et quantitatives. Le marché pharmaceutique danois est segmenté par classe ATC/thérapeutique (sang et organes hématopoïétiques, système cardiovasculaire, dermatologie, système gastro-intestinal et métabolisme, système nerveux, système respiratoire et autres classes), type de médicament (de marque et générique) et type d'ordonnance (médicaments sur ordonnance (Rx) et médicaments en vente libre). Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Anti-infectieux |

| Cardiovasculaire |

| Gastro-intestinal |

| Antidiabétique |

| Respiratoire |

| Oncologie |

| Autres |

| Médicaments sur ordonnance | De marque |

| Génériques | |

| Médicaments en vente libre |

| Comprimés |

| Gélules |

| Injectables |

| Autres (topiques, patchs, etc.) |

| Orale |

| Parentérale |

| Autres (inhalatoire, transdermique) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Par catégorie thérapeutique | Anti-infectieux | |

| Cardiovasculaire | ||

| Gastro-intestinal | ||

| Antidiabétique | ||

| Respiratoire | ||

| Oncologie | ||

| Autres | ||

| Par type de médicament | Médicaments sur ordonnance | De marque |

| Génériques | ||

| Médicaments en vente libre | ||

| Par formulation | Comprimés | |

| Gélules | ||

| Injectables | ||

| Autres (topiques, patchs, etc.) | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Autres (inhalatoire, transdermique) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché pharmaceutique danois ?

La taille du marché pharmaceutique danois devrait atteindre 4,18 milliards USD en 2026 et croître à un TCAC de 3,24 % pour atteindre 4,89 milliards USD d'ici 2031.

Quels canaux de distribution gagnent le plus en traction jusqu'en 2031 ?

Les pharmacies en ligne devraient afficher un TCAC de 4,14 % à mesure que les ordonnances électroniques s'intègrent au système d'identification nationale danois et que l'adoption par les consommateurs s'accélère.

Qui sont les acteurs clés du marché pharmaceutique danois ?

Novo Nordisk A/S, Leo Pharma A/S, H. Lundbeck A/S, Orifarm Group A/S et ALK-Abelló Nordic A/S sont les principales entreprises opérant sur le marché pharmaceutique danois.

Quelle catégorie thérapeutique contribue la plus grande part aux ventes de médicaments danois ?

Les traitements cardiovasculaires représentent 14,18 % des ventes de 2025, portés par le vieillissement de la population et l'intensification des efforts de dépistage.

Dernière mise à jour de la page le: