Taille et part du marché de la réparation/régénération du cartilage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

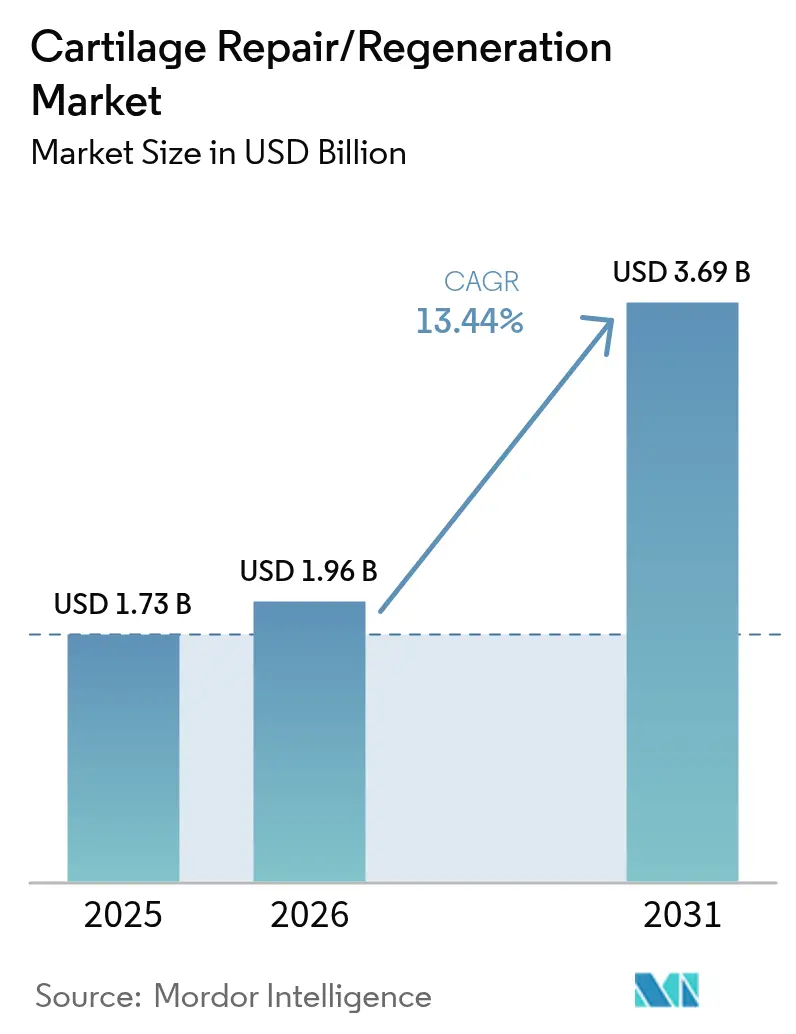

| Taille du Marché (2026) | 1.96 Milliards de dollars |

| Taille du Marché (2031) | 3.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.44% CAGR |

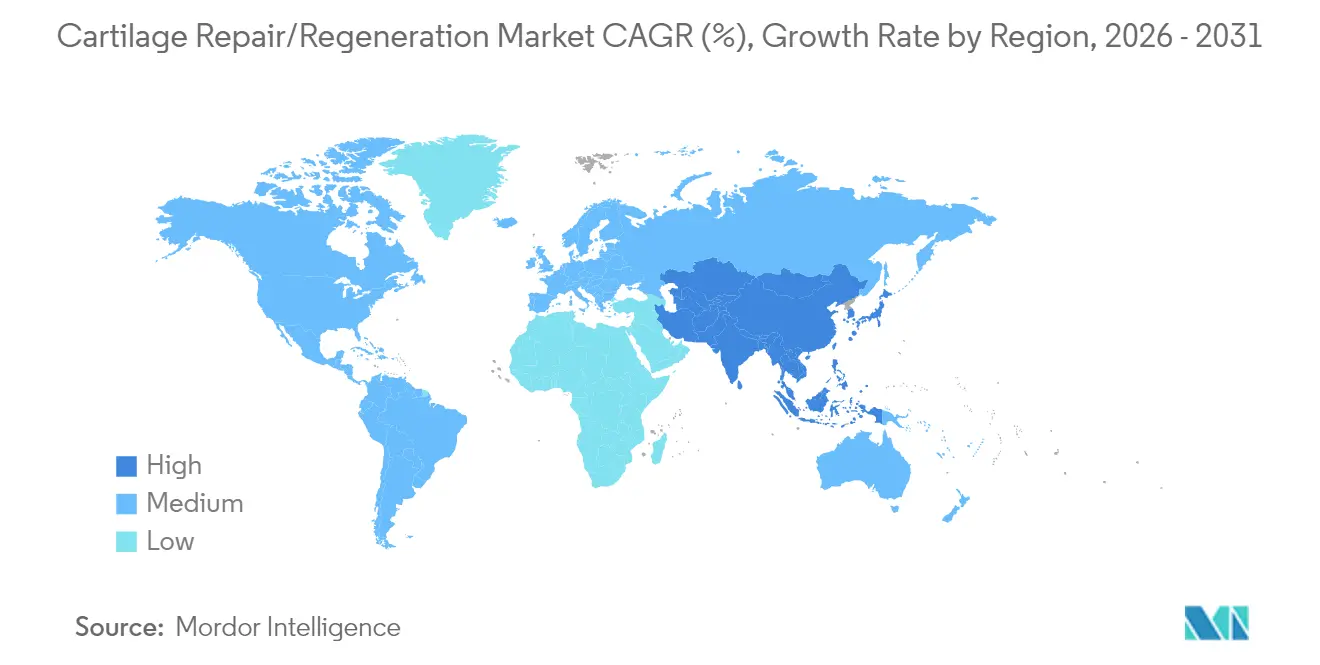

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réparation/régénération du cartilage par Mordor Intelligence

La taille du marché de la réparation/régénération du cartilage en 2026 est estimée à 1,96 milliard USD, en hausse par rapport à la valeur de 2025 de 1,73 milliard USD, avec des projections pour 2031 indiquant 3,69 milliards USD, croissant à un TCAC de 13,44 % sur la période 2026-2031. Le vieillissement démographique, la progression de l'obésité et les volumes de blessures sportives élargissent le bassin de patients, tandis que les avancées technologiques dans les implants à base de cellules et les échafaudages d'ingénierie tissulaire améliorent les résultats cliniques. Les procédures arthroscopiques ambulatoires raccourcissent les délais de récupération et réduisent les coûts, renforçant l'adoption par les payeurs et les prestataires. L'Amérique du Nord est en tête de la génération de revenus, mais l'Asie-Pacifique affiche la croissance la plus rapide à mesure que les infrastructures de santé et les revenus disponibles progressent. L'activité concurrentielle est soutenue, les grandes entreprises de dispositifs médicaux acquérant des innovateurs de niche pour sécuriser les technologies de nouvelle génération.

Principaux enseignements du rapport

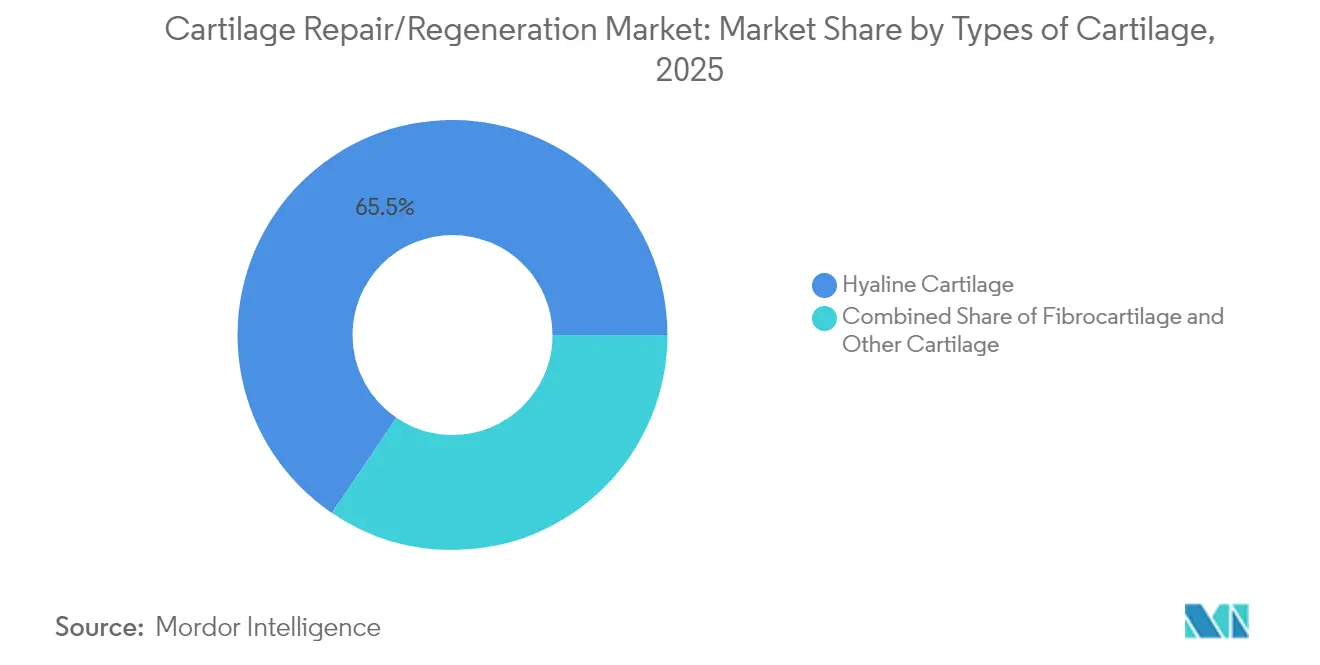

- Par type de cartilage, le tissu hyalin a dominé avec 65,52 % de la part du marché de la réparation/régénération du cartilage en 2025, tandis que le fibrocartilage devrait croître à un TCAC de 14,02 % jusqu'en 2031.

- Par modalité de traitement, les approches à base de cellules ont capté 61,72 % de la taille du marché de la réparation/régénération du cartilage en 2025 ; les options acellulaires enregistrent la croissance prévisionnelle la plus élevée avec un TCAC de 14,21 %.

- Par type de traitement, les procédures palliatives ont représenté 54,66 % des revenus en 2025, tandis que les méthodes de stimulation de la réparation intrinsèque devraient s'accélérer à un TCAC de 13,98 %.

- Par technique chirurgicale, la chondroplastie et la microfracture ont représenté 27,74 % de la taille du marché de la réparation/régénération du cartilage en 2025 ; l'ACI induite par matrice devrait mener la croissance avec un TCAC de 14,55 %.

- Par site d'application, les interventions sur le genou ont représenté 49,62 % des revenus de 2025, mais les réparations de la cheville devraient progresser le plus rapidement avec un TCAC de 14,83 %.

- Par utilisateur final, les hôpitaux et cliniques ont contrôlé 61,85 % des dépenses en 2025 ; les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 14,56 %.

- Par géographie, l'Amérique du Nord a contribué à 44,72 % des ventes de 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 15,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la réparation/régénération du cartilage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau croissant de l'insuffisance cardiaque et autres troubles cardiaques | +1.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion rapide de la population gériatrique et modes de vie sédentaires | +0.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Innovations produits révolutionnaires | +0.6% | Amérique du Nord et Europe en premier, puis Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable et mandats de gestion des maladies d'insuffisance cardiaque dans les pays de l'OCDE | +0.4% | Pays de l'OCDE, avec des retombées sur les marchés émergents | Moyen terme (2-4 ans) |

| Optimisation de la TRC pilotée par l'IA et plateformes d'analyse prédictive | +0.3% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Commercialisation des systèmes de TRC sans sonde et modulaires sur les marchés émergents | +0.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante de l'arthrose et des lésions traumatiques du cartilage

La prévalence croissante de l'arthrose, qui a augmenté de 132,2 % entre 1990 et 2022, touche désormais 7,96 % de la population mondiale et génère une demande soutenue pour la chirurgie réparatrice. Les cas adultes âgés de 30 à 44 ans ont dépassé 32,97 millions en 2022, soulignant un glissement vers des patients plus jeunes recherchant des solutions de réparation durables. Les défauts chondraux affectent 36 % des genoux des athlètes, créant une cohorte importante qui préfère une intervention définitive à la gestion des symptômes [1]Litchfield R et al., "Défauts chondraux du genou chez l'athlète," journals.lww.com. L'élargissement de la base de patients garantit que le marché de la réparation/régénération du cartilage reste sur une trajectoire d'expansion tout au long de la décennie.

Essor des procédures orthopédiques mini-invasives en ambulatoire

La sortie le jour même pour les chirurgies articulaires aux États-Unis est passée de moins de 1 % en 2017 à 30,5 % en 2023, témoignant de la confiance des payeurs et des prestataires dans les parcours ambulatoires. L'autorisation de la FDA pour le MACI Arthro en août 2024 a validé l'administration arthroscopique d'implants de chondrocytes autologues, normalisant davantage le traitement ambulatoire. Les centres chirurgicaux ambulatoires en bénéficient le plus, affichant un TCAC de 15,07 % jusqu'en 2030 en combinant des économies de coûts et une meilleure commodité pour les patients. Cette migration procédurale soutient une adoption plus large sur le marché de la réparation/régénération du cartilage.

Avancées dans les échafaudages d'ingénierie tissulaire et les implants à base de cellules

La technologie des nanofilaments « molécules dansantes » de l'Université Northwestern stimule la formation du cartilage en quelques heures, annonçant de futures réparations biologiques en une seule étape. Le projet ENCANTO financé par l'UE fait progresser les constructions de chondrocytes du septum nasal pour les défauts du genou, illustrant l'investissement public dans la science translationnelle. Les essais cliniques associant des cellules stromales mésenchymateuses allogéniques à des chondrons autologues montrent des résultats supérieurs aux techniques conventionnelles. Ces innovations améliorent collectivement l'efficacité des traitements et soutiennent une tarification premium sur le marché de la réparation/régénération du cartilage.

Participation croissante aux sports à fort impact et aux sports de loisir

Le football seul a généré 843 063 blessures aux membres inférieurs entre 2014 et 2023, dont 47 % classées comme entorses ou foulures impliquant souvent des dommages au cartilage. L'athlétisme a enregistré 128 761 blessures de ce type sur la même période, les athlètes féminines présentant un risque 58 % plus élevé. La participation croissante des femmes au sport élargit la demande de solutions de réparation des ligaments et du cartilage. Cette population jeune et active valorise un retour rapide à la pratique sportive, stimulant l'acceptation des thérapies régénératives avancées sur le marché de la réparation/régénération du cartilage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes dans plusieurs régions et longs cycles d'approbation | -0.7% | Mondial, impactant particulièrement les nouvelles entrées sur le marché | Moyen terme (2-4 ans) |

| Coût élevé des procédures/dispositifs et base limitée de compétences des implanteurs | -0.5% | Marchés émergents, zones rurales dans les pays développés | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les aimants en terres rares et les circuits intégrés à semi-conducteurs | -0.4% | Mondial, avec l'impact le plus élevé sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Examen clinique croissant des taux de non-répondeurs stimulant les substituts de stimulation cardiaque | -0.3% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des implants limitant l'adoption

Les coûts de la thérapie cellulaire du genou varient entre 5 000 et 15 000 USD en Corée du Sud, limitant l'adoption aux patients aisés ou assurés. Les achats groupés en Chine ont réduit les prix de l'arthroplastie totale de la hanche de 50,1 %, soulignant une pression intense sur les coûts qui pourrait se répercuter sur les technologies du cartilage. Les payeurs Blue Cross aux États-Unis imposent des critères stricts pour l'implantation de chondrocytes autologues, illustrant les obstacles au remboursement. Ces contraintes économiques ralentissent la pénétration dans les régions sensibles aux prix, tempérant la croissance du marché de la réparation/régénération du cartilage.

Voies d'approbation réglementaire longues et complexes

L'Agence européenne des médicaments exige une surveillance supplémentaire étendue pour 88 % des produits de thérapie cellulaire et génique, prolongeant le délai de mise sur le marché [2]Agence européenne des médicaments, "Surveillance supplémentaire pour les médicaments de thérapie innovante," ema.europa.eu . Aux États-Unis, les produits combinés mêlant biologiques et dispositifs font l'objet d'un examen par deux centres, prolongeant les délais et augmentant les besoins en capital. Les petits innovateurs manquent souvent de ressources pour des soumissions à volets multiples, retardant la commercialisation et limitant l'intensité concurrentielle dans le secteur de la réparation du cartilage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par types de cartilage : la dominance du cartilage hyalin reflète les exigences de mise en charge

Le tissu hyalin a représenté 65,52 % des revenus en 2025, confirmant son rôle central dans les articulations portantes les plus vulnérables à la dégénérescence. Les échafaudages d'atélocollagène bicouches reproduisent désormais la morphologie hyaline de manière plus fiable, améliorant les perspectives à long terme pour les patients. Le fibrocartilage, porté par les besoins de réparation méniscale, devrait se développer à un TCAC de 14,02 %, soutenu par les avancées dans les hydrogels à base de collagène qui recrutent des cellules souches endogènes.

La taille du marché de la réparation/régénération du cartilage pour les applications hyalines devrait s'élargir davantage à mesure que les chirurgiens privilégient des produits spécifiques aux tissus qui améliorent l'intégration. Parallèlement, la reconstruction de niche du cartilage élastique pour les défauts de l'oreille et du nez crée un volume incrémental, diversifiant les flux de revenus dans les sous-segments plus petits.

Par modalité de traitement : les thérapies à base de cellules mènent la révolution régénérative

Les solutions à base de cellules ont capté 61,72 % des revenus en 2025 grâce à leur supériorité clinique dans la réduction de la douleur et la restauration tissulaire, comme en témoigne une méta-analyse rapportant des différences moyennes standardisées de –1,27 dans les scores de douleur. Cependant, les implants acellulaires devraient afficher un TCAC de 14,21 % jusqu'en 2031 grâce à leur disponibilité immédiate et à leur coût réduit.

Les produits premium tels que MACI ont généré 46,3 millions USD de ventes au premier trimestre 2025, reflétant une traction commerciale aux États-Unis. À l'inverse, CARTIHEAL Agili-C propose un échafaudage acellulaire qui a réduit le risque d'arthroplastie totale du genou de 87 % à quatre ans. La saine rivalité entre les solutions personnalisées et les solutions prêtes à l'emploi garantit des perspectives de croissance équilibrées sur le marché de la réparation/régénération du cartilage.

Par type de traitement : les procédures palliatives dominent la pratique actuelle

Les options palliatives — débridement, lavage, viscosupplémentation — ont représenté 54,66 % des ventes en 2025 car elles imposent une complexité procédurale minimale et permettent un soulagement rapide des symptômes. Pourtant, les techniques de stimulation de la réparation intrinsèque telles que la microfracture, l'implantation de chondrocytes autologues et les injections de tissu adipeux micro-fragmenté devraient progresser à un TCAC de 13,98 %.

Les résultats du MACI sur dix ans montrent des améliorations durables de la fonction et de la morphologie en IRM, renforçant la confiance des cliniciens. Ces données poussent les payeurs à rembourser les approches curatives, faisant progressivement évoluer la composition des revenus sur le marché de la réparation/régénération du cartilage.

Par technique chirurgicale : la microfracture en tête malgré ses limites

La chondroplastie et la microfracture ont conservé 27,74 % de part en 2025 car elles ne nécessitent pas d'infrastructure spécialisée. L'ACI induite par matrice devrait cependant se développer à un TCAC de 14,55 % à mesure que les indications pour les lésions plus importantes et l'administration arthroscopique gagnent du terrain. Le MACI arthroscopique autorisé par la FDA simplifie le flux de travail en salle d'opération, s'alignant sur la migration vers l'ambulatoire.

L'assistance robotique affine davantage la précision ; le parc mondial de robots orthopédiques devrait doubler d'ici 2030. Ces facteurs favorables posent les bases de la scalabilité, élargissant la taille du marché de la réparation/régénération du cartilage pour les cas complexes précédemment jugés inopérables.

Par site d'application : la dominance du genou stimule la concentration du marché

Les interventions sur le genou ont représenté 49,62 % des revenus en 2025, reflétant 364,58 millions de cas mondiaux d'arthrose du genou. Les réparations de la cheville, portées par les innovations en matière d'autogreffe talaire, sont prêtes pour un TCAC de 14,83 % à mesure que les résultats cliniques s'améliorent.

La part du marché de la réparation/régénération du cartilage pour les procédures du genou pourrait se diluer légèrement à mesure que les indications pour la cheville, la hanche et l'épaule arrivent à maturité, mais les genoux resteront l'ancre du volume procédural. Les instruments spécifiques aux sites d'Arthrex et d'autres acteurs renforcent l'adoption sur plusieurs articulations.

Par utilisateur final : la dominance hospitalière face au défi ambulatoire

Les hôpitaux et cliniques ont contrôlé 61,85 % des revenus en 2025 grâce à leur capacité pour les traitements complexes et multiphasiques. Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 14,56 % à mesure que les techniques arthroscopiques raccourcissent la durée de séjour.

Le secteur de la réparation du cartilage voit émerger les injections biologiques en cabinet comme prochaine frontière, permettant aux médecins de capter davantage de valeur et d'élargir l'accès dans les régions rurales à capacité chirurgicale limitée.

Analyse géographique

L'Amérique du Nord a produit 44,72 % des revenus de 2025, soutenue par les autorisations de la FDA et le remboursement cohérent par les assureurs privés. Vericel, Arthrex et Stryker dominent les préférences des chirurgiens, tandis que le robot unicompartimental du genou VELYS de Johnson & Johnson a reçu son autorisation en juin 2024, mettant en lumière l'innovation continue. La croissance reste stable à mesure que les niveaux d'activité des baby-boomers soutiennent les volumes de procédures.

L'Asie-Pacifique devrait afficher un TCAC de 15,02 %, portée par les investissements dans les infrastructures et la hausse des revenus disponibles. Les réformes d'achats en Chine, qui ont réduit de moitié les prix des implants, améliorent l'accessibilité financière même si les voies réglementaires se resserrent. Le Japon s'appuie sur la couverture universelle pour les thérapies avancées, tandis que la Corée du Sud attire des touristes médicaux étrangers pour des réparations du genou par cellules souches tarifées entre 5 000 et 15 000 USD. La classe moyenne indienne en expansion fait progressivement augmenter le nombre de procédures malgré les lacunes en matière de remboursement.

L'Europe maintient son élan d'innovation grâce au cadre des thérapies avancées de l'Agence européenne des médicaments et au financement ENCANTO de 11,3 millions EUR. Le Moyen-Orient & Afrique et l'Amérique du Sud restent naissants mais prometteurs à mesure que le développement économique élargit les populations assurées, les positionnant comme des réservoirs de demande à long terme pour le marché de la réparation/régénération du cartilage.

Paysage réglementaire

Les offres de réparation et de régénération du cartilage englobent les dispositifs médicaux, les produits biologiques et les produits combinés, de sorte que les développeurs doivent généralement gérer des exigences en matière de preuves et de qualité sur plusieurs voies et régions. Aux États-Unis, le FDA Office of Combination Products attribue la compétence du centre principal en fonction du mode d'action principal, et les promoteurs peuvent avoir besoin de coordonner les voies IDE et IND pour les produits destinés à réparer ou remplacer le cartilage du genou, conformément aux directives de la FDA.

En Europe, de nombreuses solutions de régénération du cartilage relèvent du cadre des médicaments de thérapie innovante (Advanced Therapy Medicinal Product, ATMP) (y compris les médicaments issus de l'ingénierie tissulaire) en vertu du règlement (CE) n° 1394/2007. Les ATMP combinés comprenant un composant dispositif doivent également satisfaire aux exigences de conformité du règlement européen sur les dispositifs médicaux (UE) 2017/745, y compris les attentes de l'article 117 concernant les preuves relatives au dispositif dans le dossier du médicament. L'activité normative continue de façonner les programmes d'essais, notamment la norme ISO 10993-6:2026 relative aux effets locaux après implantation et la norme ISO/TS 21560:2020 (confirmée en 2024) relative aux exigences de sécurité, de fabrication et de contrôle qualité des produits médicaux issus de l'ingénierie tissulaire.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants biomatériaux et biologiques, tels que les matrices de collagène, l'acide hyaluronique et les réactifs de traitement cellulaire. Elle se poursuit par la fabrication de matrices, l'approvisionnement et l'expansion cellulaire (autologue ou allogénique selon le cas), et le conditionnement stérile sous contrôles de qualité BPF. Pour les produits de réparation du cartilage à base cellulaire, les contrôles de chaîne d'identité et de chaîne de possession, ainsi que la logistique de la chaîne du froid, relient la fabrication centralisée à une distribution sensible au facteur temps vers les hôpitaux ou les centres de chirurgie ambulatoire.

La demande est portée par les chirurgiens orthopédistes, les systèmes hospitaliers et les centres de chirurgie ambulatoire, avec des distributeurs et des équipes de vente spécialisées soutenant l'instrumentation et l'adoption des implants. L'activité de partenariat illustre la manière dont les entreprises s'appuient sur des collaborateurs régionaux pour gérer la commercialisation et la complexité opérationnelle, notamment Rokit Healthcare s'associant à WEGO Group pour la Chine et signant un protocole d'accord axé sur les Émirats arabes unis pour valider et commercialiser une technologie de régénération du cartilage basée sur l'IA, Cellcolabs s'alliant avec CNRM, basée à Hong Kong, pour soutenir un essai de phase I/II sur l'arthrose du genou, et Regentis Biomaterials collaborant avec l'Humanitas Research Hospital en Italie pour construire des centres d'excellence européens en vue du déploiement de GelrinC.

Paysage concurrentiel

Le marché de la réparation/régénération du cartilage est modérément fragmenté. Arthrex, Stryker et Zimmer Biomet disposent de portefeuilles établis dans les dispositifs de microfracture et de fixation. Les spécialistes de la thérapie cellulaire tels que Vericel détiennent un savoir-faire de fabrication propriétaire, tandis que CartiHeal a mis sur le marché un échafaudage ostéochondral de première classe avant sa cession à Smith & Nephew pour 180 millions USD en 2023.

La concurrence se concentre sur la technologie et la génération de preuves. Le lancement du MACI arthroscopique de Vericel crée un avantage à court terme, tandis que Smith & Nephew intègre CartiHeal à sa suite robotique pour des solutions complètes du genou.

Les plateformes robotiques de Johnson & Johnson et Stryker affinent la précision chirurgicale, favorisant la fidélité des hôpitaux. Les peptides prêts à l'emploi, les produits à base d'exosomes et les greffes bioprintées des entreprises biotechnologiques émergentes pourraient réinitialiser les structures de coûts, intensifiant la rivalité et accélérant les cycles de produits sur le marché de la réparation/régénération du cartilage.

Leaders du secteur de la réparation/régénération du cartilage

Zimmer Biomet

Stryker Corporation

Arthrex, Inc.

Smith & Nephew plc

Vericel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc s'élargit à mesure que les payeurs et les prestataires recherchent des thérapies offrant des améliorations durables de la fonction articulaire et une réparation structurelle du cartilage, en particulier pour les lésions du genou qui évoluent souvent des soins palliatifs vers une éventuelle arthroplastie. La différenciation clinique devient de plus en plus fondée sur les preuves à mesure que les jeux de données de suivi à plus long terme arrivent à maturité. Smith+Nephew, par exemple, a publié des données d'essai contrôlé randomisé sur cinq ans pour CARTIHEAL AGILI-C (rapportées en avril 2026), montrant des scores KOOS globaux plus élevés par rapport à la norme de soins chirurgicale sur 60 mois, ce qui renforce la confiance des chirurgiens dans les approches de matrice ostéochondrale.

L'infrastructure commerciale crée également des opportunités aux États-Unis à mesure que les implants restaurateurs plus récents bénéficient de voies de remboursement plus claires. Smith+Nephew a annoncé un code CPT de catégorie I pour AGILI-C, effectif à partir du 1er janvier 2027. Parallèlement, les pipelines de thérapie cellulaire en phase avancée élargissent l'éventail des options régénératives potentielles au-delà des implants de chondrocytes autologues, notamment MEDIPOST rapportant un succès de phase 3 au Japon pour CARTISTEM (mai 2026) et lançant une étude pivot de phase 3 aux États-Unis avec le premier participant traité (juillet 2026). Des programmes de matrices tels que GelrinC de Regentis Biomaterials ont également progressé en 2026 en matière d'expansion des sites et de recrutement pour les essais, renforçant les opportunités d'intégrer la restauration du cartilage dans les parcours orthopédiques ambulatoires, aux côtés de technologies habilitantes telles que les flux de travail d'administration arthroscopique et les solutions périopératoires connexes.

Développements récents du secteur

- Juillet 2026 : MEDIPOST a traité le premier participant américain dans un essai clinique de phase 3 de sa thérapie à base de cellules souches mésenchymateuses dérivées du cordon ombilical (CARTISTEM) pour l'arthrose du genou. La conception de l'étude pivot unique approuvée par la FDA positionne le programme sur une voie définie vers une future demande d'autorisation de mise sur le marché de produits biologiques et accroît la pression concurrentielle sur les options chirurgicales établies et les options de réparation à base de matrices.

- Octobre 2025 : Zimmer Biomet a finalisé l'acquisition de Monogram Technologies, ajoutant des capacités de robotique orthopédique semi-autonome pilotée par l'IA avec une navigation d'arthroplastie totale du genou basée sur la tomodensitométrie. L'accord renforce les écosystèmes chirurgicaux intégrés capables de soutenir les flux de travail de préservation du cartilage et de reconstruction articulaire dans les hôpitaux et les établissements ambulatoires.

- Août 2024 : La FDA a approuvé MACI Arthro, validant l'administration arthroscopique pour les procédures d'implantation de chondrocytes autologues. Cette approbation soutient la migration vers l'ambulatoire en simplifiant le flux de travail en salle d'opération et en alignant la restauration avancée du cartilage sur les parcours de soins orthopédiques en ambulatoire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les procédures et solutions utilisées pour réparer ou régénérer le cartilage articulaire endommagé, y compris les approches à base cellulaire et non cellulaire utilisées sur les principales articulations.

Exclusions du périmètre : Nous excluons les services de rééducation, les médicaments généraux contre la douleur et les implants orthopédiques non liés au cartilage qui ne restaurent pas directement le tissu cartilagineux.

Aperçu de la segmentation

- Par types de cartilage

- Cartilage hyalin

- Fibrocartilage

- Cartilage élastique / autres cartilages

- Par modalité de traitement

- Thérapies à base de cellules

- Thérapies acellulaires / sans cellules

- Par type de traitement

- Palliatif (débridement, viscosupplémentation)

- Stimulation de la réparation intrinsèque (ACI, MACI, microfracture)

- Par technique chirurgicale

- Chondroplastie et microfracture

- Implantation de chondrocytes autologues (ACI)

- ACI induite par matrice (MACI)

- Allogreffe ostéochondrale / allogreffe juvénile

- Par site d'application

- Genou

- Hanche

- Cheville

- Colonne vertébrale

- Autres articulations (épaule, coude, poignet)

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des données de référence publiques en matière de santé et d'épidémiologie, la demande liée aux lésions cartilagineuses suivant généralement la charge de l'arthrose et les volumes de blessures sportives. Nous avons utilisé des sources telles que l'Organisation mondiale de la Santé, le CDC américain, le portail des statistiques sanitaires de l'OCDE et les ministères nationaux de la santé pour appréhender le contexte des patients et des procédures.

Pour relier la charge de morbidité à l'adoption des procédures, nous avons également examiné les orientations cliniques ouvertes et les synthèses de preuves d'organismes tels que la Bibliothèque nationale de médecine des États-Unis (PubMed), les bases de données de la FDA sur les dispositifs et les produits biologiques, et les publications des sociétés d'orthopédie lorsqu'elles étaient accessibles. L'orientation des prix et le positionnement des entreprises ont été recoupés à l'aide de rapports annuels, de présentations aux investisseurs, de la presse médicale réputée et d'un abonnement payant compilant les données financières des entreprises, l'activité des brevets et l'actualité. Ces sources ne sont pas exhaustives, et des références publiques supplémentaires ont été utilisées au cours de l'analyse pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par le biais d'entretiens avec des experts et de questionnaires structurés auprès de chirurgiens orthopédistes, de spécialistes en médecine du sport, de personnel d'achat hospitalier, de distributeurs et de responsables produits ou cliniques. S'agissant d'un marché mondial, nous avons veillé à équilibrer les points de vue entre systèmes de santé matures et en développement afin de normaliser la répartition des procédures, l'orientation du remboursement et les calendriers d'adoption, puis de les recouper avec les hypothèses documentaires.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 12 % | APAC : 42 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon une approche descendante (top-down) dans laquelle les bassins de patients traités ont été reconstitués par principaux sites articulaires et alignés sur les taux de procédures, puis traduits en valeur à l'aide de la combinaison thérapeutique type par procédure et de fourchettes de prix de vente moyens. Une fois les totaux de première approche établis, ils ont été corroborés à l'aide de contrôles ascendants (bottom-up) sélectifs, comme des répartitions échantillonnées des revenus des fournisseurs par région, des retours des canaux sur les volumes unitaires et des vérifications de cohérence ASP x volume pour les techniques courantes.

Les principales données utilisées dans le modèle comprenaient la prévalence de l'arthrose, les tendances d'incidence des blessures sportives, les volumes d'arthroscopie, l'adoption des techniques à base cellulaire par rapport aux techniques non cellulaires, les signaux de couverture de remboursement et les indicateurs de transition vers l'ambulatoire affectant le nombre de procédures et la tarification. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios étayée par les avis d'experts sur la dynamique réglementaire, les courbes de formation des chirurgiens et la progression attendue des prix de vente moyens des implants et des produits biologiques. Lorsque les données directes sur les procédures étaient limitées pour certains pays, nous avons appliqué des indicateurs indirects tels que la capacité en chirurgie orthopédique, les tendances des dépenses de santé et les repères de pénétration régionale, puis les avons revérifiés avec les retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de plusieurs vérifications afin que les totaux finaux correspondent à des signaux réels et non uniquement à des calculs de modèle. Nous avons comparé les valeurs dérivées à des indicateurs indépendants tels que les volumes de procédures, les approbations de dispositifs et l'orientation des prix, puis avons examiné les valeurs aberrantes par région et par type de thérapie pour confirmer qu'elles étaient explicables.

Avant validation finale, les hypothèses et calculs font l'objet d'examens progressifs par les analystes, et des appels de suivi sont déclenchés lorsque les réponses sont en contradiction avec la demande observée ou les schémas de pratique clinique. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent (par exemple, des approbations majeures, des changements de remboursement ou des variations de prix marquées). Juste avant la livraison, un dernier examen est réalisé afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché de la réparation/régénération du cartilage de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la réparation et la régénération du cartilage ne correspondent pas toujours, même lorsqu'elles sont présentées comme portant sur le même sujet. Les différences proviennent généralement de ce qui est comptabilisé comme thérapie du cartilage, de la manière dont les volumes de procédures sont estimés, et de l'année retenue comme point de départ.

L'écart principal provient de l'extension du périmètre à des revenus plus larges de traitement de l'orthopédie et de l'arthrite, alors que Mordor Intelligence ne comptabilise la valeur que lorsqu'elle est liée aux procédures de réparation ou de régénération du cartilage et à leurs composantes thérapeutiques implantaires ou biologiques associées, ce qui réduit la surestimation issue de catégories de soins connexes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,96 milliard USD (2026) | |

| Cabinet de conseil mondial A | 6,28 milliards USD (2025) | Utilise une définition plus large de la réparation du cartilage pouvant intégrer des revenus plus larges liés au traitement de l'arthrite et des troubles articulaires, et ancre le dimensionnement à une année de référence 2024, ce qui gonfle le total à court terme par rapport à un ensemble lié aux procédures. |

| Éditeur sectoriel B | 5,82 milliards USD (2024) | Part d'une large base de revenus 2024 et applique une trajectoire de croissance plus faible qui semble mélanger la réparation et les soins orthopédiques généraux, avec une clarté limitée sur la manière dont les volumes de procédures à base cellulaire et non cellulaire et les ASP sont validés par région. |

Dans l'ensemble, l'écart s'explique principalement par le périmètre et la manière dont la demande liée aux procédures est traduite en dollars. Lorsque les revenus comptabilisés restent liés aux procédures spécifiques au cartilage, et que les données clés comme l'adoption, la tarification et l'adoption régionale sont recoupées sur le terrain, la taille de marché obtenue devient plus facile à tracer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la réparation/régénération du cartilage et à quelle vitesse croît-il ?

Le marché de la réparation/régénération du cartilage est évalué à 1,96 milliard USD en 2026 et devrait atteindre 3,69 milliards USD d'ici 2031.

Quelle région est en tête du marché de la réparation/régénération du cartilage ?

L'Amérique du Nord représente 44,72 % des revenus de 2025 en raison de l'adoption précoce des technologies et d'un remboursement favorable.

Quel segment détient la plus grande part du marché de la réparation du cartilage par modalité de traitement ?

Les thérapies à base de cellules représentent 61,72 % des revenus mondiaux en raison de leurs bénéfices régénératifs démontrés.

Pourquoi les centres chirurgicaux ambulatoires croissent-ils plus vite que les hôpitaux ?

Les techniques arthroscopiques ambulatoires permettent une sortie le jour même, réduisant les coûts des établissements et générant un TCAC de 14,56 % pour les centres chirurgicaux ambulatoires

Dernière mise à jour de la page le: