Taille et part du marché de la gélatine pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gélatine pharmaceutique par Mordor Intelligence

La taille du marché de la gélatine pharmaceutique devrait passer de 1,35 milliard USD en 2025 à 1,42 milliard USD en 2026 et devrait atteindre 1,85 milliard USD d'ici 2031, avec un CAGR de 5,39 % sur la période 2026-2031. Cette croissance soutenue reflète l'utilisation continue des gélules, qui représentent plus de 70 % des formes pharmaceutiques solides orales mondiales, ainsi que l'adoption croissante dans les produits biologiques, les vaccins et les médicaments imprimés en 3D. Les grades à base de peau de poisson connaissent la croissance la plus rapide, car la certification halal et l'approvisionnement non mammalien réduisent les contraintes réglementaires, tandis que la fièvre porcine africaine continue de perturber l'approvisionnement en gélatine porcine. La technologie des gélules molles devient essentielle pour les principes actifs peu solubles, et les grades personnalisés à faible bloom soutiennent désormais la stabilité des vaccins à ARNm. Une fragmentation modérée persiste, mais les investissements à grande échelle des leaders mondiaux et les dépenses d'investissement soutenues des fabricants sous contrat de gélules asiatiques intensifient la pression concurrentielle.

Principaux enseignements du rapport

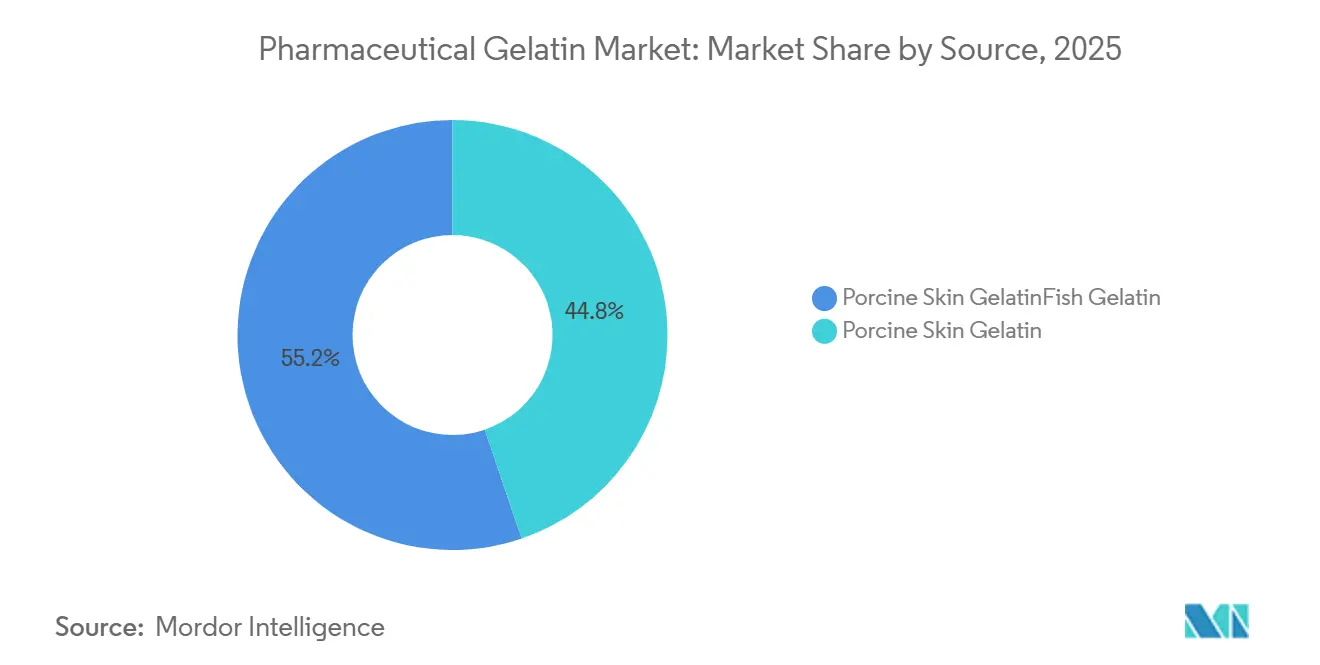

- Par source, la gélatine de peau porcine a conservé une part de marché de la gélatine pharmaceutique de 44,78 % en 2025, tandis que la gélatine de poisson devrait croître à un CAGR de 6,45 % jusqu'en 2031.

- Par application, les gélules dures représentaient 73,05 % de la taille du marché de la gélatine pharmaceutique en 2025 ; les gélules molles sont en voie d'atteindre un CAGR de 6,84 % jusqu'en 2031.

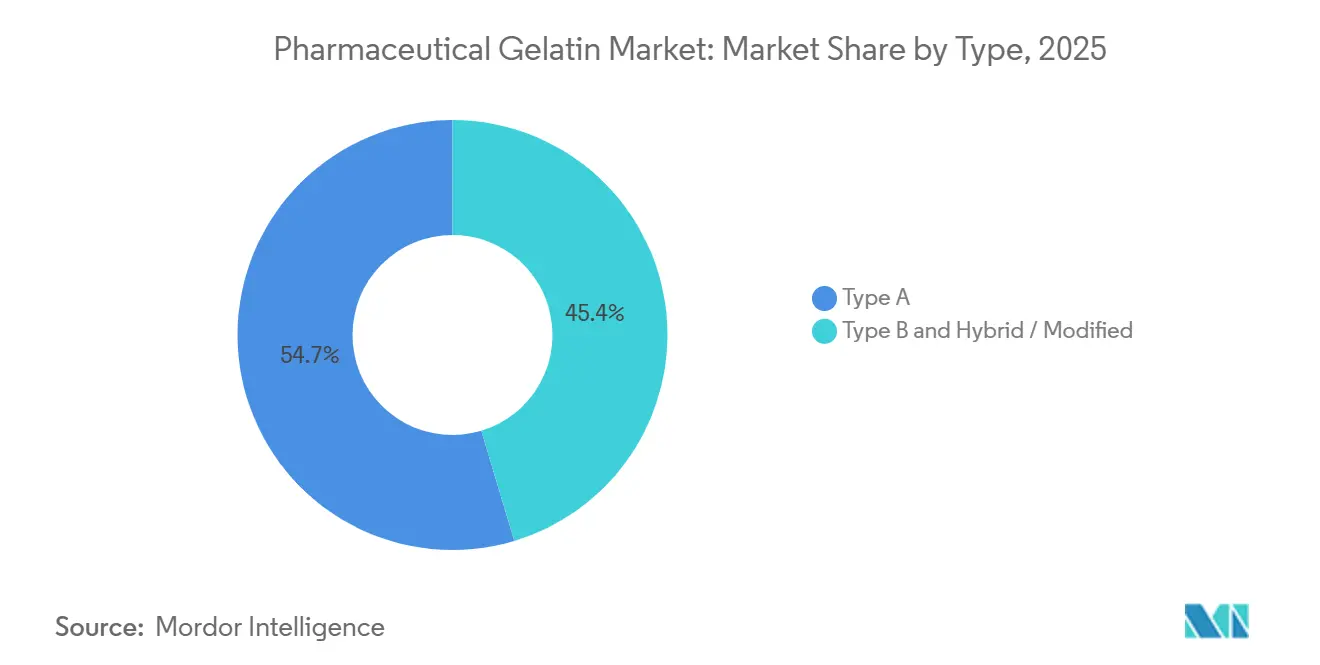

- Par type, le Type A était en tête avec une part de 54,65 % en 2025 ; le Type B devrait connaître la croissance la plus rapide avec un CAGR de 7,26 %.

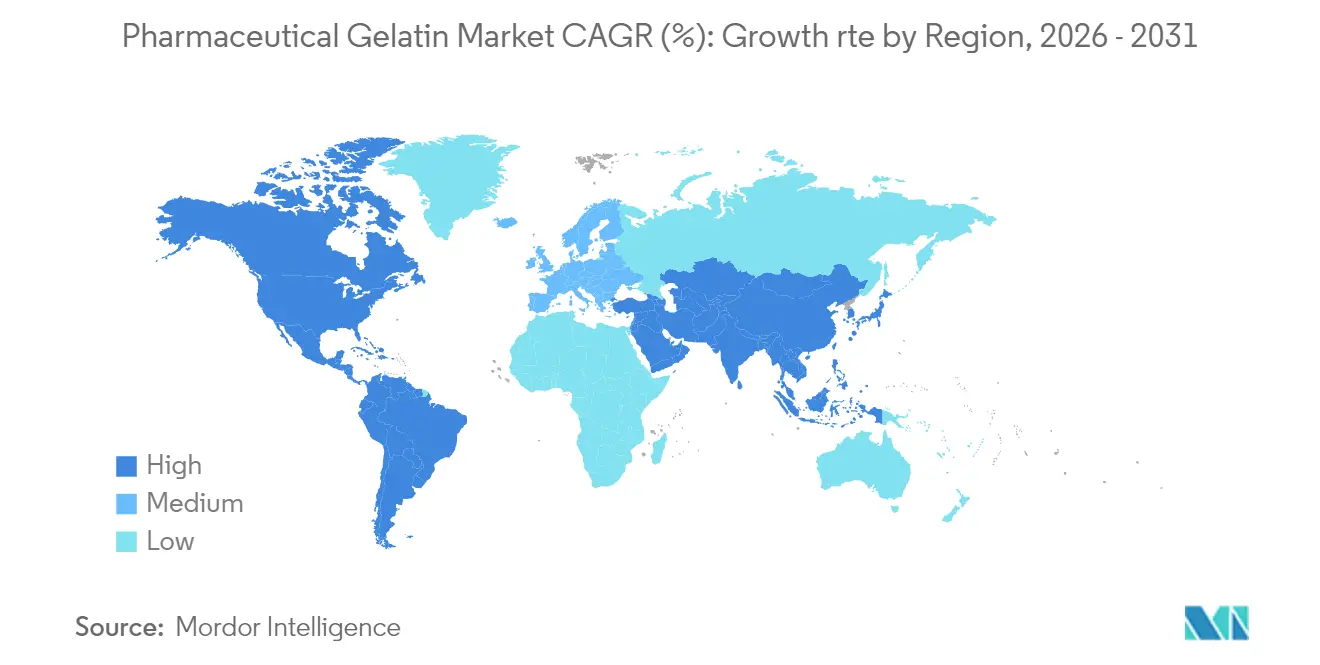

- Par géographie, l'Europe détenait 39,42 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus élevé à 7,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gélatine pharmaceutique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte Demande de Gélules Molles Nutraceutiques | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance des Produits Biologiques Nécessitant des Stabilisateurs à Base de Gélatine | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Dépenses d'Investissement des Fabricants de Gélules en Asie | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Utilisation Croissante de la Gélatine dans l'Administration de Médicaments par Impression 3D | +0.4% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Montée en Puissance de la Gélatine de Peau de Poisson pour Répondre à la Demande Halal | +0.6% | Mondial, avec emphase sur les marchés musulmans du Moyen-Orient et d'Afrique et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Grades Personnalisés à Faible Bloom pour les Vaccins à ARNm | +0.3% | Mondial, dirigé par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Gélules Molles Nutraceutiques

La demande croissante en oméga-3, en vitamine D et en autres compléments liposolubles maintient la consommation de capsules molles en hausse plus rapide que celle des capsules dures traditionnelles. Les capsules molles offrent une biodisponibilité plus élevée et une plus grande commodité pour le consommateur, de sorte que les marques de compléments alimentaires aux États-Unis et en Allemagne spécifient désormais de la gélatine de qualité pharmaceutique avec une humidité résiduelle plus faible et des limites en métaux plus strictes. Des fournisseurs tels que GELITA commercialisent des grades adaptés à l'encapsulation des oméga-3, développant les volumes contractuels avec les conditionneurs nutraceutiques. La familiarité réglementaire régionale avec les excipients d'origine animale soutient la domination continue de la gélatine sur les alternatives à base de films synthétiques. Par ailleurs, les gammes de vitamines à marque propre chez les grands distributeurs reposent sur des équipements de capsules molles éprouvés, ce qui consolide la demande de gélatine à moyen terme.

Croissance des Produits Biologiques Nécessitant des Stabilisateurs à Base de Gélatine

Les thérapies biologiques, notamment les anticorps monoclonaux et les vaccins à vecteur viral, nécessitent des excipients pour protéger les protéines fragiles lors de la congélation, de la lyophilisation et du transport. Les peptides dérivés du collagène dotés de profils d'endotoxines ultra-faibles préservent l'intégrité des antigènes et offrent une compatibilité éprouvée avec les lignes de remplissage-finition. VacciPro, un peptide de collagène GELITA, a été intégré dans plusieurs formulations de vaccins en réponse à la pandémie et est désormais incorporé dans des programmes de vaccination antigrippale de nouvelle génération. La tarification premium de ces grades élargit les marges des fournisseurs et encourage les investissements dans la technologie de purification. Tandis que les produits biologiques surpassent les petites molécules conventionnelles, la demande de stabilisateurs de gélatine de qualité pharmaceutique devrait rester solide bien au-delà de 2030.

Expansion des Dépenses d'Investissement des Fabricants de Gélules en Asie

Les fabricants sous contrat asiatiques élargissent leur capacité de production de gélules pour servir à la fois les fabricants de génériques régionaux et les innovateurs multinationaux. L'initiative de Lonza visant à ajouter 30 milliards de gélules supplémentaires par an, notamment des lignes importantes à Suzhou et au Gujarat, illustre la confiance dans les volumes d'externalisation à long terme. La mise à niveau de Nitta Gelatin à Kerala pour 7,2 millions USD donne la priorité aux peptides de collagène destinés aux gélules molles et aux pansements pour plaies. Les incitations locales, les exonérations fiscales et la proximité des matières premières bovines et marines raccourcissent les délais de livraison, encourageant les entreprises pharmaceutiques mondiales à s'approvisionner en double source auprès de fabricants de gélules asiatiques, même pour les marchés réglementés.

Utilisation Croissante de la Gélatine dans l'Administration de Médicaments par Impression 3D

La médecine personnalisée exploite les bioencres en méthacrylate de gélatine (GelMA) pour imprimer des formes pharmaceutiques aux cinétiques de libération sur mesure et aux géométries spécifiques au patient. La densité de réticulation modulable et la biocompatibilité du GelMA permettent de produire des comprimés se dissolvant en couches ou des films orodispersibles pour usage pédiatrique. Des études pilotes académiques ont déjà imprimé des structures de polypilules complexes incorporant des principes actifs pharmaceutiques peu solubles et des probiotiques vivants. L'échelle commerciale reste modeste, mais les principaux producteurs de gélatine s'associent aux fabricants d'imprimantes 3D pour co-développer du GelMA de qualité pharmacopéiale, en anticipant les futures soumissions réglementaires.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement Porcine et Épidémies de Fièvre Porcine Africaine | -0.7% | Mondial, avec un impact aigu en APAC et en Europe | Court terme (≤ 2 ans) |

| Pression Réglementaire en Faveur des Gélules à Base de Plantes | -0.5% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Pénuries Chroniques de Gélatine Osseuse de Qualité Pharmaceutique | -0.3% | Mondial, avec une offre concentrée dans des régions spécifiques | Moyen terme (2-4 ans) |

| Coûts Énergétiques Élevés pour l'Extraction du Collagène | -0.4% | Europe et Amérique du Nord, impact modéré en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement Porcine et Épidémies de Fièvre Porcine Africaine

La fièvre porcine africaine supprime périodiquement 10 à 30 % des troupeaux porcins régionaux, provoquant des pénuries soudaines de peaux brutes et des fluctuations de 20 à 40 % des coûts des intrants de gélatine. Les fabricants de gélules européens s'approvisionnent désormais en double source auprès de peaux de poisson et de peaux bovines pour se prémunir contre les chocs futurs, tandis que des investisseurs malaisiens mettent en service le premier complexe de gélatine halal certifié JAKIM de l'ASEAN pour garantir un approvisionnement adapté aux consommateurs musulmans theedgemalaysia.com. Une telle diversification accroît la complexité logistique et les besoins en fonds de roulement pour les acheteurs pharmaceutiques.

Pression Réglementaire en Faveur des Gélules à Base de Plantes

L'Agence Européenne des Médicaments continue d'évaluer les restrictions relatives au dioxyde de titane et les objectifs d'empreinte carbone, encourageant les formulateurs à se tourner vers les enveloppes en hydroxypropylméthylcellulose (HPMC). L'acquisition en 2025 par Roquette d'IFF Pharma Solutions accélère la production à grande échelle de gélules végétariennes pour les médicaments et les compléments alimentaires pharma.iff.com. Bien que la gélatine reste privilégiée pour les gélules molles complexes, les alternatives à base de plantes pourraient plafonner la demande à long terme dans les formes solides à évolution rapide, notamment pour les gammes OTC commercialisées sur la base d'arguments de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la gélatine de poisson gagne en dynamisme

La peau porcine a continué de dominer, représentant 44,78 % de la part de marché de la gélatine pharmaceutique en 2025, mais les options d'origine marine progressent à un TCAC de 6,45 % en raison de la conformité halal et des motifs de diversification de l'approvisionnement. Des chercheurs ont amélioré la résistance des gels marins de 25 % grâce à des mélanges de furcellaran, supprimant les obstacles historiques à la production de capsules. Le marché de la gélatine pharmaceutique en bénéficie, car les transformateurs côtiers au Viêt Nam et en Norvège obtiennent des contrats à grande échelle auprès d'entreprises de vaccins et de nutraceutiques. Parallèlement, les gouvernements de l'ASEAN financent des lignes d'extraction certifiées halal qui raccourcissent les cycles d'approbation pour les dossiers d'exportation vers le Moyen-Orient. La gélatine dérivée des os reste soumise à des contrôles liés à l'ESB, limitant tout rebond significatif.

La vigilance croissante des consommateurs concernant le bien-être animal et la traçabilité maintient la pression sur les chaînes d'approvisionnement. Les producteurs répondent par le suivi par chaîne de blocs des lots et des lignes de gélatine de poisson dédiées pour éviter les contaminations croisées. En conséquence, les acheteurs pharmaceutiques bénéficient de pistes d'audit plus claires, mais supportent des coûts de qualification plus élevés. À l'avenir, le marché de la gélatine pharmaceutique verra le collagène marin s'étendre aux gommes à mâcher, aux films topiques et aux hémostatiques, renforçant les stratégies de mitigation des risques multi-sources.

Par application : les capsules molles stimulent l'innovation

Les capsules dures ont capturé 73,05 % de la taille du marché de la gélatine pharmaceutique en 2025, les formes solides orales classiques conservant leur dominance en volume. Cependant, les capsules molles devraient afficher un TCAC de 6,84 %, reflétant l'appétit des fabricants de médicaments pour la solubilisation des principes actifs pharmaceutiques à base lipidique et la mascarade du goût des antiviraux pédiatriques. La rénovation des installations de capsules molles de Catalent en Allemagne illustre la façon dont les entreprises de développement et fabrication sous contrat se reconfigurent pour répondre aux cahiers des charges de la pharmacie spécialisée. La technologie de film EASYSEAL, qui empêche les fuites de contenu, ancre désormais les lots commerciaux de longue durée pour les analogues de la vitamine K.

Le pelliculage et le liage de comprimés conservent des volumes stables, car les génériques à libération modifiée prospèrent en Amérique latine et en Europe centrale et orientale. Les stabilisateurs de vaccins et les excipients biotechnologiques constituent la niche la plus lucrative, avec des primes de prix de 30 à 40 % par rapport aux grades alimentaires. Les formes pharmaceutiques imprimées en 3D émergentes ajoutent des micro-volumes à haute marge aujourd'hui, mais leur promesse de personnalisation maintient les pipelines de R&D actifs. En conséquence, le marché de la gélatine pharmaceutique continue d'allouer du CAPEX au moulage de films pour capsules molles, aux grades résistants à la réticulation et aux intermédiaires de bioencres.

Par type : la gélatine de type B dépasse les grades traditionnels

Le type A est resté le plus important, avec une part de 54,65 % en 2025, mais le type B s'accélère à un TCAC de 7,26 % grâce à une meilleure stabilité alcaline et à une liaison aux comprimés plus solide. Les formulateurs développant des thérapies hormonales hebdomadaires rapportent une compression plus nette avec le type B, notamment dans les matrices à forte charge médicamenteuse. Les nouvelles variantes à faible bloom permettent des plages de viscosité sûres pour les vaccins à nanoparticules lipidiques, conformément aux limites de pureté pharmacopéiale de l'OMS. Les grades hybrides qui greffent des chaînes de polyéthylèneglycol sur le type B promettent un contrôle rhéologique encore plus fin.

La demande des produits biologiques à haute valeur ajoutée incite les fournisseurs à installer des bancs d'échange ionique et d'ultrafiltration supplémentaires, augmentant le CAPEX mais débloquant des niveaux de prix premium. Les développeurs nord-américains de films buccaux imprimés en 3D préfèrent le type B pour son profil de photo-réticulation prévisible, ce qui stimule encore davantage les volumes. Ces avances élargissent collectivement la taille du marché de la gélatine pharmaceutique consacrée aux familles de gélatines modifiées et sur mesure.

Analyse géographique

L'Europe a dominé les revenus avec 39,42 % en 2025, car l'application stricte des BPF et la densité des clusters de CDMO incitent les acheteurs régionaux à s'approvisionner localement. L'Allemagne et le Royaume-Uni stimulent la consommation, en s'appuyant sur des pipelines avancés de produits biologiques et un savoir-faire reconnu en extraction du collagène. Cependant, la flambée des prix de l'énergie et les prochains mandats de durabilité augmentent les coûts opérationnels, poussant certaines usines à adopter des préchauffeurs solaires thermiques et des chaudières à biomasse pour maintenir la parité des marges.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 7,72 %. Les subventions provinciales chinoises permettent aux entreprises de gélatine de convertir des lignes alimentaires aux normes pharmaceutiques en deux ans. Le développement des capacités en Inde, illustré par l'investissement multi-phases de 24 millions USD de Nitta Gelatin, accélère la production de peptides de collagène destinés à la fois aux lancements d'ANDA nationaux et aux exportations inspectées par la FDA américaine. Les sites d'Asie du Sud-Est captent des primes halal, faisant de la Malaisie un centre névralgique d'approvisionnement pour les importateurs du GCC.

L'Amérique du Nord maintient une demande par habitant élevée grâce à la prolifération des nutraceutiques et à la R&D soutenue en produits biologiques. Les États-Unis abritent plusieurs des principaux CMO de gélules molles, assurant un débit continu même si le lobbying en faveur des gélules à base de plantes s'intensifie. Le programme d'incitation canadien pour la biofabrication a attiré de nouveaux pilotes d'hydrolyse du collagène, répondant aux besoins des stabilisateurs pour la thérapie génique. Des marchés plus petits mais en expansion tels que le Brésil et l'Arabie Saoudite investissent dans des lignes d'hémostatiques à base de gélatine pour localiser les chaînes d'approvisionnement chirurgicales, élargissant ainsi les options de diversification mondiale au sein du marché de la gélatine pharmaceutique.

Paysage concurrentiel

Une fragmentation modérée définit la concurrence, les trois principaux fournisseurs étant GELITA AG, Rousselot et PB Leiner. Ces trois acteurs exploitent des installations sur plusieurs continents, réduisant le risque de fret et facilitant les audits réglementaires. GELITA affiche un chiffre d'affaires annuel de 839 millions EUR réparti sur 22 usines, intégrant une intégration verticale de la peau brute aux peptides de spécialité. Le lancement en 2024 par Rousselot de la plateforme de collagène Nextida a élargi son attrait en tant qu'ingrédient fonctionnel dans les gommes et sachets pharmaceutiques. PB Leiner se concentre sur les peptides solubilisés et vient de mettre en service un extracteur continu pour réduire la consommation d'énergie par tonne de 15 %.

Les acteurs régionaux tirent parti de leur agilité et de leurs avantages en termes de coûts. Nitta Gelatin augmente sa capacité en collagène marin en Inde, se positionnant pour servir les marchés halal et casher asiatiques. Le projet de Sanichi Technology à Melaka vise 12 000 tonnes de gélatine de poisson halal une fois pleinement opérationnel, remettant en cause la domination traditionnelle de la peau de porc. Les chocs d'approvisionnement stimulent les accords d'achat à long terme ; les fabricants européens de vaccins concluent désormais des contrats de gélatine sur trois ans pour éviter les pénuries de type 2020. L'automatisation, la surveillance NIR en ligne et les dossiers de lots numériques s'imposent comme des différenciateurs clairs lors des appels d'offres auprès de clients exigeants en produits biologiques.

La dynamique des fusions-acquisitions reste active. L'acquisition en 2025 par Roquette d'IFF Pharma Solutions inverse la dynamique de la gélatine en fusionnant la technologie des gélules à base de plantes avec les excipients conventionnels, élargissant sa palette d'outils dans le contexte du débat sur la durabilité. L'acquisition en juin 2025 par Barentz du groupe chinois Fengli renforce la distribution d'excipients dans la région, offrant un accès au marché pour les lots de gélatine de poisson de niche.

Leaders du secteur de la gélatine pharmaceutique

GELITA AG

Weishardt

Darling Ingredients Inc

Tessenderlo Group (PB Leiner)

NITTA GELATIN, INC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Barentz a acquis le groupe chinois Fengli pour renforcer la distribution d'excipients en Asie-Pacifique.

- Mai 2025 : Roquette a finalisé l'acquisition d'IFF Pharma Solutions, élargissant la capacité de production de capsules végétariennes.

- Mai 2025 : Nitta Gelatin a lancé une expansion de 60 crores de roupies au Kerala axée sur les peptides de collagène.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude à Mordor Intelligence définit le marché de la gélatine pharmaceutique comme des dérivés de collagène de qualité pharmaceutique provenant principalement de matières premières porcines, bovines et marines vendues aux fabricants de médicaments pour les gélules dures et molles, la fixation des comprimés, les hémostatiques absorbables et les stabilisateurs de vaccins.

Nous excluons de cette évaluation toute utilisation de la gélatine dans l'alimentation, les cosmétiques, la photographie et les adhésifs industriels.

Aperçu de la segmentation

- Par source

- Gélatine de peau porcine

- Gélatine bovine

- Gélatine de poisson

- Autres sources

- Par application

- Fabrication de capsules dures

- Fabrication de capsules molles

- Liage et pelliculage de comprimés

- Hémostatiques et dispositifs médicaux

- Vaccins et biotechnologie

- Autres

- Par type

- Type A

- Type B

- Hybride / Modifié

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons eu des entretiens approfondis avec des fabricants de gélules à façon, des formulateurs d'hémostats, des régulateurs et des transformateurs de gélatine en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leur vision des prix de vente moyens, des primes halal/casher et des contraintes saisonnières liées aux matières premières nous a permis d'affiner les hypothèses du bureau et d'aligner les répartitions régionales du mélange.

Recherche documentaire

Nous avons cartographié l'offre et la demande en fusionnant les codes commerciaux de UN Comtrade, la production de peaux de l'USDA, les listes de certificats de l'EMA et les données de production de capsules de l'International Pharmaceutical Excipients Council. L'accès des analystes à D&B Hoovers, Dow Jones Factiva et aux brevets Questel a permis de combler les lacunes en matière de revenus, de capacité et d'innovation, tandis que les appels d'offres gouvernementaux, les monographies de la pharmacopée et les articles de pharmacocinétique évalués par les pairs ont permis de mettre à jour les ratios techniques. Ces sources illustrent, plutôt qu'elles n'épuisent, l'ensemble des preuves à l'appui de chaque figure.

Dimensionnement du marché et prévisions

Notre construction descendante commence par les volumes unitaires régionaux de gélules et d'hémostats, applique des facteurs de charge de gélatine validés et convertit le tonnage en valeur à l'aide de prix moyens pondérés. Les récapitulatifs des fournisseurs et les devis contractuels échantillonnés servent de contrôles de vraisemblance ascendants. Les facteurs clés, la croissance des prescriptions chroniques, la capacité de remplissage et de finition des produits biologiques, les taux d'adoption de la peau de poisson, les cycles d'inventaire du bétail et les écarts de prix liés à la pureté alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque des lacunes apparaissent, les ratios de substitution régionaux convenus lors des entretiens permettent de les combler.

Cycle de validation et de mise à jour des données

Nous procédons à un double examen par les analystes ; les anomalies déclenchent un nouveau calcul. Les modèles sont actualisés chaque année, avec des mises à jour en milieu de cycle si des interdictions commerciales, des épidémies ou des ajouts de capacité importants modifient les fondamentaux. Une dernière vérification avant publication garantit aux clients qu'ils disposent de l'information la plus récente.

Pourquoi notre ligne de base pour la gélatine pharmaceutique est crédible

Les estimations publiées divergent souvent parce que certaines entreprises mélangent les gommes nutraceutiques, bloquent des années de référence obsolètes ou gèlent les taux de change.

Grâce à un champ d'application rigoureux, à une actualisation annuelle et à une triangulation à angles multiples, nous maintenons la ligne de base du Mordor fermement ancrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,35 B (2025) | Renseignements sur le Mordor | - |

| USD 1,30 B (2024) | Conseil mondial A | exclut les hémostatiques, prix global unique |

| USD 1,10 B (2022) | Suivi de l'industrie B | Année de référence plus ancienne, taux de change statiques |

| USD 1,69 B (2023) | Journal professionnel C | combine la gélatine pharmaceutique et nutraceutique |

Lorsque la portée, la tarification et la cadence d'actualisation sont normalisées, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide de la gélatine de poisson ?

La gélatine de poisson satisfait aux exigences halal, évite la volatilité liée aux maladies porcines et s'aligne sur la volonté des régulateurs de recourir à des excipients non mammifères, permettant un TCAC de 6,45 % jusqu'en 2031.

Quelle est la taille actuelle du marché de la gélatine pharmaceutique ?

Le marché est évalué à 1,42 milliard USD en 2026 et devrait atteindre 1,85 milliard USD d'ici 2031, avec un TCAC de 5,39 %.

Pourquoi les capsules molles gagnent-elles en popularité ?

Les capsules molles améliorent la biodisponibilité des médicaments liposolubles et des vitamines, et les avancées technologiques telles qu'EASYSEAL réduisent les fuites, soutenant un TCAC de 6,84 % pour ce format.

Quels risques de chaîne d'approvisionnement menacent la disponibilité de la gélatine ?

La peste porcine africaine perturbe périodiquement l'approvisionnement en peaux porcines, entraînant des pics de prix et incitant les acheteurs à se diversifier vers les sources piscicoles et bovines.

Les capsules végétales constituent-elles une menace concurrentielle majeure ?

Les programmes réglementaires de durabilité en Europe et en Amérique du Nord encouragent les enveloppes en hydroxypropylméthylcellulose, mais la gélatine conserve des avantages techniques pour les capsules molles et les stabilisateurs de produits biologiques, limitant le déplacement à court terme.

Dernière mise à jour de la page le: