Taille et Part du Marché des Matrices Dermiques Acellulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.75 Milliards de dollars |

| Taille du Marché (2031) | 20.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matrices Dermiques Acellulaires par Mordor Intelligence

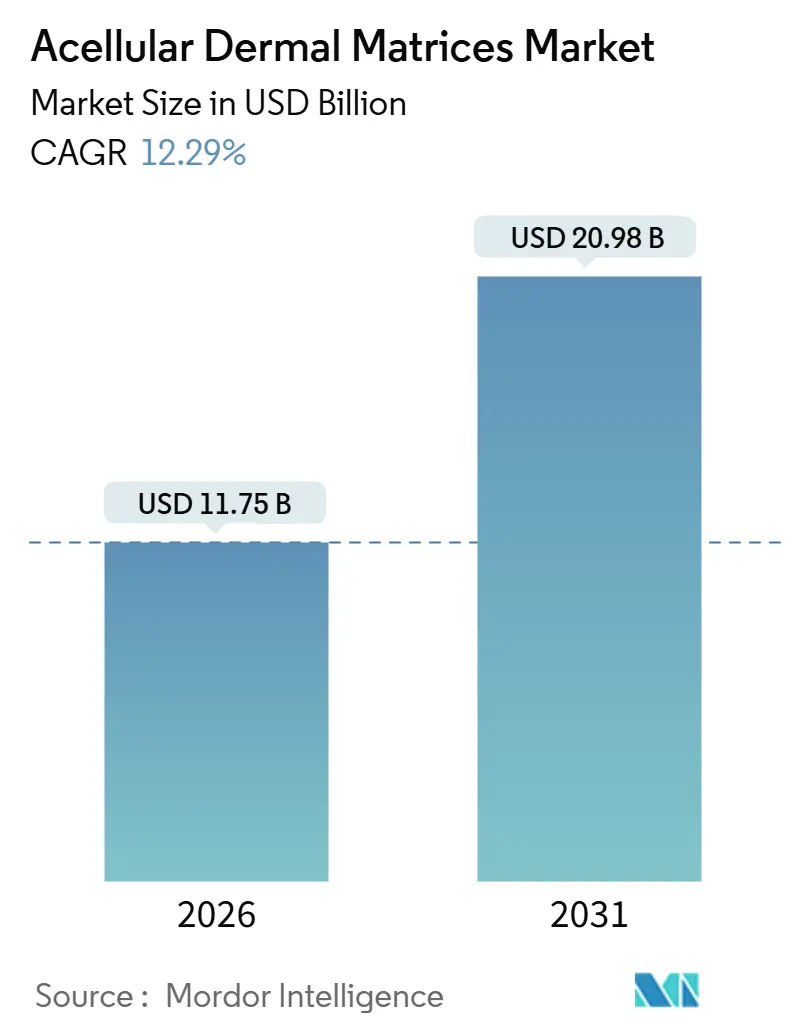

La taille du Marché des Matrices Dermiques Acellulaires est estimée à 11,75 milliards USD en 2026, et devrait atteindre 20,98 milliards USD d'ici 2031, à un CAGR de 12,29 % au cours de la période de prévision (2026-2031).

Les modèles de paiement groupé qui récompensent les taux de réadmission plus faibles, les avancées en matière de décellularisation qui réduisent les pertes de traitement, et l'entrée de scaffolds biosynthétiques élargissent l'accès hospitalier aux mailles biologiques. Les innovations produits telles que les feuilles pré-hydratées et les pâtes micronisées raccourcissent les temps de préparation en salle d'opération, ce qui améliore le débit dans les centres ambulatoires. Les contraintes de la chaîne d'approvisionnement liées aux tissus cadavériques orientent les fabricants vers des matrices xénogéniques et synthétiques hybrides qui évitent les goulets d'étranglement liés à la disponibilité des donneurs. Par ailleurs, l'harmonisation réglementaire régionale, notamment dans la région Asie-Pacifique, comprime les délais d'approbation et permet une expansion géographique plus rapide. L'intensité concurrentielle reste modérée, les principales banques de tissus s'efforçant d'automatiser leurs lignes de traitement et de sécuriser des accords de donneurs à long terme.

Principaux Enseignements du Rapport

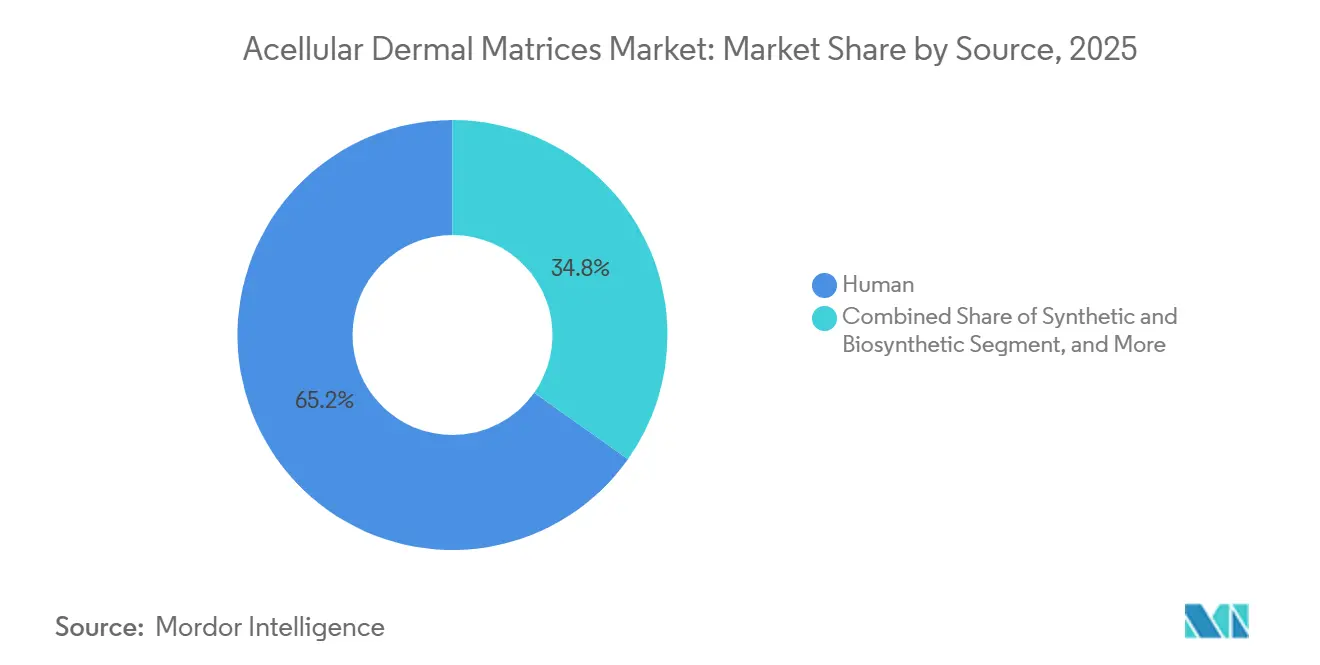

- Par source, les produits d'origine humaine ont dominé avec 65,21 % de la part du marché des matrices dermiques acellulaires en 2025, et les substituts synthétiques et biosynthétiques progressent à un CAGR de 13,22 % jusqu'en 2031.

- Par produit, les feuilles lyophilisées ont détenu 41,07 % de la taille du marché des matrices dermiques acellulaires en 2025, et les scaffolds imprimés en 3D sur mesure progressent à un CAGR de 14,52 % jusqu'en 2031.

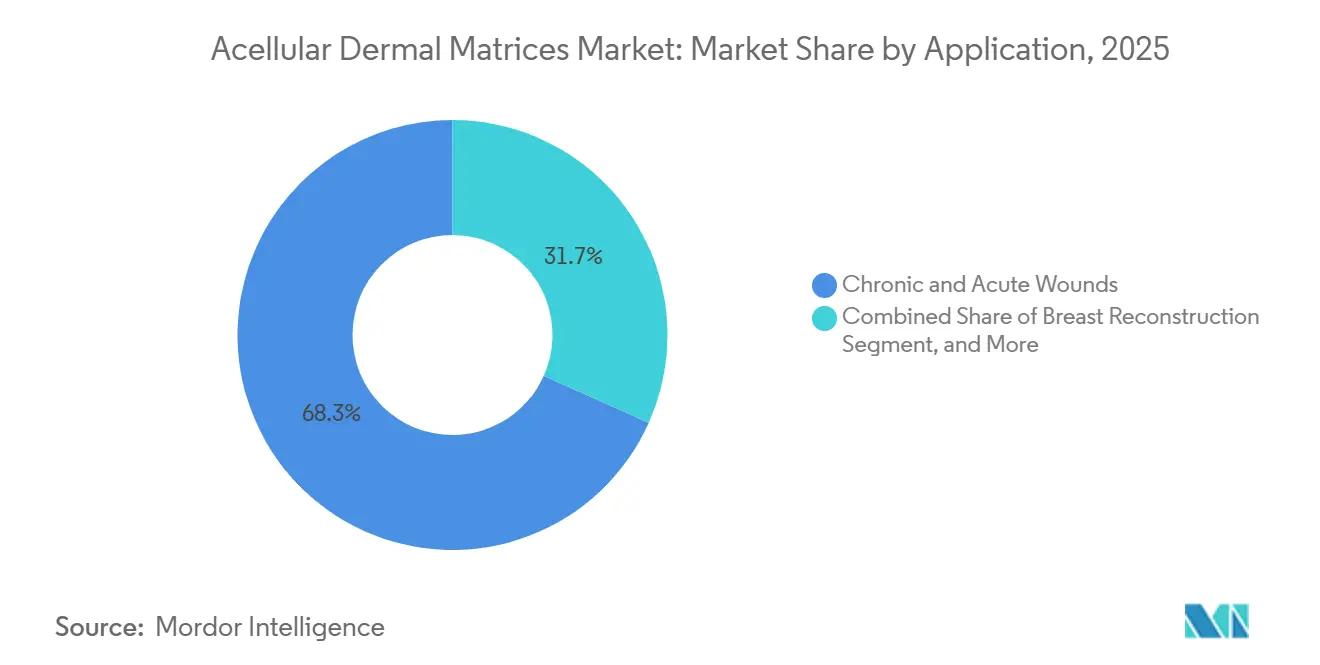

- Par application, les plaies chroniques et aiguës ont dominé le marché des matrices dermiques acellulaires avec 68,32 % de part de marché en 2025, et la reconstruction mammaire progresse à un CAGR de 18,08 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 45,93 % des revenus de 2025, et les centres chirurgicaux ambulatoires se développent à un CAGR de 15,43 % jusqu'en 2031.

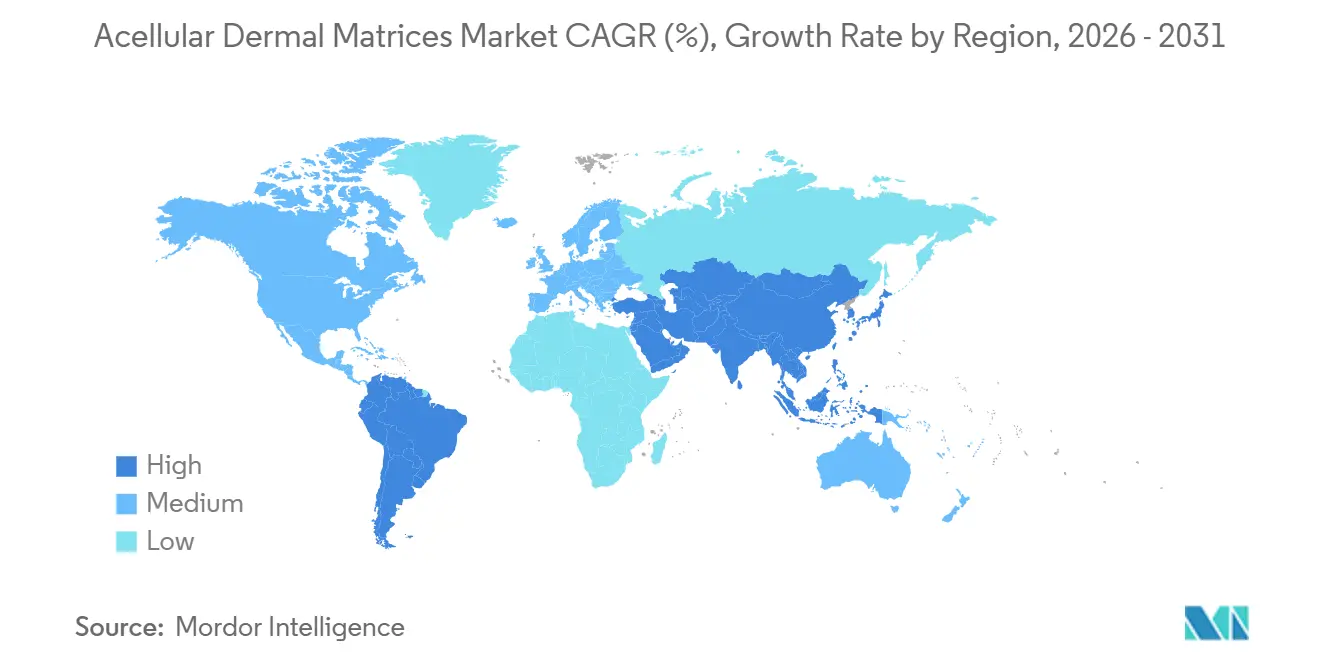

- Par géographie, l'Amérique du Nord a capté 42,83 % des ventes de 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 16,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Matrices Dermiques Acellulaires

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Procédures de Reconstruction Mammaire | +2.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Incidence Croissante des Plaies Chroniques et des Brûlures | +2.1% | Mondial, concentré dans les marchés à revenus élevés vieillissants | Long terme (≥ 4 ans) |

| Avancées dans les Technologies de Décellularisation | +1.9% | Mondial, centres de R&D en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Groupement DRG dans les Réparations de Hernies | +1.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Scaffolds Imprimés en 3D Spécifiques au Patient | +1.4% | Amérique du Nord, certains centres européens, début Asie-Pacifique | Long terme (≥ 4 ans) |

| Banques de Tissus Hospitalières sur Site | +1.1% | Amérique du Nord, expansion vers l'Europe et l'Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Procédures de Reconstruction Mammaire Post-Mastectomie

Les chirurgiens se sont orientés vers la mise en place d'implants en une seule étape soutenue par des matrices dermiques acellulaires, car cette technique réduit le risque de contracture capsulaire et raccourcit le temps de récupération.[1]Administration américaine des aliments et médicaments, "Communication de sécurité sur les matrices dermiques acellulaires en chirurgie mammaire," fda.gov La communication de sécurité de la FDA de 2024 comparant les profils d'infection entre les marques a accru la demande d'allogreffes traitées de manière aseptique avec une faible affinité pour le biofilm. Les hôpitaux opérant dans des environnements à faibles marges restent prudents, car la plupart des payeurs intègrent le coût de la matrice dans les DRG de mastectomie, obligeant les établissements à absorber entre 1 000 et 5 000 USD par feuille. Les techniques oncoplastiques combinant l'ablation tumorale et la reconstruction immédiate se développent en Europe et en Asie-Pacifique, élargissant le champ clinique pour les matrices premium. À mesure que les codes de remboursement arrivent à maturité dans les marchés émergents, la pénétration du marché des matrices dermiques acellulaires en chirurgie mammaire devrait s'accélérer.

Incidence Croissante des Plaies Chroniques et des Brûlures

Plus de 40 millions de personnes devraient souffrir d'ulcères du pied diabétique ou d'ulcères veineux d'ici 2030, soutenant la demande de matrices qui accélèrent la formation du tissu de granulation.[2]Organisation mondiale de la Santé, "Données sur le diabète et les maladies chroniques," who.int Des produits tels que la pâte DermACELL ont amélioré l'élasticité des cicatrices lors du suivi des brûlures, bien que des études notent une épithélialisation précoce plus lente par rapport aux autogreffes. Le codage HCPCS variable et la thérapie par étapes qui impose d'abord des pansements moins coûteux retardent l'adoption, mais les formats micronisés adaptés aux plaies irrégulières gagnent du terrain dans les centres ambulatoires car ils réduisent le temps d'application. Les exigences continues des payeurs en matière de preuves façonneront la trajectoire du marché des matrices dermiques acellulaires dans les soins des plaies chroniques.

Avancées dans les Technologies de Décellularisation et de Stérilisation

Les protocoles qui réduisent l'ADN résiduel en dessous de 50 ng par mg minimisent l'immunogénicité, tandis que l'irradiation gamma permet une stérilisation terminale, prolongeant la durée de conservation et simplifiant la logistique. Les banques de tissus peuvent désormais augmenter leur production sans croissance proportionnelle des donneurs, atténuant un goulet d'étranglement de longue date. Des méthodes similaires appliquées au derme porcin et bovin produisent des xénogreffes à moindre coût, bien que certains chirurgiens restent prudents quant à l'intégration du greffon chez les patients immunodéprimés. Ces gains de procédé renforcent la résilience de l'approvisionnement pour le marché des matrices dermiques acellulaires.

Le Groupement DRG Stimule l'Utilisation des Mailles Biologiques dans les Réparations de Hernies

Le MS-DRG 338-339 intègre le coût de la maille dans l'épisode, poussant les hôpitaux à peser les pénalités de réadmission par rapport au prix du dispositif.[3]Centres pour les services Medicare et Medicaid, "Définitions MS-DRG," cms.gov Les matrices biologiques sont privilégiées pour les réparations de classe III-IV selon la classification CDC car les taux d'infection plus faibles réduisent les pénalités à 90 jours. Cependant, dans les cas électifs propres, les chirurgiens reviennent au polypropylène à 100 USD car les études ne montrent aucun avantage en termes de récidive, limitant une adoption plus large. La contraction des volumes et le renforcement des recommandations dicteront la dynamique du marché des matrices dermiques acellulaires en chirurgie herniaire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Produits et Remboursement Incohérent | -2.3% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Approbations Biologiques Complexes et Longues | -1.8% | Mondial, intensifié en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulets d'Étranglement dans l'Approvisionnement en Derme Cadavérique | -1.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption des Mailles Synthétiques à Faible Coût | -1.2% | Mondial, notamment dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Produits et Remboursement Incohérent

Les feuilles de matrices dermiques acellulaires dont le prix est compris entre 1 000 et 5 000 USD compriment les budgets lorsque les payeurs regroupent les coûts sous les DRG, obligeant les hôpitaux à internaliser la différence. Les contractants Medicare locaux diffèrent sur la couverture, et les régimes privés exigent souvent une autorisation préalable ou la preuve que des pansements moins coûteux ont échoué. Les organismes européens d'évaluation des technologies de santé appliquent des seuils stricts de rapport coût-efficacité, tandis que les payeurs japonais et australiens insistent sur des données locales avant d'accorder des codes. Tant que la cohérence du remboursement ne s'améliore pas, la pression sur les prix tempérera le taux de croissance du marché des matrices dermiques acellulaires.

Approbations Biologiques et de Dispositifs Complexes et Longues

Les allogreffes minimalement manipulées peuvent suivre la voie HCT/P, mais tout scaffold combiné avec des polymères synthétiques ou des facteurs de croissance déclenche une demande de licence biologique qui peut durer 5 à 7 ans. Les règles ATMP de l'Europe imposent des charges d'essais similaires, et les régulateurs d'Asie-Pacifique dupliquent souvent les données occidentales, ce qui gonfle les coûts de développement. Ces délais découragent les petits innovateurs et ralentissent le cycle de renouvellement au sein du marché des matrices dermiques acellulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Le Derme Humain Domine Malgré les Contraintes d'Approvisionnement

Les produits d'origine humaine ont détenu 65,21 % de la part du marché des matrices dermiques acellulaires en 2025, reflétant la confiance des chirurgiens dans les données cliniques à long terme. Les limites d'approvisionnement, le consentement variable des donneurs et les primes de prix accélèrent cependant un CAGR de 13,22 % pour les substituts synthétiques et biosynthétiques jusqu'en 2031. La taille du marché des matrices dermiques acellulaires pour les xénogreffes est prête à s'étendre à mesure que la décellularisation réduit l'immunogénicité et que les organismes de réglementation publient des orientations plus claires. Les hybrides collagène-synthétique qui tolèrent la stérilisation terminale et le stockage à température ambiante répondent aux problèmes logistiques des hôpitaux, donnant un avantage aux scaffolds conçus par ingénierie.

La demande d'options autologues reste de niche car la récolte augmente la morbidité, mais les chirurgiens pédiatriques préfèrent la sécurité immunologique. L'attention des investisseurs se déplace vers les hybrides biosynthétiques qui peuvent évoluer sans dépendance aux donneurs, signalant un futur pivot dans le marché des matrices dermiques acellulaires.

Par Produit : Les Feuilles Lyophilisées en Tête, les Scaffolds Personnalisés Gagnent du Terrain

Les feuilles lyophilisées ont représenté 41,07 % des revenus en 2025, appréciées pour une durée de conservation de cinq ans et une hydratation facile avant la mise en place. Les variantes pré-hydratées raccourcissent le temps de préparation, les rendant populaires dans les centres ambulatoires. Le marché des matrices dermiques acellulaires pour les scaffolds imprimés en 3D sur mesure croît à 14,52 % par an, les sites académiques testant des implants spécifiques aux patients pour les défauts craniofaciaux et de la paroi thoracique. Le coût et l'ambiguïté réglementaire tempèrent l'adoption, mais les systèmes de conception assistés par intelligence artificielle devraient réduire les délais de livraison et diviser les prix par deux d'ici 2028.

Les formats injectables micronisés simplifient le traitement des ulcères et des fistules irréguliers, bien qu'un remboursement incohérent ralentisse les volumes. Si le CMS attribue des codes HCPCS plus clairs, l'adoption en ambulatoire pourrait augmenter fortement, diversifiant davantage le marché des matrices dermiques acellulaires.

Par Application : Les Plaies Chroniques Dominent, la Reconstruction Mammaire en Forte Hausse

Les plaies chroniques et aiguës ont représenté 68,32 % du volume de 2025, portées par la croissance mondiale du diabète et le vieillissement démographique. La reconstruction mammaire est le segment à la croissance la plus rapide, avec un CAGR de 18,08 %, portée par plus de 100 000 mastectomies annuelles aux États-Unis et la préférence des chirurgiens pour la mise en place immédiate d'implants avec le soutien des matrices dermiques acellulaires. Les réparations de la paroi abdominale et des hernies restent stables, tandis que les mailles synthétiques continuent de dominer dans les cas à faible risque.

Les indications orthopédiques et de médecine sportive, les réparations de la coiffe des rotateurs et des tendons gagnent une acceptation clinique, les études montrant de meilleurs résultats biomécaniques. La chirurgie dentaire et buccale maintient un rôle modeste mais stable, ancrant la longue traîne du marché des matrices dermiques acellulaires.

Par Utilisateur Final : Les Hôpitaux en Tête, les Centres Chirurgicaux Ambulatoires en Accélération

Les hôpitaux ont généré 45,93 % de la demande en 2025, car les cas de haute acuité liés aux seins, aux brûlures et aux hernies complexes nécessitent des soins multidisciplinaires. Les centres chirurgicaux ambulatoires croissent de 15,43 % par an, les payeurs orientant les cas de hernie à faible risque et de réparation des tissus mous vers des voies ambulatoires. Les cliniques spécialisées dans les soins des plaies préfèrent les formats micronisés qui accélèrent l'application au fauteuil.

Les instituts de recherche, bien que modestes en volume, façonnent les pipelines de produits grâce aux essais IDE en impression 3D et en hybrides biosynthétiques, alimentant l'innovation qui influencera le marché des matrices dermiques acellulaires au cours de la prochaine décennie.

Analyse Géographique

L'Amérique du Nord a représenté 42,83 % des revenus mondiaux en 2025, grâce à des codes CPT établis, des réseaux de banques de tissus denses et des dépenses de santé élevées. Les États-Unis ancrent la demande régionale avec des volumes robustes de chirurgie plastique, tandis que le modèle à payeur unique du Canada restreint la couverture aux cas à haut risque. Les corridors de tourisme médical du Mexique attirent des patients internationaux, stimulant la demande régionale de matrices dermiques acellulaires.

L'Europe suit avec des politiques de remboursement diverses. L'assurance statutaire allemande couvre les matrices dermiques acellulaires pour les plaies contaminées, mais les systèmes d'Europe du Sud favorisent les synthétiques à faible coût. Le cadre ATMP strict de l'Agence européenne des médicaments prolonge les lancements, faisant pencher le champ concurrentiel vers les fournisseurs établis. Le NICE du Royaume-Uni approuve les matrices dermiques acellulaires pour certaines applications de plaies et de reconstruction mammaire, mais remet en question le rapport coût-efficacité dans la réparation élective des hernies, façonnant une adoption prudente.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 16,14 % jusqu'en 2031, portée par les délais d'examen accélérés de la Chine et les règles actualisées sur les dispositifs médicaux de l'Inde qui raccourcissent les cycles d'autorisation. La Corée du Sud et la Thaïlande capitalisent sur le tourisme médical, avec une demande de biologiques premium. L'Australie maintient des normes de qualité élevées alignées sur les protocoles de la FDA, mais les budgets du secteur public ralentissent l'adoption. Le Japon pilote des voies accélérées pour la médecine régénérative, mais la préférence culturelle pour les tissus autologues tempère l'expansion du marché.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent à des parts plus modestes. Les investissements du Conseil de coopération du Golfe dans les soins tertiaires ouvrent des canaux limités mais rentables pour les matrices dermiques acellulaires, tandis que le segment des hôpitaux privés d'Afrique du Sud adopte des produits premium pour les patients payant en espèces. Le vaste marché de la chirurgie plastique au Brésil soutient la demande, mais la volatilité des devises met à l'épreuve la stabilité des prix. Dans l'ensemble, ces régions représentent des frontières émergentes pour le marché des matrices dermiques acellulaires.

Paysage Concurrentiel

Le marché des matrices dermiques acellulaires est modérément fragmenté. Les cinq premiers acteurs, Integra LifeSciences, LifeNet Health, Organogenesis, MTF Biologics et AlloSource, détenaient une part significative en 2025. Chacun investit dans l'automatisation, le traitement au CO₂ supercritique et l'irradiation gamma pour raccourcir les délais de livraison et renforcer l'assurance de stérilité. L'intégration verticale via des réseaux de donneurs captifs protège l'approvisionnement, tandis que les formats pré-hydratés et micronisés répondent aux besoins des sites ambulatoires à fort volume.

Les perturbateurs se concentrent sur des besoins de niche. Des entreprises comme AlloSource ciblent les chirurgiens en médecine sportive avec une résistance à la traction des sutures plus élevée, et les fabricants de pâtes injectables visent les centres de soins des plaies en ambulatoire. Les dépôts de brevets de 2024-2025 mettent l'accent sur la décellularisation enzymatique et l'architectonique des scaffolds qui améliorent l'infiltration cellulaire. La stratégie réglementaire est essentielle : les voies de la Section 361 permettent la mise sur le marché en 18 mois, tandis que les demandes de licence biologique de la Section 351 nécessitent des essais pluriannuels mais confèrent une exclusivité plus forte, influençant les décisions d'investissement.

Des partenariats avec des banques de tissus hospitalières émergent alors que les systèmes de santé cherchent à maîtriser les coûts. Les accords de traitement en interne menacent la chaîne d'approvisionnement commerciale tout en présentant des opportunités pour les licences OEM. Les développeurs d'hybrides biosynthétiques qui courtisent les distributeurs de mailles synthétiques pourraient réaligner la dynamique des canaux. Dans l'ensemble, le rythme de l'innovation et les compétences en négociation de remboursement décideront des gagnants sur le marché des matrices dermiques acellulaires.

Leaders du Secteur des Matrices Dermiques Acellulaires

Smith & Nephew

Integra LifeSciences

MiMedx Group

Organogenesis Holdings

Baxter International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : AlloSource a lancé AlloMend HD pour la réparation des tissus mous orthopédiques, en mettant l'accent sur une résistance à la traction des sutures améliorée.

- Mars 2025 : Premier patient enrôlé dans l'essai IDE de MTF Biologics évaluant FlexHD Pliable dans la reconstruction mammaire pré-pectorale.

- Mars 2025 : BD a traité le premier patient dans une étude IDE du scaffold GalaFLEX LITE visant à réduire la contracture capsulaire dans la chirurgie de révision mammaire.

- Juin 2024 : MTF Biologics a investi 25 millions USD pour tripler la production de matrices dermiques acellulaires injectables dans son établissement du New Jersey, ciblant les cliniques de soins des plaies chroniques.

Portée du Rapport sur le Marché Mondial des Matrices Dermiques Acellulaires

Les matrices dermiques acellulaires sont des greffes biologiques ou des substituts tissulaires chirurgicaux dérivés de la peau/du derme humain (allogénique) ou animal (xénogénique, par exemple porcin ou bovin). Elles subissent un processus de décellularisation qui élimine tous les composants cellulaires (pour minimiser le rejet immunitaire et l'inflammation) tout en préservant la matrice extracellulaire intacte, notamment le collagène, l'élastine, les glycosaminoglycanes, la laminine, la fibronectine et d'autres protéines structurelles. Il en résulte un scaffold acellulaire qui soutient la régénération tissulaire, la repeuplement cellulaire, la revascularisation et l'intégration dans le tissu hôte sans déclencher de réponse inflammatoire significative.

Le Rapport sur le Marché des Matrices Dermiques Acellulaires segmente le marché par source (Humaine, Animale, Synthétique et Biosynthétique, Autologue), type de produit (Feuilles lyophilisées, Feuilles pré-hydratées, Micronisées/Injectables, Scaffolds imprimés en 3D sur mesure), application (Reconstruction mammaire, Plaies chroniques et aiguës, Réparation de la paroi abdominale et des hernies, Orthopédie et médecine sportive, Autres applications), utilisateur final (Hôpitaux, Cliniques spécialisées et centres de soins des plaies, Centres chirurgicaux ambulatoires, Instituts de recherche et académiques), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Toutes les prévisions du marché sont fournies en termes de valeur (USD).

| Humaine |

| Animale |

| Synthétique et Biosynthétique |

| Autologue |

| Feuilles Lyophilisées |

| Feuilles Pré-hydratées |

| Micronisées / Injectables |

| Scaffolds Imprimés en 3D sur Mesure |

| Reconstruction Mammaire |

| Plaies Chroniques et Aiguës |

| Réparation de la Paroi Abdominale et des Hernies |

| Orthopédie et Médecine Sportive |

| Autres Applications (Chirurgie Dentaire et Buccale, Chirurgie Plastique et Reconstructive, etc.) |

| Hôpitaux |

| Cliniques Spécialisées et Centres de Soins des Plaies |

| Centres Chirurgicaux Ambulatoires |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Source | Humaine | |

| Animale | ||

| Synthétique et Biosynthétique | ||

| Autologue | ||

| Par Produit | Feuilles Lyophilisées | |

| Feuilles Pré-hydratées | ||

| Micronisées / Injectables | ||

| Scaffolds Imprimés en 3D sur Mesure | ||

| Par Application | Reconstruction Mammaire | |

| Plaies Chroniques et Aiguës | ||

| Réparation de la Paroi Abdominale et des Hernies | ||

| Orthopédie et Médecine Sportive | ||

| Autres Applications (Chirurgie Dentaire et Buccale, Chirurgie Plastique et Reconstructive, etc.) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées et Centres de Soins des Plaies | ||

| Centres Chirurgicaux Ambulatoires | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des matrices dermiques acellulaires d'ici 2031 ?

Il devrait atteindre 11,75 milliards USD, avec une expansion à un CAGR de 12,29 %.

Quel type de source détient actuellement la plus grande part dans le marché des matrices dermiques acellulaires ?

Les matrices d'origine humaine ont dominé avec 65,21 % de part en 2025.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

La reconstruction mammaire progresse à un CAGR de 18,08 % à mesure que les volumes de mastectomies augmentent.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future des matrices dermiques acellulaires ?

Ils affichent un CAGR de 15,43 % car les payeurs orientent les réparations de hernies à faible risque et des tissus mous vers des voies ambulatoires.

Quel facteur limitant clé pourrait ralentir l'adoption des matrices dermiques acellulaires ?

Le coût élevé des produits combiné à un remboursement incohérent réduit de 2,3 points de pourcentage le CAGR projeté.

Dernière mise à jour de la page le: