Taille et Part du Marché du Deep Tech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

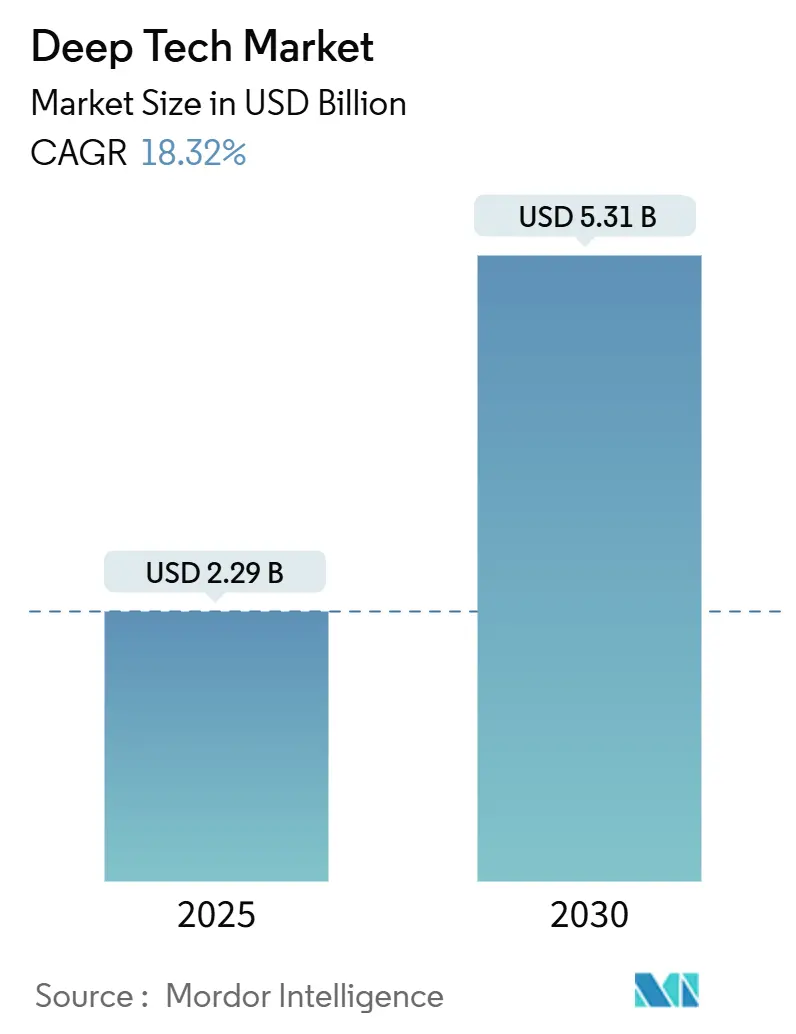

| Taille du Marché (2025) | 2.29 Milliards de dollars |

| Taille du Marché (2030) | 5.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Deep Tech par Mordor Intelligence

La taille du marché du deep tech s'élevait à 2,29 milliards USD en 2025 et devrait atteindre 5,31 milliards USD d'ici 2030, ce qui correspond à un TCAC de 18,32 % sur la période. Cette forte courbe de croissance découle de l'augmentation des subventions du secteur public, de la hausse des budgets de transformation numérique des entreprises et de la pression croissante exercée sur les nations pour assurer leur souveraineté technologique. L'intelligence artificielle (IA) maintient les projecteurs sur l'innovation centrée sur les données, tandis que les avancées en informatique quantique ouvrent de nouveaux flux de revenus bien plus tôt que les projections antérieures. Les fonds souverains de deep tech lancés au Canada, au Royaume-Uni et à Singapour raccourcissent les délais de commercialisation en cofinançant des projets d'infrastructure critiques. Parallèlement, les acquisitions motivées par la défense accélèrent les applications à double usage dans la cybersécurité, la navigation autonome et la science des matériaux, offrant une demande prévisible qui attire les investissements privés. La géopolitique des chaînes d'approvisionnement demeure une incertitude majeure, mais elle stimule également l'innovation nationale dans les juridictions soumises à des restrictions, amortissant ainsi l'élan de croissance global.

Points Clés du Rapport

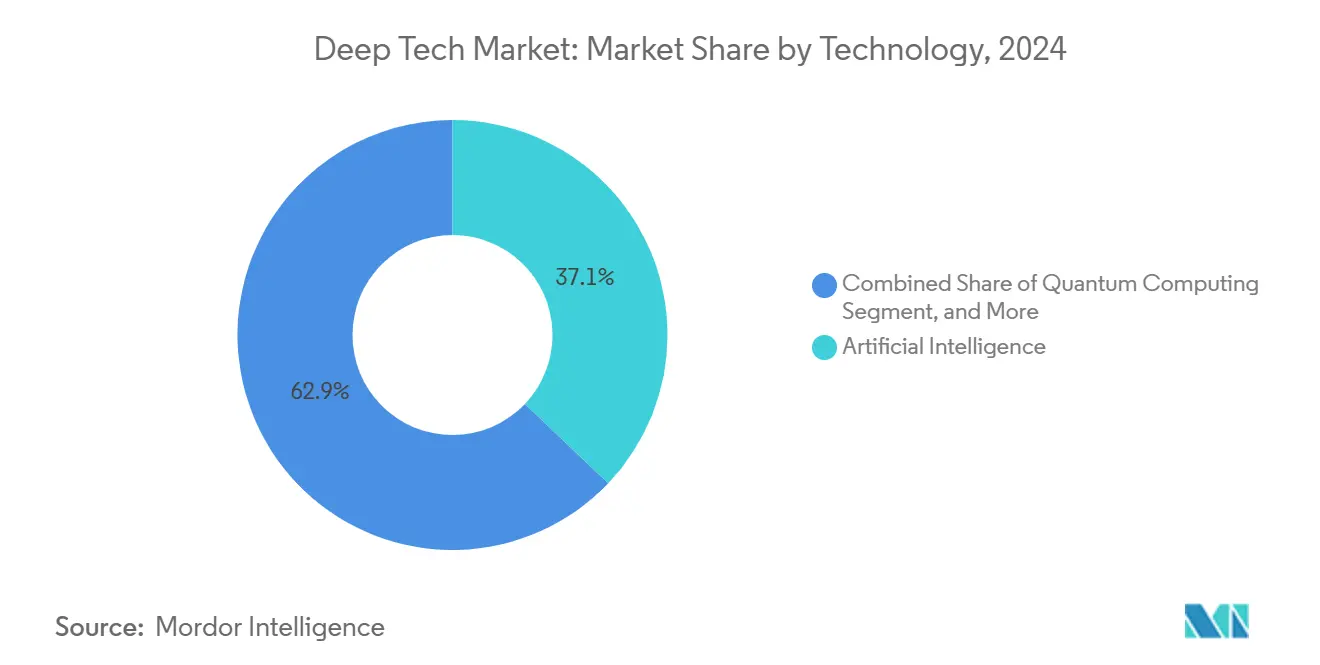

- Par technologie, l'intelligence artificielle a dominé avec une part de marché du deep tech de 37,1 % en 2024, tandis que l'informatique quantique devrait progresser à un TCAC de 19,7 % jusqu'en 2030.

- Par stade de financement, les Séries A–Série B ont capturé 54,2 % de la taille du marché du deep tech en 2024 ; le financement Amorçage/Pré-amorçage se développe à un TCAC de 20,1 % jusqu'en 2030.

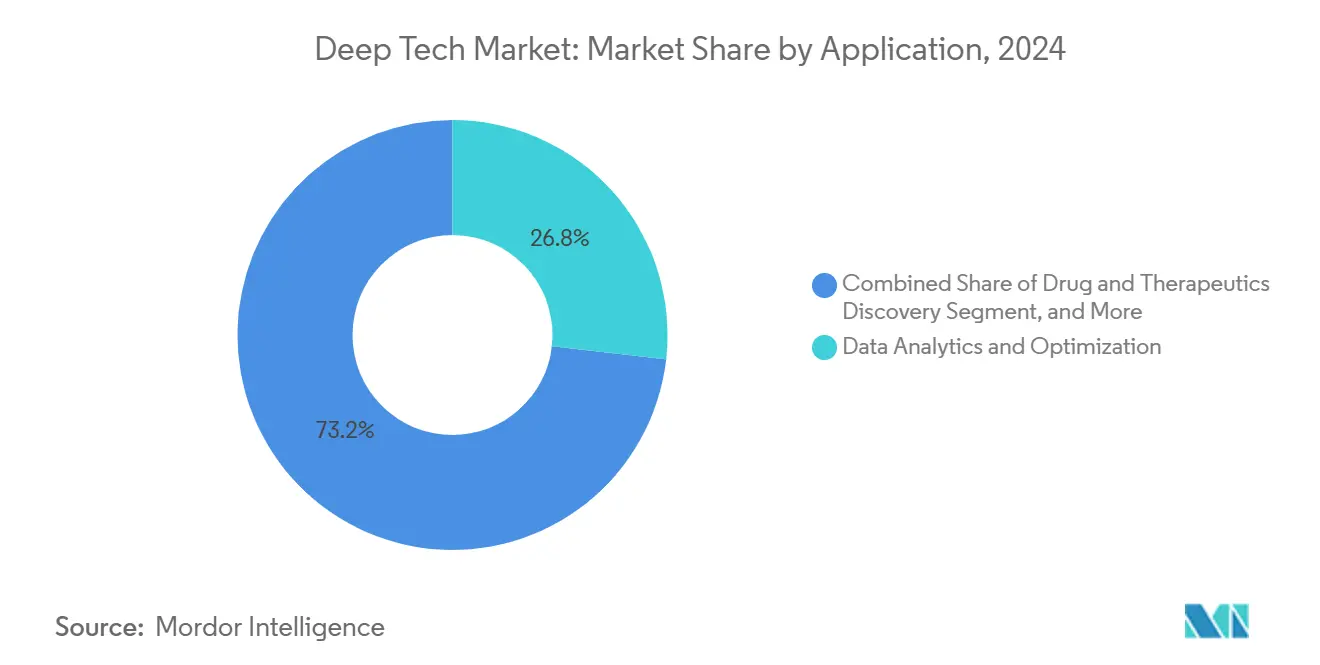

- Par application, l'analyse de données et l'optimisation représentaient 26,8 % de la taille du marché du deep tech en 2024 et l'automatisation industrielle progresse à un TCAC de 18,9 % jusqu'en 2030.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications détenaient 21,4 % des revenus de 2024, tandis que la santé et les sciences de la vie progressent à un TCAC de 18,5 % jusqu'en 2030.

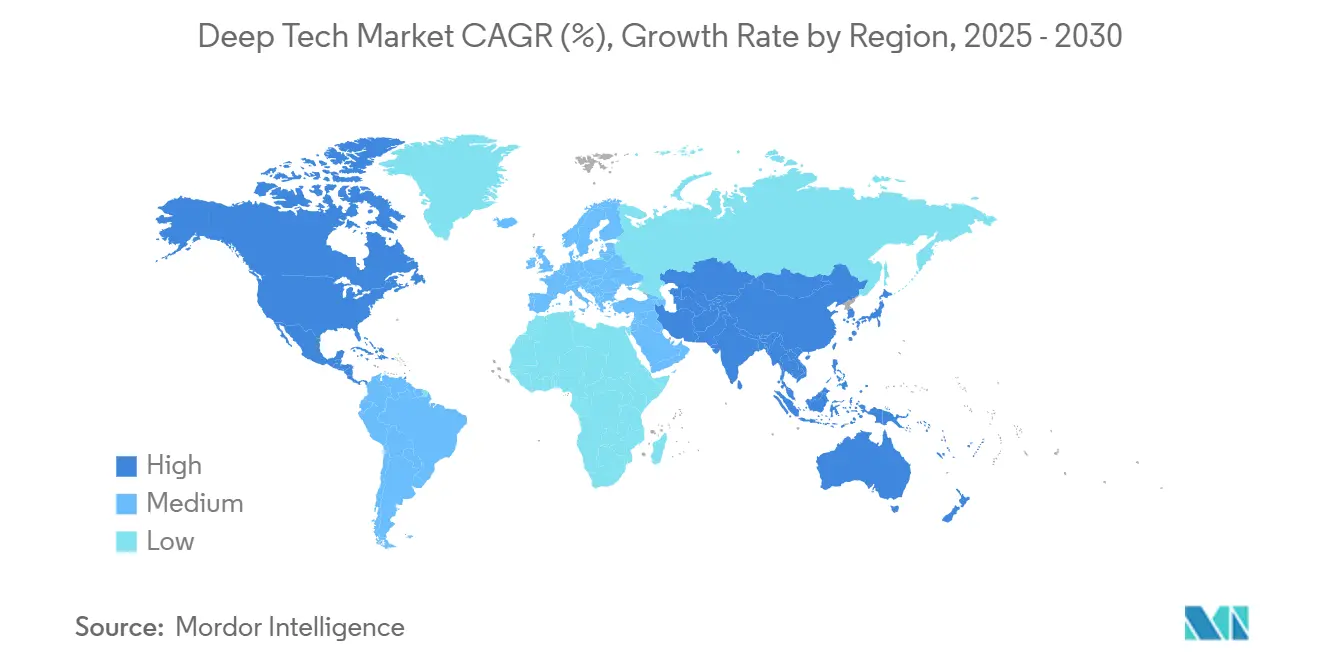

- Par géographie, l'Amérique du Nord représentait 36,5 % des revenus de 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 19,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Deep Tech

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées rapides dans les technologies habilitantes | +4.2% | Mondial, Amérique du Nord, Chine, UE | Moyen terme (2 à 4 ans) |

| Financement gouvernemental pour les technologies de rupture | +3.8% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression de la transformation numérique des entreprises | +3.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Afflux de capital-risque et création de licornes | +2.9% | Amérique du Nord, Asie-Pacifique, UE sélective | Court terme (≤ 2 ans) |

| Accélérateurs d'achats à double usage dans le secteur de la défense | +2.4% | Amérique du Nord, UE, Australie, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Émergence de fonds souverains de deep tech | +1.8% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Avancées Rapides dans les Technologies Habilitantes Stimulent l'Innovation Intersectorielle

Les percées réalisées dans les domaines de l'IA, de l'informatique quantique et de la biologie synthétique font tomber les silos d'autrefois. La puce quantique Willow de Google a atteint de nouveaux seuils de correction d'erreurs en 2024, tandis que le modèle ESM3 d'EvolutionaryScale a simulé 500 millions d'années d'évolution des protéines.[1]Amazon, "EvolutionaryScale lance ESM3 : un modèle d'IA de référence pour la biologie," press.aboutamazon.com La suite de navigation à IA améliorée par le quantique de SandboxAQ est désormais disponible sous forme commerciale, éliminant la dépendance au GPS. Ces jalons accélèrent le développement de solutions dans la découverte de médicaments, la conception de matériaux et l'ingénierie de la résilience, contraignant les acteurs établis à accélérer leurs acquisitions de capacités sous peine de voir leurs avantages concurrentiels s'éroder.

Les Mécanismes de Financement Gouvernementaux Reconfigurent les Écosystèmes d'Innovation

Le programme Stargate de 500 milliards USD aux États-Unis, l'appel dédié de 112 millions EUR de l'UE sur l'IA et le quantique, et l'agence BOREALIS du Canada illustrent les efforts soutenus par l'État pour dérisquer la recherche de frontière. Les clauses de co-investissement obligatoires et les bacs à sable réglementaires intégrés dans ces initiatives favorisent la formation de chaînes d'approvisionnement locales et de viviers de talents, positionnant effectivement la capacité en deep tech comme une infrastructure stratégique plutôt que comme une expérimentation facultative.

La Transformation Numérique des Entreprises Accélère l'Adoption du Deep Tech

Quatre-vingt-dix-sept pour cent des dirigeants mondiaux s'attendent à ce que l'IA générative redéfinisse les processus d'entreprise, et 70 % des directeurs d'usine citent la transformation de la main-d'œuvre comme un facteur déterminant pour la compétitivité. Des multinationales financières suggèrent que l'IA pourrait augmenter les bénéfices du secteur de 2 000 milliards USD d'ici 2028. En conséquence, les achats des entreprises constituent un canal de commercialisation fiable, transformant d'anciens prototypes académiques en plateformes évolutives génératrices de revenus et ancrant le marché du deep tech dans les budgets opérationnels courants.

L'Écosystème du Capital-Risque Arrive à Maturité Autour des Investissements en Deep Tech

Des fonds dépassant 300 millions EUR (352,91 millions USD) — tels que World Fund et Kembara — normalisent des horizons d'investissement plus longs qui reflètent les cycles de développement du quantique et de la biologie synthétique. L'injection de 1 milliard USD dans SSI et de 450 millions USD dans PsiQuantum illustre le confort croissant des investisseurs avec des projets à forte intensité capitalistique présentant des structures de rendement non linéaires. Des équipes de diligence raisonnée spécialisées et des déblocages de tranches échelonnées réduisent les asymétries d'information en phase précoce, contribuant à des flux de financement durables.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte intensité capitalistique et longs cycles de commercialisation | −2.8% | Mondial | Long terme (≥ 4 ans) |

| Incertitude réglementaire et préoccupations éthiques | −2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents dans les domaines interdisciplinaires | −1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Géopolitique de la chaîne d'approvisionnement matérielle | −1.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Exigences Élevées en Capital Créent des Goulots d'Étranglement dans le Financement

Les seules start-ups quantiques nécessitent environ 15 milliards EUR (17,65 milliards USD) entre 2020 et 2030 pour franchir la ligne d'arrivée de la commercialisation. Le campus de fabrication multimilliardaire planifié par PsiQuantum sur le site de South Works à Chicago illustre le profil d'actifs physiques contraignant qui freine les entrants en phase précoce. Les horizons de R&D prolongés entrent en conflit avec les calendriers traditionnels du capital-risque, obligeant les entreprises à courtiser des investisseurs stratégiques, des gouvernements ou des coentreprises avec des entreprises établies.

Les Cadres Réglementaires Peinent à Suivre le Rythme de la Technologie

La Loi sur l'IA de l'UE impose des obligations de conformité de grande portée, tandis que la politique américaine s'oriente vers des décrets exécutifs et une application post-commercialisation. Les régimes parallèles de contrôle des exportations régissant les puces d'IA et les paramètres des modèles ajoutent une complexité multijuridictionnelle. Pour la biologie synthétique, des codes de biosécurité divergents alourdissent les coûts d'approbation. L'incertitude oblige les entreprises à maintenir des stratégies juridiques redondantes, détournant des capitaux de l'innovation vers la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Informatique Quantique Accélère les Percées Commerciales

Le segment a généré la deuxième contribution la plus importante aux revenus de 2024, mais reste le plus dynamique, progressant à un TCAC de 19,7 % jusqu'en 2030. Les preuves d'intégration quantique-IA — telles que la fidélité de porte de 99,97 % d'Oxford Ionics et le financement de 128 millions EUR d'IQM — signalent une disponibilité pour des programmes pilotes industriels.[2]IQM, "IQM Quantum Computers lève 128 M€ lors d'un financement de Série A2," meetiqm.com L'IA conserve son leadership avec 37,1 % de part de marché du deep tech grâce aux déploiements généralisés de services cloud et aux mandats d'IA souveraine. La robotique et les drones apportent des gains progressifs réguliers en intégrant des modèles de fondation qui rendent le lidar coûteux superflu.

Les matériaux avancés et la biologie synthétique s'appuient sur l'apprentissage automatique pour accélérer les cycles de découverte. Le moteur de synthétisabilité basé sur un grand modèle de langage de l'Université Nationale de Séoul contribue à comprimer les délais de R&D en matériaux de plusieurs années à quelques mois. À la frontière de la convergence, les cadres Quantique-IA simulent les interactions protéine-ligand, reliant directement les avancées matérielles quantiques aux pipelines biopharma.

Par Stade de Financement : L'Élan des Premières Étapes Redéfinit les Structures de Capital

Les tours de Série A–Série B ont sécurisé 54,2 % du capital en 2024, démontrant la préférence des investisseurs pour les entreprises disposant de prototypes validés. Des fonds en phase de croissance tels que Kembara, soutenu par le FEI, comblent les lacunes des stades ultérieurs, mais le volume global des transactions en phase avancée se modère à mesure que les besoins en capital augmentent.

Les allocations Amorçage/Pré-amorçage, enregistrant un TCAC de 20,1 %, reflètent un capital tolérant au risque qui s'intéresse à des idées plus précoces dotées de voies de marché plus claires et d'un effet de levier sur les subventions gouvernementales. Le déblocage de 411 millions EUR du Conseil Européen de l'Innovation à destination de 68 start-ups signale la disponibilité institutionnelle à absorber le risque technologique en phase précoce. À mesure que les fonds spécialisés se multiplient, les modèles de financement mixte combinant subventions, fonds propres et dette stratégique s'imposent comme le schéma directeur dominant pour la capitalisation du marché du deep tech.

Par Application : L'Automatisation Industrielle Mène la Vague de Croissance

L'analyse de données et l'optimisation ont fourni 26,8 % des revenus de 2024, portées par des pipelines d'IA matures dans la finance, le commerce de détail et la logistique. L'automatisation industrielle affiche désormais le taux de croissance le plus rapide à un TCAC de 18,9 % alors que les fabricants déploient des modèles de fondation qui coordonnent des cellules multi-robots sur les lignes de production. Vayu Robotics démontre des robots de livraison sur route sans lidar, réduisant considérablement les coûts de nomenclature.

Les applications de découverte de médicaments gagnent du terrain à mesure que les simulations quantiques atteignent des échelles biologiquement pertinentes. La découverte de matériaux et de produits chimiques utilise la rétrosynthèse pilotée par l'IA pour réduire les itérations en laboratoire. Les outils d'apprentissage automatique améliorés par le quantique s'attaquent à la détection des logiciels malveillants, élevant la cybersécurité au rang de priorité au niveau du conseil d'administration. Les solutions de technologie climatique attirent des capitaux dédiés, alignant les mandats de durabilité avec l'innovation en deep tech.

Par Secteur d'Utilisation Final : La Santé Gagne en Dynamique d'Adoption

Les technologies de l'information et les télécommunications détenaient une part de revenus de 21,4 % en 2024 grâce aux déploiements d'infrastructures cloud 5G et à la demande de silicium accélérée par l'IA. La santé et les sciences de la vie enregistrent un TCAC de 18,5 % jusqu'en 2030, aidées par l'alliance de GE HealthCare avec AWS pour exploiter des ensembles de données d'imagerie non structurées.

La défense et l'aérospatiale ancrent les dépenses à double usage, tandis que l'industrie manufacturière absorbe l'automatisation par l'IA pour des chaînes d'approvisionnement résilientes. Les services publics d'énergie ciblent l'optimisation quantique pour la gestion des réseaux distribués. La banque, la finance, les services et les assurances (BFSI) s'appuient sur l'IA générative pour l'analyse de la fraude, et l'agriculture expérimente des algorithmes d'agriculture de précision pour l'efficacité de l'utilisation des intrants. L'adoption industrielle généralisée cimente le marché du deep tech comme une infrastructure d'entreprise indispensable.

Analyse Géographique

L'Amérique du Nord a capturé 36,5 % des revenus de 2024 grâce à une profondeur de capital-risque inégalée et à la trajectoire de dépenses de 500 milliards USD du programme Stargate. Les mémorandums fédéraux et les mesures de contrôle des exportations alternent entre création de marché et limitation de l'écosystème, mais les consortiums université-industrie durables continuent de canaliser la propriété intellectuelle vers les start-ups. L'agence BOREALIS du Canada et les achats de défense injectent un élan supplémentaire.

L'Europe joue le rôle de précurseur réglementaire, allouant 112 millions EUR dans le cadre d'Horizon Europe et mobilisant 10 milliards EUR via l'Initiative Européenne des Champions Technologiques.[3]Commission Européenne, "Le nouveau financement d'Horizon Europe renforce la recherche européenne en IA et en technologies quantiques," digital-strategy.ec.europa.eu L'Allemagne pousse l'automatisation industrielle, le Royaume-Uni fait progresser le leadership quantique, et la France subventionne des programmes de mise à l'échelle du deep tech. La gouvernance stricte de l'IA augmente les coûts de conformité mais améliore la commercialisabilité mondiale des solutions certifiées.

L'Asie-Pacifique affiche la plus forte expansion régionale à un TCAC de 19,3 %. Le doublement des émissions d'actions en Chine, le programme d'attraction de 332 millions USD de Singapour, la Loi sur l'IA à réglementation souple du Japon, les secteurs de croissance ciblés de la Corée du Sud et les initiatives quantiques de l'Australie illustrent une expérimentation politique à haute vélocité. Les frictions liées aux licences d'exportation reconfigurent la logistique des chaînes d'approvisionnement mais stimulent simultanément la fabrication locale de silicium et la capacité d'entraînement de modèles.

Paysage Concurrentiel

La concurrence reste spécifique à la technologie et centrée sur l'innovation. Les acteurs établis sur les plateformes — Alphabet, Microsoft, NVIDIA — regroupent des accélérateurs d'IA, des capacités cloud et des modèles de fondation pour dégager des économies d'échelle. Dans l'informatique quantique, des start-ups spécialisées comme PsiQuantum, Oxford Ionics et IQM sécurisent des capitaux stratégiques et le soutien des gouvernements, préservant la fragmentation. Des concurrents en biologie synthétique tels qu'EvolutionaryScale et Abiologics exploitent l'ingénierie des protéines pilotée par l'IA pour se tailler de nouvelles niches.

Les mouvements stratégiques tendent vers l'intégration verticale. La dépense de 14,3 milliards USD de Meta pour Scale AI vise à internaliser la curation des ensembles de données, tandis que l'intérêt rapporté d'Apple pour Perplexity AI laisse entrevoir des pipelines de recherche propriétaires. Les équipementiers télécoms adoptent des moteurs de graphes sémantiques pour l'IA embarquée, comme l'illustre l'intégration de RDFox dans le Galaxy S25 de Samsung. Les contrôles géopolitiques créent des bassins concurrentiels verrouillés par région, poussant les entreprises américaines et alliées vers la consolidation de l'approvisionnement national et encourageant les pairs asiatiques à défendre des alternatives indigènes.

L'appétit pour les fusions et acquisitions s'intensifie pour la fusion de capacités intersectorielles — simulateurs quantique-IA, thérapeutiques bio-IA et conception générative de matériaux par IA. Les start-ups disposant d'une propriété intellectuelle défendable autour des architectures matérielles ou de modèles biologiques riches en données commandent des valorisations premium, catalysant une course aux accords de licence exclusifs. La rivalité concurrentielle oscille donc entre des acteurs établis portés par l'échelle et des perturbateurs de niche, avec des fenêtres de collaboration qui s'élargissent autour de la normalisation et des cadres d'interopérabilité.

Leaders du Secteur du Deep Tech

Alphabet Inc. (Google DeepMind)

International Business Machines Corporation

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La Maison Blanche a dévoilé le Plan d'Action sur l'IA pour accélérer le développement des infrastructures nationales et promouvoir les exportations technologiques américaines.

- Juillet 2025 : OpenAI et le gouvernement britannique ont annoncé un partenariat stratégique pour développer l'infrastructure d'IA et la collaboration en matière de sécurité.

- Juillet 2025 : Le Pentagone a attribué quatre contrats d'IA agentique d'une valeur de 200 millions USD chacun à Anthropic, Google, OpenAI et xAI.

- Juin 2025 : Le Canada a lancé BOREALIS pour renforcer la recherche dans les domaines de l'IA et du quantique.

Portée du Rapport sur le Marché Mondial du Deep Tech

| Intelligence Artificielle |

| Informatique Quantique |

| Robotique et Drones |

| Matériaux Avancés et Nanotechnologie |

| Biologie Synthétique et Biotechnologie |

| Autres Technologies de Deep Tech |

| Amorçage / Pré-amorçage |

| Série A - Série B |

| Croissance / Expansion |

| Phase Avancée / Pré-introduction en Bourse |

| Analyse de Données et Optimisation |

| Découverte de Médicaments et Thérapeutiques |

| Découverte de Matériaux et de Produits Chimiques |

| Systèmes Autonomes et Mobilité |

| Automatisation Industrielle et Robotique |

| Cybersécurité et Détection des Menaces |

| Solutions de Technologie Climatique et de Durabilité |

| Autres Applications |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Défense et Aérospatiale |

| Industrie Manufacturière |

| Énergie et Services Publics |

| Banque, Finance, Services et Assurances |

| Agriculture et Alimentation |

| Transport et Logistique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Intelligence Artificielle | |

| Informatique Quantique | ||

| Robotique et Drones | ||

| Matériaux Avancés et Nanotechnologie | ||

| Biologie Synthétique et Biotechnologie | ||

| Autres Technologies de Deep Tech | ||

| Par Stade de Financement | Amorçage / Pré-amorçage | |

| Série A - Série B | ||

| Croissance / Expansion | ||

| Phase Avancée / Pré-introduction en Bourse | ||

| Par Application | Analyse de Données et Optimisation | |

| Découverte de Médicaments et Thérapeutiques | ||

| Découverte de Matériaux et de Produits Chimiques | ||

| Systèmes Autonomes et Mobilité | ||

| Automatisation Industrielle et Robotique | ||

| Cybersécurité et Détection des Menaces | ||

| Solutions de Technologie Climatique et de Durabilité | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Technologies de l'Information et Télécommunications | |

| Santé et Sciences de la Vie | ||

| Défense et Aérospatiale | ||

| Industrie Manufacturière | ||

| Énergie et Services Publics | ||

| Banque, Finance, Services et Assurances | ||

| Agriculture et Alimentation | ||

| Transport et Logistique | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du deep tech en 2025 et où se dirige-t-il d'ici 2030 ?

La taille du marché du deep tech a atteint 2,29 milliards USD en 2025 et devrait grimper à 5,31 milliards USD d'ici 2030, reflétant un TCAC de 18,32 %.

Quel segment technologique connaît la croissance la plus rapide ?

L'informatique quantique est le segment en expansion la plus rapide, projeté à un TCAC de 19,7 % à mesure que la correction d'erreurs matérielles et les pilotes commerciaux arrivent à maturité.

Qu'est-ce qui stimule la demande des entreprises pour les solutions de deep tech ?

Les programmes de transformation numérique des entreprises, notamment dans l'industrie manufacturière, la finance et la santé, accélèrent l'adoption des plateformes d'IA, de quantique et de robotique pour gagner en efficacité et en différenciation concurrentielle.

Pourquoi l'Asie-Pacifique est-elle la région à la plus forte croissance ?

L'expansion du financement public en Chine, à Singapour, en Inde et au Japon, combinée à des écosystèmes de capital-risque en rapide développement, propulse l'Asie-Pacifique vers un TCAC de 19,3 % jusqu'en 2030.

Quels stades de financement attirent le plus d'investissements aujourd'hui ?

Les tours de Série A–Série B dominent avec 54,2 % du capital de 2024, tandis que les stades Amorçage/Pré-amorçage enregistrent la croissance la plus rapide à un TCAC de 20,1 % alors que les investisseurs entrent plus tôt dans le cycle de développement.

Quel secteur d'utilisation final affiche le plus fort élan de croissance ?

La santé et les sciences de la vie mènent avec un TCAC de 18,5 % jusqu'en 2030, portées par la découverte de médicaments assistée par l'IA et les diagnostics alimentés par le quantique.

Dernière mise à jour de la page le: