Taille et part du marché du technétium 99m

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

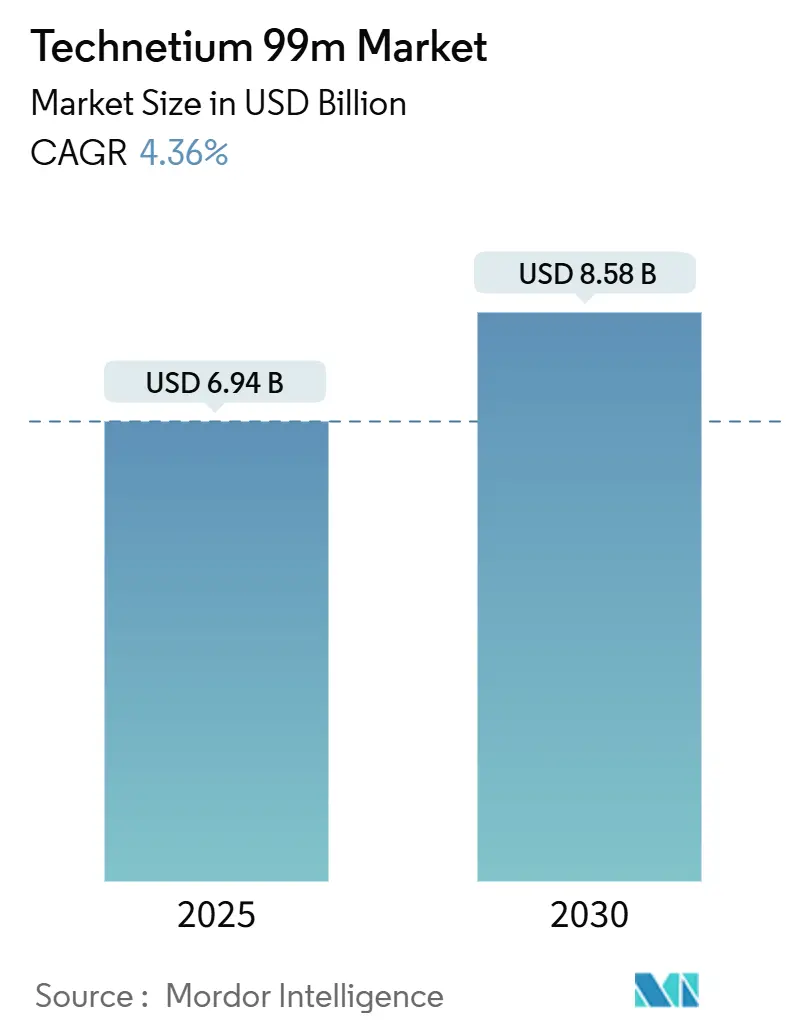

| Taille du Marché (2025) | 6.94 Milliards de dollars |

| Taille du Marché (2030) | 8.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

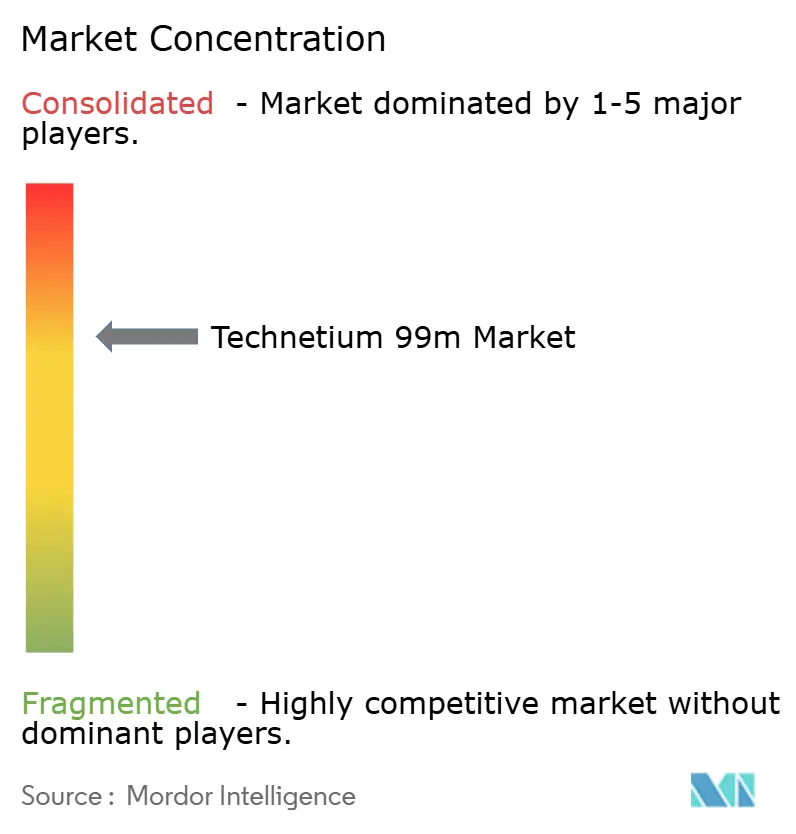

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du technétium 99m par Mordor Intelligence

La taille du marché du technétium-99m s'établit à 6,94 milliards USD en 2025 et devrait atteindre 8,58 milliards USD d'ici 2030, reflétant un CAGR de 4,36 %. La forte dépendance clinique à l'égard du radio-isotope soutient cette expansion, car il est au cœur de plus de 80 % des procédures de médecine nucléaire diagnostique dans le monde. Les hôpitaux apprécient la demi-vie de 6 heures car elle permet d'obtenir des images de tomographie par émission monophotonique (SPECT) nettes tout en limitant l'irradiation des patients, ce qui favorise une utilisation croissante en cardiologie, en oncologie et en neurologie. La diversification de la chaîne d'approvisionnement, portée par les programmes nationaux de molybdène-99 (Mo-99) aux États-Unis, au Canada et dans certaines régions d'Europe, améliore la résilience après les arrêts de réacteurs passés. Les mises à niveau technologiques telles que les systèmes hybrides SPECT/CT et les mini-cyclotrons au sein des hôpitaux tertiaires élargissent la capacité de procédures, tandis que les réformes du remboursement aux États-Unis et en Europe suppriment les obstacles financiers qui freinaient autrefois la cardiologie nucléaire. L'ensemble de ces facteurs maintient un environnement concurrentiel sain où les fournisseurs de générateurs établis font face à de nouveaux entrants qui misent sur les voies par cyclotron et par accélérateur linéaire.

Principaux enseignements du rapport

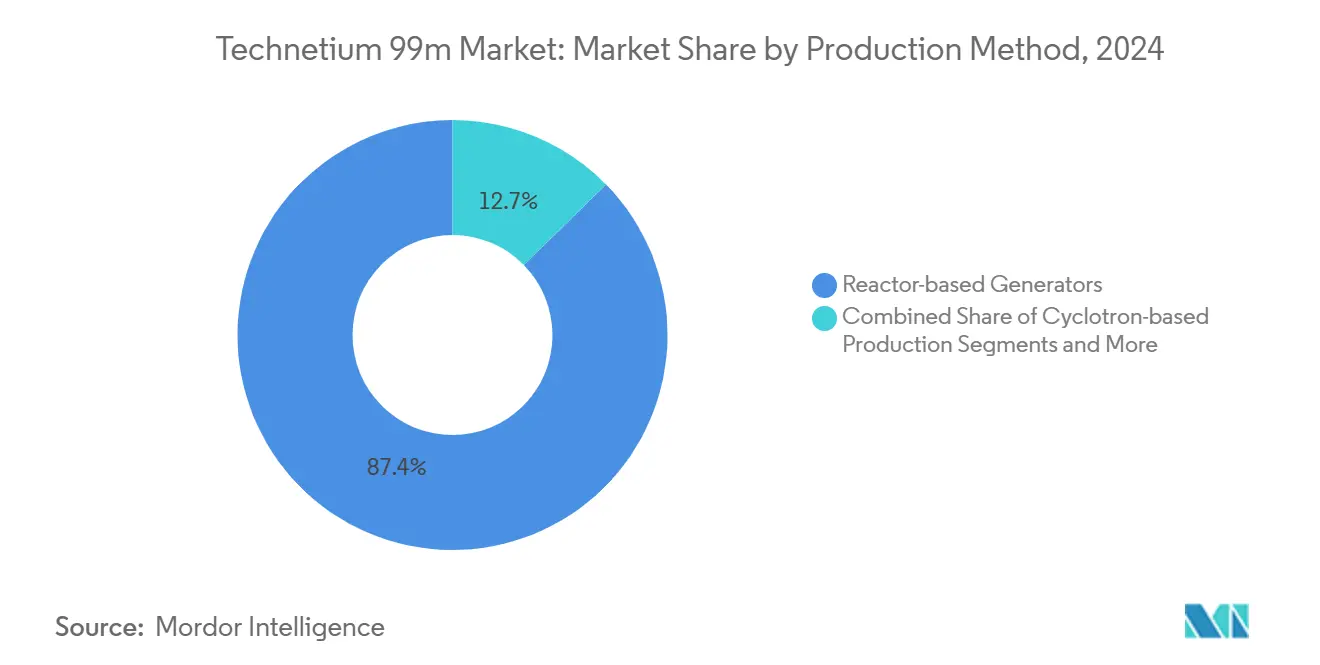

- Par méthode de production, les générateurs à base de réacteurs ont dominé avec une part de marché du technétium-99m de 87,35 % en 2024, tandis que la production par cyclotron devrait progresser à un CAGR de 8,24 % jusqu'en 2030.

- Par application, l'imagerie cardiologique a représenté 51,46 % de la taille du marché du technétium-99m en 2024 ; l'imagerie oncologique progresse à un CAGR de 7,78 % jusqu'en 2030.

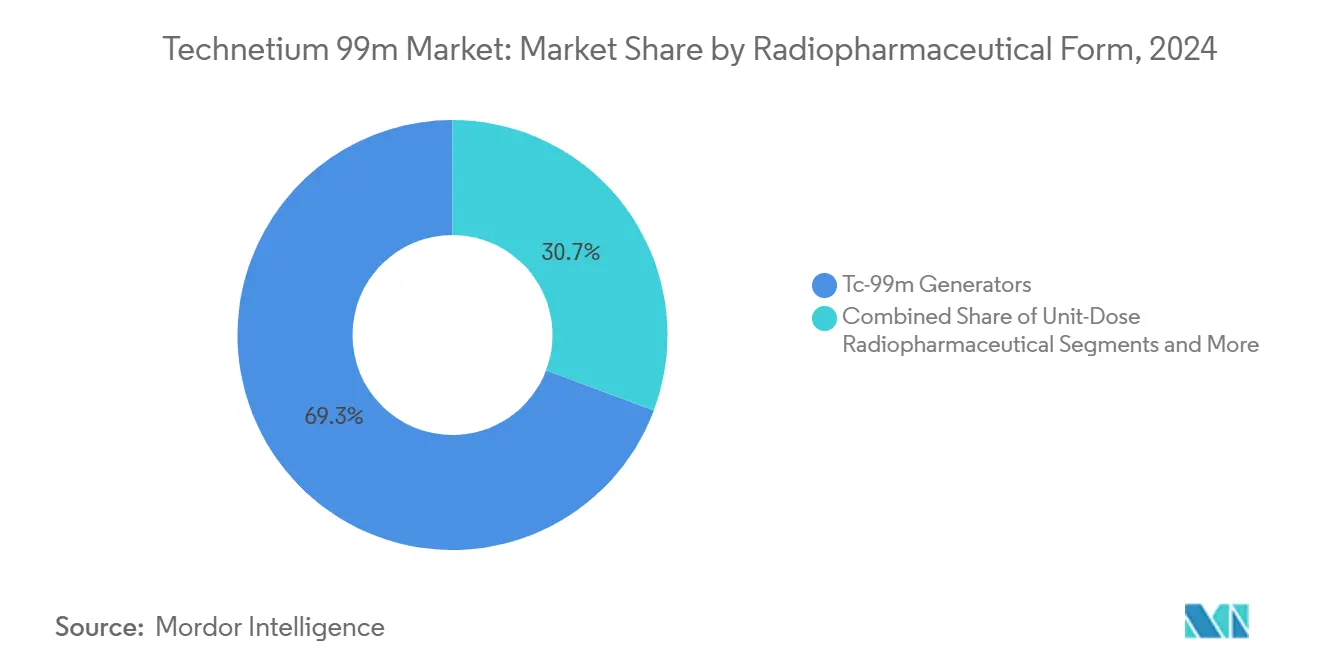

- Par forme radiopharmaceutique, les générateurs Tc-99m ont détenu une part de 69,28 % de la taille du marché du technétium-99m en 2024, tandis que les radiopharmaceutiques en doses unitaires devraient croître à un CAGR de 8,89 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux ont représenté 51,38 % de la part du marché du technétium-99m en 2024 ; les radiopharmacias sous contrat affichent le CAGR le plus rapide à 8,36 % jusqu'en 2030.

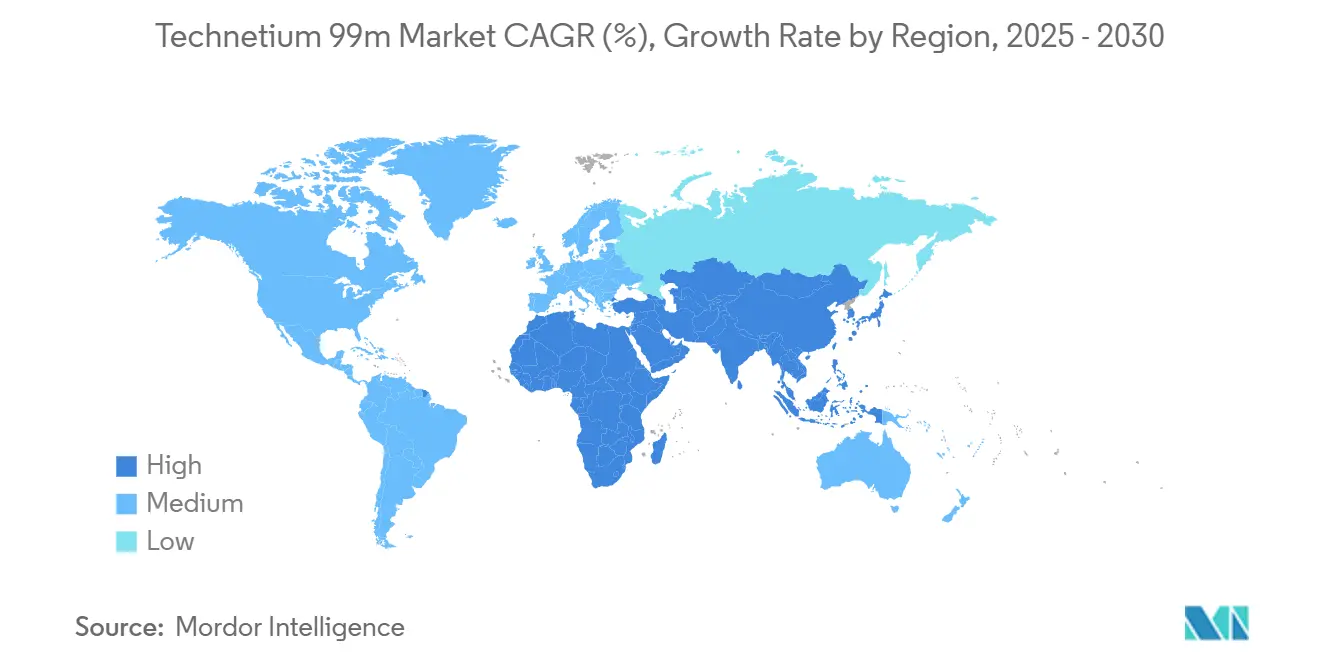

- Par géographie, l'Amérique du Nord a maintenu une part de 37,67 % de la taille du marché du technétium-99m en 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 6,24 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du technétium 99m

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et hausse des procédures SPECT | +0.6% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor rapide de la demande en imagerie oncologique | +0.5% | Mondial, avec accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement en cardiologie | +0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de sécurisation de l'approvisionnement en Mo-99 | +0.4% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation des technologies Mo-99 sans réacteur | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption des mini-cyclotrons dans les hôpitaux tertiaires | +0.3% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse des procédures SPECT

Les cohortes croissantes de personnes âgées de 65 ans et plus nécessitent davantage de diagnostics cardiovasculaires, oncologiques et neurologiques, poussant les services de médecine nucléaire à accroître leur capacité avec des scanners hybrides SPECT/CT. Les hôpitaux aux États-Unis, en Allemagne et au Japon rénovent leurs salles pour faire face à des volumes de procédures plus élevés, et les centres d'enseignement intègrent désormais des cours de radiopharmacie dans les cursus gériatriques. Le programme CycloMed99 du TRIUMF a récemment fourni des doses de technétium-99m pour 500 patients à partir d'une seule session de cyclotron de 6 heures, prouvant la scalabilité de la production locale. L'utilisation liée au vieillissement est largement insensible aux cycles macroéconomiques car la surveillance des maladies chroniques est médicalement obligatoire. Par conséquent, la croissance des procédures ancrée dans les données démographiques constitue un vent porteur structurel pour le marché du technétium-99m. La cardiologie et l'oncologie, qui nécessitent des examens répétés pour la titration thérapeutique, bénéficient d'un avantage disproportionné de ce changement démographique.

Essor rapide de la demande en imagerie oncologique

L'intensification des campagnes de dépistage du cancer dans le monde, associée aux protocoles d'oncologie personnalisée, stimule la demande d'imagerie osseuse, ganglionnaire et par récepteurs au technétium-99m. Le Journal of Nuclear Medicine a mis en avant de nouveaux conjugués peptidiques pour le cancer de la prostate qui exploitent le marquage au technétium-99m pour une détection tumorale à fort contraste.[1]Truc T. Pham, "Advances in 99mTc-Labeled Agents for Prostate Imaging," Journal of Nuclear Medicine, snmjournals.orgLes stratégies de diagnostic compagnon pour les nouvelles thérapies par radioligands amplifient également les volumes d'imagerie, car les cliniciens ont besoin d'examens de référence et de suivi. Les ministères de la santé d'Asie-Pacifique, notamment en Chine et en Inde, ont intégré les scintigraphies osseuses corps entier à base de technétium dans les directives nationales de lutte contre le cancer au cours de la période 2024-2025, multipliant les demandes de doses provenant des hôpitaux provinciaux. Les fournisseurs de doses unitaires en bénéficient le plus car les protocoles oncologiques exigent un contrôle strict de l'activité et une faible irradiation des tissus sains. Cette tendance accélère par conséquent la diversification des revenus pour les opérateurs de cyclotrons positionnés à proximité des centres oncologiques.

Élargissement du remboursement en cardiologie

La règle des Centres américains pour les services Medicare et Medicaid (Centers for Medicare & Medicaid Services) de novembre 2024 a prévu un paiement séparé pour les radiopharmaceutiques diagnostiques dont le prix dépasse 630 USD, supprimant un obstacle de coût vieux de dix ans qui freinait les volumes de cardiologie nucléaire.[2]Jeff Shuren, "From Our Perspective: FDA's Role in Radiopharmaceutical Payment Reform," U.S. Food & Drug Administration, fda.gov Les hôpitaux récupèrent désormais l'intégralité des coûts des radiopharmaceutiques au lieu de les absorber dans le forfait de procédure, ce qui incite de nombreux établissements à rouvrir ou à agrandir leurs salles SPECT. Les payeurs européens reproduisent cette politique en ambulatoire, élargissant encore l'accès. Les carnets de commandes des fournisseurs pour les traceurs de perfusion de stress tels que le tétrofosmine ont fortement augmenté depuis début 2025, reflétant une nouvelle certitude budgétaire dans les services de cardiologie. La croissance des procédures à court terme est ainsi la plus forte aux États-Unis et en Allemagne, stimulant la demande immédiate de doses et augmentant les taux d'utilisation des générateurs.

Programmes gouvernementaux de sécurisation de l'approvisionnement en Mo-99

Les préoccupations de sécurité nationale catalysent le financement public pour la capacité nationale de Mo-99 utilisant de l'uranium faiblement enrichi (LEU) ou la technologie des accélérateurs. L'Administration nationale de la sécurité nucléaire (National Nuclear Security Administration - NNSA) du Département américain de l'énergie indique que SHINE Technologies couvrira plus de 75 % des besoins américains en Mo-99 une fois que son usine du Wisconsin atteindra sa production en régime permanent.[3]Jill Hruby, "NNSA's Molybdenum-99 Program: Establishing a Reliable Domestic Supply of Mo-99 Produced Without Highly Enriched Uranium," U.S. Department of Energy, energy.gov Le gouvernement canadien a investi pour développer la capacité de cyclotrons à Vancouver, tandis que la Commission européenne finance la conversion LEU dans les réacteurs existants. Ces programmes réduisent le risque d'arrêt, encouragent les investisseurs privés à soutenir de nouveaux acteurs et compriment la dépendance à l'égard des réacteurs étrangers vieillissants. Ils accélèrent également les approbations réglementaires pour les lignes de production sans réacteur, qui, à leur tour, injectent une nouvelle concurrence sur le marché du technétium-99m.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Arrêts de réacteurs et fragilité de la chaîne d'approvisionnement | -0.5% | Mondial, aigu dans les régions dépendant de peu de réacteurs | Court terme (≤ 2 ans) |

| Réglementations strictes sur le transport des radio-isotopes | -0.4% | Mondial, complexe pour les expéditions transfrontalières | Moyen terme (2-4 ans) |

| Traceurs TEP cannibalisant les volumes SPECT | -0.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensité capitalistique des projets de conversion LEU | -0.3% | Mondial, concentré dans les pays exploitant des réacteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Arrêts de réacteurs et fragilité de la chaîne d'approvisionnement

Cinq réacteurs de recherche vieillissants représentent encore la majeure partie de la production mondiale de Mo-99, de sorte que les maintenances imprévues entraînent des annulations de procédures et des reprogrammations coûteuses. Un récent arrêt européen a déclenché un rationnement des doses dans 12 pays en 48 heures. Comme le Mo-99 se désintègre en 66 heures, tout retard dans la production ou le transit rend les lots inutilisables. Eden Radioisotopes construit un réacteur dédié au Mo-99 s'appuyant sur la conception des Laboratoires nationaux de Sandia pour soulager les goulets d'étranglement américains, tandis que le projet NextGen MURR de l'Université du Missouri vise à accroître la capacité nationale. Jusqu'à ce que de nouveaux actifs entrent en service, les perturbations de service restent un frein à court terme pour le marché du technétium-99m.

Réglementations strictes sur le transport des radio-isotopes

Le code de l'Agence internationale de l'énergie atomique, ainsi que diverses réglementations nationales, imposent des emballages spéciaux de type A et de type B, la certification des conducteurs et le suivi en temps réel pour les envois radioactifs. La conformité augmente les frais de fret et complique les itinéraires à plusieurs escales, notamment en Afrique et en Amérique latine où les réseaux logistiques sont peu développés. Les petits distributeurs font face à des charges administratives et des coûts d'assurance disproportionnés, favorisant la consolidation autour de transporteurs mondiaux disposant d'une expertise établie. Les retards érodent l'activité utilisable car le technétium-99m a une demi-vie de 6 heures, de sorte qu'un dédouanement prolongé détruit directement les stocks. Cette contrainte reste un frein à moyen terme pour les nouveaux entrants sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de production : la domination des réacteurs face au défi des cyclotrons

Les générateurs à base de réacteurs ont contrôlé une part de 87,35 % de la taille du marché du technétium-99m en 2024, les chaînes d'approvisionnement vieilles de plusieurs décennies et les économies d'échelle maintenant les coûts unitaires inférieurs à ceux des alternatives. Malgré cette avance, la production par cyclotron est en voie d'atteindre un CAGR de 8,24 % jusqu'en 2030, portée par des stratégies hospitalières décentralisées qui raccourcissent les chaînes d'approvisionnement et contournent les arrêts de réacteurs. Le marché du technétium-99m bénéficie du fait que la Colombie-Britannique a alloué 50,5 millions USD à un complexe de cyclotron et de radiopharmacie à Vancouver qui sécurisera la demande régionale en isotopes. Les procédés par accélérateur linéaire et LEU occupent actuellement des niches, mais les projets pilotes technologiques dans les laboratoires nationaux suggèrent un potentiel à long terme significatif une fois que les coûts en capital diminueront.

Les hôpitaux, les régulateurs et les investisseurs accordent de plus en plus de valeur à la fiabilité plutôt qu'au coût minimal, créant un terrain fertile pour les sites d'accélérateurs qui offrent une livraison d'isotopes le jour même. Les cyclotrons directement rattachés aux centres tertiaires permettent une production flexible alignée sur les listes opératoires quotidiennes, réduisant les pertes dues à la désintégration radioactive. Des pays tels que les Pays-Bas et la Corée du Sud évaluent désormais des partenariats public-privé pour répartir l'investissement en capital entre les systèmes de santé. À mesure que davantage de centres installent des cyclotrons compacts, le marché du technétium-99m se rééquilibrera progressivement, érodant le quasi-monopole historique des producteurs de réacteurs tout en préservant la redondance multi-voies préférée des cliniciens.

Par application : le leadership de la cardiologie face à la croissance de l'oncologie

L'imagerie cardiologique a représenté 51,46 % de la part du marché du technétium-99m en 2024, car la perfusion SPECT reste une modalité de première ligne pour la détection de l'ischémie et l'évaluation de la viabilité. L'amélioration du remboursement a fortement augmenté les volumes de procédures en 2025, et le segment devrait afficher une croissance stable à un chiffre moyen tout au long de la décennie. En revanche, l'imagerie oncologique est le segment à la croissance la plus rapide, avec des perspectives de CAGR de 7,78 % et un portefeuille en expansion couvrant la stadification des métastases osseuses, la cartographie des ganglions sentinelles et les traceurs spécifiques aux récepteurs. L'essor de l'oncologie signifie que sa part de la taille du marché du technétium-99m s'élargira d'année en année à mesure que les campagnes de dépistage du cancer s'accélèrent en Asie-Pacifique.

Les paradigmes théranostiques élargis tissent des liens entre les examens diagnostiques et les thérapies ciblées, ancrant des besoins d'imagerie récurrents tout au long du cycle de vie des patients. Les hôpitaux en Inde ont construit des centres intégrés de lutte contre le cancer qui abritent à la fois des salles SPECT et des suites de thérapie par radioligands, illustrant la convergence des flux de travail diagnostiques et thérapeutiques. La neurologie, les applications endocriniennes, rénales et pulmonaires restent stables, répondant à des indications spécialisées telles que la perfusion cérébrale, l'évaluation thyroïdienne et le mismatch ventilation-perfusion. Collectivement, ces segments cliniques soutiennent une diversification équilibrée de la demande, protégeant le marché du technétium-99m de la volatilité dans un seul domaine pathologique.

Par forme radiopharmaceutique : les générateurs dominent malgré l'essor des doses unitaires

Les générateurs Tc-99m ont fourni 69,28 % de la demande de doses en 2024 grâce à leur commodité éprouvée de longue date pour l'élution sur site. Cela dit, les préparations en doses unitaires progressent à un CAGR de 8,89 % car les protocoles complexes d'oncologie et de cardiologie favorisent le contrôle qualité en usine et les activités pré-calibrées. Le marquage par kits froids personnalisés reste pertinent pour les scintigraphies osseuses et thyroïdiennes de routine, offrant une flexibilité budgétaire aux hôpitaux de plus petite taille. La robotique avancée en cours de développement à Argonne promet de réduire considérablement la manipulation manuelle, une étape clé vers la mise à l'échelle rentable des lignes de doses unitaires.

La modernisation de la production reflète l'accent plus large mis par les systèmes de santé sur la traçabilité et la conformité réglementaire. Les pharmacies centrales peuvent désormais intégrer des dossiers de lots électroniques qui s'alimentent directement dans les dossiers de santé électroniques des hôpitaux, simplifiant les audits. Pour les fournisseurs de générateurs, la pénétration croissante des doses unitaires signale la nécessité de regrouper des services ou des compléments logistiques pour protéger leur part. À l'inverse, les opérateurs de cyclotrons considèrent les doses unitaires comme une extension naturelle car le conditionnement en interne s'aligne sur les flux de travail de production le jour même, renforçant davantage le récit de croissance pour les modèles décentralisés au sein du marché du technétium-99m.

Par utilisateur final : la domination des hôpitaux remise en question par les services sous contrat

Les hôpitaux ont consommé 51,38 % des doses de technétium-99m en 2024, mais beaucoup externalisent désormais la préparation à des radiopharmacias sous contrat qui promettent une livraison 24h/24 et 7j/7 et des protocoles stricts d'assurance qualité. Ces prestataires spécialisés affichent des perspectives de CAGR de 8,36 %, soutenus par les pressions des payeurs pour réduire les frais fixes. Les centres d'imagerie diagnostique, souvent détenus par des médecins, constituent un canal secondaire solide, notamment pour la cardiologie ambulatoire et les scintigraphies osseuses. Les instituts académiques sont pionniers dans les essais de nouveaux traceurs, tandis que les centres de chirurgie ambulatoire adoptent des protocoles à faible dose pour maintenir le débit des cas de jour.

L'expansion de 227 millions USD de l'hôpital Aspirus Wausau démontre que les grands centres médicaux investissent encore massivement dans la capacité de médecine nucléaire sur site. Simultanément, les établissements régionaux plus petits préfèrent les services tiers pour éviter les contraintes liées au personnel de radioprotection. L'écosystème hybride qui en résulte préserve le leadership des hôpitaux tout en favorisant des fournisseurs spécialisés dont l'expertise en matière d'échelle et de logistique garantit un produit constant. Cette diversité élargit l'accès global au marché du technétium-99m, garantissant que les rendez-vous des patients se déroulent que les doses proviennent de l'établissement ou arrivent par coursier tôt le matin.

Analyse géographique

L'Amérique du Nord a détenu 37,67 % de la part du marché du technétium-99m en 2024, ancrée par un remboursement solide, une infrastructure d'imagerie mature et un soutien fédéral décisif pour le Mo-99 national. L'installation de SHINE Technologies au Wisconsin satisfera bientôt 75 % de la demande américaine en isotopes, tandis que le réacteur NextGen MURR de l'Université du Missouri ajoute un autre tampon de sécurité. Le Canada renforce l'autosuffisance continentale grâce aux innovations de cyclotron du TRIUMF, et les principaux réseaux hospitaliers intègrent de nouveaux scanners SPECT/CT qui soutiennent la croissance des programmes de cardiologie et d'oncologie. Ces initiatives de renforcement des capacités assurent un flux continu d'isotopes, soutenant les volumes de procédures et les revenus des fournisseurs.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, en passe d'atteindre un CAGR de 6,24 % jusqu'en 2030, la Chine, l'Inde et le Japon investissant massivement dans la modernisation de la médecine nucléaire. Le plan quinquennal de santé de la Chine alloue des fonds aux chaînes nationales de radio-isotopes pour réduire la dépendance aux importations, et les instituts provinciaux de lutte contre le cancer s'empressent d'adopter le SPECT/CT pour le dépistage communautaire. L'assurance nationale japonaise a élargi la couverture pour la cartographie des ganglions sentinelles début 2025, stimulant une demande plus élevée de technétium-99m dans les centres d'oncologie chirurgicale. Les gouvernements des États indiens subventionnent l'achat de caméras gamma pour les hôpitaux de district, élargissant l'accès rural. Les fournisseurs de doses multinationaux forment des coentreprises avec des groupes pharmaceutiques locaux pour naviguer dans les licences et la distribution, intégrant ainsi de nouveaux utilisateurs finaux dans le marché du technétium-99m.

L'Europe maintient une croissance stable à un chiffre moyen, soutenue par des protocoles diagnostiques bien établis et des cadres réglementaires cohérents qui imposent la conversion LEU pour la conformité à la non-prolifération. Les arrêts de réacteurs à Petten et HFR en 2024 ont suscité des appels à financement de l'UE pour des voies d'approvisionnement alternatives, notamment des installations d'accélérateurs en France et en République tchèque. Le CERN-MEDICIS produit des isotopes non conventionnels, illustrant la profondeur scientifique régionale. Bien que des règles de transport strictes augmentent les coûts logistiques, des normes de radioprotection harmonisées permettent des mouvements de doses transfrontaliers prévisibles à l'intérieur de l'espace Schengen. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des poches émergentes ; les États du Golfe investissent dans des centres tertiaires dotés de suites d'imagerie hybride, tandis que le Brésil et l'Argentine s'appuient sur des partenariats public-privé pour rénover les réacteurs existants. Collectivement, ces initiatives élargissent la diversification géographique, soutenant le marché du technétium-99m contre les perturbations régionales isolées.

Paysage concurrentiel

Le marché du technétium-99m affiche une concentration modérée : GE HealthCare, Curium Pharma et Cardinal Health occupent des positions prononcées grâce à des opérations verticalement intégrées couvrant l'approvisionnement en Mo-99, la fabrication de générateurs et la distribution au dernier kilomètre. Ensemble, les cinq premiers détiennent environ 55 à 60 % de la part mondiale, laissant de la place aux challengers. Les acteurs établis mettent l'accent sur la fiabilité, comme en témoignent les contrats d'approvisionnement à long terme avec les réseaux hospitaliers et les investissements pour sécuriser le Mo-99 à base de LEU. Cardinal Health, par exemple, a mis à niveau sa flotte nationale de radiopharmacias avec des systèmes électroniques de chaîne de traçabilité pour garantir des livraisons conformes.

Les nouveaux entrants exploitent des niches technologiques et des stratégies régionales. SHINE Technologies développe la production de Mo-99 par fusion, prévoyant des expéditions commerciales en 2026. En Europe, Eckert & Ziegler s'associe à des groupes hospitaliers sur des projets pilotes de mini-cyclotrons, proposant des contrats de service qui regroupent des garanties de disponibilité avec l'approvisionnement en isotopes. Les conglomérats asiatiques, notamment le Groupe pharmaceutique national de Chine, intègrent des lignes radiopharmaceutiques dans des portefeuilles oncologiques plus larges. L'activité de brevets se concentre sur la conception de cibles d'accélérateurs, la purification des radionucléides et les robots de préparation automatisés, avec des consortiums académiques-industriels déposant des améliorations progressives visant à réduire les coûts par curie ou à augmenter l'activité spécifique.

La dynamique de fusions-acquisitions se poursuit : SHINE a accepté en mai 2025 d'acquérir l'activité SPECT de Lantheus, ajoutant des produits Tc-99m et xénon-133 ainsi qu'un campus de fabrication à son empreinte croissante. Une telle consolidation s'aligne sur les ambitions des acquéreurs de sécuriser la demande dans les pipelines thérapeutiques et diagnostiques. L'intensité concurrentielle se déplace par conséquent du prix à la sécurité de l'approvisionnement, les fournisseurs mettant en avant des empreintes de production diversifiées dans les documents d'appel d'offres. Au cours des cinq prochaines années, le marché du technétium-99m s'orientera probablement vers des modèles commerciaux hybrides, où les fournisseurs regroupent isotopes, instruments, logiciels et packages de formation clinique en propositions de service holistiques.

Leaders du secteur du technétium 99m

GE HealthCare

Curium Pharma

Cardinal Health

Siemens Healthineers

Lantheus Medical Imaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SHINE Technologies a accepté d'acquérir l'activité monophotonique de Lantheus, incluant les lignes de produits technétium-99m et xénon-133 ainsi que les actifs de fabrication, accélérant la progression de SHINE vers un approvisionnement en isotopes verticalement intégré.

- Janvier 2025 : L'hôpital Aspirus Wausau a annoncé une expansion de 227 millions USD qui ajoute des scanners TEP/CT avancés et des suites d'imagerie nucléaire modernisées, réduisant les déplacements des patients pour les diagnostics critiques.

- Septembre 2024 : La FDA a approuvé le flurpiridaz F-18 pour l'imagerie cardiaque par TEP, le premier nouveau traceur TEP cardiaque depuis des décennies, intensifiant la concurrence pour les scintigraphies de perfusion myocardique au technétium-99m.

- Janvier 2024 : Le gouvernement de la Colombie-Britannique a engagé 50,5 millions USD pour un nouveau cyclotron et un laboratoire de radiopharmacie à Vancouver afin d'augmenter la capacité de production régionale de technétium-99m.

Portée du rapport mondial sur le marché du technétium 99m

| Générateurs à base de réacteurs |

| Production par cyclotron |

| Production par accélérateur linéaire |

| Procédés LEU / non-HEU |

| Importations de tiers |

| Imagerie cardiologique |

| Imagerie oncologique |

| Imagerie neurologique |

| Imagerie endocrinienne / thyroïdienne |

| Imagerie rénale |

| Imagerie pulmonaire |

| Kits froids Tc-99m |

| Générateurs Tc-99m |

| Radiopharmaceutiques en doses unitaires |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Radiopharmacias sous contrat |

| Instituts académiques et de recherche |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par méthode de production | Générateurs à base de réacteurs | |

| Production par cyclotron | ||

| Production par accélérateur linéaire | ||

| Procédés LEU / non-HEU | ||

| Importations de tiers | ||

| Par application | Imagerie cardiologique | |

| Imagerie oncologique | ||

| Imagerie neurologique | ||

| Imagerie endocrinienne / thyroïdienne | ||

| Imagerie rénale | ||

| Imagerie pulmonaire | ||

| Par forme radiopharmaceutique | Kits froids Tc-99m | |

| Générateurs Tc-99m | ||

| Radiopharmaceutiques en doses unitaires | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Radiopharmacias sous contrat | ||

| Instituts académiques et de recherche | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché du technétium-99m ?

La taille du marché du technétium-99m est évaluée à 6,94 milliards USD en 2025 et devrait atteindre 8,58 milliards USD d'ici 2030.

Quel domaine clinique utilise le technétium-99m le plus intensivement ?

L'imagerie cardiologique est en tête, représentant 51,46 % de la demande mondiale en 2024 en raison des tests de stress nucléaire et de perfusion largement répandus.

Pourquoi les cyclotrons gagnent-ils du terrain pour la production de technétium-99m ?

Les mini-cyclotrons permettent un approvisionnement local en isotopes à la demande, atténuant les risques d'arrêt des réacteurs et soutenant un CAGR de 8,24 % pour les doses produites par cyclotron jusqu'en 2030.

Comment les changements de remboursement aux États-Unis ont-ils affecté la cardiologie nucléaire ?

La politique des Centres américains pour les services Medicare et Medicaid (CMS) de 2024 autorisant un paiement séparé pour les radiopharmaceutiques dépassant 630 USD a éliminé les obstacles de coût historiques, incitant les hôpitaux à développer leurs programmes SPECT de cardiologie.

Quelle région devrait connaître la croissance la plus rapide en matière d'adoption du technétium-99m ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,24 % jusqu'en 2030, la Chine, l'Inde et le Japon investissant massivement dans la modernisation de la médecine nucléaire.

Quelles stratégies concurrentielles dominent le paysage des fournisseurs de technétium-99m ?

Les entreprises leaders mettent l'accent sur des chaînes d'approvisionnement verticalement intégrées et la sécurité du Mo-99 à base de LEU, tandis que les nouveaux entrants se concentrent sur les technologies d'accélérateurs et la pénétration régionale.

Dernière mise à jour de la page le: