Taille et Part du Marché des Solutions Wealth Tech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.91 Milliards de dollars |

| Taille du Marché (2031) | 15.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.46% CAGR |

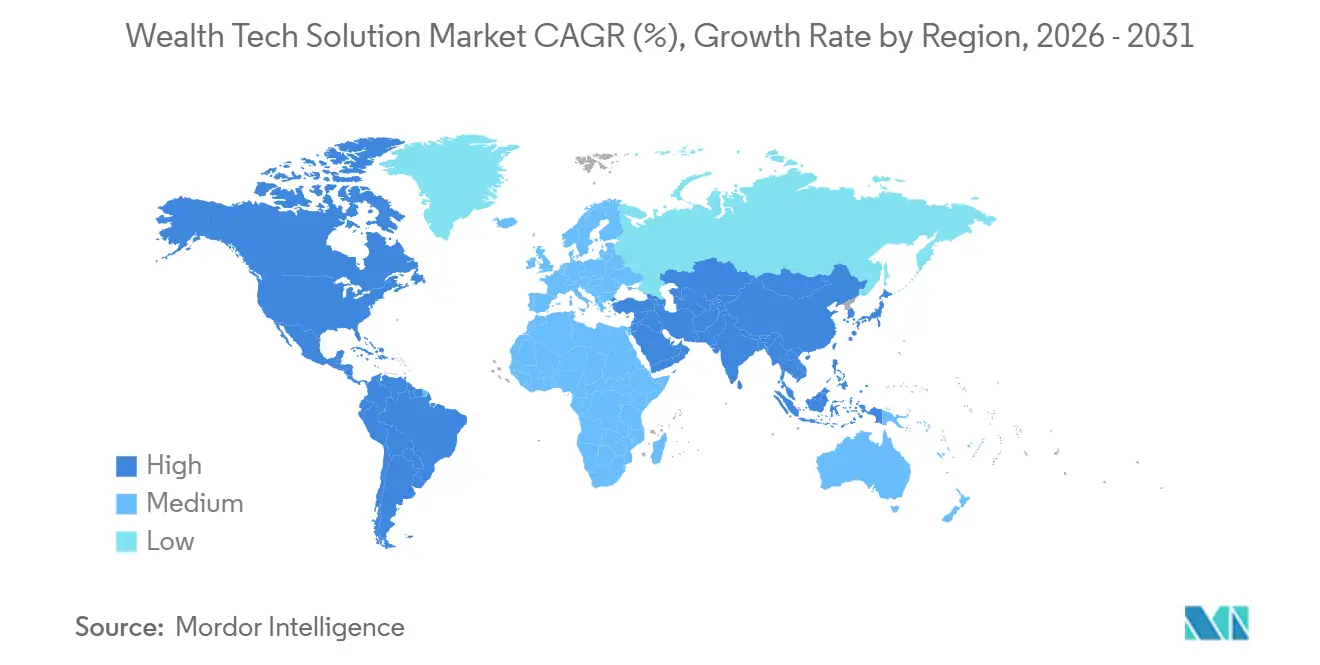

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

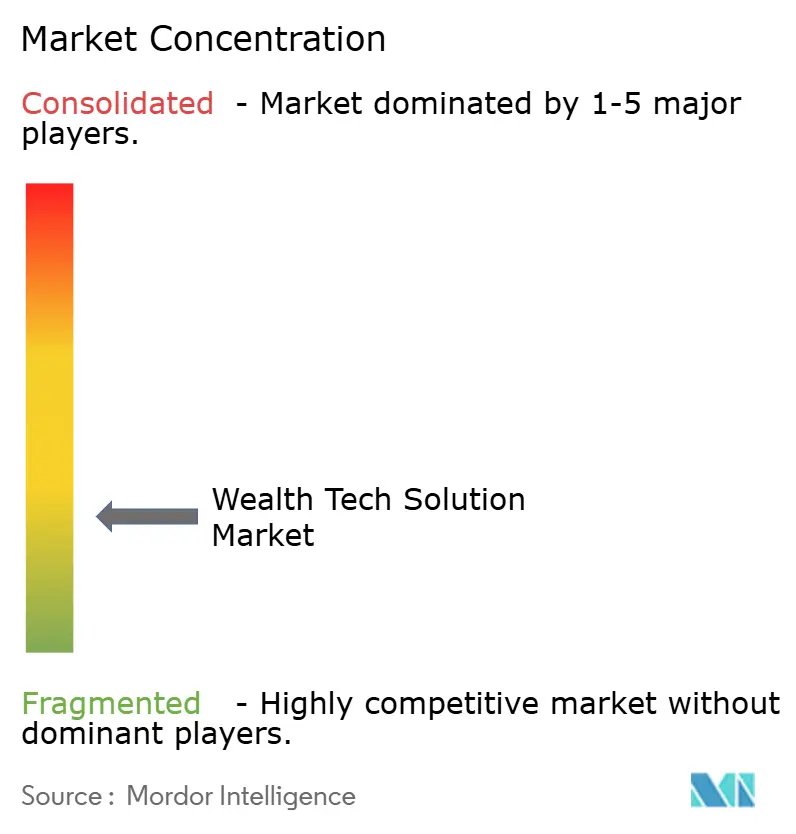

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions Wealth Tech par Mordor Intelligence

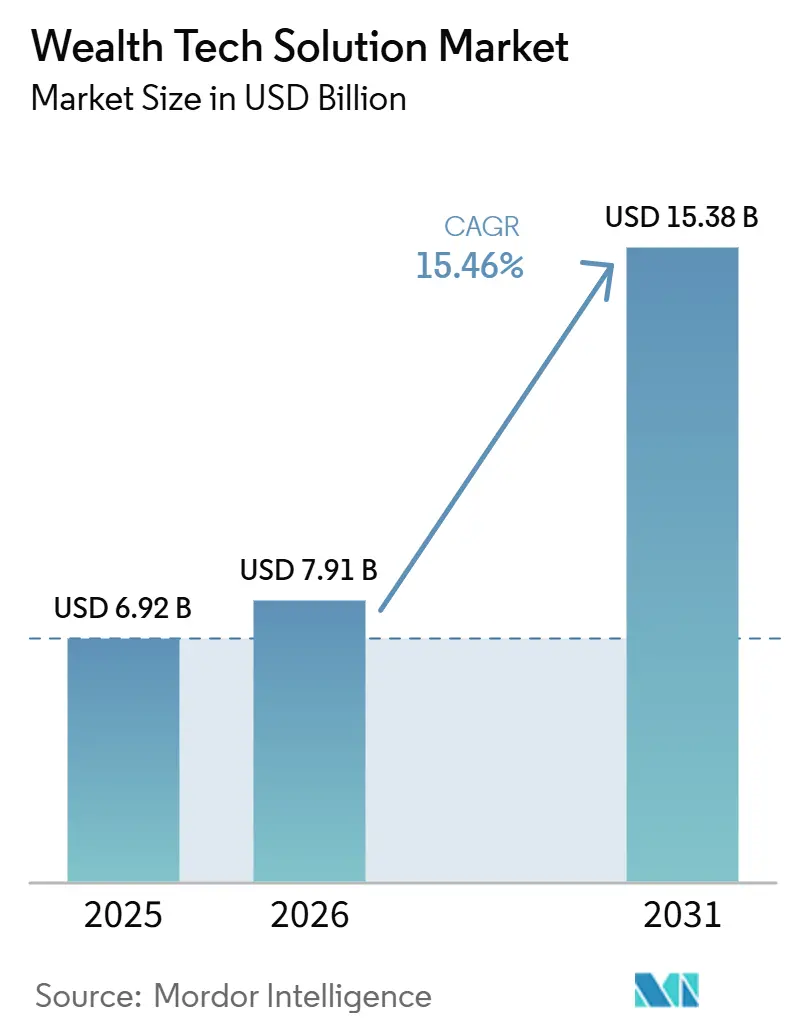

La taille du marché des solutions wealth tech était évaluée à 6,92 milliards USD en 2025 et devrait croître de 7,91 milliards USD en 2026 pour atteindre 15,38 milliards USD d'ici 2031, à un TCAC de 15,46 % au cours de la période de prévision (2026-2031). Cette expansion reflète des vents réglementaires favorables précoces, notamment la loi sur la résilience opérationnelle numérique de l'Union européenne et la règle de la section 1033 du Bureau de protection financière des consommateurs des États-Unis, qui contraignent les acteurs établis à moderniser leurs pipelines de partage de données et à adopter des normes de finance ouverte. Parallèlement, les banques et les conseillers en investissement enregistrés s'orientent vers des architectures privilégiant les interfaces de programmation d'applications, ce qui comprime les cycles de rééquilibrage des portefeuilles de plusieurs jours à quelques minutes, élargissant ainsi la base adressable des investisseurs de la génération Z et des millennials qui exigent des informations en temps réel. La demande est également soutenue par la consommérisation rapide des outils d'intelligence artificielle qui délivrent des incitations liées aux événements de vie, ainsi que par la popularité croissante des modules de gestion de patrimoine en marque blanche que les prestataires de services de paie, les néobanques et les portails d'avantages sociaux intègrent directement dans les parcours utilisateurs existants. Collectivement, ces forces créent un effet de réseau qui attire les petites et moyennes entreprises dans l'écosystème numérique de gestion de patrimoine, abaissant les barrières historiques liées aux frais de licence élevés et aux délais de mise en œuvre prolongés.

Points Clés du Rapport

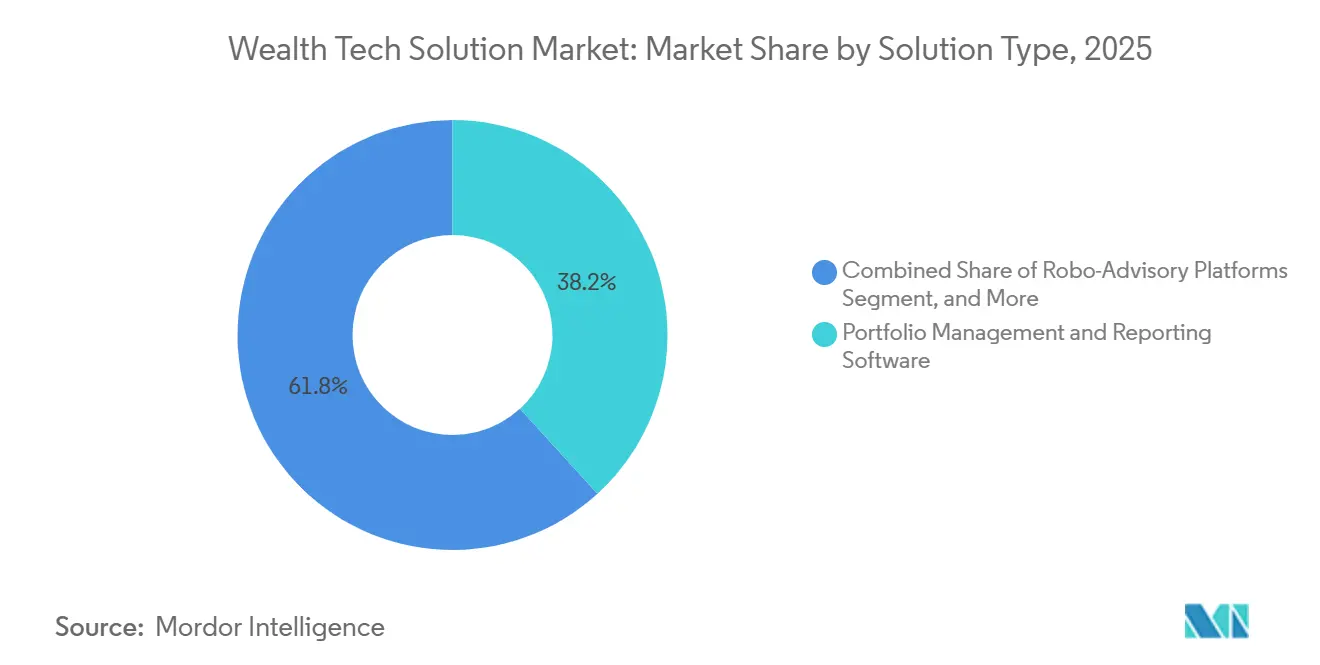

- Par type de solution, les logiciels de gestion de portefeuille et de reporting ont dominé le marché des solutions wealth tech avec une part de marché de 38,21 % en 2025, tandis que l'infrastructure API, d'intégration et de gestion de patrimoine en tant que service devrait se développer à un TCAC de 16,66 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 61,81 % de la taille du marché des solutions wealth tech en 2025, tandis que les modèles hybrides progressent à un TCAC de 16,05 % jusqu'en 2031.

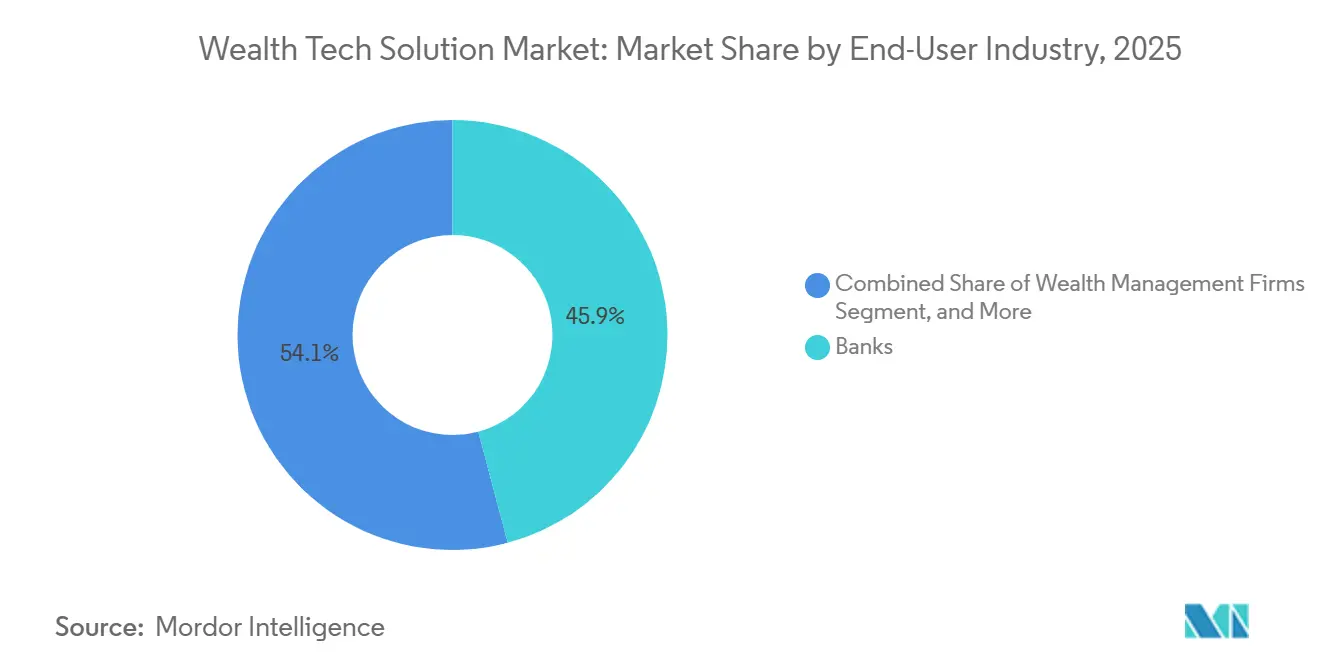

- Par secteur d'utilisation final, les banques détenaient 45,87 % de la part de marché des solutions wealth tech en 2025, mais les plateformes fintech et les néobanques devraient croître à un TCAC de 16,46 % sur le même horizon.

- Par taille d'entreprise, les grandes entreprises représentaient 56,17 % des dépenses en 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 15,96 % à mesure que la tarification basée sur la consommation gagne du terrain.

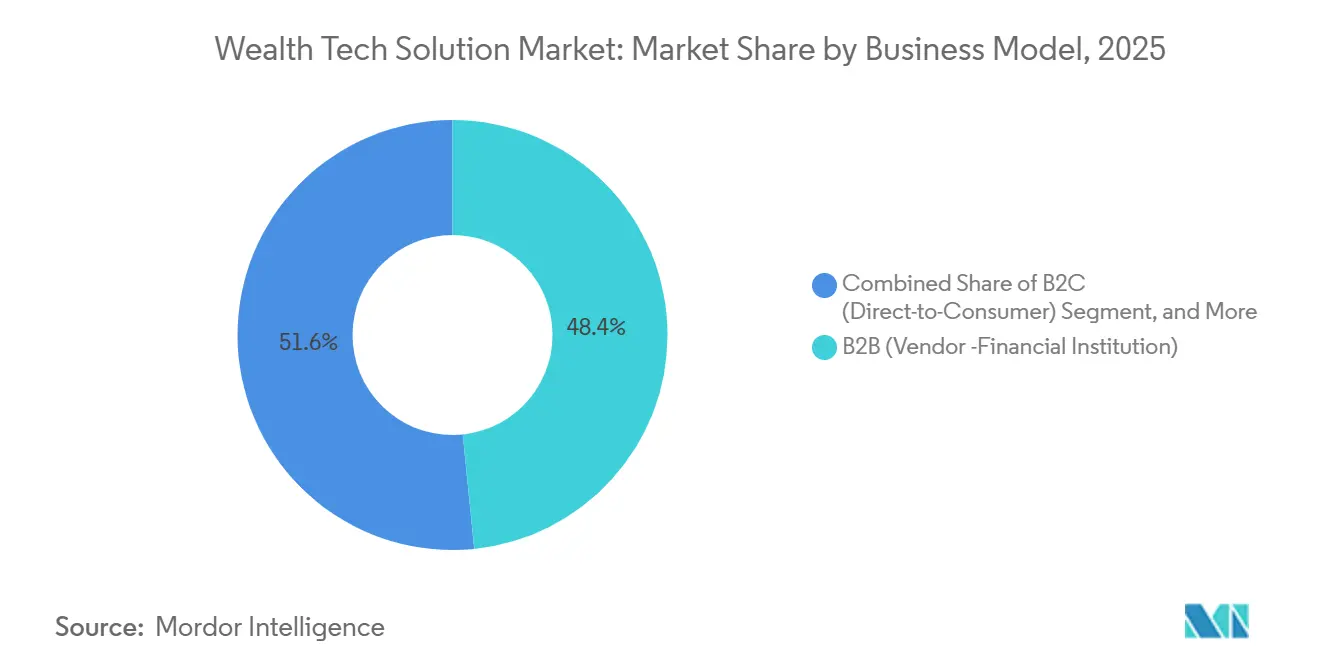

- Par modèle commercial, les ventes interentreprises ont généré 48,38 % du chiffre d'affaires de 2025, tandis que les plateformes interentreprises à destination des consommateurs et en marque blanche sont en passe d'atteindre un TCAC de 16,06 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,91 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide de 16,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions Wealth Tech

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Adoption Généralisée de la Banque Numérique Accélère l'Adoption des Solutions Wealth Tech | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Impulsion Réglementaire vers les API de Finance Ouverte | +2.8% | Europe et Amérique du Nord, répercussion sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de la Génération Z et des Millennials pour des Outils de Conseil Autonomes et Hybrides | +2.5% | Mondial, adoption précoce en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'Hyper-Personnalisation Pilotée par l'IA Améliore la Conversion et la Rétention | +2.3% | Mondial, porté par l'Amérique du Nord et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les Fonctionnalités Wealth Intégrées dans les Plateformes de Paie Ouvrent le Canal des PME | +1.9% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les Mandats de Chiffrement Quantique Sécurisé Stimulent le Renouvellement des Architectures Wealth Core | +1.5% | Europe, Amérique du Nord, répercussion sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption Généralisée de la Banque Numérique Accélère l'Adoption des Solutions Wealth Tech

La migration rapide vers la banque mobile offre aux institutions financières un canal tout prêt pour la vente croisée de produits d'investissement. En 2025, 68 % des banques communautaires et des coopératives de crédit des États-Unis ont signalé leur intention d'intégrer des outils de conseil automatisé dans leurs applications d'ici 2026, contre 42 % en 2024.[1]Alkami Technology, "Enquête sur la Banque Numérique 2025," alkami.com Les jeunes générations renforcent cette tendance, 62 % de la génération Z et des millennials préférant investir via la même application qu'ils utilisent pour leurs paiements quotidiens. Le déploiement de Citi Sky illustre ce potentiel : la fonctionnalité a augmenté les actifs sous gestion numériquement actifs de 34 % en six mois. À mesure que les applications bancaires normalisent les fonctionnalités de gestion de patrimoine, les conseillers automatisés indépendants subissent une pression sur leurs marges, à moins qu'ils ne cultivent des partenariats en marque blanche, et les fournisseurs de services bancaires de base doivent décider de développer ou d'acquérir des capacités de gestion de patrimoine.

Impulsion Réglementaire vers les API de Finance Ouverte

Les mandats de données ouvertes démantèlent les silos de données propriétaires, permettant aux modules de meilleure qualité d'interopérer entre les dépositaires. La règle de la section 1033 du Bureau de protection financière des consommateurs oblige les établissements de dépôt à fournir des données de compte lisibles par machine, permettant aux conseillers de consolider les positions sous une vue unique. En Europe, la directive sur les services de paiement 3 étend des droits similaires aux comptes d'investissement, tandis que la loi sur la résilience opérationnelle numérique renforce la surveillance des prestataires tiers critiques. Bien que la conformité puisse dépasser 5 millions USD pour les banques d'importance systémique, les premiers acteurs sont en mesure de remporter des mandats d'institutions qui préfèrent externaliser une infrastructure résiliente plutôt que de remanier des bases de code héritées.

Demande Croissante de la Génération Z et des Millennials pour des Outils de Conseil Autonomes et Hybrides

Les investisseurs de moins de 40 ans s'attendent à basculer de manière transparente entre les conseils algorithmiques et le soutien humain à la demande. Soixante et onze pour cent de cette cohorte valorisent l'accès hybride à des planificateurs certifiés, contre 48 % des investisseurs de plus de 50 ans. Cette préférence s'étend aux portefeuilles thématiques et fractionnés : 43 % des nouvelles inscriptions de Wealthfront en 2025 ont choisi des stratégies socialement responsables. Les conseillers qui superposent l'éducation en temps réel et le suivi des performances aux expériences mobiles ont enregistré une rétention supérieure de 22 % à celle de leurs pairs émettant des PDF trimestriels. Les plateformes offrant des niveaux de service échelonnés au sein d'une pile unifiée évitent les silos opérationnels et s'alignent sur des tailles de portefeuille diverses.

L'Hyper-Personnalisation Pilotée par l'IA Améliore la Conversion et la Rétention

Les moteurs d'intelligence artificielle font évoluer l'engagement client des questionnaires statiques vers des incitations dynamiques qui répondent aux événements de vie. Les cabinets de conseil déployant des analyses prédictives ont enregistré une rétention client supérieure de 19 % et ont réduit les délais d'intégration de 27 %. Les grands modèles de langage rationalisent davantage le reporting : le générateur de récits d'Addepar réduit la préparation des rapports trimestriels de 40 %. Les interfaces conversationnelles telles que Denali AI réduisent de moitié la préparation des réunions en permettant aux conseillers d'interroger les portefeuilles en langage naturel. Dans un marché où les attentes des utilisateurs reflètent les références des technologies grand public, les retardataires risquent une érosion de leur image de marque.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Réglementations sur la Confidentialité des Données et la Souveraineté du Cloud Augmentent les Coûts de Conformité | -1.8% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Dette d'Intégration avec les Systèmes Bancaires de Base Hérités | -1.5% | Mondial, concentré en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| La Fraude à l'Identité Numérique Impose des Frictions d'Authentification Multi-Facteurs | -0.9% | Mondial | Court terme (≤ 2 ans) |

| La Consolidation des Fournisseurs de Solutions Wealth Tech Provoque des Perturbations pour les Clients | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations sur la Confidentialité des Données et la Souveraineté du Cloud Augmentent les Coûts de Conformité

Les amendes au titre du Règlement général sur la protection des données de l'Europe ont atteint 1,15 milliard EUR (1,33 milliard USD) en 2024, les services financiers en absorbant 28 %.[2]Comité européen de la protection des données, "Rapport sur les amendes RGPD 2025," edpb.europa.eu La loi sur la résilience opérationnelle numérique alourdit les coûts en imposant des tests de pénétration annuels et des plans de sortie permettant aux institutions de remplacer les fournisseurs de cloud à court préavis, totalisant 5 millions USD pour les plus grandes banques. Des mandats de localisation similaires en Chine et en Inde empêchent les fournisseurs d'héberger les données clients dans une seule région, entraînant un pivot vers des clouds souverains qui affichent une prime de prix de 15 % à 25 %. Les fournisseurs doivent équilibrer résilience et discipline des coûts pour rester compétitifs.

Dette d'Intégration avec les Systèmes Bancaires de Base Hérités

Les architectures monolithiques construites avant 2015 reposent sur des flux de travail par lots et des formats de données propriétaires incompatibles avec les API modernes. Les directeurs techniques estiment que 20 % à 40 % de leurs budgets technologiques sont consacrés à l'assemblage d'intégrations complexes. La dette technique ne détourne pas seulement des fonds de l'innovation, mais entrave également le déploiement de modèles d'apprentissage automatique, 55 % des institutions citant les données cloisonnées comme un obstacle au déploiement. Les entreprises choisissant une modernisation progressive plutôt que globale risquent d'exploiter des piles doubles qui augmentent le risque opérationnel et prolongent les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : L'Infrastructure API Dépasse les Suites Monolithiques

Les logiciels de gestion de portefeuille et de reporting détenaient 38,21 % de la part de marché des solutions wealth tech en 2025, soulignant leur rôle d'épine dorsale opérationnelle pour les conseillers en investissement enregistrés. Pourtant, l'infrastructure API progresse à un TCAC de 16,66 %, signalant un pivot vers des modules composables que les institutions peuvent intégrer dans les systèmes de paie et les applications de néobanques. La taille du marché des solutions wealth tech pour les offres centrées sur les API devrait croître à mesure que les plateformes en marque blanche compriment les cycles de lancement de 18 mois à moins de 90 jours.

La demande de conseil automatisé reste robuste, comme en témoignent les 65 milliards USD d'actifs sous gestion de Betterment, mais la différenciation se déplace vers l'engagement client. Des fournisseurs tels que Fidelity combinent l'allocation algorithmique avec le soutien de planificateurs certifiés, atteignant un engagement 4 fois supérieur à celui des portails traditionnels. Les modules de risque, de conformité et de technologie réglementaire bénéficient de vents favorables constants liés aux mandats de reporting de la loi sur la résilience opérationnelle numérique et de la section 1033, tandis que les moteurs de données et d'IA sont passés de compléments facultatifs à des critères d'achat essentiels.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Mode de Déploiement : Les Modèles Hybrides Équilibrent Souveraineté et Échelle

Le cloud devrait représenter 61,81 % des dépenses en 2025, soulignant son rôle dominant sur le marché. Cependant, les configurations hybrides connaissent une croissance significative, avec un taux de croissance annuel de 16,05 %, alors que les organisations s'efforcent d'équilibrer les mandats de souveraineté avec la flexibilité et l'évolutivité offertes par le calcul élastique. Cette tendance stimule l'expansion de la taille du marché des solutions wealth tech associée aux déploiements hybrides. Par exemple, les banques européennes adoptent de plus en plus des modèles hybrides pour s'assurer que les données clients restent dans des régions souveraines tout en tirant parti des clouds publics pour des tâches à forte intensité de calcul, telles que l'exécution de simulations de Monte Carlo.

Marché des solutions wealth tech. Les solutions sur site continuent de maintenir une position solide, notamment parmi les family offices à très haute valeur nette et dans les juridictions qui privilégient la minimisation des risques liés aux tiers. La mise en œuvre de la loi sur la résilience opérationnelle numérique (DORA), qui impose la portabilité des données entre les fournisseurs, ajoute de la complexité aux délais de migration. Cependant, les avancées dans les cadres de périmètre de service d'accès sécurisé (SASE) facilitent cette transition. En intégrant la sécurité réseau et la connectivité cloud dans un moteur de politique unifié, les cadres SASE aident les organisations à rationaliser leurs processus de migration tout en maintenant des mesures de sécurité robustes.

Par Secteur d'Utilisation Final : Les Néobanques Défient les Acteurs Établis

Les banques ont conservé 45,87 % de la part de marché des solutions wealth tech en 2025, mais les plateformes fintech et les néobanques se développent à un taux de croissance annuel composé (TCAC) de 16,46 % en dissociant les services de conseil des relations de compte courant traditionnelles. Cette évolution est portée par la demande croissante de solutions numériques offrant commodité, transparence et efficacité des coûts. Les 26,5 milliards USD de Robinhood en actifs de retraite et les 1 milliard EUR (1,13 milliard USD) d'entrées de conseil automatisé de première année de BoursoBank valident la dynamique numérique croissante sur le marché des solutions wealth tech, soulignant l'attrait des plateformes automatisées et conviviales auprès des investisseurs plus jeunes et férus de technologie.

Les conseillers en investissement enregistrés adoptent de plus en plus des plateformes d'entreprise pour faire face aux défis de compression des frais, qui deviennent plus prononcés à mesure que la concurrence s'intensifie et que les clients exigent plus de valeur pour leur argent. Dans le même temps, les assureurs, les fonds de pension et les trésoreries d'entreprise optent pour des piles technologiques modulaires qui s'alignent sur les exigences réglementaires spécifiques au secteur, garantissant la conformité tout en maintenant la flexibilité opérationnelle. Les fournisseurs proposant des architectures multi-locataires sont bien positionnés pour servir un large éventail de cas d'utilisation sans bifurcations de code, leur permettant de répondre efficacement à des besoins clients diversifiés tout en préservant leurs marges bénéficiaires à mesure que leur base de clients se diversifie et s'élargit. Cette adaptabilité est essentielle dans un marché où la personnalisation et l'évolutivité sont des différenciateurs clés pour le succès à long terme.

Par Taille d'Entreprise : Les PME Adoptent la Tarification Basée sur la Consommation

Les grandes entreprises représentaient 56,17 % des déploiements de 2025, mais les petites et moyennes entreprises progressent à un TCAC de 15,96 % à mesure que les fournisseurs dissocient les modules de conformité et lancent des niveaux d'abonnement à partir de 500 USD par mois. Cette tendance permet aux petites entreprises d'accéder à des outils et services avancés qui étaient auparavant hors de portée, réduisant efficacement le délai de création de valeur pour les conseillers gérant moins de 100 millions USD d'actifs. En proposant des solutions rentables, les fournisseurs permettent aux PME de concurrencer plus efficacement sur le marché.

Les plateformes de conseil automatisé multi-devises destinées aux banques communautaires d'Asie du Sud-Est illustrent comment les modèles verticalement alignés réduisent les frais généraux de localisation. Ces plateformes sont conçues pour répondre aux besoins spécifiques de certains marchés, réduisant la complexité et le coût d'adaptation des solutions aux exigences régionales. Pour conquérir le segment des PME, les fournisseurs doivent maintenir une isolation stricte des données tout en permettant une configuration basée sur les rôles pouvant s'adapter d'une entreprise de 10 utilisateurs à un réseau de 500 conseillers. Cette flexibilité garantit que les solutions peuvent évoluer parallèlement à la croissance des entreprises qu'elles servent, offrant une valeur et une adaptabilité à long terme.

Par Modèle Commercial : Les Plateformes en Marque Blanche Préservent les Relations Clients

Les transactions interentreprises représentaient 48,38 % du chiffre d'affaires en 2025. Cependant, les cadres interentreprises à destination des consommateurs connaissent une croissance significative, avec un TCAC de 16,06 %, car ils permettent aux institutions financières d'externaliser le développement de code tout en maintenant leur visibilité de marque. Cette approche permet aux institutions de tirer parti d'une expertise externe sans compromettre leur présence sur le marché. La taille du marché des solutions wealth tech pour les API en marque blanche devrait dépasser celle des licences directes, surtout si les coûts d'acquisition de clients pour les conseillers automatisés indépendants continuent de dépasser 300 USD par compte. Cette tendance met en évidence la préférence croissante pour des solutions flexibles et évolutives sur le marché.

Des acquéreurs tels que JPMorgan utilisent des plateformes modulaires comme WealthOS pour intégrer de manière transparente des moteurs de rééquilibrage complexes dans des applications mobiles largement utilisées sans refondre leurs systèmes de base. Cette stratégie améliore non seulement l'efficacité opérationnelle, mais garantit également une expérience utilisateur plus fluide. Pendant ce temps, les acteurs directs aux consommateurs adoptent une stratégie de couverture en intégrant leurs services dans les écosystèmes employeurs. Par exemple, le pivot stratégique de Stash en 2025 démontre une évolution vers la convergence plutôt que le déplacement pur des canaux, reflétant la dynamique évolutive du paysage des solutions wealth tech.

Analyse Géographique

L'Amérique du Nord a généré 39,91 % du chiffre d'affaires de 2025, portée par plus de 15 000 conseillers en investissement enregistrés et l'adoption la plus précoce du conseil automatisé parmi les ménages à patrimoine intermédiaire. Le déploiement obligatoire de la section 1033 stimule la demande d'agrégation, tandis que la réduction du placement minimum de Vanguard Digital Advisor à 100 USD a élargi l'accès aux primo-investisseurs. Le marché canadien s'articule autour de cinq grandes banques dominantes, rendant les partenariats d'intégration essentiels, tandis que les réformes réglementaires mexicaines suscitent l'intérêt des plateformes basées aux États-Unis à la recherche de nouveaux corridors de croissance.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 16,68 % jusqu'en 2031. Les clients de Hong Kong montrent une forte disposition à la gestion de portefeuille basée sur l'IA, et Singapour continue de se positionner comme un hub de gestion de patrimoine pour l'Asie du Sud-Est. L'expansion d'Avaloq en avril 2026 au Japon et en Australie souligne l'intérêt des fournisseurs pour les pays où le vieillissement de la population et les rendements historiquement bas poussent les épargnants vers les actions. Les actifs des fonds communs de placement indiens ont plus que doublé entre 2020 et 2024, catalysant la demande de distribution numérique qui contourne les réseaux de courtiers traditionnels.

Les perspectives européennes dépendent de l'application progressive de la directive sur les services de paiement 3, du règlement sur les services de paiement et de la loi sur la résilience opérationnelle numérique, qui convergent tous d'ici 2027. Tandis que les pays nordiques adoptent les déploiements sur cloud public, l'Allemagne privilégie les clouds privés, et le Royaume-Uni affine les règles d'adéquation pour les conseillers automatisés, signalant une fragmentation persistante.[3]Autorité de conduite financière, "Orientations sur l'adéquation des conseillers automatisés 2025," fca.org.uk L'élan de l'Amérique du Sud se concentre sur le Brésil, où les rails de paiement instantané et de banque ouverte invitent à l'investissement intégré dans des cas d'utilisation. Au Moyen-Orient et en Afrique, les Émirats arabes unis et l'Arabie saoudite dirigent des programmes pilotes au sein de bacs à sable réglementaires, tandis que l'Afrique du Sud intègre des modules de gestion de patrimoine dans des applications bancaires établies pour élargir l'accès à la classe moyenne croissante de la région.

Paysage Concurrentiel

Le marché des solutions wealth tech est modérément fragmenté, les 10 premiers fournisseurs représentant environ 45 % à 50 % du chiffre d'affaires mondial, et aucun acteur unique ne commandant plus de 12 %. La consolidation s'accélère à mesure que les acteurs établis comblent leurs lacunes en matière de capacités par le biais d'acquisitions. L'acquisition de Forge Global par Charles Schwab pour 660 millions USD ajoute des capacités de négociation sur les marchés privés, et l'accord WealthOS de JPMorgan insère des composants modulaires de gestion de patrimoine en tant que service dans l'écosystème Chase.[4]Charles Schwab, "Acquisition de Forge Global 2026," schwab.com Des opportunités d'espace blanc subsistent dans la finance intégrée et dans le service aux conseillers en investissement enregistrés gérant moins de 500 millions USD d'actifs, une démographie mal desservie par les plateformes d'entreprise traditionnelles.

La fonctionnalité d'intelligence artificielle est le différenciateur actuel. Les analyses prédictives des flux de trésorerie d'Envestnet et le reporting par modèle de langage d'Addepar font passer l'IA d'un projet pilote périphérique à un flux de travail central. Les plateformes plus petites répondent en ciblant des niches réglementaires ou des segments géographiques. Valuefy se concentre sur les family offices indiens, InvestSuite soutient les banques européennes avec des frais basés sur la consommation, et Bambu s'adresse aux banques communautaires d'Asie du Sud-Est. Les exigences strictes de surveillance de la loi sur la résilience opérationnelle numérique, notamment les tests de pénétration annuels, poussent les petits fournisseurs à obtenir les certifications ISO 27001 et SOC 2 plus tôt, orientant indirectement les parts de marché vers les fournisseurs capitalisés.

Les cabinets de conseil évaluent de plus en plus les fournisseurs en fonction de leur capacité à s'intégrer de manière transparente aux systèmes existants et de leur préparation à satisfaire aux exigences de conformité. Denali AI d'Orion Advisor Tech met en évidence la tendance croissante vers l'exploration conversationnelle des données, ce qui réduit considérablement le temps nécessaire à la préparation des réunions clients. Les fournisseurs lents à adopter les capacités d'IA risquent de voir leurs offres perçues comme obsolètes, même si leurs fonctionnalités comptables de base restent robustes. Cette évolution est portée par des attentes utilisateurs en mutation, de plus en plus influencées par les avancées de la technologie grand public plutôt que par les outils financiers traditionnels.

Leaders du Secteur des Solutions Wealth Tech

InvestCloud LLC

Avaloq Group AG

FNZ Group Ltd.

Envestnet Inc.

Temenos AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Avaloq a étendu ses opérations au Japon et en Australie, élargissant sa couverture à plus de 20 clients institutionnels.

- Avril 2026 : Betterment a déployé des interfaces améliorées de récolte des pertes fiscales et de planification basée sur les objectifs.

- Mars 2026 : Charles Schwab a finalisé son acquisition de Forge Global pour 660 millions USD, ajoutant des capacités sur les marchés privés.

- Février 2026 : Envestnet a publié des analyses prédictives des flux de trésorerie et des alertes automatisées de récolte des pertes fiscales dans sa mise à jour de plateforme du premier trimestre 2026.

Portée du Rapport sur le Marché Mondial des Solutions Wealth Tech

Le marché des solutions wealth tech désigne l'écosystème mondial de plateformes numériques, de logiciels et d'infrastructures qui permettent aux institutions financières et aux cabinets de conseil de fournir, gérer et développer des services de gestion de patrimoine grâce à la technologie. Ce marché englobe des solutions telles que les plateformes de conseil automatisé, les systèmes de gestion de portefeuille et de reporting, les outils d'engagement client et de conseil numérique, les modules de risque et de conformité (technologie réglementaire), les moteurs d'analyse de données et d'IA, ainsi que l'infrastructure d'intégration basée sur les API et de gestion de patrimoine en tant que service.

Le rapport sur le marché des solutions wealth tech est segmenté par type de solution (plateformes de conseil automatisé, logiciels de gestion de portefeuille et de reporting, outils d'engagement client et de conseil numérique, modules de risque, de conformité et de technologie réglementaire, moteurs de données, d'analyse et d'IA, et infrastructure API / d'intégration et de gestion de patrimoine en tant que service), mode de déploiement (cloud, sur site et hybride), secteur d'utilisation final (banques, sociétés de gestion de patrimoine, conseillers en investissement enregistrés (RIA), plateformes fintech et néobanques, et reste des secteurs d'utilisation final), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), modèle commercial (B2C (direct au consommateur), B2B (fournisseur - institution financière), et B2B2C / plateformes en marque blanche), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes de Conseil Automatisé |

| Logiciel de Gestion de Portefeuille et de Reporting |

| Outils d'Engagement Client et de Conseil Numérique |

| Modules de Gestion des Risques, de Conformité et de RegTech |

| Moteurs de Données, d'Analyse et d'IA |

| Infrastructure API / Intégration et Wealth-as-a-Service |

| Cloud |

| Sur Site |

| Hybride |

| Banques |

| Sociétés de Gestion de Patrimoine |

| Conseillers en Investissement Enregistrés |

| Plateformes FinTech et Néobanques |

| Autres Utilisateurs Finaux |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| B2C (Direct au Consommateur) |

| B2B (Fournisseur vers Institution Financière) |

| Plateformes B2B2C / en Marque Blanche |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Solution | Plateformes de Conseil Automatisé | ||

| Logiciel de Gestion de Portefeuille et de Reporting | |||

| Outils d'Engagement Client et de Conseil Numérique | |||

| Modules de Gestion des Risques, de Conformité et de RegTech | |||

| Moteurs de Données, d'Analyse et d'IA | |||

| Infrastructure API / Intégration et Wealth-as-a-Service | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Utilisateur Final | Banques | ||

| Sociétés de Gestion de Patrimoine | |||

| Conseillers en Investissement Enregistrés | |||

| Plateformes FinTech et Néobanques | |||

| Autres Utilisateurs Finaux | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Modèle Commercial | B2C (Direct au Consommateur) | ||

| B2B (Fournisseur vers Institution Financière) | |||

| Plateformes B2B2C / en Marque Blanche | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des solutions wealth tech et à quelle vitesse croît-il ?

La taille du marché des solutions wealth tech a atteint 7,91 milliards USD en 2026 et devrait grimper à 15,38 milliards USD d'ici 2031 à un TCAC de 15,46 %.

Quel type de solution domine actuellement les dépenses ?

Les logiciels de gestion de portefeuille et de reporting détenaient la plus grande part de marché des solutions wealth tech à 38,21 % en 2025, loin devant les autres catégories.

Quel est le modèle de déploiement à la croissance la plus rapide ?

Le déploiement hybride est l'approche à la croissance la plus rapide, progressant à un TCAC de 16,05 % à mesure que les entreprises combinent la résidence souveraine des données avec l'évolutivité du cloud public.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique devrait contribuer aux gains supplémentaires les plus importants, se développant à un TCAC de 16,68 % grâce à la libéralisation réglementaire et à la création de richesse.

Comment les petites et moyennes entreprises influencent-elles les stratégies des fournisseurs ?

Les PME adoptent une tarification basée sur la consommation qui supprime les frais initiaux élevés, incitant les fournisseurs à lancer des architectures modulaires et multi-locataires adaptées à des budgets d'entrée plus faibles.

Quels mouvements concurrentiels façonnent le paysage ?

Les grands acteurs établis acquièrent des fintechs spécialisées, comme en témoignent l'acquisition de Forge Global par Charles Schwab et l'achat de WealthOS par JPMorgan, afin d'accélérer le délai de mise sur le marché de nouvelles capacités.

Dernière mise à jour de la page le: