Taille et Part du Marché des Processeurs Neuronaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

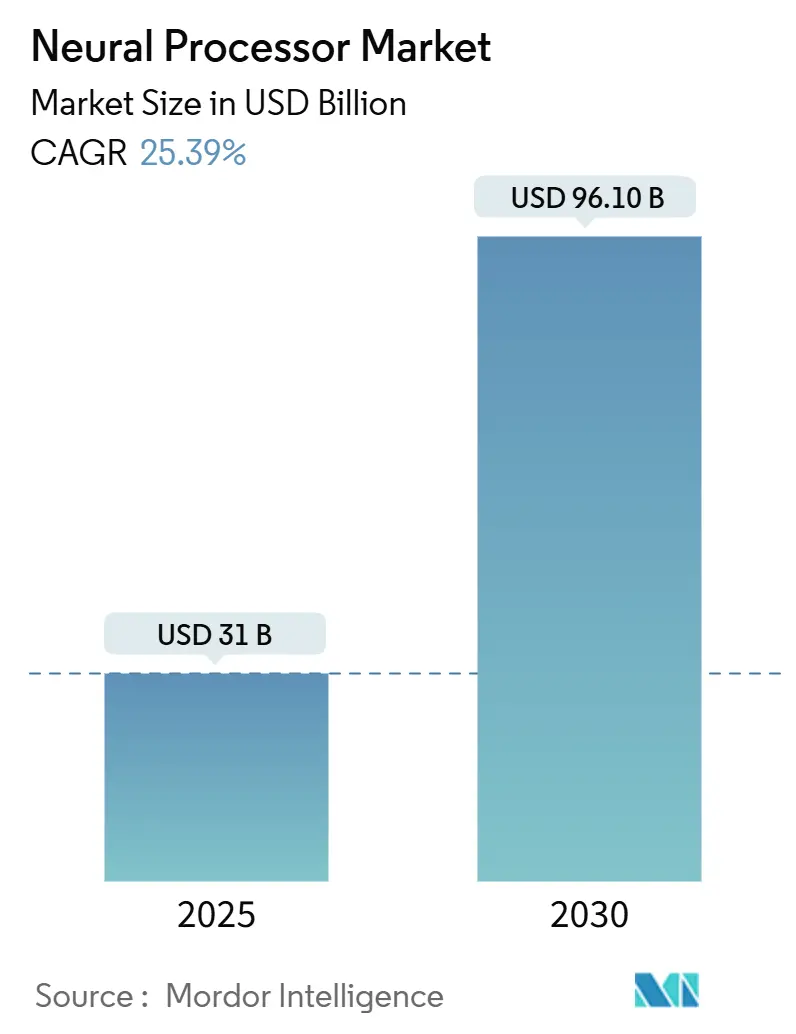

| Taille du Marché (2025) | 31 Milliards de dollars |

| Taille du Marché (2030) | 96.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.39% CAGR |

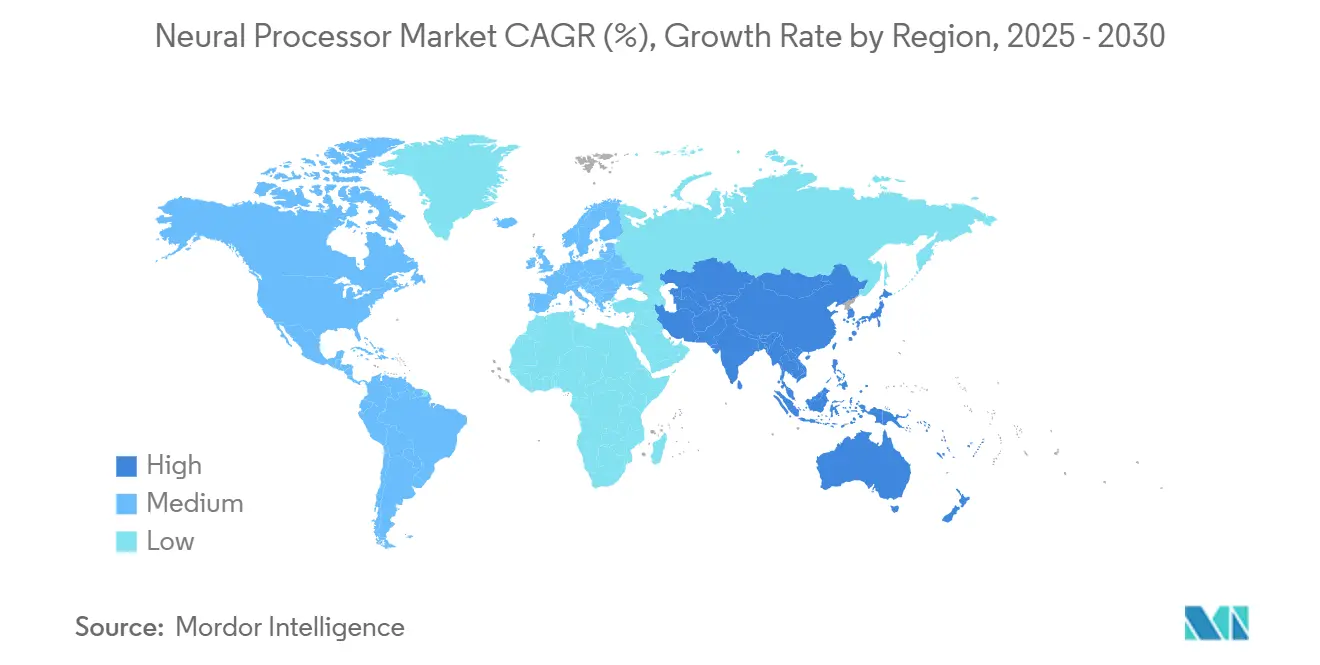

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Processeurs Neuronaux par Mordor Intelligence

Le marché mondial des processeurs neuronaux devrait connaître une croissance significative, avec une valorisation anticipée passant de 31 milliards USD en 2025 à 96,1 milliards USD d'ici 2030. Cette croissance correspond à un taux de croissance annuel composé (CAGR) de 25,39 %, reflétant l'importance croissante du matériel informatique spécialisé pour l'IA dans l'informatique. Un facteur majeur stimulant cette croissance est la demande croissante des centres de données hyperscale, qui utilisent des processeurs neuronaux haute performance pour gérer efficacement les charges de travail d'inférence IA, notamment pour les grands ensembles de données et les applications en temps réel. Par ailleurs, les gouvernements nationaux et les alliances régionales mettent en œuvre des initiatives souveraines en matière de puces visant à réduire la dépendance aux chaînes d'approvisionnement étrangères en semi-conducteurs et à favoriser l'innovation nationale. Ces initiatives encouragent les investissements dans la conception et la fabrication de processeurs neuronaux, en particulier dans les régions axées sur l'atteinte d'une autonomie stratégique en matière d'IA et d'infrastructure numérique.

Principaux Enseignements du Rapport

- Par type de produit, les NPU de périphérie ont capturé 29,4 % de la taille du marché des processeurs neuronaux en termes de croissance incrémentale et progressent au CAGR le plus rapide de 29,4 % jusqu'en 2030, tandis que les NPU de centre de données ont maintenu une part de marché des processeurs neuronaux de 51,6 % en 2024.

- Par architecture, les GPU devraient maintenir une dominance de revenus de 41,7 % sur le marché des processeurs neuronaux en 2024 ; cependant, les processeurs neuronaux basés sur ASIC devraient les dépasser avec un CAGR de 26,7 % jusqu'en 2030.

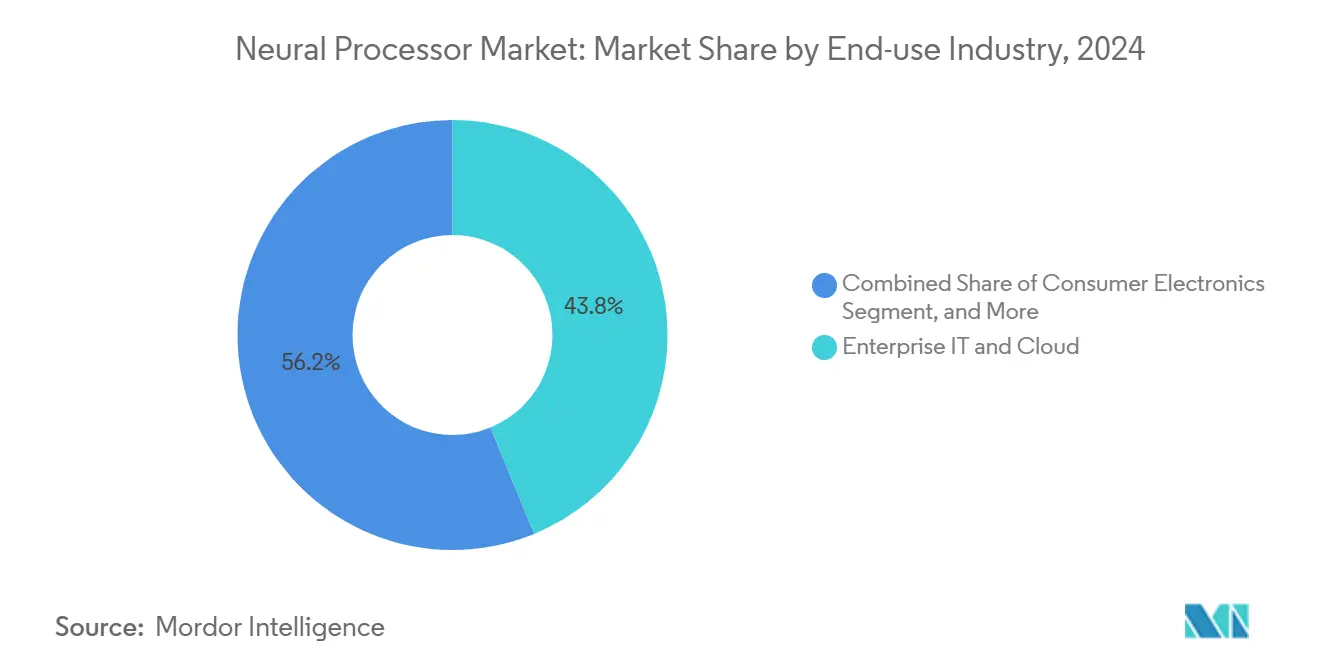

- Par secteur d'utilisation finale, l'informatique d'entreprise et le cloud ont représenté 43,8 % des revenus du marché des processeurs neuronaux en 2024 et devraient se développer à un CAGR de 28,1 %, portés par les investissements des hyperscalers.

- Par mode de déploiement, le segment cloud a commandé une part de 58,7 % du marché des processeurs neuronaux en 2024, tandis que les déploiements en périphérie et sur site devraient progresser à un CAGR de 27,8 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique devrait mener la croissance à un CAGR de 30,07 % grâce aux initiatives semi-conductrices soutenues par l'État, malgré les 36,7 % de revenus du marché des processeurs neuronaux détenus par l'Amérique du Nord en 2024.

Tendances et Perspectives du Marché Mondial des Processeurs Neuronaux

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Accélération des Charges de Travail IA dans les Centres de Données | +6.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération de l'IA de Périphérie dans les Appareils Grand Public | +5.8% | Asie-Pacifique, Mondial | Court terme (≤ 2 ans) |

| ADAS Automobile et Conduite Autonome | +4.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande Croissante d'IA Économe en Énergie | +3.9% | Union Européenne, Californie | Moyen terme (2-4 ans) |

| Optimisation des Frameworks IA Open Source | +2.7% | Pôles mondiaux de développeurs | Court terme (≤ 2 ans) |

| Autosuffisance Nationale en Semi-conducteurs | +2.8% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Charges de Travail IA dans les Centres de Données

Les opérateurs de centres de données remplacent les GPU à usage général par des NPU optimisés pour des tâches spécifiques qui réduisent le coût total de possession de 40 à 60 % pour l'inférence de grands modèles de langage, comme l'illustrent les déploiements d'Amazon Inferentia et de Google TPU.[1]Équipe AWS, « Benchmarks de Performance Amazon Inferentia », Amazon Web Services, aws.amazon.com Les processeurs neuronaux basés sur ASIC sont désormais livrés en volume pour une latence déterministe et des coûts en watt-heure réduits, notamment pour les services d'IA conversationnelle et de génération d'images. La numérisation de l'ère pandémique a exposé les goulots d'étranglement du cloud, justifiant davantage les stratégies de silicium internes parmi les hyperscalers. Les charges de travail d'inférence continues remplacent les demandes de formation sporadiques, maintenant une utilisation élevée et réduisant les délais de récupération des investissements pour les accélérateurs personnalisés. Cette tendance stimule le marché plus large des processeurs neuronaux à mesure que les entreprises adoptent des offres SaaS natives à l'IA qui reposent sur des racks de serveurs denses en NPU.

Prolifération de l'IA de Périphérie dans les Appareils Grand Public

Les fabricants d'équipements d'origine (OEM) de smartphones, les fournisseurs de PC et les fabricants d'appareils IoT sont passés d'une IA expérimentale sur appareil à des moteurs neuronaux omniprésents qui améliorent les expériences en temps réel et protègent la vie privée des utilisateurs. Le moteur neuronal Apple, le moteur IA Qualcomm et le silicium Google Tensor démontrent que même les appareils de milieu de gamme intègrent désormais des NPU capables de 15+ TOPS avec une enveloppe inférieure à 2 W.[2]Ingénieurs Qualcomm, « Présentation de la Technologie du Moteur IA », Qualcomm Technologies, qualcomm.com Les règles de localisation des données en vertu du RGPD et de statuts similaires exigent que les charges de travail d'inférence sensibles, telles que l'authentification biométrique ou les commandes vocales contextuelles, soient traitées au niveau du terminal. Les conceptions économes en batterie exploitant les nœuds 5 nm et 3 nm réduisent la chaleur tout en préservant l'autonomie toute la journée, rendant le marché des processeurs neuronaux indispensable aux feuilles de route de l'électronique grand public. Cette montée en puissance stimule les expéditions unitaires de NPU axés sur la périphérie auprès des fabricants sous contrat d'Asie-Pacifique qui approvisionnent les marques mondiales.

Adoption de l'ADAS Automobile et de la Conduite Autonome

Du niveau 2 d'assistance à la conduite au niveau 3 d'autonomie conditionnelle, l'électronique embarquée nécessite des augmentations exponentielles de la puissance de calcul pour la fusion de capteurs. L'ordinateur FSD de Tesla intègre 144 TOPS de traitement neuronal, tandis que NVIDIA Drive Orin monte jusqu'à 254 TOPS, tous deux qualifiés pour les grades de température automobile.[3]Groupe Autopilot Tesla, « Architecture de l'Ordinateur Full Self-Driving », Tesla Inc., tesla.com L'inférence en périphérie avec une latence inférieure à 50 ms est non négociable pour la sécurité, obligeant les OEM à adopter des puces spécialisées conformes à la norme ISO 26262. À mesure que l'approbation réglementaire pour les autoroutes sans les mains s'étend aux États-Unis, en Europe et en Chine, la quantité de processeurs neuronaux par véhicule augmente. Les OEM couvrent le risque de la chaîne d'approvisionnement en développant du silicium propriétaire ou des créneaux de fonderie exclusifs, ancrant une demande à long horizon sur le marché des processeurs neuronaux.

Demande Croissante d'Accélération IA Économe en Énergie

Les tarifs d'électricité et les règles de reporting carbone élèvent la performance par watt comme principal indicateur d'achat. La directive sur l'efficacité énergétique de l'Union Européenne lie désormais les incitations fiscales aux objectifs de PUE des centres de données, incitant les opérateurs à installer des puces qui délivrent davantage d'inférences par joule.[4]Direction Générale de l'Énergie de la Commission Européenne, « Mise en Œuvre de la Directive sur l'Efficacité Énergétique », Commission Européenne, ec.europa.eu Les conceptions neuromorphiques et les hiérarchies de mémoire centrées sur la SRAM permettent des gains de plus de 10× par rapport aux architectures héritées dans les scénarios de charge de travail éparse. Les hyperscalers négocient des contrats d'achat d'énergie dans des micro-réseaux renouvelables, mais l'efficacité du silicium reste centrale dans les modèles de coûts. Les appareils de périphérie amplifient cet impératif : les wearables et drones à batterie limitée intègrent des NPU avec une consommation d'énergie inférieure à 1 W, élargissant le marché adressable des processeurs neuronaux vers des niches basse consommation.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Contrôles à l'Exportation Géopolitiques sur les Nœuds Avancés | -3.8% | Chine, Russie | Moyen terme (2-4 ans) |

| Coûts Initiaux Élevés de Conception et de Tape-out | -2.9% | Mondial | Long terme (≥ 4 ans) |

| Pénurie de Talents en Conception Neuromorphique | -2.1% | États-Unis, Taïwan, Israël | Long terme (≥ 4 ans) |

| Fragmentation des Chaînes d'Outils Logiciels | -1.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôles à l'Exportation Géopolitiques sur les Nœuds Avancés

Les règles élargies du Bureau de l'Industrie et de la Sécurité en 2024 plafonnent désormais l'expédition de scanners EUV et de propriété intellectuelle de conception pour les nœuds inférieurs à 14 nm vers certaines destinations, limitant la capacité des fabs de NPU haut de gamme.[5]Bureau de l'Industrie et de la Sécurité du Département du Commerce des États-Unis, « Mises à Jour du Contrôle des Exportations pour la Technologie des Semi-conducteurs », commerce.gov Les entreprises chinoises reconçoivent à 28 nm ou s'empressent de mettre en œuvre des constructions multi-chiplets pour contourner les embargos, ce qui fait grimper les coûts de nomenclature. Les piles technologiques fragmentées réduisent l'effet de levier sur les volumes mondiaux, ralentissant l'érosion des prix. Les audits de conformité consomment les budgets de recherche et développement, freinant la vitesse de l'innovation architecturale.

Coûts Initiaux Élevés de Conception et de Tape-out

Un tape-out de processeur neuronal en 3 nm peut dépasser 100 millions USD, incluant les licences EDA et les jeux de masques, selon les grilles tarifaires de TSMC. Les capital-risqueurs exigent des pipelines de gains de conception éprouvés avant de souscrire de telles sommes, poussant les startups vers des nœuds plus anciens ou des accords de licence d'architecture. Par conséquent, seuls les acteurs riches en capitaux ou les hyperscalers lancent de nouveaux siliciums tous les 18 mois, ce qui réduit la diversité des fournisseurs et tempère marginalement la croissance du marché des processeurs neuronaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les NPU de Périphérie Stimulent l'Intelligence Distribuée

Le sous-segment des NPU de périphérie a ajouté la valeur incrémentale la plus élevée en 2024 et devrait progresser à un CAGR de 29,4 % jusqu'en 2030, reflétant la demande d'IA à faible latence dans les smartphones, les wearables AR et les véhicules intelligents. Les NPU de centre de données représentent toujours 51,6 % de la part de marché des processeurs neuronaux en raison des déploiements de grands clusters parmi les hyperscalers. Sur l'horizon de prévision, les appareils de périphérie tels que les caméras connectées, les assistants vocaux et les robots industriels intégreront des NPU compacts qui consomment <2 W mais délivrent des TOPS à deux chiffres, soutenant l'élan des expéditions unitaires. Les processeurs de vision restent une niche notable, privilégiés par les intégrateurs de surveillance et d'ADAS recherchant des performances de fréquence d'images déterministes sans surcharger le CPU principal. Les systèmes sur puce IA regroupent des CPU, des GPU et des NPU sur une seule puce, offrant des références optimisées en termes de coûts pour les OEM de milieu de gamme et élargissant le marché des processeurs neuronaux vers des segments sensibles aux prix.

Simultanément, les NPU de centre de données évoluent vers des architectures centrées sur la mémoire, illustrées par le Gaudi2 d'Intel, qui présente une latence de saut DRAM réduite, et le MI300X d'AMD, qui prend en charge des piles HBM3 de 192 Go. Les interconnexions à haute bande passante permettent une mise à l'échelle multi-chiplets, préservant le débit à mesure que les paramètres des modèles atteignent la plage des multi-billions. Une symétrie périphérie-cloud émerge ; les segments de modèles sont entraînés dans des clusters centralisés puis déployés sous forme de variantes quantifiées sur des NPU de terminal, tissant une chaîne de valeur continue qui amplifie les volumes du cycle de vie du silicium sur le marché des processeurs neuronaux.

Par Architecture : L'Optimisation ASIC Défie la Dominance des GPU

Les GPU ont généré 41,7 % des revenus en 2024, grâce aux écosystèmes matures CUDA et ROCm qui accélèrent la portabilité des logiciels. Pourtant, les NPU basés sur ASIC devraient sécuriser une part notable, car ils affichent plus de 2× la performance par watt pour l'inférence vocale et visuelle à une surface de silicium comparable. Les commandes d'Amazon, Google et Meta témoignent de la confiance dans l'efficacité à fonction fixe même à 5 nm et en dessous. Les NPU basés sur FPGA persistent dans les secteurs des télécommunications et de l'aérospatiale, où la reconfiguration sur le terrain peut compenser les pertes de puissance. Les stratégies hybrides de chiplets combinent des tuiles GPU à usage général avec des tuiles NPU dans un boîtier partagé, utilisant des interposeurs haute densité pour réduire les pénalités de copie mémoire.

Bien que les cycles de conception ASIC s'étendent sur 24 mois, les hyperscalers acceptent le risque pour éviter la pénurie de GPU et les frais de licence. Leurs équipes logicielles internes portent les frameworks au niveau du compilateur, abstrayant les idiosyncrasies matérielles. Pendant ce temps, les entreprises du marché intermédiaire continuent de s'appuyer sur les GPU pour la stabilité de l'écosystème, assurant une courbe de demande à double trajectoire qui maintient la diversité du marché pour les processeurs neuronaux.

Par Secteur d'Utilisation Finale : L'Informatique d'Entreprise Domine Tous les Indicateurs

En 2024, les charges de travail de l'informatique d'entreprise et du cloud ont contribué à 43,8 % des revenus et devraient croître à un CAGR de 28,1 %, soutenues par les déploiements SaaS IA dans la gestion de la relation client, les ressources humaines et la cybersécurité. L'électronique grand public s'est classée deuxième, portée par les expéditions de smartphones qui ont dépassé 1,3 milliard d'unités, intégrant presque universellement des pipelines de photographie IA. Les expéditions d'ADAS automobile augmentent parallèlement aux mandats de sécurité, entraînant d'importants contrats pluriannuels pour les fournisseurs de silicium de rang 1.

L'adoption dans le secteur de la santé s'accélère à mesure que les services de radiologie déploient des NPU pour améliorer les vitesses de reconstruction CT et IRM, réduisant les délais de traitement des patients. Les obstacles réglementaires ont autrefois ralenti le développement des dispositifs médicaux IA, mais les autorisations accélérées de la FDA pour les diagnostics assistés par IA se sont améliorées. Les secteurs industriels intègrent des NPU pour le contrôle de processus en boucle fermée, générant des économies de maintenance prédictive. Collectivement, cette gamme de demandes crée une stabilité des revenus, amortissant le marché des processeurs neuronaux contre les ralentissements dans tout secteur individuel.

Par Mode de Déploiement : L'Informatique de Périphérie s'Accélère

Les déploiements cloud commandent toujours 58,7 % de la part des revenus car les clusters d'entraînement se développent verticalement dans des centres de données hyperscale centralisés. Cependant, les installations sur site et en périphérie s'accélèrent à un CAGR de 27,8 % à mesure que les entreprises atténuent les risques de latence et de souveraineté des données. Les banques et les entreprises de télécommunications exécutent l'inférence localement pour se conformer aux règles de résidence, tandis que les opérateurs d'analyse vidéo poussent le calcul dans des caméras intelligentes pour réduire la bande passante de backhaul. Les plans de contrôle cloud hybrides orchestrent ces ressources désagrégées, permettant des mises à jour de modèles sans réentraînement.

La distillation de grands modèles de langage et les techniques de parcimonie permettent désormais à des modèles de moins de 10 milliards de paramètres de fonctionner sur des NPU de périphérie de 20 TOPS sous 5 W, ouvrant de nouvelles charges de travail dans les kiosques de vente au détail et la robotique de terrain. L'impulsion réglementaire, telle que la loi européenne sur l'IA, stimule davantage l'adoption d'architectures de traitement local. Ce registre de moteurs de conformité, de coûts et d'expérience utilisateur positionne le niveau de déploiement distribué comme le pivot de la croissance sur le marché des processeurs neuronaux.

Analyse Géographique

L'Amérique du Nord a maintenu une avance de revenus de 36,7 % en 2024, portée par les expansions de clusters hyperscale et un financement de capital-risque robuste pour les startups de matériel IA. Les incitations de la loi fédérale CHIPS réduisent les obstacles aux dépenses d'investissement pour les fabs nationaux, ancrant les futurs tape-outs sur les sites de l'Arizona et de l'Ohio. La Silicon Valley maintient un dense réservoir de talents, tandis que les corridors de technologie automobile au Texas et au Michigan font monter la demande de NPU embarqués.

La région Asie-Pacifique progresse à un CAGR de 30,07 %, alimentée par des subventions souveraines pour les puces, le déploiement de la 5G et une capacité d'assemblage d'électronique grand public colossale. Les fonds semi-conducteurs financés publiquement en Chine soutiennent les startups locales de NPU, tandis que les fonderies de Corée du Sud accélèrent la fabrication en grand volume à 3 nm. Le Japon s'associe aux États-Unis sur l'emballage avancé, accélérant l'intégration hétérogène essentielle aux processeurs neuronaux de prochaine génération.

L'Europe équilibre des règles strictes de confidentialité des données avec des ambitions d'autonomie stratégique. Les clusters automobiles allemands pilotent la conduite autonome de niveau 3 et stimulent la demande de NPU certifiés fonctionnellement sûrs. La directive sur l'efficacité énergétique de l'Union Européenne incite les accélérateurs IA optimisés en puissance dans les centres de colocation régionaux. Pendant ce temps, les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique adoptent des NPU à nœuds matures pour les télécommunications et l'automatisation minière, illustrant une diffusion progressive qui élargit la base du marché des processeurs neuronaux.

Paysage Concurrentiel

Les acteurs de premier rang, notamment NVIDIA, Intel et AMD, conservent une large adhésion des développeurs grâce à CUDA, OpenVINO et ROCm. Le GPU H200 de NVIDIA en 2024 a augmenté le débit d'inférence de 40 % par rapport à son prédécesseur, réaffirmant son leadership dans l'hébergement de grands modèles. Intel a annoncé 15 milliards USD de nouvelles usines aux États-Unis pour fabriquer ses accélérateurs Gaudi de prochaine génération, signalant son intention d'intégration verticale. AMD contre-attaque avec le MI300X, mariant 24 chiplets sous un tissu 3D pour délivrer une mémoire sur boîtier record.

Les hyperscalers intensifient la concurrence en internalisant le silicium. Le TPUv5 de Google met à l'échelle l'inférence de transformateurs ; Amazon Inferentia2 souscrit des niveaux de service IA économiques ; Meta dévoile des accélérateurs d'inférence personnalisés pour les moteurs de classement et de recommandation. Leur succès fait pression sur les fournisseurs de silicium marchand sur le prix et l'agilité de la feuille de route.

Les startups repoussent les frontières architecturales : Cerebras met à l'échelle des puces de la taille d'une tranche pour des modèles de plus de 20 billions de paramètres ; les moteurs de parcimonie en nœud papillon de Graphcore excellent dans les charges de travail irrégulières ; SambaNova emballe des cœurs de flux de données reconfigurables avec des logiciels clés en main. Les partenariats de fabrication et les portefeuilles de propriété intellectuelle adjacents dictent la survie. Les dépôts de brevets pour l'informatique neuromorphique et en mémoire ont atteint un pic en 2024, présageant un marché des processeurs neuronaux plus hétérogène d'ici la fin de la décennie.

Leaders du Secteur des Processeurs Neuronaux

Nvidia Corporation

Intel Corporation

Cerebras Systems Inc.

Graphcore Ltd.

Qualcomm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Intel a réservé 15 milliards USD pour des fabs de processeurs neuronaux avancés en Arizona et en Ohio, ciblant des montées en production en 2026.

- Septembre 2024 : NVIDIA a lancé le GPU H200 Tensor Core avec HBM3e, augmentant l'inférence des grands modèles de langage de 40 %.

- Août 2024 : Qualcomm a finalisé une acquisition de 1,4 milliard USD de Nuvia pour renforcer ses feuilles de route IA automobile et de périphérie.

- Mai 2024 : Samsung et Google se sont associés sur des NPU cloud personnalisés exploitant les nœuds de fonderie Samsung à 3 nm.

Portée du Rapport sur le Marché Mondial des Processeurs Neuronaux

| Unités de Traitement Neuronal (NPU) de Périphérie |

| NPU de Centre de Données |

| Coprocesseurs et Accélérateurs |

| Processeurs de Vision |

| Système sur Puce (SoC) IA |

| NPU Basés sur ASIC |

| NPU Basés sur GPU |

| NPU Basés sur FPGA |

| Architecture Hybride / Chiplet |

| Électronique Grand Public |

| Automobile et Transport |

| Santé et Sciences de la Vie |

| Industrie et Fabrication |

| Informatique d'Entreprise et Cloud |

| Sur Site / Périphérie |

| Cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Unités de Traitement Neuronal (NPU) de Périphérie | ||

| NPU de Centre de Données | |||

| Coprocesseurs et Accélérateurs | |||

| Processeurs de Vision | |||

| Système sur Puce (SoC) IA | |||

| Par Architecture | NPU Basés sur ASIC | ||

| NPU Basés sur GPU | |||

| NPU Basés sur FPGA | |||

| Architecture Hybride / Chiplet | |||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | ||

| Automobile et Transport | |||

| Santé et Sciences de la Vie | |||

| Industrie et Fabrication | |||

| Informatique d'Entreprise et Cloud | |||

| Par Mode de Déploiement | Sur Site / Périphérie | ||

| Cloud | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des processeurs neuronaux ?

La taille du marché des processeurs neuronaux devrait atteindre 96,1 milliards USD d'ici 2030, contre 31 milliards USD en 2025.

À quelle vitesse les revenus croissent-ils ?

Le marché se développe à un CAGR robuste de 25,39 % jusqu'en 2030, porté par la croissance des charges de travail IA dans les segments cloud et périphérie.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un CAGR de 30,07 % grâce aux incitations souveraines pour les puces et à la force de la fabrication électronique.

Quel segment d'utilisation finale domine les revenus ?

Les applications d'informatique d'entreprise et de cloud sont en tête avec une part de revenus de 43,8 % en 2024 et maintiennent le CAGR le plus fort à 28,1 %.

Les GPU dominent-ils encore les processeurs neuronaux ?

Les GPU détiennent 41,7 % de la part des revenus, mais les NPU basés sur ASIC comblent l'écart grâce à un CAGR de 26,7 % sur les gains d'efficacité spécifiques aux charges de travail.

Qu'est-ce qui freine une croissance plus rapide ?

Les contrôles à l'exportation sur les nœuds avancés et les coûts élevés de tape-out retranchent respectivement 3,8 % et 2,9 % du CAGR potentiel, modérant une expansion autrement plus forte.

Dernière mise à jour de la page le: