Taille et part du marché de l'IA Deepfake

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

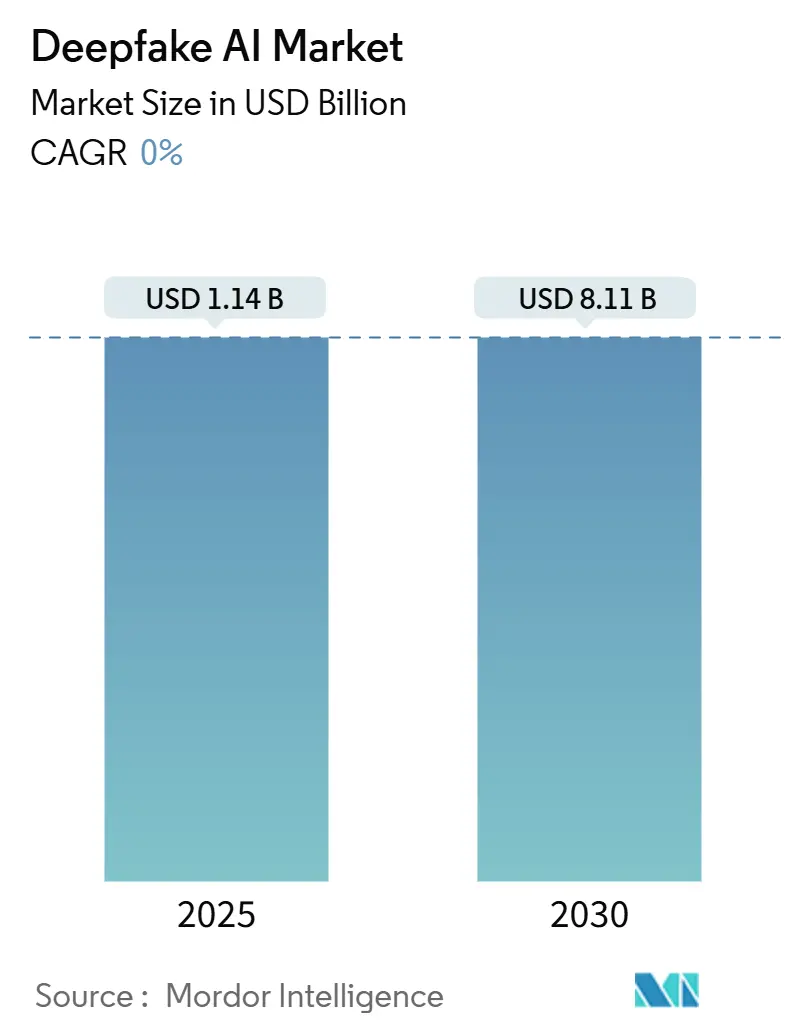

| Taille du Marché (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2030) | 8.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 0.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA Deepfake par Mordor Intelligence

La taille du marché de l'IA Deepfake a atteint 1,14 milliard USD en 2025 et devrait s'élever à 8,11 milliards USD d'ici 2030, ce qui correspond à un CAGR robuste de 48,06 % sur la période de prévision. La croissance explosive des revenus s'aligne sur les avancées rapides des réseaux antagonistes génératifs, la surveillance réglementaire croissante de l'utilisation abusive des médias synthétiques et l'augmentation des budgets d'entreprise consacrés aux solutions de cybersécurité centrées sur l'identité. Les hyperscalers cloud ont rendu le GAN en tant que service largement accessible, réduisant les barrières pour les entreprises de taille moyenne qui manquaient auparavant de la capacité de calcul nécessaire pour expérimenter les médias synthétiques. La demande parallèle d'outils de détection des deepfakes a fortement augmenté dans les flux de travail bancaires, gouvernementaux et médiatiques, car 347 % de tentatives de fraude supplémentaires ont utilisé des deepfakes en 2024 par rapport à 2023. Les cadres réglementaires plus stricts en Europe et en Amérique du Nord sont désormais complétés par des investissements à grande échelle en Asie-Pacifique, notamment le Plan national de développement de l'IA de la Chine, qui alloue 15 milliards USD à la recherche en IA d'ici 2030.

Principaux enseignements du rapport

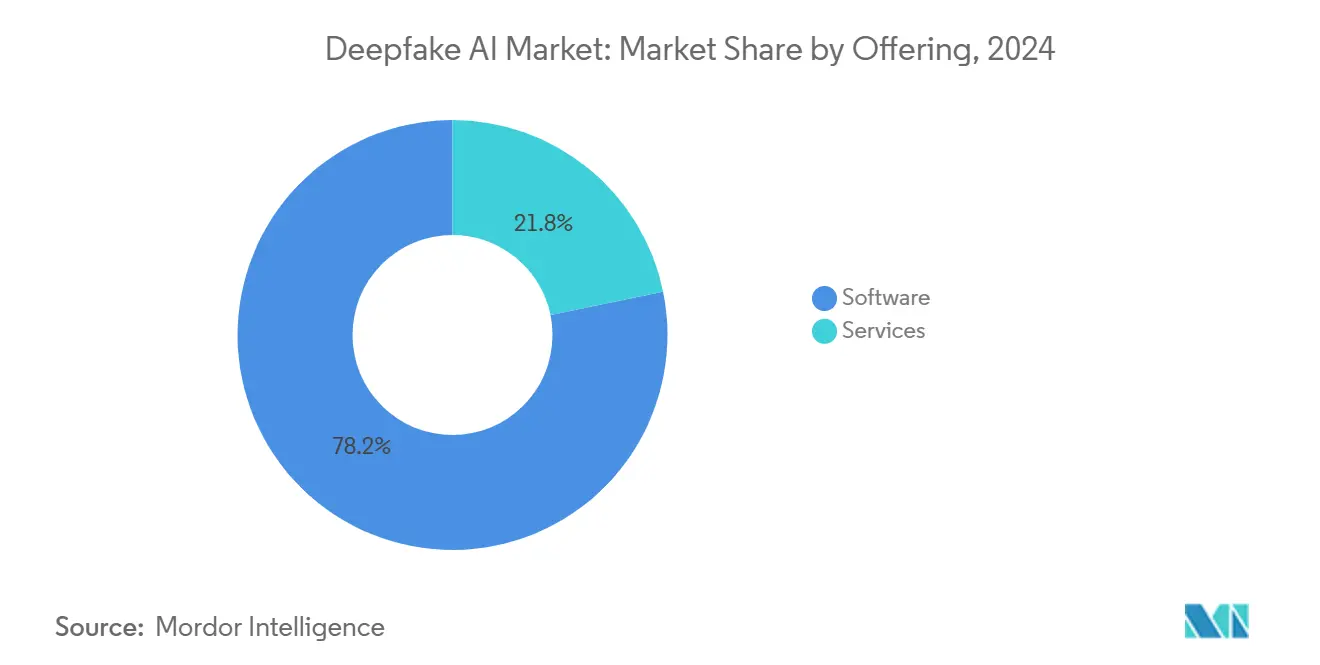

- Par offre, les logiciels ont conservé une part de revenus de 78,22 % du marché de l'IA Deepfake en 2024 ; cependant, les services devraient se développer à un CAGR de 49,12 % jusqu'en 2030.

- Par technologie, les réseaux antagonistes génératifs détenaient 69,46 % de la part du marché de l'IA Deepfake en 2024, tandis que les modèles de transformateurs devraient s'accélérer à un CAGR de 50,54 % jusqu'en 2030.

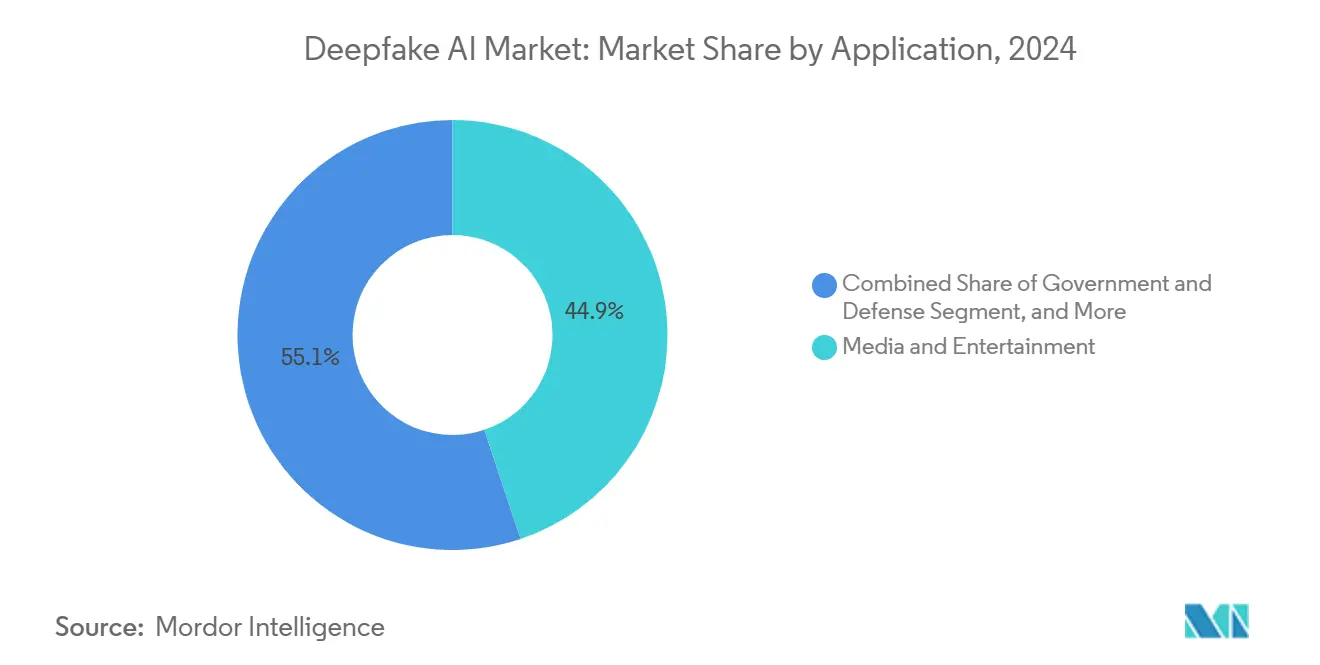

- Par application, les médias et le divertissement représentaient 44,86 % de la taille du marché de l'IA Deepfake en 2024, tandis que les services bancaires et financiers devraient croître à un CAGR de 49,66 % jusqu'en 2030.

- Par mode de déploiement, le déploiement cloud a capturé 69,66 % de la part des revenus du marché de l'IA Deepfake en 2024 et est prêt à élargir son avance avec un CAGR de 51,86 % jusqu'en 2030.

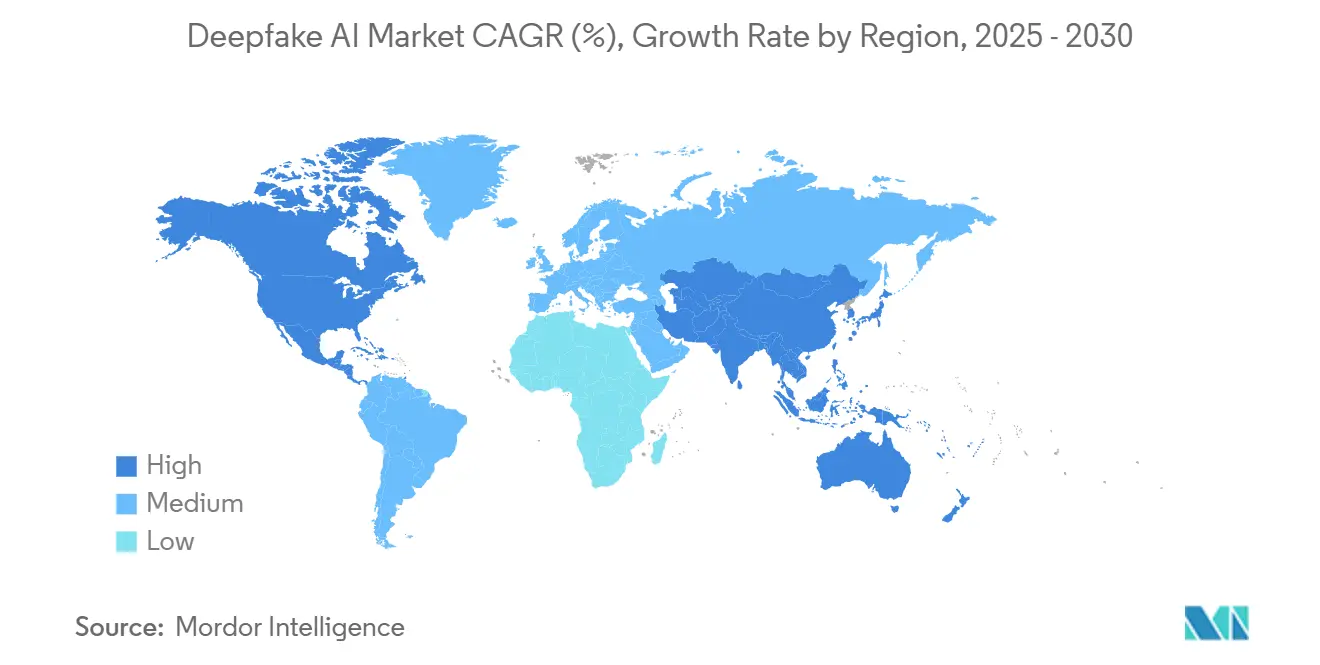

- Par géographie, l'Amérique du Nord a dominé le marché de l'IA Deepfake avec une part de revenus de 44,12 % en 2024 ; l'Asie-Pacifique devrait enregistrer un CAGR de 49,48 % de 2024 à 2030.

Tendances et perspectives mondiales du marché de l'IA Deepfake

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées rapides dans les réseaux antagonistes génératifs | +8.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de médias synthétiques personnalisés dans le marketing et le divertissement | +6.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse de la fraude financière par deepfake stimulant les investissements dans les solutions de détection | +9.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Achats gouvernementaux de solutions de détection des deepfakes pour la défense et les opérations des forces de l'ordre | +5.4% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de la criminalistique multimodale des deepfakes dans les pipelines eKYC des plateformes d'échange de cryptomonnaies | +4.7% | Mondial, avec une adoption précoce en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Disponibilité de grands ensembles de données multimodaux de deepfakes en open source accélérant l'innovation des start-ups | +3.9% | Mondial, concentré dans les pôles technologiques de toutes les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées rapides dans les réseaux antagonistes génératifs

StyleGAN3 et les architectures associées génèrent désormais des vidéos 4K avec 40 % moins de surcharge de calcul que les modèles précédents, permettant des applications en temps réel sur des instances cloud grand public. L'entraînement antagoniste augmenté par l'attention améliore la cohérence image par image, élevant les usages professionnels dans le cinéma, le jeu vidéo et le marketing. Les fournisseurs cloud ont intégré ces modèles dans des API clés en main, réduisant les délais de déploiement pilote de plusieurs mois à quelques jours. Un accès plus large élargit le marché de l'IA Deepfake à mesure que les petits studios créatifs adoptent les médias synthétiques pour réduire les budgets de production. Ces mêmes innovations, cependant, augmentent les enjeux pour les fournisseurs de solutions de détection qui doivent suivre le rythme des contrefaçons de plus haute fidélité.

Médias synthétiques personnalisés pour le marketing et le divertissement

Les spécialistes du marketing adaptent désormais le contenu vidéo aux consommateurs individuels à grande échelle, après que les coûts de production ont chuté de 60 % entre 2023 et 2024 grâce à des modèles plus efficaces et à la tarification cloud. La campagne multilingue de Coca-Cola en 2024 a livré des porte-parole localisés en 47 langues, réduisant les budgets vidéo de 65 %. Les plateformes de streaming utilisent le doublage par deepfake et la progression par âge pour prolonger la durée de vie des catalogues, tandis que les studios de cinéma font état d'économies de 30 % sur les budgets d'effets visuels. Les indicateurs d'engagement élevés dans les tests A/B renforcent la confiance des annonceurs, orientant davantage de capitaux vers les fournisseurs de médias génératifs et accélérant le marché de l'IA Deepfake.

Hausse de la fraude financière par deepfake

Les volumes d'incidents ont bondi de 347 % d'une année sur l'autre, avec des usurpations vocales et vidéo contournant les contrôles d'identité traditionnels. JPMorgan Chase a alloué 200 millions USD en 2024 pour intégrer la détection multimodale dans ses centres d'appels et ses applications bancaires mobiles. Les directives de la Federal Deposit Insurance Corporation imposent désormais des protocoles de détection d'ici décembre 2025, rendant la conformité obligatoire pour les banques américaines. Les régulateurs européens élaborent des règles parallèles, créant une demande synchronisée sur les deux continents. Les pertes croissantes s'élevant en moyenne à 1,2 million USD par incident rendent le retour sur investissement des solutions de détection évident, propulsant le marché de l'IA Deepfake.

Achats gouvernementaux pour la défense et les forces de l'ordre

Le Département de la Défense des États-Unis a alloué 87 millions USD au programme Media Forensics de la DARPA en 2024, en donnant la priorité aux outils signalant les images de champ de bataille manipulées. [1]Département de la Défense des États-Unis, "Le programme Media Forensics de la DARPA reçoit un financement de 87 millions USD," defense.gov L'OTAN a établi des protocoles communs de détection des deepfakes, stimulant les opportunités pour les fournisseurs dans 31 États membres. Les agences de police intègrent des logiciels de détection dans les laboratoires de preuves numériques, aboutissant à 156 condamnations pour crimes graves liées aux médias synthétiques en 2024. Les budgets gouvernementaux stables offrent des flux de revenus contra-cycliques, améliorant la visibilité des fournisseurs et ancrant la demande à long terme sur le marché de l'IA Deepfake.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire et cadres juridiques fragmentés | -4.3% | Mondial, affectant particulièrement les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Coûts de calcul élevés pour la génération et la détection de deepfakes haute résolution en temps réel | -3.8% | Mondial, avec un impact plus important sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Érosion de la confiance des consommateurs réduisant la monétisation des plateformes de médias synthétiques | -2.9% | Principalement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de données d'entraînement diversifiées entraînant des biais de détection dans les langues non occidentales | -2.1% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire et cadres juridiques fragmentés

La loi sur l'IA de l'Union européenne impose des étiquettes de divulgation et des audits de risques, tandis que les États-Unis s'appuient sur un ensemble hétéroclite de lois étatiques — la Californie cible les deepfakes politiques, le Texas se concentre sur les images intimes.[2]Parlement européen, "Loi européenne sur l'IA : première réglementation sur l'intelligence artificielle," europarl.europa.eu Les entreprises opérant dans plusieurs juridictions font face à des coûts de conformité 25 à 30 % plus élevés pour concilier des règles divergentes. La loi provisoire chinoise exige des examens de sécurité avant la commercialisation des outils de médias synthétiques, ralentissant l'entrée sur le marché étranger. Ces incohérences retardent les projets, détournent les budgets vers le conseil juridique et tempèrent l'expansion à court terme du marché de l'IA Deepfake.

Coûts de calcul élevés pour le traitement en temps réel et haute résolution

La génération ou la détection de deepfakes vidéo 4K à 30 images par seconde peut nécessiter des clusters GPU coûtant entre 50 000 et 200 000 USD, tandis que l'analyse en direct consomme 40 à 60 % de calcul supplémentaire par rapport aux charges de travail génératives. Les dépenses cloud mensuelles d'un établissement financier de niveau intermédiaire surveillant tous les appels vidéo peuvent dépasser 10 000 USD. La hausse des prix de l'énergie et les objectifs de durabilité accroissent le contrôle des empreintes des centres de données, incitant les directeurs financiers à peser le calendrier de déploiement. Les accélérateurs de périphérie et les puces spécifiques à l'IA offrent un soulagement mais restent trop coûteux pour les petites entreprises, freinant l'adoption du marché de l'IA Deepfake dans les secteurs sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : accélération des services malgré la domination des logiciels

Les logiciels ont contribué à 78,22 % des revenus en 2024, reflétant l'adoption bien établie des plateformes de génération, des algorithmes de détection et des API modulaires qui s'intègrent facilement dans les infrastructures d'entreprise existantes. Le segment bénéficie de SDK standardisés, de larges communautés de développeurs et d'extensions des principaux écosystèmes cloud. Les modèles d'abonnement aux plateformes ont fait évoluer les revenus des licences perpétuelles vers des flux récurrents, améliorant les multiples de valorisation des fournisseurs. En revanche, les services professionnels et gérés se développent plus rapidement à un CAGR de 49,12 %, une dynamique propulsée par le besoin de formation de modèles sur mesure, de conseil en conformité et de surveillance de détection 24 h/24 et 7 j/7 dans les secteurs réglementés.

Les prestataires de services regroupent désormais des ateliers de gouvernance de l'IA éthique, des tests adversariaux en équipe rouge et des formations des utilisateurs finaux pour satisfaire aux mandats de responsabilité au niveau du conseil d'administration. La demande augmente à mesure que les banques du marché intermédiaire externalisent la criminalistique multimodale à des spécialistes plutôt que de constituer des équipes internes à sept chiffres. Cette dynamique suggère que les services pourraient approcher un tiers du marché de l'IA Deepfake d'ici 2030, même si les logiciels conservent le leadership absolu en termes de revenus.

Par technologie : les modèles de transformateurs perturbent la suprématie des GAN

Les réseaux antagonistes génératifs ont conservé 69,46 % du paysage technologique en 2024, ancrant la part du marché de l'IA Deepfake grâce à une décennie de progrès évalués par les pairs et de chaînes d'outils open source. Leur fidélité d'image et de vidéo reste compétitive pour les contenus de courte durée, tandis que des variantes optimisées fonctionnent efficacement sur des GPU grand public. Les modèles de transformateurs, cependant, se développent à un CAGR de 50,54 %, soutenus par une intégration transparente avec les grands modèles de langage qui débloquent la création de texte en vidéo et la créativité multimodale. Les premiers benchmarks indiquent une meilleure cohérence temporelle de 15 à 20 % dans les vidéos longue durée à des résolutions équivalentes, bien qu'avec des besoins de calcul 30 à 40 % plus élevés.

L'adoption des transformateurs par les entreprises s'accélère à mesure que les entreprises s'appuient sur leurs investissements NLP existants ; les équipes juridiques internes apprécient également leurs fonctionnalités d'interprétabilité pour les pistes d'audit. Les hybrides de diffusion et les autoencodeurs variationnels occupent des rôles de niche dans la compression, le filigranage et les pipelines d'extraction de caractéristiques où l'explicabilité l'emporte sur la fidélité brute. L'interaction concurrentielle entre les architectures garantit que les stratégies multi-piles domineront jusqu'en 2030, maintenant la diversité technologique du marché de l'IA Deepfake.

Par application : la dynamique bancaire défie le leadership des médias

Les médias et le divertissement ont ancré 44,86 % des revenus en 2024, exploitant les deepfakes pour le rajeunissement des acteurs, le doublage en synchronisation labiale en temps réel et les personnages de jeux immersifs. Les studios font état d'économies de 30 % sur les coûts de production, et les plateformes sociales observent un engagement plus élevé grâce aux avatars générés par IA. Pourtant, les services bancaires, financiers et d'assurance se développent à un CAGR de 49,66 %, poussés par un besoin urgent d'authentifier les identités des clients et de contrecarrer les tentatives de fraude synthétisées. Bank of America a alloué 150 millions USD en 2024 pour déployer des pipelines de détection dans les flux d'intégration et de centre de contact.

Les délais réglementaires obligatoires cristallisent la demande : les banques américaines doivent respecter les directives de la FDIC d'ici fin 2025, tandis que l'Autorité bancaire européenne élabore des normes complémentaires. Le gouvernement et la défense se classent troisièmes, propulsés par des contre-mesures contre la désinformation et des simulations d'entraînement. Le secteur de la santé expérimente des patients synthétiques pour la formation clinique mais fait face à des cycles d'approbation plus lents. Les agences de publicité fusionnent de plus en plus les deepfakes avec des données de première partie, mais elles font face à des mandats de transparence imminents qui pourraient tempérer le rythme d'adoption après 2026.

Par mode de déploiement : la domination du cloud s'accélère grâce à la scalabilité

Le cloud a capturé 69,66 % de l'adoption en 2024 et devrait croître à un CAGR de 51,86 % à mesure que les organisations privilégient la tarification élastique et les correctifs de sécurité gérés. Amazon Web Services, Microsoft Azure et Google Cloud ont introduit des API de détection des deepfakes facturant aussi peu que 0,10 USD par minute d'analyse, abaissant le seuil d'entrée pour les entreprises du marché intermédiaire.[3]Amazon Web Services, "Lancement du service de détection des deepfakes Amazon SageMaker," aws.amazon.com Les clients font état de réductions des coûts totaux de 40 à 60 % par rapport aux alternatives sur site, en particulier pour les charges de travail intermittentes ou expérimentales.

Les déploiements sur site et en cloud privé persistent dans la défense, le gouvernement et les banques de premier rang, où les réseaux isolés restent non négociables. Les architectures hybrides — entraînement dans les clouds publics, inférence sur des serveurs locaux — gagnent en popularité à mesure que les règles de souveraineté des données se resserrent. L'informatique de périphérie complète le tableau, prenant en charge les appareils mobiles et les systèmes de diffusion en temps réel qui ne peuvent pas tolérer la latence du cloud. Les fournisseurs capables d'orchestrer une portabilité transparente des charges de travail entre ces modes sont en mesure de capturer des parts disproportionnées du marché de l'IA Deepfake.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec une part de 44,12 % en 2024, soutenue par des subventions fédérales dépassant 500 millions USD et des déploiements à l'échelle de l'entreprise dans le divertissement, la finance et la défense. À partir de 2025, le CAGR de la région devrait atteindre 47 %, reflétant les mises à niveau continues des fournisseurs cloud et le renforcement des réglementations anti-fraude. Les pôles d'IA canadiens à Toronto et à Montréal alimentent les viviers de talents, tandis que le Mexique offre une ingénierie rentable qui ancre davantage le marché de l'IA Deepfake sur le continent.

La montée en puissance de l'Asie-Pacifique est portée par les entreprises soutenues par l'État chinois, la vague d'externalisation informatique de l'Inde et l'informatique de périphérie activée par la 5G en Corée du Sud. La région accueille déjà plus de 40 % des start-ups mondiales de deepfakes et devrait capter près d'un tiers des revenus d'ici 2030. Le Plan national de développement de l'IA de la Chine sécurise des capitaux à long terme, tandis que le Japon exploite les deepfakes pour la robotique et le divertissement immersif. L'Australie, la Nouvelle-Zélande et Singapour fonctionnent comme des bacs à sable réglementaires, invitant des pilotes d'IA responsable qui influencent les normes internationales.

L'Europe affiche une croissance régulière mais prudente, équilibrant innovation et gouvernance stricte. L'Allemagne exploite l'IA industrielle pour les jumeaux numériques automobiles, le Royaume-Uni intègre la détection dans les piles de conformité fintech, et la France canalise la numérisation du patrimoine culturel dans des outils de médias synthétiques. La loi européenne sur l'IA pourrait initialement ralentir les déploiements, mais devrait créer une différenciation de produits de confiance après 2026, attirant des acheteurs soucieux de la confidentialité en provenance des États-Unis et d'Asie-Pacifique.

Paysage concurrentiel

Le marché de l'IA Deepfake reste modérément fragmenté, aucun fournisseur ne représentant plus de 10 % de la part des revenus. Les hyperscalers cloud, notamment Amazon, Microsoft et Google, intègrent la génération et la détection dans leurs suites ML existantes, tirant parti des économies d'échelle et d'une large portée de distribution. Les entreprises spécialisées, telles que Synthesia, D-ID et Reality Defender, se différencient par leur spécialisation sectorielle, leur itération rapide et leurs ensembles de données propriétaires. Les leaders des semi-conducteurs NVIDIA et Intel monétisent les GPU et les puces IA de périphérie nécessaires aux charges de travail de création et de détection, tandis que les fournisseurs de cybersécurité Pindrop et Truepic sécurisent respectivement les canaux vocaux et d'image.

Les tendances stratégiques mettent en évidence la consolidation des plateformes : Microsoft a intégré la détection en temps réel dans Microsoft Teams, tandis que Gemini Pro Vision de Google a exposé des API de détection pour les développeurs tiers. La spécialisation verticale s'intensifie également ; Reality Defender cible la conformité des services financiers, tandis que Sensity soutient la modération des réseaux sociaux. Les fusions et acquisitions sont probables à mesure que les fournisseurs cloud cherchent à internaliser des capacités de niche et que les banques acquièrent des start-ups pour renforcer leurs piles eKYC propriétaires. Les gagnants à long terme combineront la génération multimodale, le filigranage et l'authentification forensique au sein d'un tableau de bord unifié, simplifiant la gestion des fournisseurs pour les entreprises qui exigent une gouvernance de bout en bout des médias synthétiques.

L'activité récente en capital-risque souligne cette dynamique. Le tour de table de série C de 90 millions USD de Synthesia à une valorisation de 1 milliard USD témoigne de la confiance des investisseurs dans les modèles d'adoption centrés sur les avatars. Le financement de série B de 33 millions USD de Reality Defender soutient l'expansion européenne, répondant à la demande croissante de conformité à la réglementation européenne. Pendant ce temps, l'Omniverse Avatar Cloud Engine de NVIDIA monétise l'effet d'entraînement matériel en offrant la création de personnages numériques clés en main sur une base horaire de calcul GPU. Collectivement, ces mouvements reflètent un marché passant des pilotes expérimentaux aux déploiements à l'échelle de la production, renforçant la trajectoire de croissance du marché de l'IA Deepfake.

Leaders du secteur de l'IA Deepfake

Synthesia Limited

D-Id Ltd.

Sentinel Labs Oü

Reality Defender Inc.

Reface Ai Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Intel Corporation a mis à jour la boîte à outils OpenVINO avec des modèles de détection des deepfakes optimisés pour les appareils de périphérie, permettant une analyse en temps réel sans GPU discrets.

- Mars 2025 : D-ID Ltd. s'est associé à Zoom Video Communications pour intégrer des avatars IA personnalisés dans les réunions virtuelles et les présentations.

- Février 2025 : Truepic Inc. a obtenu la certification SOC 2 Type II pour sa plateforme d'authenticité du contenu, stimulant l'adoption dans les secteurs de la finance et de la santé.

- Janvier 2025 : Pindrop Security Inc. a étendu la prise en charge de la détection des deepfakes vocaux à 47 langues supplémentaires, répondant aux besoins mondiaux de prévention de la fraude dans les centres d'appels.

Portée du rapport mondial sur le marché de l'IA Deepfake

| Logiciels |

| Services |

| Réseaux antagonistes génératifs |

| Modèles de transformateurs |

| Autoencodeurs |

| Autres technologies |

| Médias et divertissement |

| Banque, services financiers et assurance |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Publicité et marketing |

| Cloud |

| Sur site |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par offre | Logiciels | |

| Services | ||

| Par technologie | Réseaux antagonistes génératifs | |

| Modèles de transformateurs | ||

| Autoencodeurs | ||

| Autres technologies | ||

| Par application | Médias et divertissement | |

| Banque, services financiers et assurance | ||

| Gouvernement et défense | ||

| Santé et sciences de la vie | ||

| Publicité et marketing | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'IA Deepfake en 2025 ?

La taille du marché de l'IA Deepfake a atteint 1,14 milliard USD en 2025 et devrait croître à un taux annuel de 48,06 % jusqu'en 2030.

Quelle technologie domine l'adoption actuelle ?

Les réseaux antagonistes génératifs dominent avec une part de 69,46 %, bien que les modèles de transformateurs soient la technologie à la croissance la plus rapide avec un CAGR projeté de 50,54 %.

Qu'est-ce qui stimule la demande bancaire pour les outils deepfake ?

Une hausse de 347 % de la fraude par deepfake et les nouvelles directives de la FDIC ont poussé les banques à investir massivement dans la détection multimodale dans les flux d'intégration et de service client.

Pourquoi l'Asie-Pacifique croît-elle plus vite que l'Amérique du Nord ?

Les importants budgets gouvernementaux consacrés à l'IA, l'expansion de l'infrastructure numérique et la montée en puissance des fournisseurs nationaux positionnent l'Asie-Pacifique pour croître à un CAGR de 49,48 %, dépassant l'Amérique du Nord malgré l'avance actuelle de cette dernière.

Quel rôle jouent les fournisseurs cloud ?

Les hyperscalers cloud proposent des API de génération et de détection de deepfakes qui réduisent les coûts de calcul jusqu'à 60 %, en faisant le principal mode de déploiement et en accélérant l'adoption par les entreprises.

Quel est le degré de fragmentation du paysage concurrentiel ?

Aucun fournisseur ne contrôle plus de 10 % des revenus, de sorte que le marché obtient un score de 3 sur une échelle de concentration de 10 points, favorisant les partenariats et les stratégies de niche spécialisées.

Dernière mise à jour de la page le: