Taille et part du marché de l'ingénierie assistée par ordinateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.54 Milliards de dollars |

| Taille du Marché (2031) | 22.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ingénierie assistée par ordinateur par Mordor Intelligence

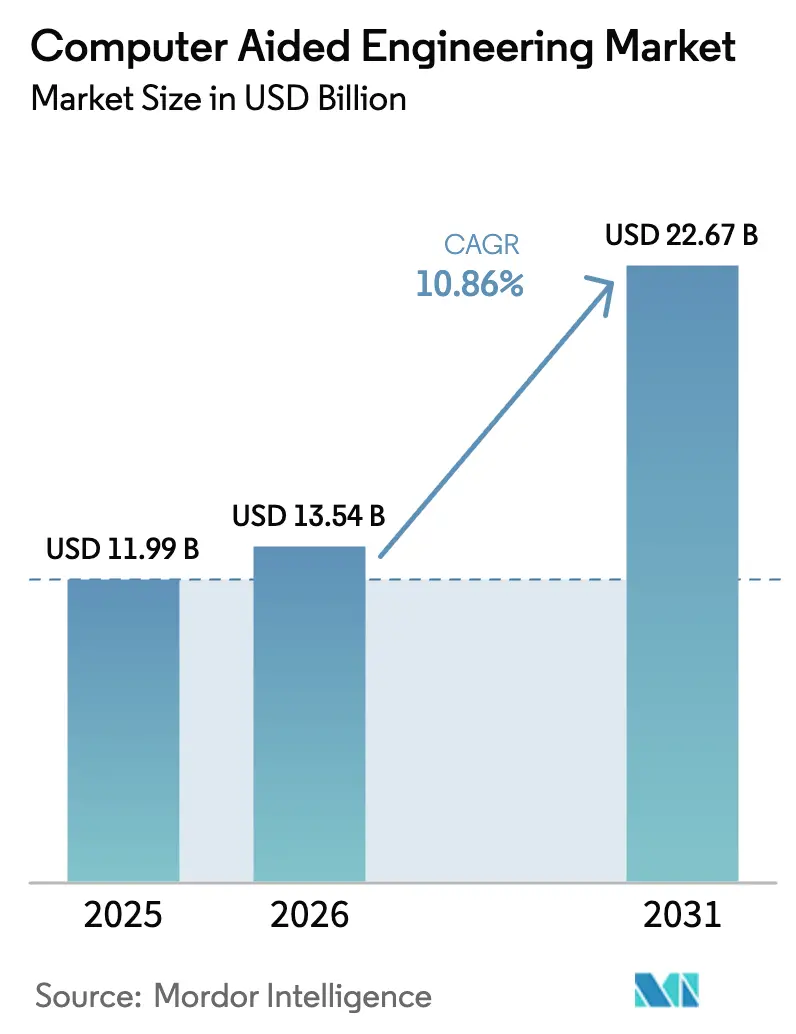

La taille du marché de l'ingénierie assistée par ordinateur est projetée à 11,99 milliards USD en 2025, 13,54 milliards USD en 2026, et devrait atteindre 22,67 milliards USD d'ici 2031, avec un TCAC de 10,86 % de 2026 à 2031. Les voies de certification virtuelle sont désormais acceptées par les régulateurs de l'aviation, de l'automobile et des dispositifs médicaux, réduisant les budgets consacrés aux prototypes physiques et orientant les dépenses vers des solveurs haute fidélité. Les gouvernements en Europe et en Asie-Pacifique ont introduit des politiques de calcul souverain qui exigent que les simulations sensibles soient exécutées sur des nuages domestiques, accélérant les investissements dans les infrastructures régionales. Les flux de travail de conception générative alimentés par l'intelligence artificielle explorent des milliers de permutations légères du jour au lendemain, poussant les fournisseurs de solveurs à intégrer l'accélération par processeur graphique et les réseaux de neurones informés par la physique. Les règles de contrôle des exportations sur les puces avancées, notamment celles imposées à la Chine, ont contraint les développeurs locaux à optimiser le code pour l'arithmétique à précision réduite et les architectures distribuées.

Principaux enseignements du rapport

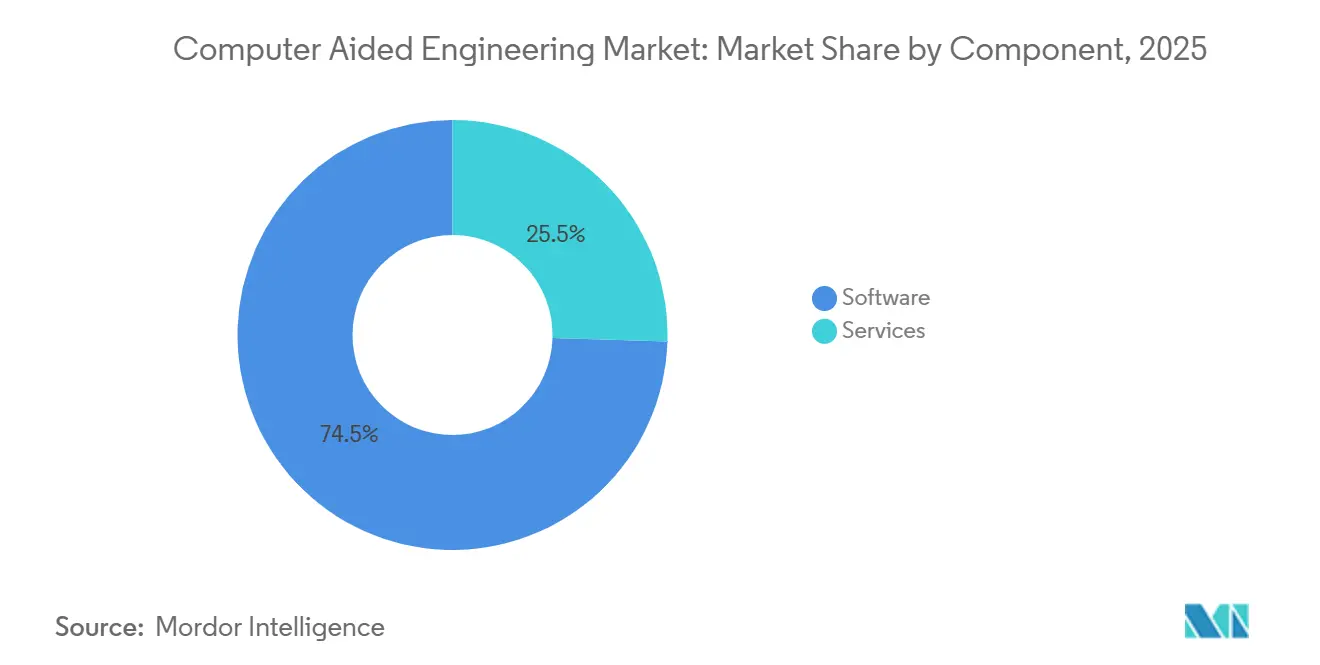

- Par composant, les logiciels ont dominé avec 74,51 % de la part du marché de l'ingénierie assistée par ordinateur en 2025 ; les services devraient enregistrer un TCAC de 10,93 % jusqu'en 2031.

- Par type de logiciel, l'analyse par éléments finis a capturé 38,49 % du marché de l'ingénierie assistée par ordinateur en 2025, tandis que la mécanique des fluides numérique multiphysique devrait se développer à un TCAC de 11,82 % jusqu'en 2031.

- Par déploiement, les installations sur site représentaient 61,93 % de la part du marché de l'ingénierie assistée par ordinateur en 2025, tandis que les plateformes en nuage devraient croître à un TCAC de 11,02 % jusqu'en 2031.

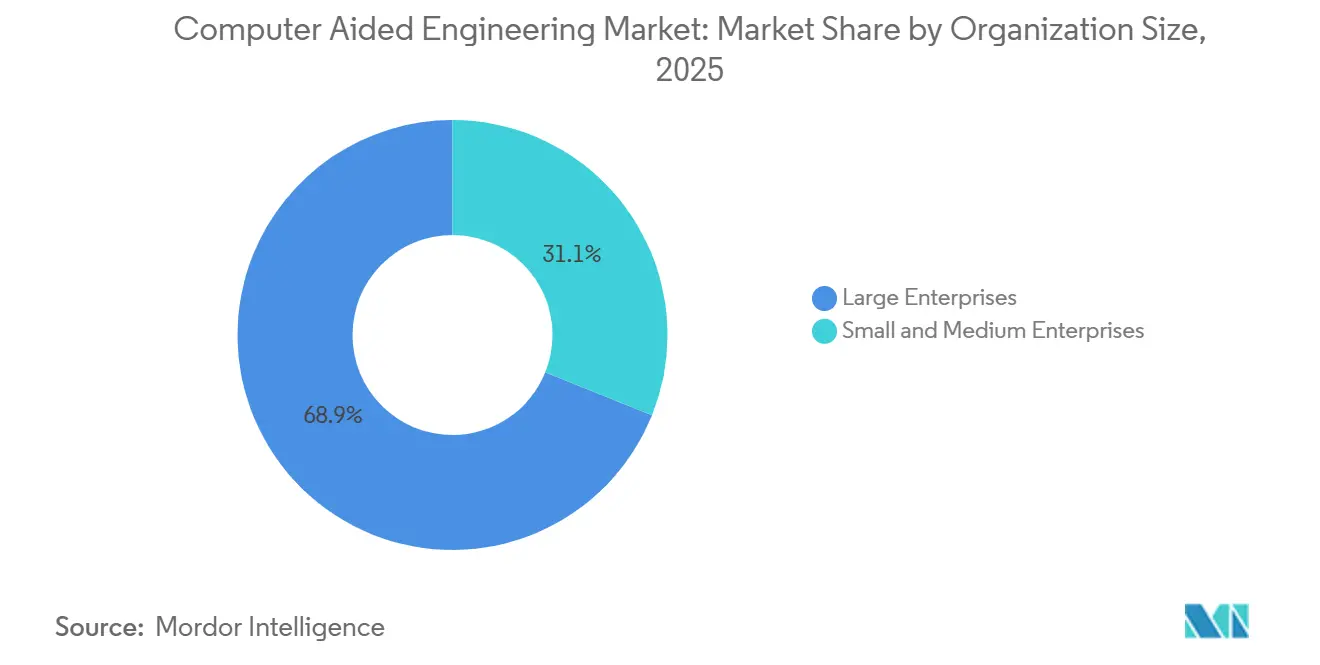

- Par taille d'organisation, les grandes entreprises représentaient 68,92 % des dépenses de 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 11,51 % sur la période 2026-2031.

- Par secteur d'utilisation final, l'automobile représentait 29,18 % du marché de l'ingénierie assistée par ordinateur en 2025, mais la santé devrait croître à un TCAC de 12,47 % pendant la période de prévision.

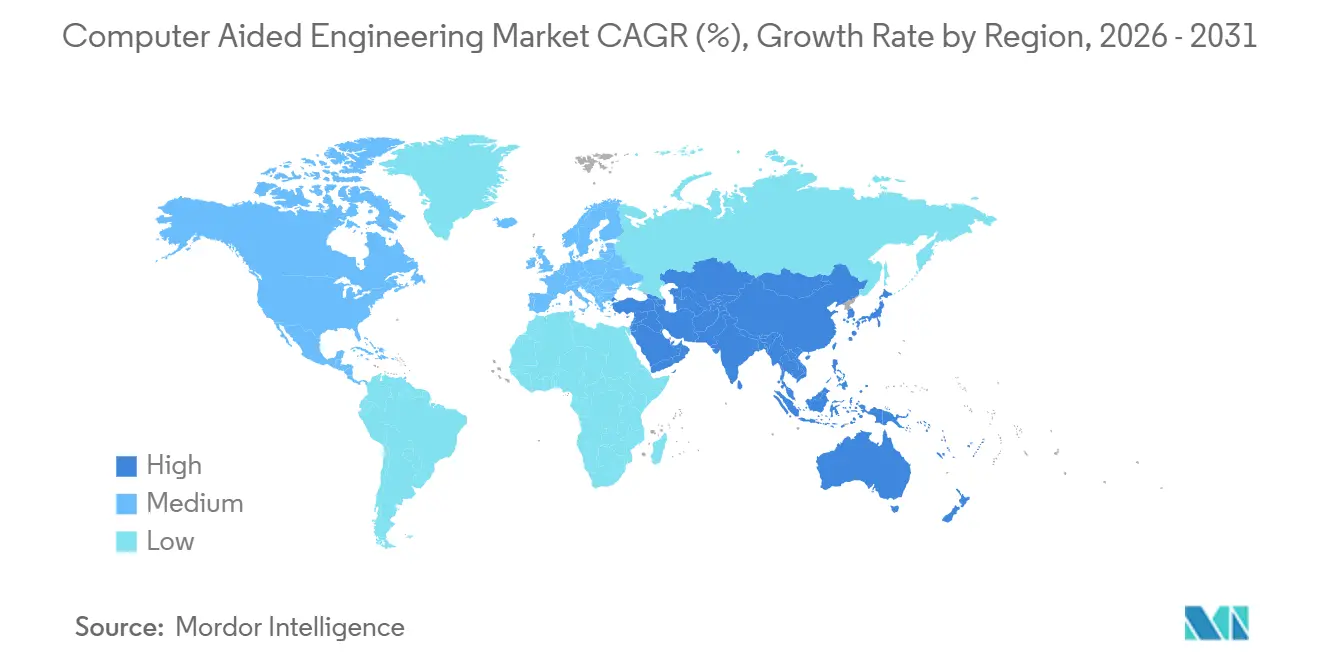

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,96 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 11,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'ingénierie assistée par ordinateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration de la conception générative pilotée par l'IA et le ML pour l'allègement des véhicules électriques en Europe et en Chine | +2.1% | Europe et Chine, avec des retombées en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Impulsion réglementaire en faveur du prototypage virtuel dans l'aérospatiale par la FAA et l'EASA | +1.8% | Amérique du Nord et Europe, adoption se répandant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accès à la HPC en nuage natif stimulant l'adoption par les PME en Asie-Pacifique | +1.9% | Cœur Asie-Pacifique, en expansion vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Défis thermiques des semi-conducteurs sub-5 nm nécessitant une mécanique des fluides numérique multiphysique | +1.6% | Mondial, concentré à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Jumeaux numériques axés sur la durabilité pour l'optimisation énergétique dans les raffineries du Moyen-Orient | +1.4% | Moyen-Orient, adoption précoce en Arabie Saoudite et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Modernisation de la défense dans le domaine hypersonique stimulant les simulations d'interaction fluide-structure aux États-Unis et en Australie | +1.5% | États-Unis et Australie, transfert de technologie vers les nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration de la conception générative pilotée par l'IA et le ML pour l'allègement des véhicules électriques

Les constructeurs automobiles en Europe et en Chine intègrent des algorithmes d'apprentissage automatique dans les boucles d'optimisation topologique, atteignant des réductions de 15 à 20 % du poids des batteries sans compromettre la sécurité en cas de collision.[1]NVIDIA Corporation, "La plateforme NVIDIA Blackwell arrive pour alimenter une nouvelle ère de l'informatique," nvidia.com Les processeurs graphiques Blackwell de NVIDIA offrent 2,5 fois le débit en virgule flottante de la génération précédente, réduisant les délais de cycle de conception générative de jours à heures. Ansys a intégré des réseaux de neurones informés par la physique qui permettent aux ingénieurs d'entraîner des modèles de substitution à partir de résultats historiques d'analyse par éléments finis, puis de les interroger en temps réel lors des études conceptuelles. Le projet KI-LaSt du Fraunhofer en Allemagne a démontré que les générateurs de treillis pilotés par l'IA peuvent révéler des chemins de charge que les concepteurs humains négligent habituellement. Le ministère de l'Industrie et des Technologies de l'Information de Chine impose une réduction de 10 % du poids des plateformes d'ici 2027, rendant l'allègement par simulation obligatoire pour les programmes des équipementiers nationaux.

Impulsion réglementaire en faveur du prototypage virtuel dans l'aérospatiale

La circulaire consultative 20-174 de la FAA et l'amendement 27 de la CS-25 de l'EASA formalisent la certification basée sur la simulation, permettant aux constructeurs de cellules de remplacer jusqu'à 40 % des essais physiques par des modèles validés.[2]Agence de la sécurité aérienne de l'Union européenne, "CS-25 Amendement 27," easa.europa.eu Boeing et Airbus ont déposé plus de 50 rapports de conformité dans le cadre de ces nouvelles voies, réduisant les délais des programmes et les dépenses d'investissement en bancs d'essai. Les fournisseurs de premier rang, qui ne disposent pas de grands laboratoires internes, bénéficient d'un allègement des coûts disproportionné, car les essais de chute virtuels remplacent les essais destructifs sur matériel. Les fournisseurs de solveurs doivent désormais documenter la convergence numérique et l'indépendance du maillage dans des formats auditables répondant aux niveaux d'assurance logicielle DO-178C, amplifiant la demande de chaînes d'outils de vérification.

Accès à la HPC en nuage natif stimulant l'adoption par les PME

Les subventions du secteur public au Japon, à Singapour et en Corée du Sud financent des jetons d'accès au nuage, permettant aux petits fabricants d'exécuter des tâches de mécanique des fluides numérique qui nécessitaient autrefois des grappes de calcul à 500 000 USD. Le supercalculateur Fugaku du Japon a ouvert 1 million d'heures-nœuds gratuites par projet, nivelant les conditions de concurrence pour les ateliers d'usinage de précision. La plateforme d'orchestration de Rescale achemine automatiquement les tâches vers la région nuagique la moins coûteuse, réduisant les dépenses par simulation jusqu'à 40 %.[3]Rescale Inc., "Plateforme ScaleX Pro pour l'orchestration HPC en nuage," rescale.com Ces programmes démocratisent l'accès et stimulent le marché de l'ingénierie assistée par ordinateur dans les pays où les PME dominent les chaînes de valeur manufacturières.

Défis thermiques des semi-conducteurs sub-5 nm nécessitant une mécanique des fluides numérique multiphysique

Les nœuds inférieurs à 5 nm génèrent des flux de chaleur supérieurs à 1 000 W/cm², obligeant les concepteurs de puces à coupler des modèles électrothermiques, fluidiques et structurels. La DARPA a financé 45 millions USD pour développer des flux de travail atomistiques à continus pour prédire le transport des phonons et le refroidissement au niveau du boîtier. La démonstration d'IBM en 2025 a réduit les itérations de prototypes de 50 % en enchaînant des solveurs de dynamique moléculaire et d'éléments finis. Les ensembles de données de référence du NIST standardisent la vérification des solveurs, tandis que les modèles de mémoire à empilement 3D de Toshiba guident le placement des vias traversant le silicium. Les fournisseurs de solveurs s'empressent d'adopter l'accélération par processeur graphique et le maillage adaptatif pour gérer ces phénomènes couplés, élargissant le marché de l'ingénierie assistée par ordinateur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude des licences en nuage à l'utilisation pour les fournisseurs automobiles de rang 2 | -0.8% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Lacunes de validation dans les modèles biomécaniques limitant l'adoption des dispositifs chirurgicaux | -0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Restrictions du contrôle des exportations sur les puces HPC limitant l'échelle de simulation en Chine | -1.2% | Chine, effets indirects sur les chaînes d'approvisionnement multinationales | Long terme (≥ 4 ans) |

| Courbe d'apprentissage abrupte pour le couplage multiphysique en Inde | -0.7% | Inde, avec des retombées en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude des licences en nuage à l'utilisation pour les fournisseurs automobiles de rang 2

Les fournisseurs de rang 2 signalent des factures de solveurs en nuage qui dépassent les budgets annuels de licences perpétuelles lors des sprints de conception d'expériences, créant des goulots d'étranglement dans les approbations et bloquant les études exploratoires. AVL a ajouté une tarification par paliers, et Dassault Systèmes a introduit des pools de jetons hybrides, mais les équipes financières peinent encore à prévoir l'utilisation lors de projets clients qui se chevauchent. Cette volatilité des dépenses retarde la migration vers le nuage, préservant une base installée de grappes sur site vieillissantes et tempérant la croissance à court terme du marché de l'ingénierie assistée par ordinateur.

Lacunes de validation dans les modèles biomécaniques limitant l'adoption des dispositifs chirurgicaux

Les modèles par éléments finis de l'interaction os-implant doivent capturer le comportement tissulaire anisotrope et viscoélastique à travers des anatomies hétérogènes. La FDA n'a qualifié qu'une poignée de modèles orthopédiques depuis 2017, et la conformité à la norme ASME V&V 40 coûte jusqu'à 2 millions USD par conception. Les jeunes entreprises ne disposent pas des ressources nécessaires pour des études de validation pluriannuelles, ce qui ralentit l'adoption de la simulation pour les implants spécifiques aux patients. Les référentiels académiques aident, mais ils ne couvrent qu'un ensemble limité de scénarios de chargement. Sans ensembles de données de validation plus larges, la part de la santé dans le marché de l'ingénierie assistée par ordinateur croîtra à partir d'une base plus petite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que la migration vers le nuage s'accélère

Les logiciels représentaient 74,51 % de la part du marché de l'ingénierie assistée par ordinateur en 2025, reflétant les licences perpétuelles bien établies et la montée en puissance des conversions vers le SaaS. Les revenus des services devraient progresser à un TCAC de 10,93 % jusqu'en 2031, les entreprises externalisant la personnalisation des solveurs, l'orchestration des conteneurs et la documentation de validation à des spécialistes tiers. La demande a augmenté après que les processeurs graphiques Blackwell de NVIDIA ont incité les entreprises à refactoriser des noyaux Fortran vieux de plusieurs décennies pour l'accélération par cœurs tensoriels, une tâche que peu d'équipes internes peuvent accomplir efficacement. Les unités de services professionnels des principaux fournisseurs ont enregistré une croissance à deux chiffres en 2025, un indicateur précoce que l'engagement de services s'intensifie chaque fois que de nouveaux matériels ou mandats réglementaires reconfigurent les flux de travail.

Les cabinets de conseil bénéficient également des exigences de conformité ISO 9001 et AS9100 qui obligent les départements d'ingénierie à documenter les routines de vérification sous forme auditable. EnginSoft a augmenté ses effectifs de 25 % en Asie-Pacifique pour faire face aux arriérés de migration, tandis qu'Amazon Web Services a proposé des conteneurs « prêts pour les solveurs » qui réduisent le temps d'intégration au nuage de plusieurs mois à quelques semaines. Comme les politiques de calcul souverain en Europe et en Asie exigent un déploiement en nuage local, les entreprises se tournent vers des intégrateurs de systèmes régionaux pour garantir la résidence des données. Le sous-secteur des services croît donc plus vite que le marché global de l'ingénierie assistée par ordinateur, mais dépend toujours de cycles réguliers de renouvellement des logiciels pour maintenir l'utilisation.

Par type de logiciel : la mécanique des fluides numérique multiphysique dépasse l'analyse par éléments finis

L'analyse par éléments finis détenait 38,49 % de la part du marché de l'ingénierie assistée par ordinateur en 2025, car les études de collision, de durabilité et de charge structurelle restent des exigences fondamentales pour la certification automobile et aérospatiale. Cependant, la mécanique des fluides numérique multiphysique devrait se développer à un TCAC de 11,82 % car les puces sub-5 nm et les projets de récupération de chaleur dans les raffineries exigent des modèles thermiques-fluidiques-structurels étroitement couplés. COMSOL Multiphysics 6.2 a ajouté le couplage par chauffage par induction, tandis que Flow Science a amélioré la capture de surface libre pour la coulée de métaux, élargissant les cas d'utilisation adressables.

Des opérateurs pétroliers et gaziers tels que Saudi Aramco ont réalisé un gain de débit de 18 % après le déploiement de jumeaux de simulation de processus intégrant des modules de réaction chimique et de mécanique des fluides numérique, validant le retour sur investissement des solveurs d'écoulement haute fidélité. Les concepteurs de semi-conducteurs relient désormais les analyses de transport de phonons atomistiques à la mécanique des fluides numérique au niveau du boîtier, réduisant les cycles de prototypage de 50 % au nœud 2 nm d'IBM. Comme les moteurs de conception générative combinent l'analyse par éléments finis et la mécanique des fluides numérique pour itérer sur des treillis en quelques heures, les fournisseurs convergent leurs chaînes d'outils vers des licences uniques. Le chevauchement fonctionnel qui en résulte garantit que les deux catégories continuent de croître, bien que la multiphysique capte des gains de parts de marché incrémentaux de l'ingénierie assistée par ordinateur au détriment des acteurs à physique unique.

Par déploiement : les stratégies hybrides font le pont entre le contrôle sur site et l'élasticité du nuage

Les installations sur site représentaient 61,93 % de la part du marché de l'ingénierie assistée par ordinateur en 2025, car les maîtres d'œuvre de la défense et les équipementiers automobiles doivent se conformer aux réglementations ITAR et aux protections des secrets commerciaux. Pourtant, les plateformes en nuage sont prêtes à croître à un TCAC de 11,02 % jusqu'en 2031, les PME tirant parti de modèles à jetons qui éliminent les investissements en serveurs de 500 000 USD. La planification par courtage de Rescale réduit les coûts par tâche en acheminant les charges de travail vers la région la moins chère, et l'interface navigateur de SimScale élimine les frais généraux d'installation locale.

Siemens a introduit des licences en rafale permettant aux utilisateurs de décharger les files d'attente de pointe vers AWS ou Azure tout en conservant des grappes locales pour les études sensibles à la propriété intellectuelle. La subvention de 10 milliards JPY du Japon a stimulé une augmentation de 60 % des heures de solveurs en nuage parmi les entreprises de moins de 300 employés, prouvant que les incitations publiques peuvent faire pencher les décisions d'approvisionnement. Sur la période de prévision, les empreintes hybrides dominent : les charges de travail en régime permanent restent sur site, tandis que les exécutions de conception d'expériences et de conception générative s'adaptent élastiquement. Ce modèle mixte favorise une croissance équilibrée entre les deux types de déploiement, mais le nuage capte la tranche à croissance plus rapide du marché de l'ingénierie assistée par ordinateur.

Par taille d'organisation : les PME gagnent en dynamisme grâce à des pools de jetons flexibles

Les grandes entreprises représentaient 68,92 % des dépenses de 2025, portées par des accords d'entreprise pluriannuels qui regroupent la formation, le support prioritaire et des postes de solveurs illimités. Les petites et moyennes entreprises devraient afficher un TCAC de 11,51 % à mesure que les plateformes à jetons abaissent les barrières à l'entrée. L'Initiative nuagique pour les entreprises de Singapour a financé 60 % des coûts de simulation pour les entreprises éligibles, déclenchant une hausse d'utilisation qui a réduit les écarts de capacité avec les pairs multinationaux.

Le système HyperWorks basé sur les unités d'Altair permet aux acheteurs de commencer avec 100 jetons consommables dans tous les domaines physiques, alignant les flux de trésorerie sur des charges de projets sporadiques. Les jeunes entreprises privilégient les solveurs natifs du navigateur qui maillent automatiquement la géométrie sans intervention de spécialistes, réduisant le temps de montée en compétence à quelques jours. À l'inverse, les conglomérats continuent de négocier des remises importantes sur les volumes et maintiennent des équipes internes de développement de méthodes, renforçant leur avantage d'échelle. La base d'utilisateurs PME en expansion ajoute néanmoins de l'ampleur au marché global de l'ingénierie assistée par ordinateur et répartit le risque des fournisseurs sur un plus grand nombre de comptes.

Par secteur d'utilisation final : la santé émerge comme l'application à la croissance la plus rapide

L'automobile a dominé le marché de l'ingénierie assistée par ordinateur avec une part de marché de 29,18 % en 2025, portée par l'électrification, la résistance aux chocs et les études d'emballement thermique des batteries. La santé devrait se développer à un TCAC de 12,47 %, catalysée par la qualification par la FDA de modèles par éléments finis spinaux et articulaires dans le cadre de son programme d'outils de développement de dispositifs médicaux. Materialise a intégré l'analyse par éléments finis dans Magics pour prédire les forces de coupe osseuse, tandis que les mises à jour de la norme ASME V&V 40 guident les évaluations de crédibilité pour les implants spécifiques aux patients.

L'adoption dans l'aérospatiale s'accélère sous la circulaire consultative 20-174 de la FAA et l'amendement 27 de la CS-25 de l'EASA, permettant aux constructeurs de cellules de remplacer les bancs d'essai en fer par des jumeaux numériques validés. Les utilisateurs des semi-conducteurs, de l'énergie et des services publics repoussent les limites de la multiphysique pour maîtriser le flux de chaleur sub-5 nm et améliorer l'efficacité des raffineries. Les programmes de défense aux États-Unis et en Australie financent des recherches sur l'interaction fluide-structure hypersonique d'une valeur de 50 millions USD, favorisant des avancées dans les solveurs qui se répercutent dans les secteurs commerciaux. La diversification de l'adoption sectorielle contribue à équilibrer les fluctuations cycliques des dépenses automobiles et soutient la croissance à long terme de la part du marché de l'ingénierie assistée par ordinateur.

Analyse géographique

L'Amérique du Nord a représenté 32,96 % des revenus de 2025, la plus grande part du marché de l'ingénierie assistée par ordinateur parmi toutes les régions, les maîtres d'œuvre aérospatiaux ayant tiré parti de la circulaire consultative 20-174 de la FAA pour remplacer les coûteux essais sur bancs d'essai en fer par des jumeaux numériques validés. Des contrats dépassant 50 millions USD du Laboratoire de recherche de l'armée de l'air américaine pour des outils d'interaction fluide-structure hypersonique ont encore renforcé l'adoption des solveurs. Le Conseil national de recherches du Canada a ajouté de nouveaux nœuds de processeurs graphiques à sa grappe pour soutenir l'allègement automobile, tandis que les fournisseurs mexicains de rang 1 ont adopté des jetons en nuage pour répondre aux mandats de validation virtuelle des équipementiers.

L'Asie-Pacifique devrait se développer à un TCAC de 11,92 % jusqu'en 2031, dépassant toutes les autres régions et ajoutant la plus grande taille de marché incrémentale de l'ingénierie assistée par ordinateur pendant la fenêtre de prévision. La subvention de 10 milliards JPY du Japon pour la HPC en nuage des PME a stimulé une augmentation de 60 % des heures de solveurs, et le supercalculateur Fugaku fournit désormais 1 million d'heures-nœuds gratuites par projet industriel. Le mandat de la Chine de réduire le poids des véhicules électriques de 10 % d'ici 2027 stimule la conception générative assistée par l'IA chez les équipementiers nationaux. Le portail I-STEM de l'Inde fournit un accès gratuit à COMSOL à 20 000 chercheurs, contribuant à combler le déficit de compétences multiphysiques de la région, tandis que le partenariat AUKUS Pilier 2 de l'Australie alimente les budgets de simulation de défense.

L'Europe bénéficie de l'amendement 27 de la CS-25 de l'EASA, qui légitime les essais virtuels pour les cas de fatigue et de tolérance aux dommages, incitant les constructeurs de cellules à réaligner leurs feuilles de route de certification autour de solveurs haute fidélité. Le projet KI-LaSt du Fraunhofer en Allemagne montre que les générateurs de treillis par IA peuvent découvrir des chemins de charge que les ingénieurs humains manquent, accélérant l'optimisation des châssis de véhicules électriques. Les raffineries du Moyen-Orient adoptent des jumeaux numériques axés sur la durabilité ; le complexe de Yanbu de Saudi Aramco a augmenté son débit de 18 % après avoir couplé la mécanique des fluides numérique de processus avec des contrôles en temps réel. Les clusters automobiles d'Amérique du Sud se tournent vers des solveurs natifs du navigateur pour se conformer à des règles d'émissions plus strictes, et les mines profondes d'Afrique du Sud pilotent la mécanique des fluides numérique de ventilation, bien que les deux régions ne captent encore qu'une part comparativement faible du marché de l'ingénierie assistée par ordinateur.

Paysage concurrentiel

ANSYS, Dassault Systèmes et Siemens Digital Industries Software sont les acteurs clés du marché de l'ingénierie assistée par ordinateur, représentant collectivement un pourcentage estimé dans les cinquantaines de la mi-parcours des revenus mondiaux. Ces entreprises proposent des suites logicielles complètes englobant des capacités de prétraitement, de résolution et de post-traitement. Cette fonctionnalité étendue renforce les coûts de changement, rendant difficile pour les clients entreprises la transition vers des solutions alternatives.

Siemens a finalisé son acquisition d'Altair pour 10,6 milliards USD en 2024 et a achevé l'intégration de HyperWorks dans le pool de jetons Xcelerator en janvier 2026, permettant une optimisation multidisciplinaire via un seul compartiment de licences. Dassault Systèmes a répondu avec la licence unifiée SIMULIA, combinant des plafonds de jetons et des reports pour limiter la volatilité du paiement à l'utilisation pour les fournisseurs automobiles. Ansys a intégré l'entraînement de modèles de substitution NVIDIA Modulus dans sa version 2025, et la famille de processeurs graphiques Blackwell offre 2,5 fois le débit en virgule flottante, réduisant les études de conception générative de jours à heures.

Les fournisseurs challengers intensifient la concurrence par le bas. Les solveurs exclusivement navigateur de SimScale avec raffinement de maillage par IA réduisent le temps de configuration à quelques minutes, séduisant les PME qui manquent de personnel dédié à l'ingénierie assistée par ordinateur. Rescale orchestre la HPC multi-nuage, réduisant le coût par simulation jusqu'à 40 % grâce aux enchères automatisées par région. Prometech pousse la mécanique des fluides numérique basée sur les particules dans les secteurs pharmaceutique et agroalimentaire, tandis que la participation minoritaire d'Hexagon dans une jeune entreprise de conception générative ajoute une propriété intellectuelle d'optimisation topologique à sa pile MSC Software. Les dépôts de brevets montrent qu'Altair et PTC s'empressent d'intégrer des grands modèles de langage dans la CAO, et des acteurs de niche ciblant la validation biomécanique visent à atteindre la précision ASME V&V 40 à des prix adaptés aux jeunes entreprises, garantissant que la différenciation technologique, et pas seulement l'échelle, continue de façonner les résultats concurrentiels.

Leaders du secteur de l'ingénierie assistée par ordinateur

ANSYS Inc.

Dassault Systèmes SE

Siemens Digital Industries Software

Altair Engineering Inc.

Autodesk Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens a achevé l'intégration d'Altair HyperWorks dans Xcelerator, permettant une optimisation multidisciplinaire sous un seul pool de jetons.

- Novembre 2025 : Dassault Systèmes a ouvert de nouveaux centres de données 3DEXPERIENCE à Singapour et à São Paulo, réduisant la latence jusqu'à 40 % pour les utilisateurs régionaux.

- Juin 2025 : SimScale a lancé un modèle d'IA de base qui crée automatiquement des raffinements de maillage, réduisant le temps de configuration de plusieurs heures à quelques minutes.

- Mars 2025 : NVIDIA a dévoilé la plateforme Blackwell, et Ansys a simultanément activé l'intégration de Modulus pour des modèles de substitution en temps réel.

Portée du rapport mondial sur le marché de l'ingénierie assistée par ordinateur

Le rapport sur le marché de l'ingénierie assistée par ordinateur est segmenté par composant (logiciels et services), type de logiciel (analyse par éléments finis, mécanique des fluides numérique, dynamique multicorps, optimisation et simulation), déploiement (sur site et en nuage), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (automobile, aérospatiale et défense, électronique et électricité, équipements industriels, santé, énergie et services publics, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Analyse par éléments finis |

| Mécanique des fluides numérique |

| Dynamique multicorps |

| Optimisation et simulation |

| Sur site |

| En nuage |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Automobile |

| Aérospatiale et défense |

| Électronique et électricité |

| Équipements industriels |

| Santé |

| Énergie et services publics |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par type de logiciel | Analyse par éléments finis | |

| Mécanique des fluides numérique | ||

| Dynamique multicorps | ||

| Optimisation et simulation | ||

| Par déploiement | Sur site | |

| En nuage | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Électronique et électricité | ||

| Équipements industriels | ||

| Santé | ||

| Énergie et services publics | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'ingénierie assistée par ordinateur d'ici 2031 ?

Le marché devrait atteindre 22,67 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide dans l'ingénierie assistée par ordinateur jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,92 %, dépassant toutes les autres régions.

Pourquoi la mécanique des fluides numérique multiphysique gagne-t-elle en dynamisme par rapport à l'analyse par éléments finis traditionnelle ?

Les défis thermiques des puces sub-5 nm et l'optimisation des raffineries exigent une modélisation couplée fluide-thermique-structurelle que l'analyse par éléments finis à physique unique ne peut pas gérer.

Comment les PME surmontent-elles les coûts élevés de simulation ?

Les subventions gouvernementales pour le nuage et les licences à jetons permettent aux petites entreprises d'accéder aux ressources HPC sans investissements en capital importants.

Quel secteur d'utilisation final devrait connaître la croissance la plus élevée ?

La santé devrait progresser le plus rapidement, aidée par les voies de qualification des modèles de calcul soutenues par la FDA pour les implants orthopédiques.

Dernière mise à jour de la page le: