Taille et part du marché des outils de surveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

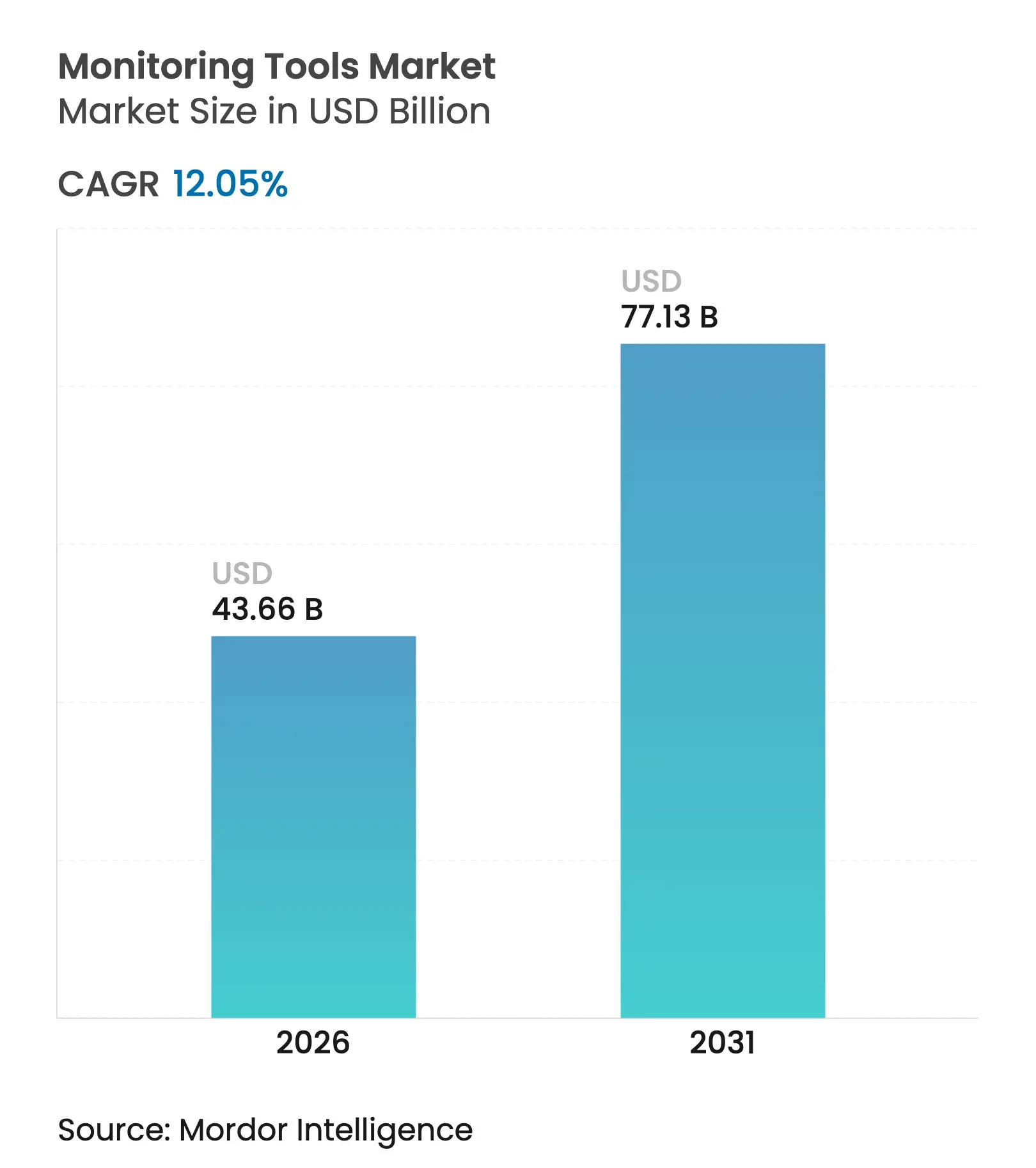

| Taille du Marché (2026) | 43.66 Milliards de dollars |

| Taille du Marché (2031) | 77.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

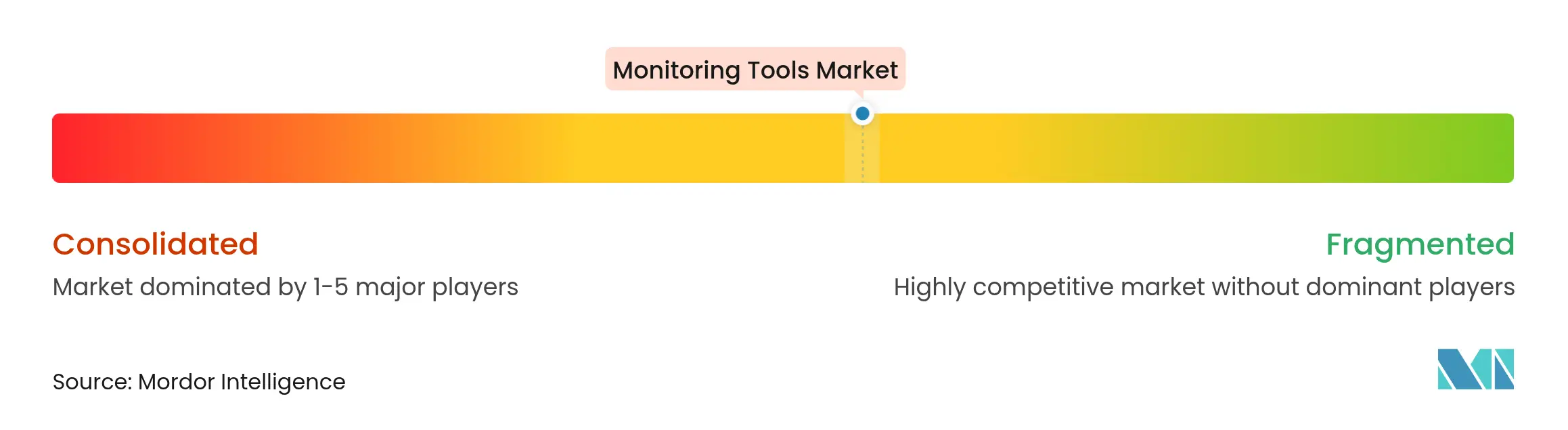

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de surveillance par Mordor Intelligence

La taille du marché des outils de surveillance en 2026 est estimée à 43,66 milliards USD, en progression par rapport à la valeur de 2025 de 38,97 milliards USD, avec des projections pour 2031 indiquant 77,13 milliards USD, croissant à un CAGR de 12,05 % sur la période 2026-2031. La croissance est ancrée dans trois évolutions structurelles : l'adoption à grande échelle des architectures cloud natives, la maturation rapide des plateformes AIOps qui automatisent l'analyse des causes profondes, et l'élargissement des mandats réglementaires visant la résilience opérationnelle. La demande d'observabilité unifiée s'est intensifiée à mesure que les entreprises consolident la prolifération des outils et relient la télémétrie aux résultats commerciaux. Les déploiements hybrides et axés sur la périphérie ajoutent de la complexité, accordant une prime aux standards ouverts et à la détection d'anomalies assistée par l'IA. L'intensité concurrentielle augmente à mesure que les fournisseurs s'empressent d'intégrer la sécurité, de faire converger la télémétrie des technologies opérationnelles et des technologies de l'information, et de capitaliser sur les opportunités de marché inexploitées liées à la durabilité et à la conformité.

Points clés du rapport

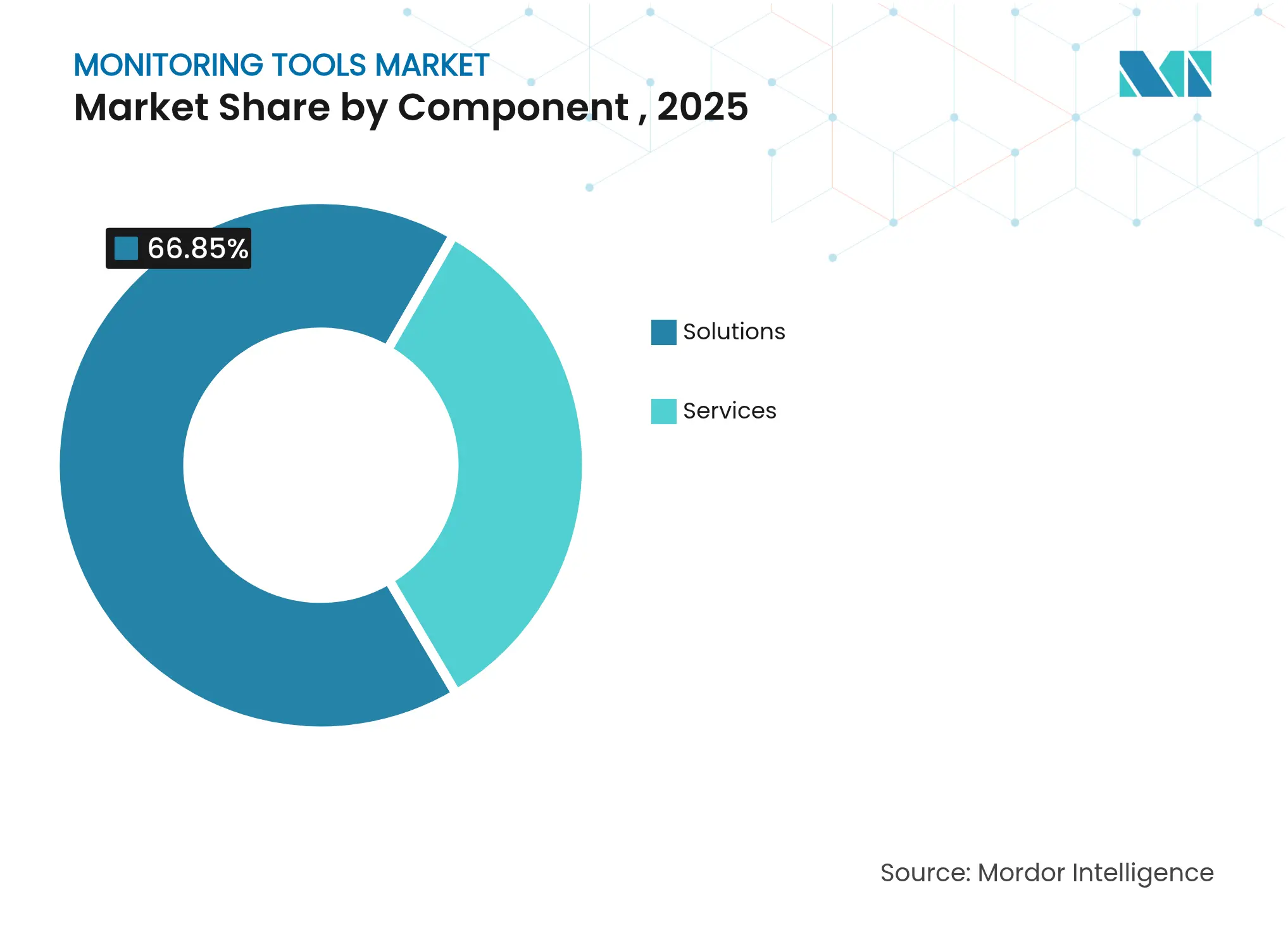

- Par composant, les solutions ont dominé avec une part de revenus de 66,85 % en 2025 ; les services devraient se développer à un CAGR de 18,91 % jusqu'en 2031.

- Par mode de déploiement, les offres basées sur le cloud détenaient 71,60 % de la part du marché des outils de surveillance en 2025, tandis que les déploiements hybrides devraient croître à un CAGR de 22,7 % jusqu'en 2031.

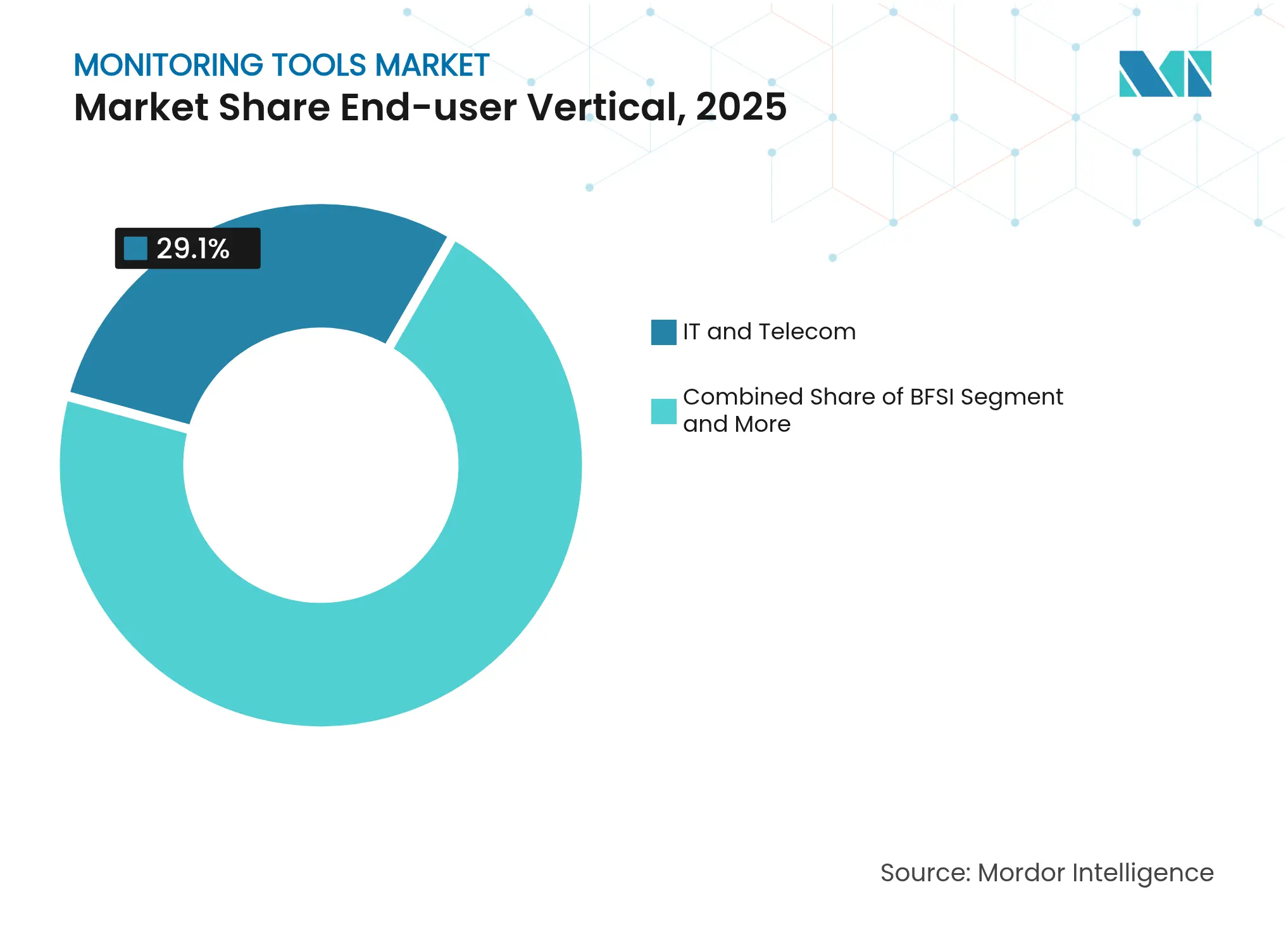

- Par secteur d'utilisation final, l'informatique et les télécommunications ont capturé 29,10 % de la part des revenus en 2025 ; la santé est en passe de croître à un CAGR de 16,9 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 61,80 % de la part en 2025, tandis que les PME devraient se développer à un CAGR de 17,7 % jusqu'en 2031.

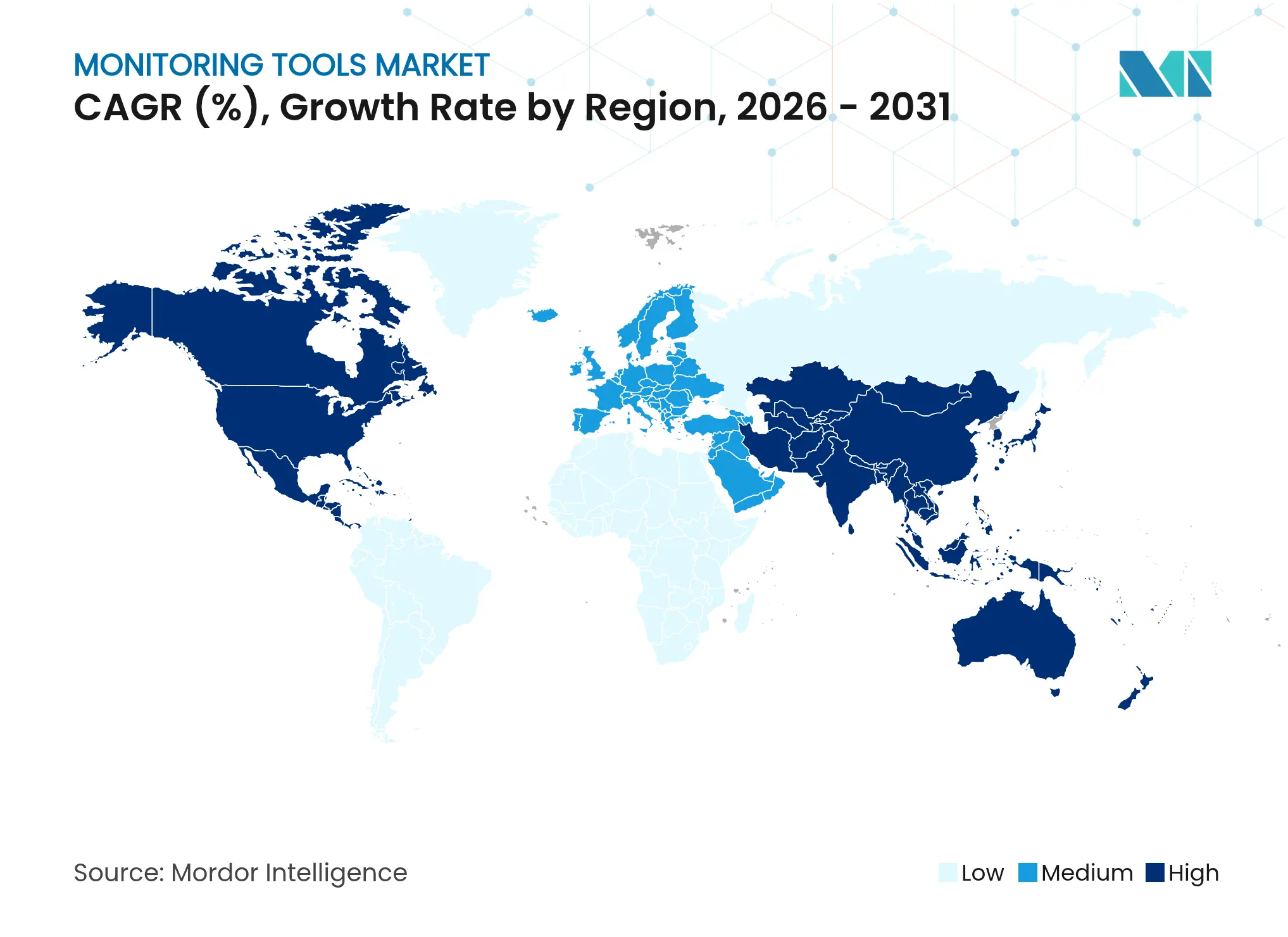

- Par géographie, l'Amérique du Nord a conservé 38,80 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 15,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des outils de surveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des architectures cloud natives | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Besoin croissant d'observabilité unifiée dans les environnements informatiques hybrides | +2.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| L'analyse des causes profondes pilotée par l'IA réduit le MTTR | +1.9% | Mondial | Court terme (≤ 2 ans) |

| L'expansion du DevSecOps exige une surveillance continue de la sécurité | +1.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Mandats de durabilité pour les centres de données économes en énergie | +0.9% | UE, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements axés sur la périphérie dans les écosystèmes 5G et IoT | +0.8% | Asie-Pacifique, Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des architectures cloud natives

La migration des entreprises vers des charges de travail conteneurisées basées sur des microservices redéfinit les références de performance. OpenTelemetry est désormais le standard d'instrumentation par défaut, permettant des pipelines de télémétrie unifiés et réduisant la dépendance aux fournisseurs. Les fournisseurs intègrent des modèles d'apprentissage automatique qui détectent automatiquement les anomalies et suppriment les alertes redondantes, ce qui réduit le temps moyen de résolution et diminue le gaspillage d'infrastructure. Étant donné que les volumes de télémétrie croissent de façon exponentielle dans les clusters dynamiques, la consolidation des plateformes est devenue essentielle au contrôle des coûts. Les premiers adoptants signalent des cycles de publication plus rapides et moins d'incidents en production, renforçant la surveillance cloud native en tant qu'actif stratégique pour la transformation numérique[2]Chuck Robbins, "Cisco Completes Acquisition of Splunk," Cisco Press Release, splunk.com.

Besoin croissant d'observabilité unifiée dans les environnements informatiques hybrides

Les stratégies hybrides et multi-cloud sont devenues une pratique courante, mais des outils disparates fragmentent souvent la visibilité entre les ressources sur site, en cloud public et en périphérie. Plus de la moitié des grandes entreprises exploitent désormais cinq plateformes de surveillance ou plus, ce qui génère des frais généraux opérationnels et complique l'analyse des causes profondes. Les plateformes d'observabilité unifiée réduisent les silos d'outils, améliorent la corrélation des données et permettent des alertes prédictives directement liées aux objectifs de niveau de service. Les gains de disponibilité qui en résultent et la réduction des coûts de licence accélèrent les mises à niveau des plateformes, en particulier dans les secteurs réglementés qui doivent documenter la conformité de bout en bout.

L'analyse des causes profondes pilotée par l'IA réduit le MTTR

Les solutions AIOps combinent la reconnaissance de formes, les prévisions de séries temporelles et les grands modèles de langage pour fournir des informations exploitables en quasi temps réel. Les premiers déploiements montrent des réductions des coûts de panne approchant 48 % grâce aux scripts de remédiation automatisés qui traitent les incidents répétitifs. Les interfaces en langage naturel permettent aux ingénieurs juniors d'interroger des ensembles de télémétrie complexes sans compétences spécialisées, atténuant ainsi la pénurie de talents. Les boucles d'apprentissage continu affinent la précision de la détection, créant un cercle vertueux qui stimule la productivité et la continuité des activités[1]BM Research, "APAC AI Outlook Report," IBM, asean.newsroom.ibm.com.

L'expansion du DevSecOps exige une surveillance continue de la sécurité

L'intégration des contrôles de sécurité à chaque phase du pipeline de développement stimule la demande de détection des menaces en temps réel couvrant l'infrastructure, les applications et les API. Des cadres réglementaires tels que la loi sur la résilience opérationnelle numérique (DORA) et la norme CIP-015-1 contraignent les secteurs critiques à maintenir des journaux auditables, à démontrer une réponse rapide et à assurer la visibilité de la chaîne d'approvisionnement. Les fournisseurs d'observabilité intègrent des analyses de sécurité dans les tableaux de bord de performance, réduisant les changements de contexte et accélérant le confinement des violations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et manque de compétences dans la mise en œuvre de l'AIOps | -2.2% | Mondial | Court terme (≤ 2 ans) |

| La prolifération des outils entraîne une complexité des silos de données | -1.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Les réglementations sur la confidentialité limitent la collecte de télémétrie | -1.2% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Le ralentissement économique retarde les cycles de renouvellement informatique | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et manque de compétences dans la mise en œuvre de l'AIOps

Les grandes entreprises peuvent budgétiser des équipes de science des données dédiées, mais les PME manquent souvent à la fois des fonds et des talents nécessaires pour des déploiements AIOps avancés. Les feuilles de route des fournisseurs proposent de plus en plus des configurations à faible code et des services gérés pour faciliter l'adoption, mais les coûts de formation pèsent encore sur le retour sur investissement initial. Les programmes de montée en compétences menés par les fournisseurs de cloud réduisent l'écart, bien que le frein à court terme sur l'adoption reste significatif.

La prolifération des outils entraîne une complexité des silos de données

Les organisations qui ont assemblé des solutions ponctuelles font désormais face à des entrepôts de télémétrie tentaculaires, des tableaux de bord redondants et des intégrations coûteuses. La migration vers des plateformes unifiées nécessite une harmonisation des modèles de données, une normalisation des balises et, dans de nombreux cas, des rachats de contrats, ce qui élève les coûts de migration. La fatigue de la consolidation peut ralentir les programmes de transformation à moins que les fournisseurs n'offrent des plans de migration clairs et des licences flexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent à mesure que les solutions arrivent à maturité

La taille du marché des outils de surveillance pour les composants montre que les solutions conservent 26,06 milliards USD de revenus en 2025, soit 66,85 % de la demande totale, mais les services devraient suivre une trajectoire de CAGR de 18,91 %.

La prolifération des plateformes crée des opportunités pour les prestataires de services spécialisés dans la rationalisation des outils, la personnalisation de l'AIOps et l'adoption d'OpenTelemetry. À mesure que l'automatisation se développe, les clients recherchent une expertise sectorielle pour affiner les modèles d'apprentissage automatique, ajuster les seuils d'alerte et aligner les résultats d'observabilité sur les indicateurs clés de performance commerciale. Les revenus des services agissent donc comme un multiplicateur des dépenses logicielles, renforçant l'ancrage dans l'écosystème tout en élevant les barrières à la migration pour les concurrents tardifs.

Par mode de déploiement : le déploiement hybride progresse rapidement malgré la domination du cloud

Les déploiements SaaS cloud ont représenté 71,60 % des revenus de 2025, mais l'adoption hybride s'accélère à un CAGR de 22,7 %, soutenant la taille du marché des outils de surveillance d'ici 2031. Les règles de souveraineté des données, les charges de travail sensibles à la latence et les architectures périphériques maintiennent la pertinence des nœuds sur site, obligeant les fournisseurs à prendre en charge le placement fluide des charges de travail entre le cloud, le centre de données et les clusters périphériques.

Les acheteurs hybrides valorisent une tarification cohérente, des politiques de rétention des données fédérées et une gestion centralisée des politiques. La découverte pilotée par l'IA cartographie désormais les graphes de dépendances à travers les parcs informatiques, raccourcissant les cycles de dépannage quel que soit le lieu d'hébergement. Les fournisseurs qui comblent les frontières public-privé sans imposer de verrouillage matériel sont en mesure de remporter des contrats pluriannuels dans des secteurs tels que la finance, le gouvernement et la santé.

Par secteur d'utilisation final : la santé fixe le rythme de croissance

L'informatique et les télécommunications détenaient 29,10 % de la part du marché des outils de surveillance en 2025, reflétant des topologies de réseau complexes et des accords de niveau de service stricts en matière de disponibilité. La santé, cependant, est sur une trajectoire de CAGR de 16,9 % jusqu'en 2031, à mesure que les soins connectés, les unités de soins intensifs à distance et les thérapies numériques multiplient les points d'observabilité tout au long des parcours patients. Les pressions réglementaires telles que la loi HIPAA aux États-Unis et le Règlement général sur la protection des données (RGPD) de l'UE renforcent le besoin de visibilité en temps réel et de pistes d'audit immuables.

Les parties prenantes cliniques exigent de plus en plus des tableaux de bord qui corrèlent les métriques d'infrastructure avec les résultats des patients, poussant les fournisseurs à intégrer la télémétrie des dispositifs biomédicaux et l'analyse des dossiers de santé électroniques. La détection d'anomalies assistée par l'IA aide à prévenir les défaillances d'équipements, réduisant le risque d'événements indésirables et renforçant la confiance des cliniciens dans les parcours de soins numériques.

Par taille d'organisation : les PME réduisent l'écart grâce à l'IA

Les grandes entreprises ont généré 61,80 % des revenus de 2025, mais les PME ajouteront une trajectoire de CAGR de près de 17,7 %. La tarification freemium, les collecteurs de données sans serveur et les modèles d'apprentissage automatique prescriptifs abaissent les barrières à l'entrée, permettant aux petites entreprises de déployer une observabilité de niveau entreprise sans recruter des équipes SRE dédiées.

Les PME privilégient les abonnements à la croissance progressive et le référencement automatique pour éviter le réglage manuel des seuils. À mesure que les plateformes cloud intègrent la télémétrie native, les coûts de surveillance incrémentaux diminuent, démocratisant davantage l'accès. Il en résulte une surface de marché plus large qui récompense les fournisseurs qui simplifient l'intégration, proposent des tableaux de bord organisés et minimisent le coût total de possession.

Analyse géographique

L'Amérique du Nord a dominé le marché des outils de surveillance en 2025 avec une part de revenus de 38,80 %, grâce à l'adoption précoce du cloud, à un financement par capital-risque mature et à une surveillance réglementaire stricte. Les entreprises allouent des budgets croissants pour unifier la sécurité et l'observabilité en réponse à l'évolution des normes, notamment la norme CIP-015-1 pour la surveillance de la sécurité des réseaux internes. Les partenariats des fournisseurs avec les hyperscalers et les prestataires de sécurité gérée ancrent davantage le leadership régional.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 15,2 % jusqu'en 2031, augmentant substantiellement la part de la région dans la taille globale du marché des outils de surveillance. La numérisation de masse en Chine, en Inde et en Asie du Sud-Est, associée à des taux élevés de prolifération des outils, soutient la demande de plateformes consolidées. Les entreprises locales déploient l'IA pour extraire de la valeur commerciale de la télémétrie, motivées par l'attente que 54 % des investissements en IA génèrent un retour sur investissement mesurable dans les deux ans.

L'Europe continue d'afficher une croissance solide, portée par le RGPD, la loi DORA et la loi sur la cyberrésilience, qui resserrent toutes les fenêtres de signalement des incidents et imposent la portabilité des données transfrontalières. Les objectifs de durabilité liés aux centres de données économes en énergie stimulent les investissements dans la télémétrie granulaire de la consommation d'énergie et l'optimisation du refroidissement assistée par l'IA.

Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique adoptent la surveillance axée sur le cloud pour combler les lacunes d'infrastructure, souvent via des services gérés tarifés en monnaies locales. Les cas d'usage centrés sur la périphérie dans les services publics et les villes intelligentes stimulent une demande incrémentale de collecteurs d'observabilité légers et optimisés en termes de coûts.

Paysage concurrentiel

Le marché des outils de surveillance se consolide à mesure que les fournisseurs recherchent l'échelle, la télémétrie inter-domaines et l'IA intégrée. Cisco a finalisé son acquisition de Splunk pour 28 milliards USD afin d'intégrer l'observabilité full-stack avec la sécurité réseau et d'automatiser la remédiation. Dynatrace a approfondi son alliance avec Amazon Web Services pour intégrer des informations alimentées par l'IA générative dans plus de 100 services AWS, élargissant sa portée aux charges de travail nées dans le cloud[3]Dynatrace, "Dynatrace and AWS Expand Strategic Collaboration," dynatrace.com.

La maturation d'OpenTelemetry accélère l'interopérabilité des plateformes, réduisant les coûts de migration et invitant la concurrence des écosystèmes open source. Les fournisseurs répondent avec des moteurs d'IA propriétaires, des ensembles de données organisés et des guides de remédiation préconstruits qui élèvent la différenciation. Les dépôts de brevets mettent l'accent sur l'IA explicable pour la détection d'anomalies et la corrélation inter-domaines, soulignant la valeur stratégique des talents en science des données.

L'observabilité des environnements périphériques et de l'IoT reste insuffisamment desservie, créant des opportunités pour des entreprises spécialisées ciblant la surveillance des réseaux d'accès radio 5G, les protocoles industriels et les tableaux de bord d'impact environnemental. Pendant ce temps, des regroupements soutenus par des fonds de capital-investissement visent à combiner des acteurs de niche de niveau intermédiaire en suites plus larges, pariant que la tarification unifiée et la simplicité contractuelle résonneront auprès des acheteurs du marché intermédiaire. L'innovation s'oriente donc vers la vélocité des fonctionnalités, tandis que les fusions et acquisitions concentrent le pouvoir de marché parmi un nombre décroissant de leaders full-stack.

Leaders du secteur des outils de surveillance

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

Dynatrace LLC

Datadog Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ultrahuman a lancé un dispositif domestique pour la surveillance de la santé environnementale, étendant l'observabilité pilotée par l'IA au bien-être des consommateurs.

- Avril 2025 : Dynatrace a signé une collaboration pluriannuelle avec AWS pour améliorer la surveillance cloud alimentée par l'IA et les évaluations de performance en temps réel.

- Mars 2025 : Cisco a finalisé son acquisition de Splunk pour 28 milliards USD, visant à fusionner l'observabilité et la sécurité à l'échelle planétaire.

- Février 2025 : BMC Software a acquis Netreo pour intégrer l'observabilité full-stack dans la plateforme Helix, en tirant parti d'OpenTelemetry pour approfondir la visibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des outils de surveillance couvre les logiciels packagés et les plateformes SaaS qui collectent, analysent et visualisent la télémétrie des réseaux, serveurs, charges de travail cloud, bases de données, applications, journaux et dispositifs des utilisateurs finaux afin d'alerter les parties prenantes et d'améliorer la santé des services. L'étude comptabilise les revenus annuels de licences, d'abonnements et de support perçus par les fournisseurs dans tous les secteurs et toutes les géographies.

Exclusion du périmètre : les suites antivirus autonomes et les simples utilitaires de ping de disponibilité sont exclus de cette définition.

Aperçu de la segmentation

- Par composant

- Solutions

- Surveillance de l'infrastructure

- Surveillance des performances des applications

- Sécurité, journaux et SIEM

- Surveillance de l'expérience numérique

- Services

- Solutions

- Par mode de déploiement

- Cloud

- Sur site

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Commerce de détail et e-commerce

- Santé

- Médias et divertissement

- Énergie et services publics

- Gouvernement et secteur public

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables DevOps, des architectes d'observabilité, des prestataires de services gérés et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont validé les taux typiques de pénétration des agents, les dépenses émergentes en analyses de causes profondes pilotées par l'IA, et le rythme auquel les nœuds sur site migrent vers des consoles de surveillance cloud, comblant les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous commençons par des sources publiques telles que les tableaux de dépenses informatiques du Bureau of Labor Statistics des États-Unis, les indicateurs TIC de l'OCDE, les directives de cybersécurité du NIST, les rapports de la Cloud Native Computing Foundation et des articles évalués par des pairs qui évaluent les volumes de télémétrie. Les dépôts d'entreprises, les présentations aux investisseurs et les articles de presse réputés apportent des indices sur les prix et l'adoption. Des bases de données payantes, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les nouvelles sur les transactions, fournissent des chiffres précis que les sources gratuites révèlent rarement. Ces sources illustrent les nombres de déploiements typiques, les répartitions budgétaires régionales et les échelles de prix ; cependant, cette liste n'est qu'illustrative, car de nombreuses références supplémentaires sous-tendent notre pile de données.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des dépenses en logiciels d'entreprise pour la gestion des systèmes, puis isole la tranche de surveillance grâce aux ratios de couverture de télémétrie, aux nombres de charges de travail et aux frais d'abonnement moyens. Les regroupements de fournisseurs, les vérifications d'échantillons de prix de licence par instance et les retours des canaux offrent des contrôles de réalité ascendants avant que les totaux ne soient arrêtés. Les variables clés, telles que la croissance des charges de travail cloud, les ressources surveillées moyennes par employé, les coûts d'ingestion de journaux par Go, la tarification SaaS ajustée à l'inflation, la pénétration des analyses assistées par l'IA et les mandats régionaux de résidence des données, alimentent les prévisions. La régression multivariée relie ces entrées aux revenus historiques, tandis que l'analyse de scénarios teste les courbes d'adoption optimistes et pessimistes. Les lacunes dans les données des fournisseurs sont comblées par une imputation pondérée ancrée aux données financières auditées.

Validation des données et cycle de mise à jour

Les résultats passent par des examens de variance à trois niveaux ; les signaux d'anomalie déclenchent de nouveaux appels avec les sources, et les analystes seniors ne valident que lorsque les écarts tombent dans des fourchettes prédéfinies. Les rapports sont actualisés chaque année ; cependant, si un événement important, tel qu'une fusion majeure de fournisseurs, se produit, une mise à jour intermédiaire est publiée et chaque client reçoit la base de référence révisée.

Pourquoi la base de référence des outils de surveillance de Mordor reste la référence fiable

Les observateurs du secteur publient souvent des chiffres divergents parce qu'ils suivent différentes classes d'outils, convertissent les devises à des dates variées ou extrapolent des CAGR sur cinq ans à partir de points historiques insuffisants. Lorsque nous divulguons notre base de référence 2025 de 38,97 milliards USD, nous divulguons également les choix de périmètre et le rythme d'actualisation qui la sous-tendent, réduisant ainsi la confusion avant qu'elle ne commence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,97 milliards USD (2025) | ||

| 24,5 milliards USD (2023) | Consultance mondiale A | Exclut la surveillance de la sécurité et ne comptabilise que les logiciels, pas les services de support |

| 26,05 milliards USD (2022) | Revue sectorielle B | Utilise l'année de comptabilisation des revenus des fournisseurs, entraînant un double comptage partiel et des taux de change obsolètes |

| 36,66 milliards USD (2024) | Consultance régionale C | Projette une adoption multi-cloud agressive sans ajustement pour la compression des prix |

En résumé, les valeurs publiées diffèrent principalement parce que la largeur du périmètre, les années de base et les trajectoires de prix varient. En ancrant nos estimations à des définitions transparentes, des variables croisées et un rythme de mise à jour clair, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance. \Principaux facteurs d'écart identifiés par les analystes de Mordor.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des outils de surveillance ?

Le marché des outils de surveillance est évalué à 43,66 milliards USD en 2026 et devrait atteindre 77,13 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des outils de surveillance ?

L'Asie-Pacifique devrait se développer à un CAGR de 15,2 % de 2026 à 2031, portée par la transformation numérique à grande échelle et les initiatives de consolidation des plateformes.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les modèles hybrides équilibrent la conformité réglementaire, la souveraineté des données et les exigences de latence tout en offrant une visibilité unifiée sur le cloud, le centre de données et les ressources périphériques.

Comment l'IA transforme-t-elle l'observabilité ?

Les plateformes AIOps utilisent l'apprentissage automatique et les grands modèles de langage pour automatiser l'analyse des causes profondes, réduire le temps moyen de résolution et diminuer les coûts de panne jusqu'à 48 %.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide ?

La santé devrait croître à un CAGR de 16,9 % à mesure que la surveillance des patients en temps réel, les exigences de conformité et l'automatisation pilotée par l'IA remodèlent les opérations de santé numérique.

Quels sont les principaux défis liés à l'adoption d'outils de surveillance avancés ?

Les coûts initiaux élevés, un manque persistant de compétences et la prolifération des outils qui crée des silos de données sont les principaux obstacles, en particulier pour les PME.

Dernière mise à jour de la page le: