Taille et Part du Marché de la Business Intelligence (BI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

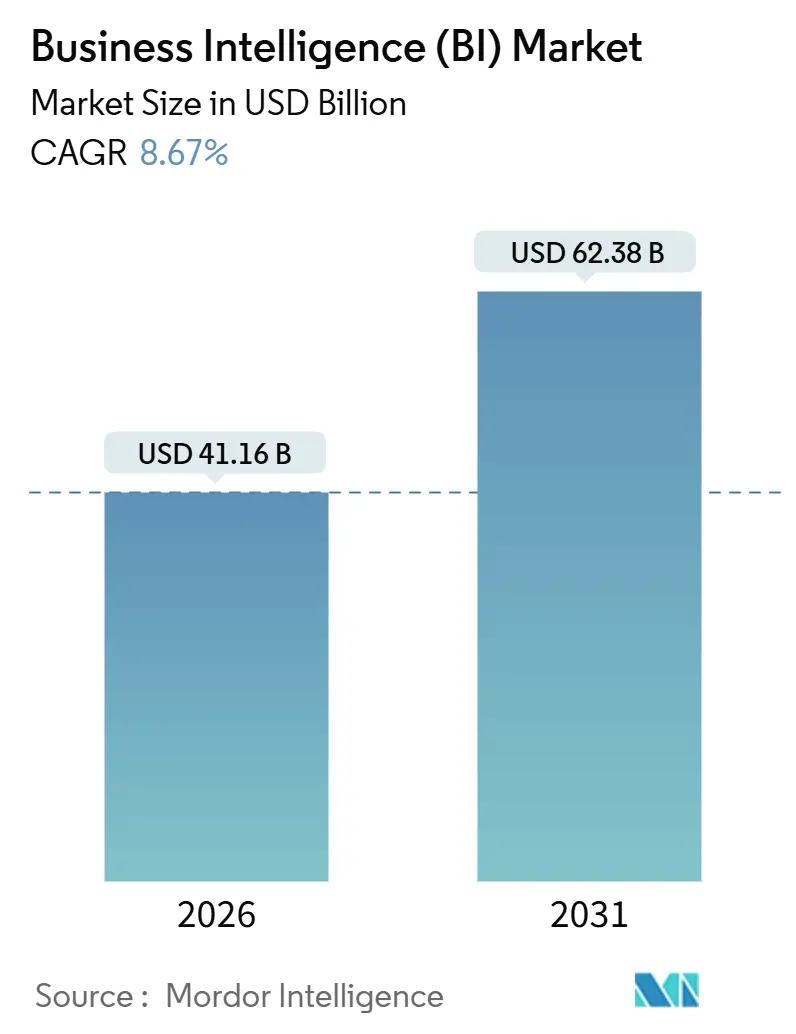

| Taille du Marché (2026) | 41.16 Milliards de dollars |

| Taille du Marché (2031) | 62.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

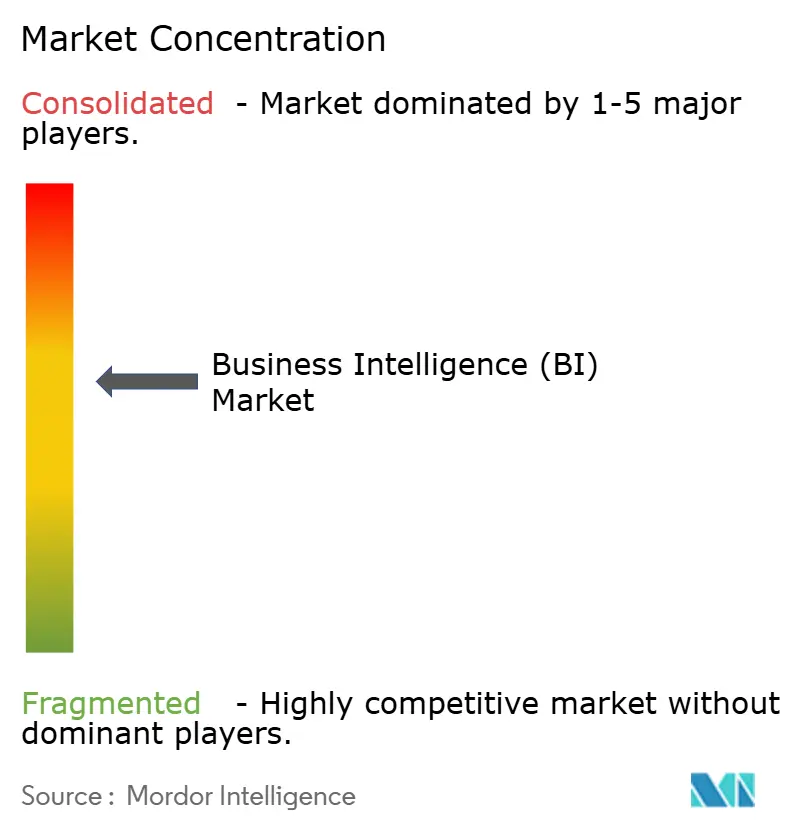

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Business Intelligence (BI) par Mordor Intelligence

La taille du marché de la Business Intelligence (BI) a atteint 41,16 milliards USD en 2026 et devrait progresser jusqu'à 62,38 milliards USD d'ici 2031, enregistrant un TCAC de 8,67 %. Les organisations remplacent les rapports périodiques par des pipelines d'intelligence continue qui diffusent des données télémétriques IoT semi-structurées, des journaux de flux de clics et des données de capteurs dans des entrepôts de données cloud, accélérant les cycles d'analyse de plusieurs jours à quelques secondes. Le déploiement cloud a représenté 65,87 % des revenus en 2025, une position renforcée par les moteurs de requêtes accélérés par GPU des hyperscalers qui réduisent la latence sans nécessiter d'importants investissements en capital. La tarification à l'usage, les piles d'analyse composables et les salles blanches de données respectueuses de la vie privée élargissent l'accès au marché pour les acheteurs du marché intermédiaire et les marques natives du numérique. Bien que les pénuries de talents, les frais de sortie multi-cloud et les mandats de souveraineté des données propres à chaque pays freinent la vitesse d'adoption, le marché de la Business Intelligence (BI) continue de s'étendre à travers les secteurs et les régions, l'analyse devenant un élément central des programmes de transformation numérique.

Points Clés du Rapport

- Par déploiement, le cloud a représenté 65,87 % de la part du marché de la Business Intelligence (BI) en 2025, et progresse à un TCAC de 9,54 % jusqu'en 2031.

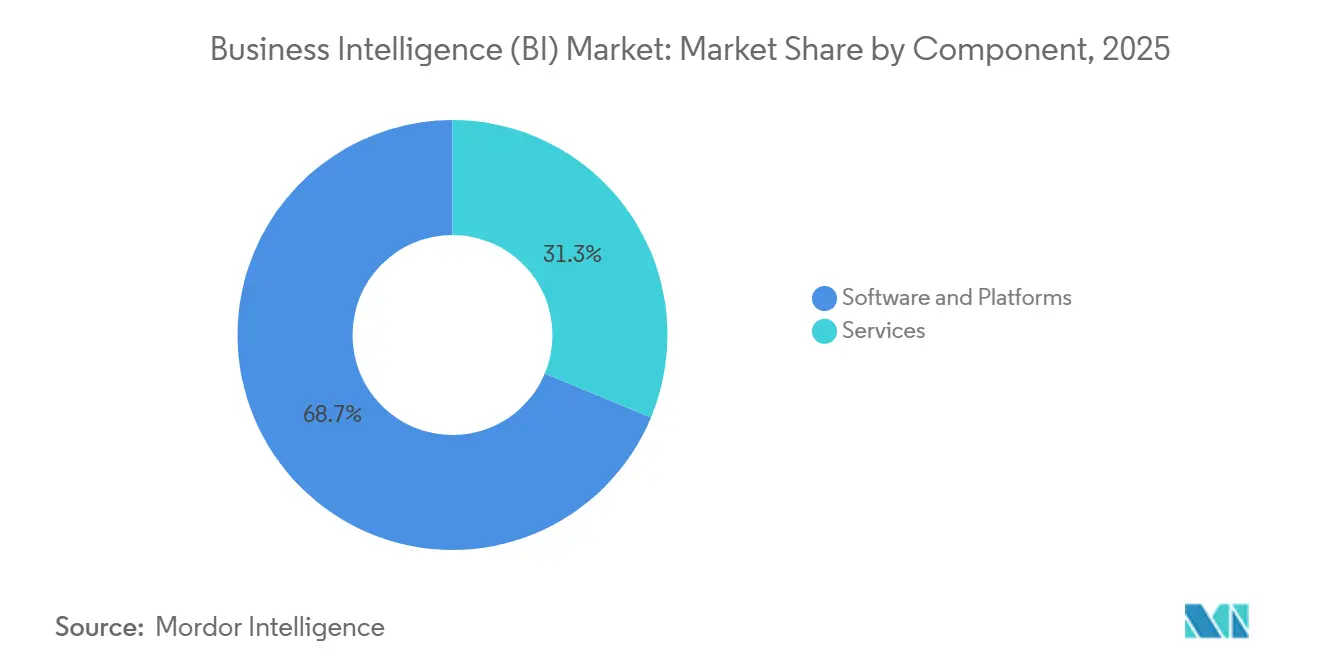

- Par composant, les logiciels et plateformes ont capturé 68,73 % de la taille du marché de la Business Intelligence (BI) en 2025, tandis que les services se développent à un TCAC de 9,23 % jusqu'en 2031.

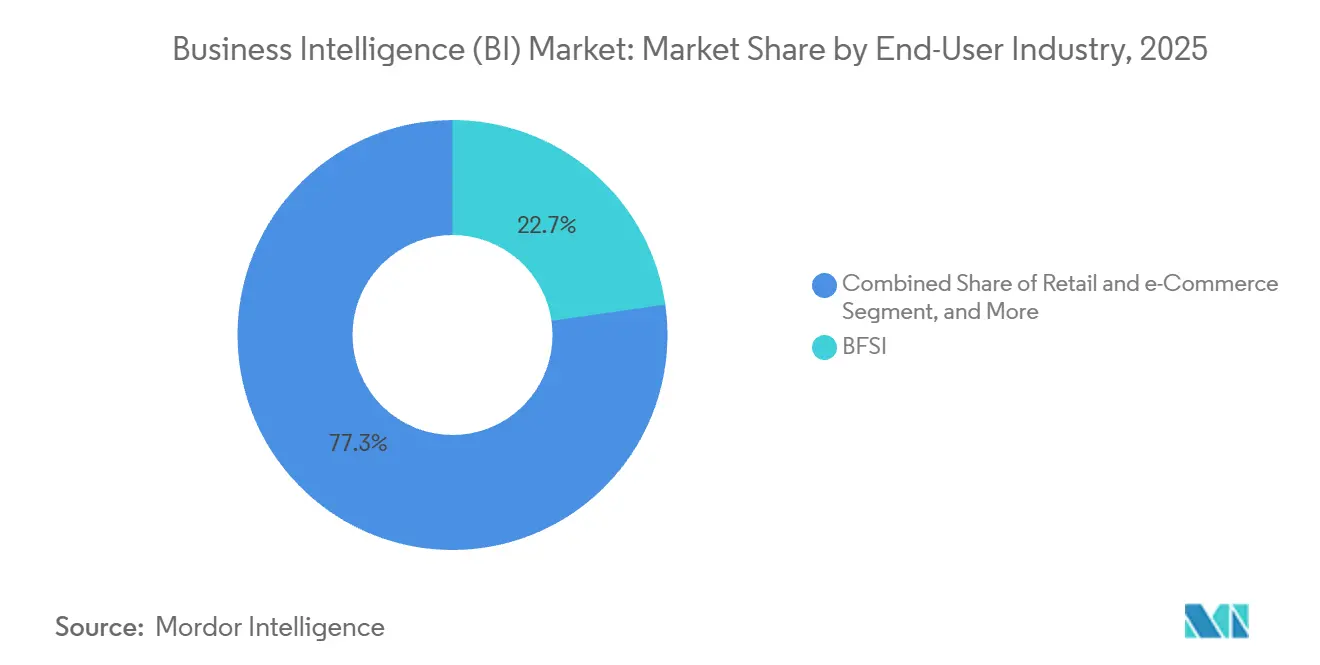

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont représenté 22,74 % des revenus en 2025 ; le commerce de détail et le commerce électronique devraient afficher un TCAC de 10,21 % jusqu'en 2031.

- Par modèle commercial, l'abonnement et le logiciel en tant que service ont généré 60,13 % des revenus de 2025, tandis que la tarification freemium et à l'usage croît à un TCAC de 9,67 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 39,85 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 10,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la Business Intelligence (BI)*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de l'Analyse Axée sur le Cloud | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Explosion des Données IoT Semi-Structurées | +1.8% | Centres de fabrication en Asie-Pacifique et villes intelligentes en Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration Généralisée de la BI dans les Applications SaaS | +1.5% | Mondial, porté par les éditeurs SaaS d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Partenariats de Salles Blanches de Données | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Moteurs de Requêtes Accélérés par GPU | +1.3% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de l'Analyse en tant que Code et des Pratiques GitOps | +0.7% | Entreprises à orientation ingénierie en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'analyse axée sur le cloud

Les entreprises continuent de migrer leurs charges de travail analytiques vers des écosystèmes cloud gérés, car la tarification à la seconde aligne les dépenses sur la consommation réelle.[1]Amazon Web Services, "Documentation Redshift Serverless," aws.amazon.com Les entrepôts sans serveur tels qu'Amazon Redshift Serverless s'adaptent automatiquement pour répondre à des milliers de requêtes simultanées, permettant aux équipes de finaliser des tableaux de bord pilotes en quelques semaines plutôt que selon les délais pluriannuels autrefois associés aux déploiements sur site. Les insertions en flux continu de Google BigQuery et l'intégration de l'IA Gemini permettent aux utilisateurs métier de poser des questions en langage naturel que la plateforme traduit en SQL, élargissant la participation au-delà des analystes spécialisés. Microsoft Power BI associé à Fabric peut actualiser les visuels dès l'arrivée de nouvelles données, éliminant ainsi les fenêtres de traitement nocturnes par lots.[2]Microsoft Corporation, "Présentation de Power BI Fabric," microsoft.com Les entreprises de services financiers maintiennent des modèles hybrides, conservant les données réglementées sur site tandis que les modèles exploratoires migrent vers le cloud, un style de déploiement référencé dans les orientations prudentielles américaines.

Explosion des Données IoT Semi-Structurées

Les capteurs industriels, la télématique des véhicules et les réseaux de villes intelligentes génèrent des charges utiles quotidiennes de fichiers JSON, Avro et Parquet que les bases de données relationnelles traditionnelles ne peuvent pas absorber efficacement.[3]Union Internationale des Télécommunications, "Statistiques IoT," itu.int Les moteurs de lakehouse en colonnes utilisent le schéma à la lecture pour interroger les messages bruts des appareils aux côtés des données transactionnelles, permettant une maintenance prédictive qui réduit les temps d'arrêt imprévus de 20 à 30 % dans les essais de fabrication. Des benchmarks évalués par des pairs montrent que les moteurs SQL accélérés par GPU offrent des accélérations de 8 à 60 fois par rapport aux systèmes CPU sur les charges de travail TPC-H, réduisant les temps d'attente des utilisateurs finaux à des niveaux inférieurs à la seconde. Le type de données VARIANT de Snowflake et Databricks Delta Lake illustrent un stockage unifié qui héberge des commandes structurées et des données télémétriques brutes dans un environnement unique. À mesure que la couverture 5G s'étend, les passerelles de périphérie transmettent des instantanés agrégés de capteurs vers des magasins d'objets cloud, maintenant les coûts de bande passante à un niveau gérable tout en permettant une analyse quasi en temps réel.

Intégration Généralisée de la BI dans les Applications SaaS

Les éditeurs de logiciels intègrent de plus en plus des tableaux de bord directement dans les applications de gestion de la relation client, de finance et de chaîne d'approvisionnement, éliminant ainsi la nécessité d'exporter des données vers des outils autonomes. Salesforce Tableau Pulse fait remonter les anomalies dans les flux de travail CRM afin que les responsables commerciaux puissent consulter les alertes de risque sans perdre le contexte. L'acquisition de Talend par Qlik a créé un ensemble intégration-plus-analyse facilement commercialisable en marque blanche pour les éditeurs de logiciels indépendants cherchant à obtenir rapidement de la valeur. Les modèles intégrés raccourcissent les cycles d'achat, car l'analyse devient un niveau premium au sein d'un contrat existant plutôt qu'un achat distinct. Ce changement transforme également la comptabilisation des revenus, liant la croissance des fournisseurs aux tendances d'utilisation des applications plutôt qu'au nombre de licences.

Partenariats de Salles Blanches de Données

La dépréciation des cookies tiers et la hausse des amendes pour atteinte à la vie privée incitent les annonceurs à analyser les audiences dans des salles blanches cryptographiques qui masquent les identifiants personnels. Google Ads Data Hub, Amazon Marketing Cloud et Snowflake Clean Rooms permettent aux marques de croiser leurs listes de clients propriétaires avec les segments des éditeurs tout en gardant les données brutes cachées. Les seuils de confidentialité différentielle protègent l'anonymat, mais une agrégation trop élevée obscurcit parfois les informations sur les audiences de niche, obligeant les spécialistes du marketing à investir dans plusieurs intégrations parallèles de salles blanches. Les premiers adoptants rapportent que la précision de la mesure des campagnes retrouve des niveaux proches de ceux de l'ère des cookies, tandis que l'exposition juridique diminue sensiblement, encourageant l'expansion des cas d'usage dans la télévision connectée et les médias de détail.

Analyse de l'impact des freins du marché de la Business Intelligence (BI)*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Main-d'Œuvre Maîtrisant les Données | -1.4% | Mondial, plus aigu dans les marchés émergents d'Asie-Pacifique et d'Afrique | Long terme (≥ 4 ans) |

| Coût d'Intégration Initial pour les Systèmes Hérités | -1.1% | Entreprises d'Amérique du Nord et d'Europe avec des piles ERP vieilles de plusieurs décennies | Moyen terme (2 à 4 ans) |

| Escalade des Frais de Sortie en Multi-Cloud | -0.8% | Entreprises distribuant des charges de travail sur AWS, Azure et GCP | Court terme (≤ 2 ans) |

| Restrictions de Souveraineté des Données | -0.9% | Chine, Inde, Union Européenne, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Main-d'Œuvre Maîtrisant les Données

L'enquête 2025 d'Accenture montre que seulement 21 % des employés possèdent des compétences fonctionnelles en matière de données, laissant 87 % des entreprises peiner à pourvoir les postes d'analystes. Le Forum Économique Mondial classe l'analyse des données parmi les cinq principales compétences d'avenir jusqu'en 2030, mais les programmes académiques ne produisent pas de diplômés assez rapidement pour répondre à la demande. La hausse des salaires détourne les budgets des investissements en plateformes vers la rémunération, retardant parfois les nouveaux déploiements. Les outils à faible code aident, mais ne peuvent pas remplacer le jugement humain lors de la réconciliation de sources contradictoires ou de la correction des biais d'échantillonnage. Les entreprises répondent par des académies internes et des allocations de certification, mais les délais de montée en compétence restent longs, prolongeant la courbe d'adoption sur le marché de la Business Intelligence (BI).

Coût d'Intégration Initial pour les Systèmes Hérités

L'étude sur la dette technique de Deloitte en 2024 a révélé que 60 % des budgets informatiques servent à maintenir les systèmes hérités plutôt qu'à financer de nouvelles analyses. L'extraction de données à partir de cœurs bancaires basés sur des mainframes ou de progiciels ERP de l'ère COBOL nécessite des intergiciels personnalisés qui peuvent absorber 40 à 60 % des budgets de projets de Business Intelligence. Les retards d'intégration réduisent la confiance des dirigeants, augmentant le risque que les unités opérationnelles adoptent des outils de BI parallèles sans contrôles de gouvernance. Les institutions financières notent que la modernisation nécessite des validations de conformité parallèles, ce qui gonfle davantage les coûts et les délais. Les fournisseurs proposent désormais des connecteurs préconstruits et des accélérateurs de migration, mais le mappage personnalisé des champs et la remédiation de la qualité des données nécessitent toujours des consultants spécialisés, notamment pour les jointures inter-systèmes telles que la réconciliation des données maîtres clients

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la Business Intelligence (BI)

Par Composant :

Les Services Maintiennent leur Élan Tandis que les Plateformes se ConsolidentLes revenus des services ont progressé à un TCAC de 9,23 %, dépassant le marché de la Business Intelligence (BI), car les entreprises font appel à des experts du domaine pour concevoir des modèles sémantiques, optimiser la logique des requêtes et former les analystes citoyens. Les logiciels et plateformes ont conservé 68,73 % des revenus de 2025, les abonnements aux licences restant fondamentaux, notamment pour les organisations qui standardisent sur une seule couche de visualisation. Les intégrateurs de systèmes se différencient en garantissant des objectifs de niveau de service tels qu'une latence de tableau de bord inférieure à la seconde ou une fiabilité d'actualisation de 99,9 %, en monétisant des contrats basés sur les résultats plutôt que sur les heures facturables. Les offres de services gérés qui regroupent licences, infrastructure cloud et optimisation continue dans des paiements à l'usage réduisent la pression sur les capitaux pour les acheteurs du marché intermédiaire, s'alignant sur les tendances plus larges de l'informatique vers des modèles de dépenses d'exploitation.

Les éditeurs de plateformes contrent la pression concurrentielle en intégrant des copilotes d'IA qui génèrent automatiquement des visuels et des formules DAX, réduisant ainsi les besoins en conseil externe. La convergence des hyperscalers s'accélère, Oracle Autonomous Database et SAP Analytics Cloud combinant les couches de stockage, de transformation et de présentation pour verrouiller les patrimoines de données des entreprises. Les prestataires de services répondent en se spécialisant dans la gouvernance multi-plateformes, aidant les clients multinationaux à réconcilier plusieurs piles de BI acquises lors de fusions. À mesure que la taille du marché de la Business Intelligence (BI) augmente, des boutiques spécialisées émergent autour de cas d'usage verticaux tels que la détection de signaux de pharmacovigilance et la détection de la demande dans le commerce de détail, maintenant un écosystème de conseillers dynamique malgré les tendances à la simplification des plateformes.

Par Déploiement :

La Domination du Cloud Reconfigure les Structures de CoûtsLe segment cloud a représenté 65,87 % des revenus de 2025 et progresse à un TCAC de 9,54 % jusqu'en 2031. Le segment des déploiements cloud domine le marché, car le calcul variable et l'entreposage sans serveur éliminent les coûts de capacité inactive tout en s'adaptant automatiquement aux pics analytiques imprévisibles. Les pipelines d'ingestion continue alimentent des tableaux de bord quasi en temps réel pour la surveillance des ventes flash dans le commerce électronique, une capacité historiquement hors de portée des appareils sur site. Des pays tels que l'Inde et l'Indonésie exigent un traitement local des données, incitant les hyperscalers à lancer des régions nationales qui répondent aux mandats de souveraineté et soutiennent la croissance du marché de la Business Intelligence (BI).

Les clusters sur site persistent dans les hôpitaux et les banques qui ne peuvent pas déplacer les dossiers des patients ou les données de crédit hors site en raison de contraintes réglementaires, ce qui entraîne des architectures hybrides où les charges de travail sensibles restent sur site tandis que l'expérimentation de l'expérience client se déroule dans le cloud. Les stratégies multi-cloud répartissent les risques entre Amazon Web Services, Microsoft Azure et Google Cloud Platform, mais entraînent des frais de sortie qui dépassent parfois les coûts de calcul, suscitant un intérêt pour les magasins d'objets à sortie nulle tels que Cloudflare R2. Les fournisseurs intègrent désormais des tableaux de bord d'optimisation des coûts qui modélisent les dépenses au niveau des requêtes, aidant les équipes financières à prévoir les factures et à éviter les mauvaises surprises.

Par Secteur d'Utilisation Final :

Le Commerce de Détail Dépasse les Services Financiers MaturesLes services bancaires, financiers et d'assurance ont représenté 22,74 % des revenus de 2025, s'appuyant sur des analyses de risques et des rapports réglementaires de longue date qui imposent des tableaux de bord granulaires. Les exigences de Bâle III et les prochaines exigences de Bâle IV contraignent les institutions à unifier les données d'exposition sur les portefeuilles de négociation, de prêt et de produits dérivés, soutenant la demande de solutions sectorielles de Business Intelligence à haute traçabilité. Le commerce de détail et le commerce électronique, cependant, devrait connaître la croissance la plus rapide avec un TCAC de 10,21 %, la concurrence omnicanale stimulant la personnalisation en moins de 100 millisecondes sur des journaux clients de plusieurs pétaoctets.

Les détaillants fusionnent les événements de flux de clics en ligne avec les flux de points de vente en magasin pour ajuster dynamiquement les prix et les stocks, transformant l'analyse d'un rapport après coup en un moteur de merchandising en direct. Les fabricants ingèrent des données de capteurs IoT industriels pour affiner les calendriers de maintenance, économisant des millions en temps d'arrêt imprévus selon des études de terrain publiées par Siemens. Les organisations de santé intègrent les dossiers de santé électroniques et les réclamations pour mettre en évidence les lacunes dans les soins, éclairées par les orientations 2024 de la Food and Drug Administration américaine sur les données du monde réel. Les agences gouvernementales adoptent des tableaux de bord pour optimiser les services aux citoyens, bien que les cycles d'approvisionnement restent plus longs en raison des règles de transparence.

Par Modèle Commercial :

La Tarification à l'Usage Modifie la Comptabilisation des RevenusL'abonnement et les licences SaaS ont généré 60,13 % des revenus de 2025, les fournisseurs ayant migré des licences perpétuelles vers des accords récurrents annuels, alignant les incitations sur le succès des clients. Les niveaux freemium et à l'usage progressent à un TCAC de 9,67 %, car ils permettent aux petites équipes de démarrer à coût zéro puis de passer à un niveau supérieur une fois la valeur prouvée, une approche illustrée par l'Édition Développeur de ThoughtSpot. Les fournisseurs monétisent les fonctionnalités avancées de planification, de gouvernance et d'apprentissage automatique dans les plans premium, améliorant la rétention en valeur à mesure que les déploiements arrivent à maturité.

La facturation à l'usage corrèle les dépenses avec le volume de requêtes, donnant aux responsables financiers l'assurance que les coûts suivent les avantages, mais elle introduit également une volatilité des revenus pour les fournisseurs, les incitant à développer des analyses de facturation prédictive. Les modèles basés sur les licences nominatives déclinent à mesure que les utilisateurs fantômes exploitent les liens de tableaux de bord sans identifiants payants, érodant les revenus réalisés. Les flux de travail d'analyse en tant que code connectent la consommation de BI aux nombres de commits Git, engendrant une tarification orientée développeur qui facture par exécution de transformation plutôt que par connexion utilisateur, un modèle défendu par dbt Cloud.

Analyse Géographique

Marché de la Business Intelligence (BI) en Amérique du Nord

L'Amérique du Nord a capturé 39,85 % des revenus de 2025 grâce à des centres de données hyperscalers concentrés qui maintiennent la latence aller-retour des tableaux de bord en dessous de 10 millisecondes. Des écosystèmes de capital-risque matures financent des start-ups proposant des copilotes d'IA spécialisés qui élargissent l'adoption du marché de la Business Intelligence (BI) au-delà des analystes formés. Seulement 21 % des travailleurs possèdent des compétences analytiques, ce qui limite l'utilisation des plateformes malgré l'abondance des technologies. Les frais de sortie multi-cloud dépassent parfois les dépenses de calcul pour les charges de travail intensives en données, forçant une refonte architecturale pour co-localiser le traitement et le stockage.

Marché de la Business Intelligence (BI) en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un CAGR de 10,12 % d'ici 2031, la Chine visant une contribution de l'économie numérique au PIB de 60 % d'ici 2025, stimulant les investissements dans les plateformes de BI nationales. Le programme Digital India de l'Inde étend le haut dbit et subventionne l'adoption du cloud, créant une demande vierge pour des solutions d'analyse localisées. L'Association des nations de l'Asie du Sud-Est prévoit que son économie numérique atteindra 1 billion USD d'ici 2030, les secteurs du commerce électronique et de la fintech menant les dépenses en analytique. Cependant, des cadres de confidentialité divergents en Chine, en Inde et en Asie du Sud-Est nécessitent des résidences de données spécifiques à chaque région, ce qui alourdit les coûts de conformité des fournisseurs.

Marché de la Business Intelligence (BI) en EMEA et en Amérique du Sud

L'Europe progresse régulièrement à mesure que les entreprises intègrent des analyses respectueuses de la vie privée dès la conception pour satisfaire au Règlement général sur la protection des données, qui a infligé 1,6 milliard EUR d'amendes en 2023. L'Amérique du Sud connaît une hausse au Brésil et en Argentine à mesure que les entreprises numérisent leurs opérations, mais la volatilité des devises ralentit les méga-projets. Le Moyen-Orient et l'Afrique posent les premières bases via des programmes de villes intelligentes aux Émirats arabes unis et en Arabie saoudite, mais les lacunes en infrastructure et les pénuries de compétences limitent l'échelle à court terme, rendant les partenariats avec les intégrateurs régionaux essentiels.

Paysage réglementaire

Les déploiements de Business Intelligence (BI) s'inscrivent de plus en plus dans les régimes de confidentialité, de gouvernance de l'IA et de souveraineté des données, car les piles BI modernes intègrent des assistants d'IA générative, traitent des données semi-structurées à grande échelle et opérationnalisent l'aide à la décision automatisée. Dans l'Union européenne, l'EU AI Act a introduit des obligations pour l'IA à usage général (GPAI) qui sont devenues opérationnelles le 2 août 2025, façonnant la manière dont les fournisseurs de BI conditionnent l'interrogation en langage naturel, les copilotes et la génération d'insights assistée par IA lorsque ces capacités reposent sur des modèles GPAI.

Dans les déploiements mondiaux, les programmes de conformité sont alignés à la fois sur des normes et des contrôles d'achat. La norme ISO/IEC 27701:2025 (Systèmes de gestion de l'information relative à la vie privée) est utilisée comme référence de contrôle commune pour soutenir une gouvernance alignée sur le RGPD des pipelines de données BI et des collaborations de type salle blanche. Aux États-Unis, l'orientation fédérale en matière de gouvernance et d'achats liés à l'IA a été mise à jour via des mémorandums de l'OMB (M-25-21 et M-25-22), tandis que le cadre national de politique de l'IA de l'OSTP de la Maison-Blanche de mars 2026 pour les recommandations législatives sur l'IA a mis en évidence la fragmentation fédérale-étatique comme un enjeu politique actif, incitant les fournisseurs multinationaux à maintenir des contrôles pilotés par les politiques modulaires selon les régions et les secteurs.

Paysage Concurrentiel

Le marché est modérément concentré, mais permet encore aux spécialistes verticaux et régionaux de prospérer. Les hyperscalers regroupent le stockage de données, le calcul et la BI native dans une seule console, augmentant les coûts de changement tout en simplifiant la gouvernance ; Amazon QuickSight, Microsoft Power BI et Google Looker Studio illustrent cette convergence. Les piles intégrées exploitent également des cadres de facturation et de sécurité partagés, séduisant les directeurs des systèmes d'information qui consolident leur portefeuille de fournisseurs.

Les fournisseurs de logiciels d'entreprise établis tels que SAP, Oracle et IBM défendent les charges de travail transactionnelles en intégrant étroitement l'analyse dans leurs bases de données, capitalisant sur la familiarité administrative existante pour dissuader la migration. SAP Analytics Cloud utilise des moteurs de calcul en mémoire qui lisent directement depuis les tables S/4HANA, éliminant les étapes d'extraction-transformation-chargement et renforçant la fidélisation des clients. Le watsonx.Data d'IBM s'intègre à Cognos Analytics, offrant une couche de métadonnées unifiée qui rationalise la gouvernance pour les secteurs hautement réglementés tels que la santé et la banque.

Dans la longue traîne, les fournisseurs d'analyse en tant que code composables attirent les organisations à orientation ingénierie qui préfèrent le contrôle de version basé sur Git aux interfaces glisser-déposer ; dbt Labs a levé des fonds pour développer son service cloud qui gère les transformations SQL en tant que code. Les interfaces en langage naturel alimentées par l'IA démocratisent l'analyse, ThoughtSpot Spotter AI et Alteryx AiDIN étant capables de générer des réponses visuelles à des questions posées oralement, bien que la précision nécessite encore une validation par des analystes pour les scénarios critiques. Les spécialistes des salles blanches de données s'associent avec des éditeurs et des annonceurs, se taillant une place aux côtés de la BI traditionnelle en se concentrant sur le partage d'informations axé sur la confidentialité.

Leaders du Secteur de la Business Intelligence (BI)

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Salesforce Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la Business Intelligence (BI)

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- International Business Machines Corporation

- SAS Institute Inc.

- Salesforce Inc.

- Amazon Web Services Inc.

- Google LLC

- QlikTech International AB

- MicroStrategy Incorporated

- Domo Inc.

- TIBCO Software Inc.

- Infor Inc.

- Zoho Corporation Pvt. Ltd.

- Teradata Corporation

- Alteryx Inc.

- Sisense Inc.

- ThoughtSpot Inc.

- Yellowfin International Pty Ltd.

- GoodData Corporation

Lire l'analyse des entreprises du marché de la Business Intelligence (BI)

Opportunités de marché et perspectives d'avenir

L'IA agentique élargit le périmètre de la BI, passant du tableau de bord à l'exécution assistée par IA au sein des flux de travail métier, créant des espaces vierges autour de couches sémantiques gouvernées, de contrôles automatisés de la qualité des données et de boucles d'action pouvant être auditées. Les mouvements de feuille de route et de plateforme des fournisseurs en 2026 témoignent de ce changement, comme Oracle introduisant une expérience de création native à l'IA pour Oracle AI Agent Studio au sein de Fusion Cloud Applications, et Teradata annonçant la disponibilité générale de sa Autonomous Knowledge Platform pour les flux de travail d'IA agentique sur des environnements cloud, hybrides et sur site. À mesure que les organisations se standardisent sur l'analytique cloud-first (le cloud représentait 65,87 % des revenus en 2025 dans le périmètre de ce rapport), les opportunités se concentrent autour de la consolidation des patrimoines de données fragmentés en fondations orientées lakehouse, prenant en charge à la fois la BI SQL et la génération augmentée par récupération, tout en maintenant la traçabilité et le contrôle d'accès cohérents.

Les secteurs réglementés et à forte intensité de données offrent des voies d'expansion claires pour les fournisseurs de BI et les partenaires de services. Le secteur BFSI représentait déjà 22,74 % des revenus en 2025 et continue d'exiger des rapports à forte traçabilité et une gouvernance des modèles, tandis que la publicité axée sur la confidentialité et le retail media soutiennent la demande d'analytique de type salle blanche protégeant les identifiants bruts. Les télécommunications et les opérations réseau représentent également un domaine d'expansion adjacent pour la BI intégrée et les copilotes, soutenu par des travaux sectoriels de 2026 tels que les recherches d'Analysys Mason sur la préparation des opérateurs à l'IA et les déploiements d'entreprise d'outils basés sur le chat au sein de grandes organisations, renforçant le besoin de plateformes BI capables d'opérationnaliser la télémétrie en flux continu, les documents non structurés et le libre-service gouverné dans un seul environnement.

Développements récents du secteur sur le marché de la Business Intelligence (BI)

- Juillet 2026 : Oracle a introduit une expérience de création native à l'IA pour Oracle AI Agent Studio au sein de Fusion Cloud Applications, axée sur la création d'applications agentiques. Cette version aligne la consommation de BI sur l'exécution de flux de travail intégrés à l'application, augmentant la demande d'accès aux données gouvernés, de cohérence sémantique et d'analytique intégrée au sein des suites d'entreprise.

- Mai 2026 : SAP a annoncé un accord pour acquérir Dremio afin d'unifier le traitement des données SAP et non-SAP en intégrant une capacité lakehouse à SAP Business Data Cloud. Cette démarche renforce la fondation de données de SAP pour l'analytique et l'IA, réduisant la dépendance aux schémas d'extraction externes et soutenant une gouvernance plus unifiée pour les patrimoines mixtes.

- Novembre 2025 : Google Cloud a ajouté la recherche vectorielle à Looker Studio pour soutenir l'exploration sémantique des documents non structurés. Cela élargit l'usage de la BI au-delà du reporting structuré et accroît la pression concurrentielle autour de la recherche intégrée, des métadonnées prêtes pour le RAG et de la gouvernance des contenus non structurés.

Marché de la Business Intelligence (BI) Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les fournisseurs de logiciels et plateformes de business intelligence, ainsi que les services connexes qui aident les organisations à collecter, modéliser, visualiser et partager des données pour la prise de décision sur les usages web, desktop et mobile.

Exclusions du périmètre : Nous excluons les outils génériques de stockage de données, d'ETL et d'intégration lorsqu'ils sont vendus sans couche BI pour le reporting, les tableaux de bord ou l'analytique.

Aperçu de la segmentation

- Par Composant

- Logiciels et Plateformes

- Services

- Par Déploiement

- Sur Site

- Cloud

- Par Secteur d'Utilisation Final

- BFSI

- Technologies de l'Information et Télécommunications

- Commerce de Détail et Commerce Électronique

- Santé

- Fabrication

- Gouvernement et Secteur Public

- Par Modèle Commercial

- Abonnement / Licence SaaS

- Licence Perpétuelle

- Freemium / À l'Usage

- Service Géré / BI en tant que Service

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par cartographier le paysage des fournisseurs de BI et les modes courants de comptabilisation des revenus, afin que le modèle de dimensionnement reste cohérent selon les régions et les modèles de livraison. Des sources publiques ont ensuite été utilisées pour ancrer les signaux macroéconomiques et sectoriels qui façonnent les dépenses en BI, notamment les budgets informatiques d'entreprise, l'adoption du cloud et l'intensité de la transformation numérique.

Pour les données d'entrée, nous nous sommes appuyés sur des sources telles que le US Bureau of Economic Analysis (BEA) et les jeux de données du US Census pour l'activité économique, les indicateurs de la Banque mondiale et du FMI pour le PIB et les tendances de création d'entreprises, les statistiques de l'économie numérique de l'OCDE, et les référentiels de connectivité de l'UIT qui influencent la maturité d'usage. Nous avons également examiné les rapports annuels d'entreprises, les dépôts de type 10-K, les présentations aux investisseurs, les transcriptions d'appels de résultats et la presse technologique réputée pour suivre les évolutions de mix produit et d'orientation tarifaire. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et d'intelligence économique des entreprises, les actualités et données financières, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux pour recouper l'empreinte des fournisseurs et la visibilité des grands contrats. Ces sources sont illustratives, et nous avons également utilisé des références publiques supplémentaires pour collecter des données, valider des hypothèses et clarifier des lacunes.

Entretiens et enquêtes primaires

Ensuite, nous avons validé la vue documentaire par des entretiens d'experts et des enquêtes structurées auprès de fournisseurs de BI, de partenaires de distribution, d'intégrateurs de systèmes et d'acheteurs d'entreprise responsables des feuilles de route analytiques. S'agissant d'un marché mondial, nous avons maintenu une couverture sur l'APAC, l'EMEA et les Amériques, afin de tester les schémas d'adoption, le mix cloud et la logique tarifaire moyenne avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | CXOs : 16 % | APAC : 46 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 34 % |

| Petits acteurs : 17 % | Managers : 50 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Notre dimensionnement utilise une approche descendante et ascendante, dans laquelle les signaux globaux de dépenses en logiciels d'entreprise et en informatique sont reconstitués en un pool de demande BI à l'aide du mix de déploiement et des ratios d'adoption, puis corroborés par des vérifications sélectives auprès de fournisseurs et de canaux. Pour rester pragmatiques, nous avons construit une vue descendante de la demande liée à des indicateurs tels que la part du cloud dans les déploiements de BI, l'expansion des sièges d'entreprise, la durée moyenne des contrats et le mix entre abonnements de plateforme et services.

Le modèle est façonné par des variables telles que la répartition des revenus cloud versus sur site, le mix entre licences par abonnement et licences perpétuelles, les taux d'attachement pour l'implémentation et les services managés, les schémas d'expansion d'usage (davantage de créateurs et de consommateurs par compte), et l'intensité verticale dans les secteurs à forte intensité de données comme le BFSI et les télécommunications. Lorsque les divulgations des fournisseurs étaient limitées, nous avons comblé les lacunes à l'aide de références comparables issues de profils de fournisseurs similaires, et réconcilié le revenu implicite par client avec les retours d'entretiens.

Pour la prévision, nous avons utilisé une analyse de scénarios soutenue par une couche légère de régression multivariée, afin que la croissance des revenus réponde au rythme de migration vers le cloud, à la confiance macroéconomique des entreprises et à l'adoption de l'analytique en entreprise. Nous avons ensuite affiné les hypothèses à l'aide de données primaires sur le comportement de renouvellement, les évolutions tarifaires et la visibilité du pipeline, afin de maintenir une prévision réaliste plutôt que trop agressive.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'orientation générale des dépenses en logiciels, les tendances de consommation cloud et le rythme observé du déploiement des programmes analytiques dans les grandes entreprises. Lorsque des écarts apparaissaient, nous les avons examinés étape par étape, en revisitant les hypothèses sous-jacentes à la tarification, au mix cloud ou à l'attachement de services, et en recontactant certains répondants si l'écart était significatif.

Avant validation finale, le modèle passe par plusieurs revues d'analystes axées sur la cohérence logique entre régions, le calendrier de conversion des devises et des vérifications de bon sens sur la croissance d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement la demande ou la monétisation des fournisseurs. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché mondial des fournisseurs de Business Intelligence (BI) de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché de la BI publiées diffèrent souvent car les analystes mélangent les vues logiciel seul avec les vues logiciel plus services, et traitent également l'analytique intégrée et la tarification de la consommation cloud de manières différentes. Les différences d'année de base, de calendrier de conversion des devises et de rythme supposé d'évolution des prix par abonnement peuvent élargir l'écart.

L'écart principal provient du mélange de périmètre, Mordor Intelligence comptabilisant les services liés aux déploiements de BI et à l'usage des plateformes de BI, mais évitant de gonfler les totaux en ajoutant des produits d'intégration ou de stockage de données génériques dépourvus de façade BI. Un autre facteur est la manière dont le cloud est traité, certaines estimations anticipant une expansion agressive du SaaS sans vérifier les schémas de renouvellement, la durée des contrats et la répartition entre créateurs et consommateurs qui affecte le revenu réalisé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,16 milliards USD (2026) | |

| Groupe de recherche sectorielle A | 40,10 milliards USD (2025) | Ce chiffre est positionné comme couvrant uniquement les logiciels de BI, ce qui exclut généralement les services d'implémentation, d'intégration et de support que de nombreux acheteurs acquièrent parallèlement aux abonnements de plateforme. |

| Éditeur sectoriel B | 32,40 milliards USD (2025) | Cette estimation utilise une définition plus large de la BI mais tend à appliquer des hypothèses plus conservatrices d'expansion cloud et de tarification, et peut ne pas normaliser pleinement les différences de reconnaissance entre abonnements et licences perpétuelles selon les fournisseurs. |

Dans l'ensemble du tableau, la majeure partie de l'écart peut être attribuée à ce qui est compté comme revenu de BI et à la manière dont la valeur récurrente des abonnements est convertie en valeur de marché annuelle. En maintenant les variables d'entrée liées au mix de déploiement, au modèle de licence et aux taux d'attachement de services, le chiffre final reste traçable à des étapes reproductibles pouvant être revérifiées chaque année.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de la Business Intelligence d'ici 2031 ?

Les prévisions indiquent que le marché de la Business Intelligence atteindra 62,38 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans les solutions de Business Intelligence ?

Le déploiement cloud progresse à un TCAC de 9,54 %, dépassant les alternatives hybrides et sur site.

Quel secteur devrait adopter les plateformes de Business Intelligence le plus rapidement ?

Le commerce de détail et le commerce électronique est en tête avec un TCAC de 10,21 %, les entreprises cherchant une personnalisation en temps réel et une optimisation des stocks.

Pourquoi les entreprises se tournent-elles vers la tarification à l'usage pour les plateformes d'analyse ?

Les plans à l'usage alignent les coûts sur le volume réel de requêtes, abaissant les barrières à l'entrée et éliminant le gaspillage lié aux licences inactives.

Quelle région sera à l'origine de la majeure partie des nouvelles dépenses en Business Intelligence jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide, soutenue par les mandats d'économie numérique en Chine et en Inde.

Quelle est la concentration de la concurrence parmi les fournisseurs de Business Intelligence ?

Le secteur est modérément concentré, les cinq plus grandes entreprises contrôlant environ 45 à 50 % des revenus mondiaux.

Dernière mise à jour de la page le: