Taille et part du marché du traitement des événements complexes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.84 Milliards de dollars |

| Taille du Marché (2031) | 29.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.19% CAGR |

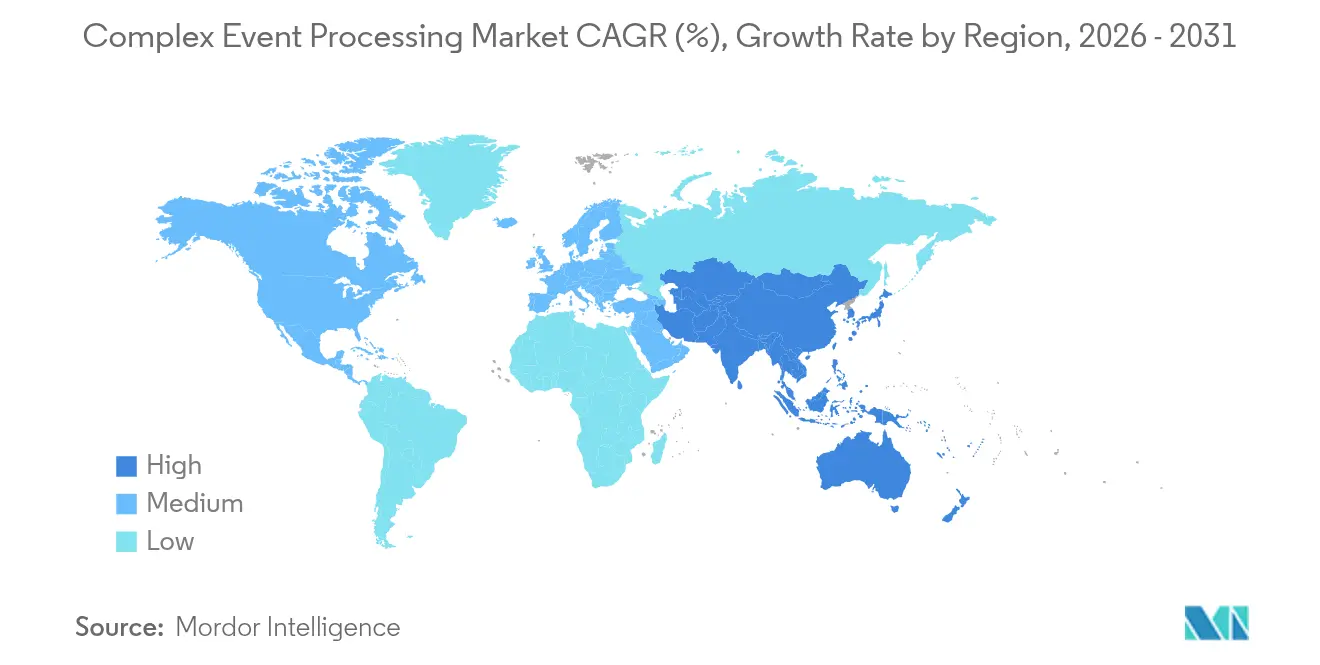

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

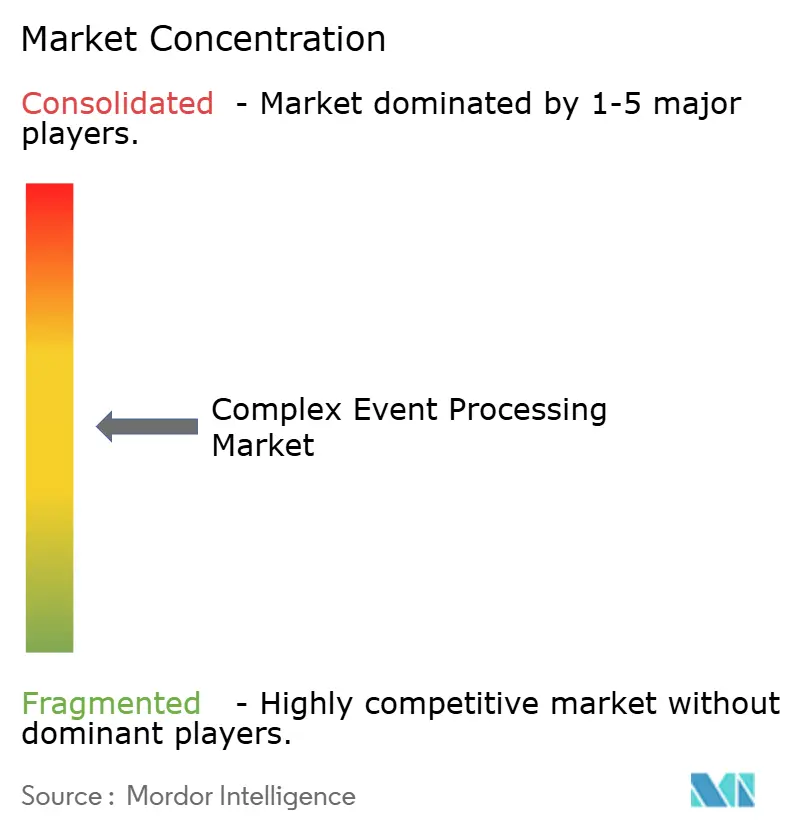

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des événements complexes par Mordor Intelligence

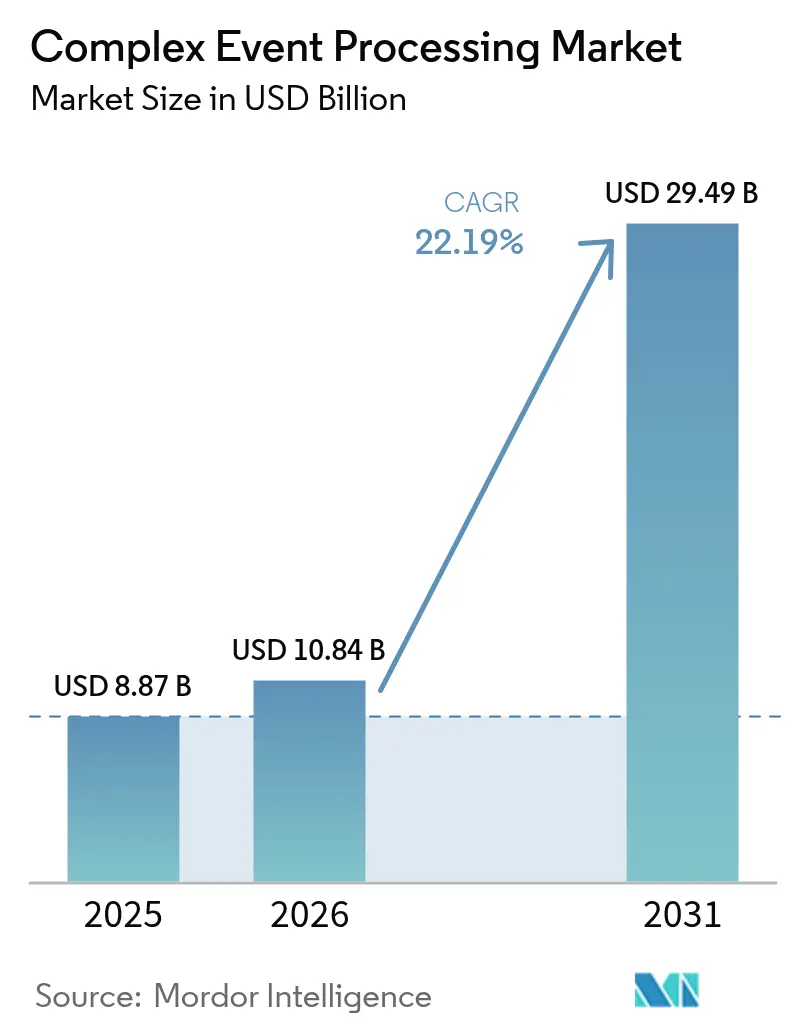

La taille du marché du traitement des événements complexes devrait passer de 8,87 milliards USD en 2025 à 10,84 milliards USD en 2026 et devrait atteindre 29,49 milliards USD d'ici 2031, à un TCAC de 22,19 % sur la période 2026-2031. Les entreprises accélèrent leurs investissements pour passer des rapports par lots à une intelligence en dessous de la milliseconde qui signale les fraudes, optimise les chaînes d'approvisionnement et exploite les opportunités d'arbitrage fugaces avant que les concurrents ne réagissent. Les fournisseurs cloud intégrant Apache Kafka, Apache Flink et des moteurs propriétaires dans des offres de plateforme en tant que service (PaaS) ont capturé une part de 56,27 % en 2024, soulignant comment les contrats d'infrastructure groupés influencent les décisions d'achat en faveur des hyperscalers. Les services ont généré 36,71 % du chiffre d'affaires 2024 et devraient connaître la croissance la plus rapide à 23,44 % jusqu'en 2030, les compétences en intégration, plutôt que les licences logicielles, restant le principal poste de dépenses. Les opérateurs de télécommunications, les banques et les fabricants acheminent désormais des millions d'événements de capteurs, de transactions et de sondes réseau par seconde dans des pipelines à faible latence, tandis que des règles strictes de résidence des données poussent les secteurs réglementés vers des configurations hybrides qui synchronisent les clusters sur site avec les analyses cloud. La pression concurrentielle reste intense, les hyperscalers pratiquant des prix inférieurs aux fournisseurs spécialisés, mais des espaces inexploités subsistent dans les déploiements énergétiques, de défense et pharmaceutiques qui ne peuvent pas basculer entièrement vers une infrastructure cloud publique.

Principaux enseignements du rapport

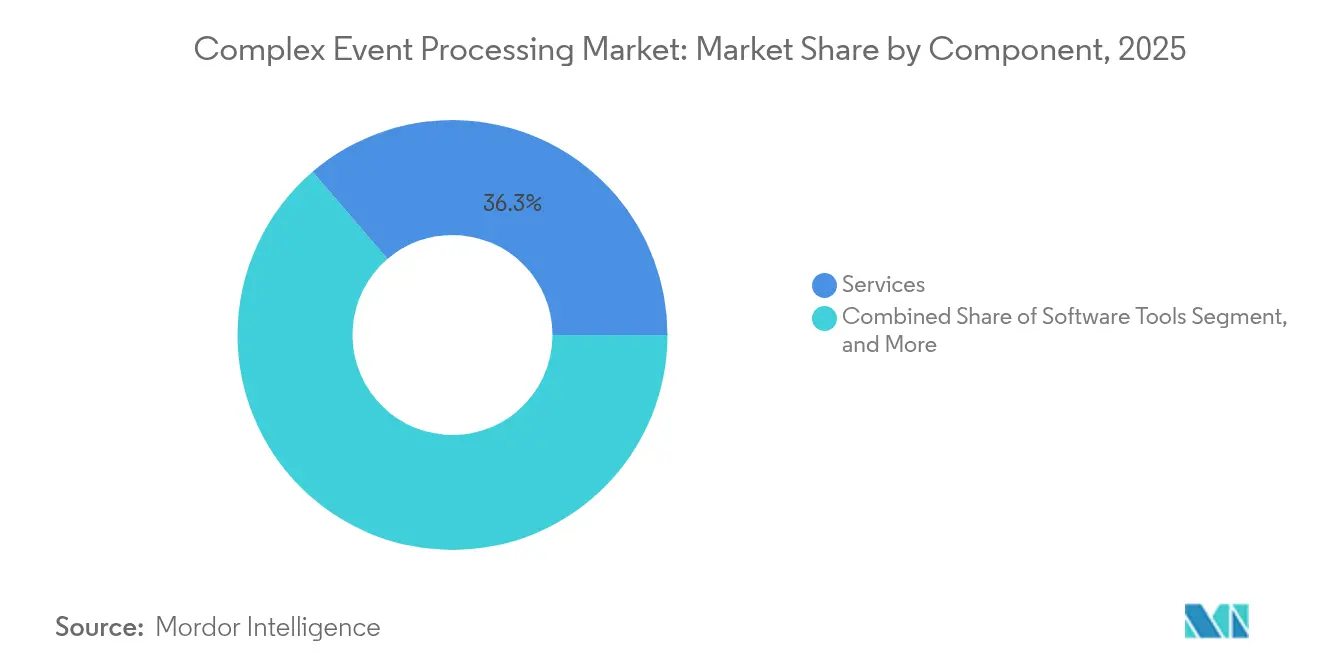

- Par composant, les services ont représenté 36,28 % de la part du marché du traitement des événements complexes en 2025 et devraient se développer à un TCAC de 23,08 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 55,62 % de la part du marché du traitement des événements complexes en 2025, tandis que les implémentations hybrides devraient enregistrer le TCAC le plus élevé de 23,10 % entre 2026 et 2031.

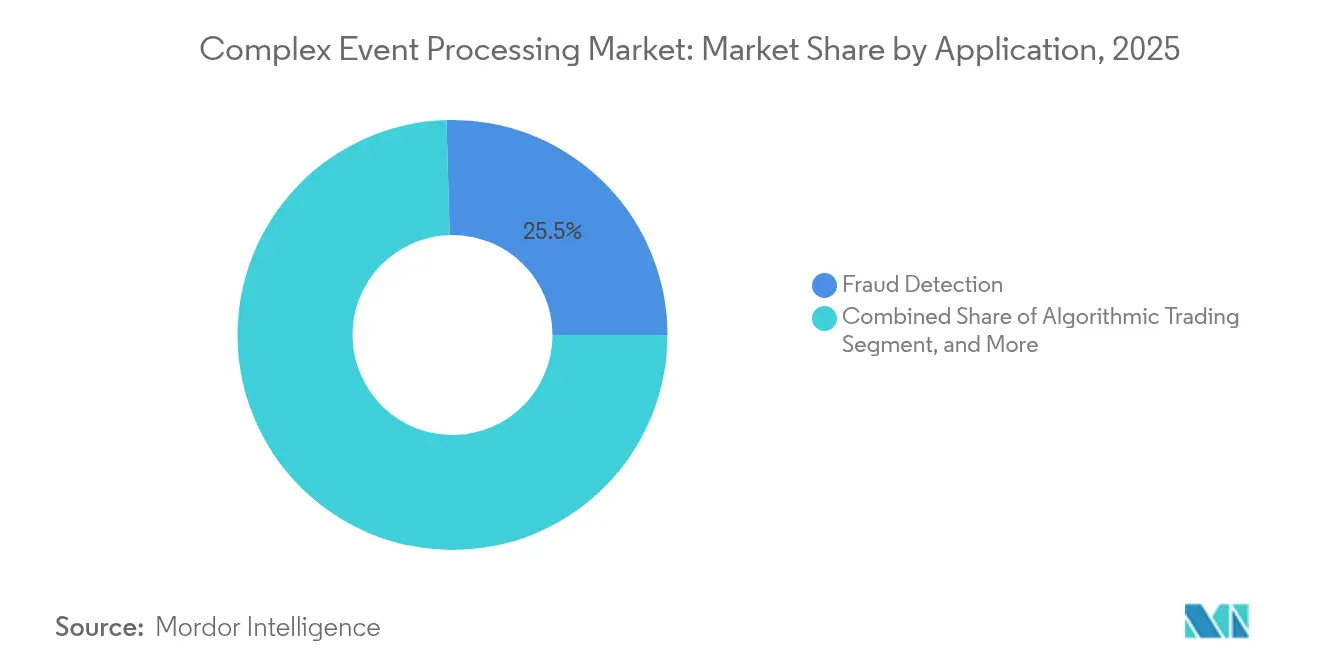

- Par application, la détection de fraude était en tête avec une part de 25,45 % de la taille du marché du traitement des événements complexes en 2025, tandis que la maintenance prédictive devrait enregistrer un TCAC de 23,52 % jusqu'en 2031.

- Par secteur vertical, les télécommunications ont capturé 27,45 % de la part du marché du traitement des événements complexes en 2025, et la santé représente le secteur à la croissance la plus rapide avec un TCAC de 22,96 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a commandé 37,62 % de la part du marché du traitement des événements complexes en 2025, tandis que l'Asie-Pacifique est en voie d'enregistrer la croissance la plus rapide avec un TCAC de 23,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des événements complexes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des architectures de microservices pilotés par les événements | +4.2% | Mondial avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Augmentation des volumes de données générées par l'IoT dans les environnements industriels | +4.8% | Cœur Asie-Pacifique avec débordement vers les pôles manufacturiers américains | Long terme (≥4 ans) |

| Intégration de l'IA et du ML pour l'analyse prédictive en temps réel | +5.1% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Montée en puissance des exigences de détection instantanée de la fraude dans le secteur BFSI | +3.9% | Centres financiers en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤2 ans) |

| Expansion de l'edge computing pour un traitement à latence ultra-faible | +3.6% | Fabrication en Asie-Pacifique, télécommunications en Amérique du Nord | Moyen terme (2-4 ans) |

| Afflux de capital-risque dans les start-ups spécialisées dans le traitement de flux de données | +1.2% | Écosystèmes de capital-risque en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des architectures de microservices pilotés par les événements

Les entreprises décomposant les monolithes en charges de travail conteneurisées constatent que les appels REST synchrones propagent la latence et les défaillances en cascade. La publication d'événements dans des journaux durables permet aux services en aval de rejouer les données manquées après une reprise, réduisant le temps moyen de reprise et renforçant la résilience. Goldman Sachs a révélé que sa plateforme de règlement pilotée par les événements a réduit le temps de compensation des transactions sur actions de 40 % par rapport aux précédentes files d'attente de messages.[1]Goldman Sachs, "Technology Briefings 2024," GOLDMANSACHS.COM Les opérateurs natifs Kubernetes tels que Strimzi automatisent le déploiement des clusters, mais l'ajustement des partitions, des facteurs de réplication et des décalages des consommateurs exige encore des compétences rares en systèmes distribués. À mesure que d'autres secteurs adoptent les microservices, la demande soutenue de pipelines élastiques et à livraison garantie une seule fois soutient la croissance du marché du traitement des événements complexes.

Augmentation des volumes de données générées par l'IoT dans les environnements industriels

Une usine automobile moderne émet près de 2 téraoctets de télémétrie en temps réel par jour, dépassant les fenêtres d'ETL nocturnes. Des processeurs de périphérie légers détectent les températures des soudeurs robotiques qui dérivent de 3 °C au-dessus des spécifications, permettant des corrections avant que les défauts ne se propagent. Siemens a signalé une réduction de 25 % des temps d'arrêt non planifiés et une évitement de coûts de 18 millions EUR (19,4 millions USD) une fois que les flux de vibrations ont alimenté des algorithmes prédictifs.[2]Siemens, "Annual Report 2024," SIEMENS.COM Les passerelles de périphérie filtrent le bruit et ne transmettent que les anomalies, préservant la bande passante et maintenant le temps de réponse en dessous de 100 millisecondes. L'empreinte croissante des capteurs ancre la dynamique à long terme du marché du traitement des événements complexes.

Intégration de l'IA et du ML pour l'analyse prédictive en temps réel

Les modèles d'apprentissage automatique intégrés directement dans les moteurs de streaming transmettent désormais des résultats scorés aux systèmes de première ligne en quelques secondes. Les détaillants qui ajustent les prix des produits dynamiquement toutes les quelques secondes augmentent les taux de conversion jusqu'à 20 % par rapport aux mises à jour par lots, selon des déploiements terrain d'une grande chaîne de distribution américaine. Les opérateurs de télécommunications détectent les signatures d'attaques par déni de service en vol et reroutent les paquets avant que le service ne se dégrade. Les intégrations d'Apache Flink avec MLflow simplifient les pipelines de fonctionnalités, mais les régulateurs exigent une IA explicable et une traçabilité auditables des événements, incitant les fournisseurs à enrichir leurs outils de gouvernance. Ces développements renforcent la demande sur l'ensemble du marché du traitement des événements complexes.

Montée en puissance des exigences de détection instantanée de la fraude dans le secteur BFSI

Les réseaux de cartes autorisant des milliards de transactions quotidiennes doivent décider en moins de 50 millisecondes d'approuver ou de contester les paiements. Les plateformes CEP basées sur les graphes corrèlent les empreintes digitales des appareils et les données de géolocalisation, capturant les fraudes que les règles classiques manquent. Mastercard a déclaré que les moteurs en temps réel ont réduit les faux positifs de 30 % tout en détectant 12 % d'événements frauduleux supplémentaires, économisant aux banques environ 1,2 milliard USD annuellement.[3]Mastercard, "Investor Presentation 2024," MASTERCARD.COM Les directives de conformité telles que PSD2 renforcent l'urgence, cimentant le BFSI comme un flux de revenus fondamental pour le marché du traitement des événements complexes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'ingénieurs qualifiés en traitement de flux de données | -2.8% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Complexité d'intégration des systèmes hérités dans les grandes entreprises | -2.4% | Segments d'entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Obstacles liés à la souveraineté des données et à la conformité à la vie privée | -1.9% | Europe (RGPD, NIS2), Chine (PIPL), déploiements transfrontaliers | Moyen terme (2-4 ans) |

| Coûts élevés de consommation cloud pour les charges de travail à haut débit | -1.6% | Mondial, particulièrement les entreprises du marché intermédiaire sensibles aux coûts | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs qualifiés en traitement de flux de données

Les universités enseignent rarement la sémantique du temps d'événement, les stratégies de filigrane ou la théorie du rééquilibrage des partitions, obligeant les entreprises à recourir à des consultants ou à de longs camps d'entraînement internes. Une enquête Confluent de 2024 a révélé que 68 % des responsables des données citaient la pénurie de talents comme principal obstacle à l'adoption. Les postes restent non pourvus pendant six mois ou plus dans de nombreuses métropoles, gonflant les budgets de projet et retardant les délais de production. Les services gérés masquent partiellement la complexité, mais les conseils d'administration restent prudents quant à l'externalisation des flux d'événements critiques pour la mission, prolongeant la contrainte.

Complexité d'intégration des systèmes hérités dans les grandes entreprises

Les programmes sur grand système, les protocoles de bus propriétaires et les progiciels ERP vieillissants exposent rarement les journaux de modifications dans des formats ouverts. IBM a documenté que 73 % des projets de transformation des entreprises du Fortune 500 ont subi des dépassements de 12 mois en raison d'obstacles d'intégration. Les connecteurs point à point deviennent fragiles, les latences de réplication augmentent progressivement et les risques de cohérence des données s'aggravent. Les dépenses supplémentaires en intergiciels ralentissent les cycles de transaction et tempèrent la croissance du marché du traitement des événements complexes, même si la demande globale augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services ancrent les revenus et la demande de compétences

Les services ont généré 36,28 % du chiffre d'affaires en 2025, soulignant que la conception d'architectures, l'ajustement de Kubernetes et la gouvernance des schémas nécessitent un soutien expert. La taille du marché du traitement des événements complexes pour les services devrait croître à un TCAC de 23,08 % jusqu'en 2031, les entreprises faisant appel à des intégrateurs de systèmes pour unifier les flux SCADA, la télémétrie IoT et les bases de données transactionnelles. Les missions typiques durent 6 à 12 mois et dépassent 500 000 USD, une base facturable qui dépasse largement les frais de licence. Les plateformes, notamment les solutions commerciales Kafka, Flink et les moteurs spécifiques aux fournisseurs, conservent une part saine ; cependant, la marchandisation augmente à mesure que les hyperscalers intègrent le streaming géré dans des offres cloud plus larges. Les outils de développement auxiliaires subissent une pression tarifaire encore plus forte, car les tableaux de bord open source et les interfaces en ligne de commande répliquent les fonctionnalités essentielles.

Malgré la compression des marges, les plateformes restent importantes. Les entreprises se standardisant sur Apache Kafka ou Pulsar traitent le backbone d'événements comme fondamental, allouant des budgets pluriannuels pour la réplication mondiale, la reprise après sinistre et les garanties de livraison garantie une seule fois. Les outils logiciels se concentrent sur la productivité des développeurs, les registres de schémas, les plugins IDE, les trackers de lignage, mais représentent rarement plus de 10 % des dépenses annuelles. La défendabilité des services se renforce donc. Les audits de conformité, les révisions de sécurité zéro confiance et le réajustement des performances sous charge de mise à l'échelle exigent tous une supervision humaine, maintenant les services comme le contributeur le plus fiable au marché du traitement des événements complexes.

Par mode de déploiement : le cloud est en tête, l'hybride progresse

Le cloud représentait 55,62 % du chiffre d'affaires en 2025, AWS Managed Streaming for Apache Kafka, Azure Event Hubs et Google Pub/Sub ayant supprimé les contraintes de provisionnement des clusters. La tarification à l'usage bénéficie aux charges de travail irrégulières qui augmentent lors des lancements de produits ou des ventes flash, et la mise à l'échelle automatique réduit les dépenses d'inactivité. Pourtant, les opérateurs de télécommunications et les marchés de capitaux avec un débit élevé constant signalent des factures cloud mensuelles dépassant 50 000 USD, incitant au rapatriement vers Kubernetes sur site. La part de marché du traitement des événements complexes pour les architectures hybrides se développera le plus rapidement à 23,10 %, car les secteurs réglementés ont besoin à la fois d'un contrôle souverain et d'une analyse élastique.

La conception hybride crée de la complexité. Les entreprises doivent synchroniser les ACL, les jetons de sécurité et les schémas entre les clusters de production et les lacs de données cloud. Les règles de cybersécurité européennes NIS2 poussent les opérateurs d'infrastructures critiques à conserver les événements bruts à l'intérieur des frontières nationales. Les fournisseurs répondent en livrant des connecteurs compatibles avec les clusters qui propagent uniquement des agrégats épurés au-delà des frontières juridictionnelles. Sur l'horizon de prévision, le marché du traitement des événements complexes verra les fournisseurs cloud redoubler d'efforts sur les connecteurs gérés qui facilitent l'orchestration hybride, tandis que les fabricants de matériel OEM intègreront des nœuds Kafka légers dans des passerelles industrielles pour garantir une latence inférieure à 10 millisecondes en périphérie.

Par application : la détection de fraude domine, la maintenance prédictive s'accélère

La détection de fraude a représenté 25,45 % du chiffre d'affaires 2025, les émetteurs, les acquéreurs et les passerelles de commerce électronique ayant évalué les transactions en temps réel. La taille du marché du traitement des événements complexes pour la détection de fraude continue de se développer régulièrement, mais fait face à une saturation dans les régions bancaires matures. La maintenance prédictive, avec un TCAC prévu de 23,52 %, représente l'opportunité de rupture. Les fabricants diffusant des données de vibration, acoustiques et thermiques dans des détecteurs d'anomalies évitent des temps d'arrêt catastrophiques et prolongent la durée de vie des actifs. Les processeurs résidants en périphérie signalent les défauts de roulement des heures à l'avance, en planifiant la maintenance sans arrêter les lignes de production.

La surveillance des réseaux reste indispensable pour les opérateurs de télécommunications qui corrèlent la bande passante, la gigue et les événements de perte de paquets. Le trading algorithmique se distingue par des exigences de latence mesurées en microsecondes, ce qui incite les accélérateurs FPGA à être co-localisés dans les centres de données des bourses. Les ventes et le marketing utilisent les événements de flux de clics pour déclencher des ajustements de prix en temps réel et des offres personnalisées, réalisant des hausses de conversion documentées à deux chiffres. Chaque cas d'usage exige des schémas, des fenêtres et une logique de jointure adaptés, de sorte que les feuilles de route des fournisseurs ajoutent des modèles verticaux pour réduire les frais de développement. D'ici 2030, la maintenance prédictive devrait presque correspondre à la détection de fraude en termes de contribution totale aux revenus, soutenant un autre levier de croissance pour le marché du traitement des événements complexes.

Par secteur vertical : les télécommunications en tête, la santé en plein essor

Les opérateurs de télécommunications ont contribué à 27,45 % des dépenses 2025, corrélant les enregistrements de détails d'appels avec les sondes réseau pour acheminer efficacement le trafic et prévenir les violations de SLA. Pourtant, le désabonnement des abonnés et la concurrence des services over-the-top compriment les marges des opérateurs, motivant des stratégies de monétisation analytique plus approfondies liées aux données des abonnés en temps réel. La santé, en expansion à un TCAC de 22,96 %, prend de l'élan grâce au mandat de l'Espace européen des données de santé exigeant que les hôpitaux diffusent les mises à jour des dossiers de santé électroniques au-delà des frontières. La télémétrie continue des appareils portables et des moniteurs de chevet alimente les systèmes d'aide à la décision clinique qui détectent le sepsis des heures plus tôt, sauvant des vies et réduisant les coûts.

Les services bancaires, financiers et d'assurance maintiennent une demande soutenue pour les pipelines d'interdiction de fraude et de surveillance des transactions. Le commerce de détail et le commerce électronique s'appuient sur la synchronisation des stocks et les boucles de recommandation en temps réel. La fabrication exploite la maintenance prédictive pour compenser les pénuries de main-d'œuvre qualifiée et réduire les taux de rebuts. Les gouvernements et la défense insistent sur des déploiements à vide d'air pour protéger les données classifiées, créant un créneau durable pour les fournisseurs sur site. L'énergie et les services publics corrèlent les flux des compteurs intelligents avec les conditions du réseau pour équilibrer l'offre et éviter les pannes. Dans l'ensemble, la diversification verticale amortit les fluctuations cycliques, rendant le marché du traitement des événements complexes résilient face aux scénarios macroéconomiques.

Analyse géographique

L'Amérique du Nord a contrôlé 37,62 % du chiffre d'affaires en 2025 grâce aux sociétés de trading de Wall Street et aux géants technologiques de la Silicon Valley qui ont été les pionniers du trading algorithmique, de la détection de fraude et de la personnalisation des flux de clics. Les investisseurs en capital-risque ont injecté des milliards dans Confluent, Imply et Materialize, constituant un important vivier de talents en ingénierie. Le California Consumer Privacy Act pousse les pipelines d'anonymisation en temps réel, élargissant la demande adressable. Pourtant, la pénurie d'ingénieurs en systèmes distribués reste aiguë, gonflant les salaires et retardant les dates de démarrage des projets. Les adoptants du marché intermédiaire choisissent souvent des services gérés pour contourner le déficit de talents, alimentant la croissance des prestataires de services sur le marché du traitement des événements complexes.

L'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 23,48 % jusqu'en 2031. Les programmes de villes intelligentes chinoises instrumentalisent les feux de circulation, les compteurs d'utilité et les caméras de surveillance, diffusant des pétaoctets d'événements vers des centres de commandement. L'interface de paiements unifiés de l'Inde a traité 11,4 milliards de transactions en octobre 2024, nécessitant une compensation et une détection de fraude en moins d'une seconde. Les usines japonaises automatisent la maintenance prédictive pour compenser le vieillissement de la main-d'œuvre, et les opérateurs sud-coréens utilisent le découpage de réseau 5G qui dépend de l'allocation des ressources en temps réel. Les lois souveraines sur les données telles que la PIPL chinoise imposent des clusters nationaux, augmentant les coûts d'infrastructure dupliqués mais stimulant simultanément les revenus des fournisseurs locaux, agrandissant davantage le marché du traitement des événements complexes.

L'Europe bénéficie des déploiements de télématique automobile et d'IoT industriel en Allemagne, en France et en Suède. Le RGPD, NIS2 et la future loi sur l'IA imposent des obligations strictes en matière de traçabilité et de consentement qui favorisent les plateformes capables de suivre chaque transformation d'événement. Les mégaprojets de villes intelligentes au Moyen-Orient à Dubaï et en Arabie saoudite s'appuient sur des analyses de streaming pour acheminer le trafic et optimiser les réseaux énergétiques. L'Afrique reste naissante mais montre des promesses grâce aux écosystèmes de mobile-money qui transfèrent des micro-paiements en quasi-temps réel. L'Amérique du Sud concentre son activité au Brésil, où les banques déploient des moteurs CEP pour lutter contre la fraude aux paiements Pix. Dans l'ensemble, les disparités régionales en matière de réglementation, de connectivité et de maturité industrielle assurent un paysage de demande diversifié qui enrichit le marché du traitement des événements complexes.

Paysage réglementaire

Les déploiements de traitement d'événements complexes (CEP) dans les secteurs réglementés sont de plus en plus façonnés par des obligations de cybersécurité, de souveraineté des données et d'auditabilité qui s'appliquent directement aux pipelines de flux de données. Aux États-Unis, l'approbation par la Federal Energy Regulatory Commission des mises à jour liées à la norme de fiabilité NERC CIP-003-11 en 2026 relève les attentes en matière de contrôle d'accès et d'hygiène cyber pour les environnements d'infrastructures critiques qui reposent sur l'accès à distance et les opérations connectées au cloud. La Chine a également renforcé les exigences relatives au traitement des données gouvernementales via la norme GB/T 45396-2025 (en vigueur depuis octobre 2025), consolidant les contrôles de localisation et de sécurité qui favorisent le traitement en interne dans le pays et une gouvernance plus stricte à l'entrée des événements.

En Europe, le règlement (UE) 2024/1689 (loi européenne sur l'IA) accroît la pression de conformité sur la journalisation des événements et la tenue des registres pour les systèmes d'IA à haut risque, ce qui se traduit par des exigences de conception pour des journaux inviolables, en ajout uniquement, ainsi qu'une traçabilité (lignage) à travers les flux de données et les décisions de modèles. Parallèlement, la Securities and Exchange Commission américaine a publié en 2026 un document de réflexion (Concept Release, n° 34-105251) pour examiner le Consolidated Audit Trail et les sources de données associées, maintenant l'attention des acteurs du marché sur l'intégrité des données de surveillance, la cybersécurité et les coûts, autant d'éléments qui influencent la manière dont les plateformes CEP mettent en œuvre la journalisation, la conservation et les contrôles au sein de pipelines d'événements à fort volume.

Analyse de la chaîne de valeur

La chaîne de valeur du CEP commence avec les producteurs d'événements qui génèrent des télémétries et des transactions à haute vélocité, notamment les capteurs IoT, les contrôleurs industriels, les rails de paiement et les éléments de réseaux télécoms (par exemple, les unités de bande de base et les têtes radio distantes). Les événements transitent par des couches de collecte, de transport et de normalisation (agents, passerelles, hubs API/événements et journaux distribués de type Kafka), puis vers des moteurs de traitement de flux et de CEP (tels qu'Apache Flink, Esper et Siddhi) pour le fenêtrage, la corrélation et la détection de motifs. Les cas d'usage packagés et les applications sectorielles (décision anti-fraude, surveillance réseau, maintenance prédictive et observabilité) se situent au-dessus de la couche de traitement, tandis que les outils de gouvernance, de sécurité et de gestion des données (registres de schémas, lignage, contrôles d'accès et application des politiques) enveloppent l'ensemble de la pile pour les déploiements réglementés.

Les intégrateurs de systèmes, les fournisseurs de services gérés et les éditeurs de plateformes sectorielles assument une grande partie du travail de mise en œuvre, car la plupart des entreprises ont besoin de connecteurs vers des systèmes hérités et de manuels opérationnels pour une fiabilité 24h/24 et 7j/7. L'orchestration orientée télécoms met en évidence les points où la valeur s'accumule via l'intégration transversale des domaines plutôt que via le seul moteur CEP, les cadres qui convergent les flux OSS/BSS visant une activation plus rapide et une isolation des pannes. Du côté infrastructure, l'écosystème d'approvisionnement inclut des fournisseurs cloud qui regroupent le streaming géré avec des contrats de plateforme plus larges, ainsi que des fournisseurs de matériel et d'edge qui rapprochent l'ingestion et l'inférence de l'origine des événements. Cela réduit la bande passante et la latence, mais accroît le poids des opérations de cycle de vie, des correctifs de sécurité et des rapports de conformité à travers des environnements hybrides.

Paysage concurrentiel

Les cinq premiers fournisseurs, Confluent, AWS, IBM, Oracle et Google, ont détenu la majeure partie du chiffre d'affaires en 2024, indiquant une concentration modérée. Les hyperscalers intègrent le streaming géré dans des offres d'infrastructure plus larges, réduisant les prix unitaires et pressurisant les fournisseurs spécialisés. Confluent se différencie par des connecteurs indépendants du cloud et une gouvernance avancée, mais doit contrer la tarification agressive d'AWS pour des services Kafka comparables. Hazelcast et Striim se concentrent sur le traitement en mémoire à faible latence et les pipelines de capture des données de modification pour les bases de données héritées, comblant des niches que les hyperscalers négligent souvent. Les projets open source Apache Flink, Pulsar et Redpanda attirent les entreprises méfiantes à l'égard de la dépendance fournisseur, mais ils nécessitent des talents opérationnels, créant un marché parallèle pour les prestataires de services gérés.

La stratégie concurrentielle s'oriente de plus en plus vers des solutions verticales. Les fournisseurs livrent des packs d'interopérabilité pour la santé, des plans directeurs de risque financier ou des adaptateurs de protocoles industriels pour raccourcir le délai de valorisation. Redpanda a réécrit le protocole filaire de Kafka en C++ pour réduire les pauses de collecte des déchets et revendique des gains d'efficacité de 10x, tandis que Materialize présente une syntaxe compatible PostgreSQL pour réduire la friction pour les développeurs. La sémantique de livraison garantie une seule fois, la latence de bout en bout en dessous de la seconde et l'intégration étroite des MLOps émergent comme des différenciateurs essentiels. Confluent a déposé des brevets autour du filigranage adaptatif pour équilibrer la latence et l'exactitude sous la gigue réseau, signalant des courses de propriété intellectuelle en cours. Malgré la pression sur les prix, le marché du traitement des événements complexes conserve de la place pour les spécialistes qui innovent autour de la performance, de la gouvernance ou de l'expertise dans un domaine.

Sur la période de prévision, une consolidation est probable. Les hyperscalers pourraient acquérir des sociétés boutique possédant des connecteurs à haute valeur ajoutée ou un savoir-faire dans un domaine pour les intégrer dans des suites cloud plus larges. Parallèlement, les fournisseurs de cloud souverain et les géants de l'automatisation industrielle explorent des partenariats OEM pour regrouper les moteurs de streaming directement dans les passerelles et les contrôleurs de périphérie. Ces mouvements visent à verrouiller les segments verticaux où les centres de données des hyperscalers ne peuvent pas pénétrer en raison de barrières de souveraineté ou de latence. Le paysage résultant mêlera quelques plateformes mondiales avec plusieurs fournisseurs spécialisés, maintenant un dynamisme concurrentiel à travers le marché du traitement des événements complexes.

Leaders du secteur du traitement des événements complexes

Confluent, Inc.

TIBCO Software Inc.

Software AG

Informatica Inc.

Hazelcast, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements hybrides et souverains demeurent un espace blanc clé où les acheteurs ont besoin d'une gouvernance cohérente des événements à travers les clusters sur site et les analyses cloud, portée par les mandats de résidence des données et d'audit. Les exigences de la loi européenne sur l'IA concernant la journalisation et la tenue des registres pour les systèmes d'IA à haut risque créent un attrait tangible pour les plateformes CEP capables de fournir des journaux d'événements inviolables, une traçabilité de bout en bout et l'application des politiques à travers les flux de streaming et d'inférence de modèles. Cela s'aligne avec l'accent mis dans le rapport sur les services de streaming cloud groupés et la demande continue de mise en œuvre orientée services pour opérationnaliser les schémas, les contrôles et la synchronisation entre environnements.

Une deuxième opportunité réside dans la convergence du CEP avec l'IA agentique et l'automatisation des décisions en temps réel, où les entreprises doivent corréler les appels d'outils, les actions et les signaux contextuels en direct plutôt qu'a posteriori. En 2026, Databricks a introduit le mode temps réel (Real-Time Mode) pour Apache Spark (Spark 4.1) afin de proposer un streaming à latence millimétrique sans moteur séparé, signalant une concurrence continue autour de l'exécution unifiée pour l'analyse de flux. L'activité produit pointe également vers une demande de pipelines de contexte IA en temps réel : RisingWave a annoncé la version 3.0 en juillet 2026 avec des ajouts tels que le support d'Apache Iceberg V3 et une intégration native de pgvector, et AWS a publié en avril 2026 une architecture de référence pour un tissu de médiation télécom intelligent construit autour de Bedrock AgentCore et de cadres d'agents associés. Ces mises à jour soutiennent une orientation commerciale à court terme vers des capacités CEP combinant traitement à faible latence, gouvernance, connecteurs et automatisation opérationnelle pour les charges de travail télécoms, industrielles et d'IA d'entreprise.

Développements récents du secteur

- Juin 2026 : Vantiq a signé un protocole d'accord stratégique avec Daol TS pour étendre l'orchestration d'IA événementielle en temps réel et une activité d'appliance IA à travers la Corée du Sud, ciblant les cas d'usage de la fabrication, de la logistique, du secteur public et de l'énergie. Le partenariat se concentre sur la conception de solutions intégrées et la livraison locale, renforçant l'exécution commerciale là où les déploiements dépendent de partenaires écosystémiques et d'intégration verticale.

- Mai 2026 : Confluent a annoncé l'extension des capacités de Confluent Intelligence et de Confluent Cloud visant à faciliter la construction et la sécurisation de l'IA en temps réel. Cette mise à jour renforce la différenciation du fournisseur autour des données de streaming gouvernées en tant que contexte pour l'IA, resserrant le lien entre les pipelines de streaming de type CEP, les contrôles de sécurité et la consommation d'IA en entreprise.

- Octobre 2025 : Confluent a lancé Confluent Intelligence pour combler l'écart de contexte IA en connectant des flux de données métier gouvernés et en temps réel à des applications d'IA. Ce lancement accentue l'accent concurrentiel sur le regroupement de capacités proches du CEP (traitement de flux, gouvernance et connecteurs) en expériences de plateforme prêtes pour l'IA plutôt qu'en moteurs d'événements autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du traitement d'événements complexes (CEP) couvre les plateformes, outils logiciels et services qui détectent des motifs à travers des flux d'événements à fort volume en quasi temps réel, puis déclenchent des analyses ou des actions pour des cas d'usage en entreprise.

Exclusions du périmètre : nous excluons le stockage de données à usage général, les outils basiques de BI et de reporting, ainsi que les infrastructures de streaming non CEP qui n'offrent pas la détection de motifs d'événements et le traitement basé sur des règles comme fonction principale.

Aperçu de la segmentation

- Par composant

- Plateformes

- Outils logiciels

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par application

- Détection de fraude

- Surveillance des réseaux

- Trading algorithmique

- Maintenance prédictive

- Ventes et marketing

- Autres applications

- Par secteur vertical

- Services bancaires, financiers et d'assurance

- Télécommunications

- Commerce de détail et commerce électronique

- Fabrication

- Santé

- Gouvernement et défense

- Énergie et services publics

- Autres secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et maintenir des définitions cohérentes entre les régions et les types d'acheteurs, avant de verrouiller les chiffres définitifs. Nous avons examiné des documents publics tels que les dépôts de la SEC américaine (y compris les formulaires 10-K), les présentations aux investisseurs, la documentation produit et une couverture de presse fiable afin de cartographier les méthodes de tarification typiques et la manière dont les acheteurs acquièrent le CEP, y compris les licences, les abonnements et les services.

Nous avons également utilisé des sources sans paywall telles que les indicateurs de l'économie numérique de l'OCDE et de la Banque mondiale, les statistiques de connectivité de l'UIT, les publications du NIST sur les systèmes événementiels et les pratiques de sécurité, ainsi que les séries d'adoption des TIC d'Eurostat pour ancrer la direction de la demande régionale et le niveau de préparation à l'adoption. Pour des vérifications croisées supplémentaires, nous avons référencé des abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour évaluer l'intensité de R&D et vérifier la vraisemblance de l'exposition des fournisseurs au CEP. Les sources documentaires mentionnées ci-dessus ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de fournisseurs de logiciels CEP, d'intégrateurs de systèmes, de partenaires cloud et d'utilisateurs en entreprise dans des secteurs majeurs tels que la BFSI, les télécoms, le commerce de détail, l'industrie manufacturière et la santé. Ces échanges ont clarifié la manière dont le CEP s'inscrit dans des programmes d'analyse en temps réel plus larges, ce qui stimule les taux d'attachement pour les services d'intégration et de support, et comment les choix de déploiement (cloud, sur site, hybride) se traduisent par des valeurs contractuelles différentes selon les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où les modèles de dépenses IT des entreprises régionales et les signaux d'adoption de l'analyse en temps réel ont été utilisés pour reconstituer le vivier de demande CEP, qui a ensuite été réparti entre plateformes, outils logiciels et services. Nous avons corroboré les totaux avec des approximations ascendantes sélectives telles que l'exposition échantillonnée des revenus des fournisseurs au CEP, des vérifications de canaux avec les intégrateurs, et une vue ASP x volume pour les cas d'usage courants, puis ajusté lorsque des écarts persistaient.

Les principaux intrants ayant façonné le modèle comprennent le mix de déploiement cloud versus sur site, les taux d'attachement de services pour l'intégration et le support continu, les tailles de contrat typiques selon la taille de l'entreprise, l'adoption par les secteurs à fort volume d'événements (tels que la BFSI et les télécoms), ainsi que la pondération des cas d'usage entre la détection de fraude, la surveillance réseau, le trading algorithmique, la maintenance prédictive et les flux de travail de vente et de marketing. Lorsque des valeurs directes n'étaient pas disponibles pour les géographies plus petites, nous avons utilisé des indicateurs de substitution tels que l'adoption des TIC, la croissance des dépenses en logiciels d'entreprise et le mix local des secteurs réglementés, puis revérifié ces hypothèses à l'aide d'intrants primaires.

Pour les prévisions, nous avons utilisé une analyse de scénarios éclairée par le consensus d'experts sur la rapidité avec laquelle les cas d'usage CEP s'étendent avec l'adoption des architectures événementielles et la migration vers le cloud. Les hypothèses ont été actualisées pour la progression des prix, la pénétration des services et les différences de croissance régionale afin que la prévision reste reproductible et facile à retracer jusqu'aux variables utilisées.

Validation des données et cycle de mise à jour

La validation a été réalisée par le biais de vérifications en plusieurs étapes qui comparent les résultats du modèle à des signaux indépendants, notamment les tendances des commentaires des fournisseurs, la direction de l'adoption cloud régionale et la dépense implicite par déploiement CEP. Les valeurs aberrantes ont été signalées, les facteurs expliquant les écarts ont été examinés par un autre analyste, et des appels de suivi ont été déclenchés lorsqu'une seule hypothèse poussait le résultat en dehors d'une plage raisonnable.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements majeurs de tarification, des modifications du groupage des produits, ou un choc de demande évident dans un secteur clé. Avant la livraison, un dernier passage analyste est effectué pour garantir que les dernières divulgations publiques et les retours primaires sont reflétés dans l'estimation de l'année en cours et la trajectoire prévisionnelle.

Comparaison de l'estimation du marché mondial du traitement d'événements complexes (CEP) de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés du marché CEP peuvent sembler très éloignés les uns des autres car le même terme est utilisé différemment selon les études, et parce que les fournisseurs peuvent regrouper le CEP avec des analyses de streaming plus larges ou des travaux d'intégration. Des différences apparaissent également lorsqu'une estimation suppose une enveloppe de services plus large, tandis qu'une autre limite les services à une livraison spécifique au CEP.

Certaines estimations externes élargissent le périmètre pour inclure le streaming d'événements adjacent et des piles d'analyse en temps réel plus larges, puis appliquent des taux de croissance agressifs sur le long terme pour les années ultérieures. Pour Mordor Intelligence, le périmètre est limité aux plateformes CEP, outils logiciels et services connexes achetés spécifiquement pour la détection de motifs d'événements et le traitement basé sur des règles, ce qui permet d'éviter d'inclure les dépenses d'infrastructure de streaming générales.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,84 milliards USD (2026) | |

| Éditeur de données sectorielles A | 13,99 milliards USD (2026) | Ce chiffre est cohérent avec un ensemble d'inclusion plus large qui peut intégrer des analyses de streaming plus larges et des dépenses de mise en œuvre environnantes, ce qui augmente le total de 2026 par rapport à un décompte limité au CEP. |

| Éditeur de recherche sectorielle B | 7,23 milliards USD (2025) | La valeur plus faible s'aligne avec un comptage plus restreint qui peut se concentrer principalement sur les revenus des logiciels CEP et une couche de services plus mince, et elle est également ancrée à une année de référence différente. |

Le tableau suggère que les principaux facteurs de variation sont l'élargissement du périmètre vers les dépenses de streaming et d'analyse adjacentes, ainsi que les différences dans le traitement des revenus de services et la définition de l'année de référence. En maintenant le modèle lié aux déclencheurs d'achat CEP, au mix de déploiement et aux vérifications de la demande par cas d'usage pouvant être validées par des entretiens, le résultat reste transparent et reproductible pour la planification.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de traitement des événements complexes devrait-elle croître ?

Le marché du traitement des événements complexes affiche un TCAC de 22,19 % entre 2026 et 2031, faisant passer la valeur de 10,84 milliards USD à 29,49 milliards USD.

Quel mode de déploiement se développe le plus rapidement ?

Les architectures hybrides qui combinent des clusters sur site avec des analyses cloud enregistrent le TCAC le plus élevé de 23,10 % jusqu'en 2031, car les utilisateurs réglementés recherchent la souveraineté et l'élasticité.

Pourquoi les services constituent-ils la plus grande catégorie de dépenses ?

Les entreprises manquent d'expertise interne pour relier les systèmes hérités, les flux SCADA et les processeurs de flux modernes, de sorte que les services ont collecté 36,28 % du chiffre d'affaires 2025 et croîtront à 23,08 % annuellement.

Pourquoi la santé est-elle un secteur vertical à forte croissance ?

La surveillance des patients en temps réel et les nouvelles règles de l'Espace européen des données de santé poussent les hôpitaux à diffuser des événements de dossiers de santé électroniques, entraînant un TCAC de 22,96 % pour les déploiements dans le secteur de la santé.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique progresse à un TCAC de 23,48 % jusqu'en 2031, alimentée par les projets de villes intelligentes chinoises et l'infrastructure de paiements numériques à haut volume de l'Inde.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 45 % de part, indiquant une concentration modérée et laissant de la place aux spécialistes axés sur le traitement en périphérie à faible latence ou les connecteurs spécifiques à un domaine.

Dernière mise à jour de la page le: