Taille et parts du marché de l'analyse web

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.19 Milliards de dollars |

| Taille du Marché (2031) | 18.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse web par Mordor Intelligence

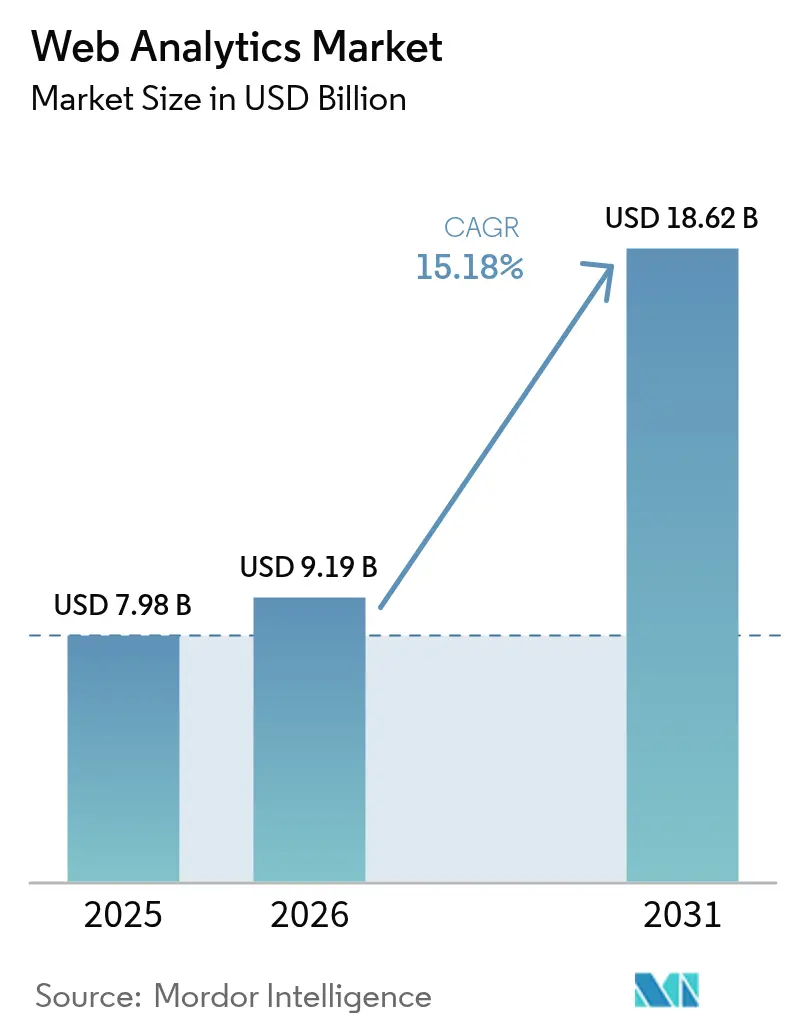

La taille du marché de l'analyse web devrait croître de 7,98 milliards USD en 2025 à 9,19 milliards USD en 2026 et devrait atteindre 18,62 milliards USD d'ici 2031 à un CAGR de 15,18 % sur la période 2026-2031. La demande augmente à mesure que les organisations migrent leurs points de contact d'engagement client, de commerce et de service en ligne, forçant les stratégies de mesure à évoluer du suivi des pages vues vers l'intelligence de parcours en temps réel. Le comportement des consommateurs axé sur le mobile en priorité, le balisage côté serveur et l'activation des données propriétaires élèvent l'analyse web d'un tableau de bord marketing à un système d'exploitation critique pour le chiffre d'affaires. L'évolutivité du cloud, l'IA intégrée et la collecte de données respectueuse de la vie privée constituent désormais des critères d'achat, déplaçant l'avantage concurrentiel vers les fournisseurs qui combinent une infrastructure sécurisée avec des insights prédictifs. Les investisseurs considèrent le marché de l'analyse web comme un pilier stratégique de la transformation numérique, une position renforcée par la pression réglementaire en faveur d'architectures de données conformes.

Points clés du rapport

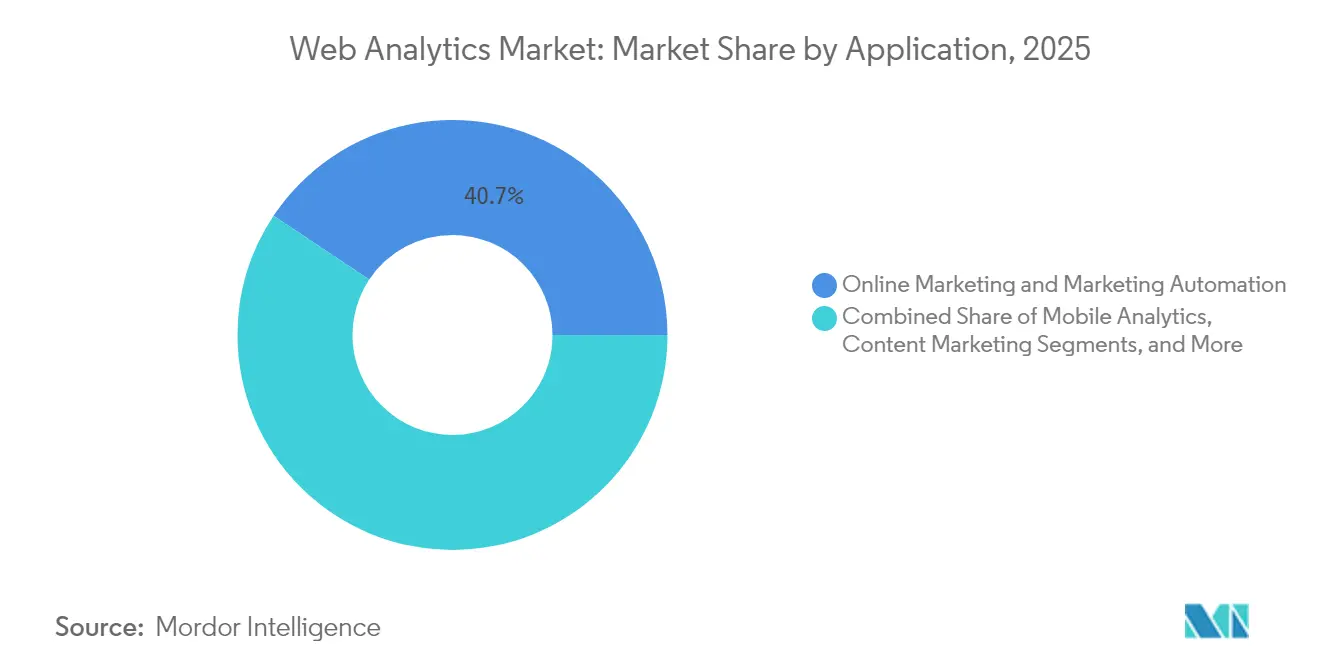

- Par application, le marketing en ligne et l'automatisation du marketing ont représenté 40,65 % du chiffre d'affaires en 2025, tandis que la cartographie du parcours client devrait croître à un CAGR de 15,95 % jusqu'en 2031.

- Par offre, les solutions ont détenu 63,85 % de la taille du marché de l'analyse web en 2025 ; les services devraient s'étendre à un CAGR de 16,05 % entre 2026 et 2031.

- Par modèle de déploiement, les plateformes basées sur le cloud ont contrôlé 77,65 % des parts du marché de l'analyse web en 2025 et affichent le CAGR projeté le plus élevé de 16,10 % jusqu'en 2031.

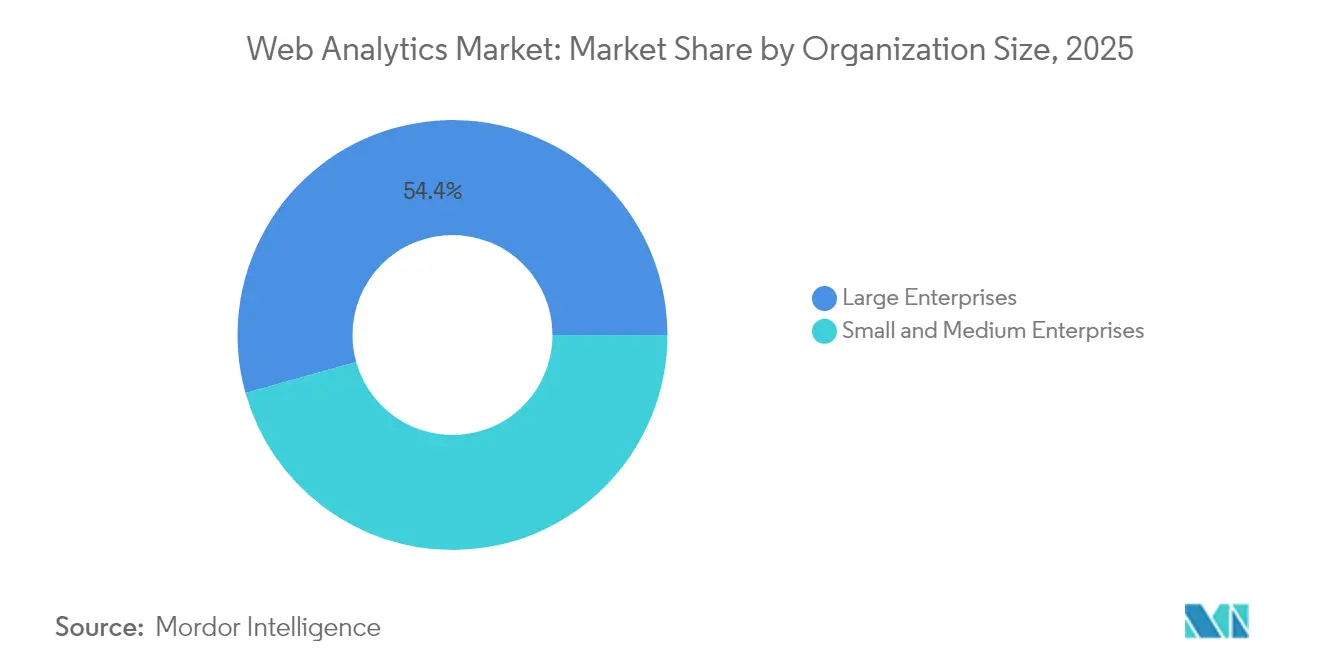

- Par taille d'organisation, les grandes entreprises ont commandé 54,35 % des parts en 2025, tandis que les petites et moyennes entreprises progressent à un CAGR de 15,50 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail et le commerce électronique ont capturé 28,10 % des parts en 2025 ; le secteur de la santé et des sciences de la vie devrait enregistrer un CAGR de 16,00 % jusqu'en 2031.

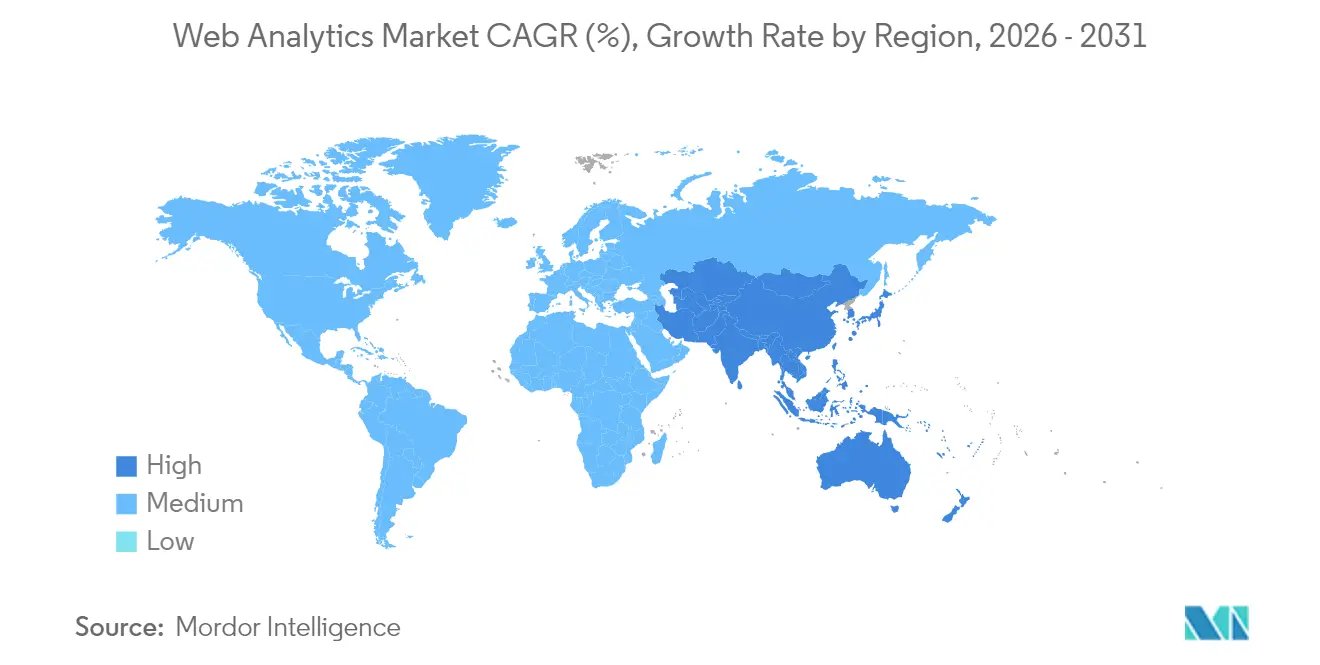

- Par géographie, l'Amérique du Nord a mené avec 37,75 % des parts en 2025, tandis que l'Asie-Pacifique se positionne pour le CAGR le plus élevé de 15,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analyse web

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Explosion des volumes de transactions du commerce électronique | +3.2% | Mondial – Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'analyse mobile et basée sur les applications | +2.8% | Mondial – marchés d'Asie-Pacifique axés sur le mobile en priorité | Court terme (≤ 2 ans) |

| Virage vers l'automatisation du marketing pilotée par les données | +2.5% | Amérique du Nord et Europe ; Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Investissement croissant dans l'optimisation de l'expérience client | +2.1% | Mondial – accent sur les entreprises dans les régions développées | Long terme (≥ 4 ans) |

| Émergence du balisage côté serveur pour préserver les données propriétaires | +1.9% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de techniques de confidentialité différentielle respectueuses de la vie privée | +1.4% | Europe et Amérique du Nord ; répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des volumes de transactions du commerce électronique

Les volumes du commerce de détail en ligne ont explosé, faisant évoluer les exigences en matière d'analyse bien au-delà des pages vues vers la capture au niveau des événements de chaque interaction produit et de chaque micro-étape de passage en caisse.[1]CookieScript, "Votre consentement aux cookies est-il toujours valide en 2025 ?", cookie-script.com Les détaillants déploient désormais des pipelines de données cloud élastiques qui ingèrent des millions d'événements par minute et renvoient des réponses de personnalisation en moins d'une seconde. Des données granulaires alimentent des modèles d'attribution sophistiqués qui relient les points de contact marketing à la valeur à vie, une capacité dont les marchands du marché intermédiaire étaient auparavant dépourvus. Par conséquent, les plateformes de logiciel en tant que service qui s'adaptent automatiquement lors des pics des fêtes commandent une part croissante des nouveaux déploiements. Les tableaux de bord de chiffre d'affaires en temps réel utilisant les données du marché de l'analyse web sont devenus des KPI au niveau du conseil d'administration pour les équipes de marchandisage et de chaîne d'approvisionnement.

Adoption rapide de l'analyse mobile et basée sur les applications

L'analyse mobile est passée des journaux de plantage à l'orchestration unifiée des parcours, reliant les événements in-app aux sessions web. Les marques déclenchent des offres de navigateur personnalisées au moment où les utilisateurs d'application abandonnent leurs paniers, effaçant les silos de canaux. La résolution d'identité entre les identifiants d'appareils et les cookies repose sur des données propriétaires consenties, suscitant des investissements dans les plateformes de données client qui rapprochent les profils tout en respectant les règles de confidentialité des plateformes. Les économies d'Asie-Pacifique axées sur le mobile en priorité affichent les taux d'amélioration de conversion les plus élevés, validant les modèles de budgétisation omnicanale qui se déploient désormais en Amérique du Nord et en Europe. Les entreprises privilégient la flexibilité des SDK qui leur permet d'intégrer des invites de confidentialité adaptées à la réglementation régionale sans réécriture de code.

Virage vers l'automatisation du marketing pilotée par les données

L'automatisation du marketing évolue vers un moteur d'IA en boucle fermée où les signaux d'analyse web alimentent les enchères prédictives, le contenu dynamique et la notation des prospects en temps réel.[2]Splunk, "Prévisions 2025 : Faire avancer la résilience numérique", splunk.com La réallocation du budget s'effectue automatiquement lorsque les campagnes sous-performent, réduisant les dépenses publicitaires inutiles. Les API ouvertes et les connecteurs de streaming sont des facteurs de différenciation des fournisseurs, car la latence d'intégration affecte désormais directement le chiffre d'affaires. Les acheteurs en entreprise insistent également sur des contrôles d'accès basés sur les rôles qui permettent aux équipes de gouvernance des données d'appliquer les limites de consentement même lorsque les algorithmes optimisent des milliers de micro-campagnes par heure. Cette convergence brouille la frontière entre analyse et activation, accélérant la consolidation des plateformes.

Investissement croissant dans l'optimisation de l'expérience client

Les leaders de l'expérience client corrèlent le temps de chargement des pages, la friction des formulaires et les données de sentiment pour anticiper le désabonnement.[3]MicroStrategy, "MicroStrategy Cloud permet à l'Université d'Auckland de révolutionner l'accessibilité des données", microstrategy.com Des alertes prédictives signalent les écarts de comportement par rapport aux normes de fidélité, permettant aux équipes de service d'intervenir avant que des déclassements d'abonnement ne se produisent. Les opérateurs de télécommunications et les fournisseurs de logiciels en tant que service intègrent des tableaux de bord en temps réel dans les écrans CRM de première ligne, démocratisant des insights autrefois réservés aux équipes d'analystes. Le passage du reporting rétrospectif à l'ingénierie proactive de l'expérience rehausse les attentes de base en matière de qualité des données, stimulant davantage les outils de gouvernance et de traçabilité basés sur le cloud. La valeur à vie étant désormais la métrique dominante, l'investissement dans l'analyse avancée migre des budgets marketing discrétionnaires vers les dépenses d'exploitation essentielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes en matière de protection des données et de la vie privée | -1.8% | Europe (RGPD) et Californie ; extension mondiale | Moyen terme (2 à 4 ans) |

| Obsolescence des cookies réduisant le suivi tiers | -1.5% | Mondial – piloté par les changements du navigateur Chrome | Court terme (≤ 2 ans) |

| Popularité croissante des écosystèmes en jardins clos limitant le suivi inter-domaines | -1.2% | Hubs mondiaux de publicité numérique | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels qualifiés en analyse numérique | -0.9% | Mondial – critique en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de protection des données et de la vie privée

Les régulateurs infligent des amendes aux entreprises pour des bannières de consentement mal configurées et des transferts de données illicites, transformant les manquements à la conformité en risque matériel. Les entreprises répondent en déployant des passerelles côté serveur qui suppriment les identifiants personnels avant l'ingestion analytique, mais la complexité de l'architecture allonge les délais des projets et les dépenses de services. Les petites entreprises se tournent vers des fournisseurs axés sur la confidentialité clés en main, tandis que les multinationales créent des équipes internes d'ingénierie de la confidentialité. La maturité inégale creuse les écarts de performance, les stratégies de données propriétaires conformes émergeant comme des avantages concurrentiels durables sur le marché de l'analyse web.

Obsolescence des cookies réduisant les capacités de suivi tiers

La suppression progressive des cookies tiers par Chrome oblige les spécialistes du marketing à reconstruire la mesure sur des identifiants propriétaires et des signaux contextuels. Les modèles d'attribution hérités reposant sur le suivi inter-sites s'effondrent, comprimant le retour sur investissement du reciblage. Les plateformes d'analyse innovent avec des API de navigateur, l'analyse de cohortes et la confidentialité différentielle pour préserver les insights sans violer le choix des utilisateurs. Les coûts de mise en œuvre augmentent, mais les organisations qui se modernisent tôt rapportent une meilleure précision des données et des temps de chargement des pages plus rapides, mettant en évidence les avantages à long terme malgré les perturbations à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'orchestration du parcours client en plein essor

Le marketing en ligne et l'automatisation du marketing ont représenté 40,65 % du chiffre d'affaires 2025, soulignant son rôle de cas d'usage de référence pour le marché de l'analyse web. Le segment bénéficie d'un lien budgétaire direct avec les résultats en termes de chiffre d'affaires, stimulant les taux de rétention des entreprises. La cartographie du parcours client, quant à elle, affiche le CAGR le plus élevé de 15,95 % à mesure que les marques recherchent une attribution multi-touch qui réduit les coûts d'acquisition. Cette transition accroît la demande pour l'analyse des chemins, la relecture de session et la résolution d'identité.

Ce virage ouvre également des opportunités de vente incitative pour les outils d'expérimentation pilotés par l'IA qui personnalisent les flux sur tous les appareils. Les plateformes de données client intègrent les événements d'e-mail, de réseaux sociaux et de centre d'appels, alimentant des tableaux de bord unifiés consommés par les équipes de croissance et de rétention. À mesure que les règles de confidentialité se resserrent, les fournisseurs se différencient en intégrant des indicateurs de statut de consentement dans chaque visualisation de parcours, une approche qui résonne avec les secteurs fortement réglementés.

Par offre : les services reflètent la complexité de la mise en œuvre

Les solutions ont représenté 63,85 % des dépenses en 2025, ancrées par l'octroi de licences de modules de collecte de données, de visualisation et de prédiction. Cependant, les services affichent un CAGR de 16,05 % à mesure que les entreprises font appel à des consultants pour le balisage côté serveur, la conception de schémas et l'ingénierie des flux de consentement. Les projets avancés associent des data scientists à des avocats spécialisés en confidentialité pour valider les caractéristiques des modèles avant le déploiement, une demande multidisciplinaire qui tire les tarifs vers le haut.

Les services gérés séduisent les entreprises du marché intermédiaire qui manquent de compétences internes, en regroupant l'infrastructure, la surveillance et les mises à jour réglementaires dans des forfaits mensuels fixes. Les engagements de formation connaissent un pic à mesure que les équipes marketing se perfectionnent dans la génération d'insights assistée par l'IA. Collectivement, ces tendances élèvent les écosystèmes de partenaires au rang de composantes essentielles des stratégies de mise sur le marché des fournisseurs.

Par modèle de déploiement : le cloud devient la norme

Les plateformes basées sur le cloud ont capturé une part dominante de 77,65 % en 2025 et affichent le CAGR le plus rapide de 16,10 %, confirmant l'élasticité, la haute disponibilité et la livraison continue de fonctionnalités comme des avantages décisifs. Les architectures multi-locataires permettent aux fournisseurs de déployer des mises à jour de confidentialité à l'échelle mondiale en quelques heures, un rythme impossible pour les piles sur site. Pour les acheteurs, la tarification par abonnement convertit les dépenses en capital en coûts d'exploitation, alignant les dépenses sur la saisonnalité du trafic.

Les secteurs fortement réglementés déploient encore des collecteurs sur site pour les zones de données sensibles, mais les schémas hybrides déchargent de plus en plus les métriques agrégées vers des couches de visualisation cloud. Les feuilles de route de migration incluent désormais des accords de niveau de service sur la latence à mesure que la personnalisation se rapproche des emplacements périphériques. La neutralité des fournisseurs émerge comme un thème de procurement, incitant à la prise en charge des pipelines d'ingestion multi-cloud qui préviennent l'enfermement tout en optimisant les performances régionales.

Par taille d'organisation : les PME démocratisent l'analyse

Les grandes entreprises ont détenu 54,35 % des parts en 2025, portées par des sites web mondiaux, la complexité omnicanale et des budgets d'expérimentation importants. Leurs feuilles de route mettent l'accent sur la notation prédictive du désabonnement et les recommandations de contenu algorithmiques qui nécessitent une intégration approfondie de la science des données. Les petites et moyennes entreprises, progressant à un CAGR de 15,50 %, bénéficient d'espaces de travail basés sur des modèles qui dissimulent la complexité des schémas derrière des assistants de configuration guidés.

L'accessibilité financière et le délai de valorisation orientent la sélection des PME vers des tableaux de bord sans code avec des résumés d'insights automatisés. À mesure que les niveaux freemium disparaissent sous les pressions des coûts de confidentialité, les fournisseurs introduisent une tarification basée sur l'utilisation qui s'adapte de la startup à la scale-up. Les forums communautaires et les connecteurs de marketplace réduisent davantage les frictions d'intégration, comblant les écarts de capacités entre les entreprises aux ressources limitées et leurs pairs en entreprise.

Par secteur d'utilisateur final : l'accélération de la numérisation de la santé

Le commerce de détail et le commerce électronique ont mené l'adoption en 2025 avec 28,10 %, tirant parti de la corrélation directe entre la performance du site et les ventes. Les priorités fonctionnelles comprennent la visualisation des entonnoirs, la personnalisation tenant compte des stocks et la détection des fraudes. La santé et les sciences de la vie, prévues à un CAGR de 16,00 %, investissent dans l'analyse des portails patients pour améliorer l'engagement en télésanté et le suivi de l'adhérence.

Les fabricants déploient des tableaux de bord de portails concessionnaires, tandis que les opérateurs des technologies de l'information et des télécommunications optimisent les flux d'intégration pour les nouveaux services. Les institutions financières intègrent des analyses auditées sur le consentement dans les services bancaires web sécurisés, équilibrant l'innovation en matière d'expérience client avec des mandats réglementaires stricts. Les entreprises de transport et de logistique évaluent l'utilisation du suivi des expéditions en libre-service, améliorant l'efficacité des centres d'appels. Les sociétés de médias relient l'audience multiappareils à la tarification des inventaires publicitaires, mettant en évidence l'influence de l'analyse sur le chiffre d'affaires au-delà du marketing.

Analyse géographique

L'Amérique du Nord a généré 37,75 % du chiffre d'affaires 2025, soutenue par des écosystèmes publicitaires matures, une adoption élevée du cloud et un vivier approfondi de talents en analyse. Les entreprises exploitent des suites intégrées qui synchronisent l'analyse avec les outils de CRM, de commerce et de flux de travail. L'investissement en matière de conformité reste élevé à mesure que l'application du CPRA californien s'intensifie, incitant à la mise à niveau des modules de gouvernance du consentement.

L'Europe connaît une croissance à deux chiffres élevés à mesure que l'examen minutieux du RGPD pousse les organisations vers des stratégies de données propriétaires. Le balisage côté serveur gagne du terrain, et les dépenses d'analyse migrent des budgets marketing vers les budgets de confidentialité et informatiques. Des pays comme l'Allemagne et la France favorisent les centres de données nationaux, orientant la demande vers des fournisseurs proposant des options d'hébergement local sanctionnées pour les transferts transfrontaliers. La taille du marché de l'analyse web pour les déploiements hébergés dans l'UE devrait augmenter régulièrement jusqu'en 2030.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un CAGR de 15,70 %. Les économies axées sur le mobile en priorité en Asie du Sud-Est et en Inde stimulent l'adoption de SDK légers qui capturent les événements d'application malgré les contraintes de bande passante. L'intégration du commerce social alimente l'analyse du parcours d'achat, et les écosystèmes régionaux de super-applications nécessitent des moteurs d'analyse capables de gérer les paiements intégrés, le covoiturage et la messagerie dans un seul entonnoir. Les initiatives gouvernementales de nation numérique en Indonésie et en Thaïlande stimulent davantage l'adoption parmi les portails du secteur public.

Le Moyen-Orient et l'Afrique connaissent une dynamique émergente à mesure que la pénétration du haut débit s'élargit. Les investissements se concentrent dans les États du Conseil de coopération du Golfe, où les services financiers et les opérateurs de voyage modernisent le suivi de l'engagement. L'Amérique du Sud affiche des gains réguliers, portés par le boom du commerce électronique au Brésil et l'expansion des technologies financières en Argentine, favorisant la demande d'analyses cloud économiques qui contournent les infrastructures héritées.

Paysage concurrentiel

Le marché de l'analyse web présente une concentration modérée. Google, Adobe, Microsoft et Meta s'appuient sur l'enfermement des plateformes, intégrant l'analyse dans les réseaux publicitaires, les suites de productivité et les systèmes de gestion de contenu. La synchronisation transparente des identités entre les publicités, le stockage cloud et les tableaux de bord de veille stratégique renforce la fidélisation. Pendant ce temps, les fournisseurs spécialisés construisent des architectures axées sur la confidentialité qui ne collectent que les événements consentis, remportant des contrats dans les secteurs fortement réglementés.

La concurrence s'articule autour de trois capacités : la capture de données conforme, la personnalisation en temps réel et l'extensibilité par apprentissage automatique. Les fournisseurs poursuivent des fusions-acquisitions stratégiques pour acquérir des solutions ponctuelles — comme en témoignent l'intégration par Semrush de l'analyse SEO de Ryte et la fusion de Contentsquare avec Hotjar pour combiner les cartes thermiques UX avec les données comportementales. L'infusion d'IA distingue les offres, avec la détection d'anomalies, la requête en langage naturel et les insights auto-générés devenant des critères de base.

La convergence des plateformes de données client remodèle les feuilles de route produit. Les fournisseurs intègrent des modules de plateforme de données client pour unifier les identifiants multi-touch, réduisant la taxe d'intégration pour les acheteurs. Les stratégies d'écosystème ouvert gagnent en faveur, exposant des API qui permettent aux partenaires de créer des applications d'orchestration du consentement, de tests A/B et d'attribution au-dessus des dépôts de données principaux. Les alliances de services prospèrent, car les cabinets de conseil certifient leurs équipes sur les piles de fournisseurs pour répondre à la demande d'implémentation en plein essor.

La réglementation transforme la conformité en levier commercial. Les fournisseurs qui sécurisent un hébergement régional certifié ISO, des collecteurs sur site et des options de chiffrement en cours d'utilisation raccourcissent les cycles d'approvisionnement. À l'inverse, les fournisseurs lents à publier des mesures sans cookies ou une confidentialité différentielle sont exclus des listes restreintes. L'effet cumulatif produit un paysage où échelle et innovation doivent coexister, maintenant des barrières à l'entrée élevées mais non insurmontables.

Leaders du secteur de l'analyse web

Google LLC

Webtrends Inc.

Adobe Systems Incorporated.

Meta Platforms Inc.

Tableau Software LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : MicroStrategy et STACKIT ont lancé le MicroStrategy Sovereign European Cloud, permettant aux entreprises réglementées par l'UE d'adopter des analyses alimentées par l'IA au sein des centres de données allemands et autrichiens.

- Janvier 2025 : MicroStrategy a été nommé Choix des clients dans le rapport « Voix du client » 2024 de Gartner Peer Insights pour les plateformes d'analyse et d'intelligence économique.

- Décembre 2024 : Splunk a publié son rapport « Prévisions 2025 », prévoyant un passage de l'expérimentation en IA générative vers une analyse pilotée par le retour sur investissement.

- Novembre 2024 : Microsoft a mis à jour la tarification de Power BI pour aligner le coût de la plateforme avec la création de valeur pour les entreprises.

Portée du rapport mondial sur le marché de l'analyse web

L'analyse web est le processus d'analyse du comportement des visiteurs d'un site web. Ce processus comprend la collecte, l'évaluation et la couverture des données web créées à partir de ces interfaces qui fournissent des perceptions de la demande et de l'intérêt des clients. De plus, l'analyse web aide également à améliorer les stratégies marketing grâce aux données collectées pour interpréter la distribution géographique des clients. Grâce à l'analyse web, les entreprises du monde entier peuvent attirer davantage de visiteurs, fidéliser leurs clients et en attirer de nouveaux pour leurs biens ou services, et surtout, augmenter le montant dépensé par chaque client. Le rapport offre une vue complète du marché basée sur la géographie, la segmentation du marché et les performances des acteurs clés.

Le marché de l'analyse web est segmenté par application (marketing en ligne et automatisation du marketing, analyse mobile, marketing de contenu, gestion des réseaux sociaux, marketing par e-mail et autres applications), offre (solutions et services), secteur d'utilisateur final (commerce de détail, fabrication, technologies de l'information, services bancaires, financiers et d'assurance, santé, transport et logistique, et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Marketing en ligne et automatisation du marketing |

| Analyse mobile |

| Marketing de contenu |

| Gestion des réseaux sociaux |

| Marketing par e-mail |

| Analyse des campagnes multicanales |

| Personnalisation et tests A/B |

| Cartographie du parcours client et autres applications |

| Solutions |

| Services |

| Basé sur le cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et commerce électronique |

| Fabrication |

| Technologies de l'information et télécommunications |

| Services bancaires, financiers et d'assurance |

| Santé et sciences de la vie |

| Transport et logistique |

| Médias et divertissement et autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par application | Marketing en ligne et automatisation du marketing | |

| Analyse mobile | ||

| Marketing de contenu | ||

| Gestion des réseaux sociaux | ||

| Marketing par e-mail | ||

| Analyse des campagnes multicanales | ||

| Personnalisation et tests A/B | ||

| Cartographie du parcours client et autres applications | ||

| Par offre | Solutions | |

| Services | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisateur final | Commerce de détail et commerce électronique | |

| Fabrication | ||

| Technologies de l'information et télécommunications | ||

| Services bancaires, financiers et d'assurance | ||

| Santé et sciences de la vie | ||

| Transport et logistique | ||

| Médias et divertissement et autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'analyse web en 2026 ?

La taille du marché de l'analyse web est de 9,19 milliards USD en 2026 avec un CAGR projeté de 15,18 % jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud affichent le CAGR le plus élevé de 16,10 %, reflétant la demande des entreprises en matière d'évolutivité élastique et de livraison rapide de fonctionnalités.

Quel segment d'application se développe le plus rapidement ?

La cartographie du parcours client mène la croissance avec un CAGR de 15,95 % à mesure que les entreprises se concentrent sur l'attribution multi-touch.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique enregistre le CAGR le plus rapide de 15,70 % grâce aux consommateurs axés sur le mobile en priorité et à l'expansion du commerce électronique.

Comment les réglementations sur la vie privée affectent-elles l'adoption ?

L'application du RGPD et du CPRA pousse les entreprises vers le balisage côté serveur et les stratégies de données propriétaires, influençant la sélection des fournisseurs et la demande de services.

Qu'est-ce qui stimule les dépenses de services dans ce secteur ?

Les implémentations complexes impliquant la gouvernance du consentement, le balisage côté serveur et l'intégration de l'IA alimentent un CAGR de 16,05 % dans les revenus de services.

Dernière mise à jour de la page le: