Taille et part du marché laitier des EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.53 Milliards de dollars |

| Taille du Marché (2026) | 2.64 Milliards de dollars |

| Taille du Marché (2031) | 3.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché laitier des EAU par Mordor Intelligence

La taille du marché laitier des Émirats arabes unis (EAU) devrait passer de 2,53 milliards USD en 2025 à 2,64 milliards USD en 2026 et devrait atteindre 3,28 milliards USD d'ici 2031, avec un TCAC de 4,45 % sur la période 2026-2031. Cette trajectoire de croissance reflète le positionnement stratégique des Émirats en tant que plaque tournante alimentaire régionale, tout en répondant aux besoins de consommation intérieure portés par une population expatriée diversifiée et une reprise robuste du tourisme. L'expansion du marché s'aligne sur la Stratégie nationale de sécurité alimentaire 2051, qui vise à réduire la dépendance aux importations alimentaires de 90 % à 50 % [1]Source : Gouvernement des Émirats arabes unis, « Stratégie nationale de sécurité alimentaire 2051 », u.ae. La croissance est portée par les gains démographiques, la dynamique touristique et la Stratégie nationale de sécurité alimentaire 2051 qui encourage la production locale et l'investissement technologique. La prédominance de Dubaï, les tendances à la premiumisation et les avancées en matière d'emballage renforcent une expansion régulière de la valeur. Une concentration modérée des principaux fournisseurs stimule l'innovation tout en maintenant des prix compétitifs. Des réseaux d'approvisionnement résilients, des bases de consommateurs diversifiées et des programmes de financement industriel soutenus par le gouvernement ancrent la confiance dans le marché des produits laitiers des EAU pour les cinq prochaines années.

Principaux enseignements du rapport

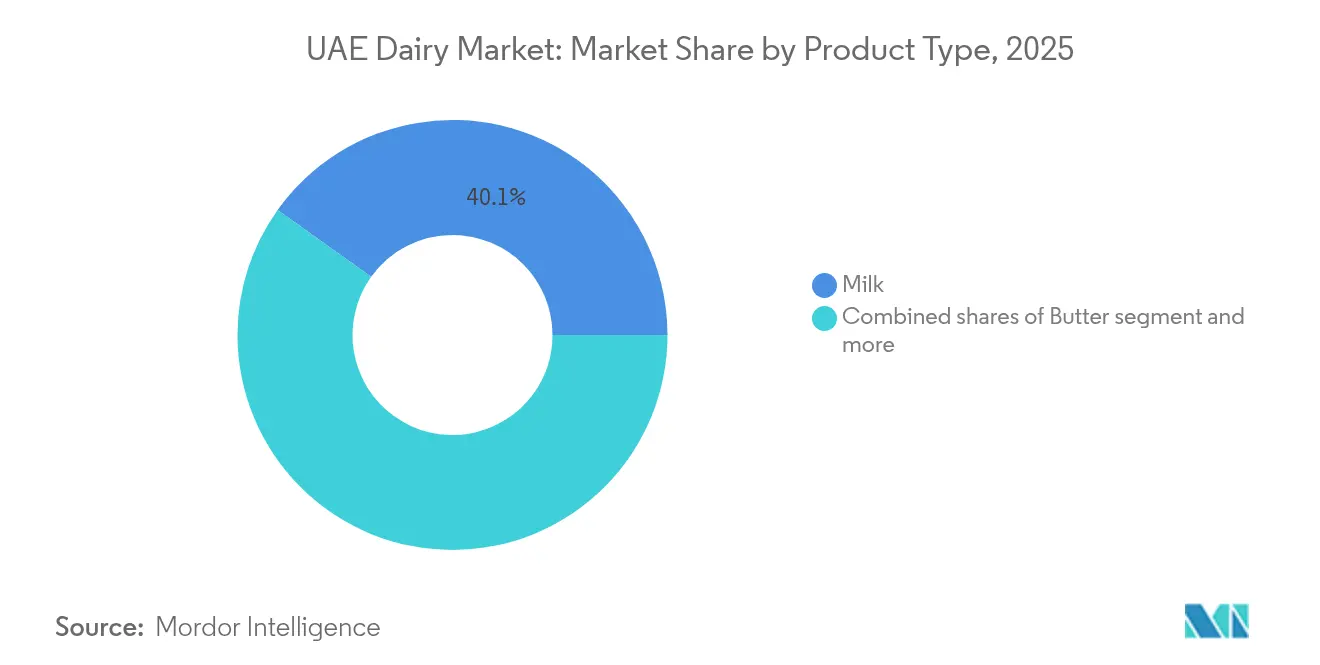

- Par type de produit, le lait a capté 40,12 % de la part du marché des produits laitiers des EAU en 2025 ; le yaourt devrait se développer à un TCAC de 5,82 % jusqu'en 2031.

- Par nature, les produits conventionnels détenaient 97,41 % de la part du marché des produits laitiers des EAU en 2025, tandis que les produits biologiques sont en voie d'atteindre un TCAC de 5,39 % d'ici 2031.

- Par emballage, les cartons/Tetra Pak représentaient 50,08 % de la taille du marché des produits laitiers des EAU en 2025 ; les sachets devraient afficher le TCAC le plus rapide à 5,92 % d'ici 2031.

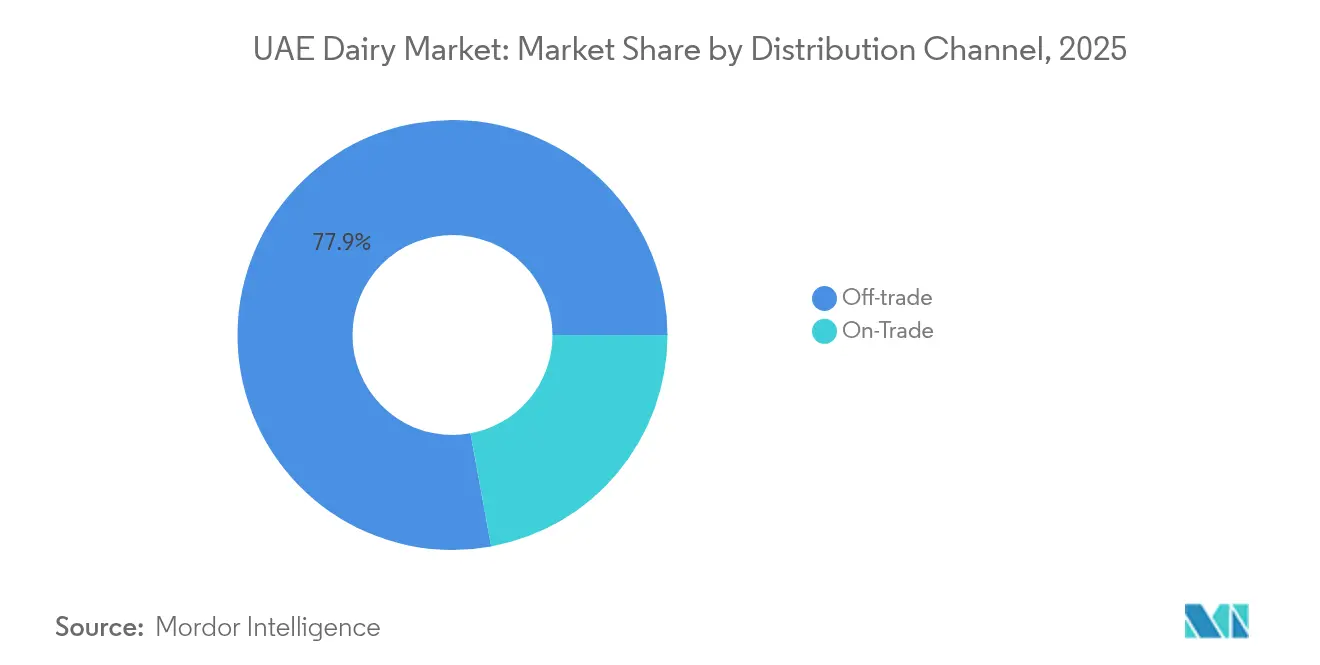

- Par canal de distribution, les circuits hors domicile représentaient 77,88 % de la part du marché des produits laitiers des EAU en 2025, tandis que les ventes sur place sont prévues à un TCAC de 5,08 % avec la reprise de l'hôtellerie.

- Par géographie, Dubaï était en tête avec 40,21 % de la part du marché des produits laitiers des EAU en 2025 et progresse à un TCAC de 5,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché laitier des EAU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation à la santé et au bien-être | +1.2% | À l'échelle des EAU, plus forte à Dubaï et Abou Dhabi | Moyen terme (2 à 4 ans) |

| Innovation produit | +0.9% | National, avec adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Diversité culturelle et tendances culinaires | +0.8% | Dubaï, Abou Dhabi, avec des retombées dans les autres émirats | Long terme (≥ 4 ans) |

| Image de marque et marketing | +0.6% | À l'échelle des EAU, concentré dans les principaux pôles de distribution | Court terme (≤ 2 ans) |

| Développement du commerce de détail moderne | +0.7% | National, accéléré à Dubaï et Abou Dhabi | Moyen terme (2 à 4 ans) |

| Avancées durables et technologiques | +0.5% | National, piloté par les initiatives gouvernementales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation à la santé et au bien-être

La montée de la conscience sanitaire parmi les résidents des EAU stimule l'expansion du segment laitier premium, bénéficiant particulièrement aux produits laitiers biologiques et fonctionnels. Des enquêtes auprès des consommateurs indiquent que plus de 60 % des consommateurs du Moyen-Orient accordent la priorité aux produits frais et expriment des préoccupations concernant les aliments ultra-transformés, créant ainsi des opportunités pour des alternatives laitières produites localement et peu transformées. Cette tendance prend de l'ampleur grâce aux initiatives gouvernementales de santé ciblant la nutrition infantile et la prévention de l'obésité. L'émergence de la production de lait à protéine A2A2 dans des installations comme la ferme laitière de Mleiha illustre la réponse de l'industrie aux préoccupations liées à la santé digestive, en s'adressant aux 11 % de la population intolérante au lactose tout en positionnant des produits premium pour les consommateurs soucieux de leur santé. L'influence réglementaire de l'Autorité d'Abou Dhabi pour l'agriculture et la sécurité alimentaire garantit des normes de qualité des produits qui soutiennent la confiance des consommateurs dans les innovations laitières axées sur la santé.

Avancées durables et technologiques

Les initiatives de durabilité environnementale remodèlent les pratiques de production et les préférences des consommateurs, favorisant l'adoption d'emballages écologiques et de méthodes d'élevage économes en ressources. La reconnaissance de Tetra Pak en tant que « Entreprise durable de la décennie » lors du Gulfood Manufacturing 2024 souligne l'engagement de l'industrie envers les principes de l'économie circulaire et la réduction des déchets. Les technologies agricoles avancées, notamment les capteurs IoT pour la surveillance du bétail et les systèmes d'alimentation automatisés, améliorent l'efficacité opérationnelle tout en réduisant l'impact environnemental. L'adoption de l'énergie solaire dans les exploitations laitières s'aligne sur les objectifs d'énergie renouvelable des EAU tout en réduisant les coûts opérationnels. Les technologies de conservation de l'eau deviennent essentielles compte tenu de la rareté régionale, avec des fermes mettant en œuvre des systèmes de recyclage et des cultures fourragères résistantes à la sécheresse. Ces avancées soutiennent les engagements plus larges des EAU en matière de durabilité tout en créant des avantages concurrentiels pour les premiers adoptants.

Diversité culturelle et tendances culinaires

La population multiculturelle des EAU crée des habitudes de consommation laitière diversifiées qui stimulent la variété des produits et les offres spécialisées. Les communautés expatriées, qui constituent la majorité de la population, maintiennent les préférences alimentaires de leurs pays d'origine tout en s'adaptant à la disponibilité locale et aux considérations climatiques. Cette mosaïque culturelle génère une demande pour des produits laitiers spécifiques à chaque région, des fromages de style européen aux variétés de yaourt d'Asie du Sud et aux desserts laitiers du Moyen-Orient. La reprise du tourisme amplifie cet effet, les secteurs de l'hôtellerie ayant besoin d'ingrédients laitiers diversifiés pour répondre aux attentes culinaires des clients internationaux. L'interaction entre la cuisine émiratie traditionnelle et les influences internationales crée des opportunités pour des produits de fusion qui mêlent des ingrédients locaux à des applications laitières mondiales. Les célébrations culturelles et les observances religieuses, notamment le Ramadan, créent des pics de demande saisonniers qui influencent la planification de la production et la gestion des stocks dans l'ensemble du secteur.

Image de marque et marketing

Le positionnement stratégique de la marque devient de plus en plus critique à mesure que la concurrence sur le marché s'intensifie et que la sophistication des consommateurs croît. Les entreprises investissent massivement dans les canaux de marketing numérique, Agthia Group ayant déclaré que 64 % du total des ventes passaient par des canaux numériques au premier semestre 2024, démontrant l'efficacité des stratégies omnicanales. La différenciation de la marque se concentre sur les histoires d'origine, les méthodes de production et les bénéfices pour la santé, les producteurs locaux mettant l'accent sur la fraîcheur et l'authenticité régionale tandis que les marques internationales s'appuient sur leur réputation mondiale et leurs capacités d'innovation. Les campagnes marketing ciblent de plus en plus les consommateurs soucieux de leur santé grâce à des contenus éducatifs sur les bénéfices nutritionnels et les pratiques de production durables. L'essor de l'influence des réseaux sociaux et de la culture des blogs culinaires amplifie les messages des marques, en particulier pour les produits laitiers premium et artisanaux qui bénéficient de la narration visuelle et de l'association au style de vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation des produits laitiers frais | -0.8% | À l'échelle des EAU, affectant particulièrement la distribution rurale | Court terme (≤ 2 ans) |

| Transition des consommateurs vers les produits à base de plantes | -0.6% | Centres urbains, plus forte à Dubaï et Abou Dhabi | Moyen terme (2 à 4 ans) |

| Capacité de production locale limitée | -0.9% | National, avec des contraintes de capacité dans tous les émirats | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement | -0.7% | National, avec un impact particulier sur les segments dépendants des importations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation des produits laitiers frais

La périssabilité inhérente aux produits laitiers frais contraint l'expansion du marché et accroît la complexité opérationnelle tout au long de la chaîne de valeur. Les conditions climatiques extrêmes des EAU accélèrent les taux de détérioration, nécessitant une infrastructure de chaîne du froid sophistiquée qui augmente les coûts de distribution et limite la portée géographique. Les zones rurales et reculées rencontrent des difficultés pour accéder aux produits laitiers frais, créant une segmentation du marché entre les centres urbains dotés de solides installations de stockage frigorifique et les régions périphériques qui dépendent d'alternatives à longue conservation. Cette contrainte stimule les investissements dans le traitement à ultra-haute température et les technologies d'extension de la durée de conservation, bien que ces solutions compromettent souvent le goût et les profils nutritionnels que les consommateurs valorisent de plus en plus. Le défi s'intensifie pendant les mois d'été, lorsque les températures ambiantes dépassent 45 °C, sollicitant les systèmes de réfrigération et augmentant les coûts énergétiques tout au long de la chaîne d'approvisionnement.

Capacité de production locale limitée

Les contraintes de production laitière nationale obligent à continuer de dépendre des importations, exposant le marché aux fluctuations monétaires et aux perturbations de l'approvisionnement international. Les EAU importent environ 80 % de leurs produits agricoles, dont 1,92 milliard USD de produits laitiers en 2023, soulignant l'ampleur de la dépendance aux importations [2]Source : Département de l'Agriculture des États-Unis, « Guide de l'exportateur annuel », apps.fas.usda.gov. Les limitations climatiques et la rareté de l'eau restreignent l'expansion à grande échelle de l'élevage laitier, malgré les initiatives gouvernementales telles que le programme AGRIX Accelerator soutenant l'innovation agricole. Les besoins en investissements pour les installations laitières modernes sont substantiels, des projets comme la ferme laitière de Mleiha nécessitant 600 millions de dirhams pour une capacité de 5 000 vaches, créant des barrières pour les opérateurs plus petits. La contrainte devient plus aiguë à mesure que la croissance démographique et la reprise du tourisme augmentent la demande plus rapidement que la capacité de production locale ne peut s'étendre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prédominance du lait stimule la croissance du marché

Le lait détient 40,12 % de part de marché en 2025 tout en menant simultanément les projections de croissance avec un TCAC de 5,78 % jusqu'en 2031, reflétant à la fois les habitudes de consommation établies et l'adoption émergente de produits premium. Le segment bénéficie d'applications diversifiées couvrant la consommation directe, la restauration et la transformation industrielle, le lait frais maintenant sa préférence malgré les défis liés à la durée de conservation. Le fromage représente la deuxième catégorie en importance, porté par l'expansion des secteurs de la restauration et la sophistication croissante des consommateurs concernant les variétés artisanales, tandis que le fromage fondu gagne du terrain dans les restaurants à service rapide et les applications de commodité. Les segments du yaourt connaissent une croissance robuste grâce au positionnement santé et à la sensibilisation aux probiotiques, les variétés à la cuillère dominant la consommation traditionnelle tandis que les formats à boire captent les occasions de consommation nomade.

Les desserts laitiers émergent comme un segment à haute valeur ajoutée, capitalisant sur la reprise du tourisme et la culture de la célébration, avec la crème glacée et les desserts glacés particulièrement performants pendant les longues saisons estivales. Les produits à base de crème servent des applications culinaires spécialisées, les variétés de crème double et de crème fouettée soutenant l'expansion des secteurs de la boulangerie et de la confiserie. La catégorie autres, englobant les tartinades et les produits fermentés, démontre un potentiel d'innovation à mesure que les fabricants développent des produits adaptés culturellement pour les diverses communautés expatriées. La loi fédérale n° 10 de 2015 garantit des normes de qualité dans toutes les catégories de produits, soutenant la confiance des consommateurs dans les variétés importées et produites localement.

Par nature : la croissance biologique accélère le positionnement premium

Les produits laitiers conventionnels maintiennent une domination écrasante du marché avec 97,41 % de part en 2025, reflétant des chaînes d'approvisionnement établies et la sensibilité aux prix parmi les consommateurs grand public. Cependant, les alternatives biologiques affichent la trajectoire de croissance la plus rapide avec un TCAC de 5,39 % jusqu'en 2031, portées par la conscience sanitaire et les stratégies de positionnement premium. Ce différentiel de croissance suggère une évolution graduelle mais persistante du marché vers des produits à plus haute valeur ajoutée, soutenue par une éducation croissante des consommateurs sur les méthodes de production et les bénéfices nutritionnels. Le segment biologique bénéficie des initiatives gouvernementales promouvant l'agriculture durable, notamment le programme « Planter les Émirats » qui encourage les pratiques agricoles biologiques.

La production biologique locale reçoit un soutien à travers des projets comme la ferme laitière de Mleiha, qui met l'accent sur une alimentation sans produits chimiques et des méthodes de production naturelles pour créer du lait biologique à protéine A2A2. La tarification premium des produits biologiques crée des marges attractives pour les producteurs tout en limitant la pénétration du marché parmi les consommateurs sensibles aux prix. Les réglementations d'importation pour la certification biologique ajoutent de la complexité mais garantissent des normes de qualité qui soutiennent la confiance des consommateurs. La trajectoire de croissance du segment indique un potentiel d'expansion de la part de marché à mesure que les chaînes d'approvisionnement biologiques arrivent à maturité et que les économies d'échelle réduisent les primes de prix.

Par emballage : l'innovation stimule l'évolution des formats

Les emballages cartons/Tetra Pak dominent avec 50,08 % de part de marché en 2025, bénéficiant d'une stabilité supérieure à la conservation et d'un positionnement environnemental, tandis que les sachets émergent comme le format à la croissance la plus rapide avec un TCAC de 5,92 % jusqu'en 2031. Ce schéma de croissance reflète les préférences des consommateurs pour la commodité et la durabilité, les sachets offrant un contrôle des portions et une réduction des déchets d'emballage. Les bouteilles/bocaux maintiennent une présence significative dans les segments premium, notamment pour les produits spéciaux comme le lait biologique et les yaourts artisanaux, où l'emballage en verre véhicule une perception de qualité et l'intégrité du produit. La catégorie « autres » englobe une gamme diversifiée de formats, notamment des sachets pour les applications individuelles et des barquettes en plastique pour les desserts laitiers.

L'innovation en matière d'emballage se concentre sur la durabilité et la fonctionnalité, la reconnaissance des pratiques durables de Tetra Pak soulignant l'engagement de l'industrie envers la responsabilité environnementale. Les technologies d'emballage avancées prolongent la durée de conservation tout en maintenant la qualité nutritionnelle, répondant aux défis climatiques et aux exigences de distribution des EAU. Les facteurs de conformité réglementaire influencent les choix d'emballage, les normes de sécurité alimentaire exigeant des propriétés barrières spécifiques et des exigences d'étiquetage. L'essor du commerce électronique crée une demande pour des formats d'emballage optimisés pour l'expédition et la manutention, stimulant l'innovation dans les matériaux protecteurs et durables.

Par canal de distribution : prédominance du hors domicile avec croissance du sur place

Les circuits hors domicile commandent 77,88 % de part de marché en 2025, reflétant la préférence des consommateurs pour les achats en épicerie et la consommation à domicile, tandis que les segments sur place affichent une croissance prometteuse de 5,08 % jusqu'en 2031 avec la reprise des secteurs de l'hôtellerie. Les supermarchés/hypermarchés dominent la distribution hors domicile, bénéficiant de larges gammes de produits et de prix compétitifs, tandis que les commerces de proximité captent les achats impulsifs et les besoins d'urgence. Le commerce en ligne connaît une expansion rapide, accélérée par les changements comportementaux induits par la pandémie et l'amélioration des infrastructures de livraison, bien que la pénétration actuelle reste modeste par rapport aux formats traditionnels.

La reprise du sur place reflète la réhabilitation du secteur touristique et l'expansion des opérations de restauration, les hôtels, restaurants et cafés augmentant leurs achats de produits laitiers à mesure que les taux d'occupation et la fréquence des repas se normalisent. Les commerces de proximité bénéficient des tendances à l'urbanisation et des modes de vie chargés, offrant des horaires étendus et des emplacements stratégiques qui soutiennent les achats impulsifs de produits laitiers. La croissance du commerce électronique reçoit un soutien de l'amélioration de la logistique de la chaîne du froid et de l'aisance des consommateurs avec les achats alimentaires en ligne, bien que les produits laitiers frais fassent face à des défis de livraison qui favorisent les alternatives à longue conservation. L'évolution des canaux de distribution reflète les tendances plus larges de transformation du commerce de détail tout en tenant compte des exigences spécifiques des produits laitiers périssables.

Analyse géographique

La prédominance de Dubaï sur le marché découle de sa position unique en tant que ville mondiale avec plus de 85 % de population expatriée, créant des habitudes de consommation laitière diversifiées qui stimulent à la fois le volume et l'adoption de produits premium. La prédominance de l'émirat reflète une infrastructure de distribution supérieure, notamment de vastes réseaux d'hypermarchés et des secteurs de restauration modernes qui répondent aux goûts et aux exigences alimentaires internationaux. La reprise du tourisme amplifie la consommation via les canaux hôteliers et de restauration, tandis que le rôle de l'émirat en tant que pôle d'affaires régional génère une demande constante des secteurs de la restauration d'entreprise et des événements. La trajectoire de croissance de Dubaï à un TCAC de 5,04 % jusqu'en 2031 bénéficie de la poursuite de la diversification économique, du développement des infrastructures et de la croissance démographique qui soutient l'expansion du marché laitier. L'émirat sert de terrain d'essai pour les nouveaux produits et formats, l'acceptation des consommateurs prédisant souvent les tendances plus larges du marché des EAU.

La position d'Abou Dhabi sur le marché reflète son rôle de capitale politique et culturelle, avec l'emploi dans le secteur public fournissant des niveaux de revenus stables qui soutiennent la consommation laitière premium. L'émirat accueille d'importantes installations de production alimentaire et des initiatives de recherche agricole, notamment les programmes d'innovation de l'Autorité d'Abou Dhabi pour l'agriculture et la sécurité alimentaire qui font progresser les capacités de production locale. Les investissements stratégiques dans les infrastructures de sécurité alimentaire, notamment le programme AGRIX Accelerator, positionnent Abou Dhabi comme un pôle de développement des technologies agricoles et des pratiques agricoles durables. Les institutions culturelles et les événements internationaux de l'émirat créent une demande pour des produits laitiers diversifiés, tandis que sa proximité avec les régions agricoles soutient la distribution de produits frais.

Charjah et les émirats restants démontrent un potentiel de croissance grâce au développement industriel et aux investissements agricoles ciblés, le projet de ferme laitière de Mleiha illustrant les stratégies d'amélioration de la production locale. Ces régions bénéficient de coûts opérationnels plus faibles et de terres disponibles pour le développement agricole, tout en maintenant l'accès aux réseaux de distribution et aux marchés de consommateurs de Dubaï. Les émirats du nord montrent des promesses dans la production laitière biologique et de spécialité, tirant parti des avantages climatiques et du soutien gouvernemental à l'agriculture durable. Les initiatives de développement régional assurent une croissance équilibrée tout en reconnaissant les atouts uniques et le positionnement de marché de chaque émirat au sein du plus large écosystème laitier des EAU.

Paysage concurrentiel

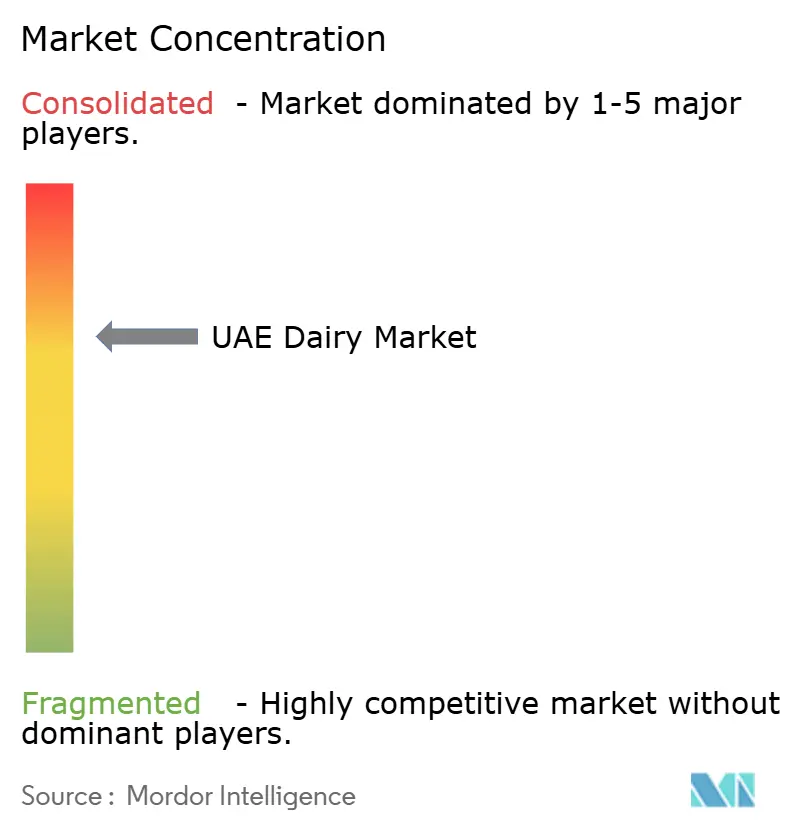

Le marché laitier des EAU présente une consolidation modérée, reflétant la prédominance des acteurs établis tout en maintenant un espace pour l'innovation et l'entrée sur le marché. Les champions locaux comme Al Rawabi Dairy et Al Ain Farms s'appuient sur leur expertise régionale et leur positionnement en produits frais face aux géants internationaux, notamment Almarai, Danone et Nestlé, créant des dynamiques concurrentielles qui profitent aux consommateurs grâce à la diversité des produits et à des prix compétitifs.

La consolidation stratégique s'accélère à travers des acquisitions comme le rachat d'Arabian Farms par Ghitha Holding pour 65,3 millions USD, indiquant la maturation de l'industrie et les initiatives de montée en puissance. L'adoption des technologies devient un facteur de différenciation clé, les entreprises investissant dans la surveillance du bétail par IoT, les systèmes de traitement automatisés et les solutions d'emballage durables pour améliorer l'efficacité et répondre aux attentes évolutives des consommateurs.

Des opportunités émergent dans les segments premium, notamment les produits laitiers biologiques, les produits à base de lait de chamelle et les articles de spécialité adaptés culturellement qui servent la population diversifiée des EAU. Les perturbateurs émergents se concentrent sur les modèles de vente directe aux consommateurs, les alternatives à base de plantes et les formats d'emballage innovants qui répondent aux préoccupations de durabilité et aux préférences de commodité. Le paysage concurrentiel bénéficie des initiatives gouvernementales comme l'Opération 300bn, qui fournit 30 milliards de dirhams de soutien financier pour les secteurs prioritaires, dont la sécurité alimentaire, permettant aux acteurs établis comme aux nouveaux entrants d'étendre leurs capacités de production. Les facteurs de conformité réglementaire créent des barrières à l'entrée tout en garantissant la qualité des produits, la loi fédérale n° 10 de 2015 établissant des normes complètes de sécurité alimentaire que tous les acteurs du marché doivent respecter.

Leaders de l'industrie laitière des EAU

Emirates Rawabi

Arla Foods amba

Danone

Fonterra Co-operative Group Limited

FrieslandCampina

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Anchor Food Professionals, réputée pour ses produits laitiers premium, a dévoilé sa dernière innovation : des portions de mini-beurre 100 % recyclables conçues spécifiquement pour l'industrie de l'hôtellerie et de la restauration au Moyen-Orient. Ces portions individuelles ont été élaborées à partir de lait de vaches nourries à 100 % à l'herbe en Nouvelle-Zélande.

- Janvier 2025 : L'Agriculture et l'Élevage de Charjah ont officiellement lancé le Meliha Laban lors de la deuxième Exposition agricole d'Al Dhaid, à la veille du saint mois de Ramadan. Le lancement a suivi le succès remarquable du lait Meliha, qui avait vu de longues files de clients désireux d'acheter le produit dans tout les EAU.

- Octobre 2023 : Nutridor, une entreprise agroalimentaire du groupe TGI, a lancé sa première installation de production laitière aux EAU à Dubai Industrial City, qui fait partie de TECOM Group PJSC. L'installation, qui représentait un investissement de 75 millions de dirhams, a été créée pour répondre à la demande de produits laitiers Nutridor sous la marque « Abevia ».

Portée du rapport sur le marché laitier des EAU

Les produits laitiers ou produits du lait sont produits à partir du lait de bovins, de buffles d'eau, de chèvres, de brebis et de chameaux, entre autres mammifères, ou en contiennent. Le marché laitier des Émirats arabes unis (EAU) est segmenté par type de produit, nature, emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en lait, fromage, beurre, desserts laitiers, yaourt et autres types de produits. Par nature, le marché est segmenté en biologique et conventionnel. Par emballage, le marché est segmenté en cartons/Tetra Pak, bouteilles/bocaux, sachets et autres. Par canal de distribution, le marché est segmenté en hors domicile et sur place. Par géographie, le marché est segmenté en Dubaï et autres. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Beurre | Beurre fermenté |

| Beurre non fermenté | |

| Fromage | Fromage naturel |

| Fromage fondu | |

| Crème | Crème double |

| Crème légère | |

| Crème fouettée | |

| Autres | |

| Desserts laitiers | Cheesecakes |

| Desserts glacés | |

| Crème glacée | |

| Mousses | |

| Autres | |

| Lait | Lait concentré |

| Lait aromatisé | |

| Lait frais | |

| Lait en poudre | |

| Lait UHT | |

| Yaourt | Yaourt à la cuillère |

| Yaourt à boire | |

| Autres |

| Biologique |

| Conventionnel |

| Cartons/Tetra Pak |

| Bouteilles/Bocaux |

| Sachets |

| Autres |

| Hors domicile | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Boutiques de vente en ligne | |

| Autre canal de distribution | |

| Sur place |

| Dubaï |

| Abou Dhabi |

| Charjah |

| Reste des Émirats arabes unis |

| Par type de produit | Beurre | Beurre fermenté |

| Beurre non fermenté | ||

| Fromage | Fromage naturel | |

| Fromage fondu | ||

| Crème | Crème double | |

| Crème légère | ||

| Crème fouettée | ||

| Autres | ||

| Desserts laitiers | Cheesecakes | |

| Desserts glacés | ||

| Crème glacée | ||

| Mousses | ||

| Autres | ||

| Lait | Lait concentré | |

| Lait aromatisé | ||

| Lait frais | ||

| Lait en poudre | ||

| Lait UHT | ||

| Yaourt | Yaourt à la cuillère | |

| Yaourt à boire | ||

| Autres | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par emballage | Cartons/Tetra Pak | |

| Bouteilles/Bocaux | ||

| Sachets | ||

| Autres | ||

| Par canal de distribution | Hors domicile | Supermarchés/Hypermarchés |

| Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autre canal de distribution | ||

| Sur place | ||

| Par région | Dubaï | |

| Abou Dhabi | ||

| Charjah | ||

| Reste des Émirats arabes unis | ||

Questions clés auxquelles le rapport répond

Quelle est l'importance du rôle de Dubaï dans les ventes laitières nationales ?

Dubaï contribue à hauteur de 40,21 % de la valeur et est prévu à un TCAC de 5,04 %, consolidant son rôle de principal pôle de consommation.

Quelle est la valeur actuelle du marché des produits laitiers des EAU ?

La taille du marché des produits laitiers des EAU est de 2,64 milliards USD en 2026.

À quelle vitesse le marché des produits laitiers des EAU devrait-il croître ?

La valeur du marché devrait augmenter à un TCAC de 4,45 %, pour atteindre 3,28 milliards USD d'ici 2031.

Quel segment laitier détient la plus grande part dans la valeur de détail des EAU ?

Le lait est en tête avec 40,12 % du chiffre d'affaires 2025, grâce à une demande généralisée des ménages et de la restauration.

Dernière mise à jour de la page le: