Taille et part du marché de l'IA agentique en cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.43 Milliards de dollars |

| Taille du Marché (2031) | 9.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'IA agentique en cybersécurité par Mordor Intelligence

La taille du marché de l'IA agentique en cybersécurité est projetée à 1,83 milliard USD en 2025, 2,43 milliards USD en 2026, et devrait atteindre 9,63 milliards USD d'ici 2031, avec un TCAC de 31,71 % de 2026 à 2031. Cette évolution de l'architecture de sécurité des entreprises marque un passage de l'automatisation basée sur des règles fixes vers des systèmes capables de raisonner, de planifier et de prendre des mesures défensives avec un minimum d'intervention humaine. Contrairement aux cycles d'adoption antérieurs de l'IA, les entreprises confient désormais des tâches d'investigation à des systèmes autonomes plutôt que de s'appuyer uniquement sur l'IA comme outil de soutien aux analystes. Selon le Forum économique mondial, 94 % des répondants ont identifié l'IA comme le principal moteur du changement en matière de cybersécurité pour l'année à venir, et 77 % des organisations déploient déjà l'IA pour la détection du phishing, la réponse aux intrusions et l'automatisation des centres opérationnels de sécurité. Les grands fournisseurs de plateformes façonnent le marché de l'IA agentique en cybersécurité en intégrant des fonctions agentiques dans les offres de points de terminaison, de cloud, d'identité et de centres opérationnels de sécurité, renforçant les opportunités de vente croisée et augmentant les coûts de changement pour les acheteurs. Les opportunités de marché les plus importantes concernent les organisations nécessitant une surveillance continue dans des environnements hybrides et des flux de travail réglementés, bien que les préoccupations relatives à la transparence des modèles, à la gouvernance et à l'efficacité de calcul puissent ralentir l'adoption.

Principaux enseignements du rapport

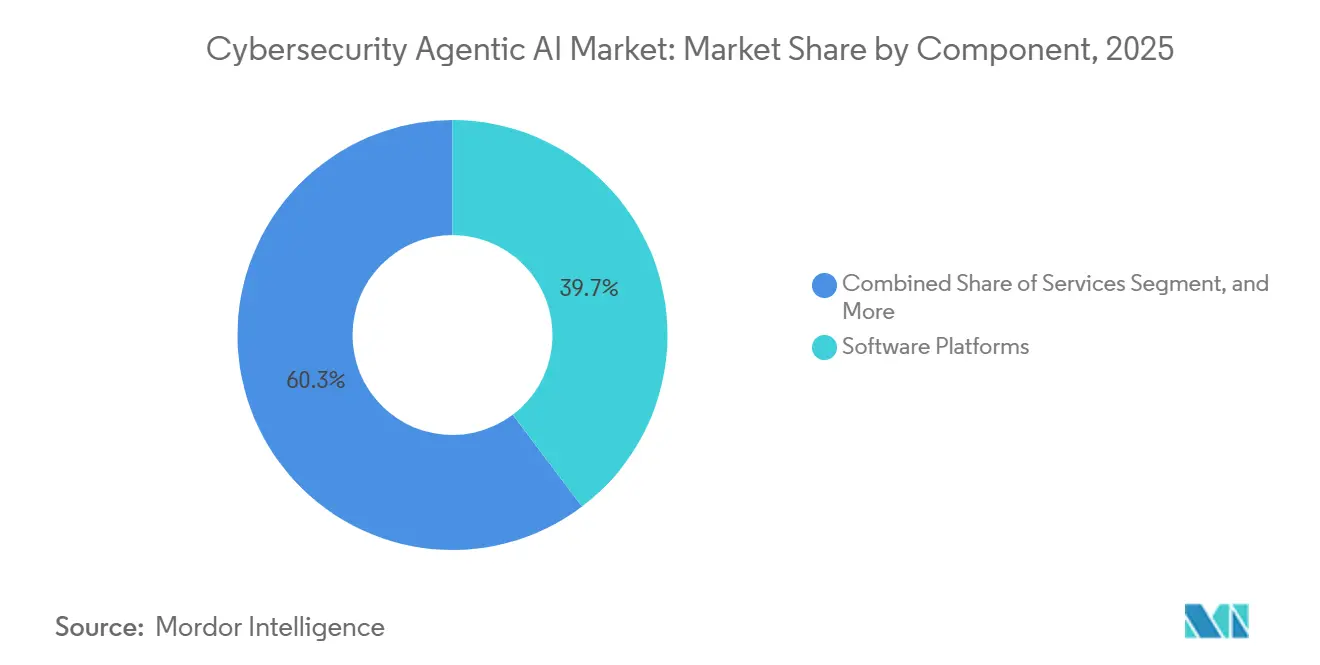

- Par composant, les plateformes logicielles ont représenté 39,71 % du marché de l'IA agentique en cybersécurité en 2025, tandis que les accélérateurs matériels devraient se développer à un TCAC de 32,31 % jusqu'en 2031.

- Par niveau de sécurité, la sécurité réseau a représenté 28,23 % du marché de l'IA agentique en cybersécurité en 2025, tandis que la sécurité des technologies opérationnelles et de l'IoT devrait croître à un TCAC de 33,31 % jusqu'en 2031.

- Par mode de déploiement, le natif cloud a représenté 61,54 % du marché de l'IA agentique en cybersécurité en 2025, tandis que le déploiement hybride devrait enregistrer un TCAC de 32,31 % jusqu'en 2031.

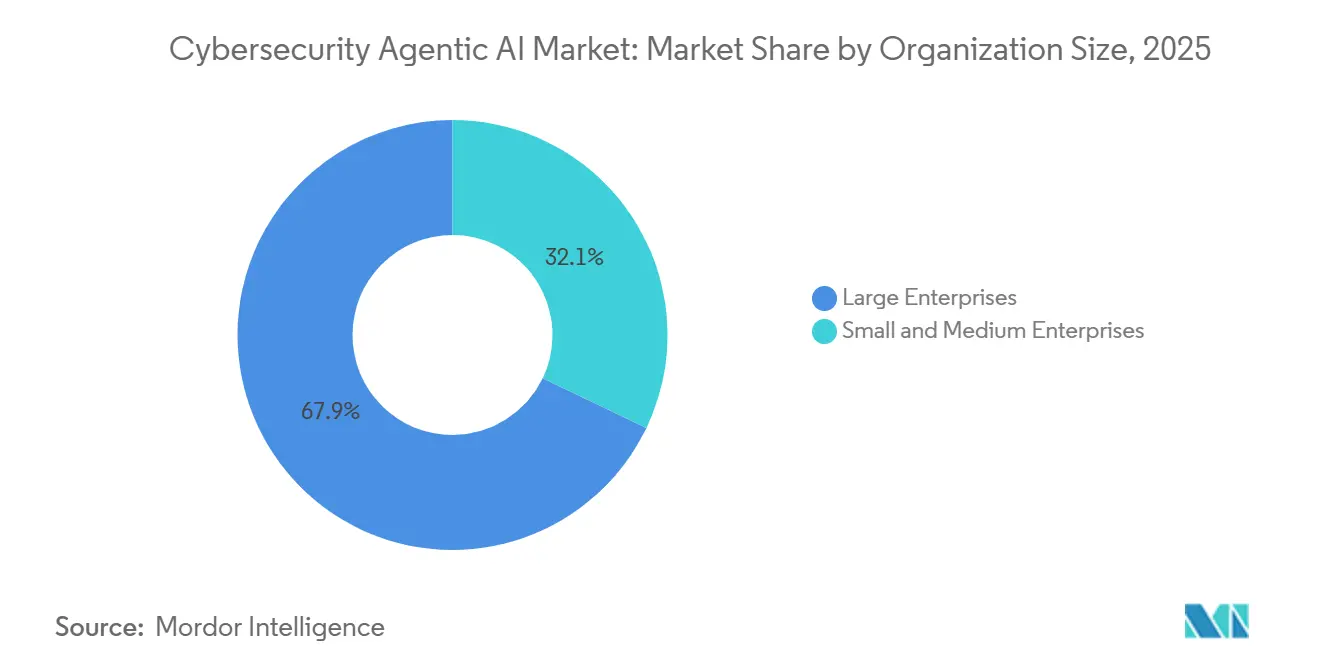

- Par taille d'organisation, les grandes entreprises ont représenté 67,89 % des revenus du marché de l'IA agentique en cybersécurité en 2025, tandis que les PME devraient croître à un TCAC de 32,11 % jusqu'en 2031.

- Par secteur vertical, le BFSI a capté 24,52 % des revenus du marché de l'IA agentique en cybersécurité en 2025, tandis que l'énergie et les services publics devraient croître à un TCAC de 33,11 % jusqu'en 2031.

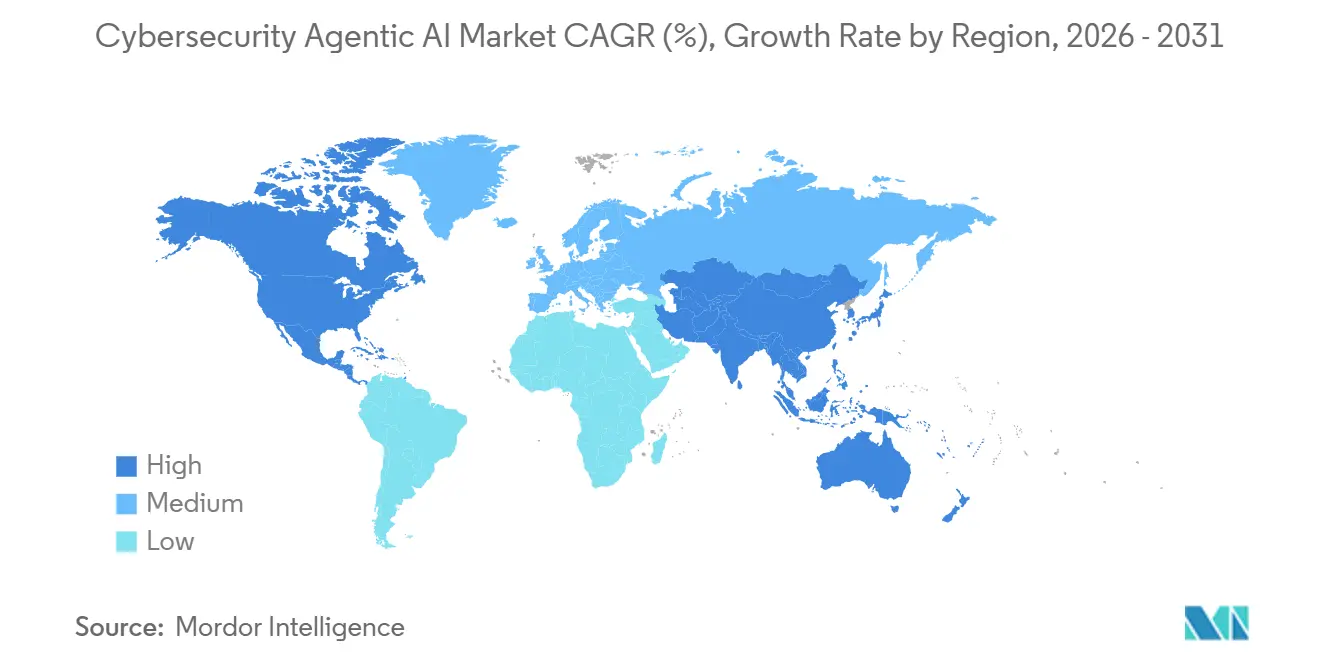

- Par géographie, l'Amérique du Nord a conservé une part de 34,86 % du marché de l'IA agentique en cybersécurité en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 32,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'IA agentique en cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Atténuation des menaces en temps réel grâce aux boucles de réponse autonomes | +6.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des surfaces d'attaque générées par les machines dans les environnements multi-cloud | +5.9% | Mondial, en particulier en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats réglementaires pour la surveillance continue des contrôles pilotée par l'IA | +4.7% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre en cybersécurité accélérant l'adoption de la sécurité par l'IA | +6.2% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Intégration des agents LLM dans les pipelines DevSecOps | +3.3% | Amérique du Nord, Europe occidentale, pôles technologiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement par capital-risque pour les startups spécialisées en sécurité IA | +3.6% | Amérique du Nord, Israël, Royaume-Uni, Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Atténuation des menaces en temps réel via des boucles de réponse autonomes

Le marché de l'IA agentique en cybersécurité est en croissance car l'activité des menaces dépasse les modèles de triage manuel. CrowdStrike a rapporté en mars 2026 que les adversaires ont réduit le temps d'évasion à 29 minutes, laissant peu de place à une containment dirigée par des analystes.[1]CrowdStrike, "CrowdStrike Delivers Agentic MDR to Stop Breaches at Machine Speed," CrowdStrike, crowdstrike.com Les boucles de réponse autonomes sont essentielles car elles intègrent l'investigation, la priorisation et le confinement en un seul processus, évitant les délais causés par les transferts entre équipes. La machine d'opérations de menaces autonomes d'IBM, lancée en avril 2025, illustre cette évolution en utilisant des flux de travail multi-agents et des modèles spécifiques à un domaine pour le triage et la remédiation avec un minimum d'intervention humaine. Ces boucles créent un effet de rétroaction, générant des données pour améliorer la détection et la réponse futures.

Explosion des surfaces d'attaque générées par les machines dans les environnements multi-cloud

Le marché de l'IA agentique en cybersécurité se développe à mesure que les charges de travail activées par l'IA augmentent la surface d'attaque pour les équipes de sécurité. Cisco a noté en février 2026 que les entreprises recherchent une application des politiques tenant compte de l'IA à mesure que les charges de travail agentiques se répandent dans les clouds, stimulant la demande de contrôles de sécurité autonomes. Les recherches de Palo Alto Networks en 2025 ont révélé que 99 % des organisations utilisant l'IA en production ont subi au moins une attaque sur leurs systèmes d'IA, 41 % signalant une augmentation des attaques sur les API. Orca Security a constaté que 55 % des organisations utilisaient deux fournisseurs de cloud ou plus en 2025, contre 12 % en 2024, soulignant un environnement d'identité et de politique fragmenté. Cela renforce la demande de systèmes de sécurité capables d'interpréter le contexte et de coordonner les actions entre les clouds, les API et les zones de confiance.

Pénurie chronique de main-d'œuvre en cybersécurité accélérant l'adoption de la sécurité par l'IA

Le marché de l'IA agentique en cybersécurité progresse dans un contexte de pénurie persistante de talents en sécurité. ISC2 a rapporté en décembre 2025 que 59 % des professionnels de la cybersécurité ont identifié des lacunes critiques en compétences dans leurs organisations, soit une hausse de 15 points par rapport à 2024. Cette pénurie modifie les priorités des entreprises, positionnant l'IA comme une couche de couverture pour maintenir la capacité de réponse. L'impact est le plus visible dans les environnements des centres opérationnels de sécurité, où les volumes d'alertes et la complexité des identités dépassent les capacités de recrutement. Par conséquent, la demande croît pour des systèmes qui gèrent les investigations de routine, standardisent les décisions et permettent aux analystes de se concentrer sur les cas à haut risque.

Mandats réglementaires pour la surveillance continue des contrôles pilotée par l'IA

Le marché de l'IA agentique en cybersécurité est soutenu par des réglementations exigeant une surveillance continue plutôt que des révisions périodiques. L'initiative de normes pour les agents IA du NIST, lancée en février 2026, met en évidence l'évolution vers une gouvernance au niveau des agents. La revue Research in AI and Ethics (janvier 2026) a souligné que la transparence, la traçabilité, l'interprétabilité et l'explicabilité sont des obligations critiques dans le cadre des politiques européennes, bien que la mise en œuvre pratique reste non résolue. Les pistes d'audit automatisées et la journalisation des actions tenant compte des politiques sont désormais des critères d'achat clés, en particulier dans les secteurs réglementés. Les fournisseurs qui alignent l'autonomie sur la surveillance, la documentation et la gouvernance ont une position plus solide dans les environnements d'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à l'IA adversariale et à l'empoisonnement des modèles | -3.2% | Mondial, en particulier dans les secteurs réglementés tels que le BFSI, la santé et le gouvernement | Moyen terme (2-4 ans) |

| Explicabilité limitée des décisions de l'IA agentique | -2.5% | Europe et Amérique du Nord, en particulier dans les contextes financiers et de santé | Moyen terme (2-4 ans) |

| Coûts de calcul élevés des modèles de fondation spécifiques à la sécurité | -2.1% | Mondial, avec un impact plus fort sur les PME et les régions sensibles aux coûts | Moyen terme (2-4 ans) |

| Normes fragmentées de provenance des données entre les juridictions | -1.7% | Déploiements transfrontaliers entre l'Europe, l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à l'IA adversariale et à l'empoisonnement des modèles

Le marché de l'IA agentique en cybersécurité est confronté à des défis car la même autonomie qui renforce la défense peut amplifier les dommages si les modèles ou les pipelines de données sont compromis. L'OWASP identifie l'empoisonnement des données et des modèles comme des risques critiques, notamment l'insertion de portes dérobées, la manipulation des sorties et les attaques par déni de service.[2]OWASP Gen AI Security Project, "LLM04:2025 Data and Model Poisoning," OWASP, genai.owasp.org Des recherches présentées à l'ICLR 2025 ont révélé qu'un taux d'empoisonnement de seulement 0,1 % lors du pré-entraînement peut persister dans les modèles déployés. Le groupe de renseignement sur les menaces de Google a documenté en 2025 l'utilisation abusive de l'IA par des acteurs malveillants, démontrant son application pratique dans les cyberattaques. Ces risques pourraient ralentir l'adoption dans les secteurs réglementés, car les acheteurs imposent des autorisations plus strictes, des périmètres de déploiement plus étroits ou exigent une validation approfondie avant d'autoriser des actions autonomes dans les systèmes de production.

Explicabilité limitée des décisions de l'IA agentique

L'explicabilité limitée contraint le marché de l'IA agentique en cybersécurité, car les systèmes autonomes peuvent agir sans produire de piste de décision claire pour les équipes juridiques, de conformité et de réponse. L'étude AI and Ethics de 2026 a souligné que la transparence, la traçabilité, l'interprétabilité et l'explicabilité sont des obligations distinctes, les pratiques réglementaires manquant encore de clarté. La Fédération des scientifiques américains a noté en 2025 que la recherche sur l'interprétabilité est en retard par rapport au développement des capacités, ce qui pourrait ralentir la confiance dans le déploiement. Les orientations de la CISA en 2025 ont mis en garde contre l'utilisation de grands modèles de langage pour des décisions critiques en matière de sécurité en raison de préoccupations relatives à l'explicabilité. Par conséquent, l'adoption dans les environnements réglementés et sensibles à la sécurité pourrait rester lente malgré les avancées technologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la prédominance des plateformes logicielles reflète la consolidation des plateformes

Les plateformes logicielles ont détenu une part de 39,71 % en 2025, reflétant la préférence des entreprises pour une orchestration agentique intégrée couvrant les points de terminaison, le cloud, l'identité et la télémétrie réseau. Ce segment bénéficie d'une politique partagée, d'une mémoire commune et d'une logique de réponse unifiée, simplifiant les actions autonomes à grande échelle. Les déploiements d'agents fragmentés sont perçus comme un risque en raison de décisions incohérentes et d'actions en double. Les services sont restés le deuxième composant en importance, car de nombreuses organisations nécessitent un soutien externe pour le déploiement, la refonte des flux de travail, la cartographie des politiques et la gouvernance des modèles.

La demande de services est de plus en plus récurrente à mesure que les acheteurs passent d'une mise en œuvre ponctuelle à un ajustement et une supervision continus. La version bêta publique 2025 de la plateforme Duo Agent de GitLab a mis en évidence comment l'orchestration s'étend aux flux de travail de développement et de sécurité, stimulant les besoins en conseil et en intégration. Les accélérateurs matériels devraient croître à un TCAC de 32,31 % jusqu'en 2031, portés par le besoin d'inférence locale dans les environnements sensibles à la latence. Cette évolution positionne le matériel comme un facilitateur clé de la défense autonome en temps réel dans les environnements de périphérie et à haute vitesse, réduisant la dépendance aux temps d'aller-retour plus lents vers le cloud.

Par niveau de sécurité : la sécurité réseau est en tête tandis que les technologies opérationnelles et l'IoT se développent le plus rapidement

La sécurité réseau a représenté 28,23 % du marché de l'IA agentique en cybersécurité en 2025, car la télémétrie réseau offre toujours la vue en temps réel la plus large des mouvements est-ouest, des escalades latérales et des violations de politiques. Pour de nombreuses entreprises, la couche réseau reste l'épine dorsale permettant aux systèmes agentiques de corréler les comportements entre les actifs et les environnements. La sécurité des points de terminaison a également conservé une position solide car elle constitue souvent l'endroit le plus facile pour introduire une investigation autonome et une remédiation guidée dans une pile de sécurité existante. Cela a fait des plateformes de points de terminaison un point d'entrée courant pour l'adoption agentique sur le marché de l'IA agentique en cybersécurité.

SentinelOne a rapporté en mars 2026 que sa capacité d'investigation autonome Purple AI était incluse dans plus de 50 % des licences vendues au quatrième trimestre de l'exercice 2026, soulignant comment les fournisseurs de points de terminaison exploitent leur base installée pour distribuer des fonctionnalités agentiques. La sécurité cloud et SaaS ainsi que la gestion des identités et des accès sont également en croissance à mesure que les organisations gèrent un nombre croissant d'identités non humaines et de chemins d'accès pilotés par les API. La sécurité des technologies opérationnelles et de l'IoT, le segment à la croissance la plus rapide avec un TCAC de 33,31 % jusqu'en 2031, est portée par la convergence rapide des infrastructures numériques et physiques. Le marché de l'IA agentique en cybersécurité évolue vers des plateformes qui interprètent à la fois l'intention réseau et le contexte opérationnel, plutôt que de simplement détecter des anomalies.

Par mode de déploiement : le natif cloud est en tête tandis que le déploiement hybride convient aux charges de travail réglementées

Le déploiement natif cloud a représenté 61,54 % en 2025, reflétant l'adoption précoce dans les environnements construits autour des API, des flux d'événements et du calcul élastique. Ce modèle convient au marché de l'IA agentique en cybersécurité car les systèmes autonomes nécessitent un accès rapide à la télémétrie, aux moteurs de politiques et aux flux de travail de remédiation dans une infrastructure distribuée. La livraison cloud permet également des mises à jour de modèles plus rapides, essentielles dans un paysage de menaces en constante évolution. Le déploiement sur site reste pertinent dans les secteurs gouvernemental, de la défense et des infrastructures critiques en raison de politiques strictes de gestion des données.

Le déploiement hybride devrait croître à un TCAC de 32,31 % jusqu'en 2031, porté par les entreprises qui conservent des données sensibles ou réglementées sur site tout en utilisant une orchestration basée sur le cloud pour la coordination. Cette architecture équilibre le contrôle, la souveraineté et la rapidité. En mai 2026, Microsoft a rapporté que son système de défense agentique multi-modèle MDASH a obtenu un score de 88,45 % sur le benchmark CyberGym pour 1 507 tâches de vulnérabilité réelles, soulignant la valeur des architectures de modèles distribués. Le déploiement hybride est susceptible de devenir la structure privilégiée pour les grandes entreprises réglementées qui ont besoin à la fois d'autonomie et d'un contrôle strict des données.

Par taille d'organisation : les grandes entreprises sont en tête tandis que les PME se développent plus rapidement

Les grandes entreprises ont représenté 67,89 % des revenus en 2025, portées par leur vaste télémétrie, leurs budgets plus importants et leur capacité à mettre en œuvre des cadres de gouvernance de l'IA. Leur domination sur le marché de l'IA agentique en cybersécurité découle du fait que les fournisseurs de plateformes intègrent des fonctions agentiques dans les contrats d'entreprise, faisant de l'adoption une mise à niveau plutôt qu'un achat séparé. Ces organisations investissent dans la refonte des flux de travail, l'application des politiques et la supervision des modèles en raison de l'ampleur des risques, maintenant la dépendance du marché envers les grandes entreprises.

Les PME devraient croître à un TCAC de 32,11 % jusqu'en 2031, aidées par les canaux de détection et de réponse gérées qui simplifient l'adoption. Les petites entreprises nécessitent des investigations plus rapides et une meilleure couverture, mais manquent des ressources pour un centre opérationnel de sécurité interne complet. L'étude sur la main-d'œuvre ISC2 de 2025 met en évidence un déficit de compétences stimulant la demande de capacités de sécurité externes et de réponse automatisée. Cependant, l'adoption par les PME dépend de la gouvernance, car une remédiation mal supervisée peut provoquer des perturbations. La croissance favorisera les modèles axés sur les services combinant autonomie, supervision et contrôle des politiques.

Par secteur vertical : le BFSI est en tête tandis que l'énergie et les services publics gagnent du terrain

Le BFSI a représenté 24,52 % du marché en 2025 en raison de son profil de menaces à haute valeur, de ses exigences de conformité et de son adoption précoce de l'IA pour la surveillance et la détection des anomalies. Ces institutions s'appuient sur une surveillance continue, la cartographie des contrôles et la containment rapide des menaces. L'Autorité bancaire européenne a rapporté en septembre 2025 que 92 % des banques de l'Union européenne utilisaient l'IA, 55 % employant des modèles d'IA agentique ou à usage général dans les processus orientés vers les consommateurs, soulignant une forte familiarité avec la gouvernance de l'IA. La santé, les sciences de la vie, le gouvernement et la défense stimulent également la demande en raison des risques internes, de l'exposition à la chaîne d'approvisionnement et des besoins de protection des données sensibles.

Le secteur manufacturier gagne en importance à mesure que les attaques par rançongiciel et l'intégration numérique augmentent. Dragos a rapporté en avril 2026 une hausse de 64 % d'une année sur l'autre des attaques par rançongiciel contre les organisations industrielles, stimulant la demande de modèles défensifs adaptatifs. L'énergie et les services publics, avec un TCAC de 33,11 % jusqu'en 2031, se concentrent de plus en plus sur la protection des infrastructures critiques, où les perturbations ont des conséquences généralisées. L'étude Cisco 2026 sur les services publics a révélé que 87 % des entreprises de services publics considéraient l'IA comme essentielle à une cybersécurité renforcée, 47 % prévoyant d'adopter l'IA pour les opérations de réseau dans les cinq prochaines années. Le commerce de détail et le commerce électronique restent moins matures sur le marché de l'IA agentique en cybersécurité en raison de budgets plus serrés et d'une priorité accordée à la fraude plutôt qu'aux intrusions avancées.

Analyse géographique

L'Amérique du Nord a représenté 34,86 % du marché de l'IA agentique en cybersécurité en 2025, portée par sa solide base de fournisseurs et l'adoption précoce par les entreprises. Les politiques favorisant la surveillance continue et la résilience cybernétique dans les secteurs réglementés soutiennent également la croissance. L'ISC2 a indiqué en décembre 2025 que les lacunes critiques en compétences en cybersécurité dans la région stimulent la demande pour des plateformes réduisant les efforts manuels.[3]ISC2, "Étude 2025 de l'ISC2 sur les effectifs en cybersécurité," ISC2, isc2.org La croissance du marché est également liée à l'expansion des contrats d'entreprise, les clients adoptant des fonctions agentiques dans le cadre de relations avec des plateformes plus larges plutôt que par des achats autonomes.

L'Asie-Pacifique devrait croître à un CAGR de 32,71 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide. Cette croissance est alimentée par une expansion numérique rapide, l'adoption du multi-cloud et les préoccupations liées aux attaques activées par l'IA. Les organisations de la région renforcent leurs défenses cybernétiques plus rapidement qu'elles ne peuvent élargir leurs équipes de sécurité qualifiées. La modernisation des infrastructures critiques et la surveillance des environnements distribués stimulent également la demande, bien que les règles de localisation des données et la maturité réglementaire puissent créer des opportunités inégales.

L'Europe s'est classée troisième en 2025, avec une demande axée sur les services financiers, l'industrie manufacturière et les infrastructures critiques, où la gouvernance et la documentation sont aussi importantes que la détection. Des recherches publiées dans AI and Ethics en 2026 ont mis en évidence l'accent mis par l'Europe sur la transparence et l'explicabilité, soutenant la demande de systèmes autonomes auditables. Le Moyen-Orient et l'Afrique connaissent une croissance à partir d'une base plus modeste grâce aux programmes de transformation numérique, tandis que l'Amérique du Sud s'étend progressivement face à la montée des menaces de rançongiciels et à la numérisation du secteur financier. Les deux régions en sont à un stade de développement précoce, mais affichent une demande croissante pour des modèles de surveillance et de réponse évolutifs.

Paysage concurrentiel

Le marché de l'IA agentique en cybersécurité est modérément fragmenté, avec quelques grands fournisseurs comme CrowdStrike, Palo Alto Networks, Microsoft, SentinelOne et IBM dominant grâce à leur contrôle des parcs de télémétrie, des relations avec les entreprises et de l'intégration des plateformes. Ces leaders intègrent des fonctions agentiques dans les environnements de sécurité existants, tirant parti des flux de données propriétaires et des surfaces de contrôle intégrées. Le marché récompense les fournisseurs combinant autonomie et visibilité sur les couches de points de terminaison, de cloud, d'identité et de réseau.

CrowdStrike a élargi son écosystème en 2026 en lançant l'écosystème Charlotte AI AgentWorks avec des partenaires tels qu'AWS, Anthropic, NVIDIA et OpenAI, positionnant Falcon comme une couche de gouvernance pour les agents personnalisés et tiers. IBM a intégré des fonctions agentiques dans les flux de travail avec la sécurité autonome, tandis que Palo Alto Networks a renforcé ses capacités en acquérant Protect AI en juillet 2025, ajoutant l'analyse des modèles, le test d'intrusion de l'IA et la protection à l'exécution à Prisma AIRS.[4]Palo Alto Networks, "Palo Alto Networks Completes Acquisition of Protect AI," Palo Alto Networks, paloaltonetworks.com Ces stratégies soulignent l'importance du contrôle de l'écosystème, des acquisitions et de l'intégration des fonctions agentiques dans les flux de travail des entreprises.

Les opportunités concurrentielles sont les plus fortes en dessous du niveau des grandes entreprises, où les organisations plus petites recherchent une tarification plus simple, un déploiement plus facile et un support géré. Cela a permis à des fournisseurs spécialisés comme Noma Security d'émerger, en se concentrant sur la gouvernance des agents IA et la surveillance native de l'IA. Noma a levé 100 millions USD lors d'un financement de série B en juillet 2025 pour développer sa plateforme. Cependant, le marché favorise toujours les grandes plateformes, car la plupart des acheteurs préfèrent étendre leurs piles de sécurité existantes plutôt qu'adopter de nouvelles solutions autonomes.

Leaders du secteur de l'IA agentique en cybersécurité

-

CrowdStrike Holdings Inc.

-

Palo Alto Networks, Inc.

-

Microsoft Corporation

-

SentinelOne Inc.

-

Darktrace Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SentinelOne a dévoilé les services Wayfinder Frontier AI en partenariat avec Anthropic, offrant une découverte accélérée par l'IA des vulnérabilités non divulguées, une priorisation fondée sur l'exploitabilité et la perturbation des chaînes d'exploitation sur les surfaces d'attaque des points de terminaison, du cloud, de l'identité et de l'IA.

- Avril 2026 : IBM a annoncé de nouvelles mesures de cybersécurité pour les entreprises, notamment IBM Autonomous Security, un service alimenté par plusieurs agents conçu pour s'intégrer dans l'ensemble de la pile de sécurité d'une organisation, les fonctions d'identité, de risque et de gouvernance afin d'automatiser la remédiation des vulnérabilités et de contenir les menaces à la vitesse des machines.

- Mars 2026 : CrowdStrike a lancé l'écosystème Charlotte AI AgentWorks, une plateforme sans code pour créer des agents de sécurité personnalisés utilisant des modèles d'IA de pointe d'Anthropic, NVIDIA et OpenAI, en collaboration avec Accenture, AWS, Deloitte, Salesforce et Telefónica Tech.

- Février 2026 : Cisco a élargi son portefeuille AI Defense avec l'AI BOM, le catalogue MCP pour la gouvernance des agents, des garde-fous agentiques en temps réel intégrés à NVIDIA NeMo, et l'introduction d'IOS XE 26 avec une cryptographie post-quantique à pile complète pour le routage d'entreprise.

Périmètre du rapport sur le marché mondial de l'IA agentique en cybersécurité

Le marché de l'IA agentique en cybersécurité désigne le secteur mondial axé sur le développement, le déploiement et l'adoption de systèmes d'intelligence artificielle autonomes ou semi-autonomes conçus pour détecter, prévenir, analyser et répondre aux menaces de cybersécurité avec un minimum d'intervention humaine. Ces solutions de cybersécurité pilotées par l'IA exploitent des technologies telles que l'apprentissage automatique, les grands modèles de langage, l'IA générative, les agents autonomes, l'analyse comportementale et le renseignement sur les menaces en temps réel pour améliorer les opérations de sécurité, automatiser la réponse aux incidents, améliorer la précision de la détection des menaces et réduire les temps de réponse dans les environnements d'entreprise.

Le marché de l'IA agentique en cybersécurité est segmenté par composant (plateformes logicielles, services et accélérateurs matériels), niveau de sécurité (sécurité réseau, sécurité des points de terminaison, sécurité des applications, sécurité cloud et SaaS, gestion des identités et des accès et sécurité des technologies opérationnelles et de l'IoT), déploiement (natif cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur vertical (BFSI, santé et sciences de la vie, gouvernement et défense, technologies de l'information et télécommunications, industrie manufacturière, commerce de détail et commerce électronique, et énergie et services publics) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes logicielles |

| Services (détection et réponse gérées, conseil, intégration) |

| Accélérateurs matériels (silicium optimisé pour l'IA, capteurs) |

| Sécurité réseau |

| Sécurité des points de terminaison |

| Sécurité des applications |

| Sécurité cloud et SaaS |

| Gestion des identités et des accès |

| Sécurité des technologies opérationnelles et de l'IoT |

| Natif cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Gouvernement et défense |

| Technologies de l'information et télécommunications |

| Industrie manufacturière |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Plateformes logicielles | ||

| Services (détection et réponse gérées, conseil, intégration) | |||

| Accélérateurs matériels (silicium optimisé pour l'IA, capteurs) | |||

| Par niveau de sécurité | Sécurité réseau | ||

| Sécurité des points de terminaison | |||

| Sécurité des applications | |||

| Sécurité cloud et SaaS | |||

| Gestion des identités et des accès | |||

| Sécurité des technologies opérationnelles et de l'IoT | |||

| Par mode de déploiement | Natif cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur vertical | BFSI | ||

| Santé et sciences de la vie | |||

| Gouvernement et défense | |||

| Technologies de l'information et télécommunications | |||

| Industrie manufacturière | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la prévision de valeur pour 2031 concernant l'IA agentique en cybersécurité ?

Le marché de l'IA agentique en cybersécurité devrait atteindre 9,63 milliards USD d'ici 2031, contre 2,43 milliards USD en 2026, reflétant un TCAC de 31,71 % sur la période 2026-2031.

Quelle région est en tête de la demande actuelle pour les solutions d'IA agentique en cybersécurité ?

L'Amérique du Nord est en tête de la demande actuelle avec une part de 34,86 % en 2025, soutenue par une base de fournisseurs solide, une forte adoption par les entreprises et une pression réglementaire plus élevée.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 32,71 % de 2026 à 2031, à mesure que l'expansion numérique et l'adoption du cloud augmentent la complexité de la sécurité.

Quel modèle de déploiement domine aujourd'hui ?

Le déploiement natif cloud est en tête avec une part de 61,54 % en 2025, car les systèmes agentiques dépendent fortement des API, des flux d'événements et du calcul évolutif.

Quel domaine d'utilisation se développe le plus rapidement par niveau de sécurité ?

La sécurité des technologies opérationnelles et de l'IoT est la couche de sécurité à la croissance la plus rapide, avec un TCAC de 33,31 % jusqu'en 2031, portée par la convergence des infrastructures numériques et physiques.

Pourquoi les grandes entreprises sont-elles en tête de l'adoption tandis que les PME se développent plus rapidement ?

Les grandes entreprises dominent les revenus avec une part de 67,89 % car elles disposent de budgets plus importants et d'une plus grande capacité de gouvernance, tandis que les PME se développent plus rapidement à un TCAC de 32,11 % grâce à des modèles de livraison axés sur les services et basés sur la détection et la réponse gérées.

Dernière mise à jour de la page le: