Taille et Part du Marché des Outils de Surveillance, d'Analytique et d'Observabilité de l'IA Agentique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

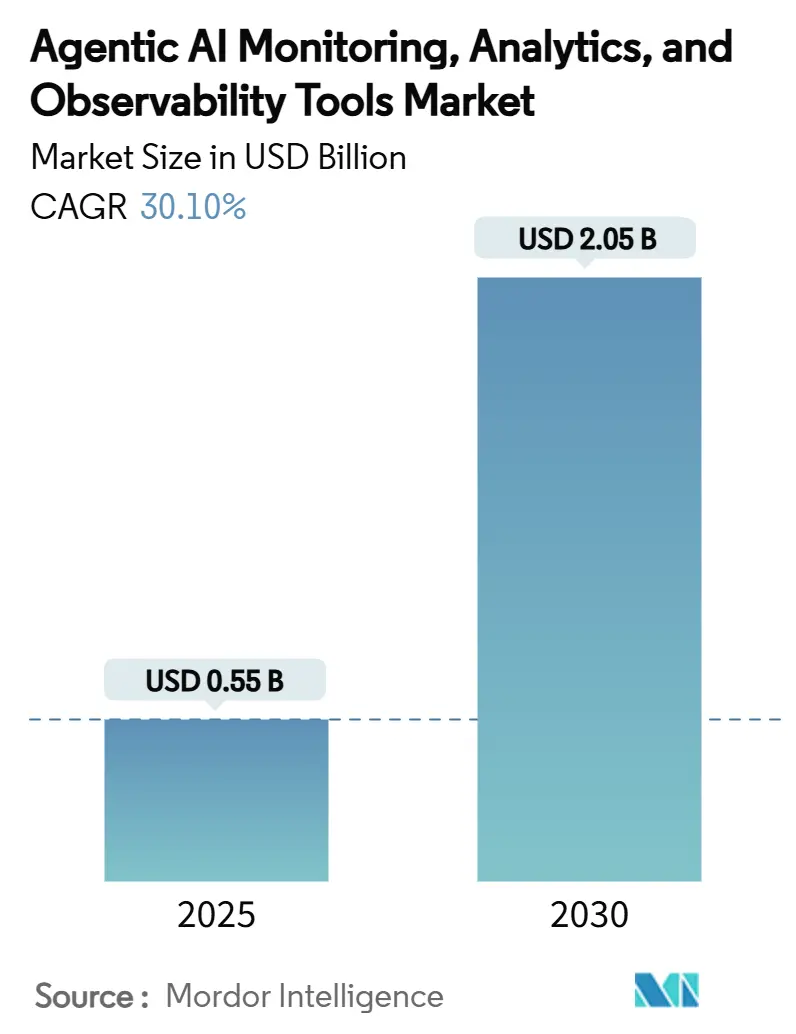

| Taille du Marché (2025) | 0.55 Milliards de dollars |

| Taille du Marché (2030) | 2.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 30.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils de Surveillance, d'Analytique et d'Observabilité de l'IA Agentique par Mordor Intelligence

La taille du marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique s'établit à 0,55 milliard USD en 2025 et devrait atteindre 2,05 milliards USD d'ici 2030, reflétant un TCAC de 30,10% sur la période. La croissance repose sur un besoin urgent des entreprises de suivre en temps réel les chaînes de raisonnement, les invocations d'outils et les flux de travail évolutifs des agents IA autonomes. Le renforcement du contrôle exercé par la loi européenne sur l'IA et le cadre de gestion des risques liés à l'IA du NIST pousse les organisations vers une journalisation inviolable et une assurance continue, en particulier dans les secteurs réglementés. Les architectures natives cloud, la télémétrie à haute cardinalité et les déploiements en périphérie élargissent encore l'opportunité adressable, les produits APM traditionnels s'avérant inadéquats. Les stratégies des fournisseurs se regroupent désormais autour du regroupement de plateformes, de l'automatisation de la conformité et des agents de protection qui interviennent avant que les défaillances ne se propagent. Parallèlement, des alternatives open source telles que Langfuse exercent une pression sur les acteurs établis en matière de tarification et de préoccupations relatives à la souveraineté des données.

Principaux Enseignements du Rapport

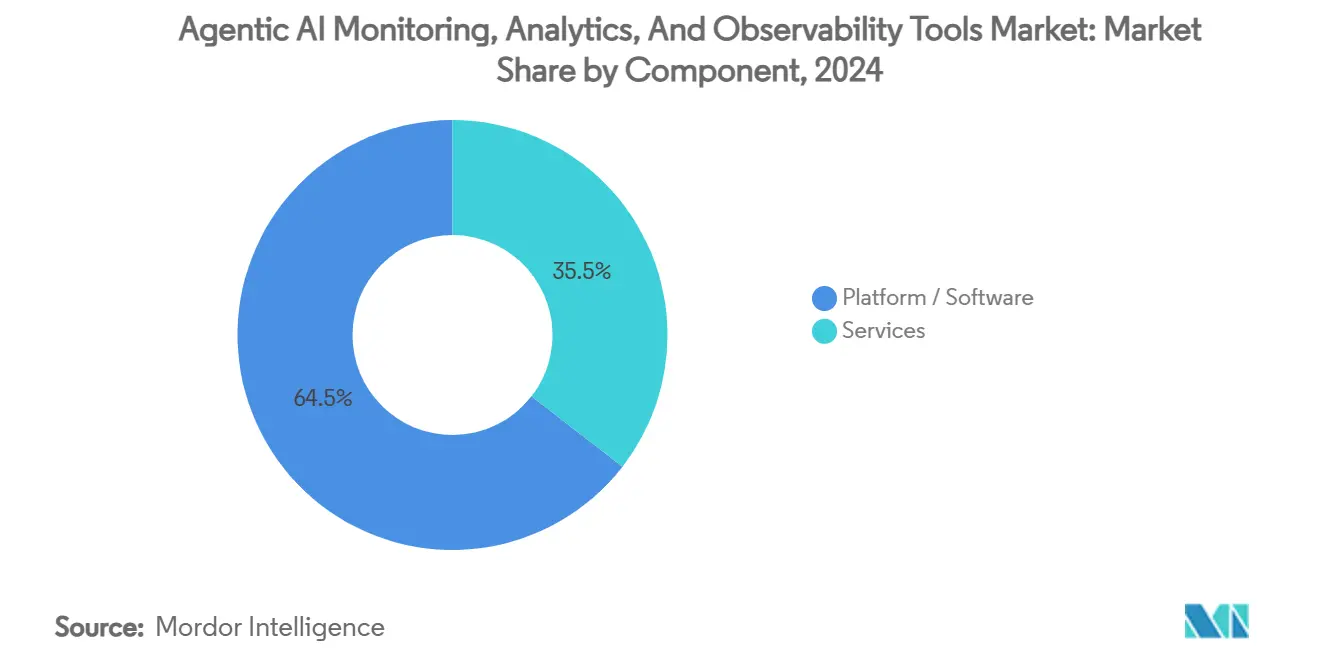

- Par composant, la plateforme/logiciel a dominé avec une part de revenus de 64,5% en 2024 ; les services devraient se développer à un TCAC de 31,4% jusqu'en 2030.

- Par modèle de déploiement, le SaaS natif cloud a capturé 59,8% de la part du marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique en 2024, tandis que le déploiement en périphérie et embarqué progresse à un TCAC de 34,9% jusqu'en 2030.

- Par catégorie d'outil, l'observabilité LLM/agent représentait 40,1% de la taille du marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique en 2024, et la surveillance de la sécurité et de la conformité progresse à un TCAC de 32,7% jusqu'en 2030.

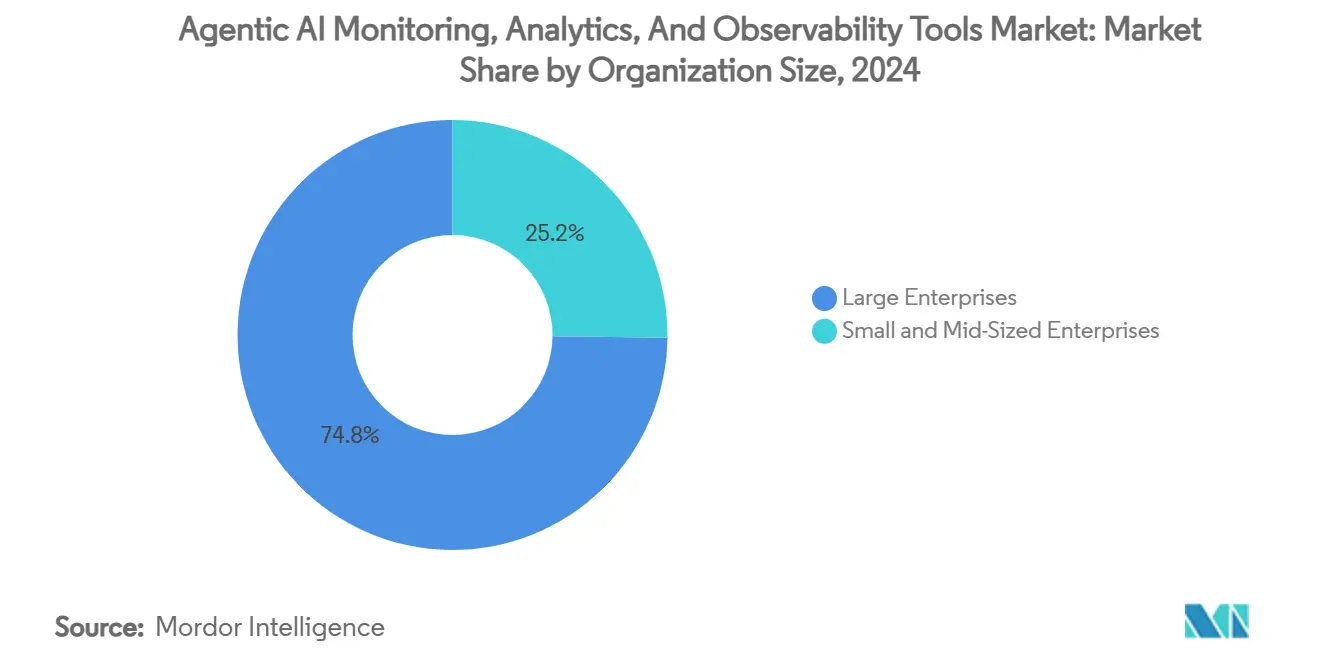

- Par taille d'organisation, les grandes entreprises détenaient 74,8% de la taille du marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique en 2024 ; les PME ont enregistré le TCAC le plus rapide à 32,4% entre 2025 et 2030.

- Par secteur d'utilisation finale, le BFSI représentait 34,6% de la part du marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique en 2024, tandis que la santé et les sciences de la vie affichent un TCAC de 33,2% jusqu'en 2030.

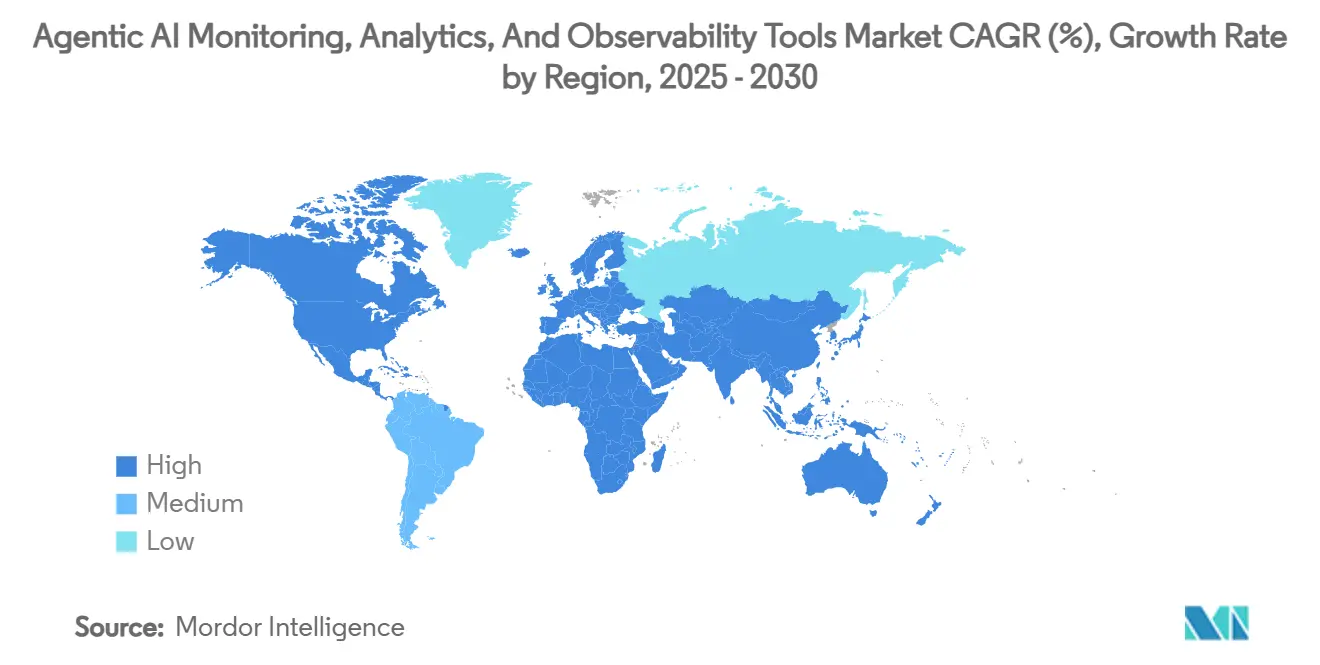

- Par géographie, l'Amérique du Nord détenait 39,4% de la taille du marché en 2024 ; l'Asie-Pacifique a enregistré le TCAC le plus rapide à 34,1% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Outils de Surveillance, d'Analytique et d'Observabilité de l'IA Agentique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les déploiements grand public de l'IA générative et des LLM nécessitent une assurance à l'exécution | +8.2% | Mondial, Amérique du Nord et noyau de l'UE | Moyen terme (2 à 4 ans) |

| Le renforcement des réglementations spécifiques à l'IA exige une journalisation inviolable | +6.8% | UE en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| L'explosion des micro-services natifs cloud et de la télémétrie à haute cardinalité | +5.4% | Mondial, régions axées sur le cloud | Court terme (≤ 2 ans) |

| Le passage au RAG et à l'utilisation d'outils par les agents crée de nouvelles surfaces d'attaque pour l'observabilité | +4.7% | Amérique du Nord et UE, Asie-Pacifique en progression | Moyen terme (2 à 4 ans) |

| L'émergence de DSL d'application permettant des garde-fous intégrés | +2.9% | Pôles d'innovation américains, conformité UE | Long terme (≥ 4 ans) |

| Les programmes de sensibilisation à l'IA au niveau des conseils d'administration financent les budgets d'observabilité | +2.0% | Grandes entreprises mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les déploiements grand public de l'IA générative et des LLM nécessitent une assurance à l'exécution

Les déploiements de grands modèles de langage ont évolué des projets pilotes vers des charges de travail à impact sur les revenus telles que le support client et la génération de contenu. Les entreprises ont désormais besoin d'une validation continue des taux d'hallucination, de la latence et de la consommation des ressources pour éviter le désabonnement des clients ou les amendes réglementaires. Azure AI Foundry Agent Service, introduit en mai 2025, illustre le mouvement des fournisseurs vers le traçage intégré des agents et l'exportation de métriques conçus pour les applications multi-agents [1]AI Agent Store Editors, "Actualités quotidiennes sur les agents IA – Mai 2025," aiagentstore.ai. Les utilisateurs des services financiers et de la santé dominent les dépenses initiales car les défaillances de service peuvent déclencher des violations de conformité et des incidents liés à la sécurité des patients. Ce changement remodèle les critères d'achat ; les acheteurs de plateformes privilégient la visibilité sur la chaîne de raisonnement par rapport aux tableaux de bord conventionnels de précision des modèles.

Le renforcement des réglementations spécifiques à l'IA exige une journalisation inviolable

La loi européenne sur l'IA, en vigueur depuis août 2024, oblige les développeurs de systèmes d'IA à haut risque à maintenir des pistes d'audit immuables et à signaler les incidents graves dans des délais définis. Des orientations similaires du NIST étendent ces attentes aux opérateurs basés aux États-Unis. Les prestataires de soins de santé font face à une double exposition car les exigences de confidentialité spécifiques au secteur s'ajoutent aux dispositions de la loi. Les fournisseurs intègrent donc des modèles de conformité, le scellement des journaux par chaîne de hachage et des flux de travail automatisés pour les incidents. Le coût annuel de conformité projeté de 29 277 USD par unité d'IA encourage le recours à des contrats d'observabilité prêts à l'emploi plutôt qu'à des développements internes [2]2021.AI Research, "Comprendre les pénalités de la loi européenne sur l'IA et atteindre la conformité réglementaire," 2021.ai.

L'explosion des micro-services natifs cloud et de la télémétrie à haute cardinalité

Les micro-services, les conteneurs et les fonctions sans serveur fragmentent la logique applicative en milliers d'entités éphémères, produisant des millions de séries temporelles uniques. Les outils APM traditionnels ne peuvent pas corréler cette échelle de données ni décoder la télémétrie basée sur les transformeurs. La communauté OpenTelemetry propose désormais des conventions sémantiques pour les traces LLM, permettant aux opérateurs d'assembler des conversations, des embeddings et des latences au niveau des tokens [3]Uptrace Engineering Blog, "OpenTelemetry pour les systèmes d'IA : Guide d'implémentation," uptrace.dev. Les flux de données haute résolution alimentent des modèles de détection d'anomalies comme Toto de Datadog, qui apprend à partir de 350 millions d'observations pour faire remonter les signaux précurseurs de dérive.

Le passage au RAG et à l'utilisation d'outils par les agents crée de nouvelles surfaces d'attaque pour l'observabilité

Les pipelines de génération augmentée par récupération combinent des bases de connaissances externes avec des modèles génératifs. Des acteurs malveillants peuvent empoisonner ces sources ou injecter des invites pour manipuler les réponses en aval. Les agents autonomes amplifient l'exposition en enchaînant des appels API sans supervision humaine. Les plateformes d'observabilité doivent donc surveiller l'intégrité des sources de données, les modèles d'utilisation des API et les privilèges d'accès en parallèle des sorties des modèles. Les adoptants du BFSI insistent sur le suivi de la lignée pour prouver que les rapports d'investissement ou les décisions de crédit reposaient sur des bases de connaissances vérifiées. Des fournisseurs spécialisés regroupent désormais l'audit des magasins vectoriels et la visualisation des politiques des agents dans des tableaux de bord uniques, élargissant la portée du marché pour les acheteurs axés sur la sécurité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Craintes liées à la souveraineté des données et à la confidentialité concernant le stockage des invites/traces | −4.1% | UE en priorité, Asie-Pacifique en émergence | Moyen terme (2 à 4 ans) |

| Pénurie de personnel qualifié en télémétrie LLM/agent | −3.6% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût total de possession élevé pour l'observabilité en pile complète | −2.7% | PME mondiales | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les pipelines DevOps existants | −2.3% | Grandes multinationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Craintes liées à la souveraineté des données et à la confidentialité concernant le stockage des invites/traces

Les entreprises hésitent à exporter des traces d'agents riches pouvant intégrer des données personnelles, des secrets commerciaux ou des paramètres de modèles vers des plateformes SaaS mutualisées. Les responsables du traitement européens opérant sous le RGPD exigent un stockage local ou des nœuds cloud nationaux, ce qui complique les déploiements mondiaux. Les entreprises de santé et de finance divisent souvent leurs déploiements, en acheminant la télémétrie expurgée vers une analyse centralisée tout en conservant les journaux bruts sur site. Les techniques émergentes de préservation de la confidentialité, telles que la confidentialité différentielle, masquent les tokens sensibles, mais leur adoption reste faible en raison de la surcharge de traitement.

Pénurie de personnel qualifié en télémétrie LLM/agent

L'observabilité pour les systèmes agentiques couvre le DevOps, l'ingénierie ML et l'analytique de sécurité. Les talents capables de décoder les têtes d'attention, les traces de chaîne de pensée et les métriques de cloud hybride sont rares. Les universités tardent à mettre à jour leurs programmes, et les programmes de certification restent embryonnaires. En conséquence, de nombreuses entreprises externalisent la conception de la surveillance aux branches de services professionnels des fournisseurs de plateformes, ce qui allonge les délais et les budgets des projets. La pénurie de compétences est la plus aiguë en Amérique latine, au Moyen-Orient et dans les marchés asiatiques de niveau 2, ralentissant l'adoption régionale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : les services surpassent la croissance à mesure que les plateformes se développent

Les solutions de plateforme ont dominé les revenus de 2024 avec une part de 64,5% de la taille du marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique, les acheteurs privilégiant les piles intégrées couvrant l'ingestion de journaux, l'analytique des traces et les moteurs de politiques. Cependant, les services enregistrent un TCAC de 31,4% jusqu'en 2030, reflétant la demande de personnalisation, d'intégration et de runbooks gérés. Les institutions financières et les agences du secteur public font souvent appel à des entreprises spécialisées pour aligner les sorties des plateformes sur les guides de gouvernance internes. Les complexités se multiplient lorsque des nœuds en périphérie ou des réseaux isolés sont impliqués, renforçant l'attrait des services.

Les partenaires d'implémentation construisent des connecteurs entre la télémétrie des chaînes de raisonnement et les SIEM traditionnels, conçoivent des flux d'escalade pour les agents gardiens et forment le personnel au triage des traces d'invites. Les offres de détection gérée séduisent les PME qui manquent d'équipes d'ingénierie disponibles en permanence. À mesure que les agents autonomes se répandent dans les processus de middle-office, la réponse aux incidents devient critique pour l'activité, approfondissant la dépendance à l'expertise externe. Par conséquent, les écosystèmes de fournisseurs ressemblent de plus en plus aux modèles MSSP de cybersécurité plutôt qu'aux contrats classiques de maintenance logicielle.

Par modèle de déploiement : la dynamique de la périphérie défie l'hégémonie du cloud

Le SaaS natif cloud détient toujours 59,8% de la part du marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique grâce à une intégration sans friction et une évolutivité instantanée. Pourtant, les déploiements en périphérie et embarqués progressent à un TCAC de 34,9% car les réglementations sur l'IA souveraine obligent l'inférence à se produire près des sources de données. Les détaillants, les compagnies aériennes et les opérateurs télécoms rapprochent l'inférence des utilisateurs finaux pour réduire la latence en dessous de 50 millisecondes et maintenir les données propriétaires derrière les pare-feux d'entreprise.

Les scénarios en périphérie créent de nouvelles lacunes en matière de télémétrie. Les appareils peuvent fonctionner hors ligne pendant des heures, puis télécharger en rafale des traces compressées. Les plateformes d'observabilité ont répondu avec un échantillonnage adaptatif et des agents de détection d'anomalies sur l'appareil qui signalent les violations de politique même sans connectivité. Les déploiements hybrides mélangent des hubs cloud régionaux avec des passerelles au niveau de la flotte, nécessitant des tableaux de bord fédérés qui réconcilient les vues locales et globales. Ces exigences élargissent la base adressable pour les suites de surveillance agnostiques de plateforme et centrées sur les agents.

Par catégorie d'outil : la sécurité et la conformité entrent en hyper-croissance

Les outils d'observabilité LLM/agent représentaient 40,1% des revenus de 2024, consolidant leur statut de centre d'achat principal. Les modules d'infrastructure et d'APM restent essentiels pour le suivi de l'utilisation des ressources, mais risquent la marchandisation. La surveillance de la sécurité et de la conformité, qui ne représente que 10% des dépenses aujourd'hui, est le segment qui progresse le plus rapidement à un TCAC de 32,7%, car les régulateurs et les assureurs exigent la preuve que les sorties de l'IA ne peuvent pas être altérées.

Les offres axées sur la sécurité intègrent des agents de protection qui exécutent des interrupteurs d'urgence lorsque les anomalies dépassent les seuils. Ils s'intègrent avec des DSL d'application tels qu'AgentSpec, permettant aux auteurs de politiques de définir les invocations d'outils ou les sources de données autorisées. La demande augmente également pour l'attestation cryptographique des journaux d'inférence, créant un chevauchement avec les initiatives de confiance zéro. Les fournisseurs traditionnels de SIEM lorgnent sur ce créneau mais doivent ingérer de nouvelles charges utiles comme les tokens de chaîne de pensée et les vecteurs d'embedding, ce qui étire les schémas existants.

Par taille d'organisation : les PME réduisent l'écart de capacités

Les grandes entreprises ont capturé 74,8% des dépenses de 2024 grâce à des budgets conséquents et à des programmes d'assurance IA mandatés par les conseils d'administration. Pourtant, les PME affichent un TCAC de 32,4%, comblant rapidement les écarts de capacités à mesure que les niveaux de tarification SaaS démocratisent l'observabilité avancée. Des enquêtes montrent que 18% des PME déploient déjà l'IA générative, et 72% utilisent des décisions basées sur les données, créant un terrain fertile pour une surveillance légère [4]Division des politiques de l'OCDE, "Numérisation des PME pour gérer les chocs et les transitions," oecd.org.

Les PME exigent des tableaux de bord clés en main, des quotas de télémétrie à la croissance et une configuration assistée par IA. Les fournisseurs répondent avec des modèles opiniâtres qui détectent automatiquement les fournisseurs de LLM et font remonter les métriques de sécurité de base. Les offres groupées de services gérés compensent les pénuries de compétences, tandis que les intégrations sur les places de marché avec les suites de productivité réduisent les coûts de changement. Sur la fenêtre de prévision, la parité des fonctionnalités entre les éditions entreprise et PME érodera les différentiels de prix, élargissant l'adoption totale adressable.

Par secteur d'utilisation finale : la santé rivalise avec le BFSI pour la vedette de la croissance

Le BFSI détenait une part de 34,6% en 2024, porté par des pistes d'audit strictes pour les algorithmes de trading et la détection des fraudes. Les régulateurs exigent une journalisation immuable des décisions des modèles et des justifications des scores de risque, ce qui s'aligne sur les capacités d'observabilité agentique. La santé et les sciences de la vie, avec une base de 15%, accélèrent à un TCAC de 33,2% jusqu'en 2030 à mesure que les hôpitaux adoptent des IA de surveillance continue des patients qui doivent prouver leur fiabilité aux cliniciens.

Les déploiements cliniques introduisent des contraintes strictes de latence et de confidentialité. Les agents d'observabilité doivent expurger les informations de santé protégées tout en conservant suffisamment de contexte pour l'analyse des causes profondes. Les chercheurs en sciences de la vie enregistrent également la provenance des réactifs dans les flux de travail de découverte de médicaments pilotés par l'IA, étendant la surveillance au-delà du code aux équipements de laboratoire. Les segments de la vente au détail, du gouvernement et de l'automobile suivent avec le commerce personnalisé, les chatbots de services aux citoyens et les piles de véhicules autonomes, respectivement, chacun superposant une gouvernance spécifique au secteur sur la télémétrie de base.

Analyse Géographique

L'Amérique du Nord a généré 39,4% des revenus de 2024 pour le marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique. L'adoption précoce provient de startups financées par capital-risque et d'hyperscalers établis qui élargissent leurs portefeuilles de plateformes. Datadog, Splunk et Dynatrace fidélisent leurs clients existants en intégrant les traces LLM dans des tableaux de bord familiers, tandis que le financement par capital-risque de la côte Ouest alimente les nouveaux entrants tels que Lightrun et LangChain.

L'Asie-Pacifique est en tête de l'expansion avec un TCAC de 34,1%. Les gouvernements subventionnent la capacité cloud et les talents en IA, doublant les empreintes régionales des centres de données en cinq ans. La Corée du Sud et le Japon modernisent les cœurs de réseaux télécoms avec des optimiseurs de réseaux agentiques, tandis que les banques singapouriennes pilotent des cadres d'agents gardiens. Les fournisseurs nationaux chinois, alignés sur les écosystèmes cloud locaux, se font une concurrence acharnée sur les prix et les garanties de résidence des données. L'Inde et l'Indonésie présentent un potentiel de croissance à long terme à mesure que les programmes de biens publics numériques favorisent la culture de l'IA.

La croissance de l'Europe est portée par la loi européenne sur l'IA. Les constructeurs automobiles allemands instrumentent les agents d'aide à la conduite, et les banques nordiques journalisent les décisions de crédit autonomes. Les mandats de confidentialité font pencher les déploiements vers des topologies sur site ou hybrides, favorisant la demande de piles open source comme Langfuse qui minimisent les données sortantes. La croissance est plus lente qu'en Asie-Pacifique, mais régulière à mesure que les délais de conformité s'échelonnent dans les États membres.

Paysage Concurrentiel

Les géants de l'observabilité en place poursuivent l'expansion de leurs fonctionnalités pour fidéliser leurs comptes. Le rachat de Splunk par Cisco pour 28 milliards USD fusionne l'analytique de sécurité avec le traçage de l'IA, signalant la convergence de la surveillance cyber et agentique. Datadog répond via Toto à poids ouverts et des benchmarks communautaires, séduisant les développeurs tout en proposant des garde-fous entreprise en montée en gamme [5]Relations Investisseurs Datadog, "La recherche IA de Datadog lance un nouveau modèle de fondation IA à poids ouverts et un benchmark d'observabilité," datadoghq.com.

Les fournisseurs spécialisés se différencient par la profondeur des insights LLM. Arize AI visualise la dérive des embeddings, Fiddler Labs automatise les alertes de biais, et LangChain intègre le traçage dans les cadres d'agents. La consolidation s'accélère : Coralogix a acquis Aporia pour mélanger l'analytique des journaux avec l'évaluation LLM, et Arize AI a racheté Velvet pour étendre la notation automatique. Malgré les fusions-acquisitions, les cinq premiers fournisseurs représentent encore moins de 40% des revenus mondiaux, laissant de la place aux communautés open source.

L'innovation dans les espaces blancs s'oriente vers l'observabilité en périphérie, les agents gardiens et les DSL de politiques. Des startups comme Patronus AI livrent des moteurs de détection de défaillances d'agents, tandis qu'Invariant Labs lance des garde-fous qui appliquent des règles de sécurité contextuelles. Les acteurs traditionnels du SIEM et les fournisseurs cloud convoitent ce créneau, laissant présager des guerres de plateformes inter-couches au cours des trois prochaines années. Les craintes de verrouillage fournisseur maintiennent les cycles d'achat agiles, poussant les acheteurs à piloter plusieurs outils avant la consolidation.

Leaders du Secteur des Outils de Surveillance, d'Analytique et d'Observabilité de l'IA Agentique

Datadog Inc.

Dynatrace Inc.

New Relic Inc.

Splunk Inc. (Cisco Systems, Inc.)

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : NVIDIA a introduit Helix Parallelism pour accélérer l'inférence à grand contexte de 32× sur les GPU Blackwell, réduisant les angles morts d'observabilité lors des chaînes de longue durée.

- Mai 2025 : Datadog a lancé Toto, un modèle de fondation à poids ouverts et le benchmark BOOM, ancrant la détection d'anomalies native à l'IA.

- Mai 2025 : Patronus AI a dévoilé Percival pour surveiller les agents autonomes défaillants à l'échelle entreprise.

- Avril 2025 : Lightrun a levé 70 millions USD pour des outils de débogage en production basés sur l'IA.

Portée du Rapport Mondial sur le Marché des Outils de Surveillance, d'Analytique et d'Observabilité de l'IA Agentique

| Plateforme / Logiciel |

| Services |

| Natif cloud (SaaS) |

| Sur site |

| Hybride et multi-cloud |

| Périphérie et embarqué |

| Observabilité LLM / Agent |

| MLOps et Surveillance des Modèles |

| Observabilité Infrastructure / APM |

| Surveillance de la Sécurité et de la Conformité |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Défense |

| Automobile et Mobilité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Plateforme / Logiciel | ||

| Services | |||

| Par Modèle de Déploiement | Natif cloud (SaaS) | ||

| Sur site | |||

| Hybride et multi-cloud | |||

| Périphérie et embarqué | |||

| Par Catégorie d'Outil | Observabilité LLM / Agent | ||

| MLOps et Surveillance des Modèles | |||

| Observabilité Infrastructure / APM | |||

| Surveillance de la Sécurité et de la Conformité | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Finale | Informatique et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Gouvernement et Défense | |||

| Automobile et Mobilité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des outils de surveillance, d'analytique et d'observabilité de l'IA agentique en 2030 ?

Le marché devrait atteindre 2,05 milliards USD d'ici 2030.

Quel modèle de déploiement connaît la croissance la plus rapide entre 2025 et 2030 ?

Les déploiements en périphérie et embarqués progressent à un TCAC de 34,9% à mesure que les exigences de souveraineté des données et de latence augmentent.

Pourquoi les outils d'observabilité axés sur la sécurité gagnent-ils en popularité ?

Les régulateurs et les assureurs exigent la preuve que les sorties de l'IA restent intactes, entraînant un TCAC de 32,7% pour les solutions de surveillance de la sécurité et de la conformité.

Quelle géographie offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche la dynamique de croissance la plus forte avec un TCAC de 34,1% grâce à l'expansion à grande échelle des centres de données et aux programmes numériques gouvernementaux.

Dernière mise à jour de la page le: