Taille et Part du Marché de l'IA Agentique dans la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

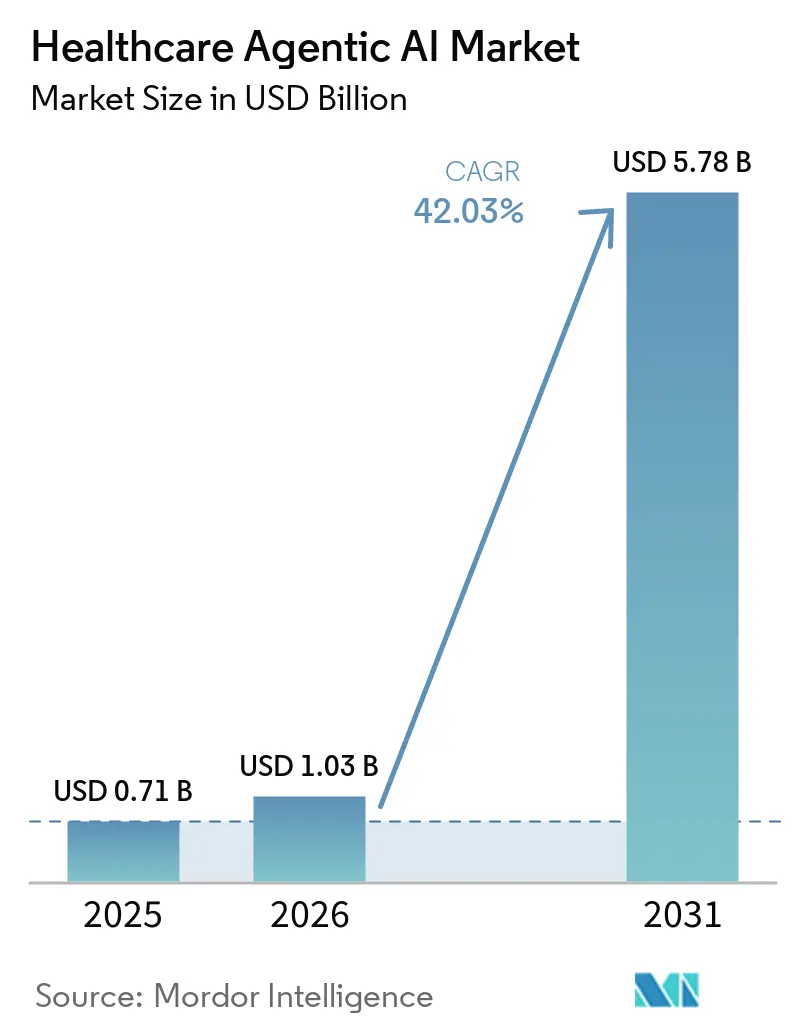

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 5.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 42.03% CAGR |

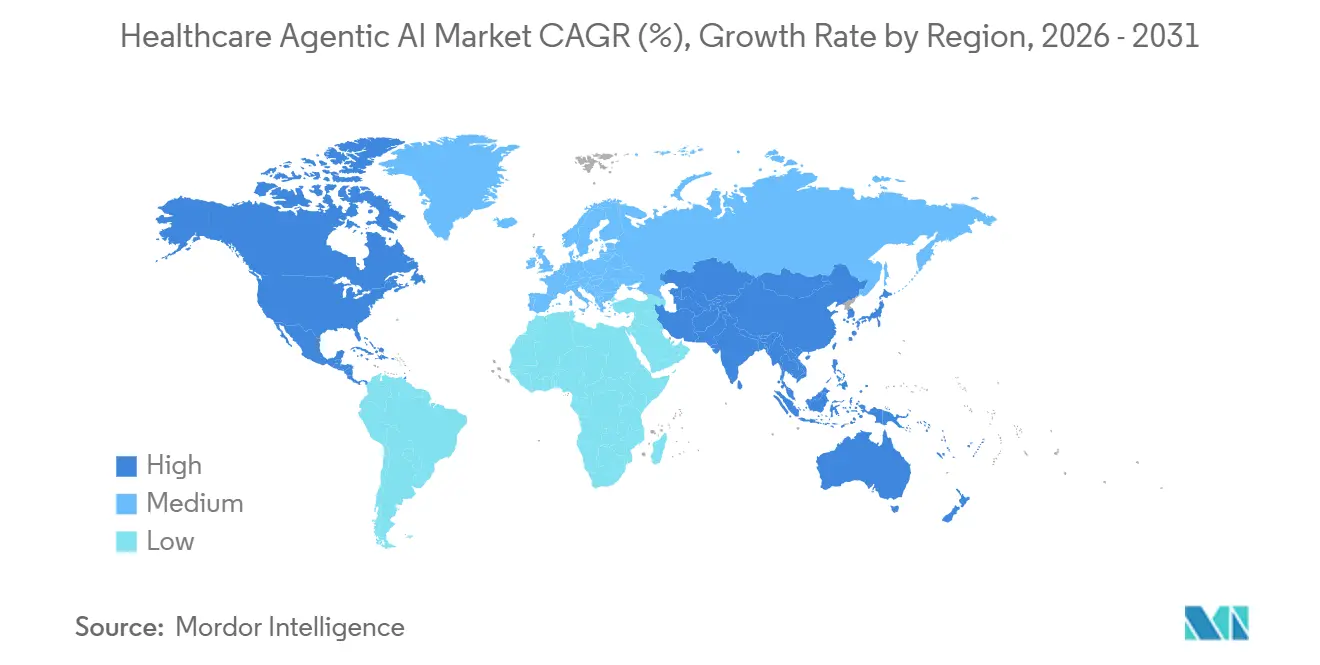

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

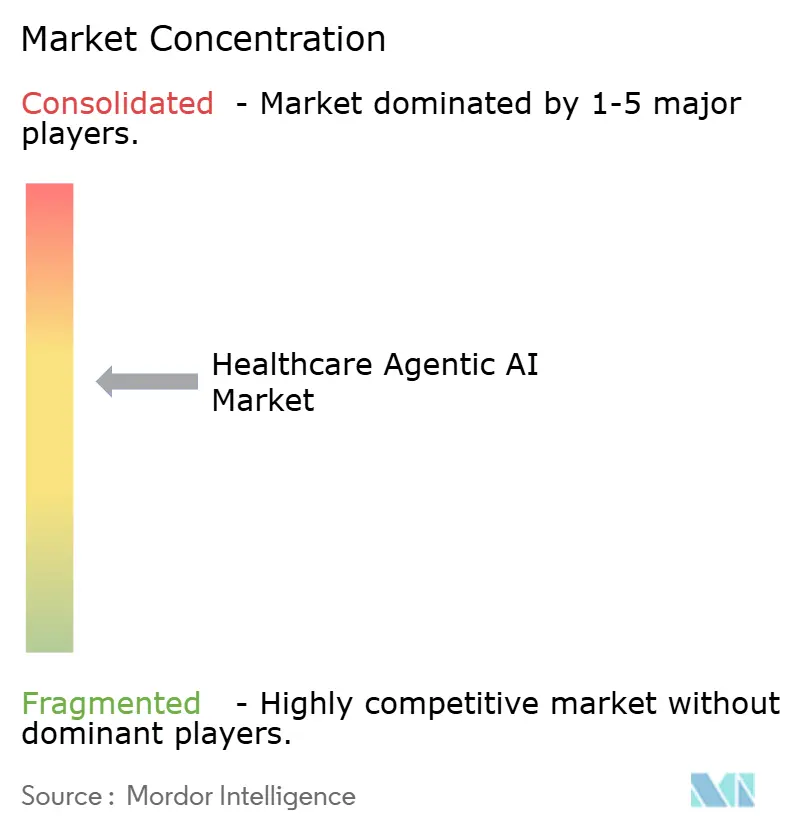

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique dans la Santé par Mordor Intelligence

La taille du marché de l'IA agentique dans la santé devrait passer de 0,71 milliard USD en 2025 à 1,03 milliard USD en 2026 et devrait atteindre 5,78 milliards USD d'ici 2031, à un TCAC de 42,03 % sur la période 2026-2031. La croissance est portée par le passage des programmes pilotes au déploiement de routine dans les domaines de la documentation, de l'autorisation préalable, du triage diagnostique et de la coordination des soins. Les acheteurs ne considèrent plus ces systèmes comme de simples outils ponctuels ; beaucoup font désormais partie des flux de travail opérationnels essentiels dans les environnements des prestataires et des payeurs. La concurrence s'élargit également, les grandes entreprises technologiques, les propriétaires de plateformes de dossiers médicaux électroniques et les fournisseurs spécialisés en IA de santé cherchant tous à s'assurer une place durable dans les processus cliniques et administratifs. L'examen réglementaire se renforce en parallèle, poussant les fournisseurs à fournir des preuves plus solides, une gouvernance plus claire et des voies de mise à jour plus sûres avant que l'adoption ne s'étende davantage. La meilleure opportunité réside dans les organisations qui combinent des données patients longitudinales, des flux de travail multimodaux et une infrastructure conforme pour soutenir un déploiement à plus faible latence et plus responsable.

Principaux Enseignements du Rapport

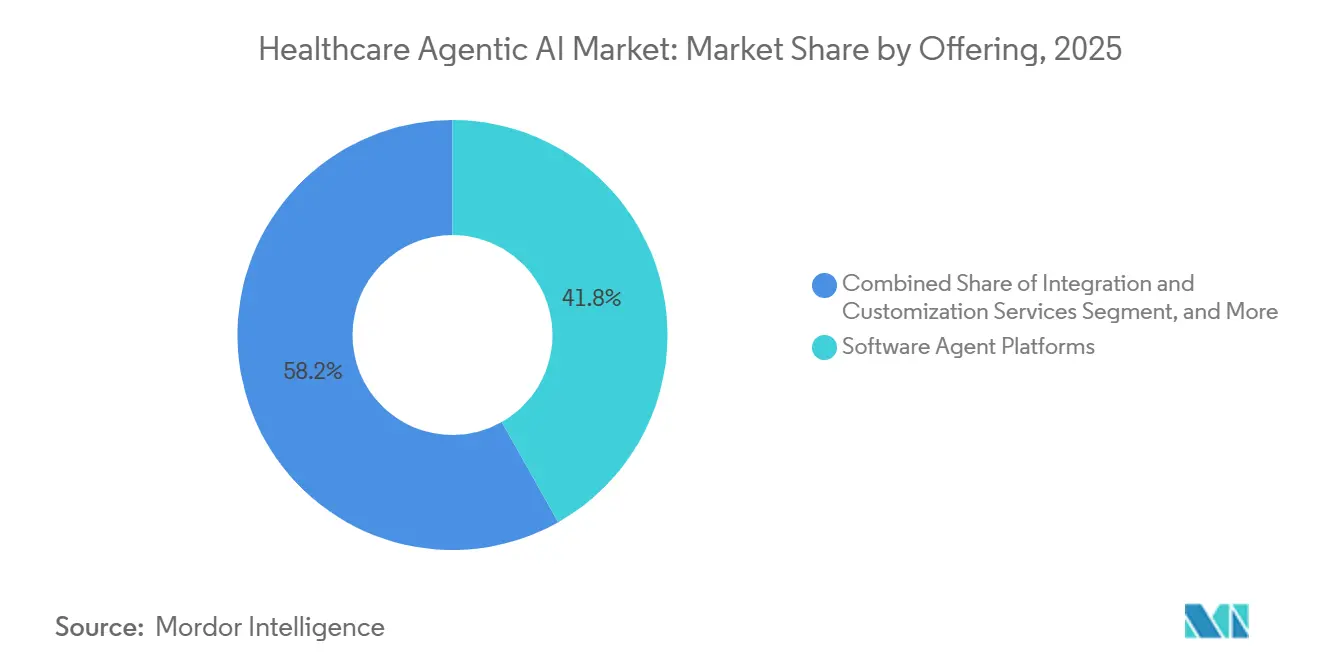

- Par offre, les plateformes d'agents logiciels ont dominé avec une part de revenus de 41,82 % du marché de l'IA agentique dans la santé en 2025, tandis que les appareils périphériques et le matériel spécialisé devraient se développer à un TCAC de 42,63 % jusqu'en 2031.

- Par mode de déploiement sur le marché de l'intelligence artificielle agentique dans la santé, les architectures basées sur le cloud ont représenté 52,38 % des revenus du marché de l'IA agentique dans la santé en 2025, tandis que les configurations hybrides périphérie-cloud devraient croître à un TCAC de 42,58 % jusqu'en 2031.

- Par application, l'aide à la décision clinique et les diagnostics ont représenté 29,63 % des revenus du marché de l'IA agentique dans la santé en 2025, tandis que la surveillance à distance et la télésanté devraient progresser à un TCAC de 43,03 % jusqu'en 2031.

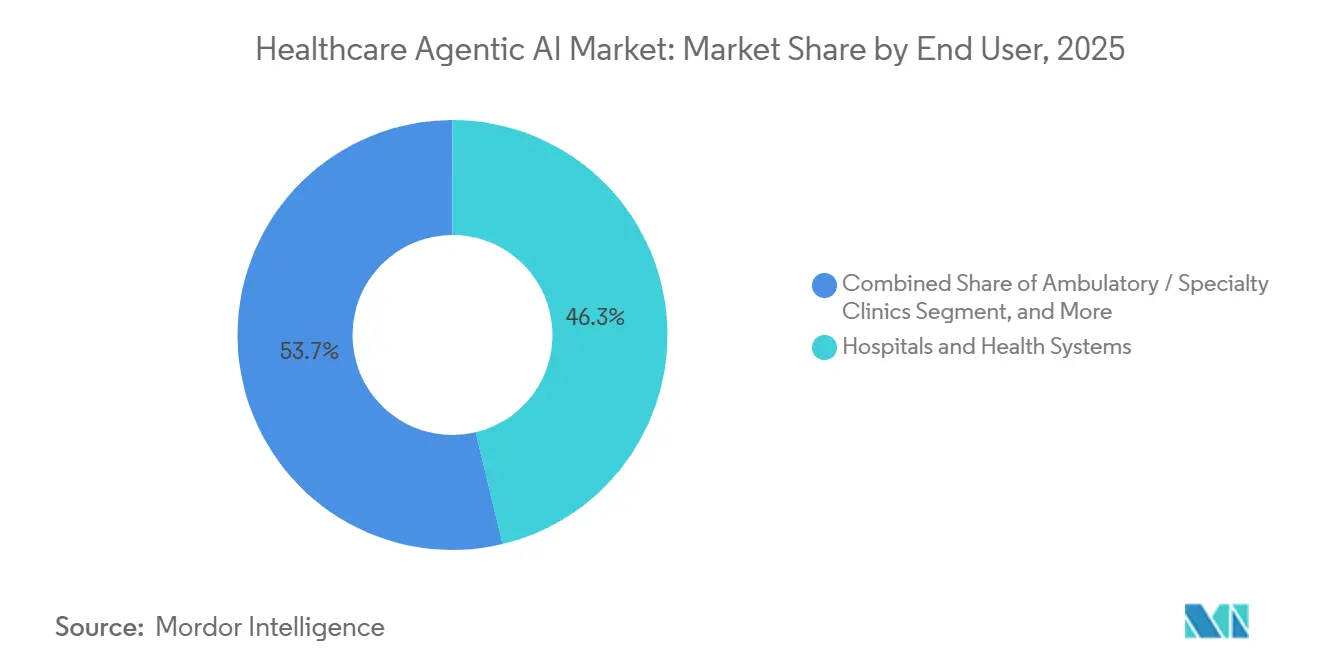

- Par utilisateur final, les hôpitaux et les systèmes de santé ont représenté 46,27 % des revenus du marché de l'IA agentique dans la santé en 2025, tandis que le segment des patients et du grand public devrait se développer à un TCAC de 42,78 % jusqu'en 2031.

- En 2025, les agents basés sur les grands modèles de langage ont capté 38,91 % des revenus du marché de l'IA agentique dans la santé, tandis que les agents autonomes multimodaux devraient croître à un TCAC de 42,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 44,74 % des revenus du marché de l'IA agentique dans la santé en 2025, tandis que le Moyen-Orient devrait se développer à un TCAC de 42,89 % jusqu'en 2031 pour le marché de l'IA agentique dans la santé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA Agentique dans la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante des Outils Cliniques ChatGPT Basés sur les Grands Modèles de Langage | +8.5% | Mondial, Porté par l'Amérique du Nord et le Royaume-Uni | Court terme (≤ 2 ans) |

| Pénurie Croissante de Personnel Infirmier Stimulant les Assistants Agents | +7.2% | Mondial, Pression la Plus Élevée en Amérique du Nord et en Europe Occidentale | Court terme (≤ 2 ans) |

| Mandats des Payeurs pour l'Automatisation des Autorisations Préalables | +6.4% | Amérique du Nord, Principalement les États-Unis, avec des Répercussions en Europe | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Intégration de la Détection Multimodale dans les Dispositifs de Surveillance à Distance | +5.8% | Mondial, Fort en Asie-Pacifique, avec des Répercussions au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Transition vers des Soins Basés sur la Valeur Incitant à l'Automatisation | +4.6% | Amérique du Nord et Europe Occidentale | Moyen terme (2-4 ans) |

| Afflux de Capital-Risque dans les Start-Ups Agentiques de Santé | +3.5% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Outils Cliniques ChatGPT Basés sur les Grands Modèles de Langage

En 2026, les systèmes de santé ont commencé à intégrer des outils cliniques basés sur les grands modèles de langage dans les flux de travail quotidiens, au lieu de les limiter aux environnements pilotes. OpenAI a lancé OpenAI pour la Santé en janvier 2026, en s'associant à 8 grands établissements de santé américains et en utilisant des modèles GPT-5.2 développés avec la contribution de 260 médecins dans 60 pays. La sortie en avril 2026 de ChatGPT pour les Cliniciens a élargi l'accès vérifié aux utilisateurs médicaux et a introduit un référentiel clinique via HealthBench Professional. Les grands fournisseurs, tels que Microsoft, intègrent l'orchestration d'agents de santé dans leurs feuilles de route produits principales. Fin 2025, Microsoft a présenté des modèles d'IA spécifiques à la santé, un Orchestrateur d'Agents de Santé dans Microsoft Foundry, et une place de marché d'IA pour la santé. À mesure que les outils d'IA vérifiés gagnent en acceptation, l'IA agentique dans la santé passe des budgets d'innovation aux dépenses opérationnelles.

Pénurie Croissante de Personnel Infirmier Stimulant les Assistants Agents

La pression sur les effectifs stimule la demande d'agents de soins infirmiers virtuels et d'agents d'assistance aux tâches. Une étude utilisant des données du marché du travail américain projette 194 500 ouvertures annuelles de postes d'infirmiers diplômés jusqu'en 2033, les zones non métropolitaines étant potentiellement confrontées à une pénurie de 11 % d'ici 2038. De nombreuses tâches automatisées, telles que les résumés de patients et la coordination des actions de sensibilisation, sont liées aux flux de travail des infirmiers. La Mayo Clinic a démontré l'évolutivité en déployant son Assistant Virtuel Infirmier alimenté par l'IA auprès de plus de 9 600 infirmiers dans les unités d'hospitalisation et d'urgence d'ici septembre 2025. Cette approche pratique permet aux systèmes de santé de récupérer du temps pour le personnel sans remanier les modèles de soins, maintenant l'intérêt des hôpitaux pour l'IA agentique malgré des budgets d'investissement serrés.

Mandats des Payeurs pour l'Automatisation des Autorisations Préalables

L'autorisation préalable est un domaine d'adoption clé piloté par les politiques pour les agents de santé. La règle finale sur l'interopérabilité et l'autorisation préalable du CMS impose que les régimes Medicare Advantage, Medicaid et du Marché résolvent les demandes standard dans un délai de 7 jours et les demandes urgentes dans un délai de 72 heures d'ici le 1er janvier 2026.[1]Centres pour les Services Medicare et Medicaid, "Règle Finale sur l'Interopérabilité et l'Autorisation Préalable du CMS CMS-0057-F," CMS, cms.gov La règle introduit également l'API d'autorisation préalable basée sur FHIR, effective le 1er janvier 2027, encourageant les déploiements d'agents en 2026 pour rationaliser la documentation et les demandes. Les prestataires bénéficient d'une adoption précoce, réduisant les charges administratives avant que les systèmes des payeurs ne s'adaptent pleinement. Cela lie la demande d'IA agentique dans la santé aux échéances réglementaires plutôt qu'à une transformation numérique optionnelle.

Intégration de la Détection Multimodale dans les Dispositifs de Surveillance à Distance

La surveillance à distance évolue à mesure que les systèmes d'IA intègrent désormais des biocapteurs IoMT et des données cliniques en temps réel. Une étude de juillet 2025 publiée dans Scientific Reports a mis en évidence un modèle basé sur les transformeurs atteignant une précision de 98,6 % sur des ensembles de données d'insuffisance cardiaque en combinant plusieurs types de données. Google DeepMind a encore fait progresser ce domaine en avril 2026 avec des recherches sur le co-clinicien IA, permettant l'audio et la vidéo en direct, ainsi que des conseils d'examen physique à distance. Ces avancées renforcent le rôle de l'IA agentique dans la gestion des maladies chroniques, les soins post-aigus et les soins à domicile, soulignant l'importance du déploiement hybride pour l'inférence en direct à proximité des patients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexités de la Confidentialité des Données et de la Conformité HIPAA | -4.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Risques de Biais Algorithmique Entraînant un Examen Réglementaire | -3.6% | Mondial | Moyen terme (2-4 ans) |

| Absence de Cadres d'Interopérabilité Standardisés | -2.8% | Mondial, Plus Aigu en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Preuves Limitées de Validation Clinique pour les Agents Autonomes | -2.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexités de la Confidentialité des Données et de la Conformité HIPAA

Les exigences en matière de confidentialité continuent d'entraver le déploiement malgré une demande croissante. Les systèmes agentiques traitant des informations de santé protégées créent de multiples points de contrôle, augmentant la complexité, en particulier pour les systèmes de santé multi-États naviguant entre la loi HIPAA et les lois étatiques sur la confidentialité.[2]Gabriela Rios, "Diagnostic Numérique : La Confidentialité des Données de Santé aux États-Unis," Blog Droit et Biosciences, law.stanford.edu La croissance de l'infrastructure nationale d'interopérabilité souligne davantage la nécessité d'une gouvernance, car un échange de données plus large souligne l'importance de contrôles d'accès sécurisés et de l'auditabilité. Par conséquent, l'IA agentique sur le marché de la santé favorise les fournisseurs disposant de règles claires de traitement des données, d'une intégration sécurisée et d'une surveillance robuste des couches de modèles tiers.

Risques de Biais Algorithmique Entraînant un Examen Réglementaire

Les préoccupations relatives aux biais passent du débat académique à l'examen et aux mises à jour des produits. Une étude de 2026 publiée dans Frontiers in Artificial Intelligence a révélé que les modèles transparents, tels que la régression logistique, peuvent présenter des biais plus graves que les modèles moins interprétables, remettant en question l'idée que l'explicabilité garantit l'équité. Les directives de la FDA d'août 2025 sur les logiciels de dispositifs médicaux activés par l'IA exigent que les fabricants surveillent et atténuent les biais dans les mises à jour post-commercialisation. Les systèmes entraînés sur des données provenant de grands centres académiques peuvent ne pas représenter toutes les populations de patients, nécessitant une validation plus large et une surveillance renforcée. Ces exigences augmentent les coûts et le temps d'examen sur le marché de l'IA agentique dans la santé, malgré une forte demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Plateformes Logicielles Dominent Tandis que le Matériel se Développe en Périphérie

Les plateformes d'agents logiciels ont représenté 41,82 % de la part du marché de l'IA agentique dans la santé en 2025, portées par leur intégration dans les flux de travail liés aux dossiers médicaux électroniques, ce qui augmente les coûts de changement. Microsoft et Oracle ont fait progresser l'orchestration de l'IA de santé au sein de leurs piles d'entreprise, stimulant les revenus récurrents des logiciels sans nécessiter de remplacement du matériel. Les services d'intégration restent essentiels car de nombreux réseaux de prestataires exploitent des systèmes mixtes de dossiers médicaux électroniques et d'imagerie.

Les appareils périphériques et le matériel spécialisé devraient connaître la croissance la plus rapide sur le marché de l'IA agentique dans la santé, avec un TCAC de 42,63 % jusqu'en 2031, portés par le besoin d'inférence locale en imagerie et en surveillance où la latence du cloud affecte la réponse clinique. Philips et NVIDIA ont mis en évidence cette tendance en mai 2025 en collaborant sur un modèle d'IRM qui exploitait l'infrastructure NVIDIA, notamment MAISI et VISTA-3D, pour la planification des examens et la détection automatisée.[3]Philips, "Philips s'associe à NVIDIA pour Développer l'IA en IRM," Philips, philips.com Ce développement établit une couche matérielle distincte entre les équipements médicaux et les abonnements aux logiciels cloud.

Par Mode de Déploiement : Le Cloud Domine Tandis que l'Hybride Gagne du Terrain

Le déploiement basé sur le cloud a représenté 52,38 % du marché de l'intelligence artificielle agentique dans la santé en 2025. Cette avance reflète le fait que les systèmes de santé peuvent faire évoluer plus rapidement les nouvelles fonctions d'IA lorsqu'ils n'ont pas besoin d'une infrastructure locale lourde en amont. Le déploiement axé sur le cloud s'aligne également sur la stratégie commerciale des grands fournisseurs de plateformes, qui visent à intégrer les services d'IA dans les relations d'entreprise existantes couvrant les données, la productivité et les systèmes cliniques. Les modèles sur site restent importants sur les marchés et dans les institutions où les règles de souveraineté des données et les normes de gouvernance interne restent plus strictes que ce qu'une configuration exclusivement cloud peut facilement satisfaire.

Les déploiements hybrides périphérie-cloud devraient croître à un TCAC de 42,58 % jusqu'en 2031, équilibrant l'inférence locale en temps réel pour le triage et la surveillance avec les mises à jour centralisées des modèles. Le programme Alliance Santé IA 2026 du CHU de Montpellier, une initiative de 14,9 millions EUR (16,8 millions USD), a utilisé l'informatique locale souveraine pour le déploiement de l'IA auprès de 16 000 professionnels hospitaliers. La croissance de l'interopérabilité nationale soutient davantage les modèles hybrides en permettant la coordination des données entre les sites sans centraliser toute l'inférence, faisant de l'architecture hybride un changement de conception clé sur le marché de l'IA agentique dans la santé.

Par Application : L'Aide à la Décision Clinique Domine Tandis que la Surveillance à Distance s'Accélère

L'aide à la décision clinique et les diagnostics ont représenté 29,63 % des revenus d'application en 2025, portés par des flux de travail établis en radiologie, oncologie, soins des accidents vasculaires cérébraux et triage des urgences. Viz.ai a mis en évidence cette échelle de marché, indiquant que sa plateforme avait atteint près de 2 000 hôpitaux américains et couvrait plus de 230 millions de vies fin 2025. L'automatisation administrative a également progressé, Oracle déclarant en mars 2026 que son Agent IA Clinique avait économisé plus de 200 000 heures aux cliniciens américains depuis son lancement.

La surveillance à distance et la télésanté devraient connaître la croissance la plus rapide sur le marché de l'IA agentique dans la santé, avec un TCAC de 43,03 % jusqu'en 2031, alimentée par la demande de suivi post-aigu, de gestion des maladies chroniques et d'engagement des patients. La découverte de médicaments et la recherche, bien que de moindre envergure, revêtent une importance stratégique. Tempus a déclaré un chiffre d'affaires 2025 de 1,3 milliard USD, en hausse de 83,4 % d'une année sur l'autre, soutenu par des partenariats d'IA avec AstraZeneca, Merck et Gilead. À mesure que les réseaux de capteurs s'améliorent et que les soins se déplacent vers l'extérieur, le marché de l'IA agentique dans la santé s'étend au-delà des outils d'alerte hospitalière traditionnels.

Par Utilisateur Final : Les Hôpitaux Ancrent les Revenus Tandis que la Demande des Consommateurs s'Élargit

Les hôpitaux et les systèmes de santé ont représenté 46,27 % des revenus des utilisateurs finaux en 2025, portés par leur contrôle sur les grands flux de travail, l'intégration des dossiers médicaux électroniques et les contrats à l'échelle de l'entreprise. Cela bénéficie aux fournisseurs d'écosystèmes intégrés, car les acheteurs préfèrent les outils compatibles avec les systèmes existants. Les fonctions de dossiers médicaux électroniques pilotées par l'IA d'Oracle et la génération de notes cliniques illustrent cette tendance. Les petites cliniques restent pertinentes mais nécessitent des solutions plus simples, à déploiement plus rapide, avec un support informatique minimal.

Le segment grand public devrait croître à un TCAC de 42,78 % jusqu'en 2031, porté par des modèles d'engagement numérique financés par les payeurs et parrainés par les prestataires. OpenAI a élargi ce marché en 2026 avec des produits de santé destinés aux institutions et des outils d'accès pour les cliniciens, normalisant l'utilisation des agents au-delà des flux de travail administratifs. De plus, des délais d'autorisation préalable plus stricts poussent les payeurs et les prestataires vers des modèles d'interaction automatisés, maintenant la domination des hôpitaux tout en élargissant le marché de l'IA agentique dans la santé.

Par Technologie : Les Agents Grands Modèles de Langage Dominent Tandis que les Systèmes Multimodaux Élargissent les Soins

Les agents basés sur les grands modèles de langage ont représenté 38,91 % des revenus technologiques de 2025 sur le marché de l'intelligence artificielle agentique dans la santé, portés par la nature très textuelle des données de santé et la demande de flux de travail de documentation, de communication et d'administration. Bien que les systèmes basés sur des règles et les systèmes experts maintiennent une présence héritée, leur croissance a ralenti à mesure que les acheteurs préfèrent des outils plus flexibles. Les agents d'apprentissage par renforcement sont plus efficaces dans les domaines opérationnels tels que la planification et la gestion des lits, où des structures action-récompense plus étroites sont plus faciles à optimiser, donnant aux systèmes axés sur le texte une avance précoce.

Les agents autonomes multimodaux devraient croître à un TCAC de 42,81 % jusqu'en 2031, combinant l'imagerie, les données des dossiers médicaux électroniques, la voix et les signaux physiologiques dans les processus cliniques. Une étude de 2026 publiée dans Nature Communications sur DxDirector-7B a montré que le modèle surpassait les systèmes plus grands dans les cas de maladies rares et complexes en sélectionnant dynamiquement des stratégies diagnostiques et en escaladant les opérations à risque plus élevé vers les médecins. Les travaux de co-clinicien IA de Google DeepMind intègrent de même des entrées multimodales avec un support de consultation en temps réel, améliorant l'utilité clinique en permettant l'escalade si nécessaire.

Analyse Géographique

L'Amérique du Nord a représenté 44,74 % de la part du marché de l'IA agentique dans la santé en 2025, portée par l'adoption généralisée des dossiers médicaux électroniques, une infrastructure cloud robuste et un écosystème dynamique de logiciels de santé. Les politiques fédérales, telles que les délais d'autorisation préalable resserrés du CMS et l'interopérabilité élargie, ont encore accéléré l'adoption. Début 2026, le Département américain de la Santé et des Services sociaux a indiqué que TEFCA avait facilité près de 500 millions d'échanges de dossiers de santé, renforçant le mouvement des données pour les flux de travail des agents. Le principal défi de la région réside dans la résolution des préoccupations relatives à la confidentialité, à la gouvernance et au contrôle des mises à jour à mesure que l'adoption s'étend.

L'Europe s'est classée deuxième en 2025, suivant une approche axée sur la conformité mettant l'accent sur la gouvernance des données, la transparence et le déploiement souverain pour l'IA clinique à haut risque. L'initiative COMPASS-AI de la Commission européenne, lancée en octobre 2025, soutient l'adoption sûre des technologies dans des domaines tels que l'oncologie et les soins à distance.[4]Représentation de la Commission Européenne en Allemagne, "La Commission Lance une Initiative Phare pour une Plus Grande Utilisation de l'IA dans le Secteur de la Santé," Commission Européenne, germany.representation.ec.europa.eu Par exemple, le CHU de Montpellier développe une infrastructure d'IA souveraine, attirant l'intérêt de 15 centres hospitaliers supplémentaires. Le marché européen devrait privilégier le contrôle local et les architectures conformes aux audits plutôt que les déploiements rapides exclusivement sur le cloud.

Le Moyen-Orient devrait croître à un TCAC de 42,89 % jusqu'en 2031, le taux de croissance régional le plus rapide, alimenté par des programmes de transformation de la santé soutenus par l'État intégrant la prestation de soins activée par l'IA. L'Asie-Pacifique émerge également comme une région clé, l'Administration nationale de la sécurité des soins de santé de Chine lançant l'initiative Cloud d'Assurance Médicale Personnelle en mars 2026 pour intégrer les données de 1,33 milliard d'assurés. Les pressions sur les effectifs, l'expansion de la télésanté et les grands programmes numériques publics stimulent l'adoption dans les deux régions.

Paysage Concurrentiel

Le marché de l'intelligence artificielle agentique dans la santé est modérément fragmenté, avec une couche de plateforme concentrée et des spécialistes axés sur les flux de travail. Les grandes entreprises technologiques comme Microsoft, Google, Amazon et Oracle se font concurrence sur l'accès aux modèles, les relations d'entreprise et la profondeur d'intégration. Microsoft a mis l'accent sur des modèles spécifiques à la santé en 2025, tandis qu'Oracle a fait progresser les flux de travail de dossiers médicaux électroniques pilotés par l'IA et la génération de notes cliniques. Pendant ce temps, les fournisseurs spécialisés excellent dans des catégories plus étroites où la preuve des résultats l'emporte sur la couverture large des plateformes, maintenant la fragmentation du marché en dessous du premier niveau.

Le succès commercial sur ce marché dépend d'un impact opérationnel ou clinique prouvé. L'Agent IA Clinique d'Oracle a économisé plus de 200 000 heures de cliniciens et réduit le temps de documentation de 41 % dans les services d'urgence d'AtlantiCare, offrant des avantages concrets en termes de flux de travail. Tempus a exploité des actifs de données propriétaires, gagnant en dynamique de revenus et en élargissant les collaborations avec Merck et Gilead. Hippocratic AI a lancé Polaris 5.0 en 2026, un système de 5 000 milliards de paramètres validé par plus de 7 500 cliniciens agréés aux États-Unis, mettant l'accent sur la sécurité et la profondeur des données plutôt que sur l'échelle brute du modèle.

Des opportunités subsistent dans la coordination des soins post-aigus, la gouvernance inter-fournisseurs et le support de télésanté multimodal. Philips et NVIDIA ont fait progresser les modèles fondamentaux d'imagerie par IRM en 2025, tandis qu'OpenAI est passé des API de santé aux outils destinés aux cliniciens en 2026. Une consolidation est attendue au niveau de la plateforme, mais les fournisseurs spécialisés prospéreront là où l'adéquation aux flux de travail locaux et les preuves sont essentielles. Les acheteurs continueront probablement à assembler des piles mixtes, faisant de la fragmentation une caractéristique clé du marché malgré l'influence croissante des grandes entreprises.

Leaders du Secteur de l'IA Agentique dans la Santé

Microsoft Corporation

Google, LLC

Amazon.com, Inc.

IBM Corporation

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Tempus AI a déclaré un chiffre d'affaires du premier trimestre 2026 de 348,1 millions USD, en hausse de 36,1 % d'une année sur l'autre, et a annoncé une collaboration stratégique pluriannuelle avec Merck pour accélérer la découverte de biomarqueurs à l'aide de sa plateforme multimodale Lens. La société a également élargi sa collaboration avec Gilead pour un accès à l'échelle de l'entreprise à Lens pour le soutien du pipeline en oncologie.

- Février 2026 : Hippocratic AI a lancé Polaris 5.0 le 30 avril 2026, une constellation d'IA de santé de 5 000 milliards de paramètres construite sur 180 millions d'interactions avec des patients et validée par plus de 7 500 cliniciens agréés aux États-Unis, atteignant une précision d'authentification conforme à la loi HIPAA de 99,1 % et une sécurité d'escalade clinique de 99,75 % dans 7 systèmes corporels.

- Avril 2026 : OpenAI a lancé ChatGPT pour les Cliniciens le 22 avril 2026, un outil d'IA gratuit pour les cliniciens vérifiés, alimenté par GPT-5.4 et testé sur 6 924 conversations cliniques avec des taux de sécurité de 99,6 %. Il a été simultanément publié aux côtés de HealthBench Professional, un référentiel ouvert pour évaluer les grands modèles de langage sur des tâches cliniques réelles couvrant la consultation, la documentation et la recherche.

- Avril 2026 : Google DeepMind a publié ses recherches sur le co-clinicien IA le 30 avril 2026, démontrant une architecture clinique à double agent qui a obtenu des performances comparables ou supérieures à celles des médecins de soins primaires dans 68 des 140 domaines de compétences de consultation évalués dans des études de simulation randomisées, avec des collaborations de recherche actives aux États-Unis, en Inde, en Australie, en Nouvelle-Zélande, à Singapour et aux Émirats arabes unis.

Portée du Rapport sur le Marché Mondial de l'IA Agentique dans la Santé

Le marché de l'IA agentique dans la santé désigne le marché mondial des systèmes d'intelligence artificielle autonomes et semi-autonomes conçus pour exécuter, optimiser et soutenir les tâches liées à la santé avec une intervention humaine minimale. Ces agents alimentés par l'IA exploitent des technologies avancées telles que les grands modèles de langage (LLM), l'IA multimodale, l'apprentissage par renforcement et l'intelligence basée sur des règles pour analyser les données médicales, automatiser les flux de travail, aider à la prise de décision clinique, améliorer l'engagement des patients et améliorer l'efficacité opérationnelle dans les écosystèmes de santé.

Le marché de l'IA agentique dans la santé est segmenté par offre (plateformes, services et appareils périphériques), déploiement (cloud, sur site et hybride), application (aide à la décision clinique et diagnostics, engagement des patients et soins infirmiers virtuels, automatisation opérationnelle et administrative, découverte de médicaments et recherche, et surveillance à distance et télésanté), utilisateur final (hôpitaux et systèmes de santé, cliniques ambulatoires et spécialisées, payeurs et assurances, entreprises pharmaceutiques et biotechnologiques, patients), technologie (agents grands modèles de langage, agents autonomes multimodaux, agents d'apprentissage par renforcement et agents basés sur des règles et experts), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes d'Agents Logiciels |

| Services d'Intégration et de Personnalisation |

| Appareils Périphériques et Matériel Spécialisé |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Aide à la Décision Clinique et Diagnostics |

| Engagement des Patients et Soins Infirmiers Virtuels |

| Automatisation Opérationnelle et Administrative |

| Découverte de Médicaments et Recherche |

| Surveillance à Distance et Télésanté |

| Hôpitaux et Systèmes de Santé |

| Cliniques Ambulatoires et Spécialisées |

| Payeurs et Assurances |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Patients (Grand Public) |

| Agents Grands Modèles de Langage |

| Agents Autonomes Multimodaux |

| Agents d'Apprentissage par Renforcement |

| Agents Basés sur des Règles et Experts |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Offre | Plateformes d'Agents Logiciels | ||

| Services d'Intégration et de Personnalisation | |||

| Appareils Périphériques et Matériel Spécialisé | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Application | Aide à la Décision Clinique et Diagnostics | ||

| Engagement des Patients et Soins Infirmiers Virtuels | |||

| Automatisation Opérationnelle et Administrative | |||

| Découverte de Médicaments et Recherche | |||

| Surveillance à Distance et Télésanté | |||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | ||

| Cliniques Ambulatoires et Spécialisées | |||

| Payeurs et Assurances | |||

| Entreprises Pharmaceutiques et Biotechnologiques | |||

| Patients (Grand Public) | |||

| Par Technologie | Agents Grands Modèles de Langage | ||

| Agents Autonomes Multimodaux | |||

| Agents d'Apprentissage par Renforcement | |||

| Agents Basés sur des Règles et Experts | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'IA agentique dans la santé ?

Le marché de l'IA agentique dans la santé s'élève à 1,03 milliard USD en 2026 et devrait atteindre 5,78 milliards USD d'ici 2031.

À quelle vitesse l'IA agentique dans la santé devrait-elle croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 42,63 % de 2026 à 2031, ce qui reflète une transition rapide des projets pilotes vers une utilisation à grande échelle dans les flux de travail cliniques et administratifs.

Quel domaine d'application génère le plus de revenus aujourd'hui ?

L'aide à la décision clinique et les diagnostics dominent les revenus d'application avec une part de 29,63 % en 2025, soutenue par l'adoption en radiologie, oncologie et triage des urgences.

Pourquoi les déploiements hybrides deviennent-ils plus importants dans l'IA de santé ?

Les modèles hybrides croissent à un TCAC de 42,58 % car les prestataires souhaitent la scalabilité du cloud tout en maintenant l'inférence sensible à la latence et certaines données sensibles plus proches du point de soins.

Qui sont les principaux acheteurs d'outils d'IA agentique dans la santé ?

Les hôpitaux et les systèmes de santé restent le plus grand groupe d'utilisateurs finaux avec 46,27 % des revenus de 2025, mais les canaux destinés aux patients et au grand public connaissent une croissance rapide à un TCAC de 42,78 %.

Qu'est-ce qui stimule la concurrence entre les fournisseurs dans ce domaine ?

Les acheteurs récompensent les fournisseurs qui démontrent des économies mesurables, des contrôles de sécurité plus solides et une meilleure adéquation aux flux de travail, c'est pourquoi les entreprises de plateformes, les fournisseurs liés aux dossiers médicaux électroniques et les entreprises spécialisées en IA clinique sont toutes actives.

Dernière mise à jour de la page le: