Taille et Part du Marché Européen de l'Analytique du Commerce de Détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

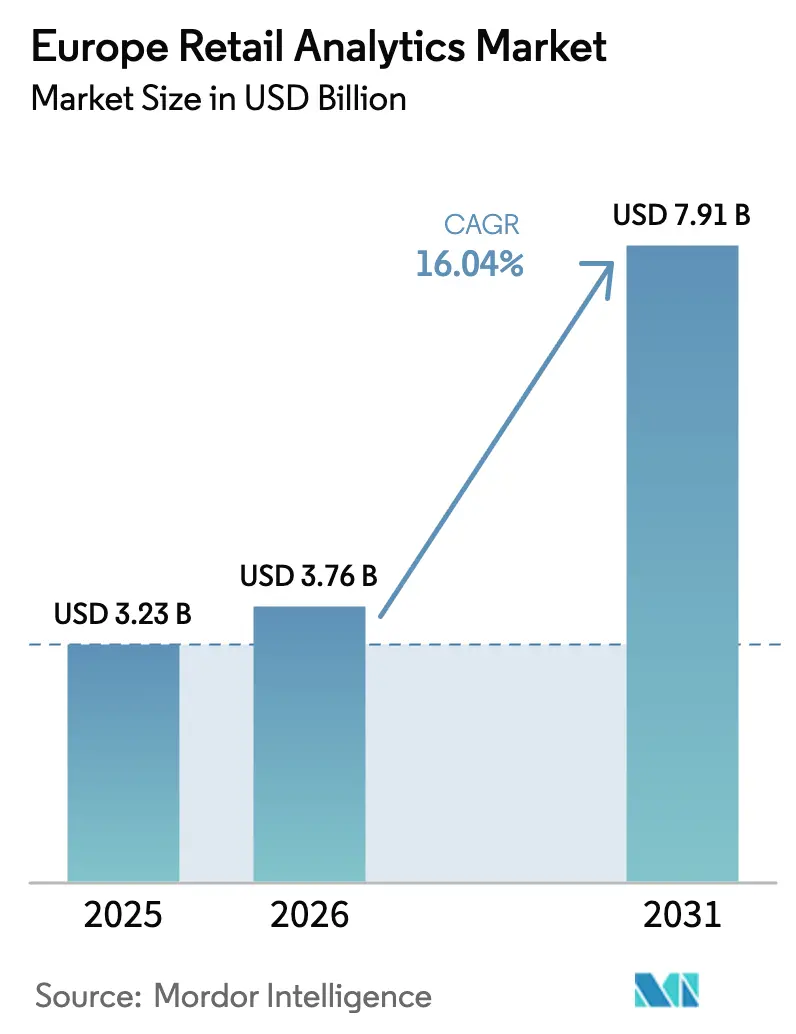

| Taille du marché de l'année de base (2025) | 3.23 Milliards de dollars |

| Taille du Marché (2026) | 3.76 Milliards de dollars |

| Taille du Marché (2031) | 7.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de l'Analytique du Commerce de Détail par Mordor Intelligence

La taille du marché européen de l'analytique du commerce de détail est projetée à 3,23 milliards USD en 2025, 3,76 milliards USD en 2026, et devrait atteindre 7,91 milliards USD d'ici 2031, avec un CAGR de 16,04 % de 2026 à 2031. La montée en puissance des investissements dans les plateformes de données de première partie, la pression sur les marges en période d'inflation et les mandats de commerce unifié accélèrent le renouvellement des plateformes dans toute la région. Les services natifs du Cloud qui combinent le calcul élastique avec l'IA avancée sont de plus en plus privilégiés, car les commerçants déploient des charges de travail de tarification en temps réel et de vision par ordinateur. La dépendance croissante aux technologies de protection de la vie privée oriente les dépenses vers les fournisseurs qui intègrent la gestion du consentement et les fonctionnalités d'explicabilité dès la conception. L'intensité concurrentielle, quant à elle, s'accroît à mesure que les acteurs historiques des ERP intègrent l'analytique dans les flux de travail essentiels et que les spécialistes des plateformes de données se différencient par une architecture ouverte et des options de résidence des données dans l'UE.

Principaux Enseignements du Rapport

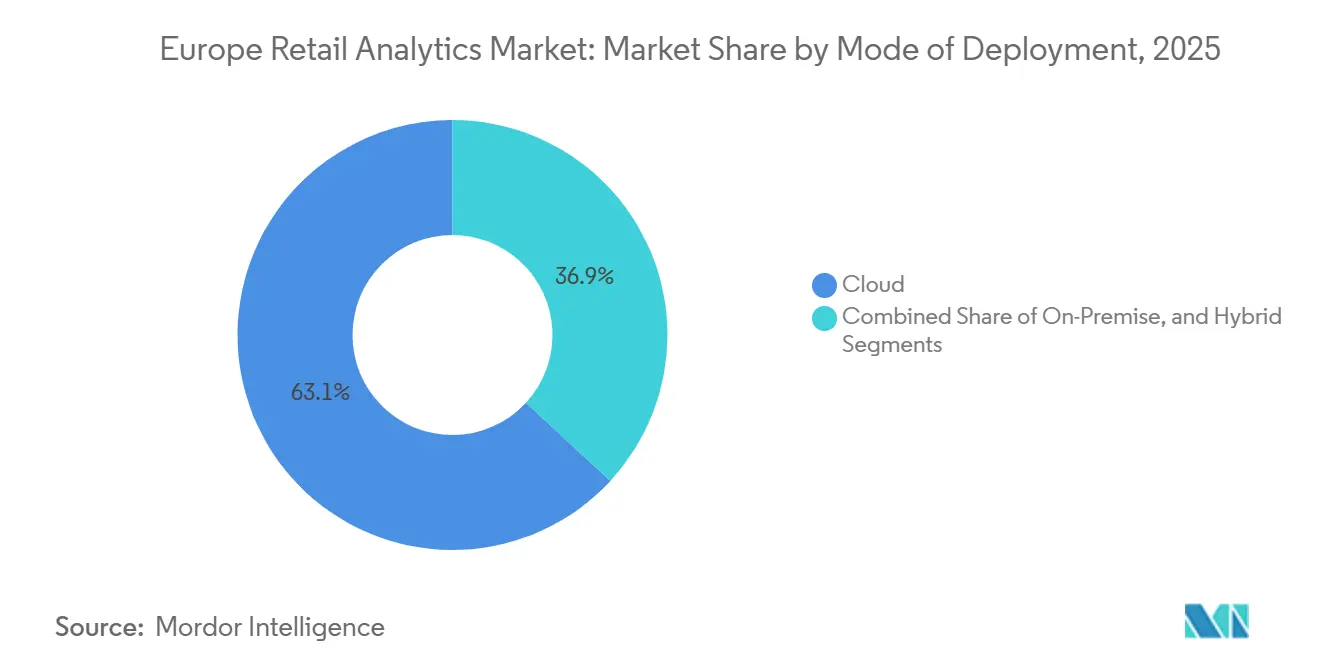

- Par mode de déploiement, le segment Cloud a dominé avec 63,13 % de la part du marché européen de l'analytique du commerce de détail en 2025, et ce même segment devrait également se développer à un CAGR de 17,83 % jusqu'en 2031.

- Par type de module, le marketing et la connaissance client ont représenté 27,54 % des revenus en 2025 ; l'analytique de la chaîne d'approvisionnement et de l'exécution des commandes devrait progresser à un CAGR de 18,02 % jusqu'en 2031.

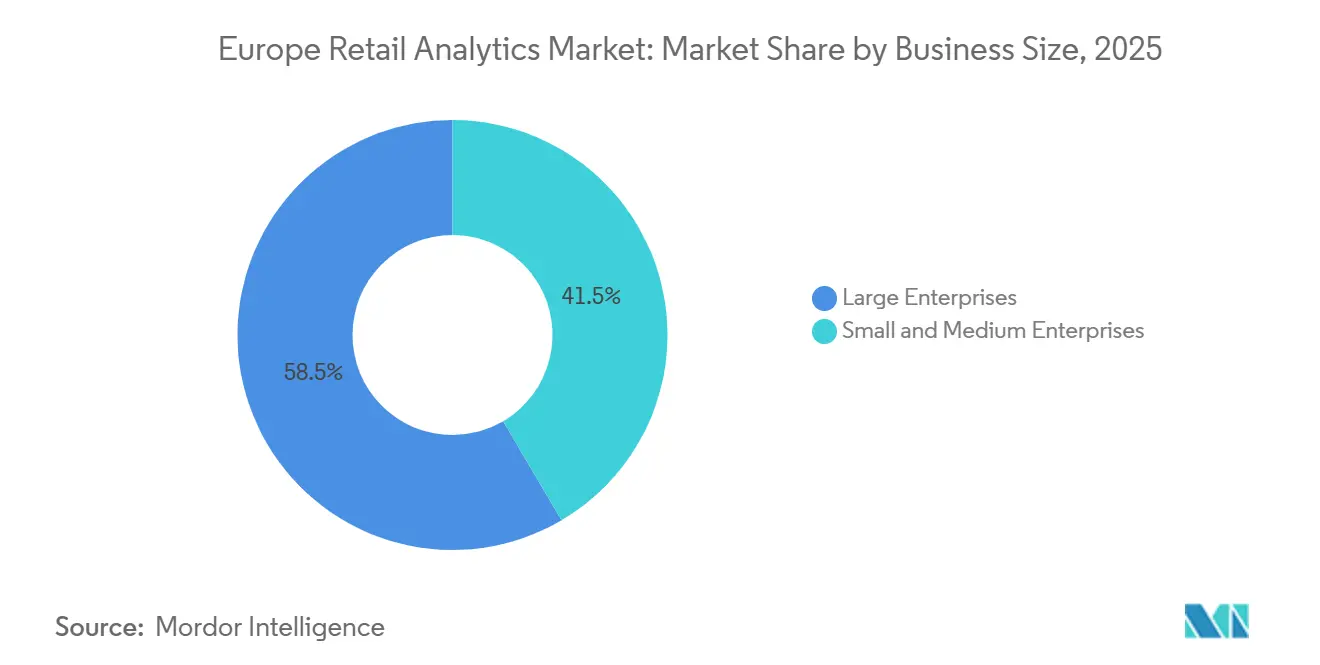

- Par taille d'entreprise, les grandes entreprises ont représenté 58,46 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 17,43 % sur la période 2026-2031.

- Par format de commerce de détail, les déploiements omnicanaux ont représenté 42,61 % des mises en œuvre en 2025, et l'analytique du commerce électronique pur devrait progresser à un CAGR de 16,93 % jusqu'en 2031.

- Par pays, le Royaume-Uni a représenté 27,17 % de la part en 2025, tandis que l'Espagne devrait afficher la croissance la plus rapide avec un CAGR de 16,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen de l'Analytique du Commerce de Détail

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Personnalisation Basée sur les Données Améliore la Conversion en Magasin | +3.2% | Europe de l'Ouest, région nordique | Moyen terme (2-4 ans) |

| Les Moteurs de Tarification Basés sur l'IA Optimisent les Marges dans une Europe Inflationniste | +2.9% | Zone euro centrale, Royaume-Uni | Court terme (≤ 2 ans) |

| Le Commerce Unifié Impose une Vue Unique du Client | +2.6% | Royaume-Uni, Benelux, Pays nordiques | Moyen terme (2-4 ans) |

| Prolifération de l'Analytique en Périphérie pour la Surveillance des Rayons en Temps Réel | +2.1% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| L'Analytique des Réseaux de Médias de Détail Débloque des Sources de Revenus Supplémentaires | +1.8% | Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| L'Analytique de la Démarque Alignée sur les Critères ESG Intégrant la Vision par Ordinateur | +1.5% | Europe de l'Ouest, Pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Personnalisation Basée sur les Données Améliore la Conversion en Magasin

Les enseignes européennes intègrent des modèles prédictifs dans les bornes interactives, les applications mobiles et les terminaux de point de vente pour proposer des offres individualisées qui augmentent le panier moyen et favorisent les visites répétées. L'analyse comparative d'Adobe en 2024 a révélé que les plateformes de données client unifiées ont amélioré les taux de conversion dans la mode et l'alimentation de 20 % à 30 %. L'éthique d'échange de valeur du RGPD fait de cette personnalisation une nécessité concurrentielle plutôt qu'un facteur de différenciation. KPMG a rapporté que 68 % des détaillants prévoient d'augmenter leurs budgets de personnalisation basée sur l'IA d'ici 2026. Les pilotes de commerce agentique, où des agents IA négocient des offres groupées et des paiements au nom d'un acheteur, intensifieront encore les exigences de profil en temps réel. À mesure que le consentement au partage des données devient plus difficile à obtenir, les commerçants doivent démontrer des avantages tangibles pour maintenir les relations de données de première partie.

Les Moteurs de Tarification Basés sur l'IA Optimisent les Marges dans une Europe Inflationniste

La volatilité de l'inflation a poussé les épiciers et les détaillants de mode à remplacer les cycles de prix hebdomadaires par des algorithmes qui recalibrent les prix en rayon plusieurs fois par jour. L'étude de McKinsey sur l'épicerie en 2025 a documenté des améliorations de la marge brute de 1 à 2 points de pourcentage parmi les adoptants lors de la crise du coût de la vie en 2024. Les moteurs modernes ingèrent les flux des concurrents, les mises à jour météorologiques et les événements locaux, puis optimisent les calendriers de démarque tout en préservant la perception de la marque. BCG prévoit entre 10 milliards EUR et 15 milliards EUR (11,3 milliards USD - 16,9 milliards USD) de marge supplémentaire d'ici 2027, à condition que des garanties de transparence apaisent les préoccupations des régulateurs et des consommateurs. Les fournisseurs intègrent désormais des tableaux de bord d'explicabilité pour se conformer aux clauses de divulgation de la Loi sur l'IA de l'UE.

Le Commerce Unifié Impose une Vue Unique du Client

Les formats omnicanaux représentaient 42,61 % des déploiements en 2025, soulignant le pivot des rapports centrés sur les canaux vers des vues client holistiques. Salesforce a observé que 73 % des commerçants ont priorisé les plateformes de données client pour relier les interactions de commerce électronique, de magasin et de service client.[1]Salesforce, "État du Commerce 2024," SALESFORCE.COM L'achat en ligne avec retrait en magasin, l'attribution cross-canal et les parcours de fidélisation proactifs reposent sur cette base. TCS a mesuré une amélioration de 15 % à 25 % de la valeur vie client là où un graphe d'identité unique a remplacé des lacs de données cloisonnés. Le suivi de la traçabilité conforme au RGPD ajoute de la complexité, mais les piles natives du Cloud avec audit du consentement intégré facilitent l'adoption.

Prolifération de l'Analytique en Périphérie pour la Surveillance des Rayons en Temps Réel

Les appareils en périphérie déplacent le calcul des centres de données distants vers les passerelles en magasin, permettant une inférence en moins de 100 millisecondes pour la détection d'objets et les vérifications de planogrammes. STMicroelectronics a introduit des puces de 5 watts spécialement conçues pour la vision dans le commerce de détail en 2024. Sensormatic a documenté des réductions de 20 % à 30 % des pertes de stocks là où les alertes de démarque sont traitées localement avant que les données récapitulatives ne soient transmises au Cloud. Le traitement vidéo sur site réduit les coûts de bande passante et atténue les préoccupations relatives à la souveraineté des données. Un cas d'usage ESG secondaire émerge, les mêmes capteurs quantifiant le gaspillage alimentaire, la conformité aux emballages réutilisables et la consommation d'énergie au niveau des rayons.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement de la Protection des Données sous le RGPD et le Règlement ePrivacy | -2.1% | UE27, Royaume-Uni, pays de l'EEE | Court terme (≤ 2 ans) |

| Pénurie de Talents en Science des Données pour le Commerce de Détail | -1.8% | Allemagne, Royaume-Uni, France, Pays nordiques | Moyen terme (2-4 ans) |

| La Fragmentation des Systèmes PDV Hérités Entrave l'Intégration des Données | -1.3% | Italie, Espagne, Europe de l'Est | Moyen terme (2-4 ans) |

| Gel des Dépenses d'Investissement chez les Détaillants PME | -1.1% | Secteur PME en Italie, Espagne, France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la Protection des Données sous le RGPD et le Règlement ePrivacy

Les règles ePrivacy proposées élargissent les exigences de consentement explicite pour les cookies, la prise d'empreinte des appareils et l'analytique de localisation, réduisant les identifiants tiers qui alimentent les modèles de personnalisation et d'attribution. La Commission européenne a enregistré un taux de refus de consentement au suivi de 62 % en 2025, réduisant la portée des campagnes.[2]Commission européenne, "Projet de Règlement ePrivacy 2025," EUROPA.EU L'article 22 du RGPD introduit des mandats d'intervention humaine pour la prise de décision automatisée, ralentissant les déploiements de tarification dynamique. Les détaillants testent la confidentialité différentielle, l'apprentissage fédéré et les ensembles de données synthétiques, mais le manque d'outils matures augmente les coûts et la complexité.

Pénurie de Talents en Science des Données pour le Commerce de Détail

Les secteurs concurrents offrent des salaires plus élevés, et les détaillants hésitent à financer des programmes de montée en compétences pluriannuels. Le programme Décennie Numérique de l'UE vise 20 millions de spécialistes TIC d'ici 2030, mais les cursus spécifiques au commerce de détail restent rares en Europe du Sud et de l'Est. Les fournisseurs proposent des outils à faible code pour combler les lacunes, mais les cas d'usage complexes tels que la prévision des stocks à plusieurs niveaux nécessitent encore des praticiens maîtrisant Python.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : L'Adoption du Cloud s'Accélère à Mesure que le Hybride Arrive à Maturité

Le Cloud a capté 63,13 % de la part du marché européen de l'analytique du commerce de détail en 2025, reflétant le passage des commerçants vers une infrastructure évolutive pour la tarification en temps réel et les charges de travail de vision. La migration vers le Cloud public débloque également l'IA gérée, la reprise après sinistre et la réplication multi-régions, réduisant le coût total de possession pour les actualisations matérielles en milieu de cycle. Les parcs sur site persistent chez les épiciers disposant d'ERP hérités et de contrats stricts de résidence des données, notamment en Allemagne et en France. Les architectures hybrides émergent comme une couverture de conformité, permettant aux transactions sensibles de rester sur site tandis que les traitements analytiques lourds s'exécutent dans le Cloud. La référence hybride de Microsoft en 2025 synchronise les données de point de vente avec Azure Synapse sans migration complète.[3]Microsoft, "Améliorations de Dynamics 365 Commerce 2024-2025," MICROSOFT.COM Les contrôles de résidence de Snowflake en 2024 permettent aux commerçants d'interroger des entrepôts distribués via une seule interface, contournant les obstacles transfrontaliers de l'Article 44.

Une plus grande élasticité signifie que les détaillants peuvent déployer des clusters GPU lors des pics de tarification ou de charges de travail de vision, puis les arrêter, réduisant considérablement les coûts d'inactivité. Les fournisseurs incitent à la transition vers SAP et Oracle en accordant des remises sur les licences pour des engagements Cloud pluriannuels, finançant ainsi efficacement les projets de migration. La taille du marché européen de l'analytique du commerce de détail attribuable au Cloud devrait donc élargir son avance jusqu'en 2031, tandis que le hybride gagne une traction progressive dans les secteurs réglementés. À mesure que les détaillants intègrent des nœuds de calcul en périphérie dans les magasins, les topologies hybrides domineront probablement les charges de travail nécessitant à la fois une faible latence en magasin et des cycles d'entraînement à l'échelle du Cloud.

Par Type de Module : Les Outils de Chaîne d'Approvisionnement Dépassent les Suites de Connaissance Client

Les suites de marketing et de connaissance client ont représenté 27,54 % des revenus en 2025, soulignant l'appétit continu pour la personnalisation et la mesure des médias de détail. Pourtant, les outils de chaîne d'approvisionnement et d'exécution des commandes se développent le plus rapidement avec un CAGR de 18,02 %, portés par les moteurs de réapprovisionnement autonome et d'optimisation du dernier kilomètre qui libèrent du fonds de roulement. Zalando a réduit les surstocks de 15 % et atteint une précision de disponibilité en stock de 98 % après le déploiement de la détection de la demande basée sur l'IA. Accenture a enregistré des réductions de stocks de sécurité de 10 % à 20 % parmi les adoptants, libérant des liquidités pour le réinvestissement numérique. La taille du marché européen de l'analytique du commerce de détail associée aux modules de chaîne d'approvisionnement devrait dépasser les suites héritées de planification des assortiments jusqu'en 2031. Les solutions de prévention des pertes combinant la vision par ordinateur avec l'analytique de la démarque gagnent du terrain à mesure que les prix des caméras baissent et que les cadres ESG exigent des rapports sur le gaspillage alimentaire.

Les trajectoires d'adoption diffèrent selon la maturité du détaillant. Les maisons de mode à intégration verticale se concentrent sur l'allocation et l'optimisation des démarques pour préserver l'équité de la marque, tandis que les chaînes d'épicerie privilégient la prévision de la demande pour limiter les denrées périssables. Les suites de gestion des catégories restent persistantes car des règles métier vieilles de plusieurs décennies sont codées en dur, limitant leur croissance par rapport aux nouveaux produits axés sur l'IA. Pendant ce temps, les tableaux de bord de performance financière qui combinent le compte de résultat avec les indicateurs opérationnels consolident plusieurs piles BI héritées en vues uniques, rationalisant les flux de travail des décideurs.

Par Taille d'Entreprise : Les Modèles de Consommation SaaS Démocratisent l'Analytique

Les grandes entreprises ont représenté 58,46 % des dépenses en 2025, tirant parti des capacités du marché européen de l'analytique du commerce de détail pour optimiser les remises fournisseurs, piloter les rapports ESG et orchestrer les déploiements multi-pays. La multiplication des certifications de sécurité et les options de Cloud privé permettent aux conglomérats de délester des charges de travail autrefois jugées trop sensibles. Les PME, cependant, constituent le moteur de croissance, avec un CAGR prévu de 17,43 % à mesure que les programmes de bons dans le cadre de la Décennie Numérique de l'UE subventionnent les abonnements de première année jusqu'à 50 %. Les fournisseurs regroupent désormais les logiciels, l'intégration et le support dans des offres à la croissance, abaissant les barrières à l'entrée.

Des obstacles persistants demeurent. Les épiciers indépendants manquent de personnel informatique pour aligner les hiérarchies de références avec les modèles de données Cloud, et les propriétaires-exploitants s'inquiètent de céder des données de ventes propriétaires. Les connecteurs clés en main, les tableaux de bord par glisser-déposer et les modèles spécifiques au secteur réduisent l'écart. Pour les grandes entreprises, les investissements s'étendent à l'analytique de la main-d'œuvre et à la notation des risques fournisseurs, signalant un mouvement au-delà du merchandising de base vers une optimisation holistique de la chaîne de valeur au sein du secteur européen de l'analytique du commerce de détail.

Par Format de Commerce de Détail : L'Omnicanal Domine à Mesure que la Monétisation du Commerce Électronique Progresse

Les déploiements omnicanaux représentaient 42,61 % des projets en 2025, reflétant la demande des consommateurs pour des parcours cross-canal fluides. La visibilité unifiée des stocks, le routage du retrait en bordure de trottoir et l'intégration de la fidélité dépendent des informations du marché européen de l'analytique du commerce de détail qui réconcilient les données en ligne et en magasin en quasi temps réel. L'analytique du commerce électronique, bien que plus modeste aujourd'hui, progresse à 16,93 % à mesure que les réseaux de médias de détail monétisent le trafic sur site. BCG évalue les revenus publicitaires supplémentaires entre 5 milliards EUR et 8 milliards EUR (5,6 milliards USD - 9,0 milliards USD) d'ici 2027 pour les épiciers et les chaînes de mode européens. Les suites de mesure des médias sont donc regroupées avec des algorithmes de segmentation d'audience et d'optimisation des enchères, alimentant un cercle vertueux dans lequel les dépenses publicitaires financent une innovation analytique supplémentaire.

L'analytique centrée sur les magasins reste cruciale pour la cartographie thermique du trafic piétonnier, la prédiction des files d'attente et l'optimisation des effectifs, notamment dans les épiceries et les grands magasins où l'expérience détermine le panier moyen. Les cas d'usage hybrides, tels que les promotions mobiles géolocalisées déclenchées par la proximité, dépendent de la triangulation des données MAP avec la fidélité et les stocks en temps réel. Les détaillants qui fusionnent ces signaux rapportent des taux de rachat et d'attachement plus élevés, renforçant la pertinence stratégique d'une stratégie intégrée du marché européen de l'analytique du commerce de détail à travers les formats.

Analyse Géographique

Le Royaume-Uni a représenté 28,17 % des dépenses en 2025, ancré par des écosystèmes de fidélité matures, une adoption précoce du Cloud et des investissements continus de la part d'épiciers tels que Tesco et Sainsbury's. L'expansion de Tesco en janvier 2025 de la prévision de la demande Blue Yonder couvre 4 000 magasins, illustrant l'échelle de déploiement. La migration de Sainsbury's vers SAP S/4HANA Cloud en 2024 a unifié les registres comptables avec l'analytique en temps réel, réduisant le gaspillage promotionnel. La supervision de la Digital Markets Unit impose une gouvernance supplémentaire que les concurrents plus petits trouvent coûteuse, donnant aux acteurs établis des avantages en matière de conformité. Les frictions liées aux transferts de données post-Brexit persistent, mais les principaux détaillants les contournent avec des centres de données dans la région UE qui préservent la visibilité de la chaîne d'approvisionnement.

L'Espagne est le moteur de croissance avec un CAGR de 16,57 % jusqu'en 2031, portée par des épiciers axés sur le numérique comme Mercadona et des bons Cloud pour les PME. La Commission européenne a documenté que 58 % des PME espagnoles visaient l'adoption de l'analytique d'ici 2026, soit le double du niveau de 2023. Le moteur de démarque basé sur l'IA de Mercadona a augmenté le chiffre d'affaires et libéré des liquidités pour l'expansion. L'Italie présente une adoption hétérogène : les détaillants indépendants sont à la traîne, mais les maisons de mode de luxe déploient des applications de clienteling qui renforcent le positionnement de la marque. Le marché allemand bénéficie de la sensorisation Industrie 4.0 ; EDEKA et REWE ont introduit des systèmes de démarque par vision en périphérie en 2024 qui traitaient la vidéo localement pour respecter les clauses de résidence des données.

La France démontre une forte traction parmi les hypermarchés. Le déploiement Blue Yonder de Carrefour en septembre 2024 a couvert 12 000 magasins, réduisant les stocks de sécurité et améliorant la disponibilité en rayon. Les Galeries Lafayette ont migré vers Oracle Retail Cloud en décembre 2024, unifiant les stocks et les dossiers clients pour un service individualisé. Dans les pays nordiques, l'analytique liée aux critères ESG est avancée, les détaillants suivant les indicateurs carbone et de déchets conformément à la législation régionale, tandis que l'Europe de l'Est se concentre sur l'intégration fondamentale des stocks et des PDV. Les acteurs transfrontaliers comme Zalando illustrent l'effet de levier paneuropéen de la science des données centralisée pour harmoniser les politiques dans des paysages réglementaires divergents.

Paysage Concurrentiel

Les acteurs du marché européen de l'analytique du commerce de détail vont des géants des ERP intégrant l'IA dans les flux de transactions aux innovateurs natifs du Cloud en architecture lakehouse. Le partenariat de SAP en novembre 2025 avec Snowflake fédère les actifs Datasphere dans le Data Cloud, contournant la réplication tout en respectant les principes de minimisation du RGPD. Oracle Retail Cloud a remporté Ocado, Peek und Cloppenburg et WE Fashion début 2025, soulignant l'appétit pour des tableaux de bord unifiés qui ferment les boucles d'attribution. Dynamics 365 Commerce de Microsoft intègre Synapse Analytics pour des commerçants comme Currys, regroupant la BI interne et l'apprentissage automatique sous un seul abonnement.

Blue Yonder, désormais détenu par Panasonic, ancre les modules de réapprovisionnement et de tarification pour Tesco, Walmart et METRO, associant les capteurs IoT aux algorithmes Luminate Commerce. Le programme Accelerate EMEA de Snowflake subventionne des ateliers de migration et fournit des modèles adaptés à la prévision de la demande, ciblant les détaillants de taille intermédiaire à la recherche d'un retour sur investissement rapide. Adobe, Databricks et IBM intègrent le lakehouse ou l'IA générative dans les suites de commerce, visant à compresser la préparation des données, la modélisation et l'activation dans des espaces de travail unifiés.

Des perturbateurs plus petits se taillent des niches. ThoughtSpot et Sisense fournissent des couches de requête en langage naturel pour démocratiser la consommation de données, bien que l'adoption reste concentrée parmi les chaînes axées sur le numérique. Sensormatic et Fractal exploitent la vision par ordinateur pour la démarque et la conformité ESG, se différenciant par des modèles de déploiement de calcul en périphérie. L'avantage concurrentiel pivote de plus en plus sur la maturité de la gouvernance de l'IA, la détection des biais, l'explicabilité et les journaux d'audit qui s'alignent sur les règles du projet de Loi sur l'IA de l'UE. À mesure que les acheteurs gravitent vers des suites pluriannuelles, les fournisseurs regroupent des services gérés pour réduire les frictions d'intégration, signalant une phase de consolidation progressive au sein du secteur européen de l'analytique du commerce de détail.

Leaders du Secteur Européen de l'Analytique du Commerce de Détail

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : SAP et Snowflake se sont alliés pour interconnecter SAP Datasphere avec Snowflake Data Cloud, simplifiant la fédération de données conforme à l'UE pour les clients du commerce de détail.

- Février 2025 : METRO AG a adopté l'optimisation du réapprovisionnement et des démarques Blue Yonder pour réduire les coûts de stocks de 10 % et améliorer la disponibilité des produits de 15 %.

- Février 2025 : Ocado Retail a migré vers Oracle Retail Cloud, fusionnant les données PDV, de stocks et clients pour un suivi unifié du retour sur investissement des campagnes.

- Février 2025 : Peek und Cloppenburg a sélectionné Oracle Retail Xstore et Customer Engagement pour intégrer les données de fidélité dans les parcours omnicanaux.

Périmètre du Rapport sur le Marché Européen de l'Analytique du Commerce de Détail

Le Marché Européen de l'Analytique du Commerce de Détail connaît une croissance significative en raison de l'adoption croissante d'outils d'analytique avancés par les détaillants pour améliorer les processus de prise de décision, optimiser les opérations et améliorer l'expérience client. L'intégration de technologies telles que l'intelligence artificielle, l'apprentissage automatique et l'analytique des mégadonnées stimule la demande de solutions d'analytique du commerce de détail dans toute la région.

Le Rapport sur le Marché Européen de l'Analytique du Commerce de Détail est Segmenté par Mode de Déploiement (Sur Site, Cloud, Hybride), Type de Module (Stratégie et Planification, Marketing et Connaissance Client, Gestion Financière, Opérations en Magasin et Prévention des Pertes, Merchandising et Optimisation des Catégories, Chaîne d'Approvisionnement et Exécution des Commandes), Taille d'Entreprise (Petites et Moyennes Entreprises, Grandes Entreprises), Format de Commerce de Détail (Commerce Physique, Commerce Électronique, Commerce Omnicanal), et Géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Reste de l'Europe). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sur Site |

| Cloud |

| Hybride |

| Stratégie et Planification |

| Marketing et Connaissance Client |

| Gestion Financière |

| Opérations en Magasin et Prévention des Pertes |

| Merchandising et Optimisation des Catégories |

| Chaîne d'Approvisionnement et Exécution des Commandes |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Commerce Physique |

| Commerce Électronique |

| Commerce Omnicanal |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Hybride | |

| Par Type de Module | Stratégie et Planification |

| Marketing et Connaissance Client | |

| Gestion Financière | |

| Opérations en Magasin et Prévention des Pertes | |

| Merchandising et Optimisation des Catégories | |

| Chaîne d'Approvisionnement et Exécution des Commandes | |

| Par Taille d'Entreprise | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Format de Commerce de Détail | Commerce Physique |

| Commerce Électronique | |

| Commerce Omnicanal | |

| Par Pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché européen de l'analytique du commerce de détail d'ici 2031 ?

Il est prévu qu'il atteigne 7,91 milliards USD d'ici 2031.

Quel modèle de déploiement domine l'adoption parmi les détaillants européens ?

Le déploiement Cloud a dominé avec une part de 63,13 % en 2025 et continue de croître le plus rapidement avec un CAGR de 17,83 %.

Pourquoi les outils d'analytique de la chaîne d'approvisionnement connaissent-ils une croissance aussi rapide ?

Les moteurs de réapprovisionnement autonome et d'optimisation du dernier kilomètre génèrent des économies en fonds de roulement, entraînant un CAGR de 18,02 % pour les modules de chaîne d'approvisionnement.

Quel pays connaît la croissance la plus rapide dans l'adoption de l'analytique du commerce de détail ?

L'Espagne devrait afficher la croissance la plus élevée, avec un CAGR de 16,57 % jusqu'en 2031.

Quels développements réglementaires influencent la stratégie de données dans le commerce de détail européen ?

Le renforcement de l'application du RGPD et le projet de Règlement ePrivacy resserrent les règles de consentement, poussant les détaillants vers les données de première partie et les technologies de protection de la vie privée.

Comment les réseaux de médias de détail influencent-ils les investissements en analytique ?

Les détaillants monétisent le trafic sur site grâce à la publicité, et les revenus supplémentaires financent des analytiques avancées de mesure et d'optimisation des enchères, accélérant les déploiements de commerce électronique.

Dernière mise à jour de la page le: