Taille et parts de marché des systèmes de service aux passagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.01 Milliards de dollars |

| Taille du Marché (2031) | 30.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.83% CAGR |

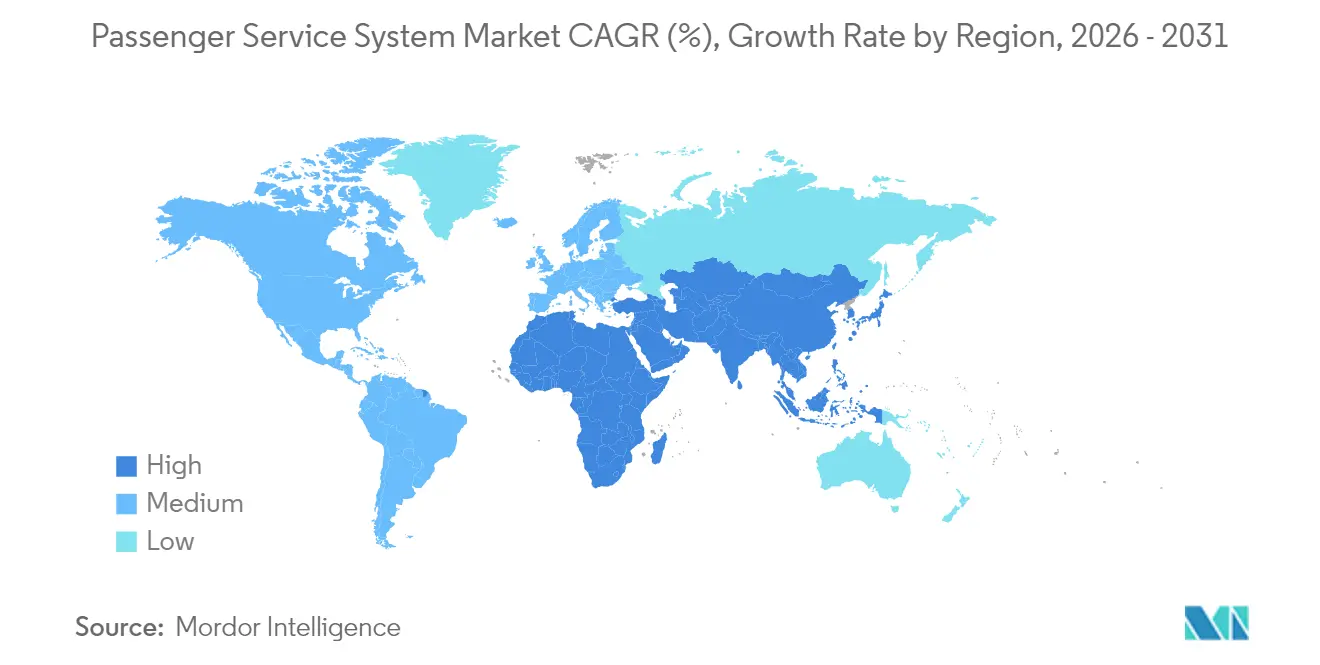

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

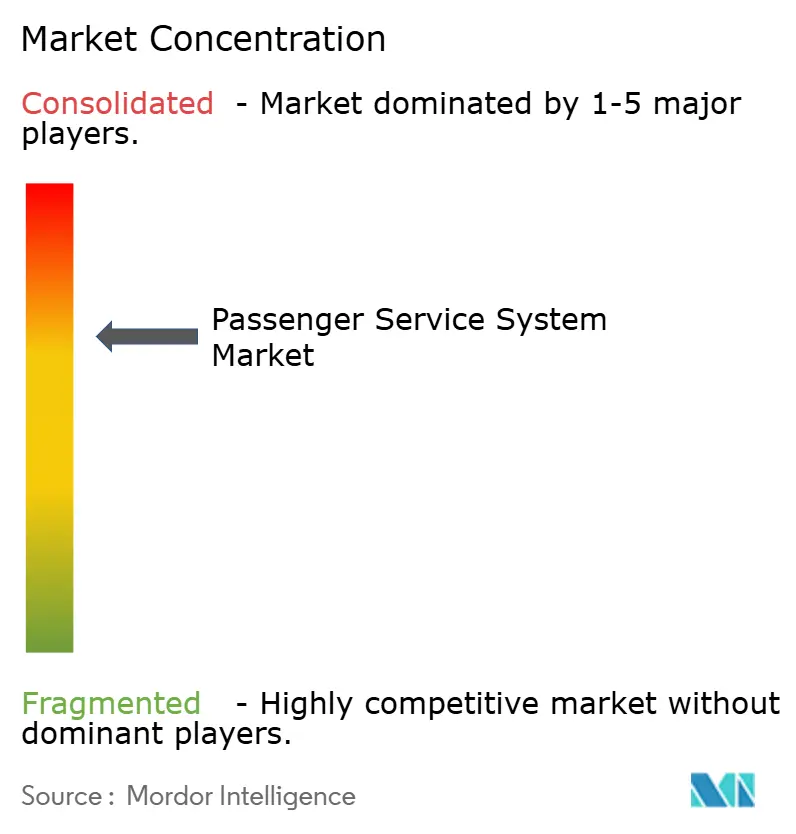

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de service aux passagers par Mordor Intelligence

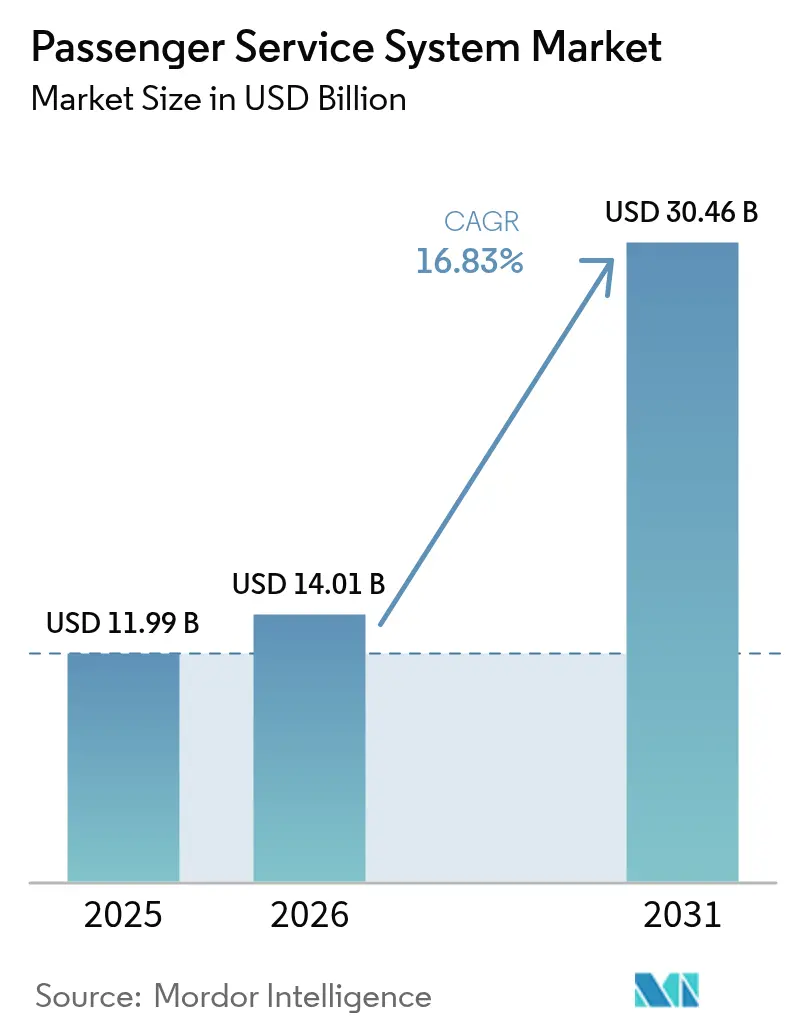

La taille du marché des systèmes de service aux passagers était évaluée à 11,99 milliards USD en 2025 et devrait croître de 14,01 milliards USD en 2026 pour atteindre 30,46 milliards USD d'ici 2031, à un TCAC de 16,83 % au cours de la période de prévision (2026-2031). Cette expansion vigoureuse reflète l'accélération du virage des compagnies aériennes vers des architectures cloud natives, des plateformes de vente au détail pilotées par l'IA et de gestion des offres et des commandes. Les compagnies aériennes orientent une partie du budget technologique de 37 milliards USD libéré en 2024 vers des mises à niveau de nouvelle génération du marché des systèmes de service aux passagers, qui réduisent les dépenses d'infrastructure héritée et ouvrent de nouveaux flux de revenus dynamiques. Les transporteurs à service complet s'appuient sur des migrations à grande échelle pour moderniser les applications liées aux mainframes, tandis que les transporteurs à bas coût mènent des déploiements agiles qui raccourcissent le délai de mise sur le marché de nouveaux produits annexes. Sur le plan régional, les acteurs établis en Amérique du Nord continuent de mener la standardisation autour d'IATA ONE Order, tandis que les compagnies aériennes d'Asie-Pacifique fournissent la plus forte hausse de volume et le taux le plus élevé d'adoption de nouveaux systèmes. L'intensité concurrentielle augmente à mesure que les spécialistes nés dans le cloud intègrent des API modulaires dans les déploiements existants du marché des systèmes de service aux passagers, poussant les fournisseurs traditionnels à investir massivement en R&D et dans des partenariats stratégiques avec des fournisseurs hyperscale.

Principaux enseignements du rapport

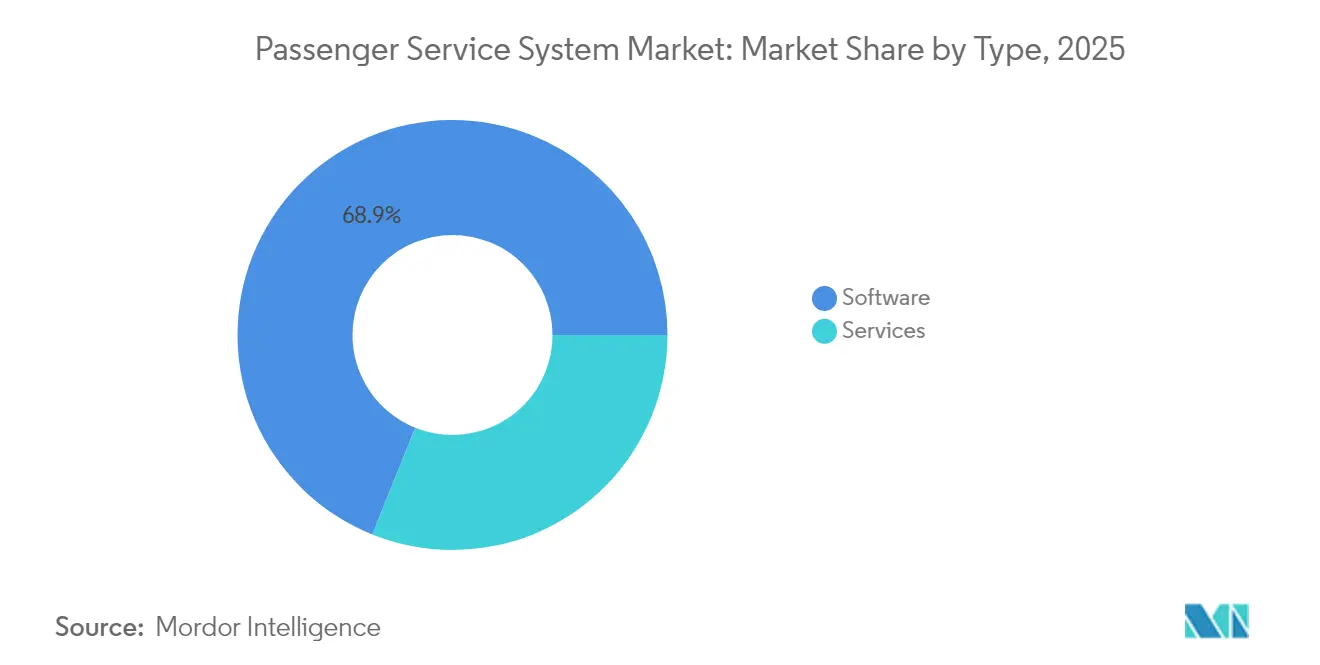

- Par type, les logiciels détenaient 68,92 % des parts de marché des systèmes de service aux passagers en 2025, tandis que les services devraient croître à un TCAC de 17,98 % jusqu'en 2031.

- Par déploiement, les modèles cloud représentaient 52,88 % de la taille du marché des systèmes de service aux passagers en 2025 et devraient se développer à un TCAC de 18,35 % jusqu'en 2031.

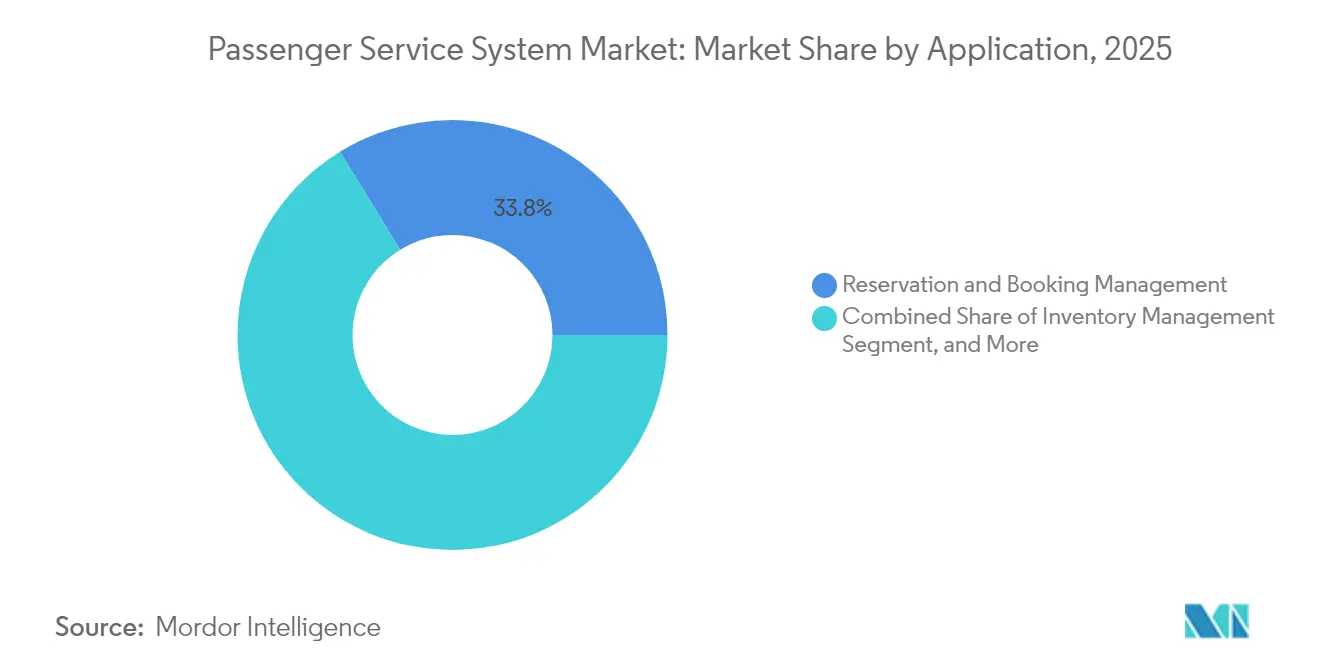

- Par application, la gestion des réservations et des billets a capturé 33,76 % des parts de marché des systèmes de service aux passagers en 2025 ; la gestion de la fidélité devrait progresser à un TCAC de 17,71 % sur la même période.

- Par type de compagnie aérienne, les transporteurs à service complet dominaient avec une part de revenus de 39,88 % en 2025, tandis que les transporteurs à bas coût progressent à un TCAC de 19,42 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 33,15 % des revenus de 2025, mais l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 18,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de service aux passagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du nombre de passagers aériens | +4.2% | Mondial – l'Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Adoption rapide du cloud dans les infrastructures informatiques des compagnies aériennes | +3.8% | Amérique du Nord et UE, l'Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Appétit croissant pour la commercialisation des revenus annexes | +3.1% | Mondial – mené par les transporteurs à bas coût | Moyen terme (2 à 4 ans) |

| Exigences d'une expérience passager omnicanale fluide | +2.7% | L'UE en tête, adoption mondiale | Long terme (≥ 4 ans) |

| IATA ONE Order accélérant les mises à niveau de bout en bout des systèmes de service aux passagers | +2.4% | Mondial – premiers adoptants au Moyen-Orient | Long terme (≥ 4 ans) |

| Fin de vie des systèmes CUTE/CUPPS aéroportuaires poussant vers des API modernes de systèmes de service aux passagers | +1.0% | Aéroports d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du nombre de passagers aériens

Le nombre mondial de passagers devrait atteindre 5,2 milliards en 2025, imposant une charge sans précédent sur les architectures de réservation héritées. La migration d'United Airlines depuis des mainframes vieux de 50 ans vers une infrastructure activée par Amazon Bedrock montre comment les transporteurs traduisent désormais des dossiers passagers complexes en objets en langage naturel qui s'adaptent élastiquement [1]Amazon Web Services, "United Airlines Uses Amazon Bedrock to Modernize Legacy Systems," aws.amazon.com. Des aéroports d'Asie-Pacifique tels que Suvarnabhumi et Phuket à Bangkok visent plus de 130 millions de passagers, ce qui entraîne des programmes d'infrastructure alignés sur les systèmes de service aux passagers d'une valeur de 18 milliards USD. Des volumes de voyages plus importants multiplient les demandes de transactions, obligeant les compagnies aériennes à adopter des déploiements cloud natifs du marché des systèmes de service aux passagers capables d'orchestration des stocks en temps réel et de tarification dynamique.

Adoption rapide du cloud dans les infrastructures informatiques des compagnies aériennes

Quatre-vingt-quinze pour cent des compagnies aériennes classent la migration vers le cloud comme une priorité absolue des directeurs des systèmes d'information, citant des réductions de 40 % du coût total de possession et des cycles de publication plus rapides une fois les dépendances aux mainframes supprimées. Sabre a achevé le retrait de son mainframe propriétaire au profit de Google Cloud, supprimant 100 millions USD de coûts opérationnels annuels tout en débloquant des micro-services pour des offres personnalisées. Le partenariat AWS de Delta Air Lines équipe ses algorithmes de gestion des revenus d'une puissance de calcul à la demande pour les décisions de tarification au niveau du siège. Ensemble, ces évolutions confirment que les compagnies aériennes adoptant des cadres cloud natifs pour le marché des systèmes de service aux passagers gagnent en agilité mesurable et en potentiel de marge.

Appétit croissant pour la commercialisation des revenus annexes

Les revenus annexes ont dépassé 118 milliards USD en 2024. Des transporteurs tels que Ryanair génèrent plus de 30 % de leurs revenus totaux à partir de suppléments payants, nécessitant des mises à niveau du marché des systèmes de service aux passagers pour prendre en charge la composition de forfaits pilotée par l'IA et la vente incitative en temps réel. AirBaltic a enregistré une hausse de 6 % des revenus par siège après la mise en œuvre d'une tarification annexe dynamique basée sur l'apprentissage automatique. Virgin Atlantic a ensuite sélectionné le système d'exploitation des revenus de FLYR pour étendre les offres personnalisées sur les canaux mobiles, les bornes et les agents [2]FLYR, "Virgin Atlantic Selects FLYR for Ancillary Optimization," flyr.com. Les modules modernes de systèmes de service aux passagers intègrent désormais des moteurs de recommandation et une segmentation granulaire de la clientèle, permettant aux compagnies aériennes d'affiner les marges sur les bagages, les sièges et les services prioritaires sans perturber le flux de réservation principal.

IATA ONE Order accélérant les mises à niveau de bout en bout des systèmes de service aux passagers

ONE Order remplace les processus fragmentés basés sur les dossiers passagers par des commandes à enregistrement unique, simplifiant le règlement, la gestion des services et l'analyse. Riyadh Air lance ses opérations directement sur SabreMosaic, évitant la complexité héritée et atteignant une vente au détail centrée sur le voyageur dès le premier jour. British Airways déploie Amadeus Nevio pour convertir les flux de travail centrés sur les vols en offres modulaires liées à une gestion unifiée des commandes. Les premiers adoptants signalent des délais de service plus courts, une comptabilité des revenus plus claire et des coûts middleware réduits, poussant de nombreux transporteurs de réseau vers des réalignements complets du marché des systèmes de service aux passagers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de licence et de migration initiaux | -2.1% | Mondial – les petits transporteurs les plus touchés | Moyen terme (2 à 4 ans) |

| Dépendance aux mainframes hérités chez les transporteurs de premier rang | -1.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Règles croissantes de souveraineté des données | -1.3% | Zones RGPD en Chine et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénurie de talents en intégration NDC | -0.9% | Déficit mondial en STIM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence et de migration initiaux

La modernisation complète d'un système de service aux passagers peut dépasser 100 millions USD pour un grand transporteur, décourageant de nombreux opérateurs régionaux d'abandonner leurs contrats hérités. Les compagnies aériennes échelonnent souvent les migrations sur 3 à 5 ans pour contenir les chocs de trésorerie, tout en faisant face à des dépenses de double exploitation pendant les périodes de transition. Les petits opérateurs peinent à négocier des conditions favorables avec les fournisseurs dominants, perpétuant la dépendance aux fournisseurs sur l'ensemble du marché des systèmes de service aux passagers. Les modèles OPEX cloud compensent une partie de la charge en capital, mais les frais de licence pour les modules sophistiqués d'offre et de commande restent un obstacle jusqu'à ce que les volumes de transactions atteignent une échelle suffisante.

Dépendance aux mainframes hérités chez les transporteurs de premier rang

Les grands transporteurs s'appuient sur des bases de code écrites en COBOL et TPF dans les années 1960, avec 30 % de leurs ingénieurs de support qui devraient prendre leur retraite au cours de cette décennie. La remise sur plateforme comporte des risques opérationnels : les temps d'arrêt peuvent bloquer des millions de passagers et coûter aux transporteurs plusieurs millions USD en pénalités. Par conséquent, certaines compagnies aériennes reportent les mises à niveau, cédant de l'agilité à des concurrents plus récents qui déploient des solutions cloud natives pour le marché des systèmes de service aux passagers. La dynamique du marché favorise toujours la modernisation, mais la dépendance aux mainframes ralentit la courbe d'adoption globale et supprime le retour sur investissement à court terme des initiatives numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services débloquent une modernisation rapide

Les chiffres de la taille du marché des systèmes de service aux passagers soulignent la contribution de 68,92 % des revenus des logiciels en 2025. Les compagnies aériennes continuent de renouveler les licences principales pour des plateformes telles qu'Amadeus Altéa et SabreSonic, tout en regroupant de plus en plus les services de conseil et d'assistance à la migration dans des engagements de services pluriannuels. Le TCAC de 17,98 % du segment des services découle de la demande des transporteurs en matière de conception d'architecture cloud, de cartographie des schémas NDC et de formation de modèles d'IA au-delà de la simple mise en œuvre. Les transporteurs de premier rang structurent désormais des partenariats qui combinent des bases de code partagées avec des équipes DevOps des fournisseurs, transférant des connaissances qui accélèrent les publications de fonctionnalités.

L'évolution du mix d'approvisionnement met en évidence un pivot vers des contrats basés sur les résultats mesurables par la hausse des revenus annexes ou la réduction des temps d'arrêt. Les fournisseurs répondent en proposant des services gérés avec des accords de niveau de service sur la disponibilité et des cycles d'optimisation continus. En conséquence, les revenus des logiciels croissent régulièrement, mais la différenciation axée sur les services fixe le rythme concurrentiel. Les compagnies aériennes qui obtiennent un support d'intégration de haute qualité compriment les délais de migration et débloquent des avantages de premier entrant dans la vente au détail dynamique — des avantages qui se répercutent sur l'ensemble du marché des systèmes de service aux passagers.

Par déploiement : les modèles cloud dominent les nouveaux contrats

Les déploiements cloud représentaient 52,88 % des parts de marché des systèmes de service aux passagers en 2025 et affichent un TCAC de 18,35 %. Les transporteurs préfèrent les modèles d'abonnement alignés sur l'OPEX qui s'adaptent aux volumes de billets et évitent les mises à niveau coûteuses en capital des centres de données. Le partenariat stratégique de Sabre avec Google Cloud permet aux compagnies aériennes de se connecter aux API d'IA en langage naturel sans provisionner d'infrastructure sur site. United Airlines signale des temps de réponse inférieurs à la seconde pour les recherches d'itinéraires complexes après avoir reconfiguré son moteur de recherche sur AWS, démontrant les avantages opérationnels accessibles uniquement via des ressources hyperscale.

Les installations sur site persistent principalement chez les transporteurs transatlantiques hérités liés par des investissements historiques et des règles strictes de résidence des données. Même ici, des déploiements hybrides émergent : les cœurs transactionnels restent locaux pour la latence, tandis que les prévisions et la personnalisation s'exécutent dans le cloud. La proportion croissante de contrats cloud signale que les futures mises à niveau du marché des systèmes de service aux passagers adopteront par défaut des architectures de micro-services, permettant aux compagnies aériennes d'activer de nouveaux modules — fidélité, gestion des perturbations, rapports de durabilité — via de simples bascules d'API plutôt que des réécritures de code étendues.

Par application : la gestion de la fidélité accélère la diversification des revenus

La gestion des réservations et des billets représentait 33,76 % des revenus de 2025, mais les systèmes de fidélité enregistrent le TCAC le plus rapide à 17,71 % alors que les compagnies aériennes pivotent des tarifs transactionnels vers une monétisation axée sur la relation. Philippine Airlines a adopté Amadeus Loyalty Management pour proposer des offres ciblées qui s'étendent au-delà des vols vers les hôtels, le transport terrestre et les partenariats financiers. L'intégration complète permet l'échange et l'accumulation en temps réel, augmentant la valeur vie client et renforçant les ventes en canal direct.

Les applications d'enregistrement, d'embarquement et de gestion des stocks progressent de manière incrémentale, intégrant la biométrie et les algorithmes d'allocation par IA. Les modules émergents suivent la consommation de carburant d'aviation durable pour répondre aux obligations de reporting ESG. Au sein de cette suite diversifiée, la gestion de la fidélité est positionnée pour occuper une plus grande part de la taille du marché des systèmes de service aux passagers à mesure que les transporteurs exploitent des données comportementales granulaires pour des offres hyper-personnalisées — des offres qui surpassent en rentabilité la commercialisation basique de sièges et de bagages.

Par type de compagnie aérienne : les transporteurs à bas coût établissent le référentiel d'agilité

Les transporteurs à service complet détenaient 39,88 % des revenus mondiaux en 2025, tirant parti de leur échelle pour financer des déploiements multi-cloud. Pourtant, les transporteurs à bas coût enregistrent un TCAC de 19,42 % car leurs structures légères adoptent des déploiements sur terrain vierge sans dette technique. Des fournisseurs comme Radixx et Hitit proposent des solutions clés en main configurables en quelques mois, permettant aux transporteurs à bas coût de lancer des services annexes premium tels que la sécurité prioritaire ou les laissez-passer journaliers en salon.

Les modèles hybrides brouillent les étiquettes traditionnelles : les transporteurs du Golfe mélangent des tarifs non groupés avec des suppléments de luxe, exigeant une flexibilité des systèmes de service aux passagers pour basculer entre la commercialisation groupée et à la carte. Les opérateurs charter et régionaux s'appuient sur des plateformes partagées pour répartir les coûts, externalisant souvent complètement vers des spécialistes des services gérés. Cette convergence des propositions de services oblige le marché des systèmes de service aux passagers à fournir des moteurs de règles configurables permettant à une compagnie aérienne de basculer entre les caractéristiques des transporteurs à bas coût et des transporteurs à service complet sans perturber l'intégrité des réservations.

Analyse géographique

L'Amérique du Nord contrôlait 33,15 % des revenus mondiaux en 2025, portée par l'adoption précoce des infrastructures cloud natives et des programmes d'investissement soutenus tels que la feuille de route de modernisation de 1,7 milliard USD de Southwest. Les transporteurs exploitent une infrastructure hyperscale régionale robuste pour déployer la gestion des perturbations améliorée par l'IA, la tarification dynamique et l'embarquement biométrique sur de vastes réseaux domestiques. Cependant, la personnalisation poussée autour des vestiges de mainframes ralentit l'adoption complète de ONE Order, nécessitant des stratégies de migration par phases qui tempèrent les gains d'agilité à court terme. Le marché des systèmes de service aux passagers connaît désormais une trajectoire à deux vitesses dans la région : les grands acteurs hérités progressent lentement vers des architectures modulaires tandis que les nouveaux entrants passent directement aux modèles d'offre et de commande.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, affichant un TCAC de 18,97 % alors que les gouvernements investissent plus de 18 milliards USD dans des mises à niveau aéroportuaires intégrant des interfaces CUPPS et CUSS standardisées. La demande croissante de loisirs de la classe moyenne et l'expansion agressive des flottes créent un terrain fertile pour les infrastructures numériques sur terrain vierge. Des compagnies aériennes telles que Riyadh Air, Vietravel et Akasa optent pour des plateformes cloud natives dès leur création, évitant le frein des mainframes rencontré ailleurs. La montée en puissance du voyage à bas coût dans la région encourage également une commercialisation sophistiquée des revenus annexes, canalisant davantage de transactions vers le marché des systèmes de service aux passagers que la seule croissance des sièges ne l'indiquerait.

L'Europe reste un laboratoire d'innovation critique grâce à des cadres stricts de protection des données et des droits des passagers qui stimulent les fonctionnalités omnicanales et ESG. L'adoption de Nevio par British Airways met en évidence un accent continental sur la convergence des offres et des commandes, tandis que la prise de participation majoritaire planifiée d'Air France-KLM dans SAS signale une consolidation et une harmonisation des plateformes supplémentaires. Pendant ce temps, le Moyen-Orient et certaines parties de l'Afrique attirent l'attention pour les lancements de compagnies aériennes pilotés par l'État équipés de nouvelles plateformes cloud qui contournent les obstacles hérités. Collectivement, ces dynamiques renforcent un marché des systèmes de service aux passagers multipolaire dans lequel la maturité réglementaire, les cycles d'investissement et les données démographiques des passagers façonnent la vitesse d'adoption et l'orientation fonctionnelle.

Paysage concurrentiel

Le marché des systèmes de service aux passagers présente une consolidation modérée : Amadeus, Sabre et SITA représentent collectivement environ 70 % des revenus mondiaux, bénéficiant d'empreintes d'intégration profondes et de contrats à long terme. Chacun investit des sommes importantes en R&D — Amadeus seul a alloué 1,4 milliard EUR en 2024 — pour faire pivoter le code monolithique vers des services cloud modulaires. Le développement conjoint de Sabre avec Google Cloud intègre l'IA générative dans les flux de travail de vente au détail, permettant aux transporteurs de créer des micro-services sur mesure sur des fondations multi-locataires sécurisées[5]Sabre, "Sabre and Google Cloud Deepen Collaboration," sabre.com.

La concurrence s'intensifie à mesure que des entrants soutenus par des capitaux-risqueurs proposent des modules spécialisés qui se connectent aux systèmes de service aux passagers existants via des API ouvertes. FLYR a levé 30 millions USD pour commercialiser un système d'exploitation des revenus par IA qui optimise les revenus annexes et les tarifs en temps réel. Le moteur de tarification par IA générative de Fetcherr aide les transporteurs à augmenter le revenu par siège-kilomètre disponible en recalibrant constamment les tarifs sur la base de signaux de demande en direct. Ces leaders de niche se concentrent étroitement sur des domaines à valeur ajoutée où ils peuvent surpasser les acteurs établis à large spectre, forçant les grands fournisseurs à ouvrir leurs écosystèmes ou à risquer une érosion de leurs parts de marché.

Les alliances stratégiques se multiplient : SITA collabore avec les aéroports sur la biométrie, tandis que Hitit s'associe aux opérateurs régionaux qui nécessitent des déploiements à faible empreinte. Les compagnies aériennes adoptent de plus en plus des stratégies multi-fournisseurs — système de service aux passagers principal d'un grand acteur, gestion des revenus d'un acteur de niche, orchestration des paiements d'une fintech — pour éviter la dépendance et accélérer l'innovation. Ce mix augmente la flexibilité de changement mais amplifie également la complexité de la gestion de l'intégration, renforçant ainsi la demande d'orchestrateurs capables d'assembler des services disparates en expériences voyageur cohérentes sur l'ensemble du marché des systèmes de service aux passagers en expansion.

Leaders du secteur des systèmes de service aux passagers

Amadeus IT Group SA

Sabre Corporation

Société Internationale de Télécommunications Aéronautiques (SITA) N.V.

Hitit Bilgisayar Hizmetleri A.Ş.

Lufthansa Systems GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Air France-KLM Group a annoncé son intention de porter sa participation dans SAS à 60,5 % pour étendre sa présence nordique et harmoniser les capacités des systèmes de service aux passagers sur l'ensemble du réseau élargi.

- Juin 2025 : Vietravel Airlines a renouvelé son accord de système de service aux passagers de cinq ans avec Sabre, réaffirmant la plateforme Radixx comme épine dorsale de sa croissance.

- Mai 2025 : Delta Air Lines et Korean Air ont conjointement investi 550 millions USD pour une participation de 25 % dans WestJet, ouvrant une voie vers l'alignement des systèmes de service aux passagers multi-transporteurs sur les routes transpacifiques.

- Avril 2025 : BermudAir a achevé une mise en œuvre complète de Radixx, permettant à la start-up de gérer les processus d'offre et de commande dès le premier jour de lancement.

Périmètre du rapport mondial sur le marché des systèmes de service aux passagers

Le marché des systèmes de service aux passagers est segmenté par logiciels et services. Les modules de base proposés dans les logiciels sont le système de réservation, la gestion des stocks et le système de contrôle des départs. Le modèle de déploiement dépend de l'échelle d'adoption et de l'infrastructure nécessaire pour le prendre en charge.

Le marché des systèmes de service aux passagers est segmenté par type (logiciels, services), déploiement (sur site, cloud) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Gestion des réservations et des billets |

| Gestion des stocks |

| Enregistrement et embarquement |

| Gestion de la fidélité |

| Autres |

| Transporteur à service complet |

| Transporteur à bas coût |

| Transporteur hybride |

| Opérateur charter et régional |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Logiciels | ||

| Services | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par application | Gestion des réservations et des billets | ||

| Gestion des stocks | |||

| Enregistrement et embarquement | |||

| Gestion de la fidélité | |||

| Autres | |||

| Par type de compagnie aérienne | Transporteur à service complet | ||

| Transporteur à bas coût | |||

| Transporteur hybride | |||

| Opérateur charter et régional | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de service aux passagers d'ici 2031 ?

Le marché devrait atteindre 30,46 milliards USD d'ici 2031 sur la base d'un TCAC de 16,83 %.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement cloud est en tête avec un TCAC de 18,35 % alors que les compagnies aériennes migrent depuis des infrastructures sur site à forte intensité capitalistique.

Pourquoi les transporteurs à bas coût sont-ils importants pour la croissance du marché ?

Les transporteurs à bas coût adoptent des plateformes cloud natives sans contraintes héritées, stimulant un TCAC de 19,42 % et poussant les fournisseurs à proposer des fonctionnalités agiles et modulaires.

Comment la gestion de la fidélité impacte-t-elle la rentabilité des compagnies aériennes ?

Les plateformes de fidélité avancées permettent une personnalisation en temps réel, stimulant les ventes annexes et soutenant le TCAC le plus rapide de 17,71 % au sein des segments d'application.

Dernière mise à jour de la page le: