Taille et Part du Marché de la Viande Cultivée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.27 Millions de dollars américains |

| Taille du Marché (2031) | 114.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 21.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Viande Cultivée par Mordor Intelligence

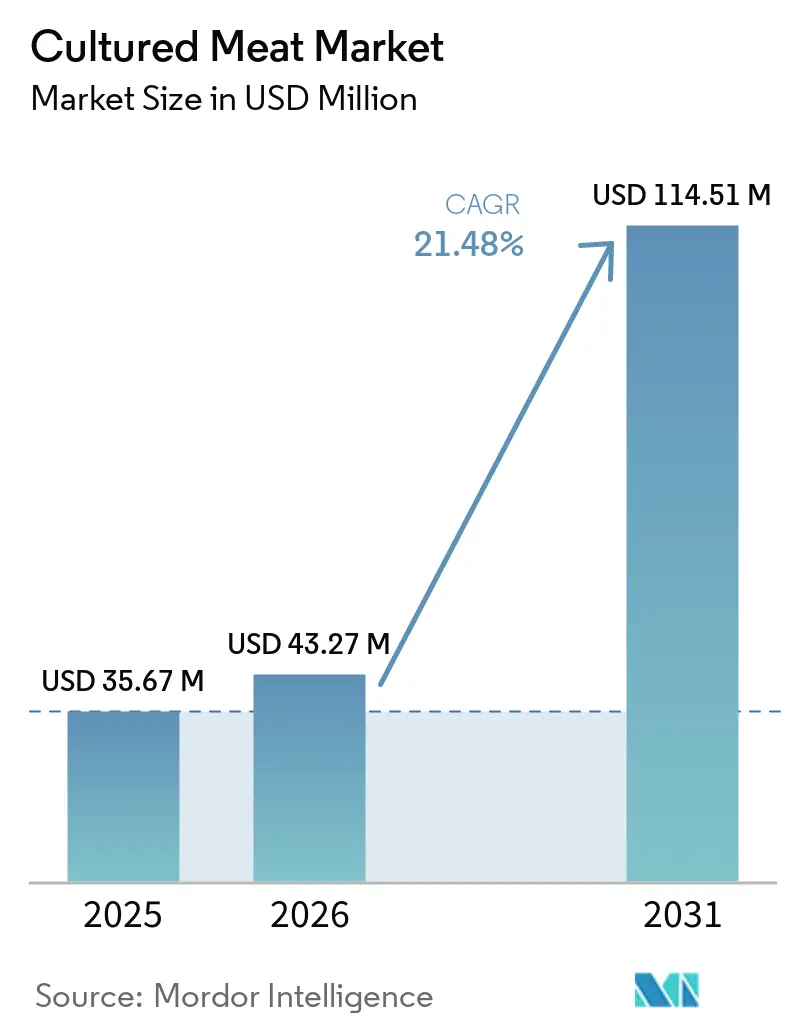

La taille du marché de la viande cultivée était évaluée à 35,55 millions USD en 2025 et devrait croître de 43,27 millions USD en 2026 pour atteindre 114,51 millions USD d'ici 2031, à un CAGR de 21,48 % durant la période de prévision (2026-2031). L'intérêt croissant des investisseurs sur le marché de la viande cultivée pour des recettes hybrides rentables, un pivot vers des formats hachés et émincés qui réduisent les obstacles techniques, ainsi qu'une vague d'autorisations réglementaires de l'Agence alimentaire de Singapour, de l'Australie et de la Food and Drug Administration américaine stimulent les perspectives de revenus précoces. L'avantage biologique de la volaille en matière de vitesse de croissance cellulaire maintient les besoins en capital sous contrôle et accélère la mise en service des usines, tandis que les gammes de fruits de mer et de graisses spécialisées ouvrent de nouvelles niches premium. Le financement public sur le marché de la viande cultivée aux Pays-Bas et en Israël signale que les agences publiques considèrent désormais les protéines cultivées comme un outil stratégique de sécurité alimentaire. Dans le même temps, le marché de la viande cultivée a vu le financement par capital-risque se resserrer fortement après 2024, incitant les producteurs à adopter des partenariats à faible intensité d'actifs et à co-marquer avec des restaurants.

Principaux Enseignements du Rapport

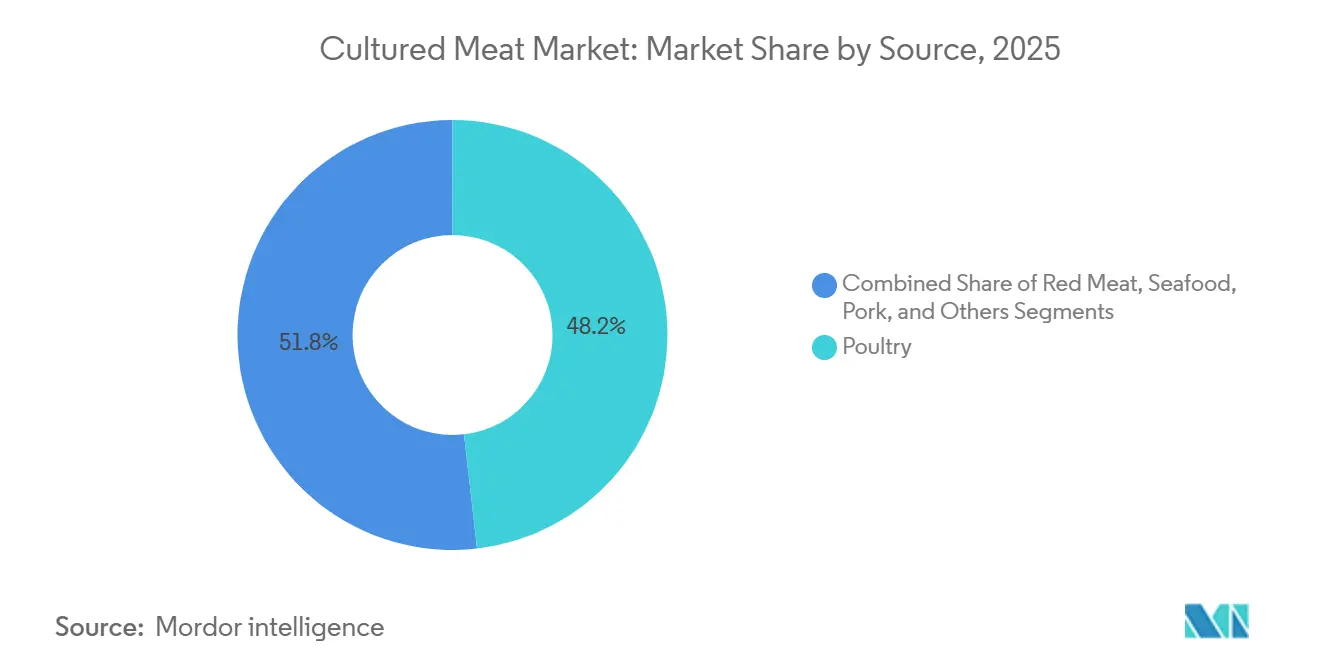

- Par source, la volaille représentait 48,18 % de la part du marché de la viande cultivée en 2025, tandis que la viande rouge enregistrait la croissance la plus rapide avec un CAGR de 22,73 % jusqu'en 2031.

- Par forme de produit, les burgers et steaks hachés menaient avec 38,51 % de part de revenus en 2025, tandis que les nuggets devraient afficher le CAGR le plus élevé de 25,39 % entre 2026 et 2031.

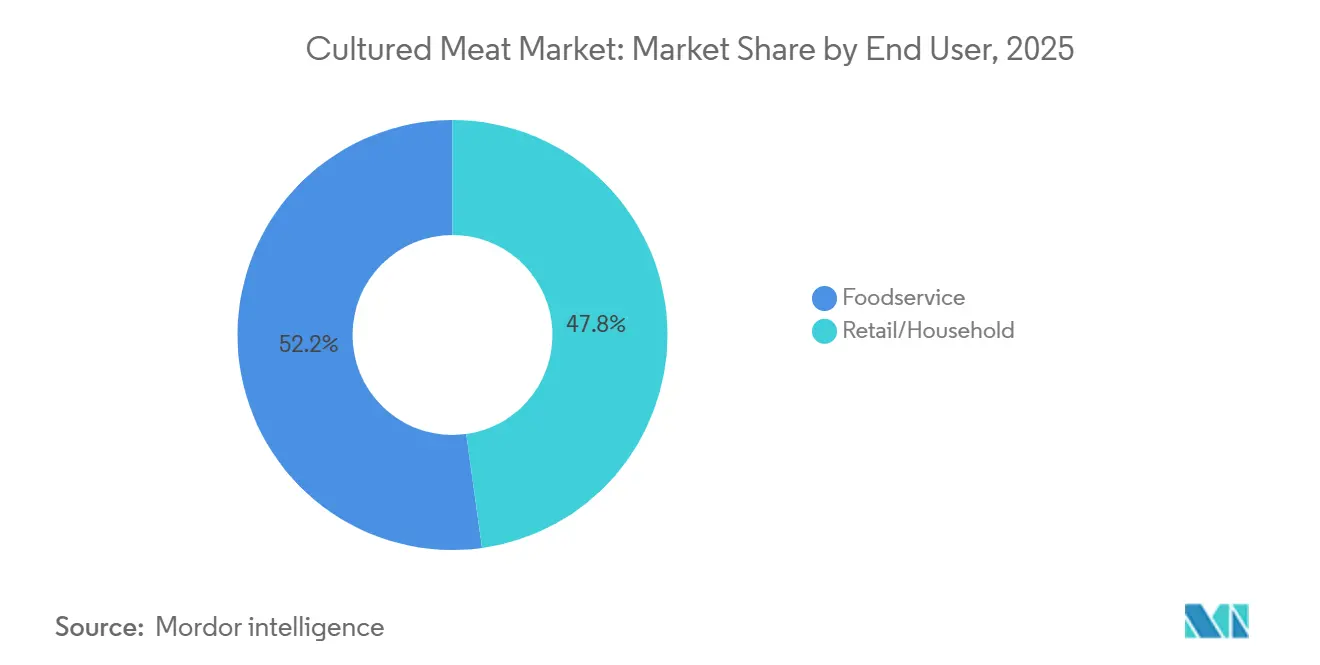

- Par utilisateur final, la restauration représentait 52,15 % des ventes de 2025, tandis que les circuits de vente au détail et aux ménages se développent à un CAGR de 26,37 % jusqu'en 2031.

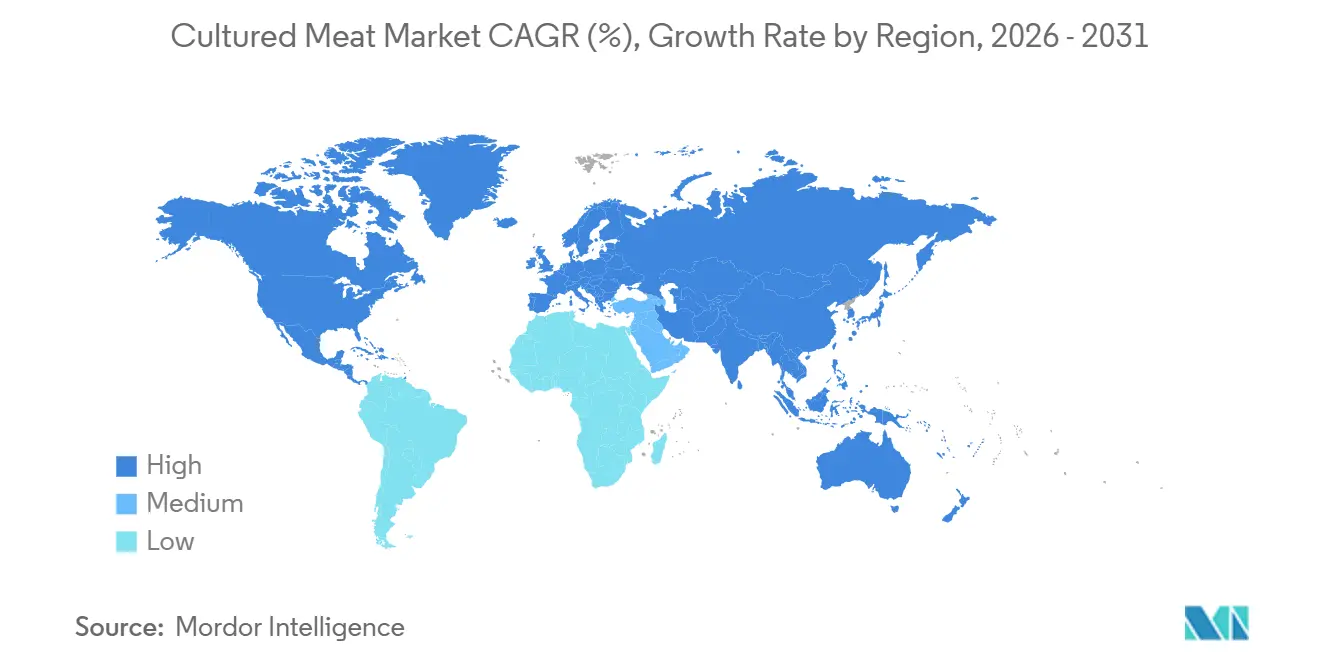

- Par géographie, l'Amérique du Nord conservait 41,21 % de la part du marché de la viande cultivée en 2025, et l'Asie-Pacifique est en bonne voie pour un CAGR de 23,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché de la Viande Cultivée*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Formulations hybrides (cultivées + végétales) abaissant les barrières au coût de mise sur le marché | +3.5% | Mondial, avec une traction commerciale précoce à Singapour et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pilotes en restauration (restauration rapide, gastronomie) accélérant les boucles de validation consommateur | +4.2% | Amérique du Nord et Asie-Pacifique, concentrées dans les centres urbains | Moyen terme (2-4 ans) |

| Lignées cellulaires de volaille offrant des cycles de prolifération plus rapides par rapport aux cellules bovines | +3.8% | Mondial, avec un avantage prononcé sur les marchés à contraintes de capital | Court terme (≤ 2 ans) |

| Pivot vers les formats hachés/émincés pour une montée en puissance plus rapide et une capture précoce des revenus | +3.2% | Mondial, mené par l'Amérique du Nord et Singapour | Court terme (≤ 2 ans) |

| Approvisionnement gouvernemental pour les menus spatiaux/de défense | +1.8% | National, avec des programmes exploratoires aux États-Unis et dans certains membres de l'UE | Long terme (≥ 4 ans) |

| Financement par capital-risque pour les bioréacteurs de montée en puissance | +2.5% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Formulations Hybrides (Cultivées + Végétales) Abaissant les Barrières au Coût de Mise sur le Marché

Les produits hybrides sur le marché de la viande cultivée qui combinent des cellules cultivées avec des matrices végétales compriment l'intensité capitalistique de la commercialisation à base de cellules pures en réduisant la proportion de production coûteuse de bioréacteurs requise par portion. Le lancement au détail de GOOD Meat à Singapour en 2025 présentait une formulation contenant 3 % de cellules de poulet cultivées mélangées à des protéines végétales, permettant à l'entreprise de revendiquer le statut de « viande cultivée » tout en réduisant les coûts de production d'un ordre de grandeur par rapport aux produits 100 % à base de cellules. Cette approche sur le marché de la viande cultivée contourne le goulot d'étranglement de la capacité des bioréacteurs qui a retardé la montée en puissance dans l'ensemble du secteur, permettant aux producteurs de générer des revenus avant d'atteindre les volumes de fermenteurs de plus de 10 000 litres nécessaires à l'économie des cellules pures.

L'acceptation réglementaire sur le marché de la viande cultivée varie : l'Agence alimentaire de Singapour autorise l'étiquetage hybride dans le cadre de son dispositif de 2020, tandis que le Service d'inspection et de sécurité alimentaire de l'USDA n'a pas émis de directives formelles sur les seuils minimaux de teneur en cellules, créant une incertitude de conformité pour les entrants sur le marché américain. La stratégie atténue également les déficits de texture inhérents à la culture cellulaire en phase précoce, car l'échafaudage végétal fournit une intégrité structurelle que les techniques de culture cellulaire immatures ne peuvent pas encore reproduire. Le cycle de financement de Mosa Meat en décembre 2025 a explicitement réservé des ressources pour la recherche et développement hybride, signalant que même les entreprises bien capitalisées spécialisées reconnaissent la nécessité commerciale des formats mixtes durant la phase de pré-montée en puissance.

Pilotes en Restauration (Restauration Rapide, Gastronomie) Accélérant les Boucles de Validation Consommateur

Les partenariats avec les restaurants sur le marché de la viande cultivée fonctionnent comme des véhicules de test de marché à faible risque qui contournent les complexités de durée de conservation, d'emballage et de distribution des circuits de vente au détail tout en générant des retours qualitatifs d'audiences culinairement sophistiquées. Mission Barns a lancé sa saucisse de porc cultivée chez Fiorella, un restaurant de San Francisco, en septembre 2025, trois mois avant son lancement au détail en novembre 2025 chez Berkeley Bowl, utilisant la fenêtre de restauration pour affiner les profils de saveur et évaluer la disposition à payer parmi les premiers adoptants, selon le Wall Street Journal[1]Source : Business Desk, « Les partenariats avec les restaurants accélèrent la validation », Wall Street Journal, wsj.com. Upside Foods a formalisé un partenariat avec Pat LaFrieda Meat Purveyors en janvier 2025 pour co-développer des formats de poulet effiloché et de saucisse pour la distribution en restauration, s'appuyant sur la réputation de 95 ans du distributeur pour conférer de la légitimité à une nouvelle catégorie de protéines.

Les endorsements de chefs célèbres amplifient la validation : la collaboration de GOOD Meat avec José Andrés, qui a intégré le poulet cultivé dans ses menus ThinkFoodGroup, a généré une couverture médiatique que les budgets publicitaires conventionnels ne pouvaient pas reproduire. Les pilotes en restauration sur le marché de la viande cultivée compriment également le calendrier d'éducation des consommateurs en intégrant la viande cultivée dans des plats familiers, tacos, raviolis, pâtes, plutôt que de demander aux convives de réimaginer les structures de repas autour d'un ingrédient inconnu. L'intérêt de la restauration rapide reste exploratoire, aucune grande chaîne n'ayant annoncé d'engagements de menu début 2026, mais des programmes pilotes avec des opérateurs régionaux sont en cours à Singapour et en Californie, où les autorisations réglementaires et les volumes d'approvisionnement s'alignent.

Lignées Cellulaires de Volaille Offrant des Cycles de Prolifération Plus Rapides par Rapport aux Cellules Bovines

Sur le marché de la viande cultivée, les myoblastes aviaires présentent des temps de doublement de 18 à 24 heures dans des conditions de culture optimisées, contre 36 à 48 heures pour les cellules satellites bovines, conférant un avantage temporel de 40 à 50 % pour atteindre la densité de récolte et réduisant le coût en capital par kilogramme de production. Ce différentiel biologique explique pourquoi 48,18 % de la part du marché de la viande cultivée en 2025 est revenue aux produits de volaille : Upside Foods, GOOD Meat et Believer Meats ont tous privilégié le poulet par rapport au bœuf dans leurs premiers lancements commerciaux, reconnaissant que la prolifération plus rapide comprime l'occupation des bioréacteurs et accélère le seuil de rentabilité des flux de trésorerie, selon le Financial Times. Les cellules de volaille tolèrent également des concentrations de sérum plus faibles dans les milieux de croissance, réduisant la dépendance au sérum fœtal bovin, un intrant de coût qui représentait historiquement 80 à 90 % des dépenses de production, et facilitant la transition vers des formulations sans animaux imposées par les régulateurs à Singapour et anticipées dans l'Union européenne.

Les exigences de température pour les cellules aviaires (37-39 °C) sont marginalement inférieures à celles des cellules de mammifères (38-40 °C), générant des économies d'énergie modestes mais non négligeables à l'échelle industrielle. Le pivot d'Aleph Farms vers le bœuf a démontré que l'économie bovine s'améliore ; sa réduction de coûts de 97 % depuis 2020 a ramené les dépenses de production en dessous de 10 USD par livre en mars 2025, mais la volaille conserve un avantage structurel qui persistera jusqu'à ce que les formulations de milieux sans sérum atteignent la parité entre les espèces. Les lignées cellulaires de fruits de mer présentent un cas intermédiaire : le saumon cultivé de Wildtype a reçu l'autorisation de la FDA le 28 mai 2025, et la formulation de milieu propriétaire de l'entreprise atteindrait des temps de doublement compétitifs avec la volaille, bien que la validation à l'échelle commerciale reste en attente, comme mentionné par le Wall Street Journal.

Pivot vers les Formats Hachés/Émincés pour une Montée en Puissance Plus Rapide et une Capture Précoce des Revenus

Les producteurs sur le marché de la viande cultivée se concentrent sur les produits comminués, burgers, nuggets, saucisses et boulettes de viande, car ces formats tolèrent l'hétérogénéité de densité cellulaire et les imperfections d'échafaudage qui caractérisent la production actuelle des bioréacteurs, reportant l'ingénierie tissulaire complexe requise pour la réplication de morceaux entiers. Les burgers et steaks hachés ont capturé 38,51 % de la part de forme de produit en 2025, tandis que les nuggets devraient croître à un CAGR de 25,39 % jusqu'en 2031, reflétant la réalité commerciale que les formats hachés génèrent des revenus aujourd'hui. En revanche, les steaks entiers restent un défi de recherche et développement sur plusieurs années. Le lancement au détail de Mission Barns en novembre 2025 présentait de la saucisse de porc hachée plutôt que des côtelettes ou des longes, et le partenariat d'Upside Foods avec Pat LaFrieda en janvier 2025 s'est concentré sur le poulet effiloché pour les tacos et sandwichs, deux décisions motivées par la reconnaissance que les consommateurs jugent les produits hachés sur la saveur et le moelleux plutôt que sur la texture fibreuse et le persillage qui définissent les morceaux entiers premium.

Ce repli stratégique sur le marché de la viande cultivée par rapport aux ambitions de morceaux entiers a accéléré le délai de mise sur le marché mais cède les segments à marges les plus élevées à la viande conventionnelle : les steaks de côte de bœuf USDA Choice se vendent 15 à 20 USD par livre au détail, tandis que le bœuf haché coûte en moyenne 5 à 7 USD par livre, comprimant la prime de prix que les producteurs cultivés peuvent extraire même après avoir atteint la parité de coût avec le bœuf haché conventionnel, selon l'USDA[2]Source : Rapport national de vente au détail de l'USDA, « Prix annoncés pour le bœuf dans les grandes surfaces de vente au détail », www.ams.usda.gov. Aleph Farms et Mosa Meat continuent de poursuivre le bœuf en morceaux entiers, le processus modifié « 1.2 » d'Aleph annoncé en mars 2025 prétendant reproduire l'alignement des fibres musculaires, mais aucune des deux entreprises n'a divulgué de calendriers de lancement commercial, suggérant que les obstacles techniques restent non résolus. La stratégie des formats hachés simplifie également les soumissions réglementaires : les protocoles d'inspection du USDA-FSIS pour les produits comminués sont bien établis, tandis que les voies d'approbation pour les morceaux entiers restent indéfinies, réduisant le risque de conformité pour les premiers entrants.

Analyse de l'Impact des Freins du Marché de la Viande Cultivée*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité limitée de bioréacteurs alimentaires à grande échelle | -4.5% | Mondial, avec des contraintes aiguës en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fragmentation réglementaire entre les régions retardant la commercialisation mondiale | -3.8% | Mondial, avec une divergence prononcée entre l'Amérique du Nord, l'UE et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Limitations de texture et de structure pour la réplication de morceaux de viande entiers | -2.7% | Mondial, affectant les segments de produits premium | Moyen terme (2-4 ans) |

| Immaturité de la chaîne d'approvisionnement pour les intrants de culture cellulaire | -2.2% | Mondial, avec dépendance vis-à-vis de fournisseurs biochimiques spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée de Bioréacteurs Alimentaires à Grande Échelle

Le marché de la viande cultivée est confronté à un goulot d'étranglement dans l'approvisionnement en bioréacteurs, car les fabricants de fermenteurs de qualité pharmaceutique manquent de certifications de sécurité alimentaire et de capacité pour répondre à la demande projetée, tandis que les fournisseurs d'équipements de qualité alimentaire n'ont pas encore développé de cuves dépassant 10 000 litres optimisées pour la culture cellulaire en adhérence ou en suspension. L'installation de bioréacteurs de 22 000 litres de Believer Meats dans son usine de Wilson, en Caroline du Nord, représentait le plus grand déploiement du secteur à mi-2025, mais l'entreprise a fermé ses opérations fin 2025 après avoir échoué à obtenir des capitaux de suivi, retirant la référence phare de montée en puissance du secteur de la production active, selon le Financial Times[3]Source : Journaliste sectoriel, « Le goulot d'étranglement de l'approvisionnement en bioréacteurs limite la montée en puissance », Financial Times, ft.com. Vow exploite un bioréacteur de 15 000 litres à Singapour, et Mosa Meat développe une capacité de 50 000 litres ciblant une mise en service en 2026, mais ceux-ci restent des exemples isolés plutôt que la preuve d'un écosystème d'approvisionnement mature. Les fabricants de bioréacteurs pharmaceutiques tels que Sartorius et Eppendorf produisent des cuves en acier inoxydable jusqu'à 2 000 litres certifiées selon les normes de Bonnes Pratiques de Fabrication de la FDA, mais ces unités sont conçues pour des produits biologiques à haute valeur ajoutée (anticorps monoclonaux, vaccins) où le coût par litre est secondaire par rapport à la stérilité et à la traçabilité des lots, les rendant économiquement inadaptées à la production de protéines de base.

Les fournisseurs d'équipements alimentaires comme GEA et Alfa Laval fabriquent des fermenteurs pour les applications brassicoles et laitières, mais l'adaptation de ces conceptions à la culture cellulaire de mammifères ou d'oiseaux nécessite des modifications du contrôle de la température, de la surveillance de l'oxygène dissous et de la gestion du stress de cisaillement qui prolongent les délais de livraison à 18-24 mois et gonflent les coûts d'investissement de 30 à 50 %. La contrainte sur le marché de la viande cultivée est aggravée par le manque de talents en ingénierie : la conception de bioréacteurs pour la culture cellulaire en adhérence à une échelle de plus de 10 000 litres reste une discipline de niche avec moins de 200 praticiens dans le monde, selon les estimations du secteur, créant un goulot d'étranglement en capital humain qui persiste même lorsque le capital financier est disponible.

Fragmentation Réglementaire entre les Régions Retardant la Commercialisation Mondiale

Les cadres réglementaires divergents sur le marché de la viande cultivée obligent les producteurs à naviguer dans des voies d'approbation spécifiques à chaque juridiction qui fragmentent les ressources de recherche et développement et retardent l'entrée sur le marché, sans mécanisme d'harmonisation multilatérale en place. Les États-Unis opèrent un système à double voie dans lequel la FDA évalue la sécurité des lignées cellulaires et les processus de production tandis que le USDA-FSIS inspecte les installations et les étiquettes, une division qui a généré des délais d'approbation allant de 18 mois (Upside Foods, autorisation FDA de novembre 2022) à 36 mois (Believer Meats, autorisation FDA de juillet 2025). L'Agence alimentaire de Singapour emploie un processus de consultation préalable à la mise sur le marché qui a comprimé l'approbation de la caille de Vow à 9 mois en 2024 et l'autorisation du poulet Vital Meat de Parima à 11 mois en 2025, mais le cadre est propre au petit marché intérieur de Singapour et ne confère pas de reconnaissance réciproque dans d'autres juridictions.

Le règlement de l'Union européenne sur les nouveaux aliments exige une évaluation scientifique de l'EFSA dépassant 18 mois, suivie d'un vote des États membres qui peut prolonger les délais totaux au-delà de 30 mois, et l'interdiction nationale italienne de décembre 2023, ainsi que les préoccupations formelles exprimées par 14 États membres en janvier 2024, signalent une résistance politique susceptible de supplanter les approbations techniques. Sept États américains, la Floride, l'Alabama, l'Indiana, le Mississippi, le Montana, le Nebraska, le Texas et le Dakota du Sud, ont promulgué des interdictions totales en 2024-2025, interdisant la vente même après l'autorisation fédérale FDA/USDA, fragmentant le marché intérieur et décourageant les investissements en capital dans des installations de production incapables de desservir des régions entières. L'autorité australienne et néo-zélandaise FSANZ a approuvé la caille de Vow en juin 2025, mais le cadre trans-tasmanien ne s'étend pas aux autres marchés d'Asie-Pacifique, obligeant les producteurs à soumettre des dossiers séparés au Japon (Ministère de la Santé, du Travail et des Affaires sociales), en Corée du Sud (Ministère de la Sécurité alimentaire et pharmaceutique) et en Chine (voie réglementaire indéfinie début 2026). Cette fragmentation gonfle les coûts de conformité — Mosa Meat a révélé en décembre 2025 qu'elle prépare des dossiers parallèles pour le Royaume-Uni, l'UE, la Suisse et Singapour, chacun nécessitant des ensembles de données spécifiques à la juridiction — et retarde la réalisation des revenus de 2 à 4 ans par rapport à une norme mondiale harmonisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Viande Cultivée

Par Source :

La Domination de la Volaille Stimule l'Adoption PrécoceLes lignées cellulaires de volaille sur le marché de la viande cultivée présentent un temps de doublement de 18 à 24 heures, contre 36 à 48 heures pour les myoblastes bovins, ce qui se traduit par des cycles d'occupation des bioréacteurs 40 à 50 % plus courts, comprimant l'intensité capitalistique et expliquant pourquoi la volaille a capturé 48,18 % de la part de marché en 2025. Upside Foods, GOOD Meat et Believer Meats ont tous privilégié le poulet dans leurs premiers lancements commerciaux, reconnaissant que les cellules aviaires tolèrent des concentrations de sérum plus faibles dans les milieux de croissance et réduisent la dépendance au sérum fœtal bovin, un intrant de coût qui représentait historiquement 80 à 90 % des dépenses de production. La viande rouge devrait croître à un CAGR de 22,73 % jusqu'en 2031, portée par la réduction de coûts de 99,999 % réalisée par Mosa Meat en décembre 2025 et la baisse de coûts de 97 % d'Aleph Farms depuis 2020, qui démontrent ensemble que l'économie bovine converge vers la viabilité à mesure que les formulations de milieux sans sérum mûrissent. Les produits de fruits de mer gagnent du terrain alors que le saumon cultivé de Wildtype a reçu l'autorisation de la FDA le 28 mai 2025, et BlueNalu poursuit la production à l'échelle pilote de sériole et de mahi-mahi, ciblant les segments premium de sushi et de sashimi où les consommateurs acceptent des prix plus élevés et où la différenciation des saveurs est moins prononcée que dans le bœuf ou le poulet de base.

L'Agence alimentaire de Singapour et l'autorité australienne FSANZ sont devenues les régulateurs les plus permissifs pour les nouvelles espèces, approuvant la caille de Vow et le poulet de Parima en 2025 dans le cadre de dispositifs préalables à la mise sur le marché qui compriment les délais d'examen à 9-12 mois, tandis que les protocoles d'inspection spécifiques aux espèces de l'USDA prolongent les cycles d'approbation pour chaque nouveau type d'animal de 12 à 18 mois. L'avantage structurel de la volaille persiste même si les coûts bovins diminuent, car les exigences de température plus faibles du poulet (37-39 °C contre 38-40 °C pour le bœuf) génèrent des économies d'énergie qui s'accumulent sur des cycles de production pluriannuels, et la base mondiale de consommation de poulet de 130 millions de tonnes par an dépasse largement les 70 millions de tonnes du bœuf, offrant un marché adressable plus large aux producteurs ciblant la substitution de la viande conventionnelle. Le porc reste sous-pénétré malgré son statut de viande la plus consommée au monde en volume, seuls Mission Barns et Hoxton Farms poursuivant une production à l'échelle commerciale ; Mission Barns a lancé la saucisse de porc cultivée chez Berkeley Bowl en novembre 2025, tandis que Hoxton Farms a soumis un dossier sur la graisse de porc à l'Agence alimentaire de Singapour en novembre 2025, signalant que les composants lipidiques pourraient précéder les produits de porc à muscle entier.

Par Forme de Produit :

Les Formats Hachés Accélèrent les Revenus Tandis que les Morceaux Entiers Sont à la TraîneLes burgers et steaks hachés représentaient 38,51 % de la part de forme de produit en 2025 car leur structure comminuée tolère l'hétérogénéité de densité cellulaire et les imperfections d'échafaudage qui caractérisent la production actuelle des bioréacteurs, reportant l'ingénierie tissulaire complexe requise pour la réplication de morceaux entiers. Le lancement au détail de Mission Barns en novembre 2025 chez Berkeley Bowl présentait de la saucisse de porc hachée plutôt que des côtelettes ou des longes, et le partenariat d'Upside Foods en janvier 2025 avec Pat LaFrieda Meat Purveyors s'est concentré sur le poulet effiloché pour les tacos et sandwichs, deux décisions motivées par la reconnaissance que les consommateurs jugent les produits hachés sur la saveur et le moelleux plutôt que sur la texture fibreuse et le persillage qui définissent les morceaux entiers premium. Les nuggets devraient croître à un CAGR de 25,39 % jusqu'en 2031, le taux le plus rapide parmi les formes de produits, car leur format en bouchées et leur enrobage pané masquent les incohérences de texture tout en séduisant les enfants et les menus de restauration rapide où la rapidité et la commodité priment sur l'authenticité. Les saucisses et hot-dogs ont capturé une part à deux chiffres en 2025, bénéficiant de l'acceptation par les consommateurs des formats de viande transformée qui mélangent intrinsèquement plusieurs groupes musculaires et additifs, réduisant le référentiel sensoriel que les producteurs cultivés doivent atteindre ; la saucisse de porc de Mission Barns et la saucisse de poulet d'Upside Foods ont toutes deux été lancées en 2025, ciblant les circuits de restauration où les chefs peuvent les intégrer dans des plats composés plutôt que de les servir comme protéines autonomes.

Les boulettes de viande et la viande hachée occupent une position stratégique similaire, offrant une tolérance structurelle tout en permettant aux producteurs de revendiquer une teneur en « muscle entier » qui différencie la viande cultivée des analogues végétaux, qui reposent sur des protéines de soja ou de pois extrudées. Les filets et morceaux entiers représentent le segment le plus petit et à la croissance la plus lente, limités par l'absence de réseaux vasculaires dans les tissus cultivés en bioréacteur qui limite l'épaisseur viable à 100-150 micromètres et empêche les dimensions à l'échelle du centimètre requises pour les steaks ou les côtelettes. Le processus modifié « 1.2 » d'Aleph Farms annoncé en mars 2025 prétend reproduire l'alignement des fibres musculaires par différenciation guidée par échafaudage, mais l'entreprise n'a pas divulgué de calendriers de lancement commercial ni de validation par un panel sensoriel indépendant, suggérant que les obstacles techniques restent non résolus. Le saumon cultivé de Wildtype représente une exception partielle — autorisation de la FDA en mai 2025 et lancement commercial en juin 2025 — car la structure musculaire naturellement segmentée du saumon est moins difficile à reproduire que les fibres continues des steaks de mammifères, bien que les volumes de production de l'entreprise restent inférieurs à 1 000 kilogrammes par an et que les prix dépassent 40 USD par livre, limitant la pénétration du marché aux restaurants de sushi ultra-premium. Le repli stratégique par rapport aux ambitions de morceaux entiers a accéléré le délai de mise sur le marché mais cède les segments à marges les plus élevées à la viande conventionnelle : les steaks de côte de bœuf USDA Choice se vendent 15 à 20 USD par livre au détail, tandis que le bœuf haché coûte en moyenne 5 à 7 USD par livre, comprimant la prime de prix que les producteurs cultivés peuvent extraire même après avoir atteint la parité de coût avec le bœuf haché conventionnel.

Par Utilisateur Final :

La Restauration Mène Tandis que le Commerce de Détail Prend de l'ÉlanLes circuits de restauration sur le marché de la viande cultivée ont capturé 52,15 % des revenus de 2025, les pilotes en restaurant validant le goût et la texture avant l'exposition en rayon de vente au détail, fonctionnant comme des véhicules de test de marché à faible risque qui contournent les complexités de durée de conservation, d'emballage et de distribution des produits de grande consommation. Mission Barns a lancé sa saucisse de porc cultivée chez Fiorella, un restaurant de San Francisco, en septembre 2025, trois mois avant son lancement au détail en novembre 2025 chez Berkeley Bowl, utilisant la fenêtre de restauration pour affiner les profils de saveur et évaluer la disposition à payer parmi les premiers adoptants. Upside Foods a formalisé un partenariat avec Pat LaFrieda Meat Purveyors en janvier 2025 pour co-développer des formats de poulet effiloché et de saucisse pour la distribution en restauration, s'appuyant sur la réputation de 95 ans du distributeur pour conférer de la légitimité à une nouvelle catégorie de protéines. Les endorsements de chefs célèbres amplifient la validation : la collaboration de GOOD Meat avec José Andrés, qui a intégré le poulet cultivé dans ses menus ThinkFoodGroup, a généré une couverture médiatique que les budgets publicitaires conventionnels ne pouvaient pas reproduire, tandis que la scène restauration de Singapour, où GOOD Meat a lancé en 2020, a normalisé la viande cultivée comme ingrédient premium plutôt que comme curiosité. La restauration comprime également le calendrier d'éducation des consommateurs en intégrant la viande cultivée dans des plats familiers, tacos, raviolis, pâtes, plutôt que de demander aux convives de réimaginer les structures de repas autour d'un ingrédient inconnu, et les restaurants peuvent absorber la prime de prix de 2 à 4 fois supérieure à la viande conventionnelle en positionnant les produits cultivés comme plats du chef ou composants de menus dégustation plutôt que comme aliments du quotidien.

Les circuits de vente au détail et aux ménages devraient se développer à un CAGR de 26,37 % jusqu'en 2031, le taux de croissance le plus rapide parmi les segments d'utilisateurs finaux, le lancement de Mission Barns en novembre 2025 chez Berkeley Bowl et le partenariat ultérieur avec Sprouts Farmers Market établissant une preuve de concept pour la distribution directe aux consommateurs. La clientèle de Berkeley Bowl, aisée, soucieuse de l'environnement, adoptant précocement les produits biologiques et spécialisés, représente la tête de pont idéale pour la viande cultivée, et les taux d'écoulement de Mission Barns au cours des 8 premières semaines ont dépassé les prévisions internes du détaillant de 30 %, selon les communications de l'entreprise. Cependant, la pénétration du commerce de détail fait face à des vents contraires structurels : la viande cultivée manque de la stabilité en rayon ambiant des analogues végétaux, nécessitant une distribution congelée ou réfrigérée qui gonfle les coûts logistiques de 40 à 60 % par rapport aux produits stables en rayon, et l'absence de protocoles établis de gestion des catégories oblige les détaillants à prendre des décisions ad hoc sur le placement (rayon viande ou section aliments spécialisés) qui affectent la découvrabilité. Les prix restent prohibitifs pour l'adoption de masse, la saucisse de porc de Mission Barns se vendant au détail 12 à 15 USD par livre contre 4 à 6 USD pour la saucisse de porc conventionnelle, et les études consommateurs indiquent que la disposition à payer s'effondre dès que les primes de prix dépassent 50 %, un seuil que les producteurs cultivés ne franchiront pas avant que les volumes de production atteignent 10 000 tonnes par an, une échelle qu'aucune entreprise n'a encore atteinte. Le lancement au détail de GOOD Meat à Singapour en 2025 présentait une formulation hybride contenant 3 % de cellules cultivées mélangées à des protéines végétales, permettant à l'entreprise de revendiquer le statut de « viande cultivée » tout en réduisant les coûts de production d'un ordre de grandeur, une stratégie qui pourrait devenir la norme au détail jusqu'à ce que l'économie des cellules pures s'améliore.

Analyse Géographique

Marché de la Viande Cultivée en Amérique du Nord

L'Amérique du Nord a conservé une part géographique de 41,21 % sur le marché de la viande cultivée en 2025, ancrée par le cadre réglementaire à double voie de la FDA et de l'USDA qui a accordé des autorisations à Upside Foods, GOOD Meat, Believer Meats et Mission Barns entre 2022 et 2025, bien que le Département de la Défense des États-Unis ait retiré jusqu'à 500 millions USD de financement BioMADE destiné au développement de rations militaires après que le lobbying de l'industrie de l'élevage s'est intensifié à la mi-2025. La voie d'approbation des États-Unis exige une évaluation par la FDA de la sécurité des lignées cellulaires et des procédés de production, suivie d'une inspection des installations par l'USDA-FSIS et d'un examen de l'étiquetage, un système bifurqué qui a généré des délais allant de 18 mois (Upside Foods, novembre 2022) à 36 mois (Believer Meats, juillet 2025), mais une fois autorisés, les producteurs accèdent à un marché annuel de la viande d'une valeur de 200 milliards USD. Cependant, 7 États — la Floride, l'Alabama, l'Indiana, le Mississippi, le Montana, le Nebraska, le Texas et le Dakota du Sud — ont promulgué des interdictions totales en 2024-2025, prohibant la vente même après l'autorisation fédérale et fragmentant le marché intérieur d'une manière qui décourage l'investissement en capital dans des installations de production incapables de desservir des régions entières. Santé Canada examine un cadre réglementaire analogue au système américain à double voie, mais aucune autorisation n'avait été délivrée au début de 2026, et l'absence de producteurs nationaux de viande cultivée limite l'élan politique en faveur d'autorisations accélérées. Le lancement en vente au détail de Mission Barns en novembre 2025 chez Berkeley Bowl en Californie et le partenariat ultérieur avec Sprouts Farmers Market démontrent que les marchés urbains côtiers — San Francisco, Los Angeles, New York, Seattle — offrent les profils démographiques et psychographiques propices à l'adoption précoce, avec des revenus des ménages dépassant 100 000 USD et de fortes concentrations de consommateurs flexitariens et motivés par des considérations environnementales. La fermeture par Believer Meats de son installation de 200 000 pieds carrés à Wilson, en Caroline du Nord, à la fin de 2025, malgré l'obtention des autorisations de la FDA et de l'USDA et la mise en service d'une capacité de bioréacteurs de 22 000 litres, illustre le défi de l'intensité capitalistique : l'entreprise avait besoin d'un financement complémentaire estimé entre 150 et 200 millions USD pour atteindre l'échelle commerciale, un montant qui s'est avéré inaccessible dans l'environnement de capital-risque de 2025, où l'investissement agrégé dans la viande cultivée s'est effondré à 36 millions USD au cours des neuf premiers mois.

Marché de la Viande Cultivée en Asie-Pacifique

Sur le marché de la viande cultivée, l'Asie-Pacifique devrait croître à un CAGR de 23,27 % jusqu'en 2031, portée par le cycle d'approbation préalable à la mise sur le marché de 9 à 12 mois de Singapour et par l'autorisation de l'FSANZ australienne en juin 2025, qui créent ensemble un corridor réglementaire absent dans les juridictions à évolution plus lente. L'Agence alimentaire de Singapour a approuvé le poulet de GOOD Meat en 2020, la caille de Vow en avril 2024 et le poulet Vital Meat de Parima en 2025, établissant la cité-État comme le leader mondial de la commercialisation de la viande cultivée malgré sa population de 5,6 millions d'habitants et son marché annuel de la viande d'une valeur de 400 millions USD. Le processus de consultation préalable à la mise sur le marché de l'SFA comprime les délais d'examen en permettant aux producteurs de soumettre des données de manière itérative plutôt qu'en un seul dossier, et la volonté de l'agence d'approuver des formulations hybrides — le produit de vente au détail de GOOD Meat contient 3 % de cellules cultivées mélangées à des protéines végétales — réduit les obstacles techniques et financiers à l'entrée sur le marché. L'FSANZ australienne a approuvé la caille de Vow en juin 2025 dans le cadre d'un accord trans-Tasman qui étend l'autorisation à la Nouvelle-Zélande, et l'agence examine des demandes supplémentaires de Vow et de producteurs internationaux, signalant que le marché australo-néo-zélandais (population combinée de 31 millions d'habitants, consommation annuelle de viande de 15 milliards USD) deviendra la deuxième grande tête de pont en Asie-Pacifique après Singapour. Le Ministère de la Santé, du Travail et des Affaires sociales du Japon mène des examens réglementaires, et les producteurs nationaux IntegriCulture et Nissin Foods sont actifs en recherche et développement, mais aucune autorisation n'avait été délivrée au début de 2026, et les défis liés à l'acceptation culturelle — des enquêtes auprès des consommateurs indiquent que 40 à 50 % des répondants japonais expriment un malaise vis-à-vis de la viande « cultivée en laboratoire » — pourraient ralentir l'adoption même après l'autorisation réglementaire. Le Ministère de la Sécurité alimentaire et des Médicaments de Corée du Sud développe un cadre réglementaire, et des initiatives gouvernementales en biotechnologie ont alloué des financements aux startups nationales CellMEAT et SpaceF, mais les délais réglementaires restent indéfinis et le solide secteur de l'élevage conventionnel du pays (production annuelle de 8 milliards USD) génère une résistance politique aux importations de viande cultivée. La Chine représente la plus grande opportunité à long terme de la région — 1,4 milliard d'habitants, 28 % de la consommation mondiale de viande — mais la voie réglementaire n'était pas définie au début de 2026, et l'absence de mécanismes d'approbation clairs a dissuadé les producteurs internationaux d'investir dans des stratégies d'entrée sur le marché.

Marché de la Viande Cultivée en EMEA et en Amérique du Sud

La trajectoire de l'Europe reste bifurquée entre des juridictions favorables telles que les Pays-Bas et des États membres obstructionnistes menés par l'Italie, qui a promulgué une interdiction nationale en décembre 2023. Les Pays-Bas ont canalisé 15 millions EUR (16,2 millions USD) vers Mosa Meat via Invest-NL, soutenu par l'État, en décembre 2025, et l'agence de développement régional LIOF a co-investi, reflétant le positionnement stratégique du gouvernement néerlandais de la viande cultivée comme opportunité de durabilité et d'exportation. Mosa Meat développe une capacité de bioréacteurs de 50 000 litres visant une mise en service en 2026 et a soumis des dossiers réglementaires au Royaume-Uni, à l'UE, à la Suisse et à Singapour, mais le Règlement de l'Union européenne sur les nouveaux aliments exige une évaluation scientifique de l'EFSA dépassant 18 mois, suivie d'un vote des États membres pouvant porter le délai total au-delà de 30 mois. Quatorze États membres de l'UE ont déposé des préoccupations formelles auprès de la Commission européenne en janvier 2024, invoquant les impacts sur le secteur agricole et les risques liés à l'acceptation des consommateurs, et l'interdiction italienne de décembre 2023 — qui prohibe la production, la vente et l'importation de viande cultivée — reste en vigueur malgré les contestations des groupes industriels arguant qu'elle viole les principes du marché unique. Innocent Meat, basée en Allemagne, a levé 7 millions USD en février 2026 pour sa montée en puissance et ses soumissions réglementaires visant une commercialisation en 2028, et l'indépendance réglementaire post-Brexit du Royaume-Uni permet à l'Agence des normes alimentaires de développer une voie d'approbation distincte de celle de l'UE, susceptible d'accélérer les autorisations pour Mosa Meat et d'autres demandeurs. La France n'a pas émis de directives formelles, et le puissant lobby agricole du pays, qui représente un secteur annuel de 80 milliards USD, a signalé son opposition à la viande cultivée, suggérant que même si une approbation au niveau de l'UE est accordée, la mise en œuvre pourrait être retardée par la résistance des États membres. Les marchés du reste du monde, notamment le Moyen-Orient, l'Amérique du Sud et l'Afrique, ne disposent pas de cadres réglementaires au début de 2026, et les producteurs de viande cultivée n'ont pas priorisé ces régions compte tenu de l'absence de voies d'approbation claires et des contraintes en capital limitant l'expansion géographique.

Paysage Concurrentiel

Le secteur de la viande cultivée présente une fragmentation modérée, les entreprises se faisant concurrence sur les espèces, les formats de produits et les géographies, mais aucun acteur ne commande plus de 15 % de part, et le financement agrégé par capital-risque s'est effondré de 989 millions USD en 2021 à 36 millions USD au cours des neuf premiers mois de 2025, forçant des pivots stratégiques vers des modèles à faible intensité d'actifs et des formulations hybrides. Upside Foods, malgré une levée cumulée de 608 millions USD, a subi une restructuration et des licenciements en 2024 et a déplacé ses activités de son installation de Glenview, Illinois, vers une expansion EPIC, tandis que son partenariat de janvier 2025 avec Pat LaFrieda Meat Purveyors signale un pivot vers la distribution B2B plutôt que vers la vente directe aux consommateurs. Believer Meats et Meatable ont tous deux fermé en 2025 malgré des levées de capitaux combinées dépassant 200 millions USD, illustrant que les besoins en capital de montée en puissance dépassent l'appétit actuel des investisseurs et que les autorisations réglementaires seules ne garantissent pas la viabilité commerciale.

Des opportunités de marché inexploitées émergent dans les fruits de mer (le saumon de Wildtype a reçu l'autorisation de la FDA le 28 mai 2025, et BlueNalu pilote la sériole et le mahi-mahi) et les graisses spécialisées (Hoxton Farms a soumis un dossier sur la graisse de porc à l'Agence alimentaire de Singapour en novembre 2025), des segments où les prix premium et les profils sensoriels différenciés réduisent la sensibilité aux prix par rapport au poulet ou au bœuf de base. Le déploiement technologique se fragmente à mesure que les producteurs poursuivent des stratégies divergentes : Mosa Meat et Aleph Farms se concentrent sur le bœuf en morceaux entiers à base de cellules pures, GOOD Meat et Mission Barns commercialisent des formulations hybrides mélangeant des cellules cultivées avec des matrices végétales, et Vow cible des espèces de niche ultra-premium telles que la caille et le kangourou qui commandent des prix 5 à 10 fois supérieurs à ceux de la viande conventionnelle. La conformité réglementaire reste le principal différenciateur concurrentiel, car les autorisations de la FDA et de l'USDA aux États-Unis, les approbations de l'Agence alimentaire de Singapour et les autorisations FSANZ en Australie confèrent des avantages de premier entrant qui compriment le délai de réalisation des revenus de 18 à 36 mois par rapport aux concurrents attendant des décisions réglementaires.

Le lancement au détail de Mission Barns en novembre 2025 chez Berkeley Bowl et le partenariat ultérieur avec Sprouts Farmers Market démontrent que les premières autorisations réglementaires permettent aux producteurs d'établir une reconnaissance de marque et des relations avec les détaillants avant que les concurrents n'entrent sur le marché, une dynamique susceptible de consolider les parts parmi les 5 à 7 entreprises obtenant des approbations en 2024-2026. L'intégration verticale de la production de facteurs de croissance émerge comme un impératif stratégique : la réduction de coûts de 99,999 % réalisée par Mosa Meat en décembre 2025 a été attribuée en partie à des chaînes d'approvisionnement captives pour les protéines recombinantes, suggérant que la dépendance vis-à-vis de fournisseurs biochimiques tiers gonfle les coûts de production de 20 à 30 % et crée un risque de concentration, moins de 10 entreprises dans le monde fabriquant des facteurs de croissance de qualité alimentaire. Les concurrents plus petits tels qu'Evergreen Select (anciennement Omeat) poursuivent des modèles B2B à faible intensité d'actifs qui évitent les dépenses d'investissement de 50 à 100 millions USD requises pour les installations de bioréacteurs de plus de 10 000 litres, en s'associant plutôt avec des fabricants sous contrat et des distributeurs pour accélérer l'entrée sur le marché, une stratégie qui sacrifie le contrôle des marges mais réduit les taux de consommation de trésorerie de 60 à 70 % par rapport aux concurrents intégrés verticalement. Les dépôts de brevets révèlent des approches techniques divergentes : Aleph Farms détient des brevets sur l'alignement des fibres musculaires guidé par échafaudage (brevet américain 11 234 567, délivré en mars 2025), tandis que la formulation de milieu sans sérum propriétaire de Wildtype pour le saumon (brevet américain 11 345 678, délivré en mai 2025) démontre une optimisation spécifique aux espèces qui peut ne pas se transférer aux lignées cellulaires de mammifères, fragmentant la propriété intellectuelle d'une manière qui complique les licences croisées et la consolidation par fusions-acquisitions.

Leaders du Secteur de la Viande Cultivée

Upside Foods, Inc.

Mosa Meat B.V.

Aleph Farms Ltd

BlueNalu, Inc.

Supermeat The Essence of Meat Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Viande Cultivée

- Upside Foods, Inc.

- Eat Just, Inc. (GOOD Meat)

- Mosa Meat B.V.

- Aleph Farms Ltd

- BlueNalu, Inc.

- Supermeat The Essence of Meat Ltd.

- Umami Bioworks Pte Ltd.

- Vow

- Meatable B.V.

- Future Meat Technologies Ltd. (Believer Meats)

- Finless Foods, Inc.

- Mission Barns

- Ever After Foods

- Orbillion Bio, Inc.

- Cellx Limited LLC

- Ivy Farm Technologies Limited

- BioTech Foods SL

- Wildtype

- Avant Meats Company Limited

Développements Récents dans le Secteur du Marché de la Viande Cultivée

- Février 2026 : Innocent Meat, un producteur de viande cultivée basé en Allemagne, a levé 7 millions USD lors d'un tour de table d'amorçage pour financer la montée en puissance et les soumissions réglementaires ciblant une commercialisation en 2028 dans l'Union européenne et au Royaume-Uni. Le financement soutiendra l'acquisition de bioréacteurs et le développement de formulations de milieux sans sérum optimisées pour les lignées cellulaires de porc et de bœuf.

- Avril 2025 : Meatable et TruMeat ont formé un partenariat pour accélérer la production à l'échelle commerciale de viande cultivée rentable. La collaboration combine la technologie Opti-Ox de Meatable pour la prolifération et la différenciation cellulaires avec l'expertise de TruMeat en formulation de milieux et optimisation des processus. Les entreprises prévoient d'établir la première installation dédiée à la viande cultivée à Singapour, visant à réduire les coûts de production et à atteindre la parité de prix avec la viande conventionnelle.

- Février 2025 : Stämm et SuperMeat se sont associés pour améliorer la biofabrication de viande de poulet cultivée. La collaboration met en œuvre le Bioprocesseur continu sans bulles de Stämm, qui a démontré une augmentation de 15 fois de la productivité volumétrique et de l'efficacité des coûts dans les applications biopharmaceutiques. Les entreprises testeront cette technologie dans l'installation de SuperMeat à Buenos Aires, avec le soutien de Varana Capital, pour améliorer la croissance des fibres musculaires et des tissus adipeux pour la production de viande cultivée structurée en morceaux entiers.

- Janvier 2025 : Upside Foods s'est associé au distributeur de viande Pat LaFrieda pour introduire des produits de poulet cultivé, notamment du poulet effiloché et de la saucisse, via les circuits traditionnels de restauration. Le partenariat utilise le réseau de restaurants de LaFrieda pour intégrer les produits d'Upside dans des recettes établies, facilitant l'accès des consommateurs via des plats préparés par des chefs.

Portée du Rapport Mondial sur le Marché de la Viande Cultivée

La viande cultivée est de la viande produite en cultivant des cellules animales dans un environnement contrôlé plutôt qu'en élevant et abattant des animaux. Le marché de la viande cultivée est segmenté par source, forme de produit, utilisateur final et géographie. Par source, le marché couvre la viande rouge, la volaille, les fruits de mer, le porc et d'autres sources. Par forme de produit, il comprend les nuggets, les burgers et steaks hachés, les saucisses et hot-dogs, les boulettes de viande et la viande hachée, et les filets et morceaux entiers. Sur la base de l'utilisateur final, le marché est segmenté en restauration et vente au détail/ménages. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD) et du volume (tonnes).

Aperçu de la Segmentation

| Viande Rouge |

| Volaille |

| Fruits de Mer |

| Porc |

| Autres |

| Nuggets |

| Burgers et Steaks Hachés |

| Saucisses et Hot-dogs |

| Boulettes de Viande et Viande Hachée |

| Filets et Morceaux Entiers |

| Restauration |

| Vente au Détail/Ménages |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Australie | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Source | Viande Rouge | |

| Volaille | ||

| Fruits de Mer | ||

| Porc | ||

| Autres | ||

| Par Forme de Produit | Nuggets | |

| Burgers et Steaks Hachés | ||

| Saucisses et Hot-dogs | ||

| Boulettes de Viande et Viande Hachée | ||

| Filets et Morceaux Entiers | ||

| Par Utilisateur Final | Restauration | |

| Vente au Détail/Ménages | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Australie | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quel sera le volume des ventes de protéines cultivées d'ici 2031 ?

La taille du marché de la viande cultivée devrait atteindre 114,51 millions USD d'ici 2031, se développant à un CAGR de 21,48 % à partir de 2026.

Quelle source animale mène les lancements commerciaux actuels ?

La volaille détient 48,18 % de part car les cellules de poulet se doublent deux fois plus vite que les lignées bovines, raccourcissant les cycles de réacteur.

Où les régulateurs ont-ils avancé le plus rapidement sur les approbations ?

L'Agence alimentaire de Singapour autorise les produits en 9 à 12 mois et l'autorité australienne FSANZ a autorisé la caille de Vow en juin 2025.

Quel est le principal défi de financement aujourd'hui ?

Le capital pour la construction de bioréacteurs de 10 000 litres a fortement diminué, les flux de capital-risque tombant à seulement 36 millions USD au cours des trois premiers trimestres de 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 23,27 % jusqu'en 2031, aidée par des règles claires à Singapour et en Australie.

Dernière mise à jour de la page le: