Taille et part de marché des viandes comestibles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 187.20 Milliards de dollars |

| Taille du Marché (2026) | 189.52 Milliards de dollars |

| Taille du Marché (2031) | 201.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des viandes comestibles en Amérique du Nord par Mordor Intelligence

La taille du marché des viandes comestibles en Amérique du Nord a été évaluée à 187,20 milliards USD en 2025 et devrait progresser de 189,52 milliards USD en 2026 pour atteindre 201,57 milliards USD d'ici 2031, à un TCAC de 1,24 % pendant la période de prévision (2026-2031). Sur le marché des viandes comestibles en Amérique du Nord, une base de demande mature est évidente. La hausse des revenus disponibles au Mexique, conjuguée à la résilience des ventes en restauration aux États-Unis, a compensé la perte de parts de marché au profit des protéines alternatives. Les investissements affluent dans la modernisation de la chaîne du froid, l'automatisation et la traçabilité par chaîne de blocs, autant de facteurs qui stimulent les gains d'efficacité en réduisant les pertes, en améliorant la gestion des stocks et en renforçant la transparence de la chaîne d'approvisionnement. Les évolutions démographiques, notamment l'expansion de la population hispanique, influencent la composition protéique et stimulent les innovations gustatives, avec une préférence croissante pour les produits et recettes d'inspiration culturelle. Les transformateurs de viande accordent une importance accrue aux coupes premium, aux emballages à portions contrôlées et aux opérations conformes aux normes ESG. Ces démarches visent à renforcer les partenariats avec les distributeurs et à améliorer les marges bénéficiaires en répondant à la demande des consommateurs en matière de durabilité et de commodité. Pour faire face aux défis tels que la volatilité des prix des aliments pour animaux, les pénuries de main-d'œuvre et les coûts réglementaires, beaucoup se tournent vers l'intégration verticale. Cette stratégie garantit non seulement un débit constant, mais renforce également le pouvoir de fixation des prix en rationalisant les opérations et en réduisant la dépendance vis-à-vis des fournisseurs externes.

Principaux enseignements du rapport

- Par type, le bœuf a représenté 40,85 % de la part de marché des viandes comestibles en Amérique du Nord en 2025 ; les produits à base de porc transformé et de volaille devraient progresser à un TCAC de 2,03 % jusqu'en 2031.

- Par forme, les produits frais/réfrigérés ont représenté 47,75 % de la taille du marché des viandes comestibles en Amérique du Nord en 2025 ; les formats transformés à valeur ajoutée progressent à un TCAC de 2,01 % vers 2031.

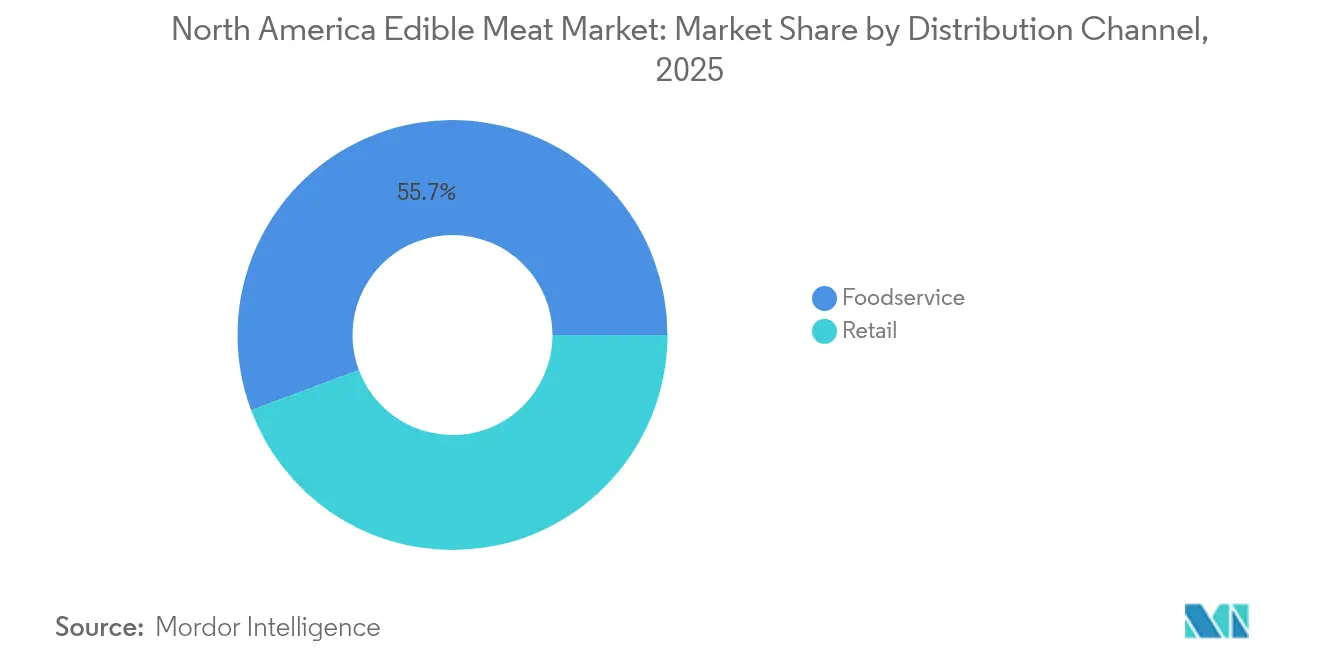

- Par canal de distribution, la restauration commerciale a capté 55,70 % de part de marché en 2025, tandis que le commerce de détail, y compris le commerce en ligne, affiche la croissance la plus rapide à un TCAC de 2,08 % jusqu'en 2031.

- Par zone géographique, les États-Unis ont détenu 76,65 % de la part de revenus en 2025 ; le Mexique devrait enregistrer le TCAC le plus élevé, soit 1,31 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des viandes comestibles en Amérique du Nord

Analyse d'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de viande par habitant aux États-Unis et au Mexique | +0.32% | États-Unis et Mexique | Moyen terme (2-4 ans) |

| Expansion de la logistique de la chaîne du froid et du commerce de détail moderne | +0.25% | Ensemble de la région, centres urbains | Long terme (≥ 4 ans) |

| Innovation produit dans les viandes transformées/à valeur ajoutée | +0.18% | États-Unis et Canada, émergence au Mexique | Moyen terme (2-4 ans) |

| Rebond post-COVID du secteur de la restauration commerciale | +0.15% | États-Unis, Canada et Mexique en second plan | Court terme (≤ 2 ans) |

| Primes de traçabilité par chaîne de blocs | +0.12% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Évolution de la demande portée par la population hispanique (porc et volaille) | +0.08% | Sud-Ouest des États-Unis, zone frontalière mexicaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la consommation de viande par habitant stimule l'expansion du marché

Aux États-Unis, la consommation stable de bœuf s'établit à 58,1 livres par personne, tandis que le Mexique enregistre une hausse annuelle de 2,3 % de l'apport en protéines. Cette tendance soutient une demande en volume régulière, portée par des préférences constantes des consommateurs pour le bœuf et d'autres sources de protéines[1]Source : Département de l'agriculture des États-Unis,"Projections agricoles de l'USDA à l'horizon 2034", www.usda.gov. Les consommateurs plus aisés orientent leurs dépenses vers des catégories USDA supérieures, des coupes spéciales et des produits d'élevage nourris à l'herbe, ce qui bénéficie aux transformateurs grâce à des marges plus larges et encourage l'innovation dans les offres de produits premium. Par ailleurs, les formats familiaux à prix abordables restent populaires auprès des consommateurs soucieux de leur budget, ce qui souligne les stratégies tarifaires segmentées du marché des viandes comestibles en Amérique du Nord, adaptées à des groupes de revenus divers. Les distributeurs exploitent les données des programmes de fidélité pour promouvoir des assortiments multi-protéines, augmentant la valeur du panier moyen et réduisant les risques de substitution en encourageant les achats multi-protéines. Par ailleurs, les étiquettes nutritionnelles sur les emballages et les certifications de bien-être animal renforcent la confiance dans la catégorie, favorisant des montées en gamme même en période de sensibilité aux prix, car les consommateurs accordent une importance croissante à la transparence et à l'approvisionnement éthique dans leurs décisions d'achat.

La modernisation des infrastructures de la chaîne du froid libère l'efficacité de la distribution

Les grands transformateurs étendent leur présence vers les villes secondaires et les centres de traitement des commandes en ligne en installant des tunnels de surgélation éclair, des refroidisseurs automatisés à hautes étagères et une surveillance de la température par l'Internet des objets. Ces technologies améliorent l'efficacité opérationnelle en assurant un contrôle précis de la température et des temps de traitement plus rapides, essentiels au maintien de la qualité des produits pendant la distribution. JBS a étendu ses activités à Brooks, en Alberta, en investissant 90 millions USD pour augmenter la production de steaks hachés et intégrer une robotique avancée dans ses chambres froides. Cette expansion augmente non seulement la capacité de production, mais optimise également les processus de stockage et de manutention, réduisant les coûts de main-d'œuvre et améliorant la productivité globale. Ces améliorations sur le marché des viandes comestibles en Amérique du Nord permettent de réduire les pertes, d'améliorer la stabilité de la couleur et de constituer des stocks tampon plus importants lors des pics de fin d'année, assurant ainsi un approvisionnement constant pour répondre à une demande fluctuante. Dans le même temps, les entreprises de taille petite et moyenne collaborent de plus en plus avec des spécialistes de la logistique tierce partie, leur permettant d'accéder à ces capacités sans investissement en capital significatif. Cette approche permet aux acteurs de plus petite taille de rester compétitifs en s'appuyant sur des infrastructures et des réseaux de distribution avancés. Par ailleurs, les subventions gouvernementales à coût partagé accélèrent l'électrification des flottes, contribuant à réduire les émissions de portée 3 et à renforcer les notations ESG des sites orientés vers l'exportation. Ces initiatives s'inscrivent non seulement dans des objectifs de durabilité, mais renforcent également la compétitivité mondiale des installations tournées vers l'export.

L'innovation en matière de produits à valeur ajoutée capte des primes auprès des consommateurs

Les injections d'assaisonnement, la marinade par culbutage et les alternatives aux phosphates avec étiquette propre améliorent la régularité gustative et la praticité des plats prêts à chauffer. L'introduction en 2024 par Godshall's d'un bacon de poulet marque son entrée dans les alternatives avicoles à faible teneur en graisses, tout en préservant les attributs sensoriels familiers. Les sachets sous atmosphère modifiée et les thermoformes recyclables prolongent la durée de conservation de 7 à 10 jours, un avantage décisif pour le marché des viandes comestibles en Amérique du Nord, notamment pour les kits repas à livraison directe aux consommateurs et les services sur abonnement. Les transformateurs s'appuient sur les avis en ligne et les réseaux sociaux pour accélérer les cycles de recherche et développement, lançant des saveurs à durée limitée qui renforcent l'engagement de la marque. Les distributeurs, en retour, récompensent cette agilité par des emplacements promotionnels de choix en bout de rayon et des étiquettes numériques sur les rayonnages qui mettent en valeur ces références uniques.

Le redressement du secteur de la restauration commerciale accélère la restauration de la demande

En 2024, les cuisines commerciales ont augmenté leurs achats de viande de 8,4 %, témoignant d'un regain de la demande en restauration collective et d'une rotation des menus depuis les niveaux bas de la période pandémique. Les chaînes de restauration rapide étoffent leur offre protéique, en introduisant des articles comme les tacos de bœuf birria et le poulet épicé façon Nashville, pour répondre à des expériences gastronomiques en évolution. Les lignes de fabrication flexibles en sous-traitance permettent des conversions de commandes rapides, offrant un avantage concurrentiel face aux concurrents internationaux. Les opérateurs de chaînes optent pour des portions à poids fixe et parées à l'avance, une démarche qui réduit non seulement la main-d'œuvre en cuisine et le gaspillage alimentaire, mais renforce également l'intégration verticale sur le marché des viandes comestibles en Amérique du Nord. Pour protéger leurs marges face à la flambée des prix des céréales, les transformateurs intègrent des clauses de surcharge indexées sur les matières premières dans leurs contrats d'approvisionnement.

Analyse d'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des protéines végétales | –0.22% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Réglementations environnementales et de bien-être animal plus strictes | –0.18% | États-Unis et Canada, émergence au Mexique | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans les abattoirs | –0.14% | Ensemble de la région, sites ruraux | Court terme (≤ 2 ans) |

| Chocs d'approvisionnement en céréales fourragères liés au climat | –0.12% | Ceinture céréalière du Midwest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des protéines végétales pèse sur la part de marché traditionnelle

Dans de nombreux supermarchés urbains, une section entière de quatre pieds des rayons réfrigérés est désormais consacrée aux substituts de viande. En 2024, les produits d'origine végétale représentaient 1,4 % de la valeur de la catégorie. Les chaînes de restauration rapide introduisant des nuggets à base de soja ont entraîné une cannibalisation à un chiffre en pourcentage des volumes de volaille. Les messages axés sur la durabilité trouvent un écho auprès des segments plus jeunes, augmentant leur fréquence d'essai. Cette tendance a incité les transformateurs du marché des viandes comestibles en Amérique du Nord à co-investir dans des galettes mixtes bœuf-champignon et des protéines hybrides porc-pois. Les jerkys à base de pois et de mycoprotéines à longue conservation s'imposent dans le segment des en-cas à base de viande dans les commerces de proximité, entraînant des choix difficiles de rationalisation des rayons. Les volumes traditionnels subissent une pression supplémentaire lors des événements de parité de prix promotionnels, fréquemment parrainés par des startups soutenues par le capital-risque.

Les réglementations environnementales augmentent les coûts de conformité

À la suite de la détection de résidus antibiotiques dans 20 % des lots de bovins échantillonnés, le Service d'inspection et de sécurité des aliments (FSIS) a rendu obligatoires les audits par des tiers pour l'étiquette « Élevé sans antibiotiques ». Par conséquent, les entreprises doivent désormais consacrer un budget annuel de 0,8 à 1,1 million USD aux systèmes de certification et de collecte de données à la ferme[2]Source : Département de l'agriculture des États-Unis,"Le FSIS annonce la disponibilité d'un guide sur la justification des allégations d'étiquetage liées aux conditions d'élevage ou à l'environnement", www.fsis.usda.gov. Cette charge financière pèse lourdement sur les petits abattoirs du marché des viandes comestibles en Amérique du Nord. Par ailleurs, les obligations relatives aux logements pour truies en Californie, rappelant la Proposition 12, font des vagues au-delà des frontières de l'État. Ces réglementations poussent les transformateurs multi-États à ajuster l'empreinte de leurs bâtiments d'élevage ou à se retirer du marché. Au Canada, la trajectoire haussière du prix du carbone fait grimper les coûts énergétiques des usines d'équarrissage, comprimant des marges de parage déjà très minces. Si les grands conglomérats peuvent répartir ces coûts sur leurs portefeuilles diversifiés, les artisans spécialisés de plus petite taille se trouvent à la croisée des chemins : faire face à la consolidation ou se tourner vers la premiumisation de niche comme seule voie de sortie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination du bœuf face à la pression sur les marges

En 2025, le bœuf a consolidé sa domination sur le marché des viandes comestibles en Amérique du Nord, représentant 40,85 % du chiffre d'affaires et soulignant son rôle crucial dans les secteurs du commerce de détail et de la restauration commerciale. Si la fréquentation soutenue des steakhouses et les programmes Angus de marque maintiennent des prix premium, les transformateurs se débattent avec des marges bénéficiaires en rétrécissement en raison de la hausse des coûts des intrants alimentaires. Les exportations, en particulier de coupes de bœuf prime réfrigéré vers les nations du Pacifique Rim soumises à des mandats stricts sans hormones, signalent des perspectives de croissance à moyen terme, projetées à un taux annuel de 1,35 % jusqu'en 2031. Pourtant, un cheptel en contraction limite l'expansion des volumes, incitant les abatteurs à renforcer la valorisation des carcasses. Cette stratégie implique la diversification dans les ventes d'abats et l'extraction de collagène pour les nutraceutiques, équilibrant leur portefeuille avec des segments à marges élevées pour compenser la réduction du débit.

Le secteur des viandes comestibles en Amérique du Nord connaît une croissance incrémentale principalement portée par le porc et la volaille, grâce à leurs cycles de production économiques et leur rotation rapide qui s'alignent sur l'évolution de la demande. Les produits de porc d'inspiration hispanique gagnent du terrain dans le courant dominant, tandis que les ménages occupés se tournent vers la commodité avec des morceaux de poulet prêts à cuire. Le mouton et la chèvre conservent leur niche, principalement dans les épiceries spécialisées, offrant aux transformateurs des pistes pour diversifier les offres ethniques et pratiquer des prix premium. Les distributeurs s'aventurent dans des innovations multi-protéines, comme les packs combinés surf-and-turf, créant des promotions qui engagent les consommateurs tout en préservant l'essence des catégories de protéines principales. Cette stratégie diversifiée permet aux transformateurs et distributeurs nord-américains de naviguer habilement dans l'évolution des paysages démographiques et marchands.

Par forme : L'innovation dans les produits transformés stimule la capture de primes

En 2025, les produits de viande fraîche et réfrigérée représentaient 47,75 % du marché des viandes comestibles en Amérique du Nord, soulignant une inclination constante des consommateurs vers la qualité visible et la polyvalence culinaire. Si les coupes fraîches sont appelées à une croissance progressive des volumes, leur rentabilité dépend d'innovations telles que le calibrage précis des portions, des scores de persillage supérieurs et des emballages skin sous vide qui préservent une belle couleur de bloom. Les distributeurs et les transformateurs mettent l'accent sur la qualité de présentation et la traçabilité, renforçant la confiance des consommateurs et permettant des prix premium. À mesure que les ménages recherchent de plus en plus des protéines d'origine locale et nutritionnellement transparentes, l'attrait de la flexibilité culinaire et de la fraîcheur reste fort.

Les formats de viande transformée, notamment les burgers, les saucisses et les lanières marinées, devraient croître à un taux annuel robuste de 2,01 %, porté par une demande en forte hausse pour la commodité et la diversité des saveurs. Les fabricants trouvent l'investissement dans les technologies avancées de séparation des parures attrayant, d'autant plus que les hachés premium à base de mélanges de poitrine ou de côtes courtes commandent des primes de prix significatives. Les segments du congelé et de la conserve jouent des rôles essentiels pour les acheteurs institutionnels, les réserves gouvernementales et le marché à l'exportation, leur stabilité à la conservation facilitant la logistique et les contraintes de la chaîne du froid. Reflétant une tendance plus large vers la nutrition équilibrée et le contrôle des portions, les programmes de repas scolaires intègrent de plus en plus les filets de poulet panés surgelés. Par ailleurs, les charcuteries sont reformulées pour s'aligner sur les directives de réduction du sodium et répondre aux préoccupations concernant les nitrites, nécessitant de nouvelles recherches sur les alternatives naturelles et la pasteurisation haute pression. Dans le paysage concurrentiel nord-américain, les marques renforcent la fidélité et la diversité grâce à un engagement accru des acheteurs, notamment des suggestions de recettes par QR code et des outils de cuisine en réalité augmentée.

Par canal de distribution : Le commerce de détail gagne du terrain grâce à l'intégration numérique

En 2025, le marché des viandes comestibles en Amérique du Nord a vu la restauration commerciale dominer en tant que principal canal de distribution, captant 55,70 % de la valeur du marché. Cette poussée a été alimentée par les innovations dans les menus de restauration rapide et une solide culture autour de la restauration en steakhouse. Alors que les grandes enseignes exigent de plus en plus une standardisation du portionnage et de la régularité, les fournisseurs ont répondu en modernisant leurs infrastructures. L'adoption de technologies de découpe robotisée s'est imposée comme un facteur de transformation, réduisant considérablement les coûts de main-d'œuvre et les pertes de matières. Les secteurs des steakhouses et de l'hôtellerie-restauration défendent la premiumisation, en concevant des offres de menu qui mettent en avant des expériences protéiques indulgentes. De tels besoins d'achats en volume dans le canal de la restauration commerciale renforcent non seulement les relations avec les fournisseurs, mais soulignent également l'importance d'une gestion de la chaîne du froid en flux tendu. Cette influence dynamique des canaux de restauration commerciale oriente les fabricants vers une efficacité accrue et une personnalisation des commandes, façonnant ainsi les investissements en amont dans l'automatisation et la logistique d'approvisionnement.

Les canaux de commerce de détail comblent rapidement l'écart de valeur, avec des projections indiquant un TCAC de 2,08 %, portées par l'évolution des stratégies omnicanales. En 2024, les commandes en click-and-collect proposant des assortiments de boucher sélectionnés ont enregistré une croissance à deux chiffres, tandis que la tendance croissante aux abonnements de boîtes de viande, notamment avec des côtes de bœuf locales, renforce les flux de revenus récurrents. Les supermarchés utilisent les applications de fidélité pour proposer des bons de réduction personnalisés, incitant efficacement les consommateurs à passer des viandes de base aux options premium à maturation à sec. Les commerces de proximité élargissent leur champ de catégorie en introduisant des viandes fumées prêtes à consommer dans les couloirs à forte affluence. Pendant ce temps, les épiciers en ligne purs joueurs se taillent une niche avec des assortiments concoctés par des chefs et une livraison écologique à empreinte carbone neutre. Sur le front du traitement, des codes-barres GS1-128 avancés sont intégrés pour une gestion efficace des stocks. Les transformateurs s'alignent également sur les calendriers merchandising pour éviter les ruptures de stock lors des pics promotionnels. Collectivement, ces stratégies renforcent l'adaptabilité et la compétitivité de la chaîne d'approvisionnement des viandes comestibles en Amérique du Nord.

Analyse géographique

En 2025, les États-Unis ont dominé les ventes avec une part de 76,65 %, soutenus par des réseaux de chaîne du froid bien établis, des dépenses discrétionnaires robustes et une culture de restauration commerciale profondément enracinée. Alors que les millennials urbains s'essayaient aux régimes flexitariens, la consommation de bœuf est restée stable à 58,1 livres par habitant, reflétant la préférence durable pour les produits carnés traditionnels. Des réglementations plus strictes, illustrées par les obligations d'audit du FSIS, ont augmenté les coûts fixes mais ont favorisé les acteurs de plus grande taille capables de financer les mises à niveau nécessaires. Ces changements réglementaires ont également favorisé la consolidation du marché, les acteurs plus petits peinant à satisfaire aux exigences de conformité. L'adoption généralisée de la vérification par chaîne de blocs et des certifications de bien-être animal a solidifié les hiérarchies de marques sur le marché de la viande en Amérique du Nord, les consommateurs accordant une importance croissante à la traçabilité et à l'approvisionnement éthique.

Le Mexique, avec un TCAC de 1,31 %, s'impose comme le principal moteur de croissance. À mesure que l'urbanisation progresse, la possession de réfrigérateurs et la fréquentation du commerce de détail moderne augmentent, entraînant une distribution plus large des viandes réfrigérées et transformées. Sur le marché des viandes en Amérique du Nord, les coupes de porc adobo et le poulet al pastor se négocient à prime, grâce à leur résonance culturelle et à la demande croissante de produits pratiques et culturellement familiers. Les transformateurs américains bénéficient des intégrations transfrontalières, en renvoyant des films d'emballage et des mélanges d'assaisonnement, ce qui réduit leurs coûts à l'arrivée et améliore l'efficacité opérationnelle. Par ailleurs, les projets d'infrastructure gouvernementaux ferroviaires et routiers réduisent les temps de transit des parcs d'engraissement du nord vers les principaux centres de consommation au Mexique, améliorant la fiabilité de la chaîne d'approvisionnement et réduisant les risques de pertes.

Le Canada continue de jouer un rôle essentiel, porté par l'engraissement de bovins orienté vers l'export et d'importantes modernisations d'usines, notamment l'expansion à Brooks, en Alberta. Avec des consommateurs qui privilégient la transparence en matière de bien-être animal, les marques canadiennes se trouvent en phase avec les objectifs nationaux de durabilité, renforçant leur attrait sur les marchés halal asiatiques et du Moyen-Orient. L'accent mis sur la durabilité et le bien-être animal a également permis aux producteurs canadiens de se différencier sur les marchés d'exportation concurrentiels. Grâce à l'harmonisation des réglementations sanitaires dans le cadre de l'Accord Canada–États-Unis–Mexique (ACEUM), il existe un échange fluide de carcasses et de pièces primaires, permettant aux transformateurs d'optimiser l'approvisionnement sur l'ensemble du marché des viandes en Amérique du Nord. Cependant, les fluctuations de change posant des défis à la compétitivité à l'export, beaucoup se tournent vers des stratégies de couverture et de tarification diversifiée selon les marchés pour atténuer les risques et maintenir la rentabilité.

Paysage concurrentiel

Principales entreprises du marché des viandes comestibles en Amérique du Nord

En Amérique du Nord, le marché des viandes comestibles présente une concentration modérée, les cinq premiers transformateurs détenant une capacité régionale estimée à 60–70 %. Ces transformateurs, grâce à l'intégration verticale depuis les parcs d'engraissement et l'abattage jusqu'à la découpe et la vente au détail sous marque, consolident leurs marges face aux fluctuations des coûts des intrants. Cette intégration leur permet de maintenir le contrôle sur la chaîne d'approvisionnement, assurant efficacité et maîtrise des coûts. Des investissements en capital notables ont été réalisés par JBS, Olymel et Hormel, axés sur l'amélioration du débit et la réduction des coûts par tête. Ces investissements comprennent des technologies de traitement avancées et des modernisations d'infrastructures visant à optimiser les opérations. Pour faire face aux pénuries de main-d'œuvre, ils ont introduit des robots de désossage du quartier arrière et des systèmes de vision par intelligence artificielle, qui non seulement améliorent la précision du rendement mais réduisent également les blessures liées aux tâches répétitives, améliorant ainsi la productivité globale de la main-d'œuvre.

De nouveaux avantages concurrentiels émergent sous la forme de traçabilité par chaîne de blocs et d'engagements envers les normes Environnementales, Sociales et de Gouvernance (ESG). La technologie de chaîne de blocs renforce la transparence tout au long de la chaîne d'approvisionnement, permettant aux consommateurs de retracer l'origine de leurs produits carnés, ce qui renforce la confiance et la fidélité à la marque. Des pionniers comme Cargill collaborent avec des startups pour lancer des programmes pilotes de bœuf à empreinte carbone neutre, récoltant des récompenses sous la forme de placements premium dans les épiceries haut de gamme. Ces initiatives répondent à la demande croissante des consommateurs pour des produits durables et d'approvisionnement éthique. Pendant ce temps, les transformateurs de niche axés sur le porc nourri à l'herbe ou de races patrimoniales cultivent une clientèle fidèle grâce à des récits convaincants qui soulignent la qualité et la tradition. Cependant, ils se débattent avec des défis de montée en charge, notamment en matière d'approvisionnement et de navigation dans les paysages réglementaires, qui nécessitent souvent des ressources importantes. Dans un mouvement stratégique, les marques artisanales louent de la capacité dans de grandes usines multinationales pendant les périodes creuses, leur permettant d'atteindre l'inspection USDA sans engager de dépenses en capital significatives. Cette approche aide les acteurs plus petits à maintenir leur flexibilité opérationnelle tout en satisfaisant aux normes réglementaires.

À mesure que les réglementations environnementales se durcissent, la dynamique des fusions et acquisitions devrait se poursuivre. Les petits abattoirs, peinent à financer les mises à niveau nécessaires de traitement des eaux usées, pourraient se retrouver à vendre à des agrégateurs régionaux cherchant à consolider les volumes. Ces agrégateurs visent à réaliser des économies d'échelle et à renforcer leur présence sur le marché. Les distributeurs, soucieux de ne pas trop dépendre de deux fournisseurs dominants, encouragent des partenariats d'approvisionnement secondaires. Cette stratégie diversifie non seulement leur chaîne d'approvisionnement, mais renforce également leur pouvoir de négociation dans le paysage des viandes comestibles en Amérique du Nord. Par ailleurs, les entreprises technologiques spécialisées dans l'analyse en temps réel du rendement des carcasses constatent une montée en flèche de la demande, alors que les transformateurs cherchent à obtenir même des gains d'efficacité marginaux dans leurs vastes productions annuelles de plusieurs milliards de livres. Ces outils d'analyse fournissent des informations exploitables, permettant aux transformateurs d'optimiser les processus de production, de réduire les déchets et d'améliorer la rentabilité.

Leaders du secteur des viandes comestibles en Amérique du Nord

Cargill Inc.

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Conagra Brands a dévoilé plus de 50 produits alimentaires surgelés, notamment les bouchées de bœuf au beurre à l'ail Marie Callender's et les Banquet Mega Bowls au poulet Mac 'N Cheese au miel épicé de Mike's Hot Honey. Ces lancements visent à répondre à la demande croissante d'options repas savoureuses et riches en protéines, séduisant les consommateurs à la recherche de choix alimentaires pratiques et satisfaisants.

- Juin 2025 : Tyson Foods a lancé ses saucisses premium en trois saveurs : Applewood, fromage blanc et bacon, et bacon, cheddar et jalapeño. Ces saucisses riches en protéines, fumées pour un goût corsé, sont conçues pour attirer les amateurs de petit-déjeuner et de barbecue. Le déploiement national reflète la stratégie de l'entreprise visant à étendre sa présence dans le segment des saucisses premium.

- Octobre 2024 : Coleman Natural Meats a lancé des saucisses de porc haché en cinq saveurs (chorizo, italienne douce, italienne piquante, petit-déjeuner doux/piquant) à partir de porc Duroc Patrimonial, reconnu pour sa tendreté et son persillage. Cette gamme de produits répond à la demande croissante de produits de porc premium, offrant aux consommateurs des options de haute qualité pour diverses applications culinaires.

- Mars 2024 : Prairie a lancé de nouvelles coupes de porc premium et des produits de porc assaisonnés innovants, capitalisant sur la tendance consommateur pour les saveurs d'inspiration gastronomique et le porc de haute qualité. Ces offres sont conçues pour répondre aux besoins des consommateurs à la recherche d'expériences gastronomiques élevées à domicile, alliant commodité et attrait gourmet.

Périmètre du rapport sur le marché des viandes comestibles en Amérique du Nord

Le bœuf, le mouton, le porc et la volaille sont couverts en tant que segments par type. En conserve, frais/réfrigéré, congelé et transformé sont couverts en tant que segments par forme. Hors-domicile et à domicile sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Bœuf | |

| Porc | |

| Mouton | Chèvre |

| Agneau | |

| Volaille | Poulet |

| Autre volaille | |

| Autres viandes |

| En conserve | |

| Frais/Réfrigéré | |

| Congelé | |

| Transformé | Nuggets |

| Saucisses | |

| Boulettes de viande | |

| Charcuteries | |

| Marinés/Tendres | |

| Autres viandes transformées |

| HoReCa | Hôtels |

| Restaurants | |

| Restauration collective | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité/épiceries | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Bœuf | |

| Porc | ||

| Mouton | Chèvre | |

| Agneau | ||

| Volaille | Poulet | |

| Autre volaille | ||

| Autres viandes | ||

| Par forme | En conserve | |

| Frais/Réfrigéré | ||

| Congelé | ||

| Transformé | Nuggets | |

| Saucisses | ||

| Boulettes de viande | ||

| Charcuteries | ||

| Marinés/Tendres | ||

| Autres viandes transformées | ||

| Par canal de distribution | HoReCa | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Commerce de détail | Supermarchés/Hypermarchés | |

| Commerces de proximité/épiceries | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par zone géographique | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées comme aliment. L'utilisation finale du secteur de la viande consiste uniquement en la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande crue a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformé ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration commerciale (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui ont néanmoins une présence dans certaines régions du monde. Indépendamment du fait qu'ils font partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur sombre lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classement du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et l'éclat de la chair, sa texture et sa couleur, son lustre et la qualité de la graisse. A5 est la note la plus haute que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le lieu utilisé pour ou en lien avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MNHPA) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des bassins d'élevage. |

| Fièvre porcine africaine (FPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs, causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde, dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association Angus Américaine (American Angus Association) pour recevoir le label de qualité « Certified Angus Beef » |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse italienne fumée à base de viande, généralement de grande taille et faite de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Poitrine | Il s'agit d'une pièce de viande prélevée sur la poitrine ou le bas de poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf pièces primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps paré d'un animal de boucherie dont les bouchers découpent la viande |

| ACIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Chuck Steak | Il désigne une pièce de bœuf faisant partie du morceau primaire chuck, qui est une grande section de viande provenant de l'épaule d'une vache |

| Corned-beef | Il désigne de la poitrine de bœuf mise en saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Brebis | Il s'agit d'une femelle adulte de brebis. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une pièce de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | Il s'agit d'une pièce de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration commerciale | Il désigne la partie de l'industrie alimentaire qui inclut les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Cela comprend les restaurants, les cantines scolaires et hospitalières, les services de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne les aliments pour animaux. |

| Jarret avant | Il s'agit de la partie supérieure du membre antérieur des bovins |

| Frankfurter | Également connu sous le nom de Frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normalisation alimentaire de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins dont l'alimentation a été complétée par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Jerky | Il s'agit de viande maigre parée, découpée en lanières et séchée (déshydratée) pour prévenir l'altération. |

| Bœuf de Kobe | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu au Japon. Pour être classé comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobe au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie à base de porc finement haché ou moulu cuit à la chaleur, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf hautement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une pièce du quartier avant prélevée sur le ventre d'une vache, juste en dessous de la côte. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie survenant chez les porcs, provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Pièces primaires | Cela désigne les grandes sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (PAC) | Il désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est nécessaire selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage rétortable | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel l'aliment est conditionné dans une pochette ou une boîte métallique, scellé, puis chauffé à des températures très élevées, rendant le produit commercialement stérile. |

| Tranche ronde | Il désigne une pièce de bœuf prélevée sur le membre postérieur de la vache. |

| Rumsteck | Il désigne une pièce de bœuf obtenue à la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou en saumure et qui est généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande d'origine végétale à base de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une pièce de bœuf prélevée sur les parties inférieure et latérale du dos d'une vache. |

| Surimi | Il s'agit d'une pâte à base de poisson désossé |

| Filet | Il désigne une pièce de bœuf composée de l'ensemble du muscle du filet d'une vache |

| Crevette tigrée | Il s'agit d'une grande variété de crevettes des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisses insaturées présentes naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres de marché, variables et jugements des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.