Taille et part du marché européen des viandes transformées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 38.84 Milliards de dollars |

| Taille du Marché (2026) | 39.63 Milliards de dollars |

| Taille du Marché (2031) | 43.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.03% CAGR |

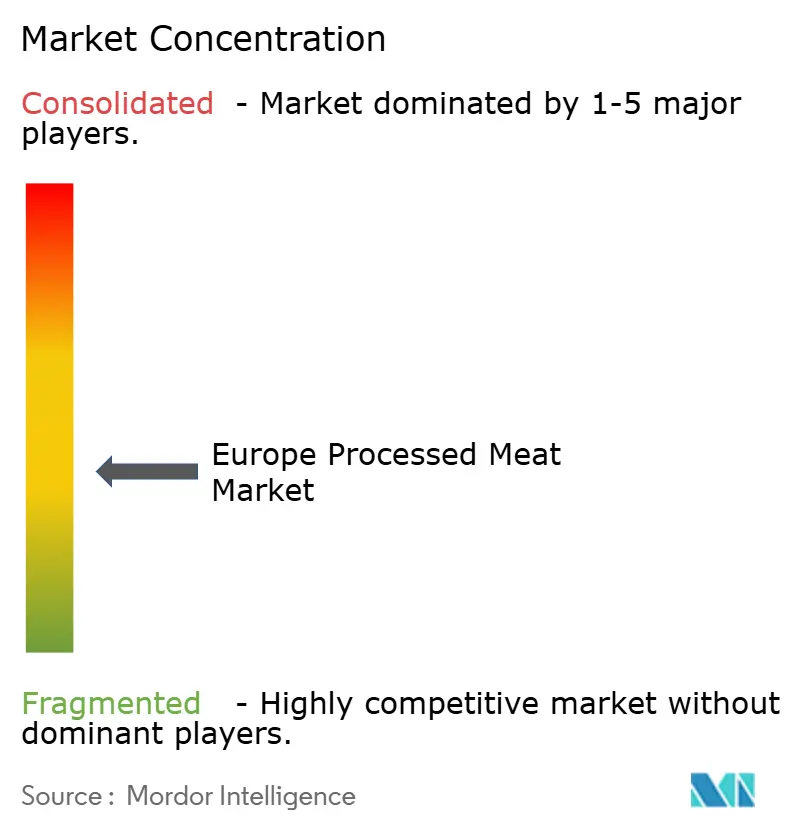

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des viandes transformées par Mordor Intelligence

La taille du marché européen des viandes transformées en 2026 est estimée à 39,63 milliards USD, en hausse par rapport à la valeur de 2025 de 38,84 milliards USD, avec des projections pour 2031 indiquant 43,82 milliards USD, croissant à un TCAC de 2,03 % sur la période 2026-2031. En Europe, le marché des viandes transformées connaît une croissance plus lente, reflétant une évolution des valeurs des consommateurs. Les préoccupations relatives à la santé, à la durabilité et à l'éthique remettent de plus en plus en question les préférences traditionnelles en matière de viande. Si le porc, avec ses profondes racines culturelles, continue de dominer, le bœuf se taille une niche, notamment auprès de ceux qui recherchent des options premium riches en protéines. Les produits réfrigérés sont appréciés pour leur fraîcheur et leur commodité, mais les produits surgelés gagnent du terrain en raison de leur durée de conservation plus longue et de leur polyvalence. Les innovations en matière d'emballage, notamment les solutions sous vide, sont en plein essor, mettant l'accent sur la durée de conservation, l'hygiène et la durabilité. Ces avancées répondent non seulement à la demande des consommateurs pour des produits à plus longue durée de conservation, mais répondent également aux préoccupations environnementales en réduisant le gaspillage alimentaire et en intégrant des matériaux respectueux de l'environnement. Les supermarchés et les points de vente au détail restent en tête des canaux de vente, mais les restaurants et les établissements hôteliers connaissent un rebond significatif, alimenté par une reprise du tourisme et un renouveau de la culture de la restauration.

Principaux enseignements du rapport

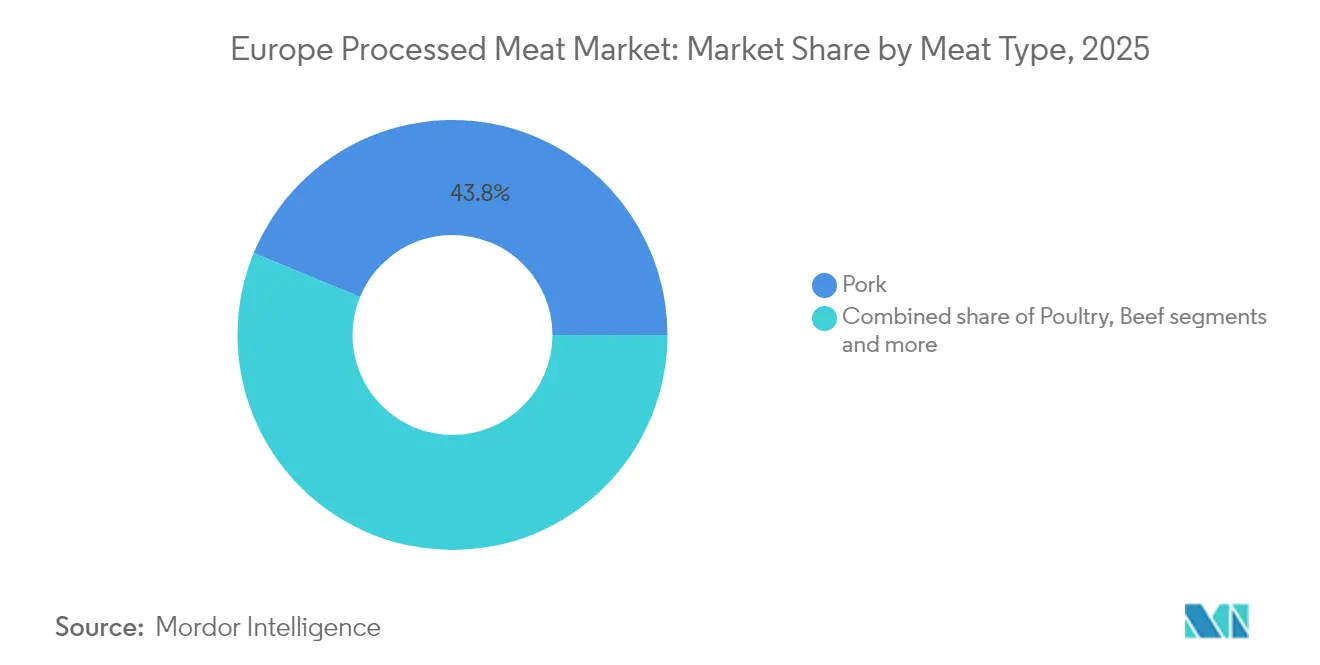

- Par type de viande, le porc a dominé avec 43,78 % de la part de marché européen des viandes transformées en 2025, tandis que le bœuf devrait afficher le TCAC le plus rapide de 4,48 % durant la période 2026-2031.

- Par type de produit, les articles réfrigérés ont capté 60,72 % de la part des revenus en 2025 ; les produits surgelés devraient se développer à un TCAC de 5,35 % jusqu'en 2031.

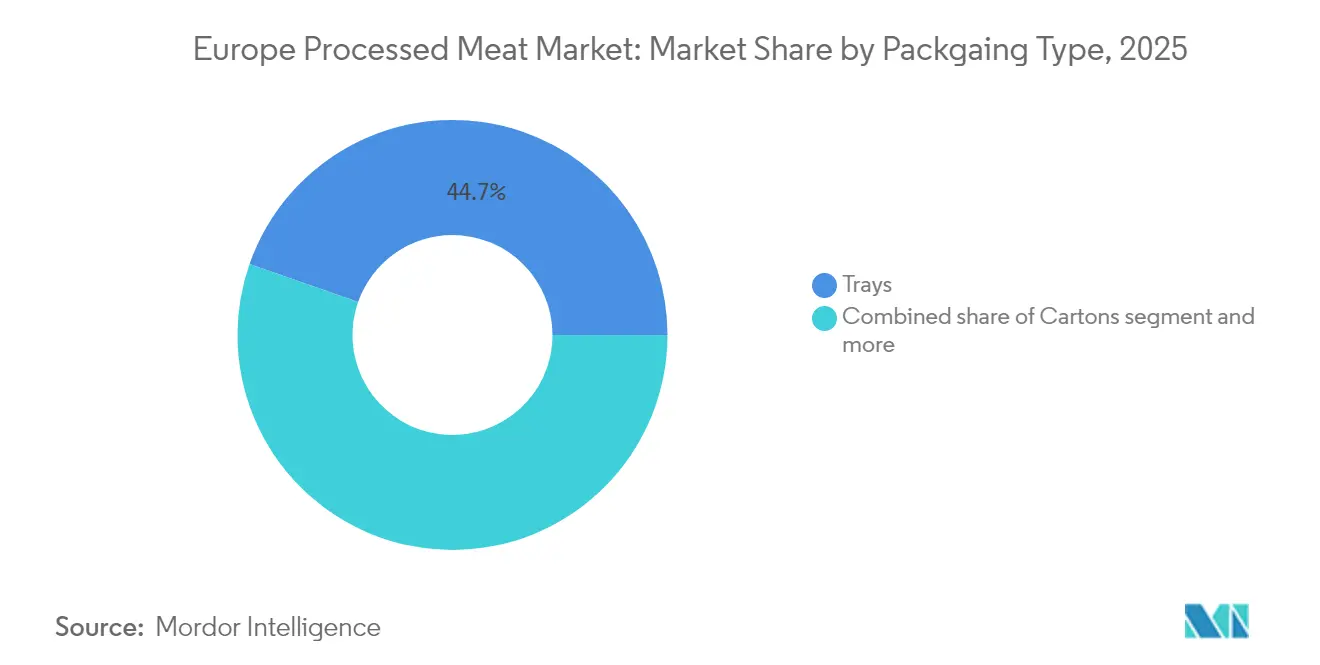

- Par emballage, les barquettes détenaient 44,65 % du marché en 2025, tandis que les solutions d'emballage sous vide progressent à un TCAC de 4,34 % jusqu'en 2031.

- Par canal de distribution, le commerce hors restauration représentait 61,74 % de la part du marché européen des viandes transformées en 2025 ; la restauration est le segment à la croissance la plus rapide, progressant à un TCAC de 6,92 %.

- Par géographie, l'Allemagne commandait 23,85 % du marché en 2025, tandis que l'Espagne devrait connaître la croissance la plus rapide avec un TCAC de 3,67 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen de la viande transformée*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande croissante des consommateurs pour des produits carnés transformés pratiques et prêts à consommer stimule la croissance du marché | +0.5% | Allemagne, Royaume-Uni, France, Espagne, Italie | Court terme (≤ 2 ans) |

| Les avancées des technologies de transformation alimentaire améliorent la qualité des produits et leur durée de conservation | +0.3% | Allemagne, Pays-Bas, Danemark, Royaume-Uni | Moyen terme (2-4 ans) |

| La sensibilisation croissante au rôle des protéines dans la santé et la forme physique soutient la demande de produits | +0.2% | Royaume-Uni, Allemagne, Suède, Pays-Bas | Moyen terme (2-4 ans) |

| La demande croissante de variétés de viandes transformées ethniques et aromatisées stimule l'innovation sur le marché | +0.4% | Royaume-Uni, France, Allemagne, Espagne | Court terme (≤ 2 ans) |

| La croissance du secteur du tourisme et de l'hôtellerie stimule la consommation dans les circuits de restauration | +0.4% | Espagne, Italie, France, Grèce | Court terme (≤ 2 ans) |

| La popularité croissante des cuisines internationales accroît la demande de produits carnés transformés diversifiés | +0.3% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La demande croissante des consommateurs pour des produits carnés transformés pratiques et prêts à consommer stimule la croissance du marché

L'appétit croissant des consommateurs pour des produits carnés transformés pratiques et prêts à consommer alimente l'expansion du marché. En Europe, la préférence grandissante pour les produits carnés transformés tels que les saucisses, le salami, le bacon, le jambon et le poulet précuit constitue un moteur important. Par exemple, l'adoption croissante de repas prêts à consommer parmi les professionnels actifs et les ménages urbains illustre la demande de commodité. La population active joue notamment un rôle crucial dans cette demande, car les emplois du temps chargés et les longues heures de travail laissent peu de temps pour la préparation des repas, faisant des produits carnés transformés une option attrayante. Selon la Commission européenne, environ 65,4 % de l'ensemble des parents dans l'UE étaient en emploi actif en 2023 [1]Source : Commission européenne, "Statistiques sur la consommation des ménages,"ec.europa.eu. Des pays comme l'Allemagne, l'Espagne et l'Italie ont connu une hausse notable de la consommation de viandes transformées en raison de leurs fortes traditions culinaires et du nombre croissant d'actifs à la recherche de solutions de repas rapides. Par ailleurs, l'essor des chaînes de distribution et des plateformes en ligne proposant une large gamme de produits carnés transformés soutient davantage la croissance du marché. Par exemple, des chaînes de supermarchés telles que Tesco, Carrefour et Lidl ont élargi leurs gammes de produits carnés transformés pour répondre à l'évolution des préférences des consommateurs.

Les avancées des technologies de transformation alimentaire améliorent la qualité des produits et leur durée de conservation

Les avancées technologiques dans la transformation alimentaire améliorent la qualité des produits et prolongent leur durée de conservation, stimulant ainsi la croissance du marché européen des viandes transformées. Par exemple, des technologies telles que le traitement à haute pression (HPP) et l'emballage sous vide sont largement adoptées pour préserver la fraîcheur et la valeur nutritionnelle des produits carnés transformés. Le HPP élimine efficacement les agents pathogènes sans compromettre le goût ni la texture, tandis que l'emballage sous vide minimise l'oxydation, prolongeant ainsi la durée de conservation. De plus, des innovations telles que les systèmes automatisés de tranchage et de portionnement garantissent une qualité de produit constante, répondant à la demande des consommateurs en matière de commodité et de fiabilité. Par ailleurs, l'adoption de l'emballage sous atmosphère modifiée (MAP) a gagné du terrain, car il contribue à maintenir la couleur, la saveur et la qualité globale des viandes transformées pendant de plus longues durées. Des techniques de congélation avancées, telles que la congélation cryogénique, sont également utilisées pour préserver la texture et la teneur en humidité des produits carnés. Ces avancées améliorent non seulement l'attrait des produits, mais aident également les fabricants à réduire les déchets, à optimiser l'efficacité de la chaîne d'approvisionnement et à se conformer aux réglementations strictes en matière de sécurité alimentaire.

La sensibilisation croissante au rôle des protéines dans la santé et la forme physique soutient la demande de produits

En Europe, le marché des viandes transformées connaît une hausse de la demande, largement portée par une prise de conscience croissante des bienfaits des protéines pour la santé et la forme physique. Les consommateurs se tournent de plus en plus vers des options de viandes transformées riches en protéines pour atteindre leurs objectifs diététiques et sportifs. Les personnes soucieuses de leur santé montrent une nette préférence pour des produits tels que les saucisses enrichies en protéines, le bacon de dinde et le jambon maigre. La popularité croissante des tendances fitness, des abonnements en salle de sport aux routines d'entraînement à domicile, a intensifié la demande de viandes transformées, notamment celles commercialisées comme riches en protéines et pauvres en graisses. De plus, l'évolution vers des modes de vie plus sains a encouragé les fabricants à innover et à introduire des produits répondant à ces préférences changeantes des consommateurs. Le marché connaît également une hausse des collaborations entre influenceurs fitness et marques de viandes transformées pour promouvoir des produits riches en protéines. Par ailleurs, la popularité croissante des options de viandes transformées à étiquette propre et biologiques, qui privilégient les ingrédients naturels et affichent une teneur élevée en protéines, renforce la croissance du marché. Ces tendances soulignent le rôle central des protéines dans la transformation du paysage des viandes transformées en Europe.

La croissance du secteur du tourisme et de l'hôtellerie stimule la consommation dans les circuits de restauration

L'essor du tourisme et de l'hôtellerie en Europe propulse une hausse de la consommation de viandes transformées, notamment via les circuits de restauration. Selon Eurostat, en 2024, l'UE a enregistré 2,99 milliards de nuitées dans les hébergements touristiques, une hausse notable par rapport aux 2,8 milliards de 2022 [2]Source : Eurostat, "L'UE attire une plus grande part de touristes hors d'Europe,"ec.europa.eu. Cette hausse du tourisme a stimulé l'appétit pour la restauration, renforçant le secteur de la restauration hors domicile. De plus, en 2024, le secteur des voyages et du tourisme de l'UE a injecté près de 1,8 billion EUR dans le PIB de la région, soulignant son importance économique [3]Source : Conseil mondial du voyage et du tourisme, "La France devrait maintenir une croissance inégalée en 2024 dans le secteur des voyages et du tourisme,"wttc.org. À mesure que le nombre de touristes augmente, les restaurants à service rapide, les cafés et les établissements gastronomiques se tournent de plus en plus vers les viandes transformées pour satisfaire leur clientèle. Les viandes transformées offrent commodité, constance et polyvalence, en faisant un choix privilégié pour les opérateurs de restauration souhaitant répondre à des préférences de consommateurs diversifiées. De plus, la tendance croissante à manger au restaurant et la popularité croissante des cuisines internationales renforcent davantage le recours aux viandes transformées. Avec l'expansion du secteur hôtelier parallèlement à cet afflux touristique, la demande de viandes transformées dans les circuits de restauration est appelée à croître encore davantage dans les années à venir.

Analyse de l'impact des freins sur le marché européen de la viande transformée*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations sanitaires liées à la teneur élevée en graisses, en sel et en conservateurs limitent la demande des consommateurs | -0.3% | Royaume-Uni, Allemagne, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Le glissement croissant vers les régimes végétariens et végétaliens freine la croissance du marché | -0.2% | Allemagne, Royaume-Uni, Pays-Bas, Suède | Long terme (≥ 4 ans) |

| Les réglementations strictes en matière de sécurité alimentaire et d'additifs augmentent les coûts de production et la complexité | -0.4% | À l'échelle européenne, notamment en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| La hausse des coûts des matières premières augmente les dépenses de production et affecte la tarification | -0.3% | À l'échelle européenne, particulièrement affectée par les marchés mondiaux des matières premières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires liées à la teneur élevée en graisses, en sel et en conservateurs limitent la demande des consommateurs

Les preuves scientifiques croissantes reliant la consommation de viandes transformées à diverses pathologies créent des vents contraires significatifs pour la croissance du marché à travers l'Europe. Les préoccupations concernant les nitrites et les nitrates, couramment utilisés comme conservateurs dans les viandes transformées, ont suscité des réponses réglementaires, la Commission européenne mettant en œuvre des limites plus strictes sur ces additifs dans les produits d'origine animale. Le Danemark a été pionnier en matière de dispositions nationales plus strictes, autorisant des quantités maximales ajoutées de nitrites plus faibles (60 mg/kg pour de nombreux produits) par rapport aux normes européennes plus larges (jusqu'à 150 mg/kg). La sensibilisation des consommateurs à ces implications sanitaires est croissante, une étude menée dans plusieurs pays européens révélant que de nombreux consommateurs considèrent les viandes transformées comme malsaines, les associant à des niveaux élevés de produits chimiques nocifs, de graisses et de sel. Ce défi de perception est particulièrement aigu parmi les groupes démographiques soucieux de leur santé, les femmes manifestant systématiquement une plus grande préoccupation concernant la consommation de viandes transformées que les hommes. Le secteur répond par des efforts de reformulation visant à réduire la teneur en sel, en graisses et en conservateurs, bien que ces modifications présentent souvent des défis techniques pour maintenir les profils de saveurs traditionnels et la stabilité à la conservation.

Le glissement croissant vers les régimes végétariens et végétaliens freine la croissance du marché

Les régimes à base de plantes gagnent du terrain à travers l'Europe, posant un défi significatif au marché des viandes transformées, notamment dans les pays d'Europe du Nord. Ce glissement vers une alimentation à base de plantes est alimenté par des considérations sanitaires, environnementales et éthiques, exerçant une pression constante sur la consommation traditionnelle de viande. Selon le rapport des perspectives agricoles de la Commission européenne 2024-2035, la consommation de porc dans l'UE devrait diminuer de 0,4 % par an jusqu'en 2035, avec des projections atteignant 30 kg par habitant. Ce déclin est largement attribué à la montée des préoccupations en matière de durabilité et à l'évolution des préférences des consommateurs. Le marché des alternatives à la viande à base de plantes est en hausse, soutenu par des investissements substantiels et des innovations. Témoignage de cet élan, la Banque européenne d'investissement a accordé un prêt de 20 millions EUR à Heura Foods, une startup espagnole à la pointe des alternatives à la viande à base de plantes. Si les viandes transformées continuent de dominer dans le domaine des protéines, la qualité améliorée et la disponibilité croissante des options à base de plantes se taillent un espace concurrentiel, notamment auprès des consommateurs plus jeunes et urbains plus enclins à réduire ou à substituer la viande dans leur alimentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen de la viande transformée

Par type de viande :

le porc conserve son leadership, le bœuf gagne du terrainEn 2025, le porc a consolidé sa position de segment leader sur le marché européen des viandes transformées, captant 43,78 % de la part de marché. Cette domination est profondément ancrée dans les fortes traditions culinaires de pays tels que l'Allemagne, l'Espagne et la Pologne, où les produits à base de porc constituent un pilier des régimes alimentaires locaux. Des produits comme les saucisses, le jambon et le bacon sont non seulement des incontournables dans ces régions, mais jouissent également d'une large popularité à travers l'Europe en raison de leur polyvalence et de leur saveur.

Pendant ce temps, le segment du bœuf connaît une croissance substantielle, portée par la demande croissante d'options de viande premium et diversifiées. Des produits tels que les burgers premium, le pastrami et la bresaola gagnent du terrain auprès des consommateurs à la recherche d'offres de viandes transformées de haute qualité et gastronomiques. Ce glissement est alimenté par l'évolution des tendances alimentaires, notamment la préférence croissante pour les régimes riches en protéines et la popularité croissante des cuisines internationales mettant le bœuf en avant. Le segment devrait croître à un TCAC de 4,48 % jusqu'en 2031, reflétant l'élargissement de sa base de consommateurs et la nature dynamique du marché européen des viandes transformées.

Par type de produit :

le réfrigéré domine, le surgelé progresse fortementEn 2025, les produits réfrigérés sont apparus comme le segment leader du marché, représentant 60,72 % de la part de marché. Les consommateurs associent de plus en plus les produits réfrigérés à la fraîcheur et à la qualité artisanale, stimulant leur popularité. Ce segment comprend les comptoirs de charcuterie, la charcuterie tranchée et les sandwichs au jambon à emporter, qui sont devenus des incontournables dans les supermarchés. Ces produits répondent à la demande croissante des consommateurs pour des options pratiques et premium, en faisant un choix privilégié pour les repas rapides et les ingrédients de qualité.

Le segment surgelé, quant à lui, connaît une croissance significative, avec un TCAC solide de 5,35 %. Cette croissance est principalement portée par les avancées de la technologie de surgélation rapide, qui préserve efficacement la texture et la qualité des produits surgelés tout en prolongeant leur durée de conservation. Ces innovations ont rendu les produits carnés transformés surgelés très attrayants pour les consommateurs soucieux de leur budget à la recherche de solutions économiques sans compromettre la qualité. De plus, la durée de conservation prolongée des produits surgelés les a positionnés comme un choix pratique pour les acheteurs à l'exportation et les ménages souhaitant réduire le gaspillage alimentaire.

Par emballage :

les barquettes restent en tête, le sous vide se développeEn 2025, les barquettes ont dominé le marché européen des viandes transformées, représentant une part de marché significative de 44,65 %. Leur adoption généralisée peut être attribuée à leur transparence, qui permet aux consommateurs d'évaluer rapidement et efficacement la couleur et le persillage des produits carnés transformés. Cette caractéristique est particulièrement importante pour instaurer la confiance des consommateurs et garantir la qualité des produits. De plus, les barquettes sont légères, faciles à manipuler et compatibles avec diverses technologies d'emballage, en faisant un choix privilégié pour les fabricants et les détaillants. La demande croissante de solutions d'emballage visuellement attrayantes et hygiéniques soutient davantage la domination des barquettes sur le marché.

Pendant ce temps, les emballages sous vide devraient croître à un TCAC de 4,34 % durant la période de prévision. Cette croissance est portée par l'attention croissante des détaillants et des consommateurs à la réduction du gaspillage alimentaire et à la prolongation de la durée de conservation des produits carnés transformés. L'emballage sous vide minimise l'exposition à l'oxygène, ce qui contribue à préserver la fraîcheur et la qualité de la viande pendant une durée plus longue. Par ailleurs, la sensibilisation croissante aux solutions d'emballage durables et la nécessité de maintenir l'intégrité des produits durant le transport contribuent à l'adoption croissante des emballages sous vide.

Par canal de distribution :

le hors restauration domine, la restauration accélèreEn 2025, le canal hors restauration a généré 61,74 % des ventes sur le marché européen des viandes transformées, soulignant la forte dépendance du marché aux formats hors restauration. Les grandes surfaces stimulent activement le trafic client en s'appuyant sur les marques distributeurs et en proposant des promotions hebdomadaires. Pendant ce temps, le segment de la restauration se développe à un rythme plus rapide, atteignant un TCAC de 6,92 % à mesure que le tourisme reprend et que les consommateurs mangent plus fréquemment au restaurant. Les gastropubs et les restaurants à service rapide demandent de plus en plus des options précuites et faciles à préparer telles que le bacon, la poitrine de bœuf et les viandes à tapas, qui réduisent considérablement les temps de préparation en cuisine et améliorent l'efficacité opérationnelle.

Les achats alimentaires en ligne, une tendance qui a gagné du terrain pendant la pandémie, continuent de se développer rapidement. Cette croissance est particulièrement visible dans les produits premium comme le jambon ibérique et les tranches de dinde biologique, les clients valorisant de plus en plus la commodité de la livraison à domicile. Les producteurs qui fournissent des multipacks pour la distribution et des rouleaux sous vide en vrac pour les chefs optimisent les processus de production et gèrent efficacement les risques liés aux matières premières pour répondre à des demandes diverses. Les épiceries de proximité augmentent leurs bénéfices en proposant des bâtonnets snack à portion individuelle adaptés aux navetteurs pressés, tandis que les épiceries fines restent un canal clé pour mettre en valeur des produits artisanaux à forte marge, séduisant les consommateurs à la recherche de qualité premium.

Analyse géographique

Marché allemand de la viande transformée

En 2025, l'Allemagne a consolidé une part dominante de 23,85 % du marché européen de la viande transformée, s'imposant comme un acteur clé dans la région. La position solide du pays peut être attribuée à son industrie de transformation de la viande bien établie, à une consommation intérieure élevée et à des activités d'exportation robustes. L'accent mis par l'Allemagne sur l'innovation dans les techniques de transformation de la viande et la disponibilité d'une large gamme de produits de viande transformée ont encore renforcé sa position sur le marché. De plus, le respect par le pays de normes de qualité strictes et de pratiques de durabilité a renforcé la confiance des consommateurs et stimulé la demande pour ses produits de viande transformée, tant sur le plan national qu'international.

Marché espagnol de la viande transformée

L'Espagne est appelée à être le concurrent à la croissance la plus rapide dans le secteur européen de la viande transformée, avec un CAGR projeté de 3,67 % jusqu'en 2031. La croissance en Espagne est portée par une demande croissante des consommateurs pour des produits alimentaires prêts à consommer et de commodité, associée aux avancées dans les technologies de transformation de la viande. La popularité croissante des produits de viande transformée espagnols, tels que le chorizo et le jamón, sur les marchés internationaux a également contribué à cette croissance. En outre, les investissements du pays dans la modernisation de ses installations de transformation de la viande et l'élargissement de ses capacités d'exportation devraient soutenir sa trajectoire ascendante au cours de la période de prévision.

Marché de la viande transformée au Royaume-Uni et en Italie

Le Royaume-Uni joue également un rôle important sur le marché européen de la viande transformée. Malgré des défis tels que l'évolution des préférences des consommateurs et les changements réglementaires post-Brexit, le marché reste résilient. La demande de produits de viande transformée, notamment les saucisses et le bacon, continue d'être forte, soutenue par une inclination croissante vers des options de viande premium et biologique. L'Italie, connue pour son riche patrimoine culinaire, contribue de manière significative au marché de la viande transformée en Europe. Le pays est réputé pour ses produits de viande transformée traditionnels, tels que le salami et le prosciutto, qui bénéficient d'une forte demande tant sur le plan national qu'international. L'accent mis par l'Italie sur la qualité et l'authenticité lui a permis de maintenir un avantage concurrentiel sur le marché.

Paysage réglementaire

Le marché européen de la viande transformée fonctionne sous le paquet hygiène de l'UE, le règlement (CE) n° 853/2004 fixant les exigences d'hygiène pour les denrées alimentaires d'origine animale et les contrôles au niveau des établissements de préparation et de transformation de la viande. Les exigences d'accès au marché et de conformité ont été affinées par des mises à jour telles que le règlement délégué (UE) 2025/637 de la Commission, qui clarifie certaines règles affectant l'entrée et la manipulation des produits transformés d'origine animale et des matériaux connexes utilisés dans les chaînes d'approvisionnement de la viande transformée.

En matière de sécurité alimentaire et de formulation, les règles de l'UE sur les additifs prévues par le règlement (CE) n° 1333/2008 continuent de façonner les activités de reformulation, en particulier pour les nitrites et nitrates utilisés dans les viandes salaisonnées. Les viandes transformées prêtes à consommer (RTE) font l'objet d'un contrôle accru à mesure que des exigences plus strictes de contrôle de la Listeria entrent en vigueur en juillet 2026. Parallèlement, les instruments commerciaux et tarifaires de l'UE modifient les conditions d'approvisionnement pour les intrants carnés et les produits transformés, notamment l'application provisoire de l'accord UE-Mercosur à partir de mai 2026 et les modifications des droits de douane via le règlement (UE) 2026/1463 du Conseil, applicable à partir de juillet 2026.

Paysage concurrentiel

Le marché européen des viandes transformées présente un paysage concurrentiel modérément fragmenté. Ce score indique que si quelques acteurs dominants détiennent une part significative du marché, il reste encore un espace considérable pour que les entreprises régionales et locales puissent concurrencer efficacement. Le marché présente un mélange de multinationales bien établies et de petits acteurs de niche, créant un environnement dynamique. Le niveau de concentration modéré suggère qu'aucune entité n'exerce un contrôle écrasant, permettant une concurrence saine et des opportunités pour les nouveaux entrants de s'établir.

Les acteurs clés du marché s'engagent activement dans des stratégies pour maintenir ou développer leur part de marché. Ces stratégies comprennent l'innovation produit, où les entreprises introduisent des produits carnés transformés nouveaux et diversifiés pour répondre à l'évolution des demandes des consommateurs, tels que des options plus saines ou des alternatives à base de plantes. Les stratégies de tarification jouent également un rôle essentiel, les entreprises cherchant à équilibrer accessibilité et rentabilité pour attirer une base de clientèle plus large. De plus, le développement de réseaux de distribution robustes, incluant des partenariats avec des détaillants et des plateformes de commerce électronique, est devenu un point focal pour les acteurs du marché afin d'assurer une large disponibilité de leurs produits.

Par ailleurs, les fusions, acquisitions et partenariats deviennent de plus en plus courants à mesure que les entreprises cherchent à consolider leurs positions sur le marché. Ces activités permettent aux entreprises d'élargir leur portée géographique, d'enrichir leurs portefeuilles de produits et de réaliser des économies d'échelle. Le paysage concurrentiel est également façonné par les avancées des technologies de transformation, qui permettent aux entreprises d'améliorer leur efficacité et la qualité de leurs produits. De plus, l'accent croissant sur la durabilité et l'approvisionnement éthique pousse les acteurs du marché à adopter des pratiques respectueuses de l'environnement, intensifiant davantage la concurrence.

Leaders du secteur européen des viandes transformées

WH Group Ltd

JBS S.A.

BRF S.A.

Tyson Foods Inc.

Premium Food Group ApS & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen de la viande transformée

- WH Group Limited

- JBS S.A.

- Premium Food Group ApS & Co. KG

- Tyson Foods Inc.

- BRF S.A.

- Vion Holding N.V.

- Hormel Foods Corporation

- Conagra Brands, inc.

- Plukon Food Group

- Dawn Meats Group Ltd.

- Cranswick PLC

- Sigma Alimentos, S.A. de C.V.

- Sysco Corporation

- Leverandrselskabet Danish Crown AmbA

- Cargill, Incorporated

- Seaboard Corporation

- Mafrig Global Foods SA

- The Bigard Group

- Cherkizovo Group

- Lambert Dodard Chancereul Group

Lire l'analyse des entreprises du marché européen de la viande transformée

Opportunités de marché et perspectives d'avenir

La reformulation des produits et l'innovation guidée par la conformité restent des domaines d'opportunité clés à mesure que les contraintes sur les additifs et les contrôles de sécurité se renforcent pour les catégories à fort volume telles que les viandes RTE et salaisonnées. Le renforcement, en juillet 2026, des contrôles de la Listeria de l'UE pour les aliments RTE, ainsi que les réductions continues de l'utilisation autorisée de nitrites dans le cadre réglementaire des additifs de l'UE, soutiennent la demande de technologies de transformation et de formats d'emballage protégeant la durée de conservation et l'hygiène. Cela inclut le traitement à haute pression (HPP), l'emballage sous vide, et l'amélioration de l'exécution de la chaîne du froid, ce qui s'aligne également avec l'évolution du marché vers les aliments réfrigérés pratiques.

La modernisation des capacités et les installations à plus haut débit constituent un autre domaine d'opportunité, soutenu par des investissements annoncés qui ajoutent de l'échelle et de l'automatisation à la production européenne de viande transformée. Campofrio a débuté la construction d'une nouvelle usine de viande transformée à Utiel, en Espagne (134 millions d'EUR, opérations prévues pour débuter en 2027), et les programmes d'expansion en Hongrie mettent l'accent sur la transformation à haute technologie (incluant l'IA et la robotique) ainsi que sur des capacités d'abattage et de transformation accrues. Ces mouvements soutiennent les détaillants et les acheteurs de la restauration hors foyer recherchant des spécifications constantes, des formats à durée de conservation prolongée, et des lignes de produits économes en main-d'œuvre, tandis que les fabricants cherchent à gérer la volatilité des coûts grâce à des opérations plus efficaces et des portefeuilles à valeur ajoutée plus larges.

Développement récent du secteur sur le marché européen de la viande transformée

- Mai 2026 : JBS S.A. a présenté ses résultats du premier trimestre 2026 et souligné son attention continue portée à l'expansion des aliments préparés de marque, associée à un portefeuille de protéines équilibré à travers ses opérations. L'accent mis sur les produits à valeur ajoutée soutient la compétitivité de la viande transformée européenne, là où les détaillants et les acheteurs de la restauration hors foyer privilégient des spécifications constantes, une assurance sécurité, et des formats axés sur la commodité.

- Septembre 2025 : l'Office fédéral allemand des cartels (Bundeskartellamt) a approuvé l'acquisition du groupe The Family Butchers par Tonnies International Management GmbH, filiale de Premium Food Group. Cette décision a renforcé la position de Premium Food Group dans la viande transformée allemande, avec des implications en termes d'échelle d'approvisionnement, d'étendue du portefeuille de marques, et de dynamique de négociation avec la distribution.

- Septembre 2024 : Pilgrim's Pride Corporation a finalisé l'acquisition de Moy Park auprès de JBS S.A. pour environ 1,3 milliard d'USD, ajoutant des capacités en volaille et en aliments préparés au Royaume-Uni et en Europe continentale. L'opération a élargi l'accès de Pilgrim's Pride aux canaux de viande préparée européens et accru l'intensité concurrentielle dans les produits transformés à base de volaille à valeur ajoutée.

Marché européen de la viande transformée Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché inclut les produits de viande transformée vendus à travers l'Europe qui ont été modifiés pour améliorer le goût ou prolonger la durée de conservation par des méthodes telles que la salaison, le fumage, le salage, la fermentation, et l'utilisation de conservateurs.

Exclusions du périmètre : la viande crue fraîche et non transformée vendue sans étape de conservation ou de transformation n'est pas comptabilisée dans cette valeur de marché.

Aperçu de la segmentation

- Par type de viande

- Volaille

- Bœuf

- Porc

- Mouton

- Autres types

- Par type de produit

- Réfrigéré

- Surgelé

- En conserve/Préservé

- Par emballage

- Sous vide

- Barquettes

- Cartons

- Autres

- Par canal de distribution

- Hors restauration

- Supermarchés et hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Magasins en ligne

- Autres canaux de distribution

- Restauration

- Hors restauration

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Danemark

- Pays-Bas

- Suède

- Belgique

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites extérieures de l'Europe, et pour comprendre quels volumes et prix semblent réalistes avant de commencer la modélisation. Nous nous sommes appuyés sur des statistiques publiques de production et de commerce ainsi que sur des notes de catégorie provenant de sources telles qu'Eurostat, la FAOSTAT, UN Comtrade, et les offices statistiques nationaux des principaux pays européens. Pour assurer la cohérence des définitions, nous avons également examiné les orientations et publications des régulateurs de la sécurité alimentaire et des organismes de normalisation, tels que la Commission européenne et les agences associées, ainsi que les publications des associations professionnelles.

Ensuite, nous avons extrait des signaux complémentaires à partir des documents déposés par les entreprises, des présentations aux investisseurs, des annonces de détaillants et de marques, et d'une couverture de presse crédible pour vérifier les évolutions de prix, les changements d'emballage, et les modifications du mix de canaux. Lorsque les ventilations financières publiques étaient limitées, nous avons utilisé des abonnements payants pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données au niveau des expéditions d'importation et d'exportation pour recouper la direction des échanges et les valeurs unitaires dans les codes de produits clés. Ces sources de recherche documentaire ne sont pas exhaustives, et de nombreuses autres références publiques et internes ont également été utilisées pour collecter des données, valider des hypothèses, et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de la manière dont la viande transformée est tarifée et vendue en pratique, et sur la confirmation de ce qui est effectivement comptabilisé comme viande transformée dans les formats réfrigérés et congelés. Nous avons échangé avec un éventail de parties prenantes à travers l'Europe, incluant des fabricants, des fournisseurs d'ingrédients et d'emballages, des distributeurs, et des acteurs orientés vers la distribution ou la restauration hors foyer, afin que les hypothèses issues de la recherche documentaire puissent être testées puis ajustées si nécessaire. Les apports ont également été utilisés pour confirmer les pondérations par pays, les évolutions du mix de canaux, et les signaux de demande à court terme difficiles à percevoir clairement dans les jeux de données publics.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants (CXO) : 18 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 19 % | Managers : 44 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une approche descendante où la demande européenne est reconstituée à partir des schémas de consommation au niveau des pays, des indicateurs de production de viande transformée, et des flux commerciaux, puis les totaux sont réconciliés en valeur à l'aide d'échelles de prix réalistes. Pour garder le modèle pratique, nous avons traité le marché comme une combinaison de viande transformée réfrigérée et de viande transformée congelée, puis vérifié que cette répartition correspondait à ce que les acteurs du secteur observent en rayon et dans les menus de restauration hors foyer.

Pour corroborer les résultats, des approximations ascendantes sélectives ont été menées en parallèle, telles que des prix échantillonnés par kilogramme par groupe de produits multipliés par des volumes de catégorie estimés, suivis de vérifications par canal pour les supermarchés, les magasins de proximité, et le commerce en ligne. Lorsque les divulgations des entreprises ne séparaient pas clairement la viande transformée, les écarts ont été traités en utilisant des références comparables et en appliquant des clés d'allocation prudentes validées par des entretiens. Pour les prévisions, une analyse de scénarios a été utilisée car l'inflation des coûts, le déclassement de consommation et les changements de politique peuvent orienter la demande dans des directions différentes, puis chaque scénario a été ancré à un petit ensemble d'intrants mesurables.

Les principaux intrants du modèle incluaient l'inflation des prix de la viande transformée par rapport à l'IPC alimentaire global, la direction des coûts des intrants porc et volaille, les évolutions de la part des marques de distributeur, les tendances des coûts de la chaîne du froid et de l'emballage, et les mouvements de la balance commerciale pour les catégories de viande préparée ou conservée. Lorsque ces signaux évoluaient de manières qui ne correspondaient pas au comportement de consommation rapporté, les hypothèses ont été révisées jusqu'à ce que le récit s'aligne avec ce que les répondants décrivaient et ce que les statistiques publiques peuvent étayer.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés à plusieurs étapes afin que les totaux finaux restent cohérents avec la réalité, tant au niveau des pays qu'à l'échelle de l'Europe. Nous avons comparé la tendance de valeur modélisée à des signaux indépendants tels que la direction de la consommation par catégorie, les valeurs unitaires du commerce, et la tarification ajustée à l'inflation, puis avons investigué toute variation marquée avant validation finale.

Une seconde revue par un analyste est utilisée pour remettre en question le périmètre, les hypothèses clés, et toute valeur aberrante apparaissant lors de l'agrégation des chiffres par pays. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des perturbations de l'approvisionnement en viande, ou des chocs de prix importants. Avant livraison, une nouvelle revue est effectuée pour garantir que la taille du marché et le récit reflètent les informations les plus récentes disponibles.

Taille du marché européen de la viande transformée selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la viande transformée en Europe ne correspondent pas toujours, même lorsqu'elles semblent décrire la même industrie, car la délimitation de la catégorie et la base de tarification peuvent faire varier considérablement le chiffre final. Les différences proviennent également du fait qu'une source soit plus proche des dépenses de détail, de la valeur de gros, ou d'une définition de valeur mixte, et de la manière dont les pays hors UE sont traités dans l'agrégation.

En suivant la base de prix et le calendrier d'actualisation, Mordor Intelligence maintient le total européen de viande transformée aligné sur le périmètre de la viande transformée réfrigérée et congelée, au lieu de mélanger des catégories fraîches adjacentes ou d'utiliser des hypothèses de valorisation uniquement en gros. En pratique, les plus grands écarts proviennent généralement de ce qui est comptabilisé comme viande transformée, de la question de savoir si la restauration hors foyer et la distribution sont combinées de manière cohérente, et de la manière dont le calendrier de conversion des devises est traité lorsque les valeurs sont exprimées en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 39,63 milliards d'USD (2026) | |

| Éditeur de données commerciales A | 147,80 milliards d'USD (2024) | Utilise une tarification nominale de gros et une perspective d'agrégation commerce et consommation, ce qui gonfle généralement la valeur par rapport à un périmètre de marché défini de viande transformée réfrigérée et congelée conditionnée. |

| Organe de recherche sectorielle B | 54,47 milliards d'USD (2024) | Applique une liste de produits plus large et une année de référence différente, et peut mélanger plusieurs régions dans son cadrage, ce qui peut modifier ce qui est inclus sous l'Europe et la manière dont la valeur est comptabilisée. |

L'écart entre les sources s'explique principalement par la base de tarification (gros contre valeur de catégorie), la définition exacte de la viande transformée, et la question de savoir si l'Europe est traitée comme l'UE seule ou une géographie plus large incluant des pays supplémentaires. Lorsque les règles de périmètre sont énoncées clairement et que des vérifications sont effectuées par rapport aux signaux de production, de commerce, et de prix, l'estimation résultante devient plus facile à reproduire et plus utilisable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des viandes transformées ?

La taille du marché européen des viandes transformées est de 39,63 milliards USD en 2026 et devrait atteindre 43,82 milliards USD d'ici 2031.

Quel type de viande domine les ventes en Europe ?

Le porc domine, représentant 43,78 % du chiffre d'affaires de 2025, bien que le bœuf soit le segment à la croissance la plus rapide avec un TCAC de 4,48 % jusqu'en 2031.

Comment les tendances de commodité influencent-elles le développement des produits ?

Les modes de vie urbains croissants favorisent les formats prêts à consommer et à portions contrôlées, stimulant l'innovation en matière d'emballage et dynamisant les sous-catégories réfrigérées et surgelées.

Pourquoi l'emballage sous vide gagne-t-il du terrain en Europe ?

Les emballages sous vide réduisent le gaspillage alimentaire et peuvent prolonger la durée de conservation jusqu'à 21 jours, soutenant les objectifs de durabilité des détaillants et la logistique d'exportation.

Dernière mise à jour de la page le: