Taille et part du marché de la viande halal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.09 Trillions de dollars américains |

| Taille du Marché (2031) | 1.52 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

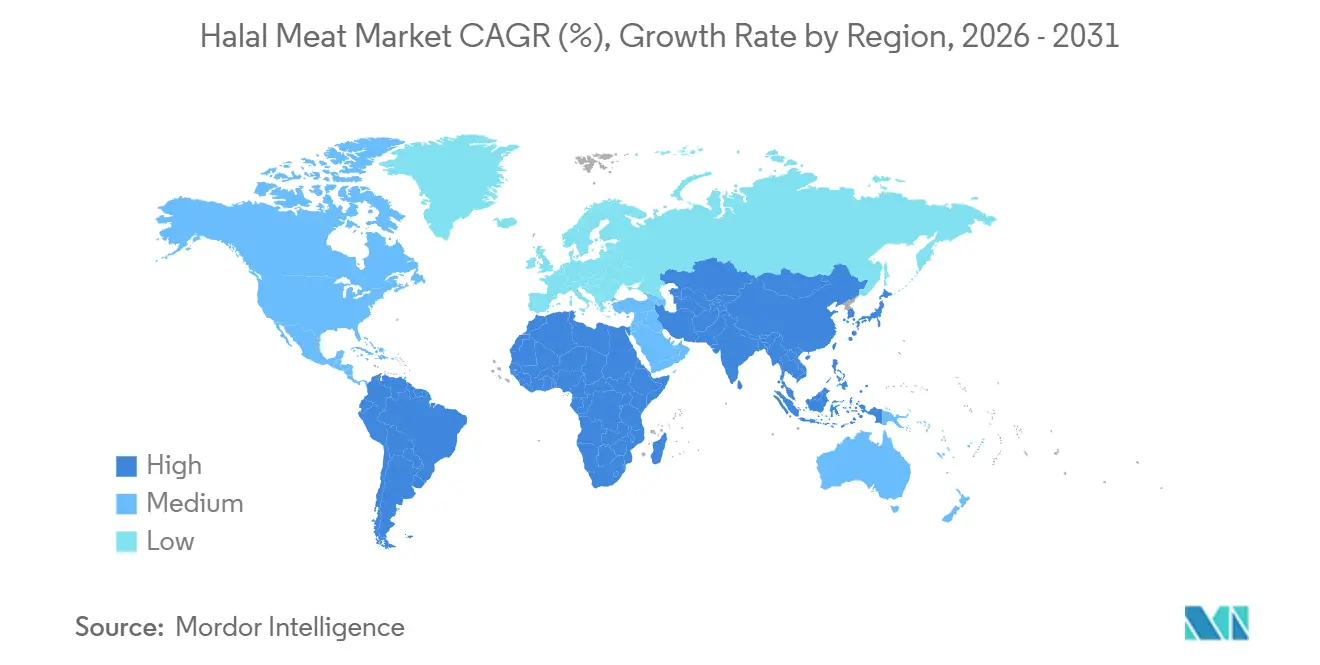

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

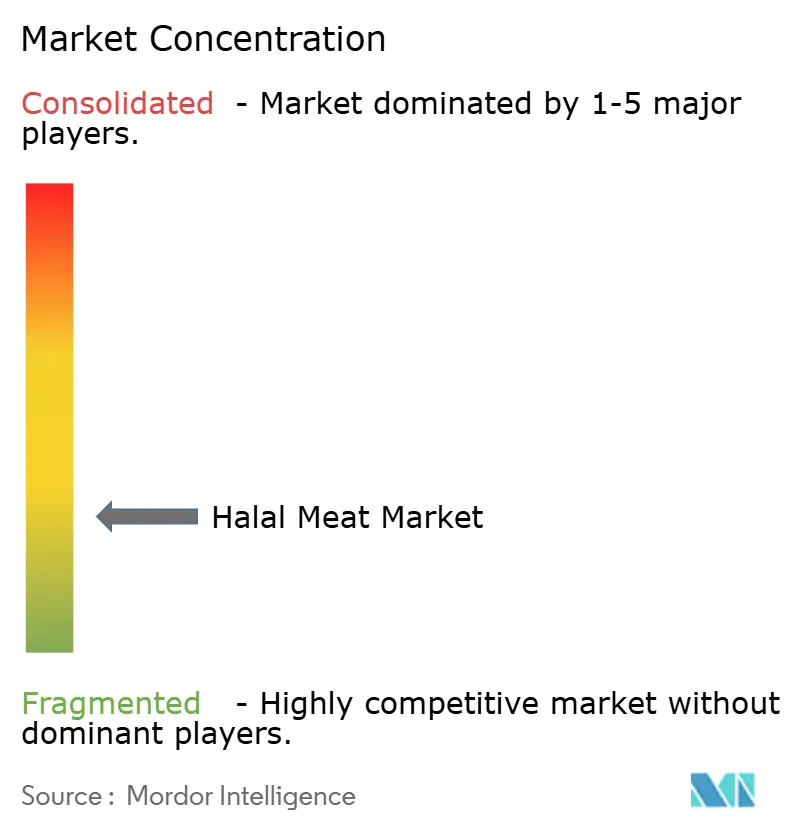

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande halal par Mordor Intelligence

Le marché de la viande halal était évalué à 1,06 billion USD en 2025 et devrait atteindre 1,09 billion USD en 2026, avec des projections atteignant 1,52 billion USD d'ici 2031, à un CAGR de 6,88 % sur la période 2026-2031. Cette croissance est portée par une demande croissante de produits certifiés halal, alimentée par l'expansion de la population musulmane et la sensibilisation accrue aux normes halal parmi les consommateurs non musulmans. Des fonds souverains collaborent avec des multinationales du secteur des protéines animales pour délocaliser les installations de transformation vers des pays à majorité musulmane, tirant parti des synergies de certification, réduisant les coûts de fret et garantissant le respect de la conformité halal. Le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, portée par des initiatives telles que la « ville de l'élevage » saoudienne d'une valeur de 2 milliards USD, qui vise à renforcer la capacité de production locale, et par l'essor du tourisme halal, qui stimule la demande de produits alimentaires halal. La volaille reste le type de viande dominant en raison de son accessibilité financière, de sa facilité de préparation et de son acceptation culturelle généralisée dans diverses régions. Le secteur de la restauration, notamment le HoReCa, joue un rôle clé dans la promotion des produits halal à l'échelle mondiale en répondant aux préférences variées des consommateurs et en élargissant les menus halal. En Europe, les réglementations divergentes en matière d'étourdissement et la fragmentation des normes halal nationales posent des défis à la flexibilité des exportations, mais offrent des opportunités aux entreprises capables d'atteindre une conformité multi-juridictionnelle, leur permettant d'accéder à une base de marché plus large.

Principaux enseignements du rapport

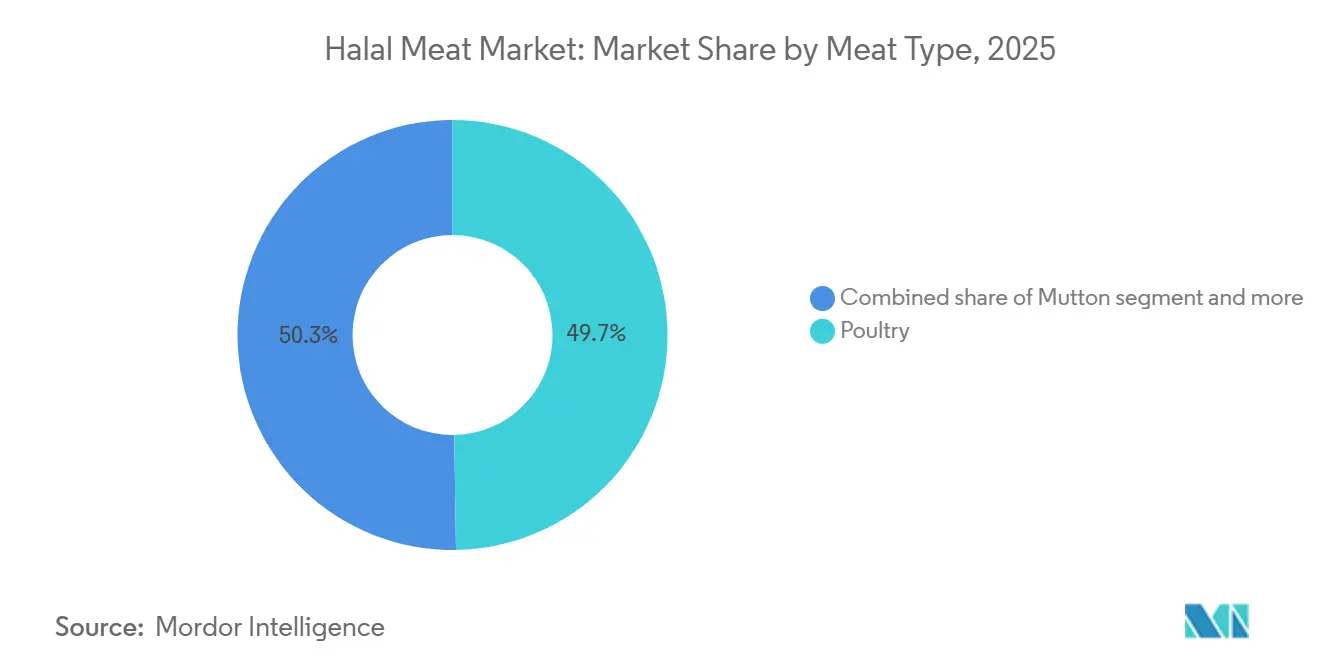

- Par type de viande, la volaille a dominé avec 49,74 % de la part du marché de la viande halal en 2025 ; le mouton devrait progresser à un CAGR de 3,56 % jusqu'en 2031.

- Par forme, les produits frais et réfrigérés ont représenté 49,21 % du chiffre d'affaires en 2025, tandis que les gammes transformées devraient croître à un CAGR de 2,97 % jusqu'en 2031.

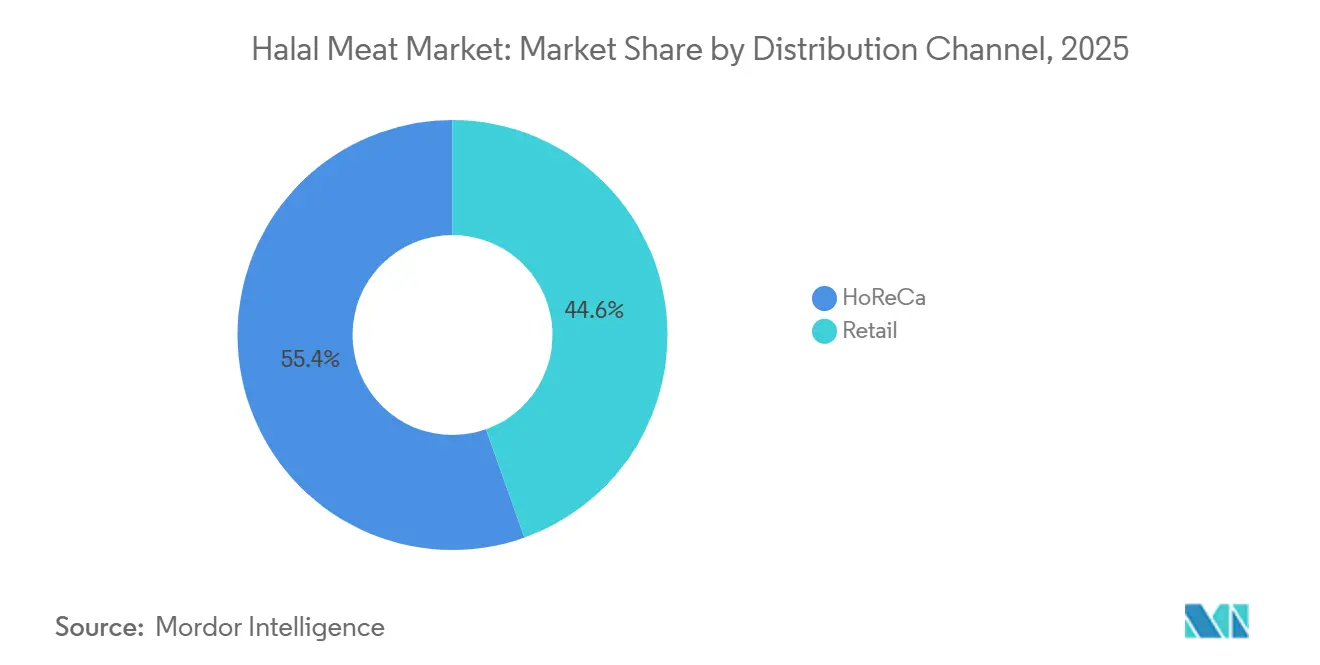

- Par canal de distribution, le HoReCa a contrôlé 56,43 % de la valeur en 2025 ; le commerce de détail devrait progresser à un CAGR de 3,21 % soutenu par le commerce électronique et les points de vente spécialisés.

- Par région, l'Asie-Pacifique a représenté 49,52 % du chiffre d'affaires de 2025 ; le Moyen-Orient et l'Afrique constituent la géographie à la croissance la plus rapide avec un CAGR de 2,89 % alors que les États du Golfe développent leurs capacités locales.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la viande halal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sensibilisation croissante à la certification halal | +1.2% | Asie-Pacifique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion des chaînes de restauration halal | +0.9% | Amérique du Nord, Europe, CCG (Conseil de coopération du Golfe), Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Écosystèmes halal soutenus par les gouvernements | +1.1% | Arabie saoudite, Oman, Nigéria, Indonésie | Long terme (≥ 4 ans) |

| Croissance du tourisme dans les destinations musulmanes | +0.8% | Arabie saoudite, Émirats arabes unis, Turquie, Indonésie | Moyen terme (2 à 4 ans) |

| Innovation dans les produits transformés et emballés | +0.7% | CCG, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Demande de la génération Z pour des produits pratiques à étiquette propre | +0.6% | CCG, Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la certification et aux pratiques halal

La dynamique réglementaire comprime les délais de certification et élargit l'accès au marché pour les transformateurs conformes. La Direction générale du commerce extérieur de l'Inde a lancé le programme de certification halal I-CAS en octobre 2024 et l'a étendu à 20 pays supplémentaires en février 2026, permettant aux exportateurs indiens de contourner de multiples audits bilatéraux et d'accélérer leur entrée sur les marchés du Golfe et d'Asie du Sud-Est[1]Source : Gouvernement de l'Inde, "Streamlining of Halal Certification Process for Meat and Meat Products-reg", apeda.gov.in . La certification halal obligatoire de l'Indonésie, administrée par le BPJPH (Badan Penyelenggara Jaminan Produk Halal) et le MUI (Conseil des oulémas indonésiens), atteint sa date limite d'application en octobre 2026, exigeant que tous les produits alimentaires vendus sur le marché intérieur portent des étiquettes halal et créant un plancher de conformité qui favorise les transformateurs à grande échelle disposant de laboratoires de certification internes par rapport aux producteurs artisanaux[2]Source : Makarim & Taira S., "Halal Certification in Indonesia: Compliance Reminder and Upcoming Deadlines," makarim.com. La norme JAKIM (Jabatan Kemajuan Islam Malaysia) de la Malaisie reste la référence de facto pour le commerce transfrontalier, et son intégration dans les cadres ISO pousse les usines européennes et nord-américaines à adopter des protocoles équivalents au JAKIM pour préserver les options d'exportation, créant un plancher de conformité qui favorise les transformateurs à grande échelle disposant de laboratoires de certification internes par rapport aux producteurs artisanaux.

Expansion des chaînes de restauration certifiées halal

Les chaînes de restauration rapide et de restauration décontractée intègrent l'approvisionnement halal comme procédure opérationnelle standard plutôt que comme une accommodation de niche, remodelant les schémas d'approvisionnement et élevant les seuils de volume pour les fournisseurs. The Halal Guys a annoncé 400 emplacements de franchise en développement aux États-Unis en 2025, avec de nouvelles ouvertures à Boston, Chicago et Dallas, et Shah's Halal Foods s'est engagé à ouvrir 50 nouveaux sites au Royaume-Uni en 2025, signalant que les menus certifiés halal constituent désormais le moteur économique des unités dans les métropoles à forte population musulmane[3]Source : The Halal Guys, "A premium franchise opportunity with global momentum," franchise.thehalalguys.com. Cargill fournit du bœuf et du poulet conformes aux normes halal à McDonald's pour certains marchés américains, démontrant que les chaînes mondiales de premier rang sont prêtes à bifurquer leurs chaînes d'approvisionnement pour capter des consommateurs musulmans et non musulmans supplémentaires qui associent le halal au bien-être animal et à la sécurité alimentaire. La dépendance des chaînes à la distribution centralisée et aux contrats à long terme favorise les transformateurs disposant d'une infrastructure de chaîne du froid et de systèmes de traçabilité, élevant effectivement les barrières pour les fournisseurs sur le marché au comptant.

Initiatives gouvernementales favorisant les écosystèmes halal

Les stratégies nationales canalisent les capitaux publics vers l'infrastructure halal afin de réduire les factures d'importation et de positionner les industries nationales comme des plateformes d'exportation régionales. La Stratégie nationale halal du Nigéria vise une contribution au PIB de 1,5 milliard USD d'ici 2027 et de 12 milliards USD d'ici 2030, avec des investissements dans des abattoirs, des entrepôts frigorifiques et des organismes de certification pour formaliser le commerce halal informel et capter la valeur qui fuit actuellement vers les importations. La Vision 2030 de l'Arabie saoudite soutient l'expansion de JBS à Djeddah et Dammam pour 85 millions USD, qui doublera la capacité locale de volaille d'ici fin 2026 et créera 500 emplois directs, ainsi que l'engagement d'Almarai de 18 milliards SAR pour porter la production annuelle de volaille de 250 millions à 450 millions de volailles d'ici 2026, tous deux présentés comme des impératifs de sécurité alimentaire qui positionnent également le Royaume comme une plateforme de réexportation vers l'Afrique et l'Asie du Sud. Ces partenariats soutenus par l'État réduisent le risque politique pour les investisseurs étrangers tout en verrouillant des accords d'approvisionnement à long terme qui protègent les gouvernements hôtes de la volatilité des prix à l'importation.

Croissance du tourisme dans les pays à majorité musulmane

Le tourisme entrant stimule la consommation per capita de protéines halal dans les destinations qui dépendaient historiquement des importations pour faire face aux afflux saisonniers de visiteurs. L'Indice mondial du voyage musulman 2025 de Mastercard et CrescentRating a enregistré 176 millions d'arrivées de touristes musulmans en 2024, soit une augmentation de 25 % par rapport à 2023, et projette 245 millions d'arrivées d'ici 2030 avec des dépenses agrégées atteignant 230 milliards USD, concentrées en Arabie saoudite, aux Émirats arabes unis, en Turquie, en Indonésie et en Malaisie. La population musulmane du Japon s'élevait à 350 000 personnes en 2024, Tokyo accueillant 298 restaurants certifiés halal, et les Jeux asiatiques 2026 devraient accélérer le développement de l'infrastructure de restauration halal à Aichi et dans les préfectures environnantes. La région Moyen-Orient et Afrique reflète cet effet multiplicateur du tourisme, car les contrats hôteliers et de restauration favorisent les transformateurs disposant de la certification JAKIM (Jabatan Kemajuan Islam Malaysia) ou ESMA (Autorité des Émirats pour la normalisation et la métrologie) et de la capacité de chaîne du froid pour livrer une qualité constante pendant les périodes de pèlerinage et de vacances de pointe. L'interaction entre le tourisme religieux et la demande halal crée également une volatilité des approvisionnements, les transformateurs devant équilibrer les engagements d'exportation tout au long de l'année avec des pics saisonniers pouvant doubler les prélèvements locaux en quelques semaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Normes halal contradictoires | −0.5% | Asie-Pacifique, Moyen-Orient, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Coûts de certification élevés | −0.4% | PME (petites et moyennes entreprises) en Asie-Pacifique, en Afrique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Activisme pour le bien-être animal concernant l'étourdissement | −0.3% | Pays-Bas, Belgique, France, répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lacunes de la chaîne du froid dans les nouveaux pôles | −0.3% | Kenya, Nigéria, Pakistan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes halal mondiales fragmentées et contradictoires

L'absence d'une norme halal unifiée oblige les transformateurs à naviguer dans un patchwork de certificateurs nationaux, chacun ayant des protocoles d'abattage distincts, des listes noires d'ingrédients et des fréquences d'audit qui gonflent les coûts de conformité et retardent l'entrée sur le marché. La certification JAKIM de la Malaisie est reconnue dans toute l'Asie du Sud-Est et dans certaines parties du Moyen-Orient, mais le BPJPH (Badan Penyelenggara Jaminan Produk Halal) et le MUI (Conseil des oulémas indonésiens) d'Indonésie exigent des audits séparés même pour les usines certifiées JAKIM (Jabatan Kemajuan Islam Malaysia), et l'ESMA (Autorité des Émirats pour la normalisation et la métrologie) des Émirats arabes unis et la SFDA (Autorité saoudienne de l'alimentation et des médicaments) d'Arabie saoudite imposent une documentation supplémentaire pour les produits importés, obligeant effectivement les exportateurs à maintenir des pistes de certification parallèles pour chaque destination. La jurisprudence de l'UE permet aux États membres d'imposer l'étourdissement préalable à l'abattage, divisant la Belgique et les Pays-Bas de la France et de l'Allemagne. Cette divergence pénalise les transformateurs de taille moyenne qui ne disposent pas des ressources juridiques et techniques nécessaires pour gérer la conformité multi-juridictionnelle, et elle crée des opportunités d'arbitrage pour les grands intégrateurs capables de déplacer la production d'un pays à l'autre pour exploiter les lacunes réglementaires.

Coûts élevés de certification et de conformité documentaire

Les frais de certification et les dépenses d'audit récurrentes pèsent de manière disproportionnée sur les petites et moyennes entreprises, élevant le plancher d'entrée sur le marché et consolidant les parts au profit des acteurs intégrés verticalement. Aux États-Unis, les coûts de certification halal varient de 500 à 2 500 USD pour les demandes initiales, de 1 000 à 5 000 USD pour les audits sur site et de 500 à 3 000 USD pour les renouvellements annuels, avec un total de première année typique d'environ 2 900 USD pour une petite boulangerie, 14 700 USD pour un fabricant de taille moyenne et 128 000 USD pour une grande multinationale. Le BPJPH (Badan Penyelenggara Jaminan Produk Halal) d'Indonésie facture entre 300 000 et 12,5 millions IDR pour les demandes et entre 700 000 et 2,45 millions IDR pour la certification. Une étude de 2025 portant sur les MPME (micro, petites et moyennes entreprises) indonésiennes a révélé que les contraintes financières, les lacunes en matière de culture numérique et la complexité réglementaire constituaient les principaux obstacles à l'adoption de la certification halal, suggérant que la structure tarifaire actuelle exclut effectivement les producteurs informels qui dominent l'approvisionnement local dans les marchés émergents. Ces dynamiques de coûts favorisent les transformateurs disposant de laboratoires de certification captifs et d'équipes juridiques, accélérant la consolidation et réduisant la diversité des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de viande : la volaille domine, le mouton gagne en attractivité premium

En 2025, la volaille détenait 49,74 % de la part de marché en raison de son accessibilité financière, de son acceptation islamique et de l'efficacité des opérations avicoles. L'expansion saoudienne de JBS pour 85 millions USD et l'investissement de 18 milliards SAR d'Almarai stimuleront la production de volaille d'ici 2026, positionnant le Royaume comme une plateforme de réexportation vers l'Afrique et l'Asie du Sud. Le bœuf reste significatif sur des marchés comme le Brésil, l'Australie et les États-Unis, s'appuyant sur les certifications JAKIM (Jabatan Kemajuan Islam Malaysia) et ESMA (Autorité des Émirats pour la normalisation et la métrologie) pour accéder aux acheteurs du Golfe et d'Asie du Sud-Est.

Le mouton devrait croître à un CAGR de 3,56 % jusqu'en 2031, porté par son statut premium dans les cuisines du Moyen-Orient et d'Asie du Sud et par une élasticité de l'offre limitée. La coentreprise de JBS avec Oman Food Capital comprend l'installation de Thumrait d'Al Bashayer Meat Company, ciblant un débit journalier de 5 000 agneaux et positionnant Oman comme un pôle régional pour l'agneau. La viande de mouton certifiée halal offre des marges aux transformateurs axés sur la traçabilité, bien que son marché soit limité aux ménages aisés et aux occasions spéciales.

Par forme : le frais/réfrigéré en tête, le transformé progresse grâce à la commodité

La viande halal fraîche et réfrigérée, avec une part de 49,21 %, a bénéficié de la perception de qualité, des liens avec la boucherie traditionnelle et de l'attrait sans conservateurs, bien qu'elle ait subi des pressions sur les marges dues aux coûts de la chaîne du froid et aux risques de détérioration. Les produits halal congelés ont dominé les corridors d'exportation et les routes commerciales longue distance, soutenus par des innovations en matière de surgélation et d'emballage sous atmosphère modifiée qui préservaient la qualité et permettaient la gestion des stocks pendant les périodes à faible coût.

La viande halal transformée devrait croître à un CAGR de 2,97 % jusqu'en 2031, portée par l'urbanisation, les ménages à double revenu et la demande de commodité dans les formats prêts-à-manger et prêts-à-cuisiner. Sadia Halal de MBRF a étendu sa capacité avec une installation de 25 000 tonnes à Kezad et une usine planifiée de 40 000 tonnes à Djeddah pour augmenter la part des produits transformés et réduire l'exposition à la volatilité des prix du poulet. Des entreprises comme Midamar et Cargill intègrent des attributs à étiquette propre et à base de plantes dans les produits halal pour attirer les consommateurs soucieux de leur santé, bien que la prolifération des SKU (unités de gestion des stocks).

Par canal de distribution : le HoReCa domine, le commerce de détail accélère en ligne

En 2025, les canaux HoReCa ont capté 56,43 % de la part de marché, portés par les restaurants à service rapide, la restauration hôtelière et l'approvisionnement des compagnies aériennes dans les pays à majorité musulmane et les métropoles à forte population musulmane. L'expansion de The Halal Guys et de Shah's Halal Foods, ainsi que les accords d'approvisionnement de Cargill avec McDonald's, soulignent l'importance croissante des menus certifiés halal et des chaînes d'approvisionnement bifurquées pour attirer à la fois les consommateurs musulmans et non musulmans. Les achats centralisés et les contrats à long terme favorisent les grands intégrateurs disposant d'une infrastructure de chaîne du froid et de systèmes de traçabilité, élevant les barrières pour les fournisseurs plus petits.

Le commerce de détail devrait croître à un CAGR de 3,21 % jusqu'en 2031, porté par les plateformes en ligne, les magasins spécialisés et les rayons halal des supermarchés ciblant les ménages de la diaspora et les consommateurs non musulmans. Les plateformes de commerce électronique halal aux États-Unis ont enregistré une croissance significative en 2024, Amazon et DagangHalal affichant des augmentations notables des recherches et des ventes liées au halal. Les supermarchés élargissent leurs rayons halal et s'associent à des marques spécialisées, tandis que les magasins spécialisés fidélisent leur clientèle mais font face à la concurrence des plateformes en ligne.

Analyse géographique

En 2025, l'Asie-Pacifique détenait une part de marché de 49,52 %, portée par la date limite de certification halal obligatoire de l'Indonésie en octobre 2026, favorisant les transformateurs à grande échelle par rapport aux producteurs artisanaux. L'extension du programme halal I-CAS de l'Inde à 20 marchés d'exportation d'ici février 2026 la positionne comme une alternative rentable aux fournisseurs australiens et brésiliens. Les normes JAKIM (Jabatan Kemajuan Islam Malaysia) de la Malaisie dominent le commerce transfrontalier, tandis que le parc Innofood de QL Resources pour 1,3 milliard RM souligne l'intensité capitalistique requise pour la production halal. La population musulmane du Japon de 350 000 personnes en 2024 et les Jeux asiatiques 2026 stimulent le développement de l'infrastructure halal, même dans les marchés à faible part musulmane. La Chine, l'Australie, la Thaïlande et Singapour détiennent des parts plus faibles, l'usine du Henan de MBRF en Chine permettant la transformation locale pour les acheteurs nationaux et régionaux.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 2,89 % jusqu'en 2031, portés par la Vision 2030 saoudienne et la Vision 2040 d'Oman, qui visent à réduire la dépendance aux importations et à établir le Golfe comme une plateforme de réexportation. L'investissement de 235 millions USD de JBS dans des installations en Arabie saoudite et à Oman cible une plateforme multi-protéines de 300 000 tonnes et une capacité avicole élargie d'ici 2026. La coentreprise Sadia Halal de MBRF d'une valeur de 2,07 milliards USD avec le Fonds d'investissement public d'Arabie saoudite vise à créer la plus grande entreprise mondiale de poulet halal, avec une introduction en bourse à Riyad prévue en 2027. La Stratégie nationale halal du Nigéria cible 1,5 milliard USD de PIB d'ici 2027 et 12 milliards USD d'ici 2030, tandis que la marque Banvit de Turquie fait le pont entre les chaînes d'approvisionnement européennes et moyen-orientales.

L'Amérique du Nord, l'Europe et l'Amérique du Sud représentent la part de marché restante, portées par la demande de la diaspora et les consommateurs non musulmans qui associent le halal à un approvisionnement éthique. Le marché alimentaire halal aux États-Unis est soutenu par une population musulmane croissante et un intérêt non musulman en hausse. L'Europe fait face à des défis réglementaires, mais la part de 88 % de viande halal pré-étourdie au Royaume-Uni et la position permissive de la France offrent des opportunités. Le Brésil reste le plus grand exportateur de viande halal, MBRF et JBS déplaçant leurs investissements vers la fabrication dans le Golfe pour capter des marges plus élevées et atténuer la volatilité des coûts de fret.

Paysage concurrentiel

Le marché de la viande halal présente une structure concurrentielle fragmentée avec un faible score de concentration, mais les 18 derniers mois ont été marqués par une vague de consolidation portée par des fonds souverains et des multinationales du secteur des protéines animales qui déploient leur puissance financière pour construire des pôles halal en greenfield dans le Golfe. JBS a engagé 235 millions USD dans des installations en Arabie saoudite et à Oman, Tyson Foods a acquis 60 % du transformateur saoudien Supreme Foods et formé une coentreprise 50:50 avec Tanmiah pour explorer les opportunités halal mondiales, et MBRF a injecté 2,07 milliards USD d'actifs du Moyen-Orient dans une coentreprise avec le Fonds d'investissement public d'Arabie saoudite et la Société de développement des produits halal, créant l'entité Sadia Halal avec une introduction en bourse à Riyad prévue en 2027. Ces partenariats reflètent un pivot stratégique des modèles axés sur l'exportation vers la fabrication en région, réduisant l'exposition au fret et capturant les efficiences de certification.

Des opportunités existent dans les produits halal transformés, les protéines halal à base de plantes et la traçabilité par blockchain, le bœuf séché halal entièrement naturel de Midamar Corporation et le déploiement par Cargill de systèmes de vérification de la ferme à la table illustrant comment les acteurs de taille intermédiaire se taillent des niches défendables grâce à la transparence et à la simplicité des ingrédients plutôt qu'au volume. Les perturbateurs émergents comprennent des marques spécialisées exclusivement halal qui s'appuient sur le commerce électronique et les réseaux sociaux pour capter les consommateurs de la génération Z et les consommateurs non musulmans qui associent le halal à un approvisionnement éthique, ainsi que des transformateurs régionaux au Nigéria, au Kenya et au Pakistan qui formalisent les chaînes d'approvisionnement informelles avec des capitaux publics et ciblent les marchés d'exportation nationaux et d'Afrique subsaharienne.

L'adoption des technologies bifurque le secteur, les grands intégrateurs déployant des solutions Industrie 4.0 — capteurs IoT, étiquettes RFID, contrôle qualité piloté par l'IA et traçabilité par blockchain — pour gérer la conformité multi-juridictionnelle et réduire les pertes, tandis que les acteurs plus petits s'appuient sur des audits manuels et une documentation papier qui limitent la portée des exportations et augmentent les coûts unitaires. Le déploiement par Janan Meat Limited de codes QR blockchain reliant chaque emballage aux données de la ferme et de l'abattoir démontre comment la technologie de traçabilité peut commander des primes dans les segments de la diaspora et des consommateurs soucieux de leur santé, mais l'absence de normes interopérables signifie que la blockchain de chaque transformateur reste un silo propriétaire qui limite les effets de réseau et augmente les coûts de changement pour les acheteurs.

Leaders du secteur de la viande halal

JBS S.A.

BRF S.A.

Midamar Corporation

Al Islami Foods

Almarai Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : JBS S.A. a annoncé un investissement d'environ 85 millions USD pour étendre ses opérations de transformation de volaille en Arabie saoudite. L'expansion vise à augmenter significativement la capacité de production de son installation de Djeddah.

- Novembre 2025 : Deli Halal a lancé une nouvelle gamme de produits de charcuterie tranchée certifiés halal au Royaume-Uni. La gamme comprend des viandes de style charcuterie prêtes à consommer conformes aux normes strictes de certification halal, tout en mettant l'accent sur une qualité améliorée des ingrédients.

- Janvier 2025 : Cargill a acquis deux usines de viande prête à l'emploi auprès d'Ahold Delhaize États-Unis, renforçant l'approvisionnement du nord-est des États-Unis en bœuf emballé, porc et gammes halal à valeur ajoutée.

Périmètre du rapport mondial sur le marché de la viande halal

La viande halal est définie comme la viande préparée conformément aux lois alimentaires islamiques (charia). Cela exige que l'animal soit en bonne santé au moment de l'abattage, tué par un musulman en invoquant le nom d'Allah, et entièrement saigné. Le porc et les autres animaux prohibés sont exclus. Le marché de la viande halal est segmenté par type de viande, forme, canal de distribution et géographie. Par type de viande, le marché est segmenté en volaille, bœuf, mouton et autres. Par forme, le marché est segmenté en frais/réfrigéré, congelé et transformé. Par canal de distribution, le marché est segmenté en HoReCa et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) et en volume (tonnes) pour les segments susmentionnés.

| Volaille |

| Bœuf |

| Mouton |

| Autres |

| Frais/Réfrigéré |

| Congelé |

| Transformé |

| HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres points de vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste de l'Afrique |

| Par type de viande | Volaille | |

| Bœuf | ||

| Mouton | ||

| Autres | ||

| Par forme | Frais/Réfrigéré | |

| Congelé | ||

| Transformé | ||

| Par canal de distribution | HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres points de vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché de la viande halal va-t-il croître entre 2026 et 2031 ?

Il devrait progresser de 1,09 billion USD à 1,52 billion USD à un CAGR de 6,88 %.

Quel type de viande devrait connaître la croissance la plus rapide ?

Le mouton progressera à un CAGR de 3,56 % jusqu'en 2031 grâce à la demande premium au Moyen-Orient et en Asie du Sud.

Quel canal domine les ventes actuelles ?

Le HoReCa détient 56,43 % du chiffre d'affaires 2025 grâce aux achats à grande échelle des restaurants et des traiteurs.

Quelle région enregistrera le taux de croissance le plus élevé ?

Le Moyen-Orient et l'Afrique progresseront à un CAGR de 2,89 % grâce aux investissements du Golfe qui stimulent l'offre locale.

Dernière mise à jour de la page le: