Taille et part du marché des équipements de traitement de la viande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.90 Milliards de dollars |

| Taille du Marché (2031) | 12.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement de la viande par Mordor Intelligence

La taille du marché des équipements de traitement de la viande devrait passer de 9,62 milliards USD en 2025 à 9,90 milliards USD en 2026, pour atteindre 12,60 milliards USD d'ici 2031, avec un TCAC de 4,94 % sur la période 2026-2031. Cette croissance est largement alimentée par l'évolution des demandes des consommateurs, le renforcement des réglementations en matière de sécurité alimentaire et une dynamique sectorielle en faveur de l'automatisation. La région Asie-Pacifique est en tête, soutenue par une industrialisation rapide et des initiatives gouvernementales favorables, notamment l'investissement substantiel de l'Inde de 15 000 crores INR dans les infrastructures de traitement de la viande. Actuellement, les équipements de broyage et de mélange dominent l'utilisation, mais on observe une progression notable de l'adoption des outils de découpe et de tranchage. Si le porc reste la viande prédominante traitée, on constate une inclination croissante vers les équipements pour la volaille, en phase avec l'appétit grandissant pour les protéines maigres. Les transformateurs industriels, dans leur quête d'efficacité et de régularité, sont à l'avant-garde des investissements en équipements. Le paysage du marché est également le témoin d'une vague de consolidation, illustrée par l'acquisition emblématique de Marel par JBT Corporation pour 3,9 milliards USD en 2025, donnant naissance à JBT Marel Corporation, une démarche visant à amplifier les capacités d'automatisation avancée. Par ailleurs, une préférence croissante des consommateurs pour les viandes prêtes à cuire et conditionnées amplifie la demande de systèmes de traitement avancés.

Principaux enseignements du rapport

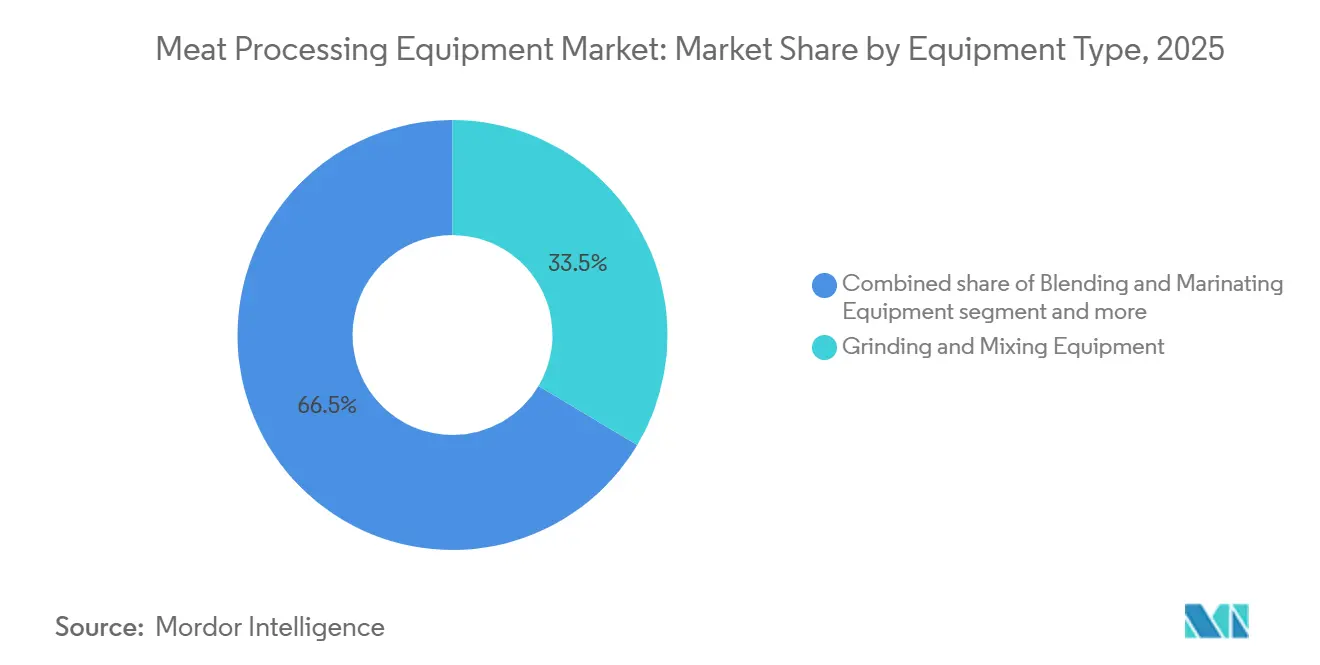

- Par type d'équipement, le broyage et le mélange ont représenté 33,54 % du chiffre d'affaires 2025, tandis que les lignes de découpe et de tranchage devraient afficher le TCAC le plus rapide, à 5,08 %, jusqu'en 2031.

- Par type de viande, les équipements pour le porc ont représenté 38,69 % de la part du marché des équipements de traitement de la viande en 2025, mais la volaille devrait progresser à un TCAC de 5,67 % jusqu'en 2031.

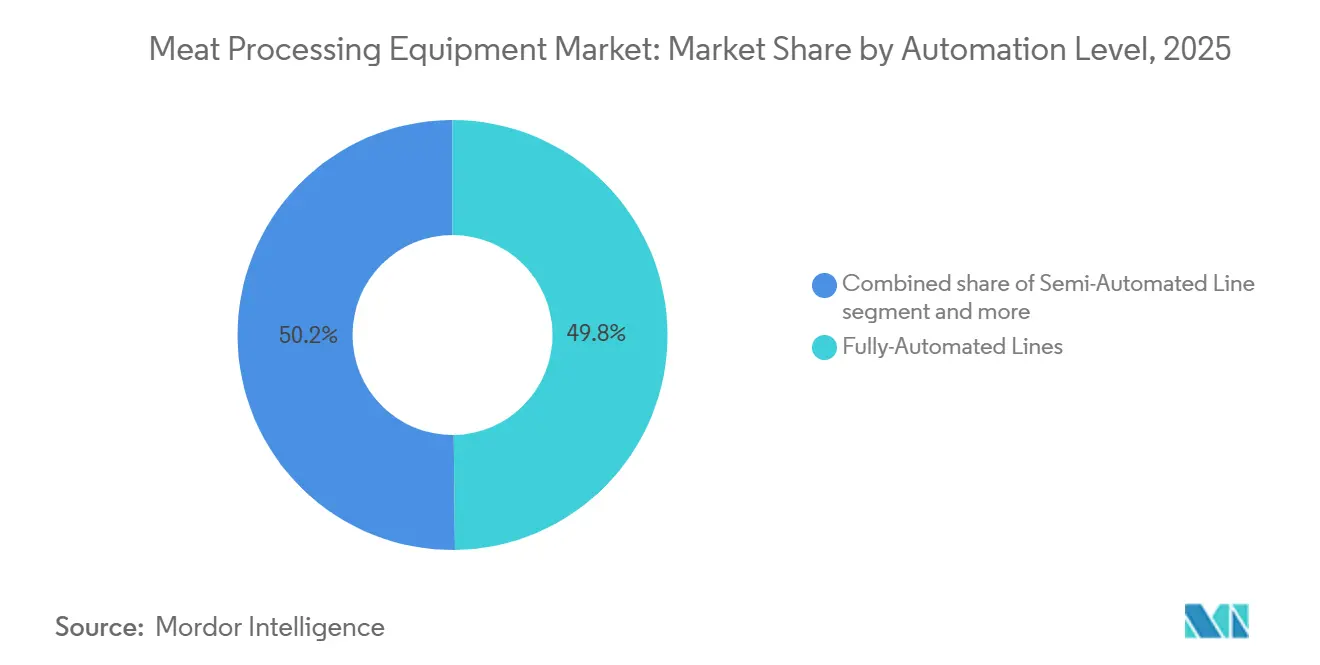

- Par niveau d'automatisation, les lignes entièrement automatisées ont représenté 49,81 % des installations en 2025 et progresseront à un TCAC de 6,29 % jusqu'en 2031.

- Par utilisateur final, les intégrateurs industriels ont représenté 48,72 % de la demande en 2025 et sont positionnés pour une croissance à un TCAC de 5,81 % jusqu'en 2031.

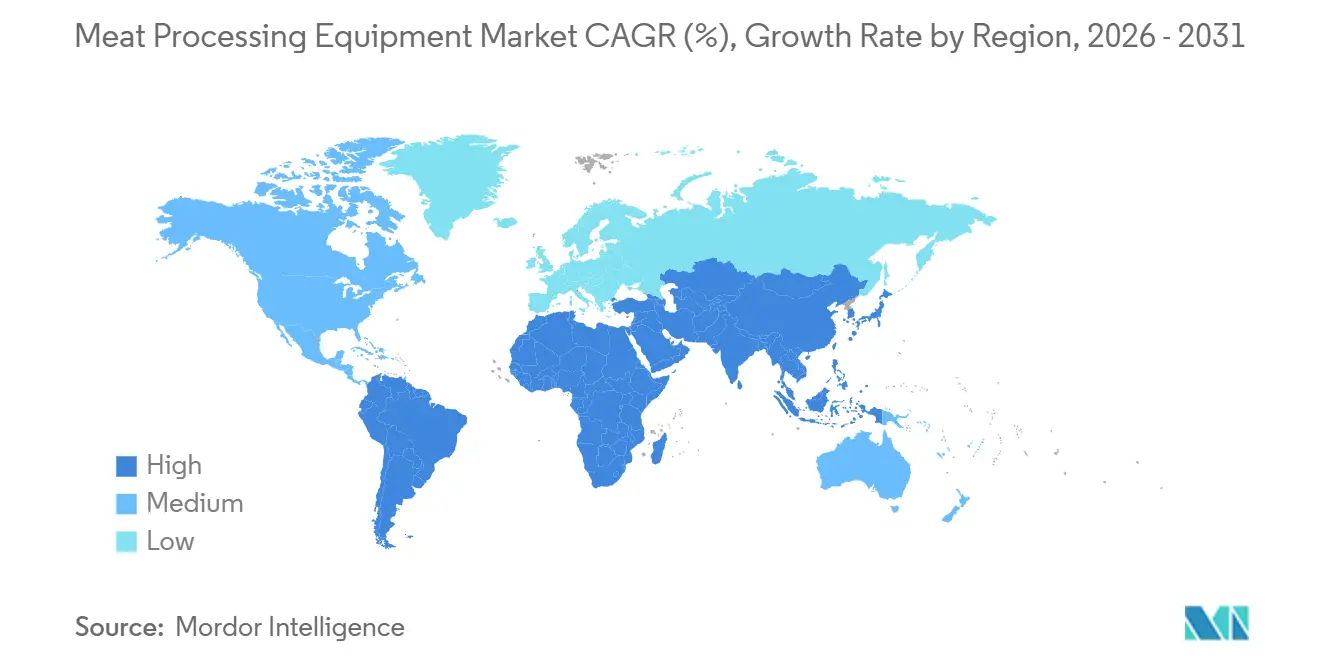

- Par géographie, l'Asie-Pacifique a représenté 39,40 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 6,02 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de traitement de la viande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les installations à faible main-d'œuvre se tournent vers l'automatisation | +1.2% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Hausse de la consommation mondiale de viande en Asie émergente | +1.0% | Cœur Asie-Pacifique (Chine, Inde, Asie du Sud-Est), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Des réglementations plus strictes en matière de sécurité alimentaire stimulent les mises à niveau des équipements | +0.8% | Mondial, avec une application précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition vers les produits carnés prêts à consommer et à valeur ajoutée | +0.7% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les modules de maintenance prédictive basés sur l'IA réduisent les temps d'arrêt | +0.5% | Mondial, porté par les grands intégrateurs en Amérique du Nord, en Europe et au Brésil | Moyen terme (2-4 ans) |

| Les pressions de décarbonation stimulent le marché des systèmes thermiques efficaces en CO₂ | +0.4% | Europe (Mécanisme d'ajustement carbone aux frontières), Australie, certains États d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les installations à faible main-d'œuvre se tournent vers l'automatisation

En Amérique du Nord et en Europe, les pénuries chroniques de main-d'œuvre accélèrent la transition des tâches manuelles telles que le désossage, le parage et le portionnement vers des cellules robotisées et des systèmes de découpe guidés par vision. En 2024, la Delmarva Poultry Industry a révélé que ses transformateurs membres avaient investi plus de 50 millions USD dans des projets d'automatisation[1]Source : Delmarva Chicken Association, "Automation Investments in Delmarva Poultry Plants," delmarvachicken.com. Cette démarche fait suite au défi de pourvoir 1 000 postes vacants dans la région, avec pour objectif de réduire de 20 % la dépendance à la main-d'œuvre d'ici 2027. Si la volaille est en tête, la tendance est également visible dans les abattoirs de bœuf et de porc. Ces installations emploient désormais des robots collaboratifs pour les tâches répétitives, telles que le marquage du ventre et la séparation des pièces primaires, ce qui améliore la régularité des rendements et réduit les troubles musculo-squelettiques. De plus, l'automatisation permet aux transformateurs de maintenir les cadences de ligne même lors des pénuries saisonnières de main-d'œuvre. Cette capacité est cruciale, notamment lorsque la demande des consommateurs pour des produits en portions contrôlées est constante tout au long de l'année. L'élan se construit : à mesure que les fabricants d'équipements d'origine (OEM) améliorent les algorithmes d'apprentissage automatique pour des tâches telles que la classification des carcasses et la détection des défauts, les délais de retour sur investissement raccourcis incitent les transformateurs de taille intermédiaire à rejoindre le mouvement d'automatisation, aux côtés des grands intégrateurs.

Hausse de la consommation mondiale de viande en Asie émergente

Depuis 1990, la consommation de viande en Asie a fortement augmenté, atteignant désormais en moyenne environ 44 kilogrammes par personne et par an. Cependant, ce chiffre reste inférieur aux niveaux nord-américains et européens, ce qui indique un potentiel de croissance significatif. En 2026, la consommation de bœuf par habitant en Chine a reculé de 5 % alors que les consommateurs, confrontés à des difficultés économiques, se sont tournés vers le porc et la volaille, plus abordables. Ce changement a non seulement stimulé l'activité dans les abattoirs de volaille et de porc, mais a également accru la demande d'équipements avancés tels que les lignes d'éviscération à grande vitesse, les systèmes de découpe automatisés et les outils de pesage en ligne. L'industrie avicole indienne connaît une croissance rapide, portée par la hausse des revenus et l'exode rural. Pendant ce temps, les pays d'Asie du Sud-Est, notamment la Thaïlande, l'Indonésie et le Vietnam, modernisent leurs anciens abattoirs. Cette mise à niveau vise à se conformer aux normes de certification à l'exportation établies par le Japon, le Moyen-Orient et l'Union européenne. Ces avancées régionales sont avantageuses pour les fournisseurs d'équipements proposant des solutions complètes, notamment la logistique intégrée de la chaîne du froid, les logiciels de traçabilité et le traitement conforme aux normes halal. En conséquence, la région Asie-Pacifique est en bonne voie pour être la zone à la croissance la plus rapide, avec un TCAC projeté de 6,02 % jusqu'en 2031.

Des réglementations plus strictes en matière de sécurité alimentaire stimulent les mises à niveau des équipements

Les agences de réglementation renforcent les exigences de contrôle des agents pathogènes, poussant les transformateurs à investir dans des équipements qui atténuent les risques de contamination et renforcent la traçabilité. En décembre 2024, le Service d'inspection et de sécurité alimentaire de l'USDA a déployé des mesures actualisées pour le contrôle de Listeria monocytogenes. Ces mesures, destinées aux installations de viande prête à consommer, nécessitent souvent l'installation de salles de découpe fermées équipées d'une ventilation à pression positive et de systèmes d'assainissement automatisés[2]Source : Service d'inspection et de sécurité alimentaire de l'USDA, "New Listeria Control Measures," fsis.usda.gov. En janvier 2025, le FSIS a dévoilé une étude sur la cadence des lignes, soulignant que les usines utilisant des inspections basées sur la vision et le parage automatisé peuvent augmenter en toute sécurité leur débit sans compromettre la sécurité alimentaire. Cela récompense effectivement leurs investissements en capital par une capacité accrue. Parallèlement, l'Union européenne s'apprête à réviser ses réglementations en matière d'hygiène, imposant probablement des limites plus strictes sur la teneur en eau retenue dans la volaille. Cette démarche devrait stimuler la demande d'équipements avancés de refroidissement et de séchage à l'air qui non seulement respectent les nouveaux seuils, mais maintiennent également le rendement. De plus, le respect des certifications ISO 22000 et HACCP incite les transformateurs à remplacer leurs équipements vieillissants par des lignes modernes. Ces nouveaux systèmes, dotés de fonctionnalités telles que l'enregistrement intégré des données et les alertes en temps réel, réduisent considérablement les risques de rappels coûteux et de blocages à l'exportation.

Les modules de maintenance prédictive basés sur l'IA réduisent les temps d'arrêt

Les grands transformateurs adoptent de plus en plus la maintenance prédictive basée sur l'IA, allant au-delà des projets pilotes. Ils comprennent les enjeux : les arrêts imprévus peuvent entraîner des pertes de dizaines de milliers de dollars par heure, affectant à la fois le débit et les stocks. Le logiciel Innova de Marel, acteur dominant dans ce domaine, fait déjà parler de lui. Installé dans plus de 6 000 installations dans le monde, il supervise 30 % du traitement mondial de la volaille. En exploitant les données des capteurs et l'apprentissage automatique, Innova prédit des problèmes tels que les défaillances de roulements et les fuites hydrauliques plusieurs jours à l'avance, évitant ainsi des arrêts de ligne coûteux. Une étude de 2024 publiée dans Nature a mis en évidence les performances de l'IA dans les abattoirs de porc chinois. Grâce aux systèmes de vision basés sur l'IA, ces usines ont réduit les taux de défauts de 18 % et amélioré la classification des carcasses. Cette précision leur a permis d'optimiser les allocations de découpe et d'obtenir des prix premium pour les pièces primaires destinées à l'exportation. Les fabricants d'équipements d'origine (OEM) ne sont pas en reste. Ils intègrent des modules IoT et des passerelles de calcul en périphérie dans leurs nouvelles installations. Cette intégration facilite la surveillance en temps réel des vibrations des moteurs, des températures et de la consommation d'énergie. Les informations recueillies sont acheminées vers des analyses basées sur le cloud. Ces plateformes ne se contentent pas d'analyser ; elles recommandent des calendriers de maintenance, des commandes de pièces détachées et des ajustements de processus. Le résultat ? Un passage des interventions de service réactives à des interventions proactives et planifiées, minimisant les perturbations et prolongeant la durée de vie des actifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé et retour sur investissement long | -0.6% | Mondial, particulièrement aigu pour les transformateurs de petite et moyenne taille | Court terme (≤ 2 ans) |

| Approvisionnement volatile en bétail et épidémies de maladies | -0.5% | Mondial, avec des épisodes aigus en Amérique du Nord (IAHP), en Asie (PPA) | Court terme (≤ 2 ans) |

| Incertitude de la politique commerciale sur les exportations de viande | -0.4% | Régions orientées vers l'exportation : Brésil, Australie, UE, certains États américains | Moyen terme (2-4 ans) |

| Manque d'opérateurs qualifiés pour les machines intelligentes | -0.3% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé et retour sur investissement long

Investir dans des équipements de traitement avancés exige des coûts initiaux élevés, ce qui dissuade souvent les transformateurs de petite et moyenne taille qui opèrent avec des marges serrées. Par exemple, l'installation d'un refroidisseur par aspersion dans un abattoir de bœuf coûte 2 millions USD, mais peut générer un impressionnant 5 millions USD par an en améliorant le rendement et en minimisant le rétrécissement. D'un autre côté, un système de gestion thermique, coûtant 5 millions USD, promet des économies d'énergie annuelles de 2,2 millions USD, ce qui se traduit par une période de remboursement de seulement 2,3 ans, selon la Wiley Online Library. Pourtant, les transformateurs qui n'ont pas accès à un financement abordable ou qui font face à une demande incertaine mettent souvent de côté de tels projets ambitieux. Ils préfèrent des mises à niveau progressives, prolongeant la durée de vie de leurs équipements existants. Soulignant les subtilités financières, le Centre de traitement de la viande de l'Université d'État de l'Utah a élaboré un outil d'analyse financière adapté aux petites usines, notamment celles traitant moins de 750 têtes par an. Leurs conclusions soulignent la sensibilité des calculs de valeur actuelle nette sur 20 ans à des variables telles que la croissance du débit, l'inflation des coûts de main-d'œuvre et la valeur résiduelle des équipements. Ce paysage à forte intensité de capital a conduit à un marché divisé : tandis que les grands intégrateurs, soutenus par des bilans solides et le soutien du capital-investissement, poursuivent des stratégies d'automatisation agressives, les opérateurs plus petits peinent à justifier des investissements risquant l'obsolescence avant d'atteindre le seuil de rentabilité.

Approvisionnement volatile en bétail et épidémies de maladies

Les transformateurs réduisent leurs capacités et reportent leurs commandes d'équipements en raison des perturbations de la disponibilité du bétail causées par la peste porcine africaine (PPA) et l'influenza aviaire hautement pathogène (IAHP). Au cours des quatre dernières années, la PPA a entraîné la perte de 2,4 millions de porcs dans le monde. Dans le but d'endiguer la maladie, la Chine a réduit son cheptel de truies d'environ 1 million de têtes, soit environ 2,5 % du total national. Une étude de Frontiers in Veterinary Science a mis en évidence les retombées potentielles : une épidémie significative de PPA aux États-Unis pourrait entraîner des pertes de bien-être comprises entre 10,9 milliards USD et 11,4 milliards USD. Un tel scénario se répercuterait sur la chaîne d'approvisionnement en équipements, amenant les transformateurs à retarder leurs projets d'expansion et les fabricants d'équipements d'origine (OEM) à faire face à des annulations de commandes. En décembre 2025, les épidémies d'IAHP ont conduit à l'abattage de 6,4 millions de volailles dans le monde, l'Organisation mondiale de la santé animale signalant 169 foyers commerciaux et 608 détections chez des oiseaux sauvages[3]Source : Organisation mondiale de la santé animale, "ASF & HPAI Situation Update," woah.org. Le premier cas commercial d'IAHP au Brésil en mai 2025 a entraîné des interdictions commerciales immédiates de la part des principaux marchés d'exportation, soulignant la nature délicate des chaînes d'approvisionnement qui influencent les décisions d'investissement en équipements, comme l'a noté le Service agricole étranger de l'USDA. Ces épidémies de maladies introduisent une volatilité dans les taux d'utilisation des capacités, compliquant les prévisions de commandes pour les fournisseurs d'équipements et entravant les engagements des transformateurs envers des plans d'investissement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination du broyage face à l'innovation de la découpe

En 2025, les équipements de broyage et de mélange ont revendiqué une part de marché dominante de 33,54 %, soulignant leur rôle crucial dans la production de viande transformée. Ces systèmes jouent un rôle vital dans la production de produits de base mondiaux tels que les saucisses, les galettes et les viandes hachées. Leur polyvalence entre différents types de viande et leur évolutivité les rendent indispensables tant pour les grands transformateurs que pour les acteurs de niche plus petits. Des innovations notables, comme le système d'injection d'azote liquide LIN-IS d'Air Products, illustrent les progrès en matière d'efficacité du broyage et d'hygiène, garantissant des températures basses optimales pendant les processus de mélange et de broyage.

D'un autre côté, les équipements de découpe et de tranchage émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 5,08 % jusqu'en 2031. La demande croissante de produits carnés en portions contrôlées et à valeur ajoutée alimente cette progression. Le secteur se tourne vers des technologies de découpe de précision pour garantir l'uniformité, réduire les déchets et répondre aux normes de présentation au détail. Par exemple, les systèmes de découpe basés sur l'IA de Marel exploitent la vision et l'apprentissage automatique pour améliorer la vitesse et la précision. Parallèlement, les machines de mélange et de marinade sont demandées en raison du segment prêt à cuire en plein essor, tandis que les systèmes de attendrissage, de massage, de fumage et de salaison répondent aux niches de produits premium et régionaux.

Par type de viande : la domination du porc remise en question par l'essor de la volaille

En 2025, les équipements de traitement du porc ont obtenu une part de marché dominante de 38,69 %, renforçant la position du porc en tant que viande la plus consommée au monde. La gamme diversifiée de produits à base de porc, des découpes fraîches au bacon et aux saucisses, nécessite des équipements spécialisés, cimentant son rôle dans les installations de traitement industrielles et régionales. Cependant, cette domination est confrontée aux défis posés par l'évolution des tendances de consommation en faveur des protéines maigres et de la durabilité.

Les équipements de traitement de la volaille gagnent rapidement du terrain, avec des prévisions suggérant un TCAC de 5,67 % jusqu'en 2031. Cette progression est portée par une sensibilisation accrue à la santé, des coûts de production plus faibles et l'impact environnemental réduit de la volaille. Des innovations, telles que la solution de découpe ProFlex de BAADER, capable de traiter 7 500 oiseaux par heure avec une précision anatomique, soulignent l'évolution rapide du segment. Si les équipements de traitement du bœuf connaissent une demande constante sur les marchés développés, les marchés émergents affichent un appétit croissant. Le traitement du mouton, bien que de niche, revêt une profonde signification culturelle dans des régions comme l'Asie du Sud et le Moyen-Orient. Les besoins de traitement distincts de chaque type de viande stimulent à la fois l'innovation en matière d'équipements et la croissance du marché.

Par niveau d'automatisation : l'automatisation complète transforme le secteur

En 2025, les lignes entièrement automatisées captent une part de marché de 49,81 % et gagnent rapidement du terrain, avec un TCAC projeté de 6,29 % jusqu'en 2031. Cette trajectoire signale un changement majeur dans le traitement de la viande. Face aux pénuries persistantes de main-d'œuvre et à une demande constante d'uniformité, les transformateurs se tournent davantage vers des technologies qui minimisent les tâches manuelles. Prenons par exemple le désosseur de poitrine Rapid Plus M4.2 de Meyn, qui peut économiser jusqu'à 34 équivalents temps plein par poste. Ces innovations stimulent non seulement la productivité, mais réduisent également la dépendance à la main-d'œuvre humaine.

Les systèmes semi-automatisés sont essentiels pour les transformateurs de taille intermédiaire, établissant un équilibre entre automatisation et flexibilité. Ils permettent une supervision humaine pour les tâches complexes tout en optimisant les tâches répétitives, ce qui les rend idéaux pour des gammes de produits diversifiées. Bien que la prévalence des systèmes manuels et guidés à la main soit en déclin, ils servent encore les opérations artisanales, spécialisées et à faible volume où l'automatisation complète n'est pas économiquement viable. À mesure que la technologie d'automatisation devient plus accessible et rentable, même ceux qui dépendaient historiquement des méthodes manuelles explorent des systèmes hybrides.

Par utilisateur final : l'échelle industrielle domine le marché

En 2025, le segment industriel capte 48,72 % de la part de marché et devrait croître à un TCAC de 5,81 % jusqu'en 2031. Cette croissance souligne la domination des installations à grande échelle qui desservent les chaînes d'approvisionnement nationales et mondiales. Ces installations privilégient le débit élevé, la précision et l'automatisation, dans le but de réduire la dépendance à la main-d'œuvre et d'assurer une qualité constante. Les équipements de ce secteur doivent gérer habilement diverses protéines et formats de produits, en mettant l'accent sur des capacités de changement rapide. Un témoignage de cette tendance est l'investissement de 200 millions USD de JBS dans son usine de viande italienne, qui dispose de véhicules à guidage automatique et de lignes de production entièrement automatisées.

Les boucheries artisanales, traditionnellement ancrées dans le savoir-faire et l'approvisionnement local, font désormais face à une concurrence croissante et à l'évolution des paysages de la distribution. Elles se tournent vers des équipements conviviaux et adaptables plutôt que vers des systèmes industriels lourds. Un exemple est le dépeauteur à membrane AMS 400 de Ross Industries, conçu spécifiquement pour les transformateurs de taille moyenne et artisanaux. Le secteur HoReCa (Hôtels, Restaurants et Restauration collective) recherche des équipements compacts et multifonctionnels, idéaux pour les espaces limités et les ajustements dynamiques de menus. Bien que ce segment opère à plus petite échelle, il génère une demande significative pour des conceptions d'équipements polyvalentes et efficaces, notamment dans les établissements de restauration urbains et haut de gamme.

Analyse géographique

En 2025, l'Asie-Pacifique domine le marché avec une part de 39,40 % et est en tête de la croissance, affichant un TCAC de 6,02 % projeté jusqu'en 2031. Cela met en évidence le rôle central de la région dans l'arène mondiale des équipements de traitement de la viande. Des pays comme la Chine et l'Inde modernisent leurs infrastructures de traitement de la viande, portés par une urbanisation rapide, une demande croissante en protéines et des investissements gouvernementaux significatifs. La Chine pousse à l'automatisation dans le traitement du bœuf, en soutenant des initiatives d'élevage intelligent. Pendant ce temps, le fonds d'infrastructure de 15 000 crores INR de l'Inde est axé sur le développement des installations, visant à améliorer ses taux de traitement de la viande actuellement modestes.

L'Amérique du Nord et l'Europe, bien que ne connaissant pas la croissance la plus rapide, jouent un rôle crucial sur le marché. Leur accent sur la sécurité alimentaire, la conformité réglementaire et les avancées technologiques les maintient à l'avant-garde. La demande d'automatisation et de mises à niveau des équipements est stable dans ces régions. Les mandats de conformité, tels que les exigences de traçabilité FSMA 204 des États-Unis, contraignent les transformateurs à mettre à jour leurs systèmes existants. Si la saturation du marché pose des défis à une croissance rapide, on observe une tendance notable aux investissements dans des systèmes premium à haute efficacité, notamment de la part des transformateurs industriels visant de meilleurs rendements et une réduction de la main-d'œuvre.

L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une croissance progressive, alimentée par la hausse de la consommation intérieure de viande et de légères améliorations de la capacité de traitement. Pourtant, des défis tels que les fluctuations monétaires, les droits de douane à l'importation et l'accès limité aux capitaux freinent souvent les mises à niveau des équipements. Au Brésil et dans les pays du Golfe, la production de viande portée par les exportations et les initiatives de sécurité alimentaire soutient la croissance du marché.

Paysage concurrentiel

Le marché des équipements de traitement de la viande est modérément consolidé, et les entreprises affinent leurs stratégies en mettant l'accent sur la différenciation par la valeur. Les leaders du secteur déploient des solutions sur mesure adaptées aux exigences spécifiques des transformateurs. Par exemple, ils proposent des systèmes à haut débit pour les clients industriels et des machines adaptables pour les opérations de taille intermédiaire. Tandis que Meyn et BAADER mettent en avant leur expertise dans l'automatisation du traitement de la volaille, Frontmatec vante son savoir-faire en matière de conceptions hygiéniques et de lignes sur mesure. Pour renforcer leur visibilité et leur engagement, les entreprises se tournent vers des campagnes numériques, des présentations virtuelles d'équipements et une participation active aux foires commerciales mondiales.

Dans ce secteur, l'adoption des technologies constitue le socle de l'avantage concurrentiel. Les entreprises concentrent leurs efforts sur des innovations qui améliorent l'efficacité, réduisent les déchets et renforcent la traçabilité. Un exemple concret : la collaboration de Marel avec E+V Technology a renforcé ses systèmes de vision, garantissant un portionnement et une inspection précis. Les principaux fabricants intègrent désormais en bonne place la robotique, le tri basé sur l'IA, le désossage automatisé et les logiciels de maintenance prédictive dans leurs offres.

Dans le but de consolider leur domination sur le marché, les entreprises se tournent de plus en plus vers les fusions, acquisitions et expansions stratégiques. Une démarche marquante a été le rachat de Marel par JBT Corporation pour 3,9 milliards USD en janvier 2025, donnant naissance au géant du secteur, JBT Marel Corporation. Cette acquisition souligne une tendance dominante à la consolidation, les entreprises cherchant à fusionner leurs forces techniques et à élargir leur portée mondiale. Dans une démarche parallèle, Fortifi a renforcé ses capacités d'automatisation en intégrant LIMA et MHM Automation dans son giron, lui permettant de couvrir divers secteurs des protéines.

Leaders du secteur des équipements de traitement de la viande

Marel hf.

GEA Group AG

JBT Corporation

Illinois Tool Works Inc.

The Middleby Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Frigol au Brésil a annoncé des accords avec DistriBoi et RioBeef pour augmenter la capacité annuelle d'abattage de bovins d'environ 650 000 têtes en 2025 à plus de 1 000 000 têtes en 2026, soit une expansion de 60 %, avec deux usines approuvées pour les exportations vers la Chine et une permettant l'accès au marché américain, financée en partie par un certificat de créances agro-industrielles de 250 millions BRL.

- Mars 2026 : JBS a annoncé des dépenses d'investissement de 2,4 milliards USD pour 2026, avec environ 1,4 milliard USD alloués à des projets d'expansion, notamment des usines Pilgrim's Pride aux États-Unis, des installations porcines dans l'Iowa, des installations bovines à Cactus, au Texas, une nouvelle usine au Paraguay, et un projet intégré de traitement de volaille, de bœuf et d'agneau à Oman.

- Février 2026 : Smithfield Foods a annoncé des plans pour construire une nouvelle installation de traitement de viande conditionnée et de porc frais d'une valeur de 1,3 milliard USD à Sioux Falls, dans le Dakota du Sud, décrite comme

la plus moderne de ce type aux États-Unis,

dotée d'une technologie d'automatisation avancée, avec des travaux de terrassement prévus au printemps 2026, une première mise en chantier anticipée au premier semestre 2027, et une production attendue d'ici fin 2028.

Périmètre du rapport mondial sur le marché des équipements de traitement de la viande

Les équipements de traitement de la viande désignent les machines industrielles ou commerciales spécialisées conçues pour manipuler, transformer et préparer la viande crue en produits consommables par découpe, broyage, mélange, malaxage et autres modifications structurelles. Le marché mondial des équipements de traitement de la viande est segmenté par type d'équipement, type de viande, niveau d'automatisation, utilisateur final et géographie. Par type d'équipement, le marché est segmenté en équipements de découpe et de tranchage, équipements de broyage et de mélange, équipements de mélange et de marinade, équipements d'attendrissage et de massage, chambres de fumage et de salaison, et autres. Par type de viande, le marché est segmenté en porc, bœuf, volaille et mouton. Par niveau d'automatisation, le marché est segmenté en lignes entièrement automatisées, lignes semi-automatisées et équipements manuels/guidés à la main. Par utilisateur final, le marché est segmenté en industriel, boucheries et HoReCa. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de découpe et de tranchage |

| Équipements de broyage et de mélange |

| Équipements de mélange et de marinade |

| Équipements d'attendrissage et de massage |

| Chambres de fumage et de salaison |

| Autres |

| Porc |

| Bœuf |

| Volaille |

| Mouton |

| Lignes entièrement automatisées |

| Lignes semi-automatisées |

| Équipements manuels/guidés à la main |

| Industriel |

| Boucheries |

| HoReCa |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'équipement | Équipements de découpe et de tranchage | |

| Équipements de broyage et de mélange | ||

| Équipements de mélange et de marinade | ||

| Équipements d'attendrissage et de massage | ||

| Chambres de fumage et de salaison | ||

| Autres | ||

| Type de viande | Porc | |

| Bœuf | ||

| Volaille | ||

| Mouton | ||

| Niveau d'automatisation | Lignes entièrement automatisées | |

| Lignes semi-automatisées | ||

| Équipements manuels/guidés à la main | ||

| Utilisateur final | Industriel | |

| Boucheries | ||

| HoReCa | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de traitement de la viande et vers quoi se dirige-t-il ?

Le segment était évalué à 9,90 milliards USD en 2026 et devrait atteindre 12,60 milliards USD d'ici 2031, reflétant un TCAC de 4,94 % sur la période 2026-2031.

Quelle géographie connaît la croissance la plus rapide pour les fournisseurs d'équipements ?

L'Asie-Pacifique est en tête de la croissance mondiale avec un TCAC projeté de 6,02 % jusqu'en 2031, portée par les mises à niveau des installations en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les transformateurs accélèrent-ils leurs projets d'automatisation en ce moment ?

La tension sur les marchés du travail en Amérique du Nord et en Europe, conjuguée à la baisse des prix des robots et à des modèles de retour sur investissement plus solides, rend les lignes entièrement automatisées attrayantes pour les gains de rendement, de sécurité et de disponibilité.

Comment les nouvelles règles de sécurité alimentaire influencent-elles les dépenses d'investissement ?

Des normes de contrôle des agents pathogènes plus strictes aux États-Unis et dans l'Union européenne poussent les usines à installer des équipements fermés avec nettoyage en place, permettant des cadences de ligne plus élevées tout en répondant aux exigences d'audit.

Dernière mise à jour de la page le: