Taille et part du marché des cryptomonnaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.16 Trillions de dollars américains |

| Taille du Marché (2031) | 20.01 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 26.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cryptomonnaies par Mordor Intelligence

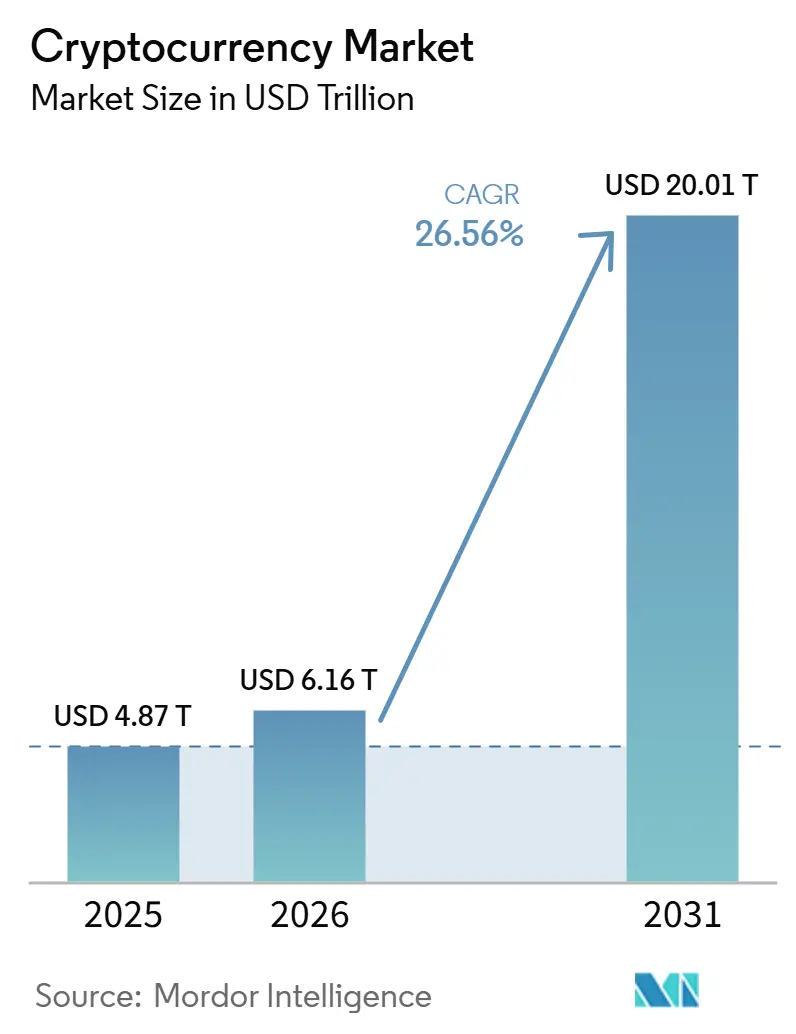

La taille du marché des cryptomonnaies devrait passer de 4 870 milliards USD en 2025 à 6 160 milliards USD en 2026 et atteindre 20 010 milliards USD d'ici 2031, avec un TCAC de 26,56 % sur la période 2026-2031.

La croissance du marché des cryptomonnaies se déplace des cycles spéculatifs de détail vers une utilité réglementée, à mesure que les institutions adoptent des produits d'accès conformes et des rails de règlement dans les économies principales. L'élan est renforcé par le lancement et la montée en puissance de produits cotés en bourse adossés à des actifs au comptant, qui ont élargi l'accès fiduciaire et normalisé les cryptomonnaies dans les cadres de construction de portefeuilles sur les plateformes de conseil. L'activité transactionnelle continue de se concentrer autour des paiements, des envois de fonds et des flux de trading institutionnel, tandis que l'utilisation des stablecoins augmente et que les normes de conformité se renforcent aux États-Unis et dans l'Union européenne. Les volumes de transactions en stablecoins ont fortement progressé tout au long de 2025, renforçant l'utilité des paiements et les cas d'usage de règlement en tant que vecteurs d'adoption essentiels au sein du marché crypto.

Principaux enseignements du rapport

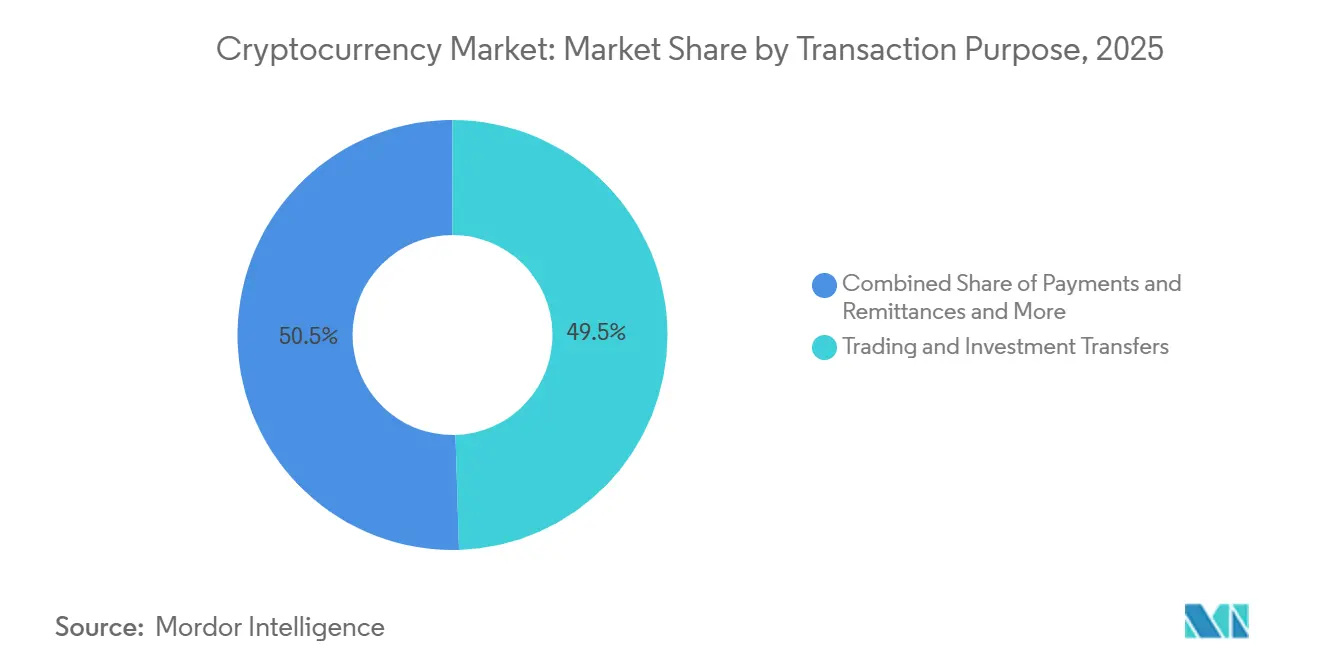

- Par objectif de transaction, les transferts de trading et d'investissement ont dominé avec 49,52 % du marché des cryptomonnaies en 2025 et devraient se développer à un TCAC de 31,24 % jusqu'en 2031.

- Par type d'utilisateur, les utilisateurs institutionnels détenaient 63,24 % du marché en 2025, tandis que les particuliers ont enregistré la croissance projetée la plus rapide à un TCAC de 28,33 % jusqu'en 2031.

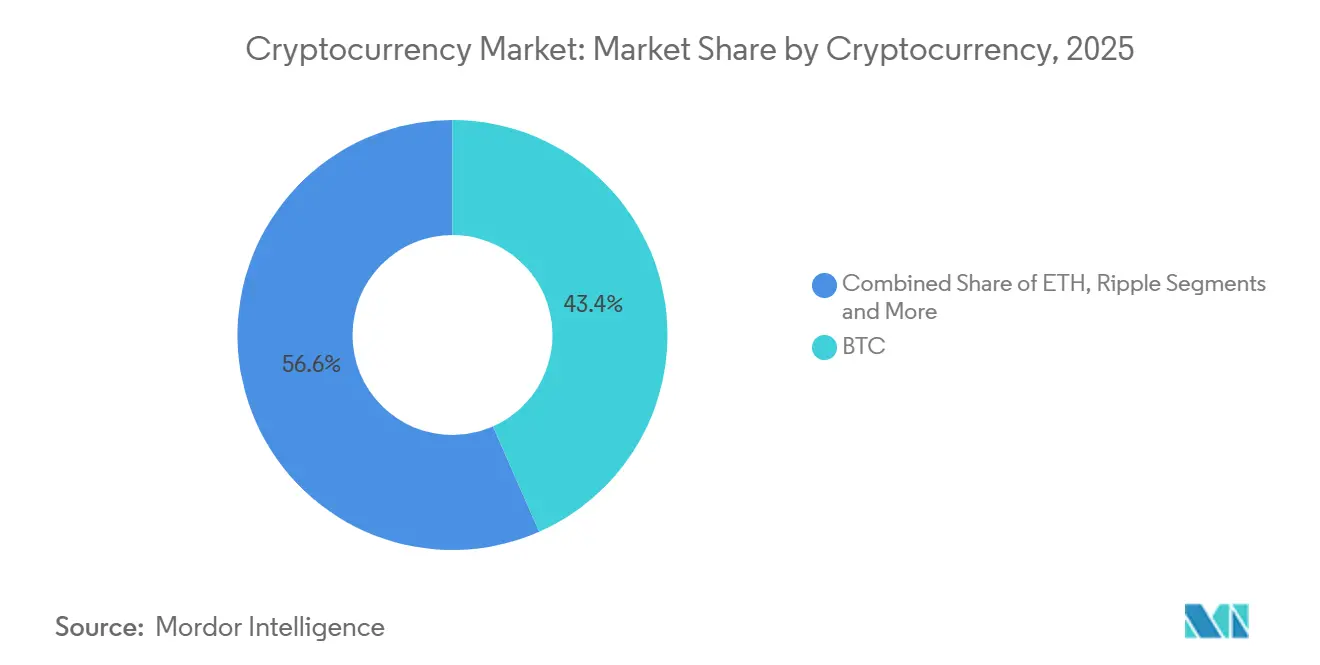

- Par cryptomonnaie, le Bitcoin représentait 43,38 % de l'activité du marché en 2025 et devrait croître à un TCAC de 33,37 % durant 2026–2031.

- Par géographie, l'Amérique du Nord détenait 35,38 % du marché des cryptomonnaies en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 29,24 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des cryptomonnaies

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des ETF Bitcoin au comptant réglementés | +6.2% | Mondial, principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Harmonisation du déploiement de MiCA | +5.8% | Union européenne (27 États membres) | Moyen terme (2–4 ans) |

| Pilotes CBDC rapides en Asie-Pacifique et dans le CCG | +4.9% | Asie-Pacifique au cœur, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2–4 ans) |

| Les outils de conformité basés sur l'IA réduisent les pertes liées à la fraude | +3.7% | Mondial, concentré dans les juridictions réglementées | Long terme (≥ 4 ans) |

| Adoption par les trésoreries d'entreprise | +4.5% | Amérique du Nord, émergence en Europe | Court terme (≤ 2 ans) |

| Les super-applications mobiles intègrent les rails USDC | +5.2% | Afrique subsaharienne, Asie du Sud-Est | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

L'essor des ETF Bitcoin au comptant réglementés débloque les capitaux institutionnels

L'approbation de produits cotés en bourse adossés au Bitcoin au comptant aux États-Unis en janvier 2024 a créé un cadre transparent et réglementé qui a ouvert l'accès fiduciaire aux fonds de pension, aux dotations et aux plateformes de conseil[1]« La SEC approuve les produits négociés en bourse (ETP) adossés au Bitcoin », Congressional Research Service, congress.gov. La demande institutionnelle a augmenté à mesure que la structure du produit s'alignait sur les règles de l'investisseur prudent et réduisait les frictions opérationnelles associées à la garde directe, ce qui a renforcé le profil de croissance du marché des cryptomonnaies. L'approbation américaine et l'engagement continu des autorités de surveillance ont amélioré l'effet de signal pour d'autres juridictions et accéléré les pipelines d'innovation produit, notamment les options sur les ETP crypto et les conceptions de fonds multi-actifs dans des venues réglementées[2]Caroline A. Crenshaw, « Passer la responsabilité d'examiner les propositions de cotation et de négociation des ETP d'actifs numériques », Commission américaine des valeurs mobilières et des changes, sec.gov. La combinaison de divulgations transparentes des réserves auprès des dépositaires et d'opérations de fonds auditées a renforcé la préparation à la conformité des allocateurs institutionnels et réduit les délais de diligence raisonnable. Ces développements ont contribué à normaliser l'exposition au Bitcoin dans les déclarations de politique d'investissement grand public et ont élargi la base adressable des institutions participant au marché.

Le déploiement de MiCA à l'échelle européenne crée une infrastructure transfrontalière harmonisée

Le règlement sur les marchés de crypto-actifs est devenu pleinement applicable dans l'ensemble de l'Union européenne fin 2024, remplaçant les règles nationales divergentes par un cadre de passeport unique pour les émetteurs et les intermédiaires. En décembre 2025, plus de 100 prestataires de services sur crypto-actifs opéraient sous autorisation MiCA, ce qui permettait à une seule licence de servir des clients dans l'Espace économique européen et réduisait les charges de conformité redondantes. Des règles unifiées pour l'émission de stablecoins et les opérations de garde ont réduit les frictions transfrontalières et amélioré les garanties pour les consommateurs, ce qui a à son tour renforcé la confiance institutionnelle pour développer les services sur le marché des cryptomonnaies de la région. Les exigences en matière de capital et de gestion des risques au titre de MiCA ont relevé le seuil d'entrée et soutiennent la consolidation parmi les prestataires qui satisfont aux normes de résilience opérationnelle et de divulgation. Les stablecoins libellés en euros conformes ont gagné du terrain en 2025, signalant une demande croissante d'actifs de règlement réglementés sur le marché européen en évolution [3]« Bilan de l'année 2025 de Circle », Circle, circle.com.

Les pilotes CBDC rapides en Asie-Pacifique et dans le CCG accélèrent l'infrastructure de règlement

Les banques centrales mondiales sont passées de la recherche à des pilotes testant les fonctionnalités de règlement de gros et de détail, qui remodèlent les attentes en matière de paiements programmables et de flux transfrontaliers 24h/24 et 7j/7 qui s'intersectent avec le marché crypto. L'activité pilote a progressé en Asie et dans le Golfe avec un accent sur l'interopérabilité multi-juridictions, ce qui positionne les pôles régionaux pour expérimenter des canaux de règlement alternatifs et des modèles de liquidité. La Banque centrale européenne a étendu son programme d'euro numérique à des phases ultérieures, confirmant que les grandes zones monétaires affinent leurs choix de conception avant une disponibilité plus large afin de préserver la transmission de la politique monétaire et la stabilité financière. À mesure que les pilotes du secteur public prennent de l'ampleur, les stablecoins privés et les dépôts tokenisés s'adaptent à des modèles de coexistence potentiels qui pourraient combiner la monnaie privée réglementée et les instruments numériques des banques centrales sur le marché. Le résultat à court terme est une expérimentation dans des corridors où la vitesse et le coût de règlement sont des points de friction, tandis que l'adoption à long terme dépendra des cadres d'interopérabilité et de la coordination des autorités de surveillance.

Les outils de conformité basés sur l'IA réduisent les ratios de pertes liées à la fraude

Les plateformes d'échange et les dépositaires ont développé des analyses d'apprentissage automatique qui examinent les comportements on-chain en temps réel, ce qui a réduit les pertes opérationnelles et amélioré les délais de résolution des cas dans les environnements réglementés au sein du marché des cryptomonnaies. Les autorités de surveillance attendent des institutions qu'elles déploient une surveillance basée sur les risques, et les examens réglementaires de 2025 ont mis en évidence des normes plus strictes en matière de conformité à la règle de voyage, de filtrage des sanctions et de processus de récupération des actifs.[4] Les fournisseurs et les équipes internes intègrent l'IA explicable pour les pistes d'audit, permettant une escalade claire et des preuves destinées aux régulateurs qui s'alignent sur les obligations de licence. L'intensité des mesures d'application a augmenté en 2025 et a élevé le coût des manquements à la conformité, ce qui renforce l'avantage concurrentiel des plateformes qui réalisent des réductions mesurables de la fraude et des faux positifs à grande échelle sur le marché. À mesure que la couverture des données et l'étiquetage s'améliorent, les institutions sont mieux positionnées pour combler les lacunes entre les chaînes et les contreparties, ce qui soutient une croissance plus sûre des volumes de transactions.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réaction négative des réseaux électriques et moratoires | -4.3% | Pays nordiques et certains États américains | Court terme (≤ 2 ans) |

| Application fragmentée des règles KYC et LCB-FT | -3.1% | Juridictions hors UE, marchés émergents | Moyen terme (2–4 ans) |

| Les dépégs des stablecoins renforcent les mandats de réserve | -2.7% | Mondial, axé sur les principaux émetteurs de stablecoins | Court terme (≤ 2 ans) |

| Fuite des talents vers le secteur de l'IA | -2.2% | Marchés développés à forte concentration dans le secteur de l'IA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La réaction négative des réseaux électriques et les moratoires sur les mineurs contraignent l'expansion des capacités

Les décideurs politiques et les opérateurs de réseaux électriques ont exprimé des préoccupations concernant la demande d'énergie des opérations de preuve de travail à forte intensité énergétique, ce qui a influencé les processus d'autorisation et les exigences de divulgation en matière de durabilité liées aux grandes installations interagissant avec le marché des cryptomonnaies. La réglementation européenne a mis l'accent sur les divulgations relatives aux risques climatiques et opérationnels parallèlement à la protection des consommateurs financiers, ce qui augmente les coûts de conformité pour les opérateurs cherchant à se développer. La concurrence accrue pour la capacité des centres de données liée aux charges de travail d'IA a augmenté le coût d'opportunité de l'électricité et de l'utilisation des terres, ce qui a contraint la croissance de l'offre pour le minage sur plusieurs sites. Les décisions d'investissement en 2025 ont reflété des dynamiques de pivot où certaines infrastructures de calcul ont migré vers des applications d'IA à plus haut rendement, réduisant la marge de manœuvre pour les ajouts de capacité de minage sur le marché. Ces pressions soutiennent un glissement à moyen terme vers des améliorations de l'efficacité et l'optimisation des emplacements, tout en renforçant l'argument en faveur des énergies renouvelables hors réseau et de la participation à la réponse à la demande sur les marchés de l'énergie.

L'application fragmentée des règles KYC et LCB-FT crée un arbitrage réglementaire

En dehors du régime harmonisé de l'Union européenne, les entités réglementées ont dû faire face à une mise en œuvre inégale des normes de règle de voyage et à des exigences d'intégration divergentes, ce qui a augmenté le risque de contrepartie et les charges de conformité sur le marché. Les entreprises ont signalé des coûts supplémentaires liés à la mise en correspondance des formats de messages entre les prestataires de services sur actifs virtuels et les banques, ce qui a entraîné des retouches, des rejets et des délais de règlement prolongés dans les flux transfrontaliers. Les autorités de surveillance ont intensifié les sanctions en 2025, ce qui a élevé les enjeux des manquements à la conformité et façonné les appétits pour le risque au niveau des plateformes pour certains corridors. Les prestataires ont répondu en intégrant des analyses blockchain en temps réel dans l'intégration et la surveillance des transactions pour combler les lacunes entre les chaînes et les portefeuilles, ce qui a amélioré les résultats de détection. L'effet combiné est un avantage concurrentiel pour les plateformes bien capitalisées qui peuvent satisfaire aux normes multi-juridictions tout en offrant des expériences utilisateur à faible friction au sein du marché des cryptomonnaies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par objectif de transaction : les transferts de trading et d'investissement dominent à mesure que les venues institutionnelles arrivent à maturité

Les transferts de trading et d'investissement représentaient 49,52 % de la part de marché des cryptomonnaies en 2025 et devraient croître à un TCAC de 31,24 % jusqu'en 2031, reflétant un glissement structurel vers les produits dérivés réglementés et l'accès aux produits cotés en bourse. La transition vers des venues de trading conformes a approfondi la liquidité et réduit le risque de contrepartie, ce qui a renforcé la capacité des institutions à se couvrir et à rééquilibrer efficacement sur le marché. Le règlement en stablecoins a continué à soutenir le mouvement rapide des garanties et des équivalents de trésorerie entre les plateformes, améliorant l'efficacité du capital et la réactivité du marché. À mesure que les produits réglementés prenaient de l'ampleur, les normes opérationnelles et les garanties de garde se sont améliorées, soutenant des tailles de tickets plus importantes et une participation plus large. Le résultat est une base de trading plus durable sur le marché crypto, avec des contrôles des risques plus clairs et des points d'intégration avec la finance traditionnelle.

Les paiements et envois de fonds ont bénéficié de l'utilité croissante des stablecoins pour les flux transfrontaliers, à mesure que les émetteurs réglementés ont élargi leurs partenariats bancaires et leur couverture de conformité qui soutient les cas d'usage des particuliers et des entreprises. La catégorie des flux de protocoles de finance décentralisée a continué d'attirer les trésoriers et les teneurs de marché vers le prêt garanti, la fourniture de liquidités et les stratégies de garanties tokenisées où les outils de gestion des risques s'améliorent. La catégorie Autres, qui comprend les règlements B2B transfrontaliers, la tokenisation des actifs et l'activité liée aux NFT, s'est diversifiée en 2025 à mesure que les gestionnaires d'actifs lançaient des fonds on-chain et des pilotes de règlement avec des réseaux de paiement. Ensemble, ces tendances indiquent un mix d'utilité plus large, les paiements et le trading portant le plus grand poids dans les volumes à court terme au sein du marché des cryptomonnaies. Le secteur des cryptomonnaies aligne donc son infrastructure et sa conformité sur des cas d'usage qui se connectent aux mouvements d'argent quotidiens et à la gestion professionnelle des risques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'utilisateur : les flux de capitaux institutionnels rencontrent l'accessibilité des particuliers

Les utilisateurs institutionnels détenaient 63,24 % en 2025, à mesure que les dépositaires, les courtiers principaux et les ETF développaient un accès conforme, tandis que la cohorte des particuliers devrait croître à un TCAC de 28,33 % jusqu'en 2031 grâce à la simplification de l'intégration et aux expériences axées sur le mobile au sein du marché des cryptomonnaies. L'essor de la garde réglementée et des infrastructures auditées a permis à de plus grands pools de capitaux de participer et de gérer leur exposition dans des cadres de conformité familiers. À mesure que les institutions standardisaient leurs flux de travail, l'écosystème a fait progresser l'étendue des produits dans les produits dérivés, l'accès au staking via des canaux conformes et les actifs tokenisés, ce qui a élargi l'utilité. Ces améliorations ont réduit le risque opérationnel et les frictions du back-office qui limitaient historiquement les allocations stratégiques sur le marché. L'effet d'entraînement résultant a contribué à élargir les pools de liquidités et à stabiliser la structure du marché pendant les périodes de trading intense.

L'utilisation par les particuliers s'est développée grâce aux intégrations dans les néobanques et les super-applications qui ont intégré des rails de stablecoins pour les transferts instantanés et l'accès aux dollars numériques, ce qui a comblé les lacunes dans les corridors de transfert de fonds et la volatilité des monnaies locales. Les prestataires se sont concentrés sur des cadres KYC conformes et de protection des consommateurs pour équilibrer la portée et le contrôle des risques, ce qui a permis une distribution plus large et des partenariats plus solides. Les sociétés de paiement ont documenté des améliorations en termes de rapidité et de coût pour les transactions transfrontalières, ce qui a renforcé l'adoption parmi les petites entreprises et les travailleurs de l'économie des petits boulots sur le marché crypto. Les régions à forte activité de transfert de fonds ont démontré une pénétration plus élevée des stablecoins là où l'inflation ou les contrôles des capitaux ont érodé la confiance dans les monnaies locales. En conséquence, le secteur des cryptomonnaies sert à la fois les flux de travail institutionnels et la finance quotidienne grâce à des rails et des pratiques de conformité convergents.

Par cryptomonnaie : le Bitcoin maintient son statut d'actif de réserve tandis qu'Ethereum alimente l'infrastructure DeFi

Le Bitcoin représentait 43,38 % de l'activité globale par type en 2025 et devrait se développer à un TCAC de 33,37 % jusqu'en 2031, maintenant son avance en tant que principale couche de réserve et de garantie sur le marché des cryptomonnaies. La large disponibilité des ETP réglementés a amélioré l'accès pour les grands allocateurs et les trésoreries d'entreprise, tandis que les garanties de garde ont progressé grâce à des prestataires audités qui servent les complexes d'ETF. Des cas d'usage diversifiés tels que le prêt garanti et la couverture de portefeuille ont continué à se développer, ce qui a renforcé la profondeur de la liquidité et la participation institutionnelle sur le marché. L'adoption par les entreprises et les stratégies de trésorerie ont ajouté une composante de demande structurelle au-delà des cycles spéculatifs, ce qui a contribué à faire mûrir la structure du marché. Ce contexte a soutenu un rôle distinct pour le Bitcoin dans les allocations d'actifs numériques diversifiées.

Les jetons soutenant les plateformes de contrats intelligents ont maintenu leur pertinence pour la finance programmable, avec une croissance liée aux feuilles de route de mise à l'échelle, au renforcement de la sécurité et à la clarté réglementaire pour le staking et les actifs tokenisés. Les institutions ont évalué les fonds on-chain et les instruments tokenisés du marché monétaire comme compléments aux stablecoins non rémunérateurs, ce qui a ancré de nouveaux flux dans des véhicules réglementés. Les réseaux axés sur les paiements et les chaînes à haut débit ont continué à se concurrencer sur la latence et l'économie des frais, ce qui soutient les cas d'usage dans le trading, le règlement et les paiements de détail sur le marché des cryptomonnaies. Les émetteurs et les opérateurs de marché ont privilégié la transparence et la qualité des réserves pour les jetons liés aux monnaies fiduciaires, à mesure que les autorités de surveillance avançaient des règles prescriptives. À mesure que l'adéquation produit-marché s'affine dans toutes les catégories, les portefeuilles reflètent de plus en plus des rôles complémentaires plutôt qu'une concentration sur une seule chaîne sur le marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 35,38 % en 2025 et a continué à bénéficier des ETP réglementés, de la garde institutionnelle et des marchés de produits dérivés profonds qui attirent la participation professionnelle sur le marché des cryptomonnaies. Les avancées de la politique américaine en matière de surveillance des stablecoins et des plateformes d'échange ont accru la clarté pour les prestataires de services et les investisseurs, ce qui a soutenu la liquidité et la profondeur du marché. L'ampleur des dépositaires audités a amélioré l'accès pour les gestionnaires d'actifs et les trésoreries d'entreprise, ce qui a facilité les rampes d'accès pour de grands pools de capitaux. Le Canada et les corridors de transfert de fonds transfrontaliers ont contribué à une demande supplémentaire de dollars numériques et de transferts à faible coût, ce qui a renforcé la croissance axée sur l'utilité sur le marché de la région. Ensemble, ces éléments ont maintenu le leadership de l'Amérique du Nord en termes d'étendue des produits, de conformité et d'adoption institutionnelle.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 29,24 % jusqu'en 2031, grâce aux cas d'usage des paiements, à la clarté réglementaire régionale et à l'expérimentation des banques centrales qui façonnent les modèles de règlement pertinents pour le marché crypto. Les régulateurs ont fait progresser les régimes de licence pour les stablecoins et les intermédiaires dans les pôles financiers, ce qui a fourni des garde-fous pour les opérations institutionnelles. Les plateformes de paiement et les super-applications ont élargi l'accès aux dollars numériques pour les consommateurs et les commerçants, ce qui a soutenu les corridors de transfert de fonds et les paiements du commerce électronique. Les pilotes multi-pays ont continué à tester le règlement brut en temps réel à travers les frontières, ce qui éclaire le rôle à long terme des jetons publics et privés dans les systèmes de paiement régionaux qui s'interfacent avec le marché. Ces tendances sous-tendent collectivement une participation croissante et des investissements dans les infrastructures en Asie-Pacifique.

Le cadre européen, centré sur MiCA, a créé un environnement de licence harmonisé dans 27 États membres et a permis le passeport qui réduit la conformité redondante, ce qui soutient les stratégies de montée en puissance sur le marché des cryptomonnaies de la région. Les prestataires de services sur crypto-actifs autorisés ont étendu leurs opérations à travers les frontières en 2025, et les stablecoins libellés en euros conformes ont gagné en adoption grâce à des partenariats bancaires et des pilotes de paiement. Les autorités de surveillance font progresser les cadres de risque pour les stablecoins et la finance décentralisée afin d'assurer la stabilité financière et la protection des investisseurs à mesure que les produits on-chain prennent de l'ampleur. Les fonds tokenisés des principaux gestionnaires d'actifs ont étendu la distribution et l'engagement auprès des investisseurs professionnels, ce qui a renforcé les liens avec les marchés de capitaux. Ensemble, ces évolutions politiques et produits maintiennent l'Europe sur la voie d'une participation plus profonde et plus sûre au marché.

Paysage concurrentiel

Le marché des cryptomonnaies présente des dynamiques oligopolistiques dans les couches principales telles que les plateformes d'échange, l'émission de stablecoins et la garde institutionnelle, où une poignée d'entreprises représentent une grande part des flux et des actifs. Binance a dominé le trading sur les plateformes d'échange centralisées par volume en 2025, tandis que Coinbase occupait une position différenciée sur les marchés américains réglementés en tant que dépositaire et opérateur de produits dérivés au service des institutions. Les émetteurs de jetons liés aux monnaies fiduciaires sont restés concentrés, USDT et USDC représentant la majorité de l'offre en circulation et servant d'actifs de règlement sur de nombreuses plateformes qui animent le marché. La gestion de la circulation, les attestations et les partenariats de distribution ont influencé les dynamiques de parts, tandis que les exigences de licence régionales ont façonné les stratégies de mise sur le marché. La structure globale reflète de solides avantages concurrentiels pour les opérateurs réglementés et bien capitalisés qui investissent dans la conformité et le développement de produits.

Les mouvements stratégiques en 2025 ont renforcé la convergence entre la finance traditionnelle et les actifs numériques. Coinbase a finalisé l'acquisition de Deribit pour développer les capacités mondiales en produits dérivés et la compensation croisée, ce qui a positionné l'entreprise pour servir des flux institutionnels plus importants sur le marché des cryptomonnaies. Les réseaux de paiement font progresser les pilotes de règlement en stablecoins et les intégrations pour les paiements transfrontaliers, signalant une préparation opérationnelle à acheminer les transactions sur des rails blockchain. Les gestionnaires d'actifs ont développé des fonds tokenisés pour les instruments à courte durée, ce qui a créé des alternatives de rendement on-chain aux stablecoins non rémunérateurs et élargi la carte des produits pour les clients institutionnels. Collectivement, ces initiatives ont resserré les liens entre les infrastructures bancaires, de gestion d'actifs et de plateformes d'échange sur le marché.

La conformité est un axe concurrentiel déterminant à mesure que les régimes de licence arrivent à maturité. Les entreprises ont développé la surveillance basée sur l'IA, le filtrage des sanctions et le respect de la règle de voyage pour répondre aux attentes croissantes des autorités de surveillance et soutenir l'intégration institutionnelle sur le marché crypto. Des divulgations renforcées et des contrôles des risques ont permis un accès plus large via des produits réglementés et des partenariats avec des banques et des réseaux de paiement. Les opérateurs disposant de grandes équipes de conformité et de processus audités ont préservé la continuité des activités sous une application renforcée, ce qui devient une barrière à l'entrée durable. À mesure que la tokenisation, les produits dérivés et les rails de règlement convergent, les concurrents les plus solides intègrent l'étendue des produits avec une gouvernance transparente et des relations réglementaires dans toutes les régions du marché.

Leaders du secteur des cryptomonnaies

Coinbase Global Inc.

Binance Holdings Ltd.

Tether Limited (USDT)

Circle Internet Financial LLC (USDC)

OKX (OK Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Circle a reçu une approbation conditionnelle du Bureau du contrôleur de la monnaie américain pour établir la First National Digital Currency Bank, N.A., renforçant la surveillance réglementaire des réserves USDC et se positionnant pour une éventuelle introduction en bourse.

- Août 2025 : Coinbase a finalisé l'acquisition de Deribit pour 2,9 milliards USD, créant une plateforme mondiale complète de produits dérivés pour les clients institutionnels.

- Août 2025 : Mastercard a étendu ses pilotes de règlement en stablecoins pour inclure USDC et EURC pour les paiements transfrontaliers dans des régions supplémentaires.

- Décembre 2025 : Visa a intégré USDC pour le règlement aux États-Unis, permettant des paiements transfrontaliers en temps réel sur des rails blockchain.

Portée du rapport mondial sur le marché des cryptomonnaies

Les cryptomonnaies sont des monnaies numériques qui servent de forme alternative de paiement, utilisant des algorithmes de chiffrement pour leur création. Les cryptomonnaies sont à la fois des monnaies et des systèmes de comptabilité virtuels qui exploitent les technologies de chiffrement. Pour s'engager avec les cryptomonnaies, un portefeuille de cryptomonnaies est nécessaire. Le rapport donne une compréhension de l'état actuel du marché des cryptomonnaies, ainsi qu'une analyse détaillée du marché, ses complexités structurelles expliquées en termes simples, les risques et opportunités, les cadres réglementaires actuels et l'impact sur les systèmes existants, ainsi qu'une analyse approfondie des implications pour les politiques monétaires et budgétaires.

Le marché des cryptomonnaies est segmenté par objectif de transaction, type d'utilisateur, cryptomonnaie et géographie. Par objectif de transaction, le marché est segmenté en paiements et envois de fonds, transferts de trading et d'investissement, flux de protocoles de finance décentralisée, autres, incluant les règlements B2B transfrontaliers, la tokenisation et les règlements d'actifs, et les achats de NFT. Par type d'utilisateur, le marché est segmenté en particuliers et institutionnels. Par cryptomonnaie, le marché est segmenté en BTC, ETH, Ripple, Bitcoin Cash, Cardano et autres. Par géographie, le marché est segmenté en Moyen-Orient et Afrique, Amériques, Europe et Asie-Pacifique. Le rapport offre les tailles de marché et les valeurs prévisionnelles (USD) pour tous les segments ci-dessus.

| Paiements et envois de fonds |

| Transferts de trading et d'investissement |

| Flux de protocoles de finance décentralisée (DeFi) |

| Autres (règlements B2B transfrontaliers, tokenisation et règlements d'actifs, achats de NFT) |

| Particuliers |

| Institutionnels |

| BTC |

| ETH |

| Ripple |

| Bitcoin Cash |

| Cardano |

| Autres |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par objectif de transaction | Paiements et envois de fonds | |

| Transferts de trading et d'investissement | ||

| Flux de protocoles de finance décentralisée (DeFi) | ||

| Autres (règlements B2B transfrontaliers, tokenisation et règlements d'actifs, achats de NFT) | ||

| Par type d'utilisateur | Particuliers | |

| Institutionnels | ||

| Par cryptomonnaie | BTC | |

| ETH | ||

| Ripple | ||

| Bitcoin Cash | ||

| Cardano | ||

| Autres | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des cryptomonnaies en 2026 et quelle est la projection d'ici 2031 ?

La taille du marché des cryptomonnaies a atteint 6 160 milliards USD en valeur de marché en 2026 et devrait atteindre 20 010 milliards USD d'ici 2031 à un TCAC de 26,56 %.

Quel objectif de transaction est en tête et lequel connaît la croissance la plus rapide jusqu'en 2031 ?

Les transferts de trading et d'investissement ont dominé avec 49,52 % en 2025 et le même segment devrait croître à un TCAC de 31,24 % jusqu'en 2031, maintenant son leadership sur le marché des cryptomonnaies.

Quel type d'utilisateur est dominant et lequel connaît la croissance la plus rapide ?

Les utilisateurs institutionnels détenaient 63,24 % en 2025, tandis que les particuliers devraient connaître la croissance la plus rapide à un TCAC de 28,33 % à mesure que l'accès axé sur le mobile se développe sur le marché des cryptomonnaies.

Quelle région est en tête aujourd'hui et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec 35,38 % en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 29,24 % jusqu'en 2031 sur le marché des cryptomonnaies.

Comment les réglementations telles que MiCA et le cadre américain sur les stablecoins façonnent-elles la croissance ?

MiCA fournit un passeport à l'échelle de l'UE et des règles claires pour les émetteurs, tandis que la législation américaine sur les stablecoins impose des réserves de haute qualité, ce qui ensemble améliore la confiance institutionnelle et l'utilité sur le marché des cryptomonnaies.

Quels mouvements stratégiques des principaux acteurs ont défini 2025 ?

Coinbase a finalisé une acquisition de produits dérivés de 2,9 milliards USD, les réseaux de paiement ont développé des pilotes de règlement en stablecoins, et les fonds tokenisés ont pris de l'ampleur avec les principaux gestionnaires d'actifs, élargissant l'accès au sein du marché des cryptomonnaies.

Dernière mise à jour de la page le: