Taille et part du marché du néobanking

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

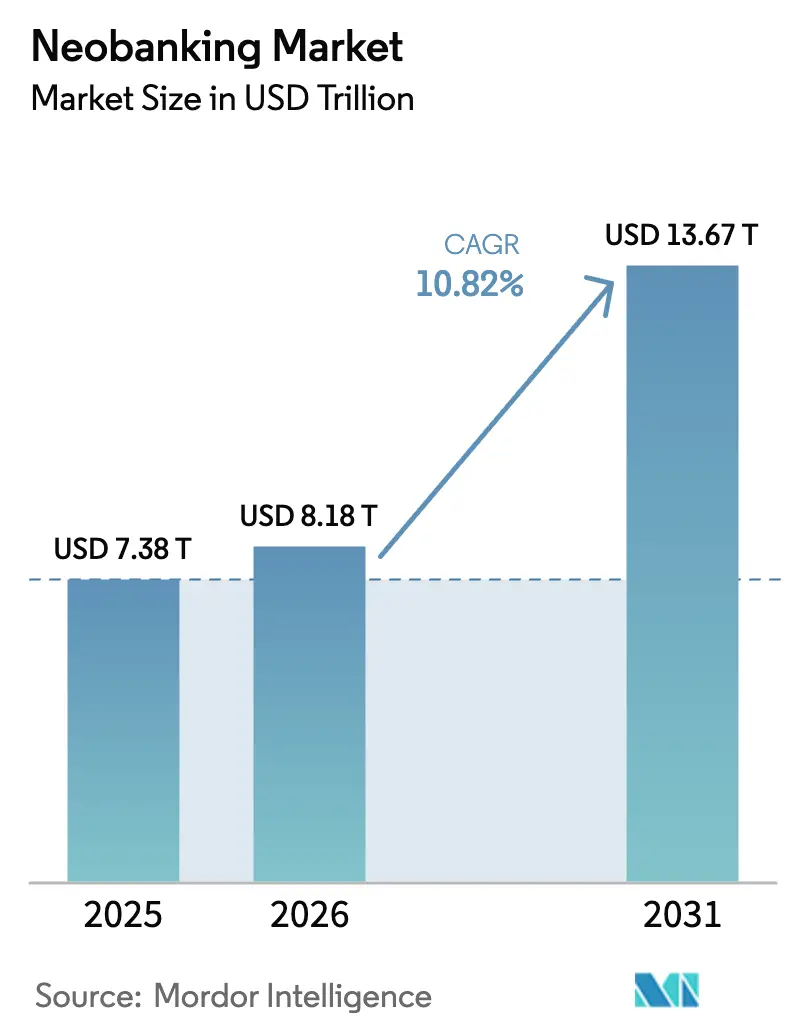

| Taille du Marché (2026) | 8.18 Trillions de dollars américains |

| Taille du Marché (2031) | 13.67 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.82% CAGR |

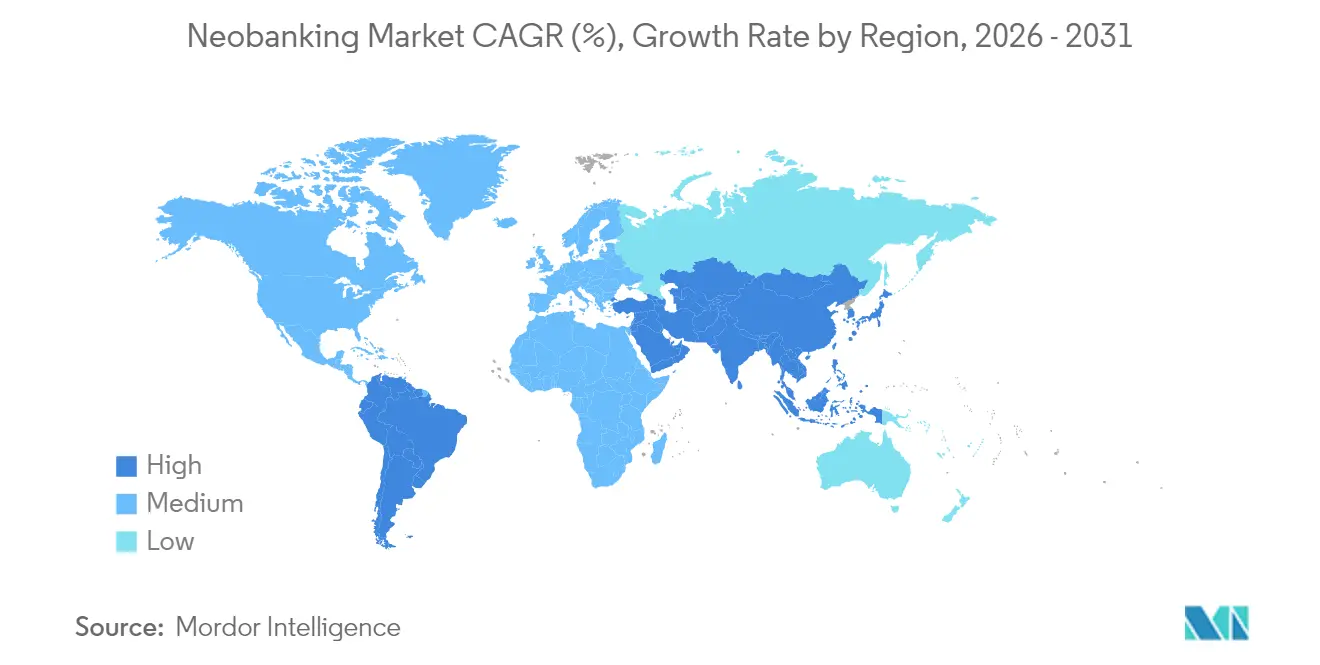

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du néobanking par Mordor Intelligence

La taille du marché du néobanking devrait passer de 7 380 milliards USD en 2025 à 8 180 milliards USD en 2026 et devrait atteindre 13 670 milliards USD d'ici 2031, avec un CAGR de 10,82 % sur la période 2026-2031. L'adoption rapide des smartphones, des réglementations favorables à l'open banking et la demande des clients pour des parcours numériques intuitifs alimentent cette expansion. Les institutions leaders telles que Nubank, qui compte désormais plus de 110 millions de clients, et Chime, qui a réalisé une offre publique de 864 millions USD en mai 2025, illustrent la façon dont les modèles entièrement numériques s'intègrent dans le courant financier dominant[1]Nubank Relations Investisseurs, "Résultats T1 2025," nubank.com.. Les avancées en intelligence artificielle, les paiements en temps réel et les partenariats de finance intégrée créent de multiples vecteurs de croissance qui renforcent la trajectoire du marché du néobanking. Par ailleurs, des réglementations telles que la loi européenne sur la résilience opérationnelle numérique standardisent les contrôles des risques, aiguisent la mise en concurrence et pourraient accélérer la consolidation à mesure que les coûts de conformité augmentent.

Principaux enseignements du rapport

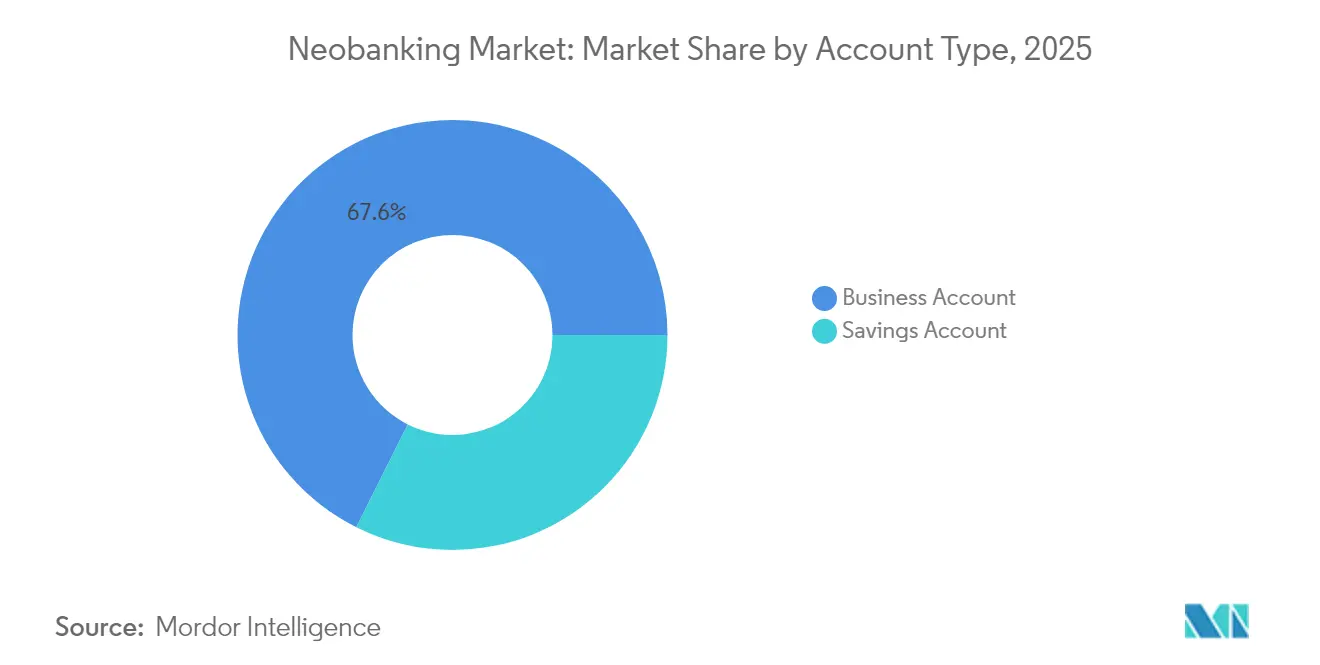

- Par type de compte, les comptes professionnels détenaient 67,62 % de la part de marché du néobanking en 2025 ; les comptes d'épargne devraient se développer à un CAGR de 51,20 % jusqu'en 2031.

- Par services, la banque mobile a capté 46,88 % des revenus du marché du néobanking en 2025, tandis que le segment des prêts devrait croître à un CAGR de 52,35 % jusqu'en 2031.

- Par application, les usages entreprises représentaient 69,45 % de la taille du marché du néobanking en 2025 ; la banque personnelle progresse à un CAGR de 55,10 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec 35,96 % de la part des revenus du marché du néobanking en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 51,80 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du néobanking

Analyse d'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des smartphones et d'internet | 2.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Avantage en termes de coûts du modèle d'exploitation sans agences | 1.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Soutien réglementaire à l'open banking et aux licences fintech | 0.8% | Europe, Royaume-Uni, Brésil, avec extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande des PME pour des outils financiers intégrés | 0.7% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Infrastructures de paiement en temps réel accélérant la montée en échelle | 0.6% | Brésil (Pix), Inde (UPI), États-Unis (FedNow), Europe (SEPA Instant) | Court terme (≤ 2 ans) |

| Hyperpersonnalisation pilotée par l'IA stimulant la fidélisation | 0.5% | Mondial, mené par les marchés à forte maturité technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des smartphones et d'internet

L'Amérique latine comptait 418 millions d'utilisateurs d'internet mobile en 2023, soit 65 % de sa population, tandis que les nouveaux déploiements de la 5G soutiennent des expériences bancaires mobiles plus riches, incluant la vérification d'identité par vidéo (KYC vidéo) et la notation instantanée des risques. Le programme Open Gateway de la GSMA, regroupant 49 opérateurs dans le monde, traite des millions d'appels d'API réseau chaque mois, rationalisant les vérifications d'identité essentielles à l'ouverture de compte. Les partenariats satellitaires avec Starlink et OneWeb desservent de plus en plus les zones reculées, élargissant la portée du marché du néobanking. Pourtant, 225 millions de personnes dans la région restent hors ligne, ce qui souligne un fossé d'adoption que les initiatives d'alphabétisation numérique doivent combler. Les connexions eSIM devraient atteindre 75 % des smartphones d'ici 2030, simplifiant la migration des comptes entre appareils et réduisant les frictions à l'acquisition[2]GSMA, "Économie mobile en Amérique latine 2024," gsma.com..

Avantage en termes de coûts du modèle d'exploitation sans agences

Les banques numériques évitent les frais généraux liés aux agences et atteignent des ratios coût/revenu inférieurs à ceux de leurs homologues traditionnels. N26 a enregistré une croissance de 40 % de son chiffre d'affaires, atteignant 440 millions EUR en 2024, après sa conversion en une entité juridique européenne unique, permettant une expansion allégée sur 24 marchés. 73 % des nouveaux utilisateurs provenaient de recommandations, soulignant la boucle virale à faible coût possible dans un canal purement mobile. L'automatisation et l'IA promettent des économies supplémentaires, N26 visant une réduction de 50 % des dépenses de service client en cinq ans. Néanmoins, les dépenses de conformité augmentent ; N26 a investi 100 millions EUR dans des contrôles de lutte contre la criminalité financière depuis 2022, rappelant que les gains d'efficacité à l'échelle reposent sur une gestion soutenue des risques[3]N26, "Blog d'entreprise et rapport annuel 2024," n26.com..

Soutien réglementaire à l'open banking et aux licences fintech

Le Brésil a enregistré 4,8 milliards d'appels d'API de finance ouverte réussis en juin 2023, illustrant comment le partage obligatoire des données peut stimuler l'innovation produit. Le cadre DORA européen harmonise les normes de résilience opérationnelle, donnant aux entreprises nativement numériques un avantage sur les acteurs traditionnels alourdis par des systèmes informatiques hérités. La loi fintech mexicaine de 2018 couvre les services d'information sur les comptes mais manque encore de normes d'initiation de paiement, de sorte que les agrégateurs comblent les lacunes par scraping d'écran. La recherche de l'OCDE constate que les marchés présentant une concentration bancaire plus faible, comme le Brésil, affichent une adoption plus rapide de la fintech car les règles d'open data encouragent la concurrence[4]OCDE, "La fintech et l'avenir de la finance 2024," oecd.org.. L'évolution vers la finance ouverte dans l'assurance et les investissements élargit les réservoirs de revenus adressables tout en accroissant la complexité réglementaire.

Demande des PME pour des outils financiers intégrés

Les petites entreprises ont besoin de plateformes unifiées combinant paiements, prêts, gestion de trésorerie et analytique. N26 a ouvert une liste d'attente pour les comptes professionnels afin de répondre à ce besoin, signalant un accent stratégique sur les dépôts d'entreprises. L'opérateur de banque en tant que service (Banking-as-a-Service) Unit s'associe à des banques communautaires pour fournir des comptes en marque blanche aux éditeurs de logiciels verticaux (SaaS verticaux), permettant aux clients PME d'intégrer des flux de travail financiers dans leurs logiciels cœurs. Le commerce transfrontalier stimule également la demande : le commerce électronique en Amérique latine devrait représenter 20 % des ventes au détail d'ici 2026, incitant les PME à rechercher des solutions multidevises moins coûteuses. L'OCDE note que les trois quarts des clients des banques numériques en Amérique latine étaient auparavant non bancarisés ou sous-bancarisés, prouvant le potentiel inclusif des modèles de crédit basés sur les données. Le défi consiste à offrir des fonctionnalités étendues sans submerger les utilisateurs ni alourdir la complexité opérationnelle.

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | 1.2% | Mondial, avec une attention accrue en Europe (RGPD) et aux États-Unis | Court terme (≤ 2 ans) |

| Pressions sur la rentabilité et coûts élevés d'acquisition client (CAC) | 0.9% | Mondial, affectant particulièrement les néobanques soutenues par du capital-risque | Moyen terme (2-4 ans) |

| Plafonnement des frais d'interchange dans les juridictions clés | 0.8% | Europe, Royaume-Uni, Australie, avec extension potentielle aux États-Unis | Moyen terme (2-4 ans) |

| Dépendance à l'égard des banques partenaires pour les licences | 0.7% | Mondial, concentré dans les marchés aux licences bancaires restrictives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Les entités financières font face à une hausse des alertes de lutte contre le blanchiment d'argent (AML) et des tentatives d'escroquerie ; les régulateurs exigent des contrôles plus stricts susceptibles de peser sur les bilans des plus petits acteurs. Le RGPD européen fixe des règles strictes en matière de consentement, et la DORA étend la supervision aux fournisseurs cloud, obligeant à des investissements continus dans les couches de sécurité. Les prestataires de services partagés créent un risque de concentration, faisant de la gestion des tiers une responsabilité de niveau conseil d'administration. Les plafonds de croissance passés imposés à N26 par la BaFin allemande soulignent la façon dont les lacunes peuvent freiner l'expansion jusqu'à ce que des mesures correctives soient vérifiées. La confiance des clients repose sur des déclarations transparentes de traitement des données et des protocoles de réponse rapide aux incidents de sécurité.

Rentabilité et coûts élevés d'acquisition client

Les plafonds de frais d'interchange en Europe compriment un pilier de revenus traditionnel, contraignant les banques numériques à davantage s'appuyer sur les revenus d'intérêts, ce qui requiert en retour de solides compétences en matière de crédit. Le dossier d'introduction en bourse de Chime révèle d'importantes dépenses marketing préalables à la cotation, illustrant le coût de la visibilité de la marque dans un secteur encombré. Certaines entreprises de banque en tant que service (Banking-as-a-Service), confrontées à une compression des marges, ont accepté des financements de sauvetage qui témoignent de tensions dans l'économie de l'infrastructure en amont. Les défauts de remboursement de prêts ont dépassé 10 % dans plusieurs néobanques brésiliennes fin 2022, rappelant aux opérateurs qu'une croissance rapide ne peut pas dépasser l'évaluation des risques. Le financement par capital-risque s'est refroidi, si bien que les équipes dirigeantes privilégient les délais de retour à l'équilibre plutôt que les indicateurs phares de clientèle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compte : la banque professionnelle mène le marché

Type de compteEn 2025, les comptes professionnels ont contribué à hauteur de 67,62 % du chiffre d'affaires du marché du neobanking, une part qui souligne l'appétit des entreprises pour des outils unifiés de gestion financière. Les utilisateurs professionnels génèrent des valeurs de transaction plus élevées et des flux de commissions plus prévisibles que les clients particuliers, ce qui maintient une économie unitaire attractive. Les comptes d'épargne, soutenus par des taux de dépôt compétitifs tels que l'offre N26 Instant Savings à 4 % sur 13 marchés européens, devraient croître à un CAGR de 51,20 % et élargir les sources de financement. Les partenariats de finance intégrée permettent aux éditeurs de logiciels de proposer des comptes spécialisés pour les travailleurs indépendants et les marchands en ligne. Ces dynamiques maintiennent le marché du neobanking en position de capter les besoins évolutifs de trésorerie des entreprises nativement numériques.

Les clients particuliers en bénéficient également, les institutions réutilisant l'infrastructure dédiée aux entreprises pour créer des expériences adaptées aux consommateurs, favorisant ainsi la vente croisée vers le crédit et l'investissement. L'intégration d'outils de gestion des finances personnelles au sein des plateformes de neobanking renforce l'engagement des clients grâce à des fonctionnalités de budgétisation, de suivi des dépenses et de gestion financière automatisée. Les données alternatives permettent de construire des profils de souscription plus riches, tandis que les routines automatisées simplifient la gestion du budget et le paiement des factures. L'amélioration des rails de paiement en temps réel raccourcit les cycles de règlement et favorise la primauté du compte dans les dépenses quotidiennes. Les cadres de conformité conçus pour les utilisateurs professionnels s'étendent naturellement aux particuliers, renforçant ainsi le niveau de confiance global. En retour, l'élargissement de la base de dépôts réduit les coûts de financement et soutient une expansion rentable du crédit.

Par services : le leadership de la banque mobile face à la disruption du crédit

La banque mobile a conservé un leadership de 46,88 % des revenus en 2025, reflétant son rôle de produit d'entrée pour les primo-utilisateurs. Cependant, les services de prêt sont en voie d'atteindre un CAGR de 52,35 % à mesure que les modèles d'IA exploitent les données de flux de trésorerie pour approuver des crédits de faible montant en quelques secondes. Les systèmes de paiement en temps réel réduisent les frictions de recouvrement et permettent les micro-remboursements adaptés aux flux de revenus des travailleurs indépendants. Les virements transfrontaliers s'appuient sur des partenariats avec des entreprises spécialisées telles que Wise, offrant aux clients une tarification transparente des changes tout en augmentant la fréquence des transactions. Les néobanques investissent dans une architecture modulaire pour pouvoir ajouter des fonctionnalités de gestion de patrimoine, d'assurance et de crypto-actifs sous un même identifiant, renforçant ainsi la fidélisation client.

La montée en puissance des portefeuilles de prêts exige une gestion prudente du capital. De nombreuses banques numériques recherchent des partenariats avec des fournisseurs de bilan ou obtiennent des licences bancaires à finalité limitée afin de réduire les coûts de financement. Les attentes réglementaires en matière de prêt responsable stimulent les investissements dans l'IA explicable. Les marchés disposant de données de finance ouverte permettent aux prêteurs de confirmer les revenus à partir de plusieurs sources, améliorant la précision des approbations. Dans l'ensemble, des gammes de services diversifiées renforcent la position du marché du néobanking face aux concurrents fintech à produit unique.

Par application : la domination des entreprises défiée par la croissance des particuliers

Les applications entreprises ont capté 69,45 % de la taille du marché du néobanking en 2025 en raison de la forte demande d'automatisation des comptes fournisseurs, des comptes clients et des prévisions de flux de trésorerie. Les entreprises paient pour des tableaux de bord analytiques qui transforment les flux de transactions brutes en informations sur le fonds de roulement. Les intégrations de gestion de la paie ancrent davantage les comptes dans les opérations quotidiennes, élevant les barrières à la sortie. Les appels réglementaires à la déclaration de TVA en temps réel en Europe encouragent les flux d'états financiers numériques que les banques traditionnelles peinent à produire rapidement. Par conséquent, le segment entreprises restera l'ancre de rentabilité du secteur du néobanking.

L'usage par les particuliers, bien que plus réduit, progresse à un CAGR de 55,10 % à mesure que les consommateurs grand public adoptent les relations exclusivement numériques. La parité des fonctionnalités avec les banques traditionnelles inclut désormais les découverts, l'assurance voyage et les objectifs d'épargne. Les chatbots IA et la budgétisation ludique cultivent l'engagement quotidien qui approfondit la fidélité. Les concepts de super-applications combinent covoiturage, récompenses shopping et services bancaires dans une seule interface, une tendance visible sur les marchés d'Asie-Pacifique. À terme, les plateformes convergentes pourraient brouiller la frontière entre les contextes personnels et professionnels, permettant aux entrepreneurs individuels de gérer leurs finances professionnelles et personnelles depuis un tableau de bord unique.

Analyse géographique

La prédominance de l'Europe à 35,96 % des revenus en 2025 repose sur des réglementations harmonisées telles que la PSD2 et le RGPD, qui favorisent l'échange sécurisé de données tout en nivelant les conditions de concurrence. N26 a atteint son premier trimestre bénéficiaire au T3 2024 après la levée des plafonds de croissance par la BaFin, preuve que l'échelle et la conformité peuvent coexister. Le Règlement sur les services de paiement 3, qui resserre les plafonds d'interchange, encourage la diversification des produits vers l'épargne et le crédit. L'acquisition d'Ember par Starling Bank montre comment les acteurs établis utilisent les fusions-acquisitions pour ajouter l'automatisation comptable à destination des PME. L'adoption de SEPA Instant en temps réel s'élargit, permettant aux néobanques de régler des virements en euros en quelques secondes dans 36 pays.

L'Asie-Pacifique est en passe de dépasser ses pairs avec un CAGR de 51,80 % d'ici 2031, portée par l'écosystème UPI de l'Inde et les banques numériques établies de Chine telles que WeBank. Les bacs à sable réglementaires à Singapour et en Australie favorisent l'expérimentation contrôlée de nouveaux produits, réduisant les délais de mise sur le marché. La première population mobile d'Asie du Sud-Est stimule une adoption par effet de saut technologique qui contourne les services bancaires traditionnels sur ordinateur. Le Japon et la Corée du Sud s'appuient sur des super-applications pour intégrer les paiements et les réseaux sociaux, augmentant la vélocité quotidienne des transactions. Les dividendes démographiques, notamment parmi les consommateurs de moins de 30 ans, créent une large base adressable pour les comptes entièrement numériques.

L'Amérique du Nord présente une arène mature mais dynamique. L'introduction en bourse de Chime à 864 millions USD valide la confiance des investisseurs dans le marché du néobanking, bien qu'une surveillance accrue exige des trajectoires de rentabilité claires. Le lancement de FedNow étend les paiements instantanés à l'échelle nationale, soutenant des innovations telles que l'accès aux salaires acquis. La consultation en cours au Canada sur l'open banking laisse présager une harmonisation future qui abaisserait les barrières à l'entrée. L'Amérique du Sud reste un point chaud de l'inclusion financière ; le Pix brésilien et les mandats de finance ouverte propulsent Nubank au-delà de 110 millions d'utilisateurs et illustrent la puissance de la disruption permise par les politiques publiques. Les normes partiellement mises en œuvre au Mexique créent une marge de différenciation pour des entrants spécialisés sur des initiations de paiement plus rapides.

Le Moyen-Orient et l'Afrique accusent un retard en volume mais affichent un fort potentiel. Les régulateurs des pays du CCG délivrent des licences de banques numériques axées sur le commerce transfrontalier, tandis que l'échelle démographique du Nigeria attire le capital-risque malgré les lacunes d'infrastructure. Les initiatives de paiement panafricaines visent à unifier les rails régionaux et à réduire les coûts de transfert d'argent. Collectivement, ces dynamiques garantissent que le marché du néobanking se développe sur plusieurs fronts, s'adaptant à des paysages réglementaires et consuméristes variés à travers le monde.

Paysage concurrentiel

La concentration du marché est modérée, avec quelques acteurs à très grande échelle contrôlant des bases clients substantielles, tout en laissant de la place à des challengers de niche. Nubank dépasse 110 millions d'utilisateurs en exploitant les rails de paiement en temps réel du Brésil et un modèle transparent de frais. Revolut et Klarna servent ensemble environ 135 millions de clients, en s'appuyant sur des réseaux mondiaux de cartes de paiement et des réseaux marchands. WeBank investit plus de 10 % de son chiffre d'affaires annuel en R&D, créant une infrastructure d'IA et de cloud propriétaire qui élève les barrières techniques. Les banques traditionnelles répondent en lançant des filiales entièrement numériques ou en intégrant la finance via des suites d'API, intensifiant la rivalité.

Les partenariats stratégiques déterminent l'échelle. Les opérateurs de banque en tant que service (Banking-as-a-Service) fournissent des outils de conformité et de grand livre clés en main, permettant aux marques d'ajouter des comptes sans licences bancaires, bien que les pressions de financement conduisent à une consolidation. Les corridors de finance intégrée s'étendent aux plateformes de gestion de la paie, aux écosystèmes de places de marché et aux applications de l'économie créative, transformant les points de contact quotidiens en entonnoirs d'ouverture de compte. La propriété des données et l'analytique deviennent le terrain de bataille ; les institutions disposant d'informations transactionnelles granulaires peuvent tarifer le risque, personnaliser les récompenses et détecter la fraude plus rapidement.

La maîtrise réglementaire émerge comme un avantage concurrentiel durable. Les entités comme N26 qui améliorent proactivement leurs systèmes de lutte contre le blanchiment d'argent (AML) évitent les pauses de croissance, tandis que leurs pairs sous-investis font face à des sanctions. Les exigences de cyber-résilience dans le cadre de la DORA obligent tous les acteurs à auditer leurs fournisseurs cloud et à instituer des tests de continuité des activités. Les institutions qui satisfont à ces normes gagnent en crédibilité auprès des clients entreprises et des déposants plus importants, renforçant les cycles de croissance vertueux sur le marché du néobanking.

Leaders du secteur du néobanking

Nubank

Revolut

Chime

N26

Starling Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : N26 a achevé sa conversion d'une société par actions allemande en société européenne (Societas Europaea), alignant sa gouvernance sur ses objectifs de croissance paneuropéenne.

- Novembre 2024 : Starling Bank a acquis Ember, et Monzo a levé des capitaux supplémentaires, illustrant la dynamique continue de fusions-acquisitions et de levées de fonds dans l'espace bancaire numérique européen.

- Mars 2024 : N26 a lancé Instant Savings sur 13 marchés européens, offrant jusqu'à 4 % d'intérêt annuel avec des taux progressifs et sans plafond de dépôt.

- Mars 2024 : Le réseau Green Dot a conclu un partenariat avec REPAY, FACEBANK et une start-up soutenue par Y Combinator pour permettre les transactions en espèces dans 90 000 points de vente au détail.

Périmètre du rapport mondial sur le marché du néobanking

Le marché mondial du néobanking est segmenté par type de compte (compte professionnel, compte d'épargne), par services (banque mobile, paiements et virements d'argent, épargne, prêts, autres), par type d'application (personnel, entreprises, autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la taille du marché et des valeurs prévisionnelles pour le marché du néobanking en milliards USD pour les segments susmentionnés.

| Compte professionnel |

| Compte d'épargne |

| Banque mobile |

| Paiements |

| Virements d'argent |

| Compte d'épargne |

| Prêts |

| Autres |

| Personnel |

| Entreprise |

| Autre application |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de compte | Compte professionnel | |

| Compte d'épargne | ||

| Par services | Banque mobile | |

| Paiements | ||

| Virements d'argent | ||

| Compte d'épargne | ||

| Prêts | ||

| Autres | ||

| Par application | Personnel | |

| Entreprise | ||

| Autre application | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du néobanking ?

La taille du marché du néobanking est de 8 180 milliards USD en 2026.

À quelle vitesse la banque entièrement numérique devrait-elle croître ?

Les revenus mondiaux devraient progresser à un CAGR de 10,82 % d'ici 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 51,80 % de 2026 à 2031.

Quel segment est en tête par type de compte ?

Les comptes professionnels détenaient 67,62 % de la part de marché du néobanking en 2025.

Qui sont les principaux acteurs ?

Nubank, Revolut, Klarna, WeBank et Chime figurent parmi les leaders du marché.

Quelle réglementation façonne les banques numériques européennes ?

La loi sur la résilience opérationnelle numérique fixe des normes unifiées de gestion du risque opérationnel.

Dernière mise à jour de la page le: