Taille et parts du marché des médicaments à base d'incrétines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.1 Milliards de dollars |

| Taille du Marché (2031) | 51.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments à base d'incrétines par Mordor Intelligence

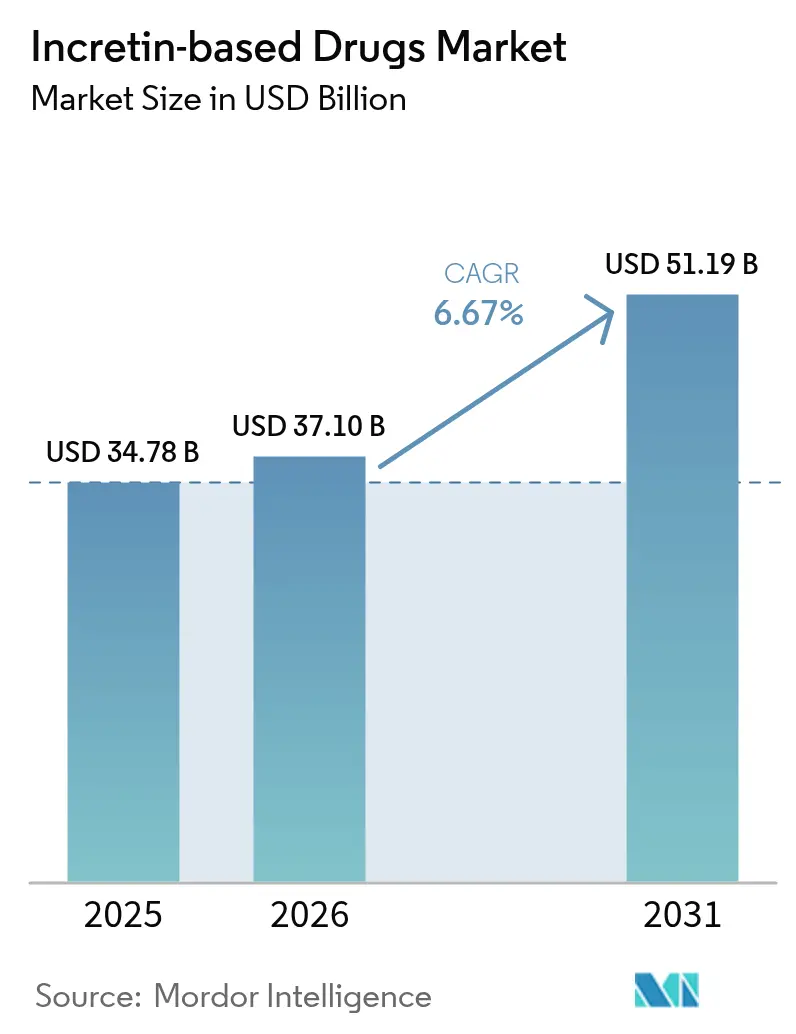

La taille du marché des médicaments à base d'incrétines devrait croître de 34,78 milliards USD en 2025 à 37,10 milliards USD en 2026 et devrait atteindre 51,19 milliards USD d'ici 2031 à un TCAC de 6,67 % sur la période 2026-2031. La croissance actuelle est alimentée par des extensions rapides d'indications vers l'obésité et les maladies cardiométaboliques, une adoption rapide des agents à double mécanisme, et des investissements de fabrication record visant à remédier aux goulots d'étranglement de l'approvisionnement qui ont limité les ventes en 2024. La convergence des données cliniques montrant une efficacité de perte de poids de 20 % à 25 % a élargi le soutien des médecins et accéléré l'inclusion dans les recommandations pour une intervention plus précoce, tandis que les formulations orales suppriment les obstacles à l'observance liés aux injections. La montée en puissance parallèle des API en Inde et en Chine réduit les coûts de production, permettant des stratégies de prix différenciées pour les régions sensibles aux prix. Le marché des médicaments à base d'incrétines est désormais en concurrence directe avec les thérapies hypolipémiantes pour la prise en charge des maladies cardiométaboliques, signalant un glissement à moyen terme vers des schémas de prévention combinés.

Principaux enseignements du rapport

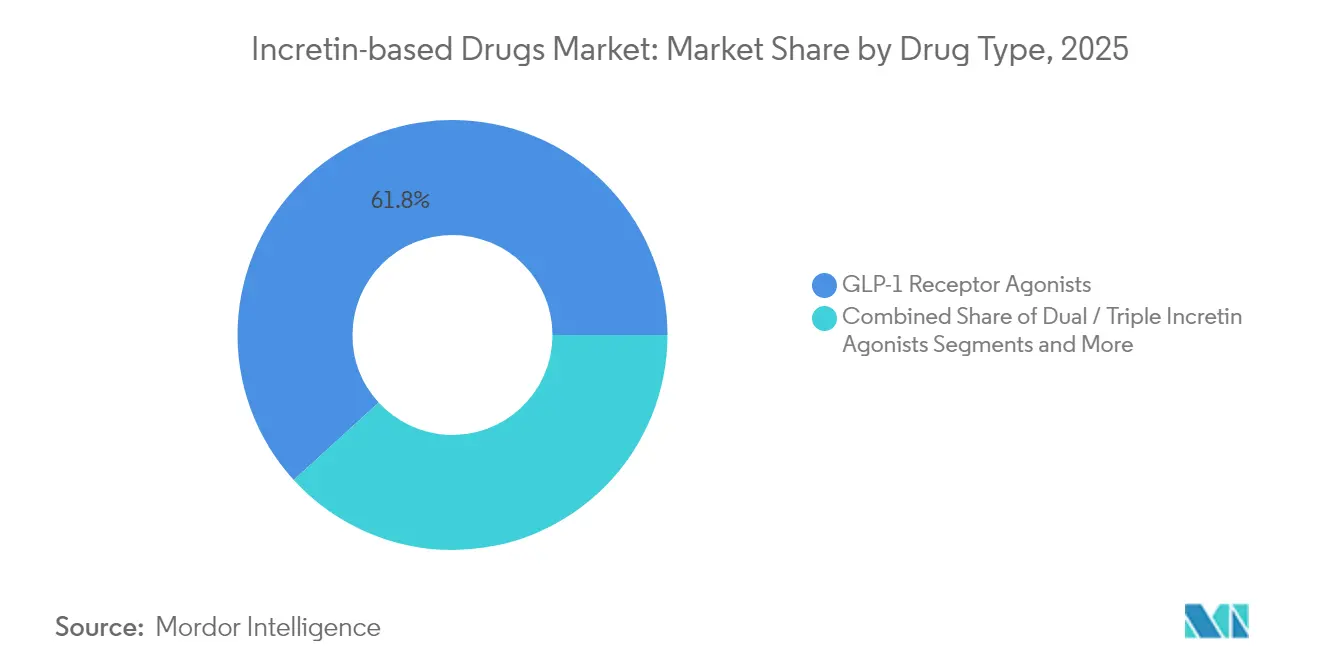

- Par type de médicament, les agonistes des récepteurs GLP-1 ont dominé avec 61,78 % des parts du marché des médicaments à base d'incrétines en 2025 ; les agonistes incrétiniques doubles/triples affichent la croissance la plus rapide à un TCAC de 6,85 % jusqu'en 2031.

- Par voie d'administration, les formulations injectables ont capturé 77,85 % des parts de la taille du marché des médicaments à base d'incrétines en 2025, tandis que la voie orale devrait s'étendre à un TCAC de 7,01 % jusqu'en 2031.

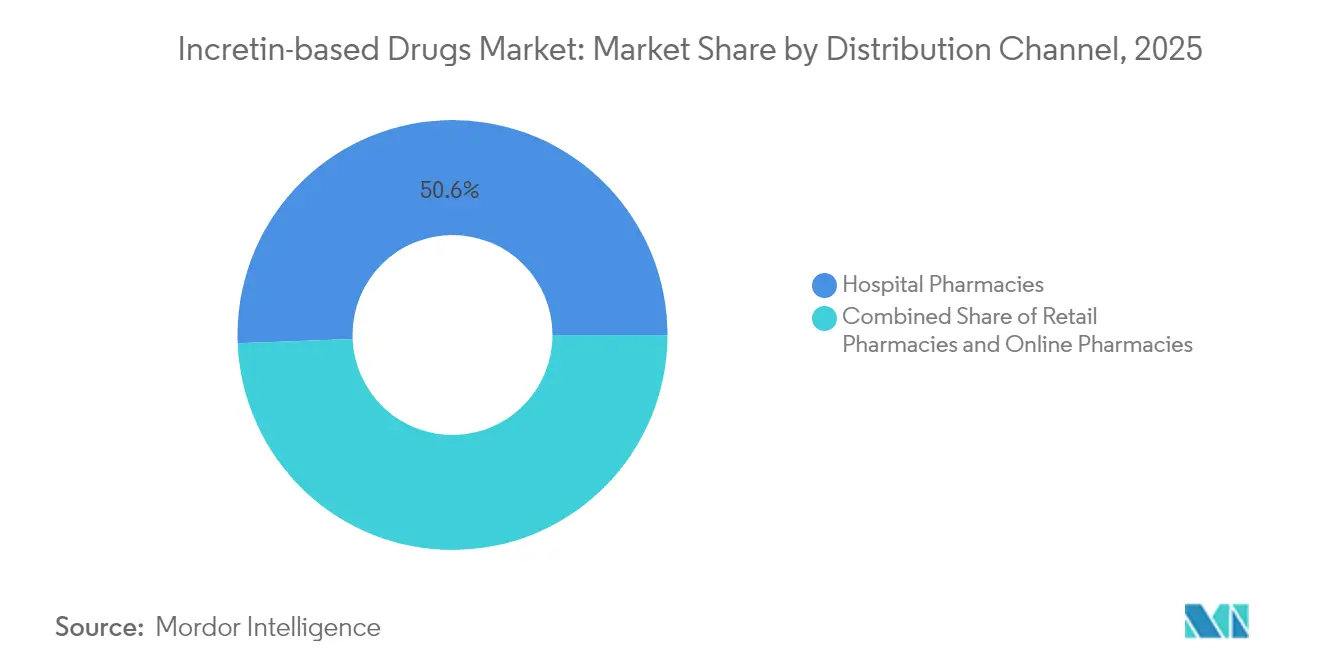

- Par canal de distribution, les pharmacies hospitalières ont représenté 50,62 % des revenus en 2025 ; les pharmacies en ligne/spécialisées progressent à un TCAC de 7,55 % jusqu'en 2031.

- Par indication principale, le diabète de type 2 a représenté 42,35 % de la taille du marché des médicaments à base d'incrétines en 2025, tandis que l'obésité/la gestion du poids progresse à un TCAC de 7,68 % jusqu'en 2031.

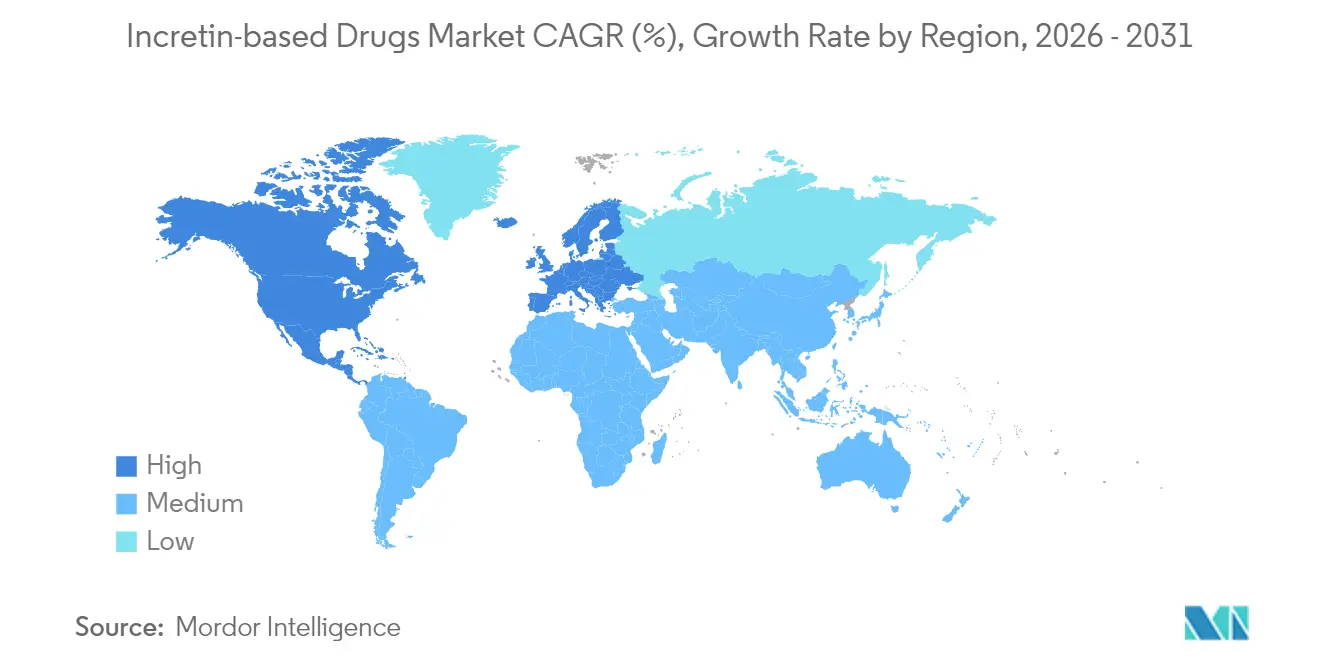

- L'Amérique du Nord détenait 43,10 % des parts du marché des médicaments à base d'incrétines en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 7,98 % à l'horizon 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments à base d'incrétines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lancements de médicaments GLP-1 à succès dépassant la capacité d'approvisionnement | +1.2% | Mondial, pénuries aiguës en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Extensions rapides d'indications centrées sur l'obésité | +0.8% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Essor des canaux d'automédication et des prescriptions numériques directes au consommateur | +1.1% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Pipeline de GLP-1 à petites molécules par voie orale | +0.9% | Mondial, marchés premium en premier | Moyen terme (2-4 ans) |

| Agonistes incrétiniques doubles/triples avec >20 % de perte de poids | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Montée en puissance des API en Inde et en Chine réduisant le coût des marchandises vendues | +0.7% | Chaînes d'approvisionnement mondiales, accès aux marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lancements de médicaments GLP-1 à succès dépassant la capacité d'approvisionnement

De graves goulots d'étranglement de fabrication ont persisté en 2024, laissant les patients attendre des mois pour leurs ordonnances et entraînant des prix premium qui ont protégé les revenus malgré les déficits de volume. Eli Lilly a réservé 23 milliards USD pour de nouvelles installations de synthèse peptidique sur trois continents afin de combler le déficit, mais les analystes prévoient un approvisionnement tendu jusqu'à mi-2026. Les pharmacies des grandes villes américaines ont instauré des listes de rationnement, tandis que les grossistes européens ont priorisé les patients présentant des risques cardiovasculaires. Cette désorganisation a stimulé les canaux d'importation parallèle et de préparation magistrale qui posent des défis au contrôle qualité. À mesure que les capacités se mettent en place, le marché des médicaments à base d'incrétines devrait connaître une explosion de la demande différée, faisant progresser les ventes unitaires plus rapidement que les baisses de prix ne peuvent diluer les revenus.

Extensions rapides d'indications centrées sur l'obésité

Les autorités réglementaires ont accéléré les approbations de gestion du poids après que les essais ont confirmé jusqu'à 22,5 % de réduction du poids corporel et 93 % de diminution du risque de progression vers le diabète avec le tirzépatide [1]Melanie Davies, "Tirzépatide pour la gestion du surpoids et de l'obésité," TAYLORANDFRANCIS.COM. La FDA et l'Agence européenne des médicaments ont approuvé les allégations de bénéfice cardiovasculaire pour les GLP-1, élargissant la prescription au-delà de l'endocrinologie vers la cardiologie et les soins primaires. L'élargissement de l'étiquetage crée de multiples voies de remboursement et encourage une intervention plus précoce, notamment dans les populations à haut risque de prédiabète. Les payeurs aux États-Unis remboursent désormais l'utilisation pour l'obésité chez les patients souffrant d'insuffisance cardiaque ou de maladie rénale chronique, une décision également adoptée par les assureurs privés en Allemagne et en Australie. À mesure que le champ des indications s'élargit, le dépistage polysymptomatique de routine devrait augmenter les taux de diagnostic, alimentant un volume supplémentaire pour le marché des médicaments à base d'incrétines.

Essor des canaux d'automédication et des prescriptions numériques directes au consommateur

Les plateformes de télémédecine telles que Hims, Ro et Sequence ont enregistré une croissance à trois chiffres de leurs abonnements, proposant des prescriptions électroniques rapides de GLP-1 via des questionnaires en ligne. Les formules de paiement en espèces, tarifées entre 350 et 500 USD par mois, contournent les délais d'autorisation préalable et séduisent les consommateurs motivés par des objectifs esthétiques de perte de poids. Ce canal représente désormais environ 12 % du volume de vente au détail aux États-Unis, contre 5 % en 2023. Bien que l'accès s'élargisse, les groupes de cliniciens mettent en garde contre un suivi fragmenté et une surveillance biologique incohérente. Les fabricants adoptent ce modèle en intégrant des services de livraison directe qui protègent les prix catalogue et collectent des données d'observance en temps réel, renforçant le numérique comme voie stratégique pour le marché des médicaments à base d'incrétines.

Pipeline de GLP-1 à petites molécules par voie orale améliorant l'observance

Des données en vie réelle en Arabie saoudite ont montré que le sémaglutide oral permettait une réduction de 3,1 % de l'HbA1c à six mois avec des pertes de poids parallèles similaires à celles des équivalents injectables. Les formulations orales éliminent l'anxiété liée aux injections, séduisent les médecins de soins primaires disposant de budgets de formation limités et simplifient la polypharmacie dans les maladies chroniques. Les formulations utilisant des activateurs de perméation et des vecteurs nanoparticulaires avancent dans les essais en phase avancée, visant une prise quotidienne unique. L'amélioration de l'observance pourrait étendre de manière significative le marché des médicaments à base d'incrétines aux cohortes à risque modéré et aux personnes âgées, historiquement sous-traitées en raison de la réticence aux injections.

Agonistes incrétiniques doubles/triples montrant >20 % de perte de poids supplémentaire

Le profil GIP/GLP-1 dual du tirzépatide a surpassé le sémaglutide de 5 à 6 points de pourcentage de réduction du poids corporel dans des études en comparaison directe. Les agonistes triples en phase précoce qui ajoutent l'activation du récepteur du glucagon ont enregistré des marqueurs de perte de poids de 25 %, signalant un bond d'efficacité susceptible de réinitialiser les attentes des patients et des payeurs. Les résultats supérieurs justifient des primes de 20 % à 30 % par rapport aux monothérapies GLP-1 de référence, protégeant les innovateurs de l'érosion par les biosimilaires. Les lancements successifs multi-hormones maintiennent le marché des médicaments à base d'incrétines sur une trajectoire de croissance soutenue par l'innovation tout au long de la décennie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité en dehors des États-Unis et de certains payeurs de l'UE | -0.9% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénuries d'approvisionnement mondiales persistantes jusqu'en 2026 | -1.2% | Mondial, la gravité varie selon la région | Court terme (≤ 2 ans) |

| Signaux de sécurité pendants (cellules C thyroïdiennes, gastro-intestinal) | -0.7% | Mondial, surveillance plus stricte dans l'UE | Long terme (≥ 4 ans) |

| Compression des marges pour les pharmacies de détail/indépendantes | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité en dehors des États-Unis et de certains payeurs de l'UE

L'ANVISA brésilienne a approuvé le tirzépatide, mais les coûts mensuels de traitement compris entre 1 883 et 4 007 BRL (376 à 800 USD) le placent hors de portée des salariés moyens. Des écarts d'accessibilité similaires existent en Inde, en Indonésie et en Afrique du Sud, où les payeurs publics limitent la couverture aux cas graves ou exigent l'échec préalable d'agents oraux moins coûteux. La fracture du remboursement crée une courbe d'adoption à deux niveaux qui ralentit la croissance des volumes en dehors des économies premium, plafonnant le potentiel haussier pour le marché des médicaments à base d'incrétines jusqu'à ce que des contrats flexibles ou une fabrication locale comblent les écarts de coûts.

Pénuries d'approvisionnement mondiales persistantes jusqu'en 2026

Les pénuries de composants de dispositifs, les délais de synthèse peptidique et les limitations de remplissage stérile ont convergé pour restreindre la disponibilité des produits finis en 2024, forçant des protocoles de rationnement même dans les systèmes à revenus élevés. Bien que les fabricants aient annoncé des expansions, les délais de validation et les inspections réglementaires prolongent le redressement. La pénurie érode la confiance des prescripteurs et retarde les initiations de nouveaux patients, amputant jusqu'à 1,2 point de pourcentage du TCAC prévisionnel pour le marché des médicaments à base d'incrétines au cours des deux prochaines années.

Signaux de sécurité pendants (cellules C thyroïdiennes, événements gastro-intestinaux)

Les bases de données de pharmacovigilance ont enregistré des signaux élevés de lithiase biliaire et de rares cas de carcinome médullaire thyroïdien, déclenchant des directives de l'Agence européenne des médicaments pour un étiquetage renforcé et une surveillance par échographie. Ces mesures de précaution accroissent la vigilance des cliniciens et incitent à des posologies conservatrices chez les cohortes âgées et à fonction rénale altérée. Les abandons de traitement qui en résultent et les taux de titration plus lents tempèrent l'adoption à court terme, bien que les évaluations à long terme du rapport bénéfice-risque restent favorables pour la plupart des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les doubles mécanismes stimulent l'innovation

Les agonistes des récepteurs GLP-1 ont généré 61,78 % de la taille du marché des médicaments à base d'incrétines en 2025 grâce à la solidité des données cliniques et à la familiarité des payeurs. Les agonistes doubles/triples, cependant, dépassent toutes les classes à un TCAC de 6,85 % jusqu'en 2031, car une efficacité supérieure de perte de poids de 20 % à 25 % entraîne le passage des médecins vers ces nouvelles thérapies. Les premières données en vie réelle montrent que le tirzépatide réduit l'HbA1c de 2,3 points chez les diabétiques non contrôlés contre 1,7 point pour le liraglutide. Les inhibiteurs de la DPP-4 perdent de leur pertinence mais conservent une position dans les associations à doses fixes destinées aux segments sensibles aux coûts. Les entrants dans le pipeline tels que le survodutide et le cotadutide mettent en avant une modulation triple voie, positionnant le marché des médicaments à base d'incrétines pour des avancées thérapeutiques continues.

L'essor des mécanismes doubles remodèle les avantages concurrentiels ; les innovateurs sécurisent de nouveaux brevets sur la composition de la matière qui retardent les menaces des biosimilaires et maintiennent un positionnement premium. À mesure que les recommandations cliniques évoluent vers une prise en charge axée sur le poids, les GLP-1 à hormone unique risquent une érosion des prix et doivent se tourner vers des dépôts à administration hebdomadaire ou des formats oraux pour défendre leurs parts. Par conséquent, le marché des médicaments à base d'incrétines voit une course à la complexité mécanistique, avec des multi-agonistes établissant un nouveau standard pour le contrôle des maladies métaboliques.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par voie d'administration : la voie orale prend de l'élan

Les injectables ont dominé le marché des médicaments à base d'incrétines avec 77,85 % de parts en 2025 en raison d'une biodisponibilité fiable et de la familiarité des cliniciens. Pourtant, les formulations orales affichent un TCAC de 7,01 % grâce aux activateurs de perméabilité et aux excipients stabilisants qui compensent la dégradation digestive, offrant une efficacité comparable aux voies sous-cutanées. Les enquêtes auprès des patients indiquent une préférence de 68 % pour les comprimés par rapport aux stylos lorsque la parité de coût existe, soulignant une demande latente. Les médecins de soins primaires signalent des sessions d'éducation plus courtes et une plus grande persistance de renouvellement chez les utilisateurs oraux, se traduisant par une accumulation de revenus durable.

L'augmentation de la fabrication de GLP-1 oral nécessite des suites de compression séparées et des contrôles stricts de l'humidité, augmentant les dépenses d'investissement. Cependant, ces investissements permettent des récits de marque différenciés qui réduisent l'exposition aux remises dans la catégorie des injectables encombrée. Au cours de la période de prévision, la pénétration orale devrait améliorer l'observance globale, élargissant le marché des médicaments à base d'incrétines et réduisant les coûts des complications tardives pour les systèmes de santé.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont conservé 50,62 % des parts du marché des médicaments à base d'incrétines en 2025 compte tenu des besoins initiaux de titration et de surveillance. Les pharmacies en ligne et spécialisées, néanmoins, se développent le plus rapidement à un TCAC de 7,55 %, portées par des offres groupées de télémédecine directe au consommateur et une logistique de réapprovisionnement automatique. Les chaînes de vente au détail subissent une compression des marges à mesure que les modèles de livraison directe des fabricants et de services concentrés contournent la dispensation en magasin.

Les canaux numériques capturent les clients en automédication désireux de discrétion et de rapidité, facilitant la réalisation de prix premium en dehors des formulaires des payeurs. La capture intégrée de données améliore la génération de données probantes en vie réelle, alimentant les analyses de sécurité post-commercialisation. À mesure que les soins virtuels se normalisent, le marché des médicaments à base d'incrétines bénéficie d'une voie évolutive pour atteindre les populations métropolitaines et rurales mal desservies sans expansion de l'empreinte physique.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par indication principale : les applications liées à l'obésité connaissent une forte progression

Le diabète de type 2 a contribué à hauteur de 42,35 % des revenus du marché des médicaments à base d'incrétines en 2025 en raison de sa place bien établie dans les recommandations et d'un remboursement quasi universel dans les régions développées. Les applications liées à l'obésité et à la gestion du poids affichent les perspectives les plus solides avec un TCAC de 7,68 % jusqu'en 2031, car des études à forte visibilité sur les résultats cardiovasculaires font évoluer le calcul des payeurs vers la prévention du poids. Les segments de comorbidités cardiométaboliques, notamment l'insuffisance cardiaque à fraction d'éjection préservée, représentent des niches naissantes mais prometteuses qui pourraient ajouter 4 milliards USD supplémentaires d'ici la fin de la période.

L'élargissement du champ des indications permet un empilement de la valeur à vie, les patients évoluant entre les régimes d'obésité, de prévention du diabète et de contrôle lipidique sous un même parapluie thérapeutique. Ce positionnement de continuum de soins ancre le marché des médicaments à base d'incrétines dans les écosystèmes de maladies chroniques autrefois dominés par les statines et les inhibiteurs de l'ECA.

Analyse géographique

L'Amérique du Nord détenait 43,10 % du marché des médicaments à base d'incrétines en 2025, soutenue par une assurance fournie par les employeurs qui absorbe des prix catalogue mensuels supérieurs à 1 000 USD et par l'adoption active de la télémédecine qui accélère l'initiation du traitement. Les désignations de voie rapide de la FDA pour les usages cardiométaboliques maintiennent un pipeline d'approbation robuste, et l'intérêt bipartisan des législateurs pour les soins de l'obésité laisse entrevoir une future extension de la couverture Medicare. Le Canada reproduit l'enthousiasme clinique américain mais négocie des prix nets inférieurs grâce à des achats centralisés, modérant les revenus par patient.

L'Europe affiche une demande stable mais hétérogène. L'Allemagne et le Royaume-Uni remboursent les GLP-1 pour un IMC ≥30 kg/m² avec comorbidités, tandis que l'Italie et l'Espagne imposent des seuils d'IMC plus stricts, freinant les volumes. Les agences d'évaluation des technologies de santé intègrent de plus en plus les bénéfices cardiovasculaires dans leurs modèles coût-efficacité, un changement susceptible d'ouvrir un accès plus large d'ici 2027. Les alliances d'achat régionales pourraient cependant exercer une pression sur les prix catalogue, poussant les fabricants vers des contrats basés sur les résultats pour protéger leurs marges au sein du marché des médicaments à base d'incrétines.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,98 %, portée par une urbanisation rapide et une prévalence croissante de l'obésité. Les études coût-utilité chinoises valident le mérite économique du tirzépatide malgré son positionnement premium, ouvrant la voie à des cadres d'achats basés sur le volume. Le Japon a autorisé l'indication obésité en 2025, créant de nouvelles voies de remboursement, tandis que l'Australie peine avec des budgets de formulaire restreints, s'appuyant sur des programmes de participation des patients. L'Inde joue un double rôle de producteur-consommateur : la production nationale de peptides réduit le coût des marchandises vendues, mais le remboursement public reste limité, favorisant un segment privé robuste qui élargit néanmoins l'empreinte du secteur des médicaments à base d'incrétines.

Paysage concurrentiel

Le marché des médicaments à base d'incrétines reste oligopolistique. Novo Nordisk et Eli Lilly contrôlent ensemble plus des deux tiers des revenus mondiaux, s'appuyant sur la profondeur de leurs brevets, l'échelle de leur fabrication de produits biologiques et leurs portefeuilles de dispositifs intégrés. Les deux entreprises poursuivent des extensions de capacité sur 24 mois, avec un double approvisionnement en API et en composants de stylos pour assurer la continuité de l'approvisionnement. Le comprimé de sémaglutide oral à prise hebdomadaire de Novo et le stylo à auto-reconstitution de Lilly illustrent les synergies dispositif-formulation qui renforcent la fidélité à la marque.

Les acteurs de second rang tels que AstraZeneca, Sanofi et Boehringer Ingelheim pivotent vers des modèles de partenariat pour partager le risque de R&D peptidique. La licence d'ECC5004 par AstraZeneca ajoute une entrée orale qui complète sa franchise SGLT-2 [3]Ana Luiza de Carvalho, "Les fabricants de médicaments brésiliens se précipitent pour obtenir un Ozempic générique," VALORINTERNATIONAL.GLOBO.COM. Pendant ce temps, les entreprises asiatiques Biocon et Shanghai Desano augmentent leur production d'API d'analogues GLP-1 pour la fourniture sous contrat, visant des voies de biosimilaires après l'expiration des brevets. L'émergence d'une capacité asiatique à haute pureté et faible coût érode le fossé manufacturier, contraignant les acteurs établis à se différencier par l'innovation des multi-agonistes.

Les entreprises de santé numérique s'intègrent verticalement en regroupant les téléconsultations, la distribution et le coaching sous des modèles d'abonnement, capturant des données qui affinent les algorithmes de dosage. Ces entrants intégrant la technologie manquent d'actifs de fabrication mais influencent les voies de prescription et la fidélisation des patients, créant des cibles de partenariat ou d'acquisition pour les grandes entreprises pharmaceutiques souhaitant s'engager directement avec les patients. L'écosystème résultant positionne le marché des médicaments à base d'incrétines à l'intersection de la biopharmacie, de la technologie médicale et de la santé grand public.

Leaders du secteur des médicaments à base d'incrétines

AstraZeneca

Novo Nordisk

Eli Lilly

Novartis AG

Merck & Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : Eli Lilly s'est associé à Amazon Pharmacy pour livrer des médicaments contre le diabète, la migraine et l'obésité, notamment l'agent GLP-1 Zepbound, améliorant la commodité pour les patients et la portée de la marque.

- Novembre 2023 : AstraZeneca a obtenu les droits exclusifs sur ECC5004, un agoniste expérimental des récepteurs GLP-1 par voie orale à prise quotidienne unique, renforçant son pipeline dans l'obésité et le diabète de type 2.

- Mars 2023 : Le NHS d'Angleterre a approuvé Wegovy (sémaglutide) pour la gestion du poids, offrant à des milliers de personnes un accès à la thérapie GLP-1 grâce au financement public.

Portée du rapport mondial sur le marché des médicaments à base d'incrétines

Selon la portée du rapport, les traitements à base d'incrétines contrôlent le glucagon post-repas et contribuent à réduire la glycémie post-prandiale. Ces médicaments désignent également des médicaments normalisant la glycémie ou euglycémiants, c'est-à-dire des médicaments qui aident à maintenir la glycémie dans la plage normale. Les médicaments à base d'incrétines sont disponibles en deux familles de médicaments, à savoir les inhibiteurs de la DPP-4 et les analogues du GLP-1. Le marché des médicaments à base d'incrétines est segmenté par type de médicament (agonistes des récepteurs du peptide glucagon-like-1 (GLP-1), inhibiteurs de la dipeptidyl peptidase-4 (DPP-4)), voie d'administration (orale et injectable), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Agonistes des récepteurs GLP-1 |

| Agonistes incrétiniques doubles/triples |

| Inhibiteurs de la DPP-4 |

| Autres/classes en pipeline |

| Injectable |

| Orale |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne/spécialisées |

| Diabète de type 2 |

| Obésité/gestion du poids |

| Comorbidités cardiométaboliques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Agonistes des récepteurs GLP-1 | |

| Agonistes incrétiniques doubles/triples | ||

| Inhibiteurs de la DPP-4 | ||

| Autres/classes en pipeline | ||

| Par voie d'administration | Injectable | |

| Orale | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne/spécialisées | ||

| Par indication principale | Diabète de type 2 | |

| Obésité/gestion du poids | ||

| Comorbidités cardiométaboliques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments à base d'incrétines ?

Le marché devrait atteindre 51,19 milliards USD d'ici 2031 sur la base d'un TCAC de 6,67 %.

Quel segment connaît la croissance la plus rapide dans cet espace ?

Les agonistes incrétiniques doubles/triples enregistrent le TCAC le plus élevé à 6,85 % jusqu'en 2031 grâce à leur efficacité supérieure en matière de perte de poids.

Pourquoi les pénuries d'approvisionnement devraient-elles persister jusqu'en 2026 ?

La complexité de la synthèse peptidique, les pénuries de composants de dispositifs et les longs délais de validation ralentissent l'expansion des capacités malgré d'importants investissements en capital.

Quelle région détient la plus grande part dans le marché des médicaments à base d'incrétines ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le marché des médicaments à base d'incrétines.

Dernière mise à jour de la page le: