Taille et part du marché des cosméceutiques dispensés par les médecins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

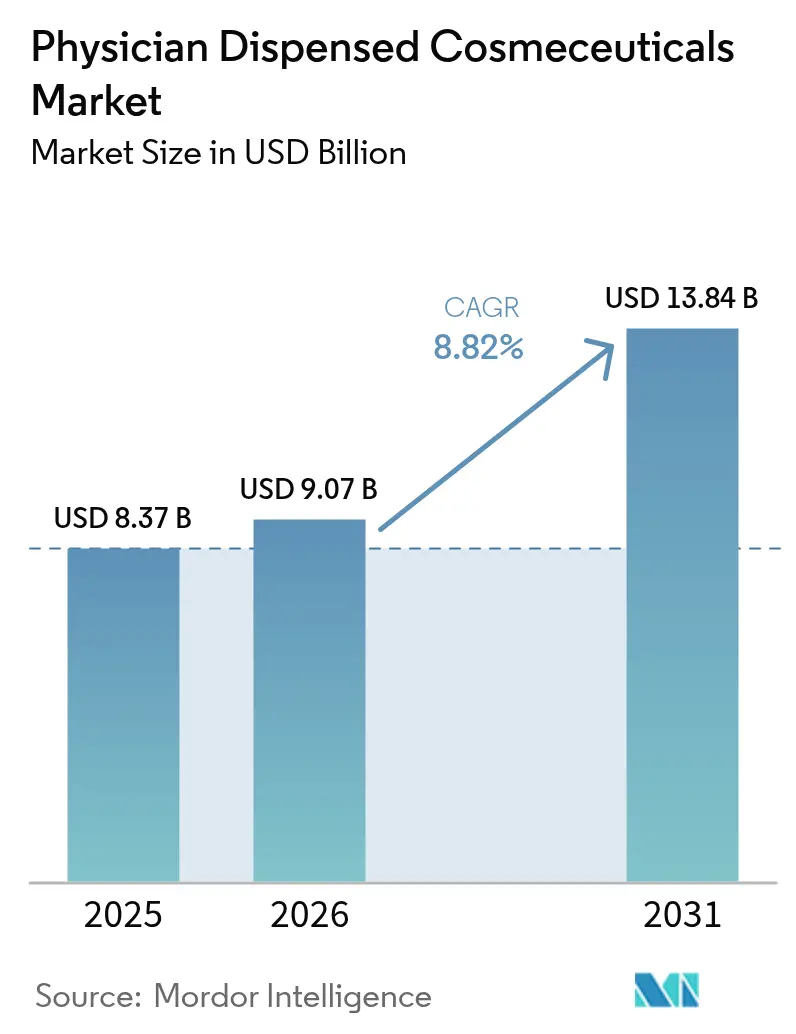

| Taille du Marché (2026) | 9.07 Milliards de dollars |

| Taille du Marché (2031) | 13.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.82% CAGR |

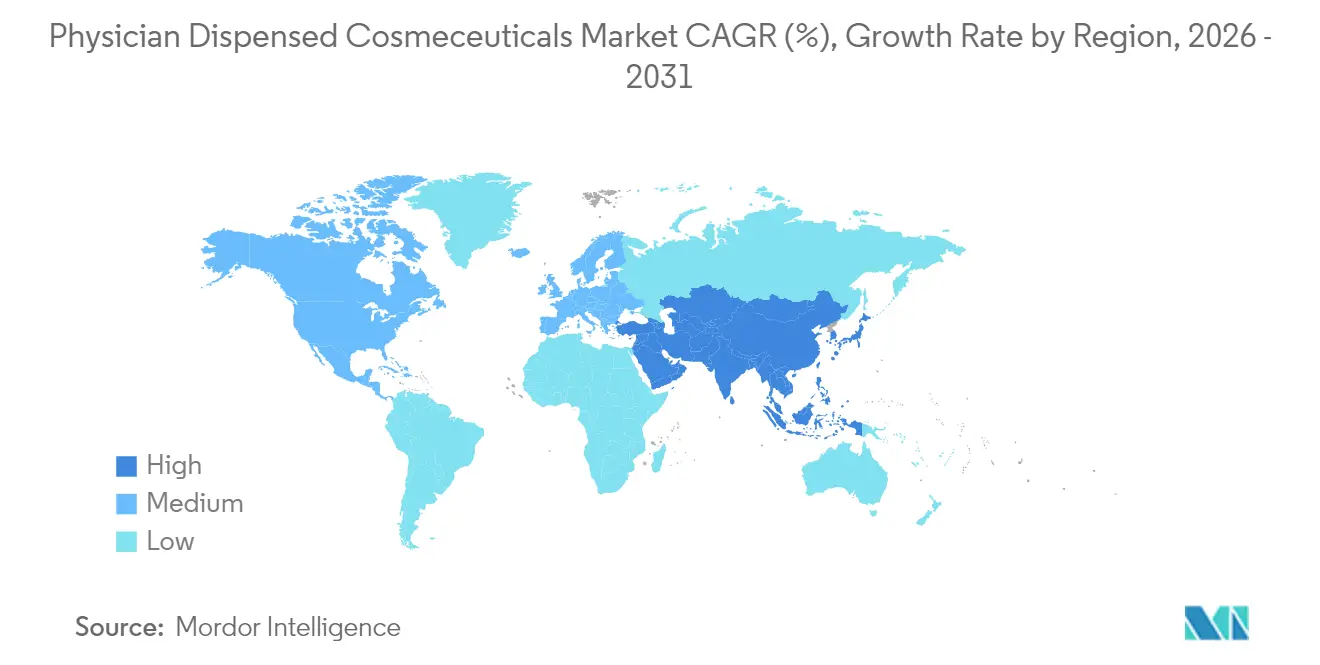

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cosméceutiques dispensés par les médecins par Mordor Intelligence

La taille du marché des cosméceutiques dispensés par les médecins devrait passer de 8,37 milliards USD en 2025 à 9,07 milliards USD en 2026 et devrait atteindre 13,84 milliards USD d'ici 2031 à un CAGR de 8,82 % sur la période 2026-2031.

La demande accrue de soins cutanés cliniquement validés, l'essor rapide des plateformes de télé-dermatologie et la premiumisation en milieu clinique renforcent le pouvoir de fixation des prix du canal. Les dermatologues, les médecins esthétiques et les spas médicaux tirent parti de modèles intégrés service-produit qui monétisent le temps de consultation et dispensent des protocoles lors de la même visite. Les cabinets nord-américains exploitent des outils de diagnostic alimentés par l'IA pour convertir davantage de consultations en achats, tandis que les cliniques d'Asie-Pacifique se développent rapidement à mesure que les revenus disponibles augmentent. La dynamique concurrentielle s'intensifie à mesure que les entreprises pharmaceutiques, les maisons de beauté de prestige et les start-ups de santé numérique convergent vers ce canal.

Points clés du rapport

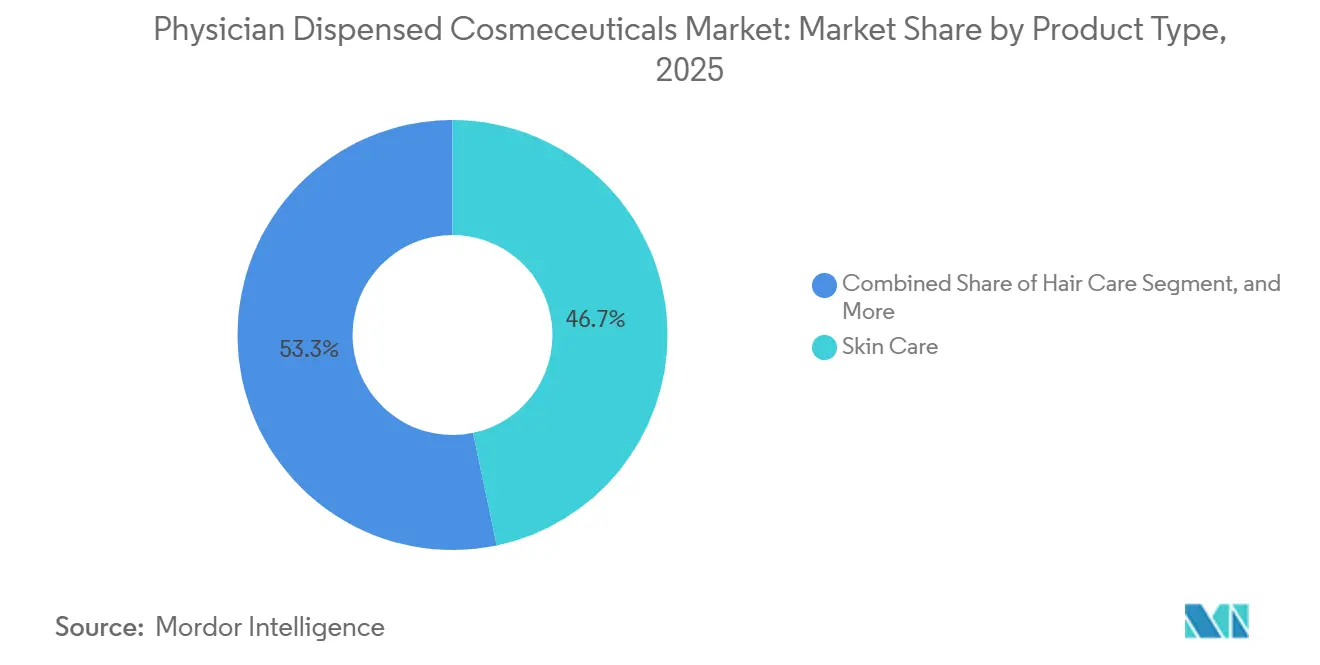

- Par type de produit, les soins de la peau ont représenté 46,71 % de la part de marché des cosméceutiques dispensés par les médecins en 2025, et les soins capillaires devraient croître à un CAGR de 9,06 % jusqu'en 2031.

- Par préoccupation cutanée, l'anti-âge a représenté une part de 37,29 % de la taille du marché des cosméceutiques dispensés par les médecins en 2025, tandis que l'acné et les affections séborrhéiques progressent à un CAGR de 10,63 % jusqu'en 2031.

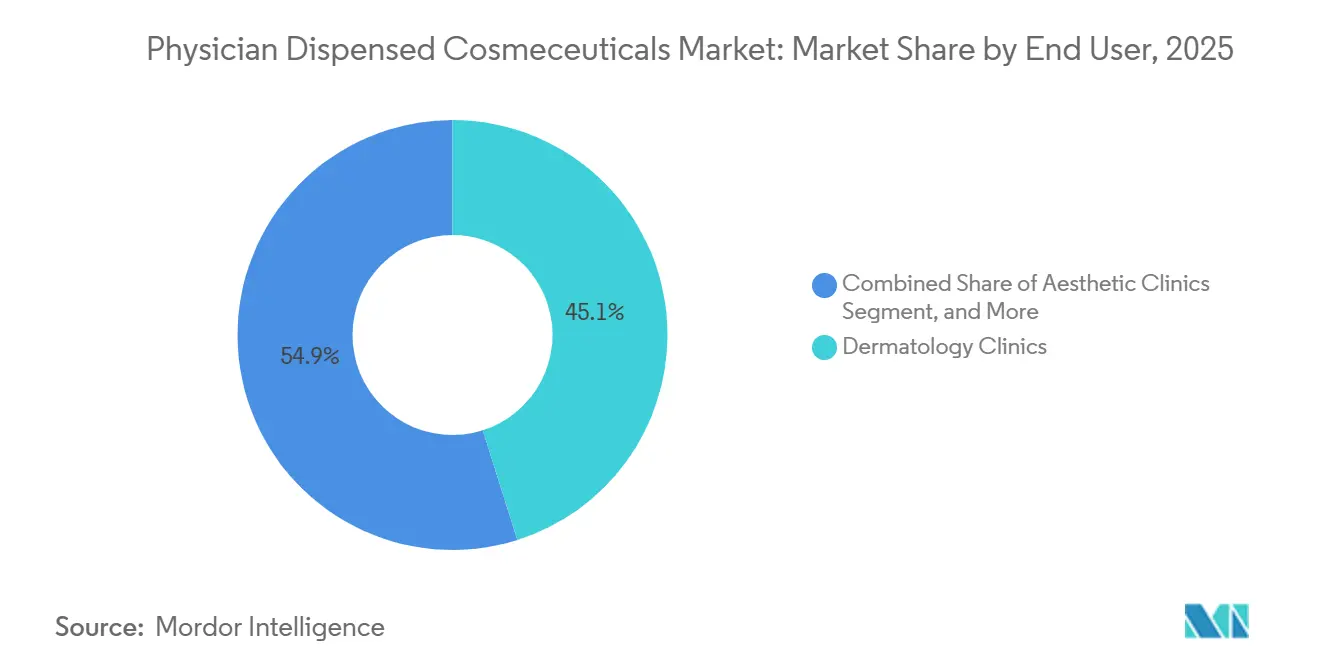

- Par utilisateur final, les cliniques de dermatologie ont détenu 45,12 % de la part de marché des cosméceutiques dispensés par les médecins en 2025 ; les cliniques esthétiques enregistrent le CAGR projeté le plus élevé à 11,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 39,91 % des revenus en 2025 et l'Asie-Pacifique devrait atteindre un CAGR de 9,63 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cosméceutiques dispensés par les médecins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande de soins cutanés anti-âge de qualité médicale dispensés par les médecins | +1.8% | Mondial, pic en Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Expansion des cliniques de dermatologie et esthétiques dans le monde entier | +1.5% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique latine | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles et premiumisation dans les économies émergentes | +1.2% | Asie-Pacifique, Amérique latine | Moyen terme (2-4 ans) |

| La préférence réglementaire pour les formulations cliniquement validées renforce la confiance des consommateurs | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Plateformes de télé-dermatologie associant les e-prescriptions aux renouvellements en cabinet | +0.8% | Amérique du Nord, expansion vers l'UE et l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Dispositifs de diagnostic alimentés par l'IA en clinique stimulant les taux de cosméceutiques | +0.7% | Amérique du Nord, début en UE et Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population stimulant la demande de soins cutanés anti-âge de qualité médicale dispensés par les médecins

D'ici 2030, la population mondiale âgée de 60 ans et plus atteindra 21,5 %, créant une cohorte importante prête à payer pour des interventions anti-âge cliniquement étayées.[1]Département des affaires économiques et sociales des Nations Unies, "Faits saillants sur le vieillissement de la population mondiale 2020," un.org Le segment des « cosmétiques médicaux » au Japon a progressé de 11,8 % en glissement annuel pour atteindre 121,2 milliards JPY au cours de l'exercice 2022, soulignant la demande de formulations fondées sur des preuves ciblant l'atrophie dermique. Les technologies peptidiques qui régulent positivement la synthèse du collagène figurent en bonne place dans les portefeuilles des médecins ; des études évaluées par des pairs confirment l'effet stimulant du palmitoyl pentapeptide-4 sur les protéines de la matrice extracellulaire. Galderma a étendu sa gamme Alastin en Chine en septembre 2025, associant la science des peptides TriHex aux recommandations des dermatologues pour positionner la ligne comme une alternative chirurgicale. Les fabricants accordent la priorité à la synthèse peptidique, à la stabilisation des facteurs de croissance et à de nouveaux systèmes d'administration qui justifient des prix premium au sein du marché des cosméceutiques dispensés par les médecins.

Expansion des cliniques de dermatologie et esthétiques dans le monde entier

L'American Med Spa Association a recensé 7 420 spas médicaux aux États-Unis en 2024, soit 28 % de plus qu'en 2019, et prévoit un chiffre d'affaires de 47,7 milliards USD d'ici 2030.[2]American Med Spa Association, "Statistiques du secteur des spas médicaux 2025," americanmedspa.org Merz Aesthetics Korea prévoit un chiffre d'affaires annuel de 300 milliards KRW, avec une croissance de 55 % de mi-2024 à mi-2025, reflétant l'ouverture de nouvelles cliniques à Séoul et dans les villes secondaires. L'Inde et la Chine assouplissent les exigences en matière de licences pour les cliniques, tandis qu'au Brésil, Eurofarma a acquis une participation de 60 % dans Dermage en mars 2025 pour capter la demande locale des médecins. À mesure que les cliniques se multiplient, les ventes de soins cutanés adjacents aux procédures, notamment pour la réparation de la barrière cutanée après laser, génèrent des revenus récurrents, renforçant la trajectoire du marché des cosméceutiques dispensés par les médecins.

Hausse des revenus disponibles et premiumisation dans les économies émergentes

La division dermocosmétique de L'Oréal a progressé de 16,4 % en Chine en 2024, confirmant un pivot des consommateurs vers l'efficacité clinique au détriment du prestige de masse.[3]L'Oréal, "Document d'enregistrement universel 2024," loreal-finance.com Le chiffre d'affaires de la dermocosmétique au Brésil a atteint 6,89 milliards BRL en 2024, porté par des gammes premium réservées aux cliniques à São Paulo et Rio de Janeiro. Les pôles de tourisme médical d'Asie du Sud-Est, menés par Bangkok et Singapour, exposent les consommateurs régionaux aux protocoles médicaux, accélérant la premiumisation. Il en résulte une élasticité-prix en baisse, permettant une tarification 2 à 3 fois supérieure à celle du commerce de détail au sein du marché des cosméceutiques dispensés par les médecins.

Plateformes de télé-dermatologie associant les e-prescriptions aux renouvellements en cabinet

Hims & Hers a déclaré un chiffre d'affaires de 401,6 millions USD au troisième trimestre 2024, en hausse de 77 %, en prescrivant du finastéride et de la trétinoïne en ligne et en les expédiant directement aux patients. Curology et Amazon One Medical reproduisent ce modèle, supprimant les obstacles à la consultation physique. Les portails d'éducation numérique de Galderma aident les médecins à intégrer les e-prescriptions aux renouvellements en clinique, maintenant ainsi la valeur à vie. Les protocoles d'entretien tels que les rétinoïdes et les sérums peptidiques en bénéficient le plus, car le réapprovisionnement automatisé réduit les obstacles à l'observance au sein du marché des cosméceutiques dispensés par les médecins.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des produits et des consultations limitant l'accès dans les segments à faibles revenus | -0.6% | Mondial, aigu en Asie du Sud et en Amérique latine rurale | Moyen terme (2-4 ans) |

| Les dermocosmétiques en vente libre puissants diluant la part du canal médical | -0.5% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Pénurie de dermatologues esthétiques qualifiés dans les régions à forte croissance | -0.4% | Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Fragilité de la chaîne du froid pour les principes actifs biologiques | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits et des consultations limitant l'accès dans les segments à faibles revenus

Les soins solaires UV de qualité médicale se vendent aux alentours de 50 USD, tandis qu'une consultation en clinique urbaine en Inde dépasse souvent 60 USD, ce qui pèse sur les ménages dont le revenu mensuel est inférieur à 500 USD. La couverture d'assurance limitée aggrave les écarts d'accessibilité financière, maintenant la pénétration à un faible niveau dans les zones rurales du Brésil et d'Asie du Sud-Est. Certains fabricants introduisent des gammes à plusieurs niveaux — premium en clinique et variantes à concentration réduite en pharmacie — pour servir les deux segments de prix, mais le marché des cosméceutiques dispensés par les médecins reste fortement orienté vers les consommateurs aisés.

Les dermocosmétiques en vente libre puissants diluant la part du canal médical

La Roche-Posay et CeraVe approvisionnent les pharmacies avec des formules à la niacinamide et aux céramides approchant des concentrations de qualité clinique. La division dermocosmétique de L'Oréal a surpassé les moyennes du groupe en 2024, prouvant que les produits de grande distribution peuvent véhiculer une crédibilité scientifique sans ordonnance. Les dermatologues mettent désormais l'accent sur des principes actifs à doses plus élevées, des essais randomisés et des niches post-procédure pour préserver leur différenciation au sein du marché des cosméceutiques dispensés par les médecins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les soins capillaires dépassent les soins de la peau

Les soins de la peau ont représenté 46,71 % des revenus de 2025, portés par les sérums rétinoïdes et les gammes de réparation de la barrière cutanée post-procédure. Les soins capillaires, cependant, devraient mener la croissance avec un CAGR de 9,06 % jusqu'en 2031. Le marché des cosméceutiques dispensés par les médecins pour les soins capillaires est prêt à se développer à mesure que le finastéride topique composé réduit l'exposition systémique et s'associe bien à la télémédecine.

Les plateformes directes aux consommateurs stimulent les conversions en réduisant la stigmatisation et en expédiant automatiquement les renouvellements. Pendant ce temps, les soins de la peau sont saturés en Amérique du Nord, la différenciation se déplaçant vers des applications spécifiques aux procédures. Les soins des yeux, bien que plus modestes, commandent des prix de vente moyens élevés car le bimatoprost reste sur ordonnance uniquement. Les neurotoxines injectables et les produits de comblement, bien que non destinés à être emportés à domicile, stimulent les ventes de kits de récupération en cabinet, renforçant les opportunités de vente croisée au sein du marché des cosméceutiques dispensés par les médecins.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par préoccupation cutanée : l'acné et les affections séborrhéiques en forte hausse

L'anti-âge a conservé une part de 37,29 % en 2025, mais l'acné et les affections séborrhéiques devraient croître de 10,63 % par an jusqu'en 2031. La hausse des consultations de télé-acné réduit l'hésitation des patients, et les protocoles d'isotrétinoïne à faible dose améliorent l'observance. La part de marché des cosméceutiques dispensés par les médecins pour les produits anti-âge reste robuste mais arrive à maturité, tandis que les produits anti-acné axés sur le microbiome promettent une nouvelle différenciation. Les protocoles contre l'hyperpigmentation sont florissants en Asie-Pacifique, bien que les limites réglementaires sur l'hydroquinone contraignent certaines références.

Par utilisateur final : les cliniques esthétiques s'accélèrent

Les cliniques de dermatologie ont représenté 45,12 % des revenus de 2025, mais les cliniques esthétiques connaîtront la croissance la plus rapide avec un CAGR de 11,18 % en associant les injectables et les produits post-traitement. Un fort taux de rotation des patients et des modèles de dotation en infirmières praticiennes compriment les coûts de consultation, élargissant la portée du marché. Les canaux hospitaliers restent liés à la récupération post-chirurgicale, tandis que les centres de chirurgie plastique opèrent à des volumes plus faibles mais commandent des dépenses premium. Les débats réglementaires sur le champ d'exercice des non-médecins influenceront la composition future des canaux, mais sont peu susceptibles de dérailler l'élan du marché des cosméceutiques dispensés par les médecins.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 39,91 % des ventes de 2025, grâce à un réseau dense de dermatologues et à un écosystème mature de spas médicaux. L'Asie-Pacifique, néanmoins, affichera un CAGR de 9,63 % jusqu'en 2031. L'essor esthétique de la Corée du Sud, la rationalisation réglementaire de la Chine et l'expansion des villes de rang 2 en Inde sous-tendent cette progression. Le marché des cosmétiques médicaux au Japon a progressé de 11,8 % en glissement annuel, et les cliniques de premier rang en Chine intègrent des comptoirs de cosméceutiques dans le flux de traitement. L'Europe reste stable mais plus lente à mesure que les protocoles d'entretien supplantent les thérapies correctives. Les pays du CCG stimulent la demande au Moyen-Orient grâce au tourisme médical, tandis que le Brésil domine les volumes en Amérique du Sud.

Paysage concurrentiel

Une fragmentation modérée caractérise le secteur des cosméceutiques dispensés par les médecins. L'introduction en bourse de Galderma en mars 2024 finance son jeu vertical injectables-vers-soins cutanés et a soutenu le lancement d'Alastin en Chine en septembre 2025. La prise de participation de 10 % de L'Oréal dans Galderma en août 2024 forge des synergies entre la rigueur pharmaceutique et le marketing beauté. Merz Pharma alloue 18 % de son chiffre d'affaires à la R&D ; l'approbation par la FDA en juillet 2024 du traitement trois zones de XEOMIN élargit son avantage concurrentiel en neurotoxines. L'acquisition de Dermage par Eurofarma sécurise une implantation en Amérique latine, tandis que les diagnostics par IA, tels que DermaSensor, convertissent les informations cliniques en recommandations de produits en temps réel. L'innovation dans la chaîne du froid progresse également ; un article de décembre 2024 dans Nature Communications sur les vecteurs perfluorocarbonés suggère une voie vers la stabilité des peptides à température ambiante.

Les perturbateurs numériques intensifient la rivalité. Hims & Hers développe les prescriptions asynchrones et la livraison directe pour contourner les cliniques, capturant à la fois les marges de service et de produit. Curology suit un script similaire, et Amazon One Medical ajoute des soins primaires intégrés en dermatologie à l'offre. Les fabricants établis répondent par des essais cliniques, la formation des médecins et des gammes de produits adjacentes aux procédures pour maintenir un positionnement premium au sein du marché des cosméceutiques dispensés par les médecins.

Leaders du secteur des cosméceutiques dispensés par les médecins

Merz Pharma

Obagi Cosmeceuticals LLC

SkinCeuticals International

Abbvie Inc (Allergan PLC)

Innovative Skincare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Allergan Aesthetics a présenté le programme AA Signature et 11 nouvelles affiches de recherche à l'AMWC 2025, renforçant la planification des traitements fondée sur les données pour les protocoles supervisés par les médecins.

- Janvier 2025 : L'Oréal Groupe a présenté le Cell BioPrint portable au CES 2025 pour réaliser des analyses protéomiques de la peau en cinq minutes en clinique

- Août 2024 : Kenvue a lancé Neutrogena Collagen Bank avec une technologie de micro-peptides pour un soutien plus profond du collagène, commercialisé exclusivement dans les cabinets de dermatologie aux États-Unis

Périmètre du rapport sur le marché mondial des cosméceutiques dispensés par les médecins

Selon le périmètre du rapport, les cosméceutiques dispensés par les médecins désignent des produits qui ne sont accessibles que par le biais d'une activité médicalement dirigée et qui visent à créer de véritables actions biologiques sur la peau en dessous du stratum corneum. De nombreux médecins dont les pratiques ou les spécialités impliquent la santé de la peau choisissent de dispenser ces cosméceutiques ou de les faire composer spécialement pour offrir des résultats améliorés à leurs patients et pour renforcer leurs résultats avec d'autres traitements.

Le rapport sur le marché des cosméceutiques dispensés par les médecins est segmenté par type de produit (soins de la peau, soins capillaires, soins des yeux, injectable/parentéral), préoccupation cutanée (anti-âge, hyperpigmentation et éclat, acné et affections séborrhéiques, perte de cheveux, récupération post-procédure), utilisateur final (hôpital, cliniques de dermatologie, cliniques esthétiques, centres de chirurgie plastique), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Soins de la peau |

| Soins capillaires |

| Soins des yeux |

| Injectable / Parentéral |

| Anti-âge |

| Hyperpigmentation et éclat |

| Acné et affections séborrhéiques |

| Perte de cheveux |

| Récupération post-procédure |

| Hôpital |

| Cliniques de dermatologie |

| Cliniques esthétiques |

| Centres de chirurgie plastique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Soins de la peau | |

| Soins capillaires | ||

| Soins des yeux | ||

| Injectable / Parentéral | ||

| Par préoccupation cutanée / Application | Anti-âge | |

| Hyperpigmentation et éclat | ||

| Acné et affections séborrhéiques | ||

| Perte de cheveux | ||

| Récupération post-procédure | ||

| Par utilisateur final | Hôpital | |

| Cliniques de dermatologie | ||

| Cliniques esthétiques | ||

| Centres de chirurgie plastique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des cosméceutiques dispensés par les médecins d'ici 2031 ?

Le chiffre d'affaires devrait atteindre 13,84 milliards USD d'ici 2031 à un CAGR de 8,82 %.

Quelle région connaît la croissance la plus rapide pour les ventes de cosméceutiques guidées par les médecins ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,63 % jusqu'en 2031, portée par la densification des cliniques et la croissance des revenus.

Quel type de produit prend de l'élan au sein des canaux cliniques ?

Les soins capillaires affichent les meilleures perspectives avec un CAGR de 9,06 %, portés par les formulations topiques de finastéride et de minoxidil.

Quel segment de préoccupation cutanée dépassera les autres jusqu'en 2031 ?

Les traitements de l'acné et des affections séborrhéiques devraient croître de 10,63 % par an, le taux le plus élevé parmi toutes les préoccupations.

Qu'est-ce qui pousse les cliniques médicales à adopter des modèles de commerce de télé-dermatologie ?

L'association des e-prescriptions aux renouvellements automatisés augmente la valeur à vie des patients et réduit les obstacles aux achats de suivi.

Dernière mise à jour de la page le: