Taille et part du marché de l'intelligence de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.59 Milliards de dollars |

| Taille du Marché (2031) | 9.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence de contenu par Mordor Intelligence

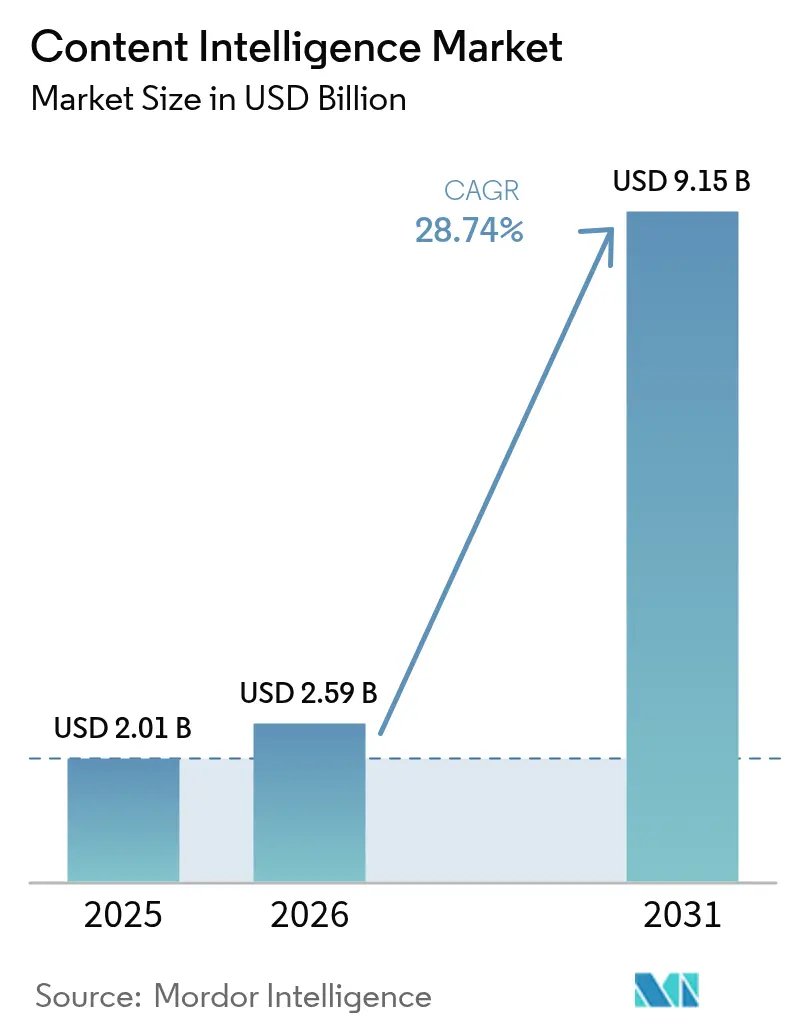

La taille du marché de l'intelligence de contenu devrait croître de 2,01 milliards USD en 2025 à 2,59 milliards USD en 2026 et devrait atteindre 9,15 milliards USD d'ici 2031, à un TCAC de 28,74 % sur la période 2026-2031. Cette trajectoire de croissance reflète le besoin des entreprises d'appliquer l'optimisation de contenu pilotée par l'IA à des volumes de données croissants et à des attentes clients accrues. Les règles d'accessibilité obligatoires WCAG 3.0, la transition rapide vers un engagement axé sur la vidéo et la disponibilité de petits modèles de langage économiques renforcent l'adoption à court terme. Les fournisseurs qui offrent une évolutivité cloud, des options hybrides de souveraineté des données et une tarification basée sur les résultats gagnent un avantage concurrentiel alors que les organisations se concentrent sur des retours mesurables. La dynamique concurrentielle s'intensifie à mesure que les données d'audience synthétiques et le ciblage zéro-parti débloquent une personnalisation granulaire, incitant les fournisseurs traditionnels de gestion de contenu à intégrer l'IA générative pour rester compétitifs.

Principaux enseignements du rapport

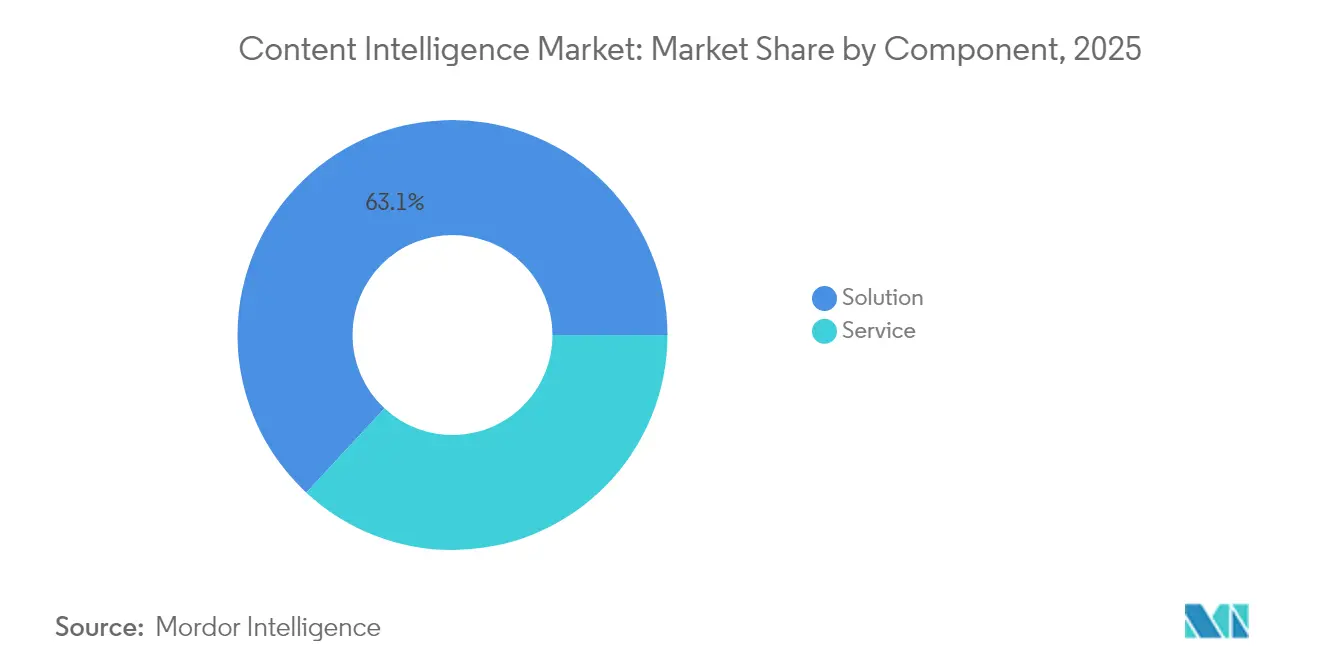

- Par composant, les solutions ont conservé 63,10 % de la part du marché de l'intelligence de contenu en 2025, tandis que les services devraient progresser à un TCAC de 33,02 % jusqu'en 2031.

- Par déploiement, le cloud a dominé avec une part de 76,20 % en 2025 ; le segment hybride se développe à un TCAC de 35,95 % jusqu'en 2031.

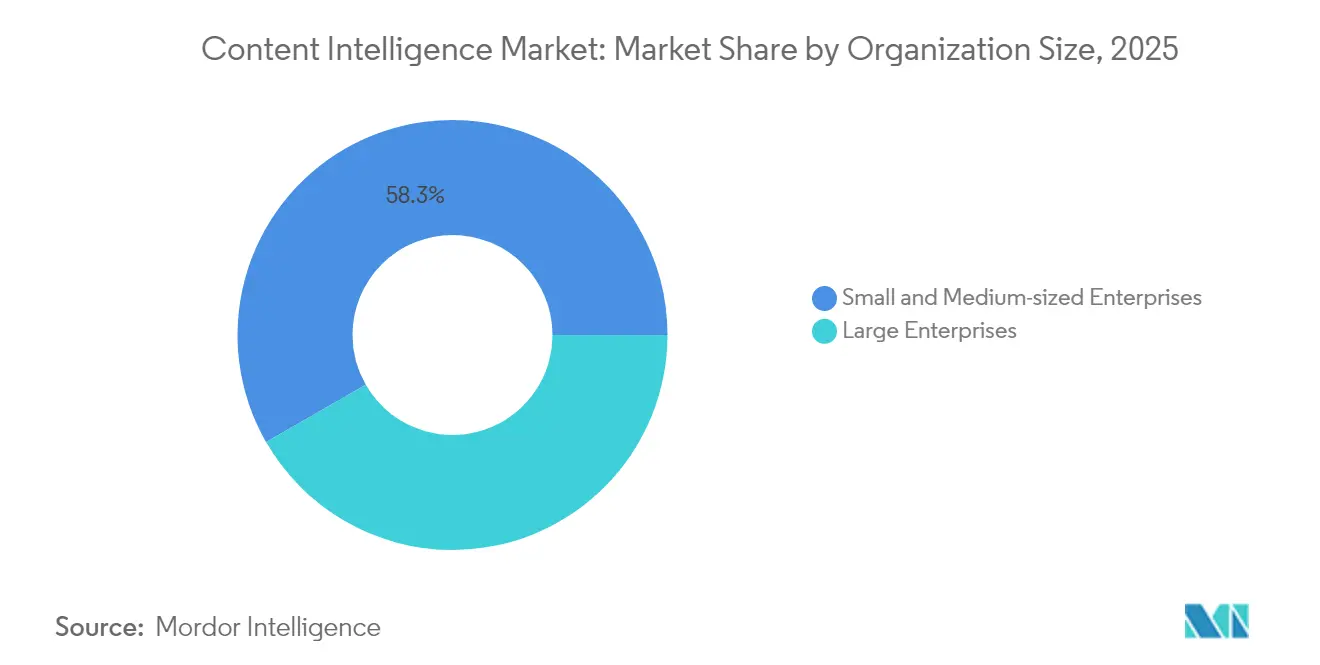

- Par taille d'organisation, les PME ont détenu 58,30 % du marché en 2025 et progressent à un TCAC de 34,22 % jusqu'en 2031.

- Par secteur d'utilisation final, les médias et le divertissement ont représenté 25,60 % des revenus en 2025, tandis que la santé et les sciences de la vie affiche la croissance la plus rapide avec un TCAC de 32,02 % jusqu'en 2031.

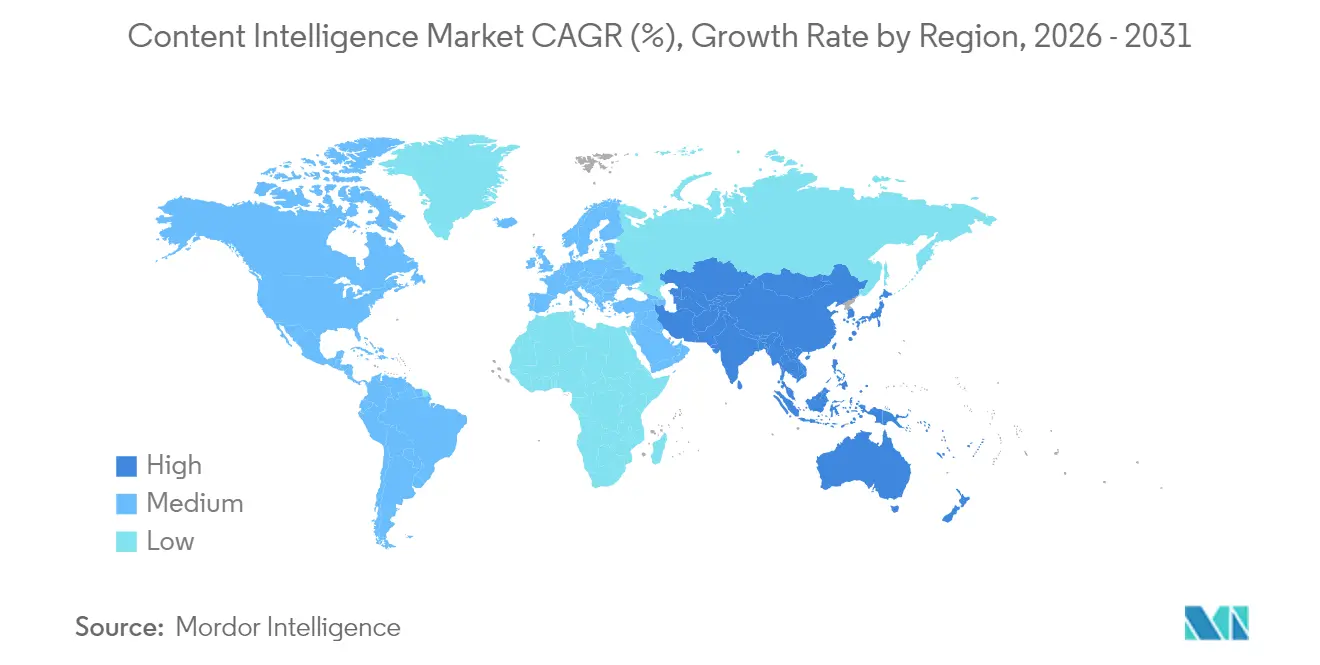

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,40 % des revenus 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 33,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence de contenu

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Demande de contenu personnalisé et piloté par les données à grande échelle | +8.2% | Mondial, avec des gains précoces en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Intégration de l'IA/ML dans les piles martech | +7.8% | Mondial, avec des retombées de l'APAC vers le MEA | Court terme (≤ 2 ans) |

| Explosion du contenu omnicanal sur les plateformes vidéo et sociales | +6.4% | Cœur APAC, s'étendant à l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations d'accessibilité (WCAG 3.0) accélérant l'adoption | +4.1% | Amérique du Nord et UE, avec des retombées mondiales en matière de conformité | Long terme (≥ 4 ans) |

| Déploiement de petits modèles de langage internes réduisant le coût total de possession | +5.7% | Mondial, avec une concentration d'entreprises dans les marchés développés | Court terme (≤ 2 ans) |

| Données d'audience synthétiques débloquant le ciblage zéro-parti | +3.9% | Amérique du Nord et UE, en émergence en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de contenu personnalisé et piloté par les données à grande échelle

Les entreprises reconnaissent désormais que les messages génériques peinent à traverser les filtres sophistiqués des consommateurs. La plateforme d'orchestration de l'expérience client d'Adobe a démontré des gains d'engagement allant jusqu'à 30 % pour les variantes de bannières en 2024.[1]: Adobe, "Présentation des nouvelles fonctionnalités d'IA générative dans Adobe Experience Manager Sites," business.adobe.com La transition vers des stratégies de données propriétaires offre aux entreprises un carburant exclusif pour des modèles de personnalisation toujours plus précis. Les organisations utilisant les plateformes du marché de l'intelligence de contenu font état de cycles de création 40 à 70 % plus rapides et de scores de pertinence plus élevés, confirmant que l'échelle et la qualité ne sont plus antinomiques. Les services financiers, la santé et le commerce de détail citent tous des avantages similaires à mesure que l'IA adapte le contenu aux nuances réglementaires ou à celles des clients. L'accent mis sur la mesure des performances accélère les dépenses en modules d'analyse qui quantifient les gains d'engagement. Ces dynamiques renforcent les perspectives du marché de l'intelligence de contenu pour une croissance à moyen terme.

Intégration de l'IA/ML dans les piles martech

L'IA générative est passée de fonctionnalité complémentaire à infrastructure centrale. GenStudio d'Adobe unifie la création, la gouvernance de la marque et l'analyse dans un seul flux de travail, illustrant comment l'IA supprime les transferts qui ralentissaient la production.[2]Adobe, "Adobe étend son offre GenStudio de chaîne d'approvisionnement de contenu pour les équipes marketing et créatives," news.adobe.com Titanium X d'OpenText combine 15 assistants IA et plus de 100 agents, promettant 1 milliard USD d'économies sur une décennie pour les clients à processus intensifs. Les pressions de consolidation contraignent les fournisseurs historiques à se mettre à niveau ou à risquer d'être supplantés par des acteurs natifs de l'IA. Les entreprises budgétisent désormais l'ajustement continu des modèles, l'orchestration des agents et les opérations de données plutôt que les licences ponctuelles. Les premiers adopteurs de piles intégrées créditent l'orchestration de l'IA pour les tests A/B en temps réel et l'itération entièrement automatisée des campagnes. Cette intégration génère une progression soutenue sur l'ensemble du marché de l'intelligence de contenu jusqu'en 2030.

Explosion du contenu omnicanal sur les plateformes vidéo et sociales

La vidéo courte, le commerce en direct et les médias interactifs multiplient les variantes de contenu par campagne. Generative Extend d'Adobe Premiere Pro automatise désormais le montage et la localisation dans différents formats et langues, réduisant les délais d'adaptation jusqu'à 80 %.[3]Adobe, "Adobe étend son offre GenStudio de chaîne d'approvisionnement de contenu pour les équipes marketing et créatives," news.adobe.com L'économie des créateurs en Asie-Pacifique, évaluée à 135,2 milliards USD en 2023 avec 207 millions de contributeurs, illustre l'ampleur des actifs nécessitant une assistance par IA. Les marques qui exploitent le marché de l'intelligence de contenu obtiennent une conformité plus rapide aux plateformes, des réactions opportunes aux changements d'algorithmes et une voix de marque cohérente. La croissance du commerce social stimule la demande d'optimisation au niveau du clip, de génération de miniatures et d'algorithmes de réduction du bruit. Ces facteurs conjugués maintiennent un fort élan de croissance, notamment en APAC, à moyen terme.

Réglementations d'accessibilité (WCAG 3.0) accélérant l'adoption

La norme WCAG 3.0 passe de critères fondés sur des règles à des tests fondés sur les résultats, rendant l'inspection manuelle insuffisante. L'analyse préliminaire d'Acquia souligne la nécessité de moteurs d'IA qui évaluent en temps réel le contraste des couleurs, la qualité du texte alternatif et les schémas de navigation. Les règles américaines entrant en vigueur le 28 juin 2025 imposent aujourd'hui la conformité WCAG 2.1 de niveau AA, avec la WCAG 3.0 à l'horizon, poussant les entreprises à intégrer des contrôles d'accessibilité dans chaque actif. Les modules d'accessibilité intégrés dans les plateformes du marché de l'intelligence de contenu réduisent les coûts de remédiation de 60 à 80 % et atténuent le risque juridique. Les fournisseurs combinent des audits automatisés avec des suggestions en langage naturel afin que les éditeurs puissent corriger les problèmes dans leur flux de travail. La pression réglementaire à long terme assure une adoption régulière même après le passage des délais initiaux.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts de conformité liés à la confidentialité des données et au RGPD / DMA | -4.3% | Cœur UE, s'étendant mondialement par effet de débordement réglementaire | Long terme (≥ 4 ans) |

| Pénurie de talents en IA de contenu et lacunes en gestion du changement | -3.7% | Mondial, avec des pénuries aiguës dans les marchés développés | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement GPU/ASIC faisant augmenter les coûts d'inférence | -2.8% | Mondial, avec une concentration de fabrication en APAC | Court terme (≤ 2 ans) |

| Risques de responsabilité de marque liés aux hallucinations | -2.1% | Mondial, avec un accent réglementaire en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité liés à la confidentialité des données et au RGPD / DMA

L'amende de 15 millions EUR infligée à OpenAI en 2025 illustre l'exposition financière liée à l'utilisation abusive des données. Les nouvelles orientations du Comité européen de la protection des données obligent les entreprises à justifier chaque utilisation de données personnelles dans la formation, la surveillance et l'inférence. Les entreprises adoptant le marché de l'intelligence de contenu doivent donc investir dans des architectures préservant la confidentialité, des déploiements sur site et des pipelines de données synthétiques. Les audits de conformité ajoutent 25 à 40 % au coût total de possession, ralentissant les cycles d'achat dans les secteurs fortement réglementés. Malgré ce frein, les entreprises acceptent des coûts plus élevés pour conserver l'accès au marché européen.

Pénurie de talents en IA de contenu et lacunes en gestion du changement

Un vivier limité de professionnels alliant IA, stratégie de contenu et gouvernance prolonge les délais de projet de 6 à 12 mois dans de nombreuses organisations. La résistance des équipes créatives qui perçoivent l'automatisation comme une menace ajoute des frictions supplémentaires. Les déploiements réussis associent des programmes de montée en compétences à une automatisation progressive pour instaurer la confiance. Les fournisseurs complètent leur logiciel par des services gérés pour combler les lacunes en compétences, mais la rareté des talents demeure un frein à moyen terme sur le secteur de l'intelligence de contenu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent l'excellence de la mise en œuvre

Les services ont enregistré une croissance rapide avec un TCAC de 33,02 % jusqu'en 2031, même si les solutions ont conservé 63,10 % des revenus de 2025. La taille du marché de l'intelligence de contenu pour les services devrait augmenter fortement à mesure que les entreprises ont besoin de conseil, de refonte des flux de travail et de gestion du changement en parallèle de l'outillage. Les grandes entreprises réglementées font appel à des intégrateurs spécialisés qui alignent la production de l'IA sur les obligations de conformité. À titre d'exemple, la collaboration d'Adobe avec PwC cible les secteurs fortement réglementés pour associer plateforme, gouvernance des données et expertise sectorielle. Les revenus des solutions restent importants, mais la banalisation des fonctionnalités d'IA de base tempère leur rythme de croissance. Les fournisseurs se différencient en intégrant des modèles spécifiques à chaque secteur et une orchestration à faible code, mais les acheteurs s'appuient toujours sur des partenaires de services pour traduire les capacités en valeur métier. Cette dépendance soutient l'accélération continue des services sur l'ensemble du marché de l'intelligence de contenu.

Les indicateurs de succès de mise en œuvre soulignent ce basculement : les organisations qui associent logiciel et services gérés font état de taux d'adoption 20 à 30 % plus élevés et d'un délai de valorisation plus court que les déploiements d'outils seuls. Les services par abonnement représentent désormais 76 % des contrats clients de Veritone, signalant un pivot vers des engagements axés sur les résultats. Sur l'horizon de prévision, les grandes entreprises matures rééquilibreront leurs budgets vers le conseil, l'ajustement des modèles et l'optimisation continue à mesure que l'IA passe du pilote à la production.

Par déploiement : les architectures hybrides équilibrent performance et souveraineté

Le cloud est resté dominant avec une part de 76,20 % en 2025, mais les configurations hybrides affichent désormais la trajectoire la plus rapide avec un TCAC de 35,95 %. La part du marché de l'intelligence de contenu pour les déploiements hybrides augmente à mesure que les entreprises placent les données sensibles sur des clusters locaux tout en maintenant les charges de travail en rafale dans les clouds publics. Les déploiements hybrides réduisent la latence pour la personnalisation en temps réel et répondent aux mandats de données juridictionnels sans renoncer à l'élasticité de la mise à l'échelle. Les premiers adopteurs ont mesuré des économies de 30 à 50 % sur les dépenses opérationnelles par rapport au tout-cloud lors du traitement d'actifs multimédia lourds. Les fournisseurs répondent avec des micro-services conteneurisés qui glissent facilement entre les environnements, protégeant les utilisateurs de la complexité de l'infrastructure.

Les instances sur site conservent une valeur de niche pour les clients de la défense et des soins de santé fortement réglementés. La mise à disposition de petits modèles de langage à portée sectorielle fonctionnant bien sur des cœurs CPU réduit encore la dépendance aux centres de données riches en GPU, rendant l'inférence locale pratique. À terme, les plans de contrôle multi-cloud qui abstraient la politique, la gestion des versions des modèles et la mesure de l'utilisation deviendront la norme. Cette flexibilité consolide le déploiement hybride comme choix dominant sur l'ensemble du marché de l'intelligence de contenu.

Par taille d'organisation : les PME mènent l'adoption et la croissance

Les PME ont contrôlé 58,30 % des revenus de 2025 et génèrent la croissance la plus forte avec un TCAC de 34,22 %. Le SaaS à la consommation abaisse les barrières à l'entrée, permettant aux petites entreprises d'atteindre une personnalisation de niveau entreprise avec des équipes réduites. La taille du marché de l'intelligence de contenu pour les solutions destinées aux PME se développe à mesure que les fournisseurs introduisent des tableaux de bord intuitifs, des flux de travail prédéfinis et des bibliothèques de modèles qui réduisent la charge de configuration. Pour de nombreuses PME, l'automatisation par IA n'est pas optionnelle mais une nécessité pour rivaliser avec des budgets plus importants. Le sous-titrage automatisé, la génération d'images et les vérifications éditoriales de base libèrent le personnel pour se concentrer sur le contenu stratégique.

Les grandes entreprises conservent un pouvoir de dépense important, mais les exigences de conformité complexes et la coordination interdépartementale ralentissent leurs déploiements. Par conséquent, les volumes des PME aident les fournisseurs à amortir la R&D et à affiner les fonctionnalités de facilité d'utilisation qui profitent ensuite à tous les niveaux. Les pressions concurrentielles inciteront les fournisseurs à poursuivre des plans transparents en termes de prix, favorisés par les petites entreprises, soutenant ainsi le double leadership des PME en matière d'adoption et de croissance.

Par secteur d'utilisation final : la santé accélère au-delà du leadership des médias

Les médias et le divertissement ont détenu les revenus les plus élevés à 25,60 % en 2025, exploitant l'IA pour l'analyse d'audience, le montage automatisé et la localisation multilingue. La santé et les sciences de la vie mène en termes de rythme avec un TCAC de 32,02 %. Les cliniques et les entreprises pharmaceutiques ont besoin d'éducation automatisée des patients, de documentation clinique et de dossiers de conformité. Les modèles de langage intégrés qui traduisent le jargon médical en résumés accessibles au grand public réduisent les délais d'exécution et allègent la charge de travail du personnel. Les premiers pilotes montrent une préparation des résumés de sortie 40 % plus rapide et une amélioration des scores de satisfaction des patients.

Dans les services financiers, les banques utilisent le contenu organisé par IA pour rationaliser les rapports de conformité et l'intégration des clients. Les organismes gouvernementaux, tels que le Ministère de la main-d'œuvre de Singapour, emploient des agents conversationnels pour la résolution des litiges, obtenant une hausse de 500 % des résultats en libre-service. Les secteurs de la fabrication, des TI et des télécommunications adoptent l'IA pour la documentation des produits et les chats d'assistance, tandis que le commerce de détail s'appuie sur des descriptions de catalogues automatisées et des offres localisées. La diversification des cas d'usage renforce l'expansion verticale régulière au sein du marché de l'intelligence de contenu.

Analyse géographique

L'Amérique du Nord a généré 37,40 % des revenus de 2025 grâce aux premiers déploiements de l'IA en entreprise et à une infrastructure cloud approfondie. La région maintient un leadership clair, mais la croissance se stabilise à mesure que les grandes entreprises passent de l'expérimentation à l'optimisation. La taille du marché de l'intelligence de contenu en Amérique du Nord progresse régulièrement, soutenue par les exigences réglementaires en matière d'accessibilité et les stratégies de données zéro-parti en hausse. Les écosystèmes de fournisseurs se regroupent autour des pôles technologiques établis, garantissant des financements par capital-risque et favorisant des partenariats avec les intégrateurs de systèmes.

L'Asie-Pacifique affiche le rythme le plus rapide avec un TCAC de 33,84 %, portée par les programmes nationaux d'IA et une économie des créateurs florissante qui stimule la demande de contenu multilingue et multi-plateformes. Les start-ups locales lancent des modèles légers ajustés pour les langues régionales, aidant les marques à localiser à grande échelle. L'adoption du cloud hybride augmente également là où les règles de résidence des données coexistent avec des pressions sur les coûts. Ces forces érodent progressivement la domination nord-américaine, bien que les deux régions commandent toujours la majorité du marché de l'intelligence de contenu.

L'Europe affiche une expansion résiliente alors que le RGPD et la future Loi sur l'IA de l'UE contraignent les entreprises à adopter des outils de gouvernance de contenu et d'explicabilité. De nombreuses entreprises choisissent des déploiements hybrides ou sur site pour s'aligner sur des mandats stricts de souveraineté des données. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais attractifs ; l'amélioration du haut débit et les plans de numérisation gouvernementaux créent des opportunités en terrain vierge pour les fournisseurs SaaS. La pénétration mondiale confirme que l'intelligence de contenu habilitée par l'IA évolue du privilège des premiers adopteurs vers une nécessité courante.

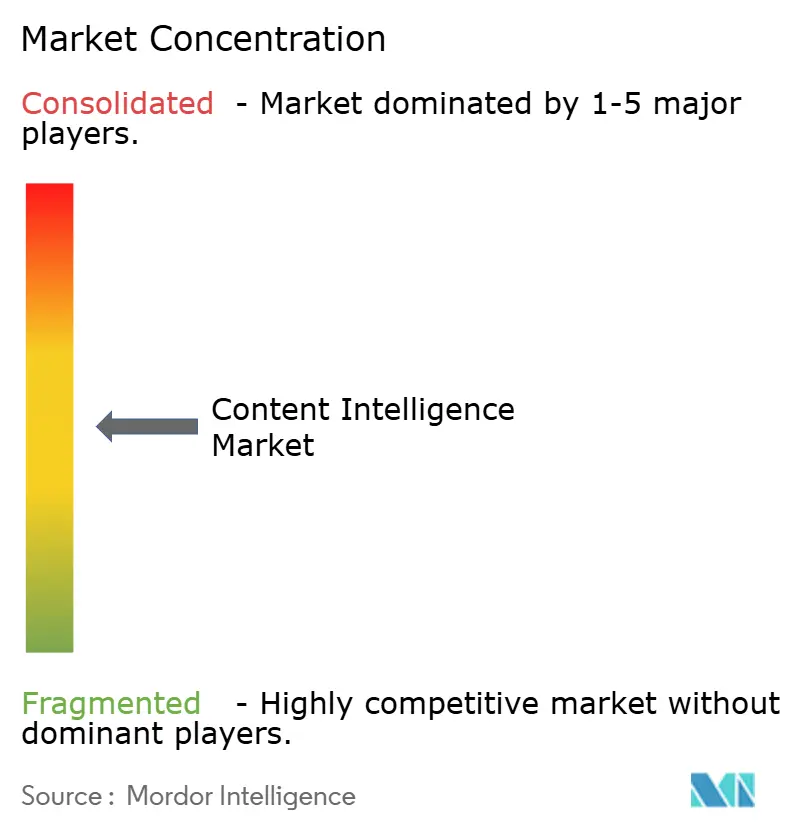

Paysage concurrentiel

La concurrence est modérément fragmentée, aucun fournisseur ne détenant une domination écrasante. Adobe, Microsoft et OpenText mobilisent des budgets de R&D à grande échelle et de larges suites combinant outils créatifs, plateformes d'expérience et agents d'entreprise. Leurs écosystèmes intégrés, illustrés par GenStudio et Firefly d'Adobe, séduisent les acheteurs à la recherche de solutions tout-en-un. Les spécialistes de niveau intermédiaire tels qu'Acrolinx et Veritone ripostent en se concentrant sur la qualité linguistique, les modèles spécifiques à un domaine ou les pipelines axés sur les médias. Les start-ups mettent en avant la profondeur de l'automatisation et l'itération rapide pour capter des niches non satisfaites.

L'activité de fusions-acquisitions reste soutenue alors que les fournisseurs traditionnels de gestion de contenu absorbent des start-ups d'IA pour combler leurs lacunes fonctionnelles. Les partenariats avec des cabinets de conseil mondiaux positionnent les fournisseurs de plateformes pour délivrer des solutions complètes alliant logiciel et conseil. L'avantage concurrentiel repose de plus en plus sur la gouvernance des modèles, la facilité d'ajustement et la certification pour les secteurs réglementés plutôt que sur les fonctions fondamentales de gestion de contenu, désormais considérées comme acquises. Les acheteurs examinent attentivement les pilotes de démonstration de valeur, les architectures de référence et les feuilles de route des fournisseurs avant de s'engager sur des contrats pluriannuels. Cette structure de marché favorise l'innovation, mais des performances constantes et des références en matière de conformité déterminent les gains de parts à long terme sur l'ensemble du marché de l'intelligence de contenu.

Leaders du secteur de l'intelligence de contenu

Adobe Inc.

OpenText Corporation

Semrush Holdings Inc

Acrolinx GmbH

Veritone Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Perplexity AI a proposé une fusion de 50 milliards USD avec les opérations américaines de TikTok.

- Mai 2025 : IgniteTech a acquis Khoros, ajoutant un engagement social alimenté par l'IA pour 2 000 clients d'entreprise.

- Mars 2025 : Adobe a lancé l'orchestrateur d'agents Experience Platform pour des agents d'expérience client pilotés par l'IA.

- Mars 2025 : GSPANN a acquis Zorang ContentHubGPT pour renforcer le contenu de commerce électronique dans le secteur du commerce de détail et de la fabrication.

Périmètre du rapport mondial sur le marché de l'intelligence de contenu

L'intelligence de contenu désigne les systèmes et solutions logicielles qui exploitent les avancées technologiques telles que les mégadonnées, le traitement du langage naturel et l'IA pour transformer les données brutes de contenu en informations exploitables permettant aux créateurs de contenu de piloter leur stratégie de contenu.

Le marché de l'intelligence de contenu est segmenté par composant (solution, services), déploiement (cloud, sur site, hybride), taille d'organisation (PME, grandes entreprises), secteur d'utilisation final (médias et divertissement, gouvernement et secteur public, BFSI, TI et télécommunications, fabrication, santé et sciences de la vie, commerce de détail, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solution |

| Service |

| Cloud |

| Sur site |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Médias et divertissement |

| Gouvernement et secteur public |

| Banque, services financiers et assurance (BFSI) |

| TI et télécommunications |

| Fabrication |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Solution | |

| Service | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Médias et divertissement | |

| Gouvernement et secteur public | ||

| Banque, services financiers et assurance (BFSI) | ||

| TI et télécommunications | ||

| Fabrication | ||

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché de l'intelligence de contenu ?

Le marché est valorisé à 2,59 milliards USD en 2026 et devrait atteindre 9,15 milliards USD d'ici 2031 à un TCAC de 28,74 %.

Quelle région affiche la croissance la plus rapide en matière d'adoption de l'intelligence de contenu ?

L'Asie-Pacifique mène avec un TCAC de 33,84 % jusqu'en 2031, portée par les stratégies nationales d'IA et une économie des créateurs en plein essor.

Pourquoi les services surpassent-ils les solutions en termes de croissance ?

Les entreprises réalisent que le retour sur investissement dépend de l'expertise en mise en œuvre, ce qui propulse le segment des services à un TCAC de 33,02 % contre des outils logiciels qui se banalisent.

Comment les réglementations WCAG 3.0 influencent-elles la demande du marché ?

Les règles d'accessibilité fondées sur les résultats nécessitent une surveillance automatisée, incitant les entreprises à intégrer des contrôles de conformité alimentés par l'IA et accélérant l'adoption des plateformes.

Quel modèle de déploiement gagne du terrain aux côtés du cloud ?

Les architectures hybrides progressent à un TCAC de 35,95 % alors que les organisations allient évolutivité cloud et souveraineté des données sur site.

Quel secteur se développe le plus rapidement au-delà des médias et du divertissement ?

La santé et les sciences de la vie croissent à un TCAC de 32,02 % en raison des besoins de contenu centré sur le patient et des exigences strictes en matière de documentation.

Dernière mise à jour de la page le: