Taille et part du marché des plateformes de services de contenu en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

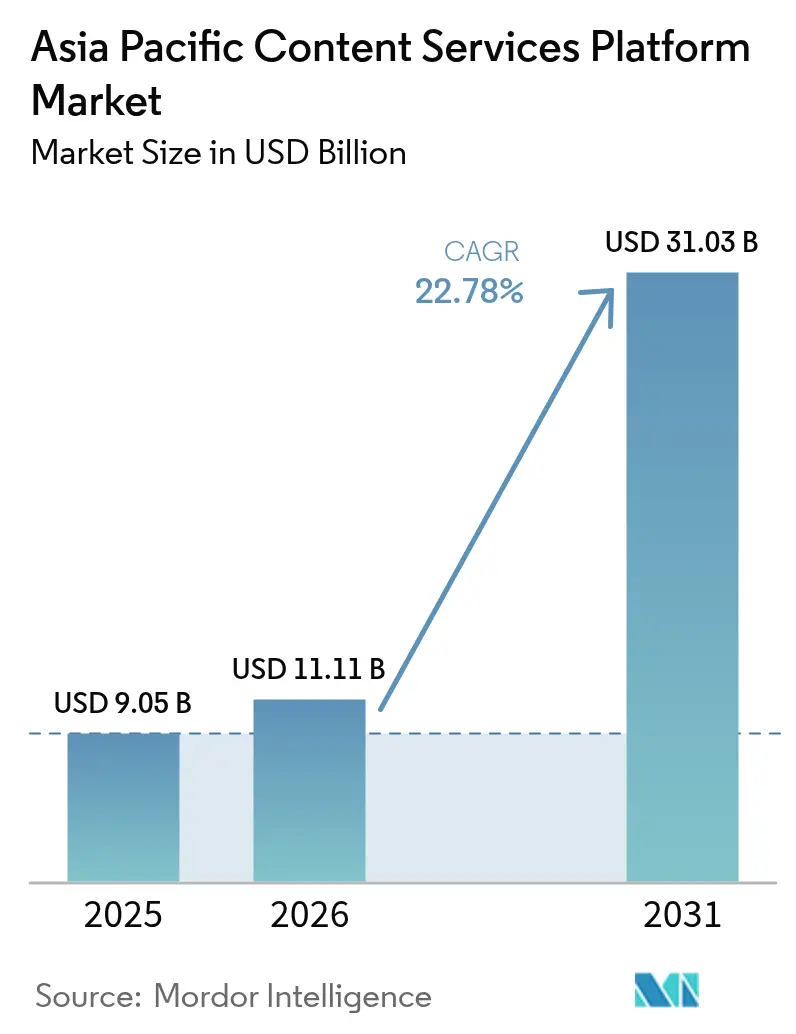

| Taille du marché de l'année de base (2025) | 9.05 Milliards de dollars |

| Taille du Marché (2026) | 11.11 Milliards de dollars |

| Taille du Marché (2031) | 31.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de services de contenu en Asie-Pacifique par Mordor Intelligence

La taille du marché des plateformes de services de contenu en Asie-Pacifique en 2026 est estimée à 11,11 milliards USD, en hausse par rapport à la valeur de 2025 de 9,05 milliards USD, avec des projections pour 2031 affichant 31,03 milliards USD, croissant à un TCAC de 22,78 % sur la période 2026-2031. Cette dynamique est portée par l'accélération des mandats privilégiant le cloud, la montée en volume des données non structurées et les progrès rapides de l'intelligence documentaire pilotée par l'IA au sein des entreprises. Les règles chinoises de résidence des données et le programme India Digital India reconfigurent les stratégies des éditeurs, tandis que les subventions de l'ASEAN maintiennent les barrières à l'adoption à un niveau faible pour les petites entreprises. Les architectures compatibles avec la périphérie exploitant la 5G, la croissance des régions cloud conformes et les critères d'achat liés au stockage durable émergent comme les prochains terrains de compétition. L'intensité concurrentielle reste modérée, les suites mondiales rivalisant avec des spécialistes régionaux offrant une localisation, une assurance réglementaire et une expertise sectorielle approfondie.

Principaux enseignements du rapport

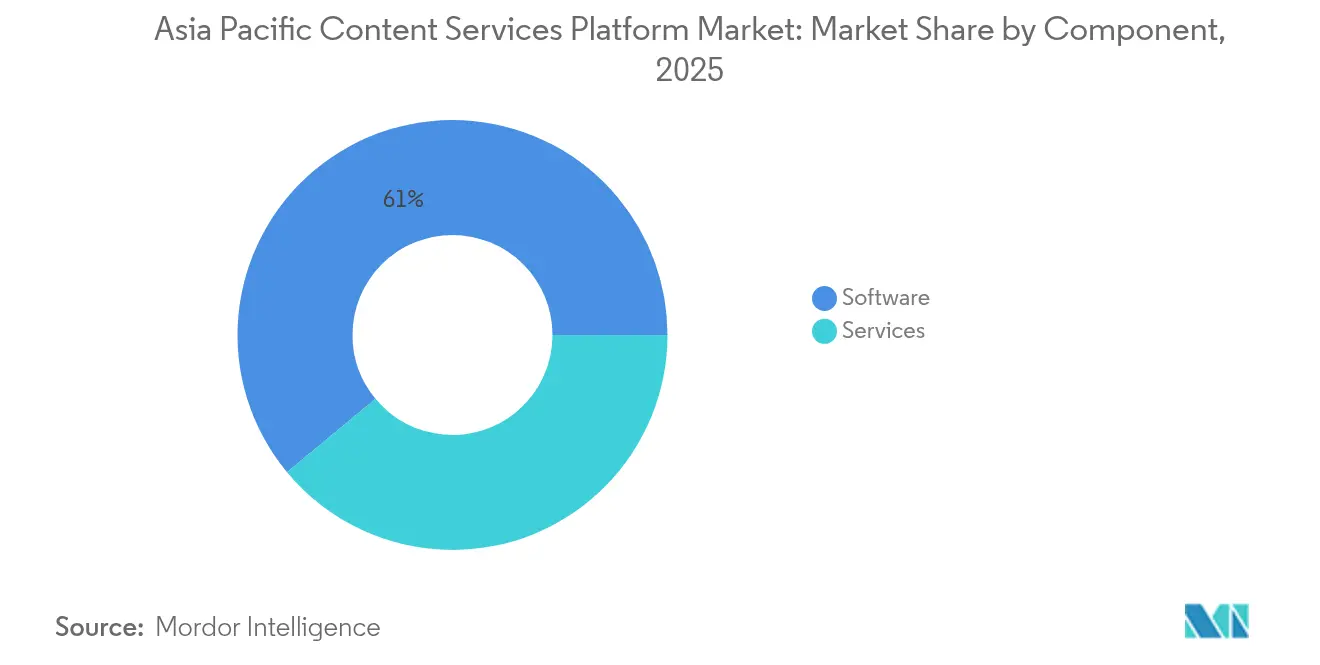

- Par composant, le logiciel représentait 61,02 % de la part de marché des plateformes de services de contenu en 2025 ; les services se développent à un TCAC de 23,95 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud concentrait 69,78 % de la taille du marché des plateformes de services de contenu en 2025 et devrait progresser à un TCAC de 24,99 %.

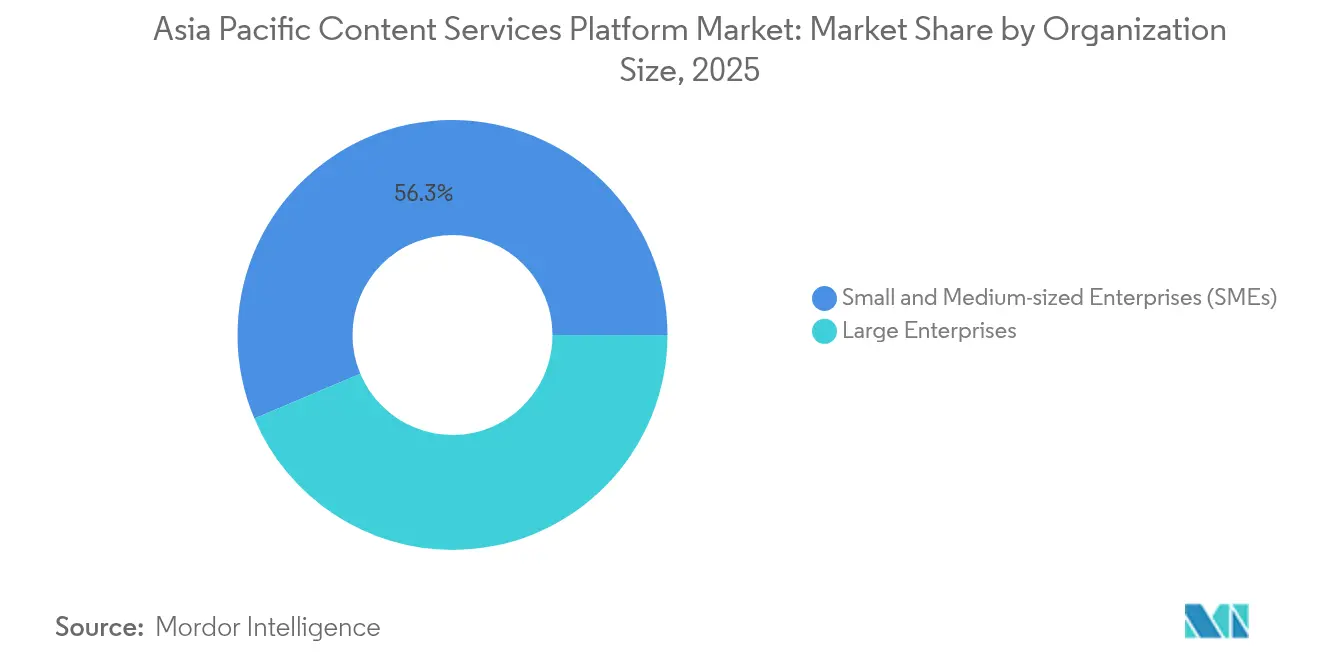

- Par taille d'organisation, les grandes entreprises ont capté 43,66 % du chiffre d'affaires 2025, tandis que les PME progressent à un TCAC de 23,62 %.

- Par secteur utilisateur final, le BFSI était en tête avec 25,02 % de la taille du marché des plateformes de services de contenu en 2025 ; le commerce de détail et le commerce électronique progressent à un TCAC de 23,18 %.

- Par géographie, la Chine dominait avec 27,52 % de part en 2025 ; l'Inde enregistre le TCAC le plus rapide à 23,42 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plateformes de services de contenu en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Boom des dépenses cloud en priorité dans l'ASEAN et en Inde | +4.2% | Marchés cœur de l'ASEAN, Inde en premier | Moyen terme (2-4 ans) |

| Modules complémentaires d'intelligence de contenu infusés d'IA générative | +3.8% | Mondial, avec la Chine et le Japon en tête | Court terme (≤ 2 ans) |

| Subventions en faveur des flux de travail numériques des PME (ex. : aides DSG de Singapour) | +2.1% | Singapour, Malaisie, Thaïlande | Moyen terme (2-4 ans) |

| Traitement de contenu en périphérie activé par la 5G pour les opérations de terrain | +1.9% | Corée du Sud, Japon, Australie | Long terme (≥ 4 ans) |

| Réglementations obligatoires sur la facturation électronique au Japon et en Corée | +1.7% | Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Critères d'achat de stockage de contenu avec comptabilité carbone | +1.4% | Australie, Singapour, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des dépenses cloud en priorité dans l'ASEAN et en Inde

Les investissements dans l'infrastructure cloud régionale ont bondi de 117 % entre 2019 et 2024, stimulant le marché des plateformes de services de contenu à mesure que les entreprises abandonnaient les référentiels patrimoniaux au profit de suites SaaS évolutives.[1]GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.com Le déploiement cloud en Indonésie de Microsoft pour 1,7 milliard USD et la croissance à deux chiffres d'Office 365 en Asie-Pacifique illustrent l'engagement des éditeurs. Les établissements financiers avancent leurs projets pour satisfaire les mandats d'adoption du cloud, élargissant la demande de flux de travail documentaires conformes. Les aides Advanced Digital Solutions de Singapour, couvrant 50 % des coûts de projet, ont guidé plus de 450 solutions vers la production, entraînant une réplication en Malaisie et en Thaïlande. L'influence combinée du financement public, de l'expansion des hyperscalers et des succès des pairs positionne le cloud comme l'architecture par défaut pour le marché des plateformes de services de contenu au cours des trois prochaines années.

Modules complémentaires d'intelligence de contenu infusés d'IA générative

Les entreprises triplent leurs budgets d'IA générative pour atteindre 3,4 milliards USD en 2024, faisant évoluer les plateformes du stockage passif vers des moteurs d'analyse.[2]IBM Corporation, "IBM Q1 2025 Earnings," ibm.com IBM a dépassé 6 milliards USD de chiffre d'affaires en IA générative grâce à des déploiements en Asie-Pacifique qui automatisent la classification, la rédaction et la création de résumés. Adobe's Document Cloud a intégré des fonctionnalités d'IA permettant d'extraire des données structurées, soutenant un chiffre d'affaires record au T3 2024 de 5,41 milliards USD, avec l'Asie-Pacifique représentant 14,1 % du chiffre d'affaires. ServiceNow a amélioré la précision de la recherche via l'acquisition de Raytion, confirmant que l'enrichissement par IA est désormais incontournable pour être leader. Les premiers adoptants rapportent une réduction de 70 % du temps de traitement manuel, validant un retour sur investissement positif. Cette mutation n'est pas seulement fonctionnelle — elle redéfinit les critères d'achat, repositionnant le marché des plateformes de services de contenu en tant que tissu de connaissance intelligente.

Subventions en faveur des flux de travail numériques des PME

Les aides publiques à travers l'ASEAN contrent le double obstacle du budget et des compétences pour les petites entreprises. La Subvention aux solutions de productivité et le programme CTO-as-a-Service de Singapour financent jusqu'à la moitié des coûts de projet et des honoraires de conseil.[3]Infocomm Media Development Authority, "SMEs Go Digital Programme," imda.gov.sg Le Plan directeur pour l'économie numérique de la Malaisie alloue des ressources pour que les PME puissent intégrer l'automatisation des flux de travail dans leurs opérations principales. La croissance de 29 % du chiffre d'affaires d'AvePoint en Asie-Pacifique, avec une contribution croissante des PME, souligne comment les subventions transforment un intérêt latent en contrats concrets. Les catalogues de solutions pré-approuvées réduisent les cycles d'approvisionnement tout en garantissant la conformité locale. L'effet multiplicateur se manifeste dans l'expansion des réseaux de partenaires, qui reproduisent des modèles de Singapour au Vietnam et aux Philippines. La continuité des subventions jusqu'en 2027 devrait maintenir l'adoption par les PME sur une trajectoire ascendante marquée.

Traitement de contenu en périphérie activé par la 5G pour les opérations de terrain

Les déploiements complets de la 5G permettent l'ingestion et la synchronisation en temps réel de fichiers haute résolution dans les secteurs de la fabrication, de la santé et de la logistique. Les usines en Corée du Sud font état de gains d'efficacité de 15 à 20 % grâce à une documentation de contrôle qualité instantanée synchronisée avec les référentiels centralisés. Les hôpitaux diffusent des vidéos HD et des imageries médicales vers des chirurgiens à distance, suscitant une demande de pipelines de contenu à faible latence. Les prestataires logistiques rapportent une accélération de 25 % des opérations de préparation grâce aux visionneuses de documents compatibles 5G. Les entreprises de construction utilisent des plateformes compatibles avec la périphérie pour accéder aux plans et aux protocoles de sécurité sur site, réduisant ainsi les délais. Le Japon et l'Australie sont à l'avant-garde des projets pilotes tandis que les opérateurs de l'ASEAN investissent dans des cœurs 5G autonomes. À mesure que la couverture s'élargit, les éditeurs rearchitecturent leurs solutions pour le traitement distribué tout en maintenant une gouvernance centralisée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réseau fragmenté de résidence des données (CSL Chine, DPDP Inde) | -2.8% | Chine, Inde en premier, répercussions sur l'ASEAN | Court terme (≤ 2 ans) |

| Rareté de la capacité des centres de données hyperscale dans la région en dehors des villes de premier rang | -1.9% | Asie du Sud-Est, villes de rang 2/3 en Inde | Moyen terme (2-4 ans) |

| Déficit de compétences en conception de flux de travail à faible code | -1.4% | Mondial, aigu sur les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Fatigue des abonnements croissante parmi les acheteurs du marché intermédiaire | -1.1% | Mondial, prononcé sur les marchés matures d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réseau fragmenté de résidence des données

Le Règlement chinois sur la gestion de la sécurité des données en réseau, entré en vigueur en janvier 2025, impose des examens de divulgation transfrontalière et un traitement local des « données importantes », alourdissant les coûts de conformité pour les suites multinationales. La Loi indienne sur la protection des données personnelles numériques exige des couches de consentement explicite et une localisation qui reconfigurent l'architecture logicielle. Les éditeurs maintiennent désormais des versions distinctes par juridiction, érodant les économies d'échelle. Les entreprises du marché intermédiaire manquent de budgets pour une gouvernance multirégionale, ce qui ralentit l'adoption. Le Vietnam élabore des règles similaires, signalant une fragmentation accrue. Si le marché des plateformes de services de contenu continue de croître, ces politiques freinent la vélocité à court terme et favorisent les acteurs locaux établis.

Rareté de la capacité des centres de données hyperscale en dehors des villes de premier rang

L'empreinte de colocation en Asie-Pacifique a atteint 10 233 MW en 2023, mais reste concentrée à Singapour, Tokyo et Sydney. Les villes secondaires subissent des délais d'approvisionnement longs et une latence réseau plus élevée. Le retrait d'Alibaba Cloud d'Australie et d'Inde met en évidence la pression sur les marges lorsque les volumes sont faibles. L'Asie du Sud-Est accuse encore un sous-développement de 55 à 70 % par rapport aux États-Unis et à la Chine, ce qui limite les performances en périphérie pour les charges de travail à forte intensité documentaire. Les constructions liées à l'IA ajouteront 14,7 GW, mais principalement dans les hubs matures, creusant l'écart. Pour le marché des plateformes de services de contenu, la redondance régionale limitée augmente le risque de panne et tempère les plans d'expansion dans les zones intérieures à fort potentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : accélération des services au sein d'un marché logiciel mature

Le logiciel a continué à ancrer 61,02 % du chiffre d'affaires 2025, porté par les modules de gestion des documents et des archives essentiels à la conformité dans le marché des plateformes de services de contenu. Cependant, les services ont affiché le TCAC le plus rapide à 23,95 %, les entreprises recherchant une expertise en intégration et en gestion du changement. Ce glissement valorise les partenaires d'implémentation au sein des écosystèmes des éditeurs. Le hub de Hyderabad de Hyland et le déploiement de DDMS 2.0 auprès de 35 000 utilisateurs malaisiens illustrent comment la livraison consultative débloque de grands contrats dans le secteur public. Les innovations en matière de capture de données pilotées par l'IA compressent les cycles d'intégration tandis que les suites de flux de travail convergent avec les plateformes d'automatisation des processus. Les mises à niveau en matière de sécurité et de gouvernance restent non négociables à mesure que les lois régionales sur la confidentialité se renforcent.

Le pivot vers les services se traduit par des taux d'attachement plus élevés et des revenus récurrents, favorisant les éditeurs qui intègrent une expertise sectorielle. Les modèles d'engagement migrent de la licence plus maintenance vers des services gérés basés sur les résultats. En conséquence, la taille du marché des plateformes de services de contenu liée aux services devrait élargir sa contribution jusqu'en 2031. Les éditeurs qui fournissent une optimisation continue et des mises à jour réglementaires devraient consolider leurs comptes, augmentant les coûts de migration et soutenant une tarification premium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : la domination du cloud s'accélère

Les options cloud ont sécurisé 69,78 % de la part de marché des plateformes de services de contenu en 2025 et sont projetées à un TCAC de 24,99 %. Les entreprises apprécient la tarification à la consommation et les intégrations API fluides qui s'alignent sur des feuilles de route numériques plus larges. Les 400 millions de licences payantes d'Office 365 de Microsoft illustrent l'attrait de la plateforme pour la collaboration centrée sur le contenu. Les modèles hybrides et sur site persistent dans les secteurs fortement réglementés, mais même ces utilisateurs adoptent des connecteurs cloud pour la collaboration externe. Les éditeurs mettent désormais l'accent sur les points de présence régionaux et les compensations via cloud souverain pour satisfaire les clauses de localisation des données.

L'argumentaire économique se renforce à mesure que les nœuds des hyperscalers prolifèrent et que la facturation via les marchés simplifie l'approvisionnement. Adobe's Document Cloud prospère grâce à la cohérence inter-suites, reflétant la préférence des acheteurs pour des écosystèmes unifiés et natifs du cloud. Par conséquent, la taille du marché des plateformes de services de contenu liée aux déploiements cloud devrait dépasser 80,54 % d'ici 2031, portée par l'essor de l'adoption par les PME et la migration progressive des charges de travail des grandes entreprises.

Par taille d'organisation : la dynamique des PME s'amplifie

Les grandes entreprises ont encore généré 43,66 % des dépenses 2025 grâce à des parcs applicatifs complexes à référentiels multiples exigeant une gouvernance de niveau entreprise. Pourtant, les PME ont affiché le TCAC le plus rapide à 23,62 %, portées par les subventions et les interfaces à faible code. Les aides de Singapour ont conduit à un afflux d'acheteurs primo-accédants, tandis que le plan directeur malaisien canalise les fonds vers les revendeurs régionaux. La livraison cloud supprime les dépenses d'investissement initiales, rendant les outils de niveau entreprise accessibles. AvePoint a saisi cette vague, signalant des gains de chiffre d'affaires en Asie-Pacifique dépassant les moyennes mondiales.

Cette trajectoire signale une démocratisation des fonctionnalités. Les éditeurs élaborent des offres échelonnées avec des flux de travail préconstruits et des assistants conversationnels adaptés aux PME. L'habilitation communautaire et les portails d'apprentissage maintiennent les coûts de support à un niveau bas. À mesure que ces entreprises se développent, l'expansion des comptes devient un moteur clé, renforçant la valeur vie client au sein du marché des plateformes de services de contenu.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur utilisateur final : leadership du BFSI avec accélération du commerce de détail

Les établissements financiers ont contrôlé 25,02 % du chiffre d'affaires 2025 en raison d'obligations strictes en matière de reporting, de KYC et d'audit des risques. Les cycles de vie des documents bancaires restent critiques pour les opérations, stimulant l'adoption précoce des modules de marquage IA et de gestion du consentement. Le commerce de détail et le commerce électronique affichent désormais le TCAC le plus élevé à 23,18 %, reflétant la part de 61 % de l'Asie-Pacifique dans le commerce en ligne mondial d'ici 2025. Les commerçants omnicanaux ont besoin de détails produits synchronisés, de médias marketing et d'emballages de conformité localisés à travers leurs points de vente.

Les secteurs gouvernemental, de la santé et des télécommunications maintiennent une demande soutenue, chacun confronté à des règles de souveraineté des données et à des expériences numériques centrées sur le client. Les entreprises de transport et de logistique numérisent les documents d'expédition pour gérer la volatilité des chaînes d'approvisionnement. La diversification réduit le risque de concentration des éditeurs et élargit le répertoire de cas d'usage qui sous-tend l'industrie des plateformes de services de contenu.

Analyse géographique

La Chine a conservé 27,52 % des dépenses 2025, soutenue par des lois strictes sur la résidence des données qui privilégient le traitement domestique et par un vaste vivier d'entreprises recherchant des outils de gouvernance prêts pour l'IA. La plateforme TCI ECM de Tencent Cloud gagne du terrain dans ces conditions, tandis que les suites étrangères jonglent avec des contournements de licence et de conformité. La croissance de la demande reste résiliente à mesure que les nouvelles normes de sécurité imposent des mises à niveau continues au sein du marché des plateformes de services de contenu.

L'Inde a affiché un TCAC de 23,42 %, le plus rapide de la région, propulsé par Digital India, la rapide adoption du cloud par les PME et un abondant vivier de talents en services informatiques. Les clusters de rang 2 et de rang 3 suivent les métropoles dans l'adoption de l'automatisation des flux de travail. La Suite de contenu BaNCS de Tata Consultancy Services sécurise les banques domestiques, tandis que Microsoft et Adobe développent des zones locales pour naviguer dans la Loi sur la protection des données personnelles numériques. La clarté réglementaire et la continuité des subventions soutiennent l'élan à venir.

Le Japon, la Corée du Sud et l'Australie/Nouvelle-Zélande présentent des dynamiques matures mais en évolution. Le Japon pousse la facturation électronique et le traitement allégé. La Corée du Sud accélère la numérisation de la fabrication via la 5G. L'Australie priorise le stockage avec comptabilité carbone dans ses achats. Les économies émergentes telles que la Thaïlande, le Vietnam et les Philippines forment le reste de l'Asie-Pacifique, affichant une croissance à deux chiffres via des plans directeurs du secteur public, élargissant ainsi le marché des plateformes de services de contenu adressable.

Paysage concurrentiel

Le marché des plateformes de services de contenu présente une fragmentation modérée, avec des suites mondiales telles que Microsoft, Adobe et IBM intégrant des modules de contenu dans de plus larges nuages de productivité et d'IA. Des concurrents régionaux comme Tencent Cloud et Tata Consultancy Services sécurisent des parts grâce à un hébergement localisé et une assurance de conformité. Le champ de bataille se concentre sur le cloud, l'enrichissement par IA et les modèles verticalisés.

L'activité de fusions et acquisitions reflète une consolidation. Hyland a acquis Nuxeo et Alfresco Software Ltd. (a Hyland company) pour intégrer des services d'actifs modernes, puis a dévoilé le Content Innovation Cloud qui fusionne l'analytique à travers les référentiels. L'accord Raytion de ServiceNow a affiné la recherche fédérée tandis que Salesforce a racquis Zoomin pour approfondir la gestion des données non structurées. L'entrée des fonds de capital-investissement, illustrée par la participation de TA dans SER, injecte des capitaux pour une expansion géographique.

Des espaces inexplorés existent dans l'imagerie médicale, les archives gouvernementales et la conformité qualité dans la fabrication, des domaines où des flux de travail spécialisés offrent des barrières à l'entrée. Les éditeurs disposant d'un alignement cloud souverain et d'une explicabilité de l'IA sont en mesure de se différencier. La discipline tarifaire émerge à mesure que les acheteurs affrontent la fatigue des abonnements, poussant les fournisseurs vers des offres groupées et des métriques basées sur la valeur au sein du marché des plateformes de services de contenu.

Leaders du secteur des plateformes de services de contenu en Asie-Pacifique

IBM Corporation

Microsoft Corporation

OpenText Corporation

Oracle Corporation

Box Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : SER a accueilli un investissement stratégique de croissance de TA Associates pour accélérer son expansion internationale et son innovation en IA.

- Janvier 2025 : OPEXUS et Casepoint ont fusionné avec un investissement majoritaire de Thoma Bravo pour créer une plateforme unifiée avec une portée APAC élargie.

- Décembre 2024 : M-Files Corporation a achevé une recapitalisation majoritaire dirigée par Haveli Investments et Bregal Milestone pour renforcer l'automatisation par IA.

- Septembre 2024 : Hyland Software, Inc. a présenté le Content Innovation Cloud pour des analyses pilotées par IA à travers les référentiels.

Périmètre du rapport sur le marché des plateformes de services de contenu en Asie-Pacifique

Le terme « plateforme de services de contenu » désigne principalement un logiciel créé en mode SaaS permettant aux utilisateurs d'échanger, de collaborer et de produire du contenu audio et vidéo. La plateforme de services de contenu comprend des fonctionnalités telles que la capture de données, la gestion des documents et des archives, la gestion des flux de travail et l'indexation. En raison de la présence de fonctionnalités telles que la gestion de l'information, la gestion des contacts et la gestion des factures fournisseurs, les plateformes de services de contenu sont désormais largement utilisées dans les entreprises.

Le marché des plateformes de services de contenu en Asie-Pacifique est segmenté par composant (solution/logiciel, services), type de déploiement (sur site, cloud), par taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur utilisateur final (BFSI, gouvernement et secteur public, santé et sciences de la vie, informatique, télécommunications, commerce de détail, commerce électronique, transport et logistique) et géographie.

| Solution / Logiciel | Gestion des documents et des archives |

| Capture de données | |

| Gestion des flux de travail / dossiers | |

| Sécurité de l'information et gouvernance | |

| Autres solutions | |

| Services |

| Cloud |

| Sur site / Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Autres secteurs |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par composant | Solution / Logiciel | Gestion des documents et des archives |

| Capture de données | ||

| Gestion des flux de travail / dossiers | ||

| Sécurité de l'information et gouvernance | ||

| Autres solutions | ||

| Services | ||

| Par modèle de déploiement | Cloud | |

| Sur site / Hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur utilisateur final | BFSI | |

| Gouvernement et secteur public | ||

| Santé et sciences de la vie | ||

| Informatique et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Transport et logistique | ||

| Autres secteurs | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plateformes de services de contenu en Asie-Pacifique ?

Le marché est évalué à 11,11 milliards USD en 2026 et devrait croître à un TCAC de 22,78 % pour atteindre 31,03 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud est en tête avec 69,78 % de part en 2025 et est projeté à un TCAC de 24,99 %, les entreprises privilégiant des plateformes SaaS évolutives et conformes.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide ?

Les incitations du programme Digital India, la montée de l'adoption du cloud par les PME et les solides capacités domestiques en services informatiques sous-tendent un TCAC de 23,42 % jusqu'en 2031.

Comment les subventions gouvernementales affectent-elles l'adoption par les PME ?

Des programmes comme la Subvention aux solutions de productivité de Singapour couvrent jusqu'à 50 % des coûts de projet, déclenchant une adoption rapide des flux de travail de contenu par les PME.

Dernière mise à jour de la page le: