Taille et part du marché de la gestion de contenu d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.29 Milliards de dollars |

| Taille du Marché (2031) | 81.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.89% CAGR |

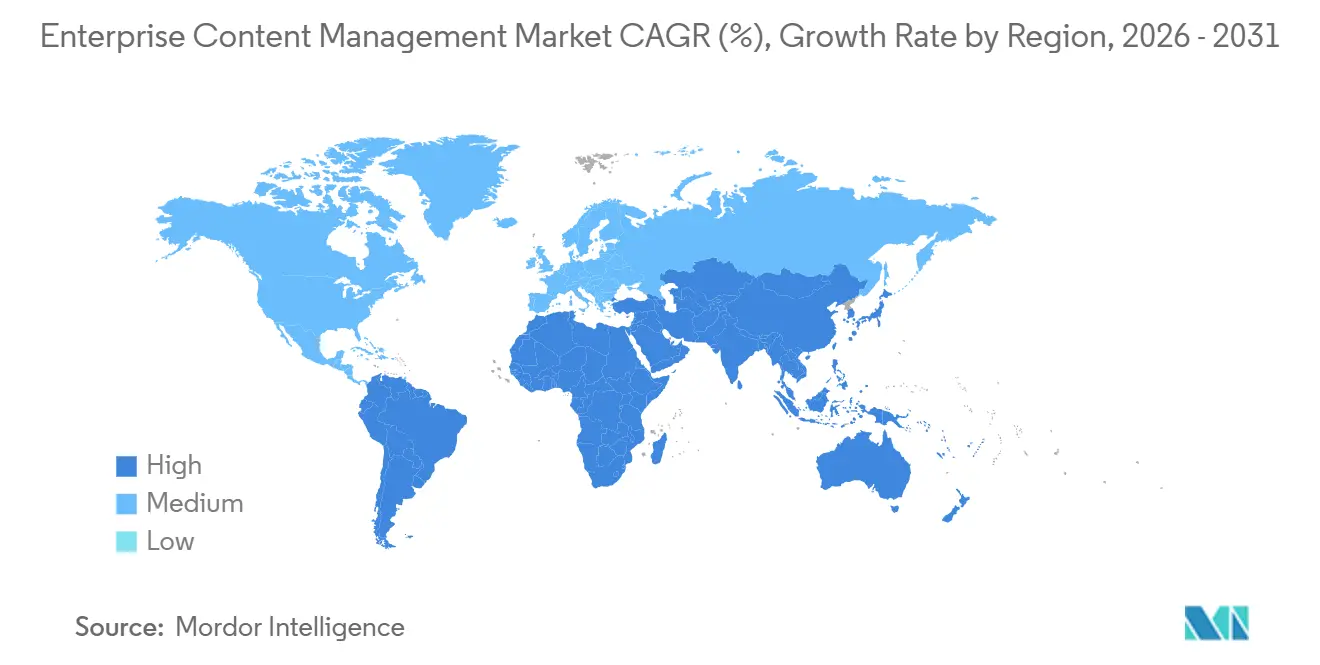

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

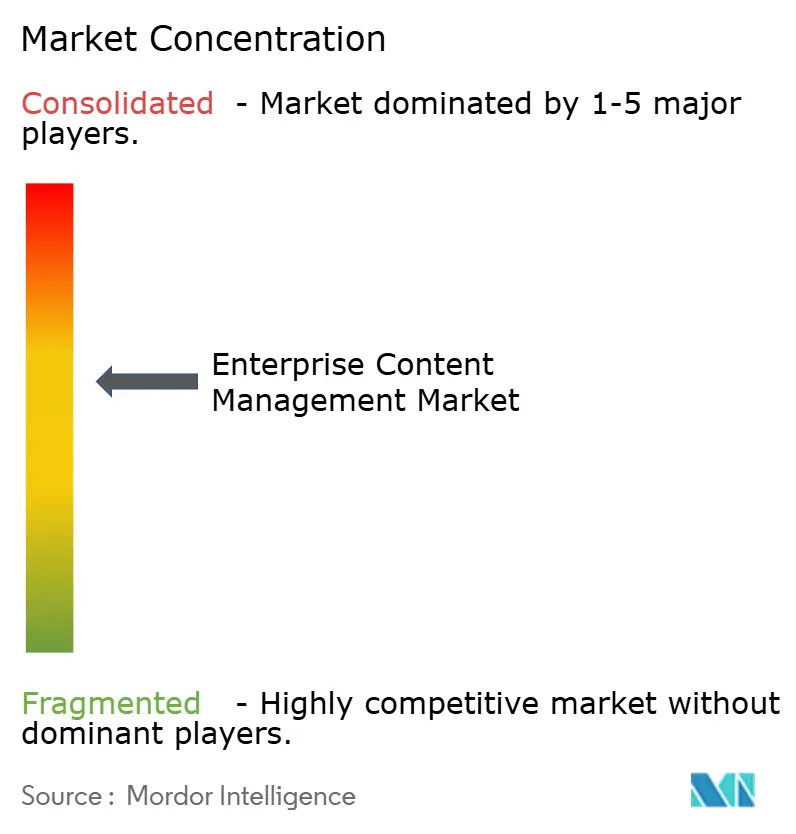

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de contenu d'entreprise par Mordor Intelligence

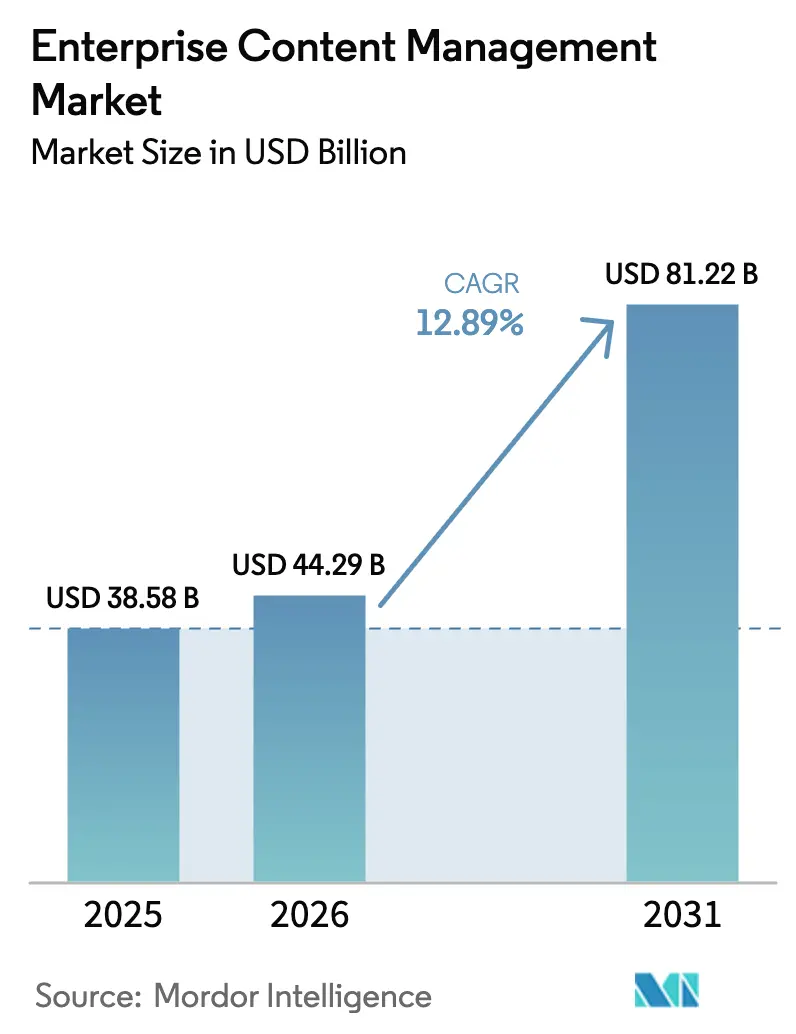

La taille du marché de la gestion de contenu d'entreprise devrait passer de 38,58 milliards USD en 2025 à 44,29 milliards USD en 2026 et devrait atteindre 81,22 milliards USD d'ici 2031 à un TCAC de 12,89 % sur la période 2026-2031.

Les principaux moteurs de croissance comprennent la croissance des données non structurées qui submerge les référentiels hérités, le renforcement de l'application des réglementations qui exige des contrôles de conservation auditables, et le déploiement d'outils d'IA qui automatisent la classification des documents et les flux de travail des cas. La tarification basée sur les jetons élargit l'accès pour les acheteurs du marché intermédiaire, tandis que les architectures multi-cloud respectant les règles de résidence régionale des données redéfinissent la différenciation concurrentielle. Les fournisseurs qui combinent l'hyper-automatisation avec la conformité au cloud souverain continuent de surpasser leurs pairs, même si les manchettes sur les violations et l'inflation des coûts d'API remodèlent les critères d'approvisionnement.

Principaux enseignements du rapport

- Par type de solution, la gestion de documents a dominé avec une part de revenus de 28,19 % en 2025, tandis que la gestion des actifs numériques devrait progresser à un TCAC de 13,36 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a capturé 53,48 % des revenus de 2025, tandis que le cloud devrait croître à un TCAC de 13,91 % jusqu'en 2031.

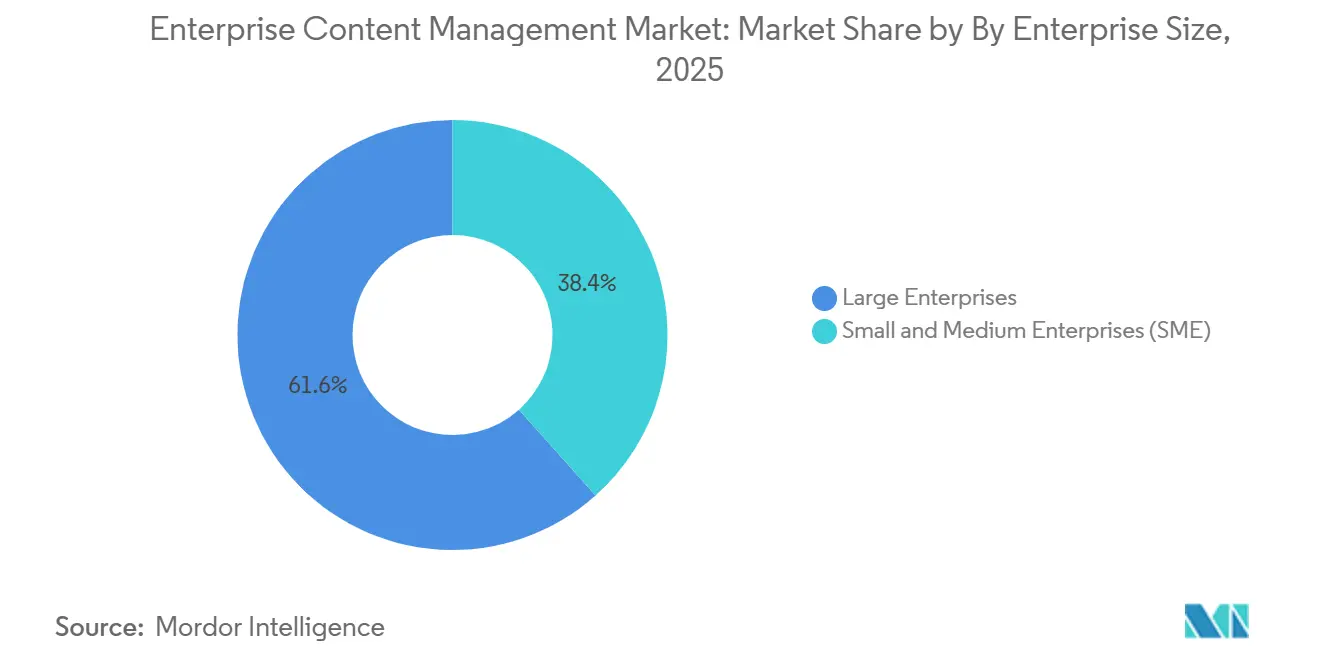

- Par taille d'entreprise, les grandes entreprises détenaient 61,59 % de la part de marché de la gestion de contenu d'entreprise en 2025 ; les petites et moyennes entreprises sont positionnées pour un TCAC de 13,27 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI représentait 22,54 % des dépenses en 2025, tandis que le secteur de la santé devrait enregistrer un TCAC de 13,66 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait une part de 38,73 % en 2025, mais l'Asie-Pacifique est positionnée pour un TCAC de 13,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion de contenu d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de conformité réglementaire pour la gouvernance du cycle de vie du contenu | +2.80% | Mondial, avec une application renforcée dans l'UE et en Inde | Moyen terme (2 à 4 ans) |

| Explosion des volumes de données non structurées en entreprise | +3.20% | Mondial, cœur en Asie-Pacifique avec des répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Accélération du passage aux déploiements de gestion de contenu d'entreprise natifs du cloud | +2.50% | Amérique du Nord et UE, adoption précoce dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intelligence du contenu pilotée par l'IA et hyper-automatisation | +2.10% | Amérique du Nord et UE, déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de modèles de langage préentraînés spécifiques à l'industrie pour l'automatisation des documents de domaine | +1.40% | Amérique du Nord et UE, secteurs de niche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Tarification à la consommation basée sur les jetons remodelant l'adoption par le marché intermédiaire | +1.70% | Mondial, adoption la plus forte dans le segment des PME en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de conformité réglementaire pour la gouvernance du cycle de vie du contenu

Des réglementations strictes telles que le RGPD, la loi britannique sur la protection des données de 2018 et la loi indienne sur la protection des données personnelles numériques de 2023 imposent des calendriers de conservation, des protocoles de droit à l'effacement et des exigences de piste d'audit immuable. La pénalité de 251 millions EUR (283 millions USD) infligée à Meta en mai 2024 a mis en évidence la volonté des régulateurs d'imposer des amendes substantielles, poussant les entreprises vers des référentiels géo-cloisonnés et des moteurs d'auto-classification. Les institutions financières font face à des mandats chevauchants de Bâle III et MiFID II, tandis que les prestataires de soins de santé jonglent avec la HIPAA et les lois sur la confidentialité des États, renforçant la nécessité d'une gouvernance intégrée au sein du marché de la gestion de contenu d'entreprise. Les feuilles de route des solutions intègrent désormais des modèles de politiques qui associent les statuts régionaux aux champs de métadonnées, permettant une suppression défendable et des blocages automatisés pour les litiges. Les conseils d'administration considèrent de plus en plus les flux de travail de contenu non conformes comme des responsabilités financières et de réputation, élevant l'adoption de la gestion de contenu d'entreprise au rang de stratégie centrale d'atténuation des risques.

Explosion des volumes de données non structurées en entreprise

Les documents non structurés, les courriels, les fichiers CAO et les journaux de capteurs représentent plus de 80 % des données d'entreprise, avec une croissance à deux chiffres chaque année. L'étiquetage manuel ne peut pas évoluer, c'est pourquoi les entreprises se tournent vers des plateformes enrichies de traitement du langage naturel qui font remonter les informations pertinentes en quelques millisecondes. Copilot de Microsoft pour SharePoint Premium réduit le temps de recherche jusqu'à 70 %, tandis que les agents IA d'Adobe génèrent automatiquement des résumés pour les ressources marketing, signalant un pivot du stockage passif vers la découverte proactive des connaissances.[1]Microsoft Corporation, "Microsoft SharePoint Premium avec Copilot," microsoft.com Les gains de productivité justifient l'investissement même en période de restriction budgétaire, d'autant plus que les équipes juridiques exploitent la rédaction automatique pour rationaliser la découverte électronique. En Asie-Pacifique, la vélocité de croissance des données est amplifiée par les déploiements de l'IoT, positionnant la gestion de contenu d'entreprise de nouvelle génération comme une nécessité opérationnelle plutôt qu'une mise à niveau discrétionnaire.

Accélération du passage aux déploiements de gestion de contenu d'entreprise natifs du cloud

Les déploiements cloud progressent à un TCAC de 13,91 % jusqu'en 2031, dépassant les installations sur site alors que les architectures hybrides atténuent les préoccupations en matière de latence et de souveraineté des données. Les offres Documentum à plusieurs niveaux d'OpenText illustrent comment la tarification à la consommation peut réduire les coûts de la première année pour les acheteurs du marché intermédiaire.[2]OpenText Corporation, "Annonce du niveau de tarification Documentum," opentext.com Pourtant, la violation de Snowflake en juin 2024, qui a exposé 165 organisations, a souligné que les modèles de responsabilité partagée nécessitent des clés gérées par le fournisseur, un basculement multi-région et un accès réseau à confiance zéro. En conséquence, les tableaux de bord d'approvisionnement accordent désormais autant d'importance aux certifications SOC 2 Type II et ISO 27001 qu'aux fonctionnalités d'IA. Dans les secteurs réglementés, les modèles hybrides conservent les enregistrements maîtres sur site tout en déchargeant l'analyse vers le cloud, équilibrant conformité et innovation.

Intelligence du contenu pilotée par l'IA et hyper-automatisation

L'IA générative transforme la gestion de contenu d'entreprise de coffres-forts statiques en centres d'orchestration dynamiques. Aino de M-Files suggère des balises de métadonnées et rédige des réponses en exploitant la correspondance historique, tandis que la synthèse IA de Box réduit les cycles de découverte de semaines à heures.[3]M-Files Corporation, "Présentation de l'assistant IA Aino," m-files.com L'intégration de ChatGPT par Adobe en décembre 2025 apporte la recherche en langage naturel à 800 millions d'utilisateurs hebdomadaires, brouillant les frontières entre création et gestion. Les modèles adaptés à l'industrie pour la révision de contrats juridiques, la synthèse de rapports de radiologie et le contrôle des dessins de fabrication constituent des avantages concurrentiels. Les réductions signalées du temps de cycle des flux de travail de 40 % à 60 % se traduisent par une reconnaissance accélérée des revenus et une adjudication plus rapide des sinistres, renforçant le récit de croissance du marché de la gestion de contenu d'entreprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité et de confidentialité dans la gestion de contenu d'entreprise sur cloud et mobile | -1.90% | Mondial, aigu dans les secteurs réglementés (BFSI, santé, gouvernement) | Court terme (≤ 2 ans) |

| Complexité de la fusion des référentiels hérités après les fusions-acquisitions | -1.20% | Amérique du Nord et UE, régions à forte activité de fusions-acquisitions | Moyen terme (2 à 4 ans) |

| Restrictions sur les transferts de données transfrontaliers (RGPD, DPDPA, etc.) | -1.50% | UE, Inde, avec des répercussions en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Escalade des coûts de limite de débit d'API dans les plateformes de collaboration de contenu | -0.80% | Mondial, concentré dans les déploiements d'entreprise à volume élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité et de confidentialité dans la gestion de contenu d'entreprise sur cloud et mobile

L'attaque par rançongiciel de Change Healthcare en février 2024, affectant plus de 100 millions de personnes et coûtant 22 millions USD en rançon, a mis au premier plan les vulnérabilités des référentiels cloud. La violation de Snowflake quatre mois plus tard a alimenté un scepticisme plus profond envers les modèles à identifiants partagés. Les responsables de la sécurité des systèmes d'information exigent désormais l'immuabilité, la détection d'anomalies en temps réel et le chiffrement au niveau des appareils pour l'accès mobile avant d'approuver la migration vers le cloud. Les cadres de responsabilité tiennent de plus en plus les contrôleurs de données responsables des incidents impliquant des tiers, augmentant les coûts d'assurance et allongeant les cycles d'approvisionnement dans les secteurs averses au risque tels que la banque et la défense. Alors que les fournisseurs s'empressent de certifier des architectures à confiance zéro, les craintes en matière de sécurité continueront de diluer l'expansion à court terme du marché de la gestion de contenu d'entreprise.

Restrictions sur les transferts de données transfrontaliers (RGPD, DPDPA, etc.)

L'invalidation du bouclier de protection des données UE-États-Unis et les mandats de localisation de l'Inde contraignent les multinationales à maintenir des instances de gestion de contenu d'entreprise spécifiques à chaque région, gonflant les budgets d'infrastructure. La pénalité de 251 millions EUR infligée à Meta a souligné les enjeux financiers de la non-conformité. La fragmentation complique la reprise après sinistre et introduit de la latence lorsque des équipes mondiales collaborent, en particulier sur des projets transversaux tels que les dossiers de développement de médicaments. Les fournisseurs répondent avec des architectures fédérées et des moteurs de politiques centralisés, mais l'incertitude juridique persiste à mesure que de nouvelles négociations d'adéquation se déroulent. Les frais généraux de conformité détournent des fonds qui pourraient autrement alimenter des modules complémentaires d'IA innovants, modérant la dynamique à long terme du marché de la gestion de contenu d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la gestion des actifs numériques dépasse les flux de travail documentaires traditionnels

La gestion de documents a conservé une avance de revenus de 28,19 % en 2025 parce que les secteurs réglementés s'appuient sur le contrôle des versions pour les contrats, les politiques et les dépôts. Cependant, la gestion des actifs numériques évolue à un TCAC de 13,36 % alors que les détaillants et les maisons de médias orchestrent des milliers d'images et de vidéos omnicanaux. La taille du marché de la gestion de contenu d'entreprise pour la gestion des actifs numériques devrait doubler d'ici 2031 à mesure que le recadrage automatique piloté par l'IA, la conversion de format et la gestion des droits deviennent des exigences de base. Le chiffre d'affaires fiscal 2025 d'Adobe de 23,8 milliards USD illustre le potentiel de monétisation à mesure que les modèles génératifs simplifient la réutilisation des actifs. De plus en plus, les fournisseurs regroupent les capacités de document, d'actif et de flux de travail, dissolvant les frontières traditionnelles des catégories et incitant les acheteurs à s'engager sur des plateformes qui minimisent la prolifération des solutions ponctuelles.

Les créateurs de contenu exigent désormais une collaboration en temps réel, une recherche intuitive et des analyses intégrées qui font remonter les indicateurs de performance des actifs. L'intégration de Copilot de Microsoft permet aux spécialistes du marketing de localiser des « images à fond bleu » sans étiquetage manuel, tandis qu'Oracle rationalise la gouvernance des kits de marque dans les agences dispersées. Les moteurs de gestion de cas et de flux de travail, autrefois vendus séparément, sont désormais intégrés dans les modules d'actifs numériques, acheminant les approbations créatives et appliquant les points de contrôle de cohérence de la marque. Cette convergence élève le risque de verrouillage, incitant les équipes d'approvisionnement à prioriser les API ouvertes et les normes d'interopérabilité des métadonnées. À mesure que les frontières des solutions s'estompent, l'extensibilité de la plateforme et la profondeur de l'écosystème dicteront la part de portefeuille au sein du marché de la gestion de contenu d'entreprise.

Par mode de déploiement : le cloud gagne en dynamique malgré la prédominance du déploiement sur site

Les déploiements sur site détenaient 53,48 % des revenus de 2025 parce que les banques, les sous-traitants de la défense et les hôpitaux favorisent encore les environnements isolés pour les enregistrements sensibles. Pourtant, le sous-segment cloud progresse à un TCAC de 13,91 %, soulignant un changement décisif vers le calcul élastique et l'économie du paiement à l'usage. La taille du marché de la gestion de contenu d'entreprise associée aux offres cloud devrait éclipser les dépenses sur site d'ici 2029 si la dynamique actuelle persiste. La tarification basée sur l'utilisation, mise en évidence par les recherches de L.E.K. Consulting, aligne les revenus des fournisseurs sur la consommation des clients, entraînant des taux de renouvellement plus élevés et des indicateurs de rétention nette plus solides.

Les niveaux Express, Premium et Ultimate Documentum d'OpenText démontrent une mesure granulaire qui réduit les coûts pilotes tout en préservant les voies de montée en gamme. Les architectures hybrides conservent les données maîtresses sur site mais utilisent l'analyse cloud pour la détection d'anomalies et l'indexation en texte intégral, atténuant les obstacles à la conformité sans sacrifier les fonctionnalités d'IA. Néanmoins, la violation de Snowflake a rappelé aux entreprises que la propriété des clés de chiffrement et la segmentation à confiance zéro sont non négociables. À mesure que les critères de souscription cybernétique se resserrent, les acheteurs favoriseront les fournisseurs qui fournissent des rapports SOC 2 Type II prêts pour l'audit et des avenants natifs d'assurance cybernétique.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à la tarification à la consommation

Les grandes entreprises commandaient 61,59 % des dépenses en 2025, tirant parti des accords de licence d'entreprise pluriannuels et des intégrations profondes avec les systèmes ERP et CRM. Les petites et moyennes entreprises, cependant, élargissent leur adoption à un TCAC de 13,27 %, une trajectoire alimentée par des modèles SaaS qui remplacent les lourdes dépenses d'investissement par des dépenses opérationnelles mensuelles. La PME moyenne déploie d'abord les fonctions principales de document et de flux de travail, puis superpose des modules de gestion des enregistrements ou des actifs numériques à mesure que les effectifs et les volumes de contenu augmentent.

Les schémas basés sur les jetons réduisent le risque des déploiements initiaux en permettant aux équipes de ne payer que pour les utilisateurs actifs ou les gigaoctets stockés. Microsoft, Oracle et Egnyte proposent des offres groupées de stockage et d'API à plusieurs niveaux qui évoluent de manière linéaire, permettant aux PME de tester les fonctionnalités d'IA sans engagement total envers une plateforme. Le temps de mise en œuvre se réduit de mois à semaines grâce à des modèles spécifiques à l'industrie, permettant aux petites entreprises de respecter les critères de conformité autrefois réservés aux grandes entreprises établies. Alors que les organisations à contraintes de main-d'œuvre priorisent l'automatisation, la pénétration des PME restera un puissant vent favorable pour le marché de la gestion de contenu d'entreprise.

Par secteur d'utilisation final : la santé progresse rapidement grâce aux mandats d'intégration des dossiers de santé électroniques

Le BFSI a maintenu une avance de dépenses de 22,54 % en 2025 sur la base de règles strictes de conservation des enregistrements en vertu de Bâle III, MiFID II et des cadres de lutte contre le blanchiment d'argent. Pourtant, la santé trace un TCAC de 13,66 % jusqu'en 2031, dynamisée par l'intégration des dossiers de santé électroniques, la gestion du consentement des patients et la conformité aux signatures électroniques de la partie 11 du titre 21 du Code of Federal Regulations de la FDA. La part de marché de la gestion de contenu d'entreprise pour les référentiels d'images de radiologie et d'essais cliniques est prête à s'étendre à mesure que les hôpitaux numérisent les diagnostics et que les commanditaires pharmaceutiques automatisent les soumissions réglementaires.

L'incident de rançongiciel de Change Healthcare a propulsé les architectures à confiance zéro et les pistes d'audit immuables en tête des listes de contrôle d'approvisionnement. Pendant ce temps, les opérateurs de télécommunications utilisent la gestion de contenu d'entreprise pour rationaliser la documentation des commandes de service, et les fabricants l'intègrent aux systèmes de gestion du cycle de vie des produits pour accélérer les ordres de modification d'ingénierie. L'éducation, le gouvernement et les secteurs de l'énergie représentent des niches en croissance à mesure que les initiatives de services publics numériques et de réseaux intelligents arrivent à maturité. Les modèles de langage verticalisés et les connecteurs de processus préconstruits seront décisifs dans les listes restreintes des fournisseurs, renforçant la spécialisation comme levier d'expansion des marges.

Analyse géographique

L'Amérique du Nord a conservé 38,73 % des revenus de 2025, reflétant l'adoption précoce du cloud, la densité des fournisseurs et les réglementations sectorielles strictes qui favorisent les plateformes de niveau entreprise. Les installations matures de gestion de contenu d'entreprise dans les banques et les agences fédérales mettent l'accent sur l'intégration avec l'analyse de conformité, tandis que les fournisseurs automobiles mexicains déploient des flux de travail de contenu pour satisfaire la traçabilité IATF 16949. L'amende de 251 millions EUR infligée à Meta, imposée par le régulateur irlandais mais impactant les opérations américaines, illustre comment l'application extraterritoriale façonne le marché de la gestion de contenu d'entreprise même au sein des juridictions nationales.

L'Asie-Pacifique devrait croître à un TCAC de 13,51 % jusqu'en 2031, propulsée par les édits de localisation des logiciels en Chine, les initiatives de numérisation des services publics en Inde et la poussée d'automatisation liée aux données démographiques au Japon. La loi chinoise sur la sécurité des données contraint les multinationales à exploiter des piles de gestion de contenu d'entreprise dans le pays, stimulant la demande de conceptions modulaires qui synchronisent les métadonnées à l'échelle mondiale tout en localisant les données personnelles. La loi indienne sur la protection des données personnelles numériques impose une localisation similaire, incitant à des constructions cloud hybrides qui isolent les ensembles de données sensibles à l'intérieur des frontières nationales. L'omniprésence de la 5G en Corée du Sud accélère l'adoption de la gestion de contenu d'entreprise mobile, tandis que les réformes anti-blanchiment d'argent en Australie soutiennent l'investissement dans le secteur financier.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique comprennent collectivement la part restante, l'Europe étant ancrée par des mises à jour de plateformes induites par le RGPD en Allemagne, en France et au Royaume-Uni. Les réglementations bancaires ouvertes du Brésil encouragent les banques à standardiser les pipelines de contenu, tandis que les ambitions de ville intelligente de l'Arabie saoudite nécessitent des référentiels centralisés de services aux citoyens. Les calendriers de conservation et les cadres de consentement divergents dans ces régions élèvent l'importance des moteurs de politiques configurables. Les entreprises qui déploient des architectures fédérées en tant qu'instances régionales gouvernées par un plan de contrôle unifié peuvent concilier la conformité locale avec la collaboration mondiale, traçant une voie défendable sur le marché de la gestion de contenu d'entreprise.

Paysage concurrentiel

Le marché présente une concentration modérée. Microsoft, OpenText, IBM et Oracle tirent parti de leurs liens intégrés avec les suites de productivité, de bases de données et d'ERP, capturant une part de portefeuille disproportionnée. Hyland, Box, M-Files et Laserfiche se différencient par des flux de travail spécifiques aux secteurs de la santé, du droit et des collectivités locales. La tarification basée sur la consommation et l'architecture axée sur les API permettent aux nouveaux entrants de sous-coter les contrats de maintenance hérités, attirant les PME sensibles aux coûts.

L'activité stratégique est centrée sur l'infusion d'IA. La recherche conversationnelle Copilot de Microsoft, le marquage d'images génératif d'Adobe et l'analyse des sentiments de Box réduisent les frictions des travailleurs du savoir. OpenText a adopté des offres groupées Documentum à plusieurs niveaux en novembre 2025, alignant les revenus sur l'utilisation et stimulant les renouvellements. Les acteurs de niche exploitent les modèles de domaine. M-Files automatise l'acheminement des mémoires juridiques, tandis que SER Group cible les dossiers réglementaires pharmaceutiques. Les fournisseurs qui priorisent les attestations SOC 2 et ISO 27001 remportent des contrats dans le BFSI et la santé, où le risque de violation éclipse la rapidité de mise sur le marché.

Les écosystèmes de partenaires servent de multiplicateurs de force. L'intégration de Microsoft avec ServiceNow rationalise la documentation de réponse aux incidents, tandis que l'alliance d'Adobe avec Shopify relie les bibliothèques d'actifs numériques aux vitrines de commerce. Les accords OEM, tels qu'IBM intégrant les flux de travail Hyland dans sa pile de conseil, élargissent la portée sans diluer la concentration en recherche et développement. À mesure que la complexité de la conformité augmente, les acheteurs gravitent vers des plateformes qui marient l'étendue des fonctionnalités avec une sécurité vérifiable, définissant la direction de la future consolidation du marché de la gestion de contenu d'entreprise.

Leaders du secteur de la gestion de contenu d'entreprise

Microsoft Corporation

OpenText Corporation

IBM Corporation

Oracle Corporation

Hyland Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Fujitsu a lancé sa plateforme d'IA générative au Japon, fournissant des environnements de cloud privé avec partage de GPU pour soutenir la gestion de contenu activée par l'IA Fujitsu.

- Janvier 2025 : Hyland a dévoilé la stratégie Content Innovation Cloud, convergeant l'IA et les outils à faible code pour les référentiels d'entreprise Hyland.

- Mai 2025 : Hyland a nommé de nouveaux responsables des produits, de la sécurité et de la technologie pour orienter les investissements en IA dans le traitement intelligent des documents.

- Septembre 2024 : OpenText a introduit la prochaine génération d'Aviator AI pour enrichir les flux de travail de contenu Forbes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la gestion de contenu d'entreprise (ECM) comme l'ensemble des plateformes logicielles et des services associés qui capturent, classifient, stockent, gouvernent, récupèrent et diffusent des contenus métier structurés ou non structurés tout au long de leur cycle de vie complet, qu'ils soient déployés sur site ou dans des clouds publics, privés ou hybrides.

Exclusion du périmètre : les outils de gestion de contenu web purs sans modules de workflow, de conservation ou de gouvernance de l'information sont exclus.

Aperçu de la segmentation

- Par type de solution

- Gestion de contenu

- Gestion de documents

- Gestion de cas

- Gestion des flux de travail

- Gestion des enregistrements

- Gestion des actifs numériques

- Autres types de solutions

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation final

- Télécommunications et informatique

- BFSI

- Commerce de détail et commerce électronique

- Éducation

- Fabrication

- Médias et divertissement

- Gouvernement et secteur public

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des DSI, des responsables des archives, des intégrateurs de services gérés et des régulateurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider les taux de croissance des licences, les coûts moyens de migration vers le cloud et les intentions de dépenses liées au RGPD, nous permettant d'affiner les hypothèses issues de l'étude documentaire.

Recherche documentaire

Nous avons commencé par des statistiques publiques et des organismes de normalisation tels que le NIST, Eurostat, le U.S. Bureau of Labor et l'OCDE pour les données de référence sur la main-d'œuvre numérique, la confidentialité des données et la masse salariale industrielle. Des groupes professionnels tels que l'AIIM, la BSA et la Cloud Security Alliance ont fourni des ratios d'adoption et des référentiels de conformité, tandis que les tableaux de bord import-export d'UN Comtrade ont décrit les flux d'appareils matériels liés aux passerelles ECM sur site. Les dépôts financiers, les présentations aux investisseurs et les couvertures de presse réputées ont été exploités pour extraire les répartitions des revenus des fournisseurs et les prix de vente moyens. Lorsqu'une intelligence granulaire était nécessaire, les analystes ont eu recours à D&B Hoovers pour les données financières des entreprises et à Dow Jones Factiva pour les pipelines de transactions. Les sources répertoriées ici sont illustratives ; de nombreuses autres publications et ensembles de données ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante utilisant les enveloppes nationales de dépenses informatiques, la pénétration des charges de travail cloud et les indicateurs de part de portefeuille a constitué le modèle central, qui est ensuite vérifié par des consolidations ascendantes sélectives de fournisseurs et des contrôles des marges de distribution. Les variables clés comprennent : (1) l'adoption des licences d'automatisation intelligente, (2) la part des charges de travail d'entreprise déjà migrées vers le cloud, (3) le coût moyen des amendes RGPD par violation, (4) l'inflation des abonnements logiciels pour les PME, et (5) les dépenses d'investissement informatiques régionales ajustées à l'inflation. Une régression multivariée, guidée par les plages de consensus recueillies lors de la recherche primaire, projette ces facteurs jusqu'en 2030. Les lacunes dans les divulgations des fournisseurs sont comblées par une imputation pondérée utilisant des référentiels financiers du plus proche voisin avant l'étalonnage final.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique en trois étapes, des tests de variance par rapport à des indices externes et des rappels d'anomalies aux répondants lorsque les écarts dépassent le seuil de tolérance. Mordor actualise les données tous les douze mois, avec des mises à jour intermédiaires déclenchées par des opérations de M&A significatives ou des évolutions réglementaires ; un balayage final est effectué juste avant la publication.

Pourquoi notre référence en matière de gestion de contenu d'entreprise mérite confiance

Les estimations publiées varient parce que les entreprises choisissent différentes combinaisons de solutions, différentes grilles tarifaires et différentes cadences de renouvellement.

Les principaux facteurs d'écart comprennent l'inclusion divergente des revenus de services professionnels, le calendrier des baisses de prix du cloud, les hypothèses de prix de vente moyen (ASP) non vérifiées et, dans certains cas, des modèles construits sur des données macroéconomiques vieilles d'un an plutôt que sur des conversions de devises en temps réel. Les rapports externes situent le marché 2024 entre USD 42,93 milliards et USD 47,6 milliards. La perspective 2025 de Mordor est plus élevée car notre périmètre inclut les revenus des services gérés et tient compte de la montée en gamme rapide des modules d'IA visible dans les carnets de commandes de fin 2024.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 69,72 Md (2025) | Mordor Intelligence | - |

| USD 42,93 Md (2024) | Global Consultancy A | Exclut les services ; périmètre de composants plus étroit ; année de base antérieure |

| USD 47,6 Md (2024) | Industry Analysts B | Ne comptabilise que les logiciels ; hypothèse de prix de vente moyen (ASP) fixe ; cycle de mise à jour > 12 mois |

En résumé, la rigueur de la sélection du périmètre, la transparence des variables et la cadence de mise à jour annuelle de Mordor offrent aux dirigeants une base de référence équilibrée et reproductible, alignée sur la dynamique réelle des achats et non sur de simples registres historiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de contenu d'entreprise ?

Le marché de la gestion de contenu d'entreprise est évalué à 44,29 milliards USD en 2026.

À quelle vitesse le déploiement cloud croît-il dans cet espace ?

Les revenus du déploiement cloud devraient augmenter à un TCAC de 13,91 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 13,51 %, le plus rapide de toutes les régions.

Pourquoi le secteur de la santé investit-il massivement dans la gestion de contenu d'entreprise ?

L'intégration des dossiers de santé électroniques et les exigences d'audit imposées par la HIPAA poussent les dépenses du secteur de la santé à un TCAC de 13,66 % jusqu'en 2031.

Quelle tendance de tarification remodèle l'adoption par les PME ?

La tarification à la consommation basée sur les jetons permet aux PME de ne payer que pour l'utilisation réelle, réduisant les coûts initiaux.

Quel moteur a la plus grande influence sur la croissance future ?

L'explosion des données non structurées, avec un impact de +3,2 % sur le TCAC prévu, est le moteur le plus influent.

Dernière mise à jour de la page le: