Taille et part du marché des réseaux de diffusion de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

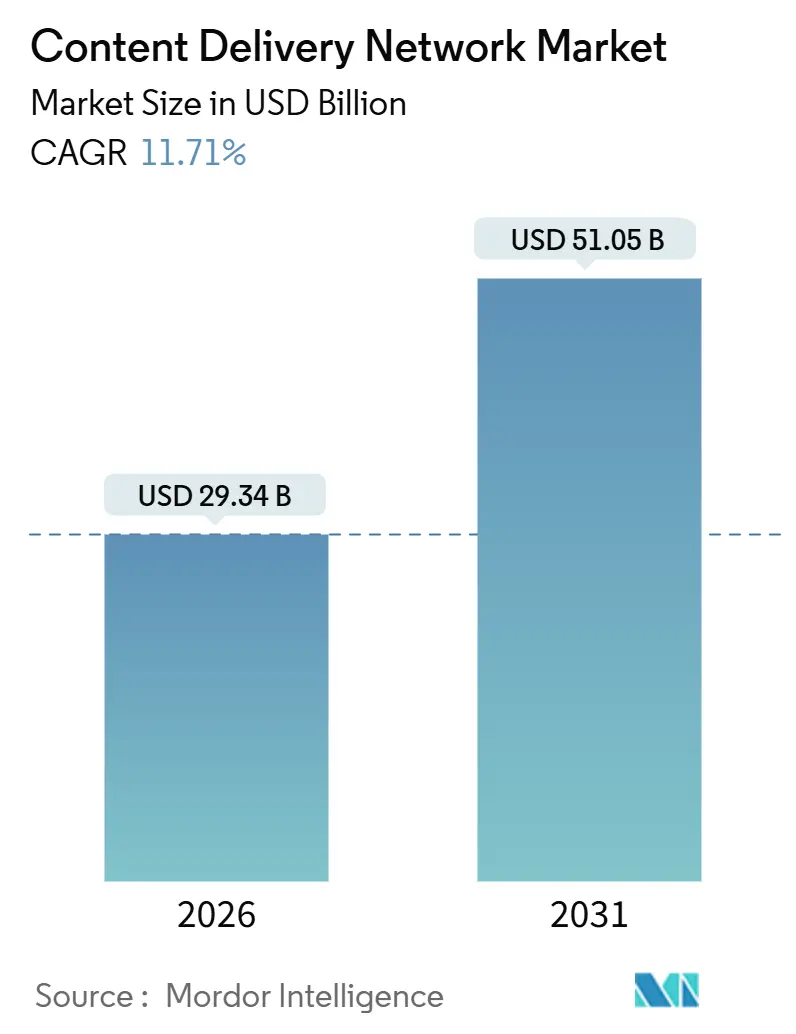

| Taille du Marché (2026) | 29.34 Milliards de dollars |

| Taille du Marché (2031) | 51.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de diffusion de contenu par Mordor Intelligence

La taille du marché des réseaux de diffusion de contenu a atteint 29,34 milliards USD en 2026 et devrait progresser jusqu'à 51,05 milliards USD d'ici 2031, avec un CAGR de 11,71 %. Trois changements structurels accélèrent la demande. Les fournisseurs hyperscale intègrent des moteurs de routage du trafic basés sur l'intelligence artificielle qui réduisent les coûts de sortie de 20 % à 30 %, tandis que les opérateurs de télécommunications ouvrent leur infrastructure de périphérie 5G via des interfaces de programmation d'applications réseau en tant que code, et que les plateformes de streaming élèvent le niveau de référence aux formats 4K et 8K nécessitant une latence inférieure à 20 millisecondes. Ensemble, ces tendances poussent les entreprises à externaliser la diffusion, à renforcer les dépenses d'investissement en densité de cache et à rechercher des plateformes combinant une bande passante à faible coût avec une sécurité intégrée. La concurrence passe de la tarification brute au gigaoctet vers des services à valeur ajoutée tels que les fonctions sans serveur et l'analyse en temps réel, qui offrent des marges plus élevées même lorsque la bande passante se banalise. Les fournisseurs disposant de la capacité d'équilibrer la densité d'empreinte, le routage avancé et la sécurité zéro confiance restent les mieux positionnés, alors que les grands fournisseurs de vidéo par contournement commencent à internaliser le trafic et à exercer une pression sur les opérateurs indépendants.

Principaux enseignements du rapport

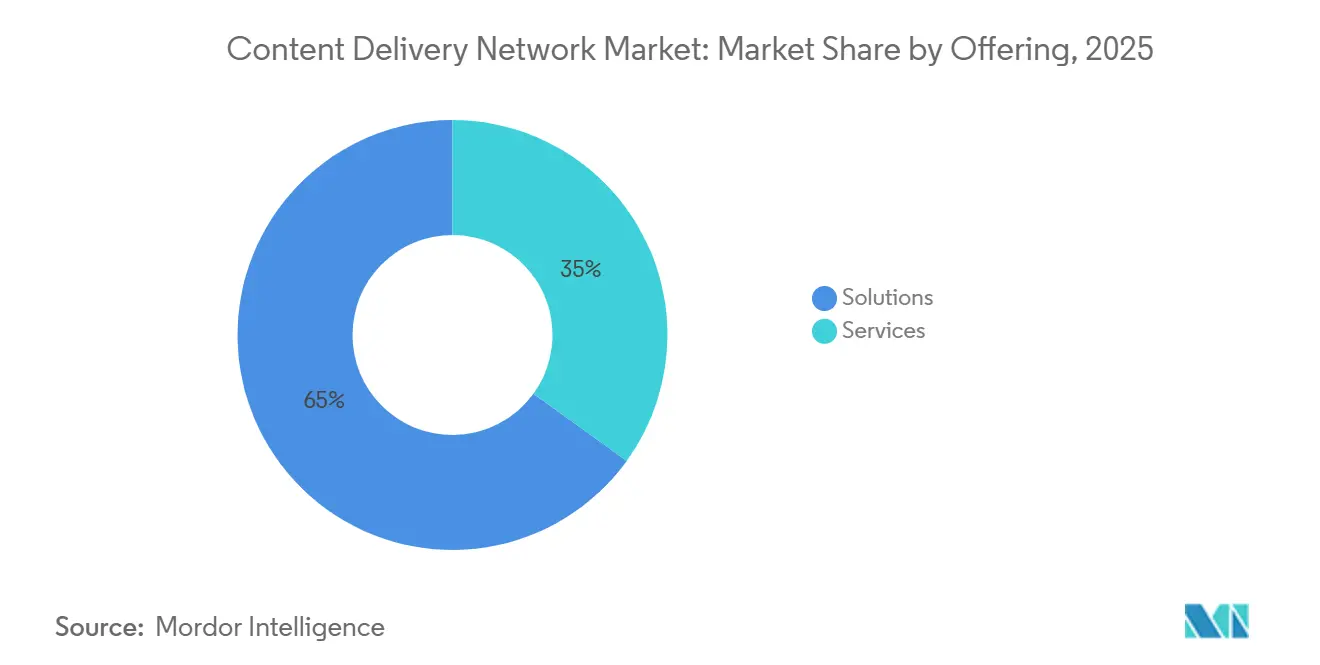

- Par offre, les solutions ont représenté 65,03 % du chiffre d'affaires 2025, tandis que les services devraient progresser à un CAGR de 12,44 % jusqu'en 2031.

- Par type de contenu, le CDN vidéo a capté 62,41 % des dépenses 2025 et devrait se développer à un CAGR de 13,01 % jusqu'en 2031, tandis que les charges de travail non vidéo croissent plus lentement mais restent essentielles pour la diffusion via les interfaces de programmation d'applications.

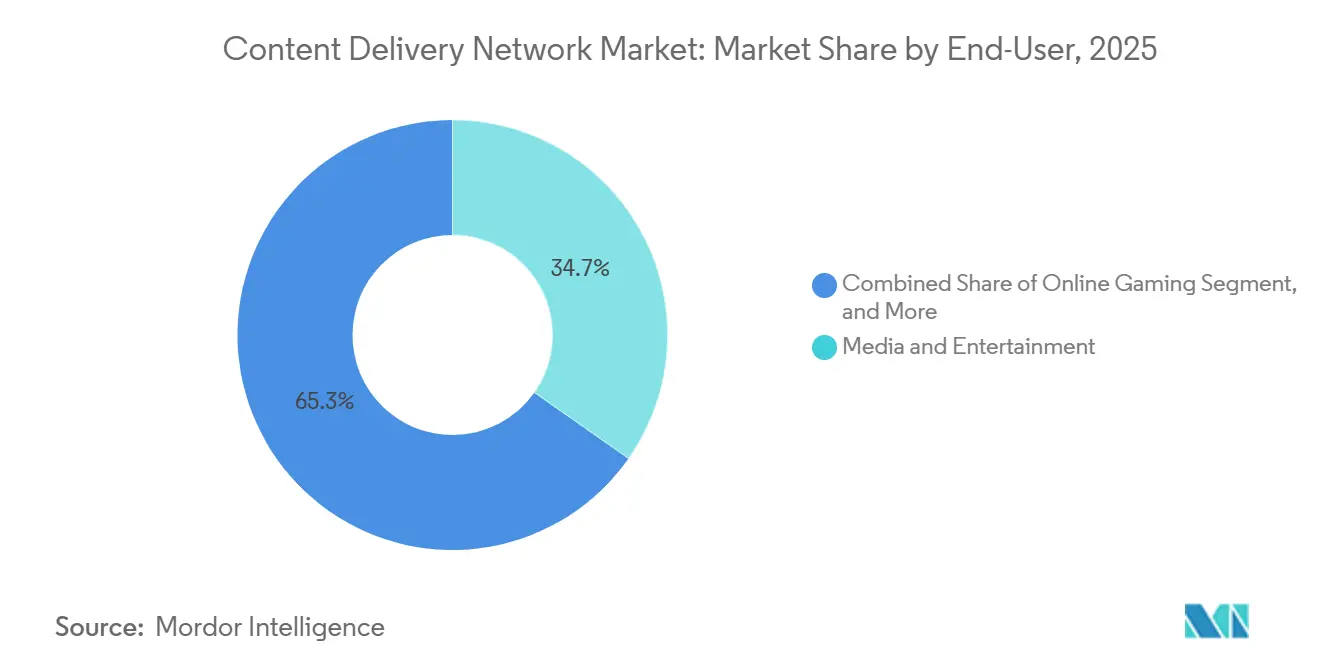

- Par utilisateur final, les médias et le divertissement ont contribué à hauteur de 34,73 % du chiffre d'affaires des utilisateurs finaux en 2025 ; les jeux en ligne devraient afficher le CAGR le plus rapide à 12,31 % jusqu'en 2031, portés par l'esport et les plateformes cloud.

- Par type de fournisseur de services, les CDN traditionnels et de télécommunications détenaient 45,49 % du chiffre d'affaires 2025, tandis que les architectures pair-à-pair devraient croître à un CAGR de 12,38 % jusqu'en 2031 en redistribuant le trafic sur les appareils des utilisateurs.

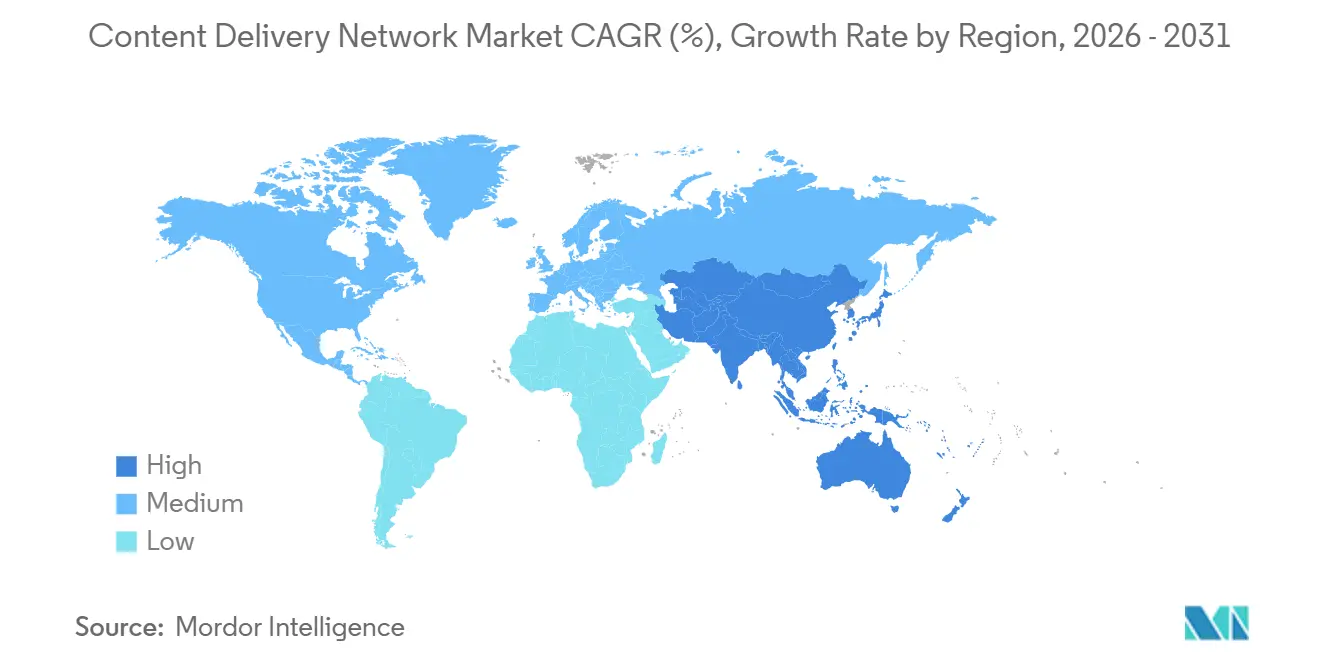

- Par géographie, l'Amérique du Nord représentait 38,91 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 12,89 % en raison de la forte consommation de vidéo mobile en Inde, en Indonésie et au Vietnam.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des réseaux de diffusion de contenu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Explosion du trafic vidéo OTT et adoption du 4K/8K | +2.80% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des cas d'usage natifs de la périphérie à faible latence (RA/RV, jeux cloud) | +2.30% | Amérique du Nord, Europe et centres urbains APAC | Moyen terme (2 à 4 ans) |

| Intégration de bundles de sécurité zéro confiance et WAAP dans les piles CDN | +1.90% | Mondial, réglementairement piloté en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Routage du trafic optimisé par l'IA réduisant les coûts de sortie pour les hyperscalers | +1.70% | Mondial, piloté par les fournisseurs cloud hyperscale | Court terme (≤ 2 ans) |

| Exposition des API réseau des télécommunications accélérant les CDN réseau en tant que code | +1.50% | Europe, Asie-Pacifique, avec adoption CAMARA | Long terme (≥ 4 ans) |

| Incitations à la réponse à la demande pour les points de présence énergivores face aux contraintes du réseau électrique | +0.90% | Europe, Californie, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion du trafic vidéo OTT et adoption du 4K/8K

Le streaming représente désormais plus de 80 % du trafic internet mondial, et les flux 4K représentent 35 % des abonnements premium, tandis que des pilotes 8K apparaissent dans les retransmissions sportives en direct.[1]"Prévisions mondiales du trafic vidéo," Cisco Systems Inc., cisco.com Un seul flux 4K consomme environ 25 mégabits par seconde, soit cinq fois plus que la 1080p, ce qui rend le placement du cache à proximité des spectateurs essentiel pour éviter les mises en mémoire tampon qui entraînent le désabonnement des clients. Chaque hausse de 10 points du taux de succès du cache peut réduire jusqu'à 20 % les coûts de récupération depuis l'origine, permettant aux investissements dans le stockage en périphérie d'être rentabilisés en moins de 18 mois.[2]"Rapport sur les tendances DDoS 2025," Cloudflare Inc., cloudflare.com Les diffuseurs encodent jusqu'à douze niveaux de débit adaptatif, ce qui multiplie la charge de stockage mais permet à la lecture de basculer en douceur lors des congestions. Les opérateurs mobiles en Asie-Pacifique provisionnent des tranches 5G garantissant la qualité de service vidéo, transformant la diffusion premium en un flux de revenus différencié.[3]"Découpage du réseau 5G pour les médias," Telefonaktiebolaget LM Ericsson, ericsson.com

Prolifération des cas d'usage natifs de la périphérie à faible latence (RA/RV, jeux cloud)

Les jeux cloud et la réalité immersive nécessitent une latence aller-retour inférieure à 20 millisecondes, un seuil que les centres de données centraux ne peuvent pas atteindre pour les utilisateurs situés à plus de 500 kilomètres. Les opérateurs de CDN installent donc des nœuds de traitement graphique dans les villes de deuxième et troisième rang, transformant les réseaux de diffusion en infrastructures de calcul distribuées. Microsoft a rapporté que la réduction de la latence de 30 millisecondes à 18 millisecondes a prolongé la durée moyenne des sessions de jeu de 22 %. Chaque déploiement en périphérie avec 10 GPU haut de gamme peut coûter environ 500 000 USD, ce qui encourage les contrats pluriannuels pour sécuriser l'utilisation. Les opérateurs de télécommunications placent des capacités de calcul directement dans les réseaux radio pour réduire les sauts de backhaul et alimenter la navigation en réalité augmentée en temps réel pour les utilisateurs mobiles.

Intégration de bundles de sécurité zéro confiance et WAAP dans les piles CDN

Les attaques par déni de service distribué ont augmenté de 25 % en 2025, l'incident le plus important ayant atteint un pic de 5,6 térabits par seconde. Les entreprises fusionnent la diffusion et la protection pour éviter la pénalité de latence des centres de nettoyage distincts, brouillant ainsi la frontière entre les offres de CDN et de pare-feu d'application web. Les architectures zéro confiance imposent une authentification continue, de sorte que l'inspection doit avoir lieu en périphérie, où les charges utiles chiffrées peuvent être vérifiées avant de solliciter les serveurs d'origine. La règle NIS2 de l'Union européenne exige désormais des rapports de violation dans les 24 heures et permet des amendes allant jusqu'à 2 % du chiffre d'affaires mondial, transformant la sécurité intégrée d'un avantage optionnel en une exigence de conformité de base. Les modules de gestion des robots représentent déjà près d'un cinquième du chiffre d'affaires des services CDN, alors que les détaillants luttent contre les logiciels de bourrage d'identifiants et d'accaparement de stocks.

Routage du trafic optimisé par l'IA réduisant les coûts de sortie des hyperscalers

Les hyperscalers peuvent faire face à des frais de sortie inter-régions de 0,08 USD par gigaoctet, de sorte que les modèles d'apprentissage automatique qui prédisent la congestion et dévient les flux vers des chemins moins coûteux sont devenus une priorité. La télémétrie en temps réel provenant des sessions de protocole de passerelle frontière et des sondes d'échange internet actualise l'optimisation toutes les cinq minutes pour maintenir la latence sous 50 millisecondes tout en réduisant les dépenses de sortie jusqu'à 30 %. Une réduction de 10 % des frais de trafic peut financer 500 nœuds de périphérie supplémentaires, créant un effet d'entraînement dans la proximité du cache. Les réseaux plus petits concèdent sous licence des moteurs d'optimisation open source, ce qui érode l'avantage du premier entrant des grands fournisseurs et ramène la concurrence au coût brut par gigaoctet. À mesure que le routage prédictif devient standard, les fournisseurs auront besoin d'autres leviers, tels que le calcul intégré et l'analyse, pour conserver leur pouvoir de fixation des prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Internalisation des CDN maison par les grands OTT | -1.80% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression sur les prix des produits de base et compression des marges | -1.40% | Mondial, plus aiguë sur les marchés concurrentiels | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la bande passante du dernier kilomètre dans les économies émergentes | -0.90% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Hausse des plafonds énergétiques des centres de données et mandats de durabilité | -0.70% | Europe, Californie, Singapour | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Internalisation des CDN maison par les grands OTT

Netflix a déployé plus de 30 000 appareils Open Connect dans les installations des fournisseurs d'accès à internet, mettant en cache 95 % de ses flux localement et économisant des centaines de millions de dollars en frais tiers. Disney+ et Prime Video emboîtent le pas, détournant d'importants volumes de trafic des fournisseurs commerciaux et diluant l'effet de levier volumique qui sous-tendait autrefois l'expansion agressive des points de présence. Le matériel en boîtier blanc bon marché a fait chuter le coût des appareils de 50 000 USD à 15 000 USD, rendant l'auto-construction viable même pour les diffuseurs régionaux, ce qui réduit encore davantage le bassin adressable pour les fournisseurs traditionnels. Il en résulte un marché des réseaux de diffusion de contenu bifurqué où les grandes marques vidéo de premier rang possèdent leur distribution et où les opérateurs indépendants courent après les clients de niveau intermédiaire qui privilégient les services clés en main à l'échelle. Pour défendre leurs marges, les acteurs établis proposent des offres groupées d'analyse en temps réel, de calcul en périphérie et de sécurité avancée, des services qui ne se transposent pas facilement aux infrastructures en auto-construction.

Pression sur les prix des produits de base et compression des marges

Les prix de transit mondiaux ont chuté de 12 % d'une année sur l'autre en 2025, alors que de nouveaux câbles sous-marins et des fibres longue distance ont atténué la rareté des capacités. Les marges brutes des opérateurs CDN de premier rang ont glissé de 65 % en 2020 à 58 % en 2025, entraînant une consolidation des centres de données et des réductions d'effectifs alors que les fournisseurs s'efforcent de protéger leur rentabilité. Des start-ups telles que Bunny.net affichent des transferts à 0,01 USD par gigaoctet, soit la moitié du tarif des acteurs historiques, et s'appuient sur des portails en libre-service pour maintenir des frais généraux bas. Les hyperscalers cloud intègrent la diffusion dans les contrats de calcul sans frais supplémentaires, transformant le CDN en produit d'appel qui amplifie la fidélisation. Les fournisseurs indépendants montent donc dans la chaîne de valeur avec des environnements d'exécution sans serveur et une logique de périphérie programmable qui commandent des marges brutes supérieures de 20 % à 30 %, mais ce pivot exige des écosystèmes orientés développeurs et des démarches commerciales que beaucoup ne possèdent pas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions dominent, les services s'accélèrent grâce à la sécurité gérée

Les solutions ont représenté 65,03 % du chiffre d'affaires 2025, les entreprises ayant investi dans des appareils de mise en cache, des logiciels de gestion du trafic et des capacités de calcul en périphérie figurant à leur bilan. Les services, cependant, devraient croître à un CAGR de 12,44 % jusqu'en 2031, reflétant une tendance continue à l'externalisation des tâches d'optimisation et de sécurité que les entreprises ne considèrent plus comme essentielles. Les offres de sécurité gérée représentent désormais 22 % de la catégorie des services, regroupant la mitigation des attaques par déni de service distribué, les pare-feu d'application web et le contrôle des robots dans un contrat unique qui réduit considérablement les frictions d'approvisionnement. Les services professionnels contribuent à hauteur de 18 % supplémentaires et s'adressent aux marques médiatiques qui ont besoin de flux de travail sur mesure pour les événements en direct et les ventes flash. Les architectures de diffusion définies par logiciel réduisent l'intensité capitalistique du matériel sur site, ce qui ralentit les nouvelles installations de solutions mais élargit la base d'utilisateurs des services à la consommation. L'automatisation pilotée par les API permettant aux développeurs de purger des objets ou de mettre à jour des règles via du code émerge comme le principal avantage concurrentiel. Les clients qui intègrent la diffusion dans les pipelines d'intégration continue avancent plus vite et réduisent la charge opérationnelle, des avantages qui renforcent la dynamique de croissance des services dans le marché des réseaux de diffusion de contenu.

La réorientation des dépenses améliore également la résilience des petites organisations qui s'appuyaient autrefois sur des équipes internes réduites. Les services externalisés offrent une surveillance et une réponse aux incidents 24 heures sur 24 que les entreprises individuelles ne peuvent pas assurer localement. Les fournisseurs captent des revenus d'abonnement stables, ce qui les protège contre la volatilité des ventes de solutions basées sur l'utilisation. Pourtant, la pression sur les marges persiste, de sorte que les fournisseurs regroupent des services de conseil et d'audit de conformité à plus haute valeur ajoutée pour augmenter la valeur moyenne des contrats. En conséquence, les offres gérées continueront de surpasser le matériel même si les solutions restent le plus grand bassin de revenus unique au sein du marché des réseaux de diffusion de contenu.

Par type de contenu : le CDN vidéo domine, le non-vidéo progresse dans le trafic API et IoT

Les charges de travail vidéo représentaient 62,41 % des dépenses 2025, et le segment devrait afficher un CAGR de 13,01 % jusqu'en 2031, alors que les flux 4K et 8K saturent la demande des consommateurs. Les échelles de débit adaptatif ont élargi les empreintes de stockage, mais les gains d'efficacité des nouveaux codecs tels que l'AV1 compensent une partie de la charge de bande passante. Le trafic non vidéo couvrant les pages web, les téléchargements de logiciels et les réponses aux API représente 37,59 % de la part et croît plus lentement, mais les exigences de fiabilité sont strictes. Les appels d'API qui sous-tendent les paiements ou les vérifications de stocks doivent répondre en moins de 200 millisecondes, de sorte que les opérateurs déploient un routage avancé et une logique de périphérie pour protéger la latence. L'essor des applications monopages et des microservices gonfle le nombre de requêtes API par utilisateur, augmentant les objets pouvant être mis en cache et élargissant la surface monétisable.

Le calcul en périphérie brouille les frontières entre vidéo et non-vidéo. Les fonctions sans serveur qui manipulent les manifestes ou personnalisent le contenu s'exécutent désormais sur le même nœud qui sert les médias statiques, réduisant les sauts de backhaul et améliorant la réactivité. Les fournisseurs capables de consolider les deux classes de contenu sur une seule plateforme réduisent la complexité contractuelle et abaissent le coût total de possession jusqu'à 20 %. Ces gains d'efficacité fidélisent les clients et renforcent la part de portefeuille, soutenant la diversité des revenus dans le marché des réseaux de diffusion de contenu.

Par utilisateur final : les médias dominent, les jeux en ligne progressent grâce à l'esport et aux plateformes cloud

Les médias et le divertissement ont généré 34,73 % du chiffre d'affaires 2025, les services de streaming par contournement, les diffuseurs et les plateformes musicales acheminant des pétaoctets via des caches en périphérie chaque jour. Les jeux en ligne, bien que plus modestes, sont la vedette de la croissance avec un CAGR de 12,31 % jusqu'en 2031, car les tournois d'esport et les plateformes cloud exigent une latence déterministe que les réseaux traditionnels au mieux effort ne peuvent pas satisfaire. Le commerce électronique représente 19 %, porté par les ventes flash telles que le Black Friday, où le trafic peut quadrupler. La santé représente 8 % et se concentre sur la télémédecine sécurisée et les transferts d'imagerie conformes aux obligations de la loi sur la portabilité et la responsabilité de l'assurance maladie. Les services financiers contribuent à hauteur de 12 %, en privilégiant les API à faible latence pour la détection des fraudes et la banque mobile, tandis que l'éducation et la recherche fournissent 6 % via les cours en ligne et les collaborations de partage de données. La publicité représente 11 %, où les enchères en temps réel dépendent d'une diffusion à la microseconde.

La spécialisation verticale devient incontournable. Les clouds de jeux nécessitent une accélération au niveau des paquets, la santé exige une résidence des données régionale, et le commerce requiert la certification de l'industrie des cartes de paiement. Les fournisseurs qui obtiennent ces accréditations peuvent exiger des primes et prolonger la valeur à vie. La diversité des secteurs protège le secteur des réseaux de diffusion de contenu d'une dépendance excessive à un seul secteur, mais elle répartit également les coûts de conformité sur une matrice croissante de normes.

Par type de fournisseur de services : les CDN des télécommunications maintiennent leur part, les architectures pair-à-pair perturbent le marché

Les opérateurs traditionnels et de télécommunications contrôlaient 45,49 % du bassin de revenus 2025 en tirant parti de leurs empreintes en fibre et des accords de niveau de service préexistants qui rassurent les entreprises averses au risque. Les CDN cloud liés aux clouds de calcul hyperscale ont capté 42 %, regroupant la diffusion à un coût incrémental faible ou nul pour approfondir la fidélisation des clients. Les modèles pair-à-pair, bien que partant d'une base modeste, devraient croître à un CAGR de 12,38 % en déchargeant jusqu'à 70 % du trafic des événements en direct sur les appareils des spectateurs et en réduisant considérablement la charge d'origine. L'attrait économique est évident ; les services de streaming avec 10 millions d'utilisateurs simultanés peuvent réduire leurs factures de diffusion de 2 millions USD par mois. Les opérateurs de télécommunications cherchent à monétiser l'infrastructure 5G en exposant des API de qualité de service standardisées par l'initiative CAMARA, offrant aux développeurs une latence déterministe et des données de localisation des appareils.

La multiplicité des architectures fragmente la demande mais élargit également les choix. Les entreprises évaluent les performances pures par rapport à la profondeur d'intégration avec les charges de travail cloud existantes, la transparence des coûts et l'alignement réglementaire. Dans ce mix concurrentiel, les fournisseurs qui acheminent de manière flexible le trafic via des chemins télécommunications, cloud et pair-à-pair sont en mesure de remporter des contrats qui valorisent la résilience autant que la vitesse. Leur capacité à abstraire la complexité détermine leur part du marché des réseaux de diffusion de contenu aux niveaux régional et mondial.

Analyse géographique

L'Amérique du Nord a conservé 38,91 % du chiffre d'affaires mondial en 2025, ancrée par de grandes plateformes de streaming, des centres de données hyperscale et un paysage d'échanges internet offrant des allers-retours inférieurs à 10 millisecondes entre les grandes villes. Le réseau de fibres dense de la région soutient une tarification premium pour les secteurs sensibles à la latence tels que le trading algorithmique et les jeux cloud. Cependant, les contraintes d'électricité en Californie et en Virginie retardent les nouvelles constructions, incitant les opérateurs à rejoindre des programmes de réponse à la demande qui réduisent le calcul lors des tensions sur le réseau électrique. La loi révisée sur la radiodiffusion du Canada oriente 5 % des revenus de streaming local vers le contenu domestique, finançant indirectement les nœuds de périphérie qui distribuent la programmation canadienne. La classe moyenne mexicaine en pleine croissance stimule la consommation de vidéo mobile, mais les limites de bande passante rurales tempèrent la demande de diffusion 4K.

L'Asie-Pacifique devrait croître à un CAGR de 12,89 % jusqu'en 2031, portée par l'adoption d'internet mobile en Inde, en Indonésie et au Vietnam, où les utilisateurs de smartphones sont dix fois plus nombreux que les lignes haut débit. Le marché chinois suit une logique réglementaire distincte, obligeant les fournisseurs étrangers à s'associer localement et à se conformer aux mandats de filtrage de contenu. Le Japon et la Corée du Sud déploient des cœurs 5G autonomes permettant des tranches de service garanties pour la vidéo, établissant des modèles de diffusion à deux niveaux où la vitesse premium est facturée en supplément. Le cadre de neutralité du net de l'Inde interdit les plans vidéo à tarification nulle, ce qui transfère la sensibilité aux coûts directement sur les propriétaires de contenu. La géographie archipelagique de l'Asie du Sud-Est augmente la latence des câbles sous-marins, de sorte que les opérateurs doivent placer des caches dans chaque marché clé malgré des coûts unitaires plus élevés, tandis que la mise à niveau du Réseau national à large bande d'Australie vers la fibre libère la demande de 4K sur le continent.

L'Europe a généré 24 % du chiffre d'affaires 2025 et reste façonnée par la politique de souveraineté des données. Le Règlement général sur la protection des données et la prochaine loi sur les données obligent les fournisseurs à stocker les données personnelles dans l'espace économique, imposant une mise en cache dans la région et des pistes d'audit. La directive sur l'efficacité énergétique oblige désormais les installations de plus de 500 kilowatts à publier leur efficacité d'utilisation de l'énergie, incitant les opérateurs à conclure des accords d'achat d'énergie renouvelable et à moderniser le refroidissement liquide. La poussée de l'Allemagne en faveur de la fibre en accès ouvert réduit les frais d'interconnexion et invite de nouveaux entrants plus petits qui se concurrencent sur la qualité plutôt que sur l'empreinte. Le Royaume-Uni doit gérer des décisions d'adéquation distinctes après le Brexit, ajoutant une charge administrative à la diffusion transfrontalière. Les États nordiques attirent les calculs en périphérie énergivores grâce à une alimentation hydroélectrique et géothermique propre, tandis que l'Italie et l'Espagne accusent un retard en densité de fibre, limitant l'adoption du 4K malgré des niveaux de revenus similaires.

Paysage concurrentiel

Le marché des réseaux de diffusion de contenu présente une concentration modérée. Les cinq premiers fournisseurs — Akamai Technologies Inc., Cloudflare Inc., Amazon Web Services Inc. CloudFront, Google LLC Cloud CDN et Microsoft Corporation Azure CDN — détenaient environ 60 % du chiffre d'affaires mondial en 2025. Les hyperscalers associent la diffusion au calcul, transformant le CDN en produit d'appel pour sécuriser des charges de travail à marges plus élevées. Les opérateurs indépendants répondent en se spécialisant dans des secteurs verticaux tels que les jeux ou la santé, où l'expertise du domaine prime sur la simple échelle. Les perturbateurs émergents tels que BunnyWay d.o.o. (Bunny.net) et G-Core Labs S.A. publient des grilles tarifaires transparentes et ciblent les régions sous-desservies, ce qui pousse les acteurs établis à rationaliser les nœuds sous-utilisés.

Le leadership technologique constitue une autre ligne de démarcation. Les dépôts de brevets liés à la prédiction de cache par apprentissage automatique et à l'orchestration des fonctions en périphérie ont bondi de 40 % en 2025, soulignant la course aux armements autour de la différenciation logicielle. Des organismes de normalisation tels que le Groupe de travail sur l'ingénierie d'internet font avancer les protocoles de fédération inter-CDN permettant aux réseaux indépendants de partager des capacités lors des pics de trafic soudains, une évolution qui pourrait éroder les avantages d'empreinte propriétaires. La durabilité est un critère d'appel d'offres émergent, de nombreuses entreprises européennes s'engageant à des opérations neutres en carbone, de sorte que les fournisseurs mettent en avant leur approvisionnement en énergie renouvelable et leurs racks refroidis par liquide pour remporter des contrats.

Les fusions et acquisitions s'intensifient. Akamai a acquis Linode LLC pour 900 millions USD afin de fusionner le calcul et la diffusion, tandis que Deutsche Telekom AG et Vodafone Group Plc ont lancé une plateforme réseau en tant que code commune qui expose des API de qualité de service 5G aux développeurs. L'activité de cession s'est également accélérée ; Lumen Technologies Inc. a cédé ses actifs latino-américains pour se concentrer sur l'Amérique du Nord où elle peut tirer parti de ses relations commerciales avec les entreprises. Ces mouvements stratégiques montrent que l'échelle, le calcul intégré et les alliances avec les télécommunications dominent les agendas des conseils d'administration alors que la concurrence s'intensifie au sein du marché des réseaux de diffusion de contenu.

Leaders du secteur des réseaux de diffusion de contenu

Amazon Web Services Inc. (Amazon.com Inc.)

Akamai Technologies Inc.

Google LLC (Alphabet Inc.)

Cloudflare Inc.

Edgio Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lumen Technologies et Google Cloud ont activé des liaisons en fibre privée de 400 Gbps sur 50 000 sites pour prendre en charge les charges de travail d'IA et les services de périphérie à faible latence.

- Février 2025 : Fastly a lancé l'accélérateur d'IA, utilisant la mise en cache sémantique en périphérie pour réduire les appels à l'API OpenAI et la latence pour les développeurs.

- Février 2025 : Akamai a signé un contrat pluriannuel de 100 millions USD pour fournir des services complets de cloud computing et de sécurité à une entreprise technologique mondiale.

- Janvier 2025 : Akamai a confirmé sa sortie du CDN en Chine continentale d'ici juin 2026, en coordonnant la migration des clients via Tencent Cloud et Wangsu.

Périmètre du rapport mondial sur le marché des réseaux de diffusion de contenu

Le rapport sur le marché des réseaux de diffusion de contenu est segmenté par offre (solutions, services), type de contenu (CDN vidéo, CDN non vidéo), utilisateur final (médias et divertissement, jeux en ligne, commerce électronique, santé, BFSI, éducation et recherche, publicité), type de fournisseur de services (CDN traditionnel/télécommunications, CDN cloud/hyperscale, CDN pair-à-pair) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| CDN vidéo |

| CDN non vidéo |

| Médias et divertissement |

| Jeux en ligne |

| Commerce électronique |

| Santé |

| BFSI |

| Éducation et recherche |

| Publicité |

| CDN traditionnel/télécommunications |

| CDN cloud/hyperscale |

| CDN pair-à-pair |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Solutions | ||

| Services | |||

| Par type de contenu | CDN vidéo | ||

| CDN non vidéo | |||

| Par utilisateur final | Médias et divertissement | ||

| Jeux en ligne | |||

| Commerce électronique | |||

| Santé | |||

| BFSI | |||

| Éducation et recherche | |||

| Publicité | |||

| Par type de fournisseur de services | CDN traditionnel/télécommunications | ||

| CDN cloud/hyperscale | |||

| CDN pair-à-pair | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle était la valeur du marché des réseaux de diffusion de contenu en 2026 ?

Le marché s'élevait à 29,34 milliards USD en 2026.

Quel segment détient la plus grande part du marché des réseaux de diffusion de contenu ?

Les solutions détenaient la plus grande part à 65,03 % du chiffre d'affaires 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 12,89 %.

Pourquoi les CDN pair-à-pair gagnent-ils en popularité ?

Ils réduisent jusqu'à 70 % des coûts de trafic des événements en direct en tirant parti des appareils des spectateurs.

Comment les hyperscalers influencent-ils les prix des CDN ?

Ils intègrent la diffusion au calcul à peu ou pas de coût supplémentaire, faisant baisser les tarifs au gigaoctet.

Quel seuil de latence les jeux cloud requièrent-ils généralement ?

Les jeux cloud réussis ciblent une latence de bout en bout inférieure à 20 millisecondes.

Dernière mise à jour de la page le: