Taille et part du marché des plateformes de services de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

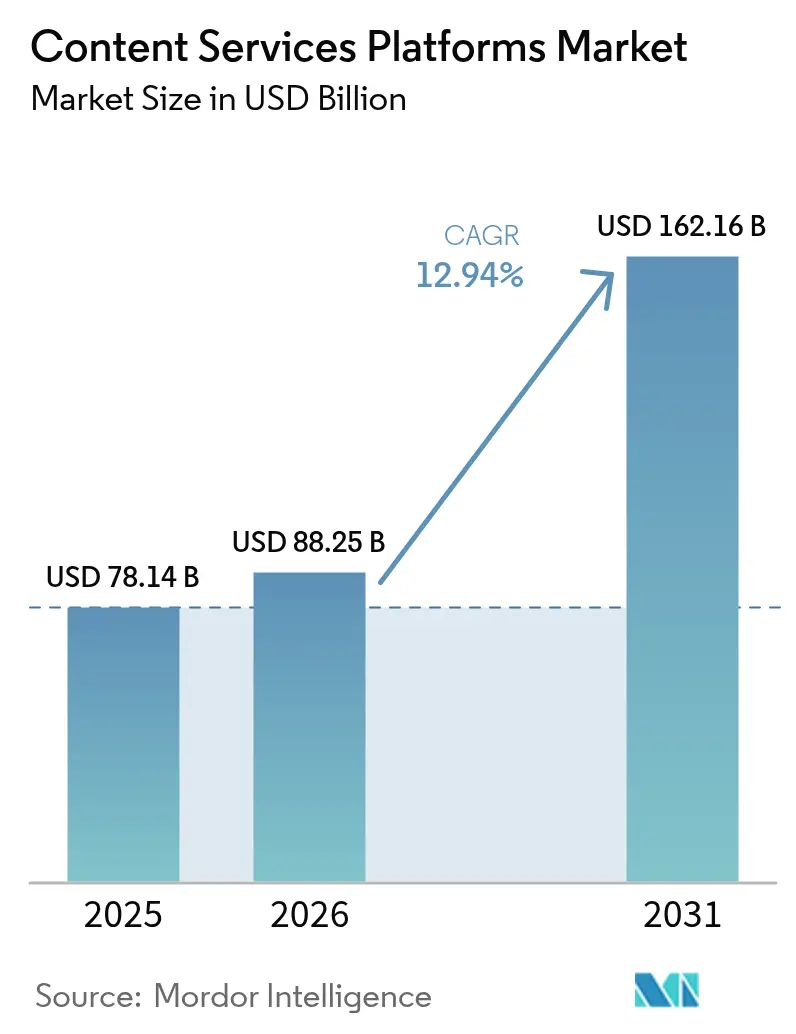

| Taille du Marché (2026) | 88.25 Milliards de dollars |

| Taille du Marché (2031) | 162.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.94% CAGR |

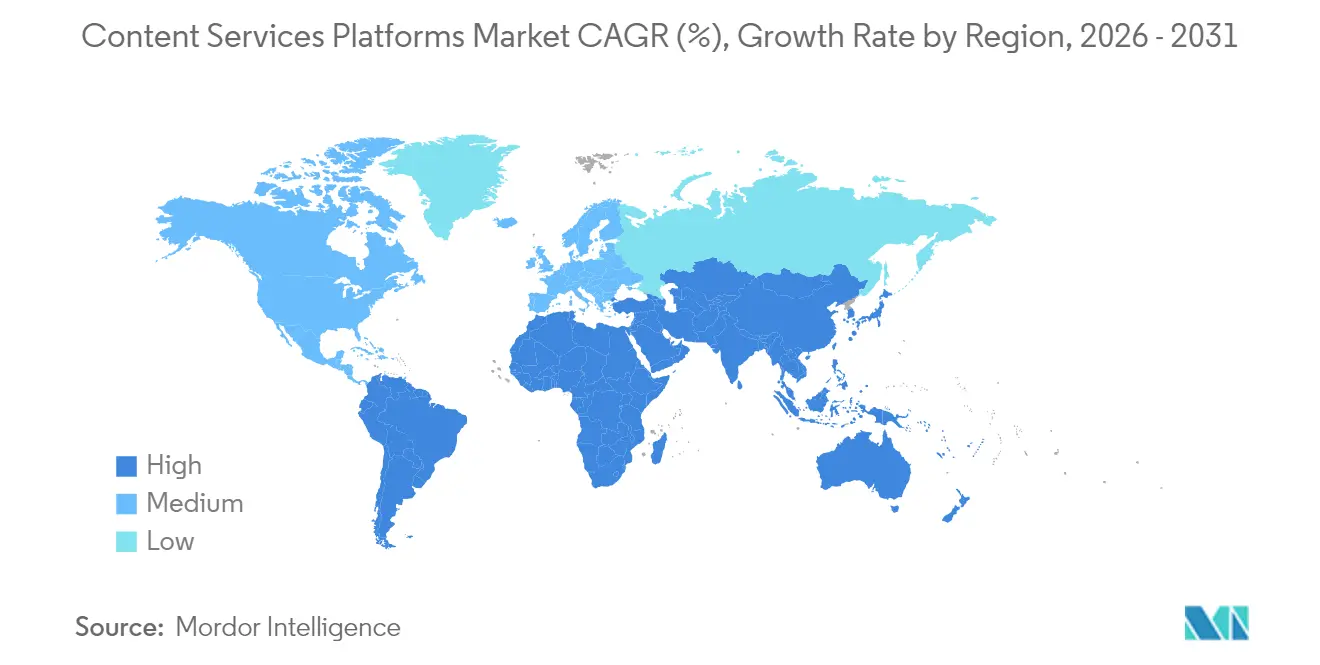

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

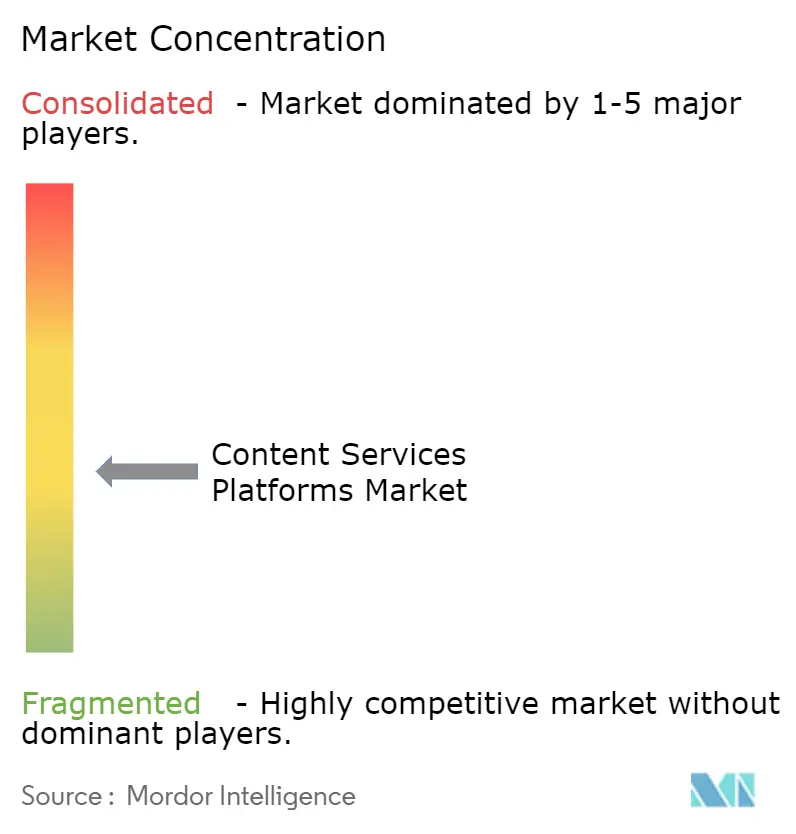

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de services de contenu par Mordor Intelligence

La taille du marché des plateformes de services de contenu en 2026 est estimée à 88,25 milliards USD, en hausse par rapport à la valeur de 2025 de 78,14 milliards USD, avec des projections pour 2031 indiquant 162,16 milliards USD, progressant à un TCAC de 12,94 % sur la période 2026-2031. La prolifération des architectures cloud natives, l'expansion des capacités d'IA et des cadres réglementaires stricts poussent les entreprises à moderniser leurs écosystèmes documentaires. L'adoption rapide du cloud raccourcit les cycles de mise en œuvre, tandis que l'IA générative automatise des tâches allant de la classification à la rédaction de contrats, réduisant ainsi les coûts opérationnels tant pour les grandes entreprises que pour les PME en forte croissance. La dynamique concurrentielle évolue en permanence, les principaux fournisseurs associant l'IA à leurs suites de productivité existantes, tandis que les spécialistes indépendants se différencient par des offres verticalisées et des accélérateurs low-code. Enfin, les menaces persistantes en matière de cybersécurité et les obstacles liés à l'intégration des systèmes hérités freinent l'adoption à court terme, mais stimulent la demande de plateformes sécurisées et orientées API.

Points clés du rapport

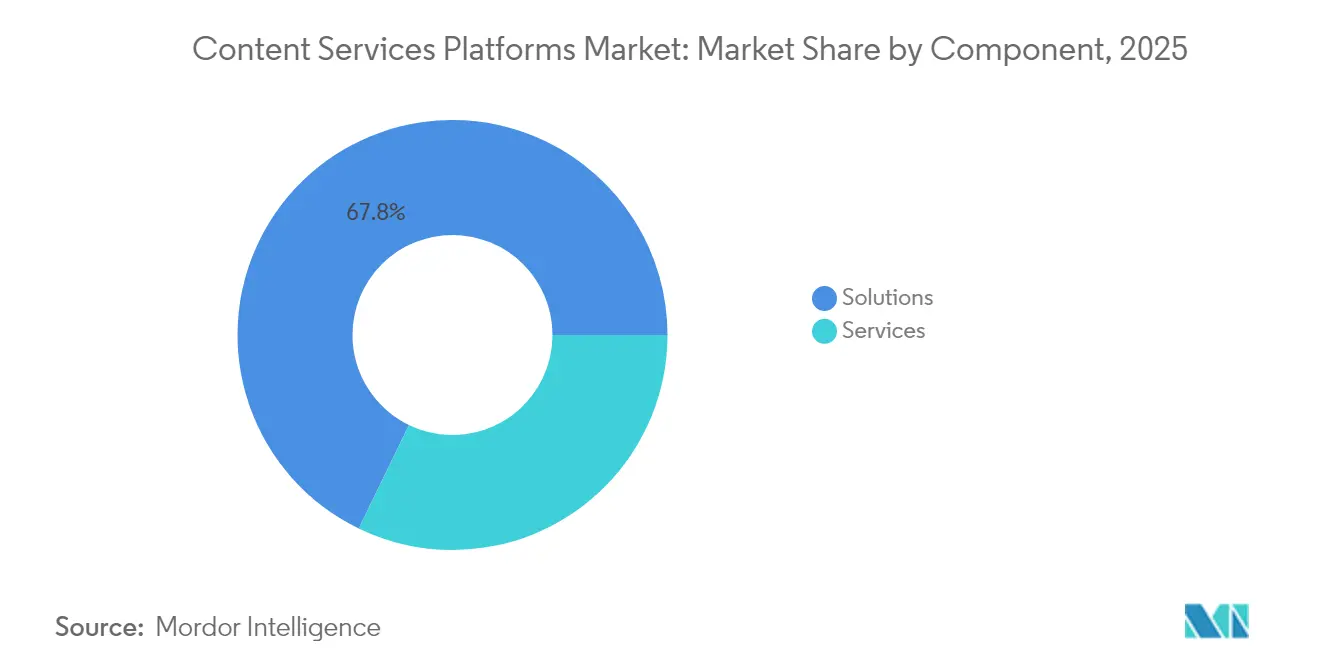

- Par composant, les solutions ont dominé avec une part de revenus de 67,82 % en 2025 ; les services devraient progresser à un TCAC de 17,12 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud a capté 78,05 % de la part de marché des plateformes de services de contenu en 2025, et devrait enregistrer un TCAC de 19,21 % jusqu'en 2031.

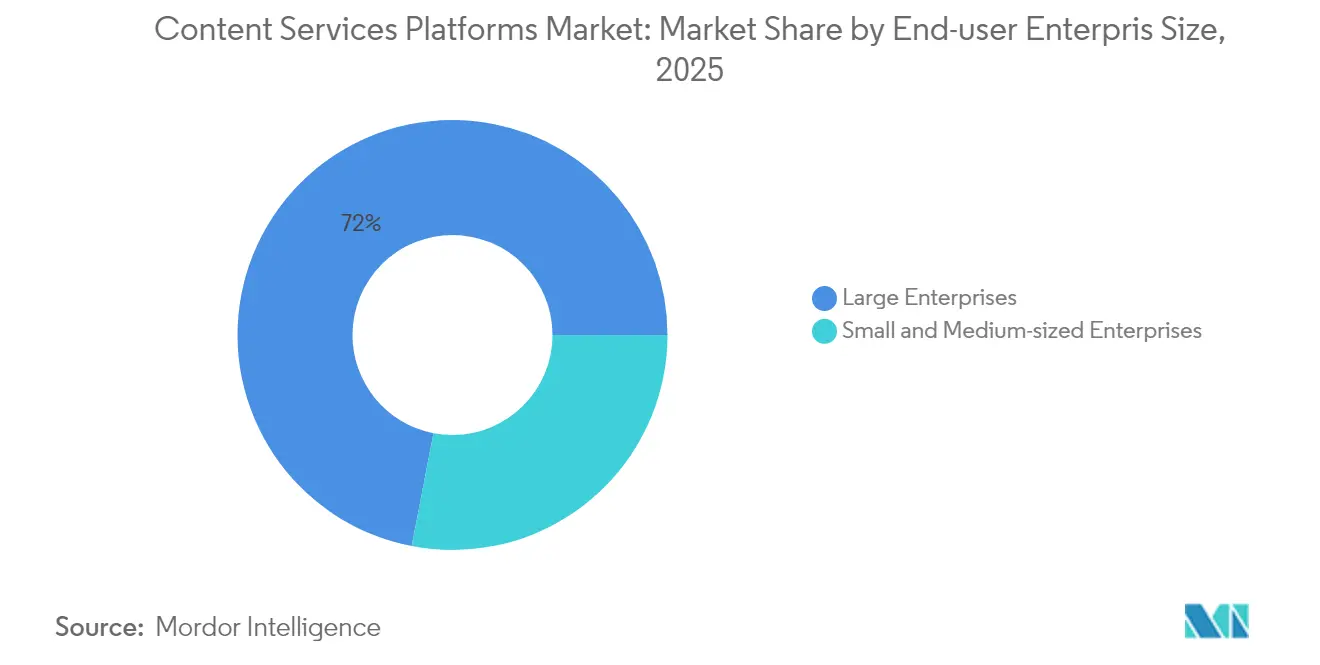

- Par taille d'entreprise, les grandes organisations détenaient 71,96 % de la part de marché des plateformes de services de contenu en 2025 ; les PME devraient connaître la croissance la plus rapide avec un TCAC de 14,49 %.

- Par secteur vertical de l'utilisateur final, le BFSI détenait 25,62 % de la taille du marché des plateformes de services de contenu en 2025, tandis que la santé et les sciences de la vie sont positionnées pour un TCAC de 15,08 % sur la période.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,05 % de la taille du marché des plateformes de services de contenu en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé, à 13,88 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes de services de contenu

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique d'adoption des architectures cloud natives | +3.2% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volumes croissants de données non structurées | +2.8% | Mondial, avec un avantage de croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression réglementaire et de conformité accrue | +2.1% | Amérique du Nord et UE actuellement, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Flux de travail autonomes propulsés par l'IA générative | +1.9% | Mondial, avec des précurseurs dans les marchés développés | Moyen terme (2 à 4 ans) |

| Accélérateurs low-code pour le déploiement des plateformes de services de contenu | +1.4% | Mondial, très attractif pour les PME | Court terme (≤ 2 ans) |

| Consolidation des plateformes par fusions-acquisitions | +1.1% | Mondial, centré sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'adoption des architectures cloud natives

Les entreprises qui migrent vers des plateformes cloud natives gagnent en évolutivité et en accès unifié tout en réduisant leurs coûts d'infrastructure jusqu'à 40 % grâce à des solutions telles que Microsoft SharePoint Online et OneDrive[1]Microsoft Corporation, "Solutions de collaboration Microsoft 365 SharePoint," Microsoft.com. Les tendances en matière de travail à distance amplifient la demande, car les architectures orientées API gèrent la collaboration distribuée avec une latence minimale. Les entreprises du marché intermédiaire, autrefois exclues des solutions robustes de gestion documentaire en raison de leur coût, déploient désormais des offres SaaS riches en fonctionnalités sans avoir besoin de serveurs à forte intensité capitalistique. La livraison continue des fournisseurs cloud permet des mises à jour trimestrielles des fonctionnalités d'IA, garantissant la conformité avec des cadres tels que SOC 2 et ISO 27001, qui accordent une priorité croissante aux solutions cloud intégrales. La reprise après sinistre intégrée dans les centres de données hyperscale encourage davantage le retrait en bloc des référentiels sur site vieillissants.

Volumes croissants de données non structurées

Les réunions vidéo, les capteurs IoT et les points de contact clients omnicanaux devraient porter les données non structurées à environ 80 % du total des données d'entreprise d'ici 2025, dépassant les capacités des systèmes de partage de fichiers traditionnels. Les plateformes modernes intègrent le traitement automatique du langage naturel et la vision par ordinateur, transformant contrats, e-mails et images en informations consultables, permettant aux prestataires de soins de santé de maintenir la conformité HIPAA tout en exploitant des informations cliniques précieuses[2]Adobe Inc., "Document Cloud pour les solutions d'entreprise," Adobe.com. L'étiquetage automatisé, la gestion des versions et les calendriers de conservation permettent de satisfaire aux exigences d'audit dans les secteurs soumis à de nombreux litiges. À mesure que les empreintes de données s'accroissent, la classification algorithmique limite les dépenses de stockage en déplaçant les enregistrements obsolètes vers des niveaux de stockage à froid et en prévenant la prolifération de contenus dupliqués.

Pression réglementaire et de conformité accrue

Le RGPD, le CCPA et le règlement DORA de l'Union européenne imposent une preuve en temps réel de la résilience opérationnelle, contraignant les établissements financiers à documenter chaque processus sous forme lisible par machine[3]Autorité bancaire européenne, "Mise en œuvre du règlement sur la résilience opérationnelle numérique," Eba.europa.eu. Des amendes pouvant atteindre 4 % du chiffre d'affaires mondial ont repositionné la conformité, la faisant passer d'un centre de coûts à une priorité de conseil d'administration. Les plateformes leaders intègrent désormais des moteurs de politique qui classifient les données sensibles à l'ingestion, masquent les identifiants personnels et consignent des pistes d'audit immuables. Les bibliothèques de règles multi-juridictionnelles réduisent la charge de travail de révision manuelle pour les entreprises mondiales naviguant dans des législations de protection des données qui se chevauchent, accélérant ainsi le retour sur investissement et justifiant les niveaux d'abonnement premium.

Flux de travail de contenu autonomes propulsés par l'IA générative

Des intégrations telles qu'Adobe Document Cloud avec des IA génératives réduisent les cycles de révision juridique de 60 % grâce à l'extraction automatique de clauses, à la signalisation des risques et aux propositions de modifications. Au-delà des contrats, les copilotes basés sur des modèles de langage de grande taille rédigent des supports marketing, traduisent des manuels techniques et recommandent les meilleures actions suivantes, favorisant ainsi une réutilisation continue des connaissances. Des robots de flux de travail remontent les exceptions, tandis que des invites adaptatives affinent les réponses en fonction du ton de l'entreprise, réduisant les délais de prise de décision pour les services professionnels, le secteur bancaire et les organismes gouvernementaux.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Mondial, aigu dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités | -1.5% | Amérique du Nord et Europe, parcs informatiques matures | Moyen terme (2 à 4 ans) |

| Offres groupées des hyperscalers comprimant les acteurs indépendants | -1.2% | Mondial, axé sur le marché intermédiaire | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en taxonomie d'IA | -0.9% | Mondial, plus prononcé dans les régions émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La violation de données Change Healthcare en 2024, exposant les dossiers de plus de 100 millions de patients, a renforcé le contrôle des référentiels cloud[4]Département américain de la Santé et des Services sociaux, "Le département de la Santé et des Services sociaux publie une stratégie globale de cybersécurité," Hhs.gov. Les secteurs réglementés exigent désormais des postures de confiance zéro, un chiffrement au niveau des champs et une résidence régionale des données, ce qui allonge les évaluations des fournisseurs et augmente les coûts de déploiement. Les clauses relatives au « droit à l'oubli » contraignent les plateformes à automatiser la suppression granulaire à travers des caches distribués, ajoutant une complexité architecturale. Les conseils d'administration allouent des budgets cybersécurité plus importants, mais le spectre des dommages réputationnels continue de soutenir des déploiements prudents, en particulier dans les domaines de la défense et de la sécurité publique.

Complexité de l'intégration des systèmes hérités

Les entreprises du classement Fortune 1000 exploitent souvent des moteurs de flux de travail vieux de plusieurs décennies avec des règles métier non documentées, créant des dépendances fragiles lorsque des API modernes s'interfacent avec des entrepôts de données COBOL et mainframe. Les projets dépassent régulièrement les calendriers prévus lorsque les équipes découvrent des schémas de métadonnées incompatibles ou des scripts VBA cachés. Les secteurs réglementés maintiennent des infrastructures hybrides en activité pour préserver les enregistrements validés, augmentant les frais généraux de support. Par conséquent, certaines entreprises reportent les migrations jusqu'à ce que les échéances de fin de vie se profilent ou que les cycles budgétaires puissent absorber des opérations de refactorisation étendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des solutions

Les solutions maintiennent une position de leadership dominante sur le marché avec une part de 67,82 % en 2025, englobant la gestion documentaire, l'automatisation des flux de travail, la capture de données et les modules de gouvernance de la sécurité qui constituent la fonctionnalité de base des plateformes de services de contenu. Cependant, les services représentent le composant à la croissance la plus rapide, avec un TCAC de 17,12 % jusqu'en 2031, porté par une demande croissante de capacités spécialisées d'intégration, de conseil et de support à mesure que les organisations déploient des flux de travail de contenu alimentés par l'IA. Les services d'intégration et de déploiement, notamment ceux impliqués dans la connexion des plateformes de contenu modernes aux systèmes d'entreprise hérités, bénéficient de la complexité de cette tâche. Parallèlement, les services de conseil se développent à mesure que les organisations requièrent une expertise en développement de taxonomies d'IA et en cadres de conformité réglementaire.

Les solutions de gestion de documents et d'archives dominent le segment logiciel, fournissant des capacités fondamentales pour le stockage de contenu, le contrôle des versions et la gestion du cycle de vie qui restent essentielles dans tous les secteurs verticaux. Les solutions de gestion des flux de travail et des dossiers affichent une forte croissance à mesure que les organisations automatisent les processus manuels et mettent en œuvre un routage intelligent basé sur l'analyse de contenu et les règles métier. Les solutions de sécurité de l'information et de gouvernance gagnent en importance à mesure que les réglementations en matière de protection des données s'intensifient et que les organisations requièrent des capacités sophistiquées d'application des politiques pouvant s'adapter à l'évolution des exigences de conformité sur les marchés mondiaux.

Par modèle de déploiement : la suprématie du cloud s'accélère

Les modèles de déploiement cloud devraient détenir une part de marché de 78,05 % en 2025 et maintenir la trajectoire de croissance la plus forte à un TCAC de 19,21 % jusqu'en 2031, reflétant la préférence des entreprises pour des solutions évolutives et rentables qui éliminent la charge de gestion de l'infrastructure. L'avantage du cloud s'intensifie à mesure que les fournisseurs intègrent des capacités d'IA avancées nécessitant d'importantes ressources de calcul et des mises à jour fréquentes des modèles, qui sont peu pratiques pour les déploiements sur site. Les architectures SaaS multi-locataires de Box, Inc. permettent des déploiements rapides de fonctionnalités et des mises à jour automatiques de sécurité, réduisant la charge informatique tout en offrant un accès aux fonctionnalités de pointe, notamment l'IA générative, les analyses avancées et l'automatisation intelligente.

Les déploiements sur site persistent dans les secteurs hautement réglementés et les organismes gouvernementaux où les exigences de souveraineté des données imposent un contrôle local sur les référentiels de contenu sensible. Cependant, même les clients traditionnellement sur site adoptent de plus en plus des architectures hybrides qui exploitent les services cloud pour le contenu non sensible tout en maintenant les données critiques au sein de leur infrastructure privée. Le choix du modèle de déploiement est souvent corrélé à la taille de l'organisation : les grandes entreprises disposant de ressources informatiques dédiées maintiennent des capacités sur site, tandis que les petites et moyennes entreprises préfèrent massivement les solutions cloud qui offrent des fonctionnalités de niveau entreprise sans nécessiter d'expertise technique spécialisée.

Par taille d'entreprise de l'utilisateur final : la croissance des PME dépasse la stabilité des grandes entreprises

Les grandes entreprises représentent une part de marché de 71,96 % en 2025, tirant parti des plateformes de services de contenu pour gérer des flux de travail complexes et multi-départementaux couvrant des opérations mondiales et nécessitant une intégration sophistiquée avec les systèmes de planification des ressources d'entreprise, de gestion de la relation client et d'intelligence économique. Ces organisations déploient généralement des solutions complètes comprenant des fonctionnalités de sécurité avancées, des moteurs de flux de travail personnalisés et des intégrations API étendues, prenant en charge des milliers d'utilisateurs simultanés dans divers emplacements géographiques. L'adoption par les grandes entreprises se concentre sur le remplacement des systèmes hérités par des plateformes modernes capables de s'adapter pour soutenir les initiatives de transformation numérique tout en maintenant la conformité réglementaire dans de multiples juridictions.

Les petites et moyennes entreprises représentent le segment à la croissance la plus rapide, avec un TCAC de 14,49 % jusqu'en 2031, bénéficiant de modèles de déploiement cloud qui offrent des fonctionnalités de niveau entreprise à des tarifs accessibles, sans nécessiter d'investissement initial significatif ni de ressources informatiques spécialisées. L'adoption par les PME s'accélère à mesure que les fournisseurs introduisent des processus d'intégration simplifiés, des modèles sectoriels préconfigurés et des outils de personnalisation low-code permettant un déploiement rapide et une adoption par les utilisateurs. Ce segment valorise particulièrement les solutions intégrées combinant la gestion de contenu avec la collaboration, la communication et des capacités d'automatisation des flux de travail de base au sein de plateformes unifiées réduisant la complexité et le coût total de possession.

Par secteur vertical de l'utilisateur final : la santé perturbe le leadership du BFSI

Le secteur bancaire, des services financiers et des assurances maintient la plus grande part sectorielle à 25,62 % en 2025, porté par des exigences réglementaires strictes, notamment Bâle III, Dodd-Frank et MiFID II, qui imposent une documentation complète, des pistes d'audit et des processus de gestion des risques. Les institutions financières s'appuient sur les plateformes de services de contenu pour le traitement des prêts, le reporting de conformité, l'intégration des clients et l'automatisation des dépôts réglementaires, réduisant ainsi le risque opérationnel tout en améliorant l'efficacité du traitement. La maturité de l'adoption dans ce secteur reflète une reconnaissance précoce que la gestion de contenu a un impact direct sur les coûts de conformité réglementaire et l'efficacité opérationnelle dans des environnements fortement réglementés.

La santé et les sciences de la vie émergent comme le secteur vertical à la croissance la plus rapide, avec un TCAC de 15,08 % jusqu'en 2031, portées par les initiatives de santé numérique, les exigences de gestion des données patients et l'automatisation de la recherche clinique nécessitant des capacités sophistiquées de gouvernance du contenu et d'interopérabilité. Le secteur bénéficie de capacités alimentées par l'IA capables d'analyser l'imagerie médicale, d'extraire des informations des notes cliniques et d'automatiser les soumissions réglementaires tout en maintenant la conformité HIPAA et les protections de la vie privée des patients. L'adoption par le gouvernement et le secteur public s'accélère à mesure que les initiatives de transformation numérique modernisent les services aux citoyens et les opérations internes, tandis que les organisations de transport et de logistique mettent en œuvre des plateformes de contenu pour gérer la documentation de la chaîne d'approvisionnement, la conformité réglementaire et les exigences d'efficacité opérationnelle à travers les réseaux mondiaux.

Analyse géographique

L'Amérique du Nord a généré 38,05 % des revenus mondiaux en 2025, principalement portée par les États-Unis, où les mandats cloud-first et l'adoption agressive de l'IA alimentent des projets à forte valeur ajoutée. Les écosystèmes de partenaires approfondis permettent aux entreprises du classement Fortune 500 d'intégrer l'intelligence de contenu dans leurs piles ERP, CRM et analytiques, tandis que les directives fédérales de gouvernance des données élargissent l'adoption dans le secteur public. Les institutions financières canadiennes adoptent les plateformes pour la documentation anti-blanchiment d'argent, et les fabricants exportateurs mexicains numérisent leurs dossiers de qualité pour satisfaire aux audits d'importation américains.

L'Europe maintient une dynamique solide alors que les amendes RGPD incitent les entreprises à automatiser les flux de travail d'accès aux données par les personnes concernées et les procédures de suppression. L'Allemagne mène les déploiements industriels alignés sur l'Industrie 4.0, tandis que les institutions de la City de Londres privilégient les dépôts réglementaires en temps réel. L'agenda des services numériques de la France génère une demande pour des options de cloud souverain, et les pays nordiques favorisent les centres de données à neutralité carbone, influençant les feuilles de route d'hébergement des fournisseurs. Le paysage multilingue de la région stimule davantage les modules de traduction et de synthèse pilotés par l'IA.

L'Asie-Pacifique, dont la croissance est projetée à un TCAC de 13,88 %, bénéficie de programmes nationaux de numérisation ambitieux et d'une expansion de la pénétration du haut débit et du mobile. La politique chinoise « Fabriqué en Chine 2025 » accélère les déploiements d'usines intelligentes intégrant la documentation du contrôle qualité dans des référentiels unifiés. Les initiatives du secteur public indien, dans le cadre du programme Digital India, favorisent le développement de plateformes d'e-gouvernance basées sur des taxonomies de contenu localisées. La main-d'œuvre vieillissante du Japon stimule l'automatisation de la capture des connaissances, tandis que l'Australie et Singapour servent de pôles régionaux pour les opérations de conformité des multinationales. Cette dynamique devrait réduire l'écart avec l'Amérique du Nord d'ici 2030, élevant davantage le profil du marché des plateformes de services de contenu dans les économies émergentes.

Paysage concurrentiel

Le marché des plateformes de services de contenu reste modérément concentré, avec OpenText Corporation, Microsoft Corporation, International Business Machines Corporation et Adobe Inc. en tête, sans qu'aucun d'entre eux ne dépasse une part de 15 %. Ces acteurs établis se différencient par des suites de bout en bout intégrant la recherche par IA, la gestion des archives et des générateurs de flux de travail low-code. Box, Inc., Hyland Software, Inc. et M-Files Corporation défendent leurs parts en ciblant les acheteurs métier, offrant une configuration rapide et une tarification transparente.

Les hyperscalers tels que Microsoft Corporation, Amazon et Google exercent une influence croissante : leur capacité à intégrer les services de contenu dans les crédits d'infrastructure cloud réduit les coûts effectifs de possession et oriente les appels d'offres vers des solutions groupées. Les fournisseurs indépendants répondent en approfondissant leur propriété intellectuelle verticale — par exemple, les connecteurs d'imagerie médicale de Hyland Software, Inc. — et en forgeant des alliances stratégiques qui certifient l'interopérabilité dans les environnements multicloud.

L'activité de fusions-acquisitions est soutenue : l'absorption par OpenText Corporation des actifs Micro Focus regroupe les clients vieillissants de Documentum sous un même toit, tandis que Box, Inc. acquiert des acteurs d'IA de niche pour renforcer ses pipelines de synthèse et de traduction. Les courses aux brevets dans le domaine du réglage des modèles de langage de grande taille soulignent l'importance stratégique des données propriétaires, les fournisseurs mettant en commun le contenu client anonymisé pour entraîner des modèles spécifiques à un domaine. Les investissements continus en R&D, mesurés à 12-17 % du chiffre d'affaires parmi les acteurs de premier plan, signalent une course technologique à long terme destinée à remodeler les hiérarchies des fournisseurs au sein du marché des plateformes de services de contenu.

Leaders du secteur des plateformes de services de contenu

International Business Machines Corporation

Microsoft Corporation

Box, Inc.

Oracle Corporation

OpenText Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Microsoft Corporation a déployé Microsoft 365 Copilot pour SharePoint et OneDrive, intégrant la synthèse pilotée par l'IA et les brouillons autogénérés dans les suites de productivité grand public.

- Septembre 2024 : OpenText Corporation a finalisé l'acquisition des actifs de gestion de contenu de Micro Focus pour 2,1 milliards USD, renforçant ainsi sa présence dans les segments réglementés.

- Août 2024 : Box, Inc. a dévoilé Box AI, une couche d'IA générative qui analyse les fichiers non structurés et fournit des réponses contextuelles.

- Juillet 2024 : Adobe Inc. a ajouté l'analyse de contrats par IA et le routage intelligent à son Document Cloud, ciblant les flux de travail juridiques et financiers.

- Juin 2024 : International Business Machines Corporation a actualisé Watson Content Analytics avec un traitement automatique du langage naturel multilingue élargi et une intégration watsonx.

Portée du rapport mondial sur le marché des plateformes de services de contenu

Les plateformes de services de contenu sont des ensembles combinés de services, de référentiels, de microservices et d'outils liés au contenu qui prennent en charge les cas d'utilisation quotidiens du contenu d'entreprise. L'ensemble des services comprend généralement la gestion documentaire, la recherche, l'indexation, la capture, le contrôle des versions, les flux de travail, la catégorisation, la gestion des archives, l'analytique de contenu, et bien d'autres fonctionnalités. Les plateformes de services de contenu favorisent une variété d'options de déploiement, notamment sur site, dans le cloud ou dans des architectures hybrides.

Le marché des plateformes de services de contenu est segmenté par composant (solutions/logiciels et services), par type de déploiement (sur site et cloud), par taille d'organisation (petites et moyennes entreprises et grandes entreprises), par secteur vertical de l'utilisateur final (BFSI, gouvernement et secteur public, santé et sciences de la vie, technologies de l'information et télécommunications, transport et logistique, et autres secteurs verticaux de l'utilisateur final), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Solutions / Logiciels | Gestion des documents et des archives |

| Capture de données | |

| Gestion des flux de travail | |

| Sécurité de l'information et gouvernance | |

| Gestion des dossiers | |

| Autres solutions / Logiciels | |

| Services | Intégration et déploiement |

| Conseil | |

| Support et maintenance |

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurances (BFSI) |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Transport et logistique |

| Autres secteurs verticaux de l'utilisateur final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Solutions / Logiciels | Gestion des documents et des archives | |

| Capture de données | |||

| Gestion des flux de travail | |||

| Sécurité de l'information et gouvernance | |||

| Gestion des dossiers | |||

| Autres solutions / Logiciels | |||

| Services | Intégration et déploiement | ||

| Conseil | |||

| Support et maintenance | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise de l'utilisateur final | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur vertical de l'utilisateur final | Banque, services financiers et assurances (BFSI) | ||

| Gouvernement et secteur public | |||

| Santé et sciences de la vie | |||

| Technologies de l'information et télécommunications | |||

| Transport et logistique | |||

| Autres secteurs verticaux de l'utilisateur final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des plateformes de services de contenu en 2026 ?

La taille du marché des plateformes de services de contenu est évaluée à 88,25 milliards USD en 2026, avec un TCAC projeté de 12,94 % jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes cloud progressent à un TCAC de 19,21 %, reflétant la préférence des entreprises pour le SaaS évolutif et l'IA intégrée.

Pourquoi les PME adoptent-elles les plateformes de services de contenu maintenant ?

La tarification par abonnement, les modèles low-code et la recherche par IA groupée réduisent les barrières, portant la croissance des PME à un TCAC de 14,49 % jusqu'en 2031.

Quel secteur mène l'adoption aujourd'hui ?

Le BFSI maintient la plus grande part à 25,62 % grâce à des mandats stricts en matière de documentation et de gestion des risques.

Quelle région surpassera les autres d'ici 2031 ?

L'Asie-Pacifique est projetée avec un TCAC régional de 13,88 %, portée par la numérisation gouvernementale et les efforts de modernisation industrielle.

Dernière mise à jour de la page le: