Taille et part du marché de l'analytique de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.08 Milliards de dollars |

| Taille du Marché (2031) | 23.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique de contenu par Mordor Intelligence

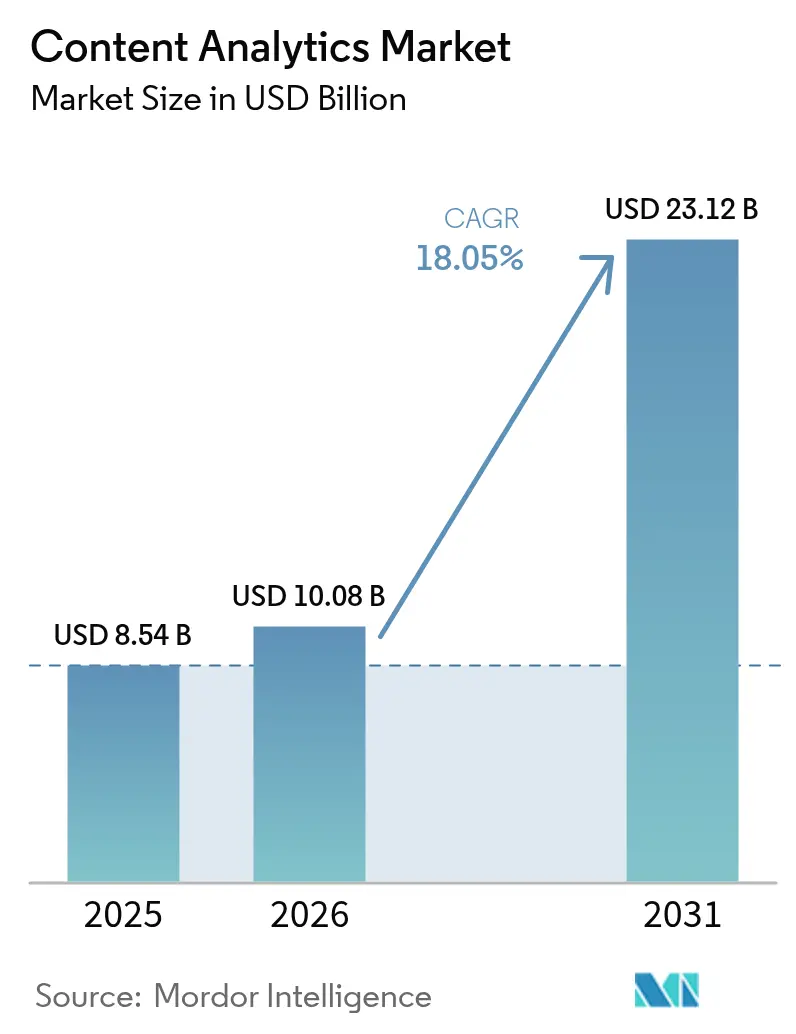

La taille du marché de l'analytique de contenu était évaluée à 8,54 milliards USD en 2025 et devrait croître de 10,08 milliards USD en 2026 pour atteindre 23,12 milliards USD d'ici 2031, à un CAGR de 18,05 % durant la période de prévision (2026-2031). L'accélération de la migration vers le cloud, l'adoption rapide de l'IA multimodale et la convergence de la recherche vectorielle avec les technologies d'intégration sémantique remodèlent la façon dont les entreprises extraient de la valeur des informations non structurées. Les déploiements sur cloud public, l'écoute sociale en temps réel et les pipelines d'« exploration de connaissances » alimentés par des grands modèles de langage abaissent les barrières à l'entrée et encouragent l'expérimentation. Dans le même temps, la demande augmente pour des architectures hybrides qui équilibrent les mandats de souveraineté des données avec les avantages d'échelle des plateformes d'IA hyperscale. L'intensification de la concurrence entre les acteurs établis du commerce de détail, des médias et du BFSI pousse les fournisseurs vers des solutions verticalisées qui promettent un délai de rentabilisation plus rapide et des gains de productivité mesurables. Ensemble, ces facteurs suggèrent que le marché de l'analytique de contenu continuera de dépasser les dépenses globales en logiciels d'entreprise tout au long de la fenêtre de prévision.

Principaux enseignements du rapport

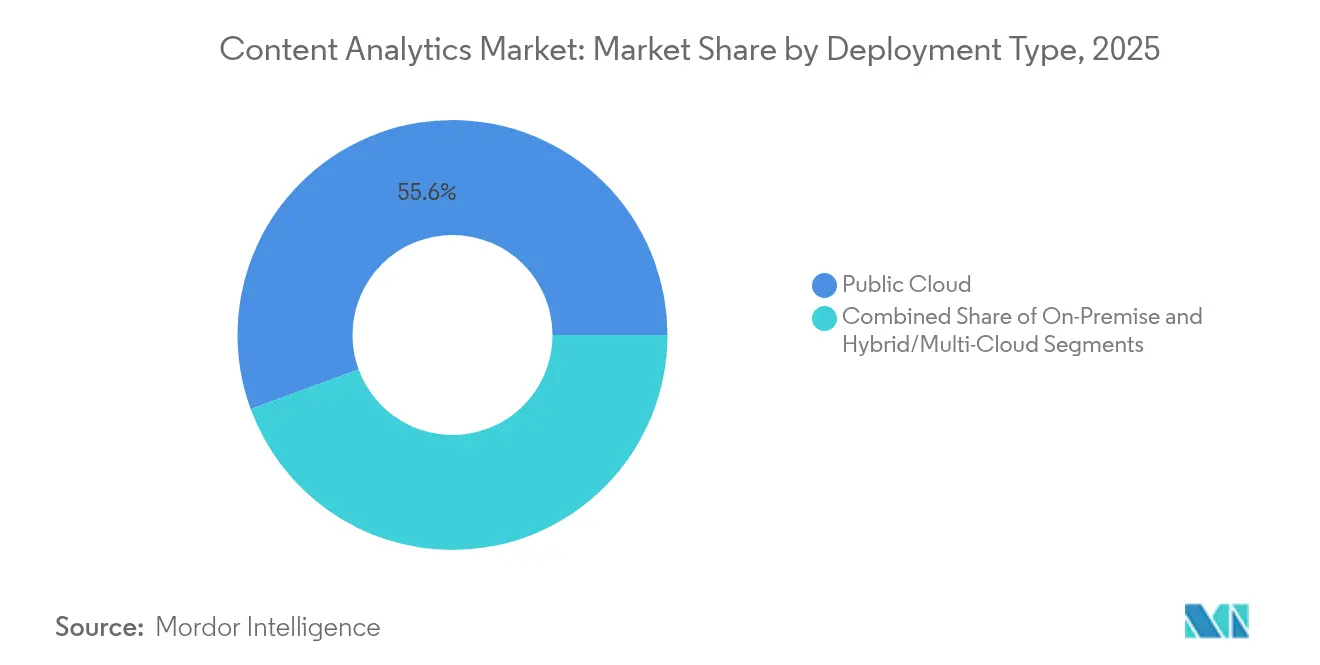

- Par type de déploiement, le cloud public a dominé avec une part de revenus de 55,60 % en 2025, tandis que le cloud hybride et multi-cloud a affiché le CAGR projeté le plus élevé à 20,7 % jusqu'en 2031.

- Par application, l'analytique des médias sociaux représentait 33,10 % de la part du marché de l'analytique de contenu en 2025, tandis que l'analytique de la parole et de l'audio devrait se développer à un CAGR de 19,9 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail et les biens de consommation détenaient 26,00 % des revenus de 2025, tandis que les médias et le divertissement sont en voie d'atteindre le CAGR le plus rapide à 19,8 %.

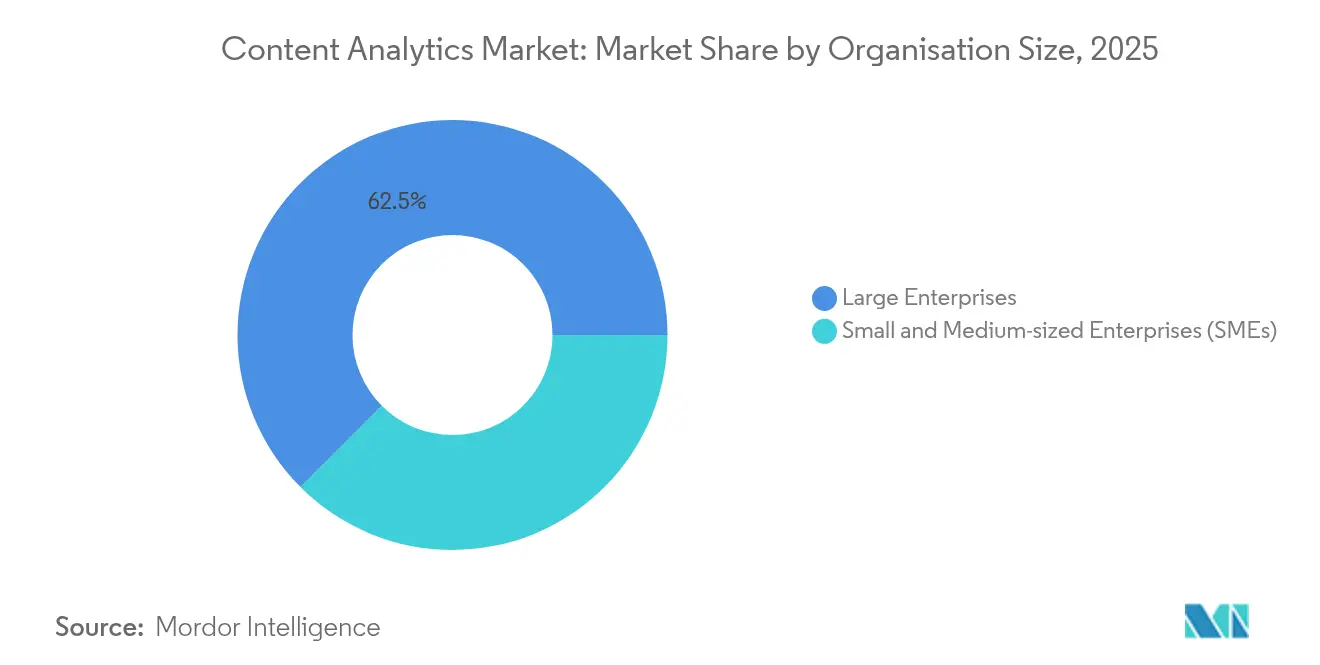

- Par taille d'organisation, les grandes entreprises représentaient 62,50 % des dépenses de 2025, mais les petites et moyennes entreprises devraient croître à un CAGR de 21,6 % à mesure que les offres natives du cloud arrivent à maturité.

- Par type de contenu, le texte a maintenu 40,70 % du volume de traitement en 2025, mais l'analytique multimodale s'accélère à un CAGR de 20,1 %.

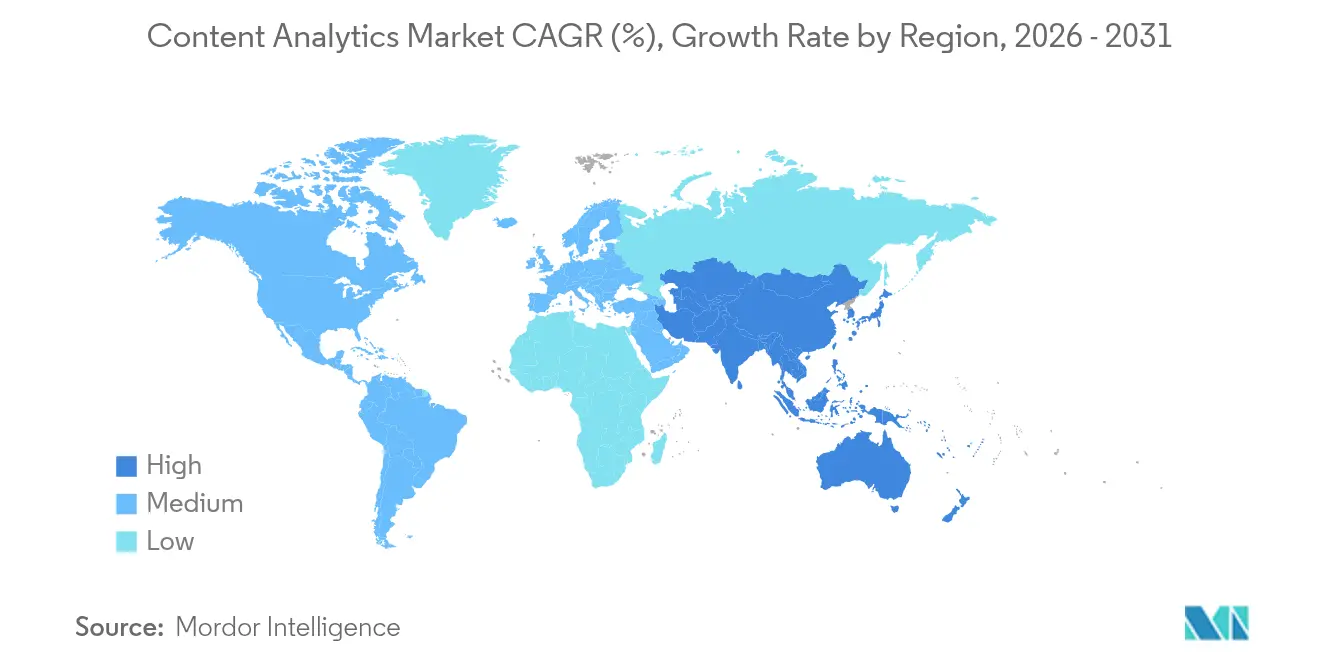

- Par géographie, l'Amérique du Nord a conservé une part de 37,70 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 21,0 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique de contenu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance exponentielle des données d'entreprise non structurées | +3.2% | Mondial, l'APAC en tête de la croissance des volumes | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes d'analytique basées sur le cloud | +2.8% | Adoption précoce en Amérique du Nord et dans l'UE, montée en puissance rapide en APAC | Court terme (≤ 2 ans) |

| Écoute des médias sociaux en temps réel pour la réputation de marque | +2.1% | Mondial, concentré dans les secteurs orientés vers les consommateurs | Court terme (≤ 2 ans) |

| La recherche vectorielle et l'intégration sémantique débloquent des informations plus approfondies | +1.9% | Pôles technologiques aux États-Unis, en Chine et dans l'UE | Moyen terme (2-4 ans) |

| Analytique multimodale (texte-image-vidéo) dans les flux de travail GenAI | +1.7% | Mondial, porté par les secteurs des médias et du commerce de détail | Long terme (≥ 4 ans) |

| Pressions de conformité en matière d'e-Discovery dans les secteurs réglementés | +1.5% | Amérique du Nord, UE, avec des répercussions réglementaires à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance exponentielle des données d'entreprise non structurées

Les informations non structurées représentent déjà la majorité de la mémoire des entreprises, 80 % des 175 zettaoctets attendus en 2025 provenant de systèmes hors bases de données relationnelles. [1]Ran Zhou, « Recherche vectorielle dans le Lakehouse : libérer les données non structurées », e6data, e6data.com Les prestataires de soins de santé, par exemple, ont numérisé des millions d'images et de dossiers pour obtenir des informations cliniques en temps réel tout en éliminant les coûts de stockage physique. [2]Iron Mountain Case Study Team, « La numérisation soigne les dossiers médicaux pour optimiser les soins aux patients », Iron Mountain, ironmountain.com Ces volumes poussent les entreprises vers des architectures lakehouse qui intègrent des fonctions vectorielles dans des moteurs SQL familiers, permettant aux travailleurs du savoir de poser des questions sémantiques sur des documents, des journaux de conversation et des scanners médicaux dans la même requête.

Adoption croissante des plateformes d'analytique basées sur le cloud

Les services d'IA sur cloud public permettent aux entreprises de louer des modèles à l'échelle des transformeurs à la demande, évitant ainsi les dépenses d'investissement en matériel spécialisé. Amazon Web Services a enregistré 33,5 milliards USD de ventes au premier trimestre 2025, en hausse de 17 % d'une année sur l'autre, principalement portées par les charges de travail analytiques. Les modèles hybrides sont désormais courants, les entreprises répartissant les charges de travail entre plusieurs fournisseurs pour optimiser la latence, les coûts et la conformité juridictionnelle. Les pipelines Google BigQuery et Microsoft Knowledge Mining ancrent cette transition en abstrayant l'infrastructure tout en exposant des API de recherche vectorielle.

Écoute des médias sociaux en temps réel pour la réputation de marque

Soixante pour cent des utilisateurs mondiaux des médias sociaux résident en Asie-Pacifique, créant de vastes flux de données en évolution rapide. Les entreprises acheminent des publications en direct, des images et des vidéos courtes vers des modèles de sentiment qui déclenchent des enchères publicitaires granulaires ou des mises à jour de disponibilité des produits en quelques minutes. Les détaillants intégrant les signaux sociaux aux données transactionnelles ont constaté des augmentations du taux de conversion de 6,2 % dans les segments de l'épicerie.

La recherche vectorielle et l'intégration sémantique débloquent des informations plus approfondies

La récupération basée sur les intégrations remplace la correspondance de mots-clés fragile par un raisonnement de similarité contextuel. La famille Gemini de Google démontre des performances quasi expertes sur des tâches de texte, d'image et d'audio, catalysant la demande de graphes de connaissances cross-modaux. Les services financiers, les sciences de la vie et les secteurs réglementés s'appuient sur ces graphes pour faire apparaître des relations cachées entre les contrats, les images médicales et les directives envoyées par courrier électronique, raccourcissant les cycles de divulgation et améliorant la surveillance de la conformité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre maîtrisant les données et lacunes en matière de gestion du changement | -2.3% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Réglementations croissantes en matière de confidentialité et de souveraineté des données | -1.8% | L'UE en tête, l'Amérique du Nord suit, l'APAC affiche des règles fragmentées | Moyen terme (2-4 ans) |

| Empreinte énergétique et carbone élevée des pipelines d'IA à grande échelle | -1.4% | Mondial, concentré dans les régions des centres de données | Moyen terme (2-4 ans) |

| Fragmentation des formats de contenu et manque de standardisation | -1.1% | Mondial, variable selon le secteur vertical | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre maîtrisant les données et lacunes en matière de gestion du changement

Seulement 37 % des responsables technologiques jugent l'IA générative précieuse aujourd'hui, principalement parce que les entreprises peinent à traduire les prototypes en flux de travail à grande échelle. [3]Katie Tarasov, « Les entreprises sont optimistes sur l'IA mais sceptiques quant aux retombées », CNBC, cnbc.com Les recherches de la Réserve fédérale montrent une adoption de l'IA allant de 5 % à 40 % selon les entreprises, soulignant la dispersion des compétences en ingénierie des données, en gouvernance des modèles et en conception de prompts spécifiques à un domaine. Sans programmes de reconversion ciblés, la réalisation de la valeur analytique risque de stagner malgré l'abondance des offres des fournisseurs.

Réglementations croissantes en matière de confidentialité et de souveraineté des données

Soixante-quinze pour cent des professionnels identifient la conformité à la vie privée comme la principale préoccupation en matière de déploiement de l'IA. La directive européenne sur la durabilité des entreprises (CSRD) à elle seule soumet 3 200 entreprises américaines à de nouveaux mandats de divulgation à partir de l'exercice 2026, forçant des reconceptions architecturales qui partitionnent les données par juridiction. La stratégie de la Chine consistant à envoyer des données d'entraînement à l'étranger pour affiner les modèles, puis à rapatrier les poids résultants, illustre la complexité opérationnelle désormais intégrée dans la planification de l'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les stratégies hybrides équilibrent contrôle et échelle

Les services de cloud public ont capturé 55,60 % des revenus en 2025, les entreprises cherchant un accès sans friction aux modèles de classe transformeur. Cette part souligne les avantages en termes de rentabilité et d'élasticité que les hyperscalers cloud continuent d'affiner. La taille du marché de l'analytique de contenu pour les charges de travail sur cloud public devrait augmenter fortement grâce aux magasins de fonctionnalités gérés, aux hubs de modèles et aux bibliothèques de prompts d'entreprise. Les déploiements hybrides et multi-cloud sont sur une trajectoire de CAGR de 20,7 % car les entreprises doivent concilier les cas d'usage sensibles à la latence avec les statuts de résidence des données. Dans les secteurs réglementés, les appliances sur site restent indispensables pour les charges de travail nécessitant un débit déterministe ou un contrôle souverain.

Les entreprises positionnent de plus en plus les index vectoriels en périphérie tout en déchargeant la génération d'intégrations lourdes vers des GPU cloud, assurant la conformité aux politiques sans sacrifier la profondeur des informations. Les fournisseurs regroupent désormais des tableaux de bord d'observabilité qui évaluent la santé des pipelines sur les points de terminaison privés et publics, une tendance qui renforce la résilience du marché de l'analytique de contenu face aux pannes d'un seul fournisseur.

Par application : l'analytique de la parole s'accélère

La surveillance des médias sociaux a conservé une part de 33,10 % en 2025, reflétant l'adoption mature des suites d'écoute de marque et des modules de suivi des influenceurs. Pourtant, l'automatisation des centres de contact, la transcription en temps réel et la biométrie vocale poussent l'analytique de la parole et de l'audio vers un CAGR de 19,9 %, le plus rapide parmi les segments suivis. La taille du marché de l'analytique de contenu pour les outils centrés sur la parole s'accroît à mesure que les assistants vocaux se multiplient dans les kiosques bancaires, de voyage et de santé. La reconnaissance automatique de la parole de haute qualité alimente des tableaux de bord multimodaux où les scores de tonalité, de sentiment et d'intention guident le coaching des agents ou déclenchent des flux de travail d'escalade.

L'analytique de texte reste essentielle pour la révision contractuelle et le signalement de conformité, tandis que les pipelines centrés sur la vidéo servent à la prévention des pertes et à l'optimisation des contenus de streaming. La convergence s'accélère à mesure que les clips de vidéos sociales, les transcriptions des centres d'appels et les images publiées par les utilisateurs sont acheminés vers le même jardin de modèles. Le récit du secteur s'éloigne donc des produits cloisonnés vers des moteurs d'expérience cohérents, renforçant les perspectives de croissance à long terme du marché de l'analytique de contenu.

Par secteur d'utilisateur final : les médias et le divertissement réduisent l'écart

Le commerce de détail et les biens de consommation représentaient 26,00 % des dépenses en 2025, car les moteurs de personnalisation et la surveillance au niveau des rayons génèrent une augmentation mesurable des revenus. Cependant, le storyboarding automatisé, la mise en correspondance des talents et l'optimisation des bandes-annonces préparent le terrain pour que les médias et le divertissement progressent à un CAGR de 19,8 %. Les pressions concurrentielles pour réduire les cycles de production ont suscité une expérimentation agressive avec des flux de travail d'IA du scénario à l'écran, positionnant les studios et les diffuseurs en streaming comme des consommateurs en aval majeurs sur le marché de l'analytique de contenu.

D'autres secteurs restent des adoptants actifs. Les institutions BFSI emploient des alertes de fraude basées sur des graphes qui s'appuient sur des intégrations transactionnelles, tandis que les soins de santé associent l'imagerie diagnostique aux notes cliniques pour améliorer les soins fondés sur des preuves. Les entreprises pétrolières et gazières déploient l'IA générative pour la documentation de l'intégrité des puits, prouvant que les modèles entraînés sur des domaines spécifiques peuvent débloquer une efficacité opérationnelle de niche. Ces tendances valident l'étendue intersectorielle au sein du secteur de l'analytique de contenu, même si la concentration des dépenses penche encore vers les secteurs ayant un engagement direct avec les consommateurs.

Par taille d'organisation : les PME adoptent des suites natives du cloud

Les grandes entreprises détenaient 62,50 % des revenus du marché en 2025, car elles peuvent financer des feuilles de route pluriannuelles qui intègrent l'analytique aux dorsales ERP et CRM. Elles disposent également du volume de données que requièrent les moteurs d'informations lucratifs. Les petites et moyennes entreprises, cependant, devraient augmenter leur utilisation à un CAGR de 21,6 % à mesure que les packages SaaS clés en main abstraient l'orchestration des modèles, la gouvernance et la complexité de l'intégration continue. Cette démocratisation garantit que l'avantage concurrentiel ne dépend plus de la possession de clusters de GPU, un changement qui élargit la base adressable pour les fournisseurs sur l'ensemble du marché de l'analytique de contenu.

Les fournisseurs s'adressent aux PME avec des kits de démarrage verticaux — analyse de sentiment prête à l'emploi pour l'hôtellerie, repérage de micro-influenceurs pour les marques de consommation, ou résumé de jurisprudence pour les cabinets juridiques de niche. La tarification par abonnement, les niveaux de paiement par document et les plans d'intégration low-code réduisent l'engagement initial. L'effet d'écosystème résultant réinjecte de nouvelles données dans des magasins d'intégrations partagés, enrichissant les benchmarks qui alimentent les versions de nouvelle génération.

Par type de contenu : les flux de travail multimodaux remodèlent les fondations

Le texte représentait 40,70 % du débit de traitement en 2025, bénéficiant de chaînes d'outils NLP matures et de la familiarité des entreprises. L'analyse multimodale et composite, cependant, progresse à un CAGR de 20,1 % à mesure que les utilisateurs attendent des réponses cohérentes couvrant les transcriptions de chat, les images de produits et les vidéos d'assistance. Au sein du marché de l'analytique de contenu, les équipes acheminent désormais des charges utiles hétérogènes vers des couches d'intégration unifiées qui préservent le contexte cross-modal.

Les pipelines d'images exploitent des encodeurs de style CLIP pour la similarité visuelle, tandis que les segments audio alimentent des modèles de diarisation qui relient les changements de locuteur aux métadonnées d'événements. Les images vidéo font l'objet d'une détection d'objets, puis sont liées à des balises de sentiment extraites des commentaires simultanés. Ce mélange de contextes produit des tableaux de bord en aval plus riches et crée de nouvelles propriétés intellectuelles dans les bibliothèques de modèles de prompts. Les adoptants avant-gardistes positionnent ainsi la capacité multimodale comme un prérequis pour les évaluations de maturité de l'IA, amplifiant la croissance sur l'ensemble du marché de l'analytique de contenu.

Analyse géographique

L'Amérique du Nord détenait une part de revenus de 37,70 % en 2025, car l'adoption précoce du cloud a produit des viviers de talents en science des données matures et de vastes écosystèmes de places de marché tierces. Des fournisseurs majeurs comme AWS ont enregistré une croissance à deux chiffres en regroupant des primitives de recherche vectorielle avancées dans des bases de données sans serveur, élevant la barrière à l'entrée pour les challengers régionaux. Les acheteurs de technologie bénéficient d'un cadre réglementaire stable, bien que les mandats de reporting ESG européens imminents affectent déjà des milliers de multinationales américaines qui doivent aligner leurs pipelines de divulgation en conséquence. Le mix de dépenses de la région couvre les services financiers, la technologie de la santé et le commerce de détail direct aux consommateurs, assurant une dynamique diversifiée pour le marché de l'analytique de contenu.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR attendu de 21,0 % jusqu'en 2031. Les projets d'infrastructure soutenus par les gouvernements, notamment le centre de supercalcul de 3 000 pétaflops de Hong Kong et la stratégie de calcul de 1,3 milliard USD de l'Inde, fournissent la densité de GPU requise pour les charges de travail multimodales et de grands modèles de langage. La pénétration des médias sociaux via WeChat, LINE et Douyin garantit une abondance de données vernaculaires qui accélèrent les cycles d'affinage. Les fournisseurs de cloud régionaux s'empressent de livrer des zones d'IA souveraines pour répondre aux règles de localisation, une démarche susceptible de préserver des revenus de services élevés au sein des chaînes de valeur nationales.

L'Europe progresse régulièrement malgré des régimes de confidentialité fragmentés. Soixante-quinze pour cent des professionnels citent la réglementation comme leur principal obstacle à l'IA, mais la région est en tête en matière d'analytique préservant la confidentialité, comme l'apprentissage fédéré. Les secteurs automobile, industriel et énergétique s'associent à des laboratoires académiques pour commercialiser des modèles multimodaux légers fonctionnant sur du matériel embarqué, renforçant la compétitivité manufacturière. L'investissement privé reste inférieur aux niveaux nord-américains et chinois, motivant un débat politique sur l'autonomie stratégique en matière d'IA.

Le Moyen-Orient et l'Afrique montrent une dynamique émergente dans la numérisation du secteur public et la fintech. La disponibilité limitée de GPU locaux a suscité un intérêt pour les accélérateurs de périphérie qui minimisent l'egress de données. L'Amérique latine reflète cette tendance, avec des perturbateurs des paiements de détail et des agences de sécurité urbaine adoptant l'analytique vocale SaaS. Bien que plus modestes en termes absolus, ces régions contribuent à une demande incrémentale qui diversifie les flux de revenus des fournisseurs et atténue le risque de concentration géographique sur le marché mondial de l'analytique de contenu.

Paysage réglementaire

La réglementation affectant l'analyse de contenu se durcit autour de la responsabilité des plateformes et de la transparence de l'IA, ce qui pousse les fournisseurs à opérationnaliser la gouvernance des pipelines de contenu non structuré. Dans l'Union européenne, la loi sur les services numériques (règlement (UE) 2022/2065) exige que les plateformes en ligne maintiennent des conditions générales claires et documentent leurs politiques de modération de contenu, y compris l'utilisation de la prise de décision algorithmique et de la révision humaine. Cela accroît la demande pour des fonctionnalités de classification explicable, de surveillance et de reporting intégrées aux piles d'analyse.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analyse de contenu commence par la génération et l'ingestion de contenu à travers les référentiels d'entreprise et les canaux externes (web, réseaux sociaux, audio des centres de contact, vidéo et images). Elle passe ensuite par la préparation des données (ETL, étiquetage, enrichissement des métadonnées) et les couches de modèle et de récupération (embeddings, recherche vectorielle, modèles multimodaux), avant d'être packagée dans des applications telles que l'écoute sociale, l'analyse de documents et du web, l'analyse vocale, l'e-discovery et des tableaux de bord spécifiques à un secteur. Ces résultats sont livrés via SaaS, services gérés ou déploiements hybrides. Les hyperscalers (AWS, Microsoft, Google) et les écosystèmes open source (par exemple, OpenSearch sous l'Apache Software Foundation) fournissent les primitives fondamentales de calcul, de stockage et de recherche. Les fournisseurs spécialisés se différencient par des ontologies de domaine, des intégrations de flux de travail et des contrôles de gouvernance qui s'articulent autour de ces primitives.

Paysage concurrentiel

La concentration du marché reste modérée alors que les hyperscalers de plateformes, les fournisseurs établis de logiciels d'entreprise et les boutiques spécialisées se disputent des parts. AWS, Microsoft et Google intègrent des couches d'intégration multimodale dans leurs produits de stockage, de flux de travail et de BI, tirant parti de leur échelle pour regrouper la résidence des données, la facturation et la conformité dans des contrats uniques. La collaboration d'Anthropic avec Amazon Q Connect illustre comment les LLM étroitement intégrés réduisent le temps de traitement des agents de 10 à 15 %. De tels gains d'efficacité élargissent le fossé pour les acteurs établis du cloud.

Les fournisseurs spécialisés se différencient par leur profondeur verticale. SLB a développé des plans d'IA générative pour la documentation de l'intégrité des puits, réduisant la durée des investigations pour les ingénieurs pétroliers. Palantir pousse des couches d'ontologie configurables qui séduisent les agences de défense et de santé ayant besoin de contrôles d'accès granulaires. Les acteurs plus petits se concentrent sur des cas d'usage focaux tels que la détection de discours toxiques ou la révision de code par IA, puis s'associent aux hyperscalers pour la distribution. Les dépôts de propriété intellectuelle en compression vectorielle et en atténuation des biais signalent que les brevets joueront un rôle plus important dans la protection des marges à mesure que la marchandisation s'accélère.

Les alliances de canaux sont importantes car les acheteurs préfèrent les piles intégrées. L'acquisition d'IRIS Factory Automation par Applied Industrial Technologies renforce les portefeuilles d'automatisation des processus qui alimentent les moteurs analytiques avec des images d'atelier. Les marques de détail Oh Polly et AllSaints ont sélectionné respectivement Algolia et Dixa pour moderniser les expériences numériques, illustrant la demande d'intelligence front-end composable qui se connecte aux fondations ERP existantes.

La concurrence future s'intensifiera autour des déploiements en périphérie, de la technologie réglementaire et de l'inférence à faible empreinte carbone. L'afflux de modèles multimodaux open source abaisse les barrières pour les challengers, tandis que les clusters d'inférence à forte intensité de capital maintiennent les obstacles à l'entrée. En conséquence, les acteurs établis disposant d'une forte portée de canal et d'une télémétrie d'utilisation propriétaire possèdent un avantage défendable, bien que les innovateurs de niche continueront de perturber les catégories à fonction unique au sein du marché de l'analytique de contenu.

Leaders du secteur de l'analytique de contenu

Adobe Inc.

Alphabet Inc. (Google Cloud)

Amazon Web Services, Inc.

Apache Software Foundation (OpenSearch)

Apple Inc. (Apple Analytics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'analyse de contenu de niveau conformité constitue une voie de monétisation claire à mesure que les exigences de transparence de l'IA et de responsabilité des plateformes passent de la conception des politiques à l'application opérationnelle. La loi européenne sur l'IA comprend des obligations telles que les exigences de littératie en IA en vigueur depuis le 2 février 2025 (article 4) et un jalon majeur de transparence le 2 août 2026 (incluant les obligations de divulgation de l'article 50 pour le contenu généré par l'IA). Cette chronologie accroît la demande des acheteurs pour des capacités prêtes à l'audit telles que la journalisation inviolable, le suivi des modèles et des versions, la provenance du contenu et la surveillance automatisée à travers les flux de travail texte, audio et multimodaux.

Développements récents du secteur

- Juillet 2026 : l'initiative visant à déployer une technologie publicitaire alimentée par l'IA agentique sur AWS associée à Warner Bros. Discovery a été annoncée. Le projet relie des signaux de contenu à grande échelle à des flux de travail automatisés et renforce les capacités d'analyse et d'orchestration de contenu en temps réel dans les piles de monétisation médiatique.

- Mai 2026 : Snowflake a élargi sa collaboration avec AWS grâce à un engagement pluriannuel de 6 milliards USD pour accélérer l'adoption de l'IA agentique en entreprise sur l'infrastructure AWS. L'accord aligne les plateformes de données, la capacité d'infrastructure et les initiatives conjointes de mise sur le marché, élargissant la portée de l'analyse basée sur le cloud.

- Avril 2026 : l'acquisition de Semrush Holdings, Inc. par Adobe a été finalisée, ajoutant des capacités de visibilité de marque qui relient les signaux de performance du contenu aux flux de travail d'expérience client. L'accord renforce l'analyse de contenu intégrée à travers la création, l'optimisation et la mesure, augmentant la pression concurrentielle sur les fournisseurs d'analyse autonomes pour approfondir les intégrations CX.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de l'analyse de contenu correspond aux revenus tirés des logiciels et services associés qui analysent le contenu numérique tel que le texte, les images, l'audio et la vidéo pour produire des informations utilisées pour des actions telles que le marketing, le contrôle des risques et l'amélioration de l'expérience client.

Exclusions de portée : nous excluons les outils génériques de business intelligence, les produits purement de stockage ou d'entrepôt de données, le travail d'étiquetage manuel et les services de transcription autonomes.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Cloud public

- Cloud hybride/multi-cloud

- Par application

- Analytique de texte

- Analytique vidéo

- Analytique des médias sociaux

- Analytique de la parole et de l'audio

- Analytique web et documentaire

- Par secteur d'utilisateur final

- BFSI

- Santé et sciences de la vie

- Commerce de détail et biens de consommation

- TI et télécommunications

- Fabrication

- Gouvernement et secteur public

- Médias et divertissement

- Autres secteurs d'utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par type de contenu

- Texte

- Image

- Audio

- Vidéo

- Multimodal/Composite

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir des garde-fous concernant ce qui doit être compté et ce qui ne doit pas l'être, en particulier lorsque les fonctionnalités d'analyse de contenu sont intégrées dans des suites de plateformes plus larges. Nous nous appuyons sur des sources publiques telles que les dépôts de la SEC américaine, les données du Bureau of Labor Statistics des États-Unis sur l'emploi technologique, les statistiques du commerce et des services du recensement américain, et les indicateurs de l'économie numérique de l'OCDE pour comprendre l'orientation de la demande et la capacité de dépense. Nous examinons également les normes et orientations réglementaires qui façonnent l'adoption, y compris les publications du NIST et les documents des régulateurs de la vie privée, car les cas d'usage de surveillance liés à la conformité affectent souvent le calendrier budgétaire.

En parallèle, nous examinons les rapports annuels des entreprises, les transcriptions des appels de résultats, la documentation produit sur les sites web publics et la couverture médiatique fiable pour cartographier la manière dont l'analyse de contenu est packagée et vendue. Pour recouper le contexte financier, nous utilisons des abonnements payants fournissant les données financières et de renseignement des entreprises, des bases de données de brevets, ainsi que la couverture des actualités et des finances pour confirmer l'orientation des produits et le calendrier de lancement. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références publiques ont été utilisées au cours du processus de recherche pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées sont utilisés pour tester la portée et convertir les hypothèses documentaires en données exploitables, y compris les mécanismes de tarification typiques, les schémas d'adoption des acheteurs et la fréquence d'achat des modules d'analyse en tant qu'extensions. Nous avons échangé avec un mélange de fournisseurs de solutions, de partenaires commerciaux et d'utilisateurs en entreprise à travers l'APAC, l'EMEA et les Amériques afin que les cycles d'achat régionaux et les différences d'adoption du cloud soient reflétés dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Directeurs (CXO) : 12 % | APAC : 46 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 29 % |

| Acteurs plus petits : 20 % | Managers : 45 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où nous reconstruisons les dépenses adressables en combinant les signaux de dépenses en logiciels d'entreprise et en services informatiques, puis en filtrant la part orientée vers l'analyse de contenu non structuré et multimédia à des fins commerciales. Une fois ce bassin de demande formé, les totaux sont réconciliés avec des vérifications ascendantes sélectives, telles que des divulgations de revenus de fournisseurs échantillonnés, des retours de canaux sur les taux d'attachement, et une vérification de cohérence utilisant des fourchettes de prix de vente moyens typiques multipliées par les volumes d'adoption.

Le modèle est guidé par des empreintes de marché qui évoluent d'une année à l'autre, notamment le mix cloud versus sur site, la croissance d'utilisation du contenu texte et vidéo, les besoins de surveillance liés à la conformité, les améliorations de la précision du NLP et de la vision par ordinateur, et la part des déploiements achetés en tant que modules d'analyse distincts plutôt que comme fonctionnalité groupée. Lorsqu'une vue ascendante ne peut être complétée pour les fournisseurs plus petits en raison de divulgations limitées, nous combinons l'écart à l'aide de ratios de groupes de pairs et d'hypothèses de pénétration issues des entretiens, puis nous revérifions le caractère raisonnable au niveau régional.

Pour les prévisions, nous utilisons l'analyse de scénarios car les budgets peuvent évoluer rapidement en fonction des mises à jour réglementaires et des cycles d'investissement en IA d'entreprise. Les scénarios sont ancrés au consensus des entretiens sur l'adoption à court terme, puis ajustés à l'aide d'indicateurs tels que la croissance du contenu numérique, les tendances de dépenses informatiques et le rythme de migration vers le cloud afin que la trajectoire reste explicable et reproductible.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin que les erreurs évidentes ne se propagent pas jusqu'au résultat final. Nous comparons les totaux du marché à des signaux indépendants tels que la direction des dépenses en logiciels d'entreprise, les indicateurs d'adoption du cloud et les performances divulguées des gammes de produits pertinentes, puis nous vérifions les écarts importants qui ne correspondent pas à la trajectoire d'adoption. Si un écart semble anormal, les hypothèses sous-jacentes concernant la tarification, les taux d'attachement des modules ou les répartitions régionales sont revues et, si nécessaire, l'équipe recontacte les personnes interrogées pour confirmer ce qui a changé.

Avant validation finale, le modèle et la logique écrite passent par une révision en plusieurs étapes afin que les intrants, les unités et les conversions de devises soient cohérents entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement de marché important modifie la demande ou le packaging. Juste avant la livraison, une dernière révision par un analyste est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'analyse de contenu selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analyse de contenu correspondent rarement exactement, car les entreprises peuvent comptabiliser des périmètres de revenus différents, choisir des années de référence différentes et appliquer des hypothèses de tarification et d'adoption différentes. Même lorsque le nom du sujet semble similaire, le chiffre peut varier selon que seuls les modules d'analyse distincts sont comptés ou que des outils adjacents plus larges sont inclus.

Les vérifications du packaging produit et les indices de revenus au niveau des modules, appuyés par des confirmations d'entretiens sur les taux d'attachement, sont les éléments de preuve qui relient l'estimation 2026 de Mordor Intelligence à ce qui est réellement payé pour la capacité d'analyse de contenu, plutôt qu'à des fonctionnalités groupées difficiles à séparer. Les différences proviennent également de la posture de prévision, certains éditeurs s'appuyant sur une migration cloud plus rapide ou une adoption agressive de l'IA sans revérifier si les budgets et les calendriers de conformité s'alignent entre les régions. Le calendrier des devises et la cadence de mise à jour importent également, en particulier lorsque les tendances de dépenses en logiciels d'entreprise évoluent au cours d'une année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,08 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 11,16 milliards USD (2025) | Utilise une année de référence antérieure et semble appliquer un périmètre d'analyse de contenu plus large sans séparer clairement les modules d'analyse distincts des capacités logicielles plus larges, ce qui peut gonfler les revenus comptabilisés. |

| Éditeur de recherche sectorielle B | 11,56 milliards USD (2025) | Utilise une fenêtre de prévision plus longue et démarre d'une base 2025 qui peut intégrer une progression d'adoption et de tarification plus optimiste, avec une clarté limitée sur les exclusions telles que la BI générique ou l'infrastructure de données autonome. |

En comparant les trois chiffres, l'écart s'explique principalement par les limites de portée et les choix d'année de référence, puis amplifié par la manière dont la tarification et l'adoption sont projetées dans la prévision. Notre approche maintient le marché lié à une fonctionnalité d'analyse de contenu distincte et payante, et utilise des vérifications appuyées par des entretiens afin que la valeur finale puisse être retracée à des intrants clairs et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique de contenu ?

Le marché s'élève à 10,08 milliards USD en 2026 et devrait atteindre 23,12 milliards USD d'ici 2031, reflétant un CAGR de 18,05 %.

Quel modèle de déploiement se développe le plus rapidement ?

Les configurations cloud hybrides et multi-cloud progressent à un CAGR de 20,7 % alors que les entreprises équilibrent les mandats de souveraineté des données avec la capacité d'IA hyperscale.

Quelle application affiche la dynamique de croissance la plus élevée ?

L'analytique de la parole et de l'audio est en tête avec un CAGR de 19,9 %, alimentée par l'automatisation des centres de contact et le service client vocal.

Quelle région est positionnée pour la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 21,0 % jusqu'en 2031, soutenue par des investissements à grande échelle dans l'infrastructure d'IA.

Quel est le principal moteur de l'adoption de l'analytique de contenu par les entreprises ?

La montée en puissance explosive des données non structurées — estimées à 80 % des 175 zettaoctets en 2025 — exige un traitement sémantique basé sur des vecteurs pour des informations exploitables.

Comment les petites et moyennes entreprises bénéficient-elles de l'analytique de contenu ?

Les PME adoptent des suites natives du cloud à un CAGR de 21,6 %, acquérant des capacités d'IA de niveau entreprise sans lourdes dépenses en capital.

Dernière mise à jour de la page le: