Taille et part du marché des GPU pour robots humanoïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 203.91 Millions de dollars américains |

| Taille du Marché (2031) | 978.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 36.84% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

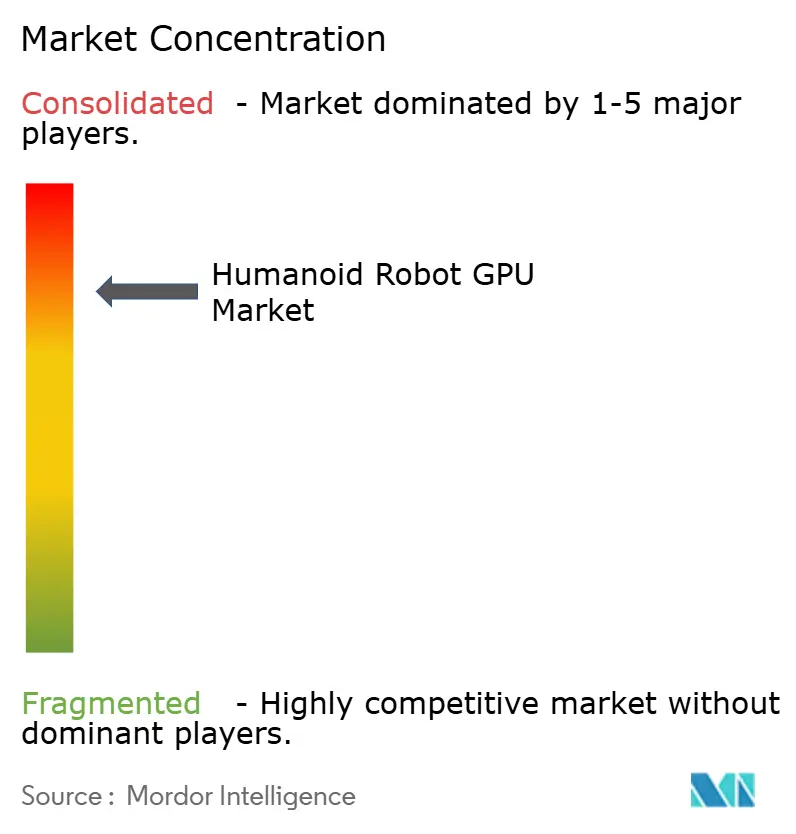

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU pour robots humanoïdes par Mordor Intelligence

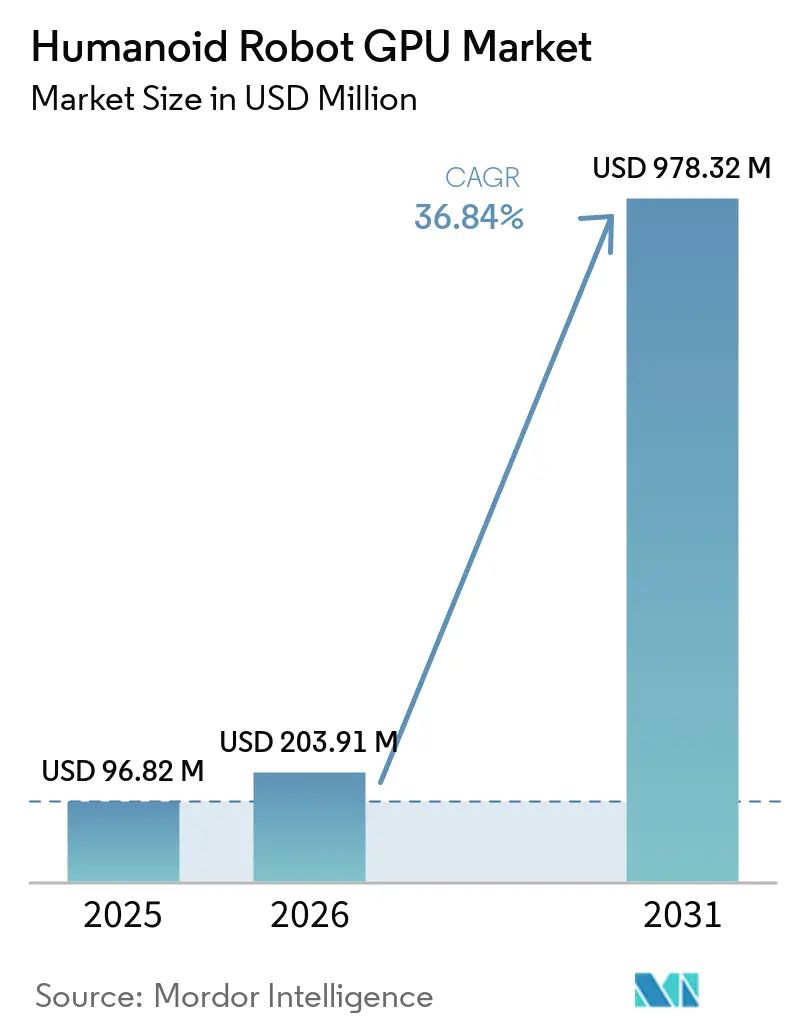

La taille du marché des GPU pour robots humanoïdes devrait passer de 96,82 millions USD en 2025 à 203,91 millions USD en 2026, pour atteindre 978,32 millions USD d'ici 2031, avec un CAGR de 36,84 % sur la période 2026-2031. La forte hausse enregistrée en 2026 reflète le passage des achats de prototypes aux premiers déploiements commerciaux, à mesure que les programmes robotiques quittent les environnements de test pour intégrer des environnements de production en conditions réelles. La demande augmente parce que les systèmes humanoïdes doivent désormais exécuter simultanément la perception, la planification du mouvement et le raisonnement piloté par le langage, ce qui fait du calcul GPU à haute bande passante et à faible latence un composant essentiel de la nomenclature. Le soutien public aux programmes d'IA physique en Chine, au Japon et en Europe raccourcit également les délais d'adoption et encourage un investissement plus large dans les infrastructures de calcul locales. La concurrence entre fournisseurs est moins déterminée par les puces individuelles que par des écosystèmes matériels et logiciels complets, ce qui augmente les coûts de migration dès qu'un développeur en robotique s'engage dans une pile d'entraînement et d'inférence. Parallèlement, les contraintes liées aux batteries et à la conception thermique maintiennent l'adoption commerciale tributaire de l'efficacité du calcul, ce qui avantage les fournisseurs capables d'équilibrer performance, consommation d'énergie et intégration.

Points clés du rapport

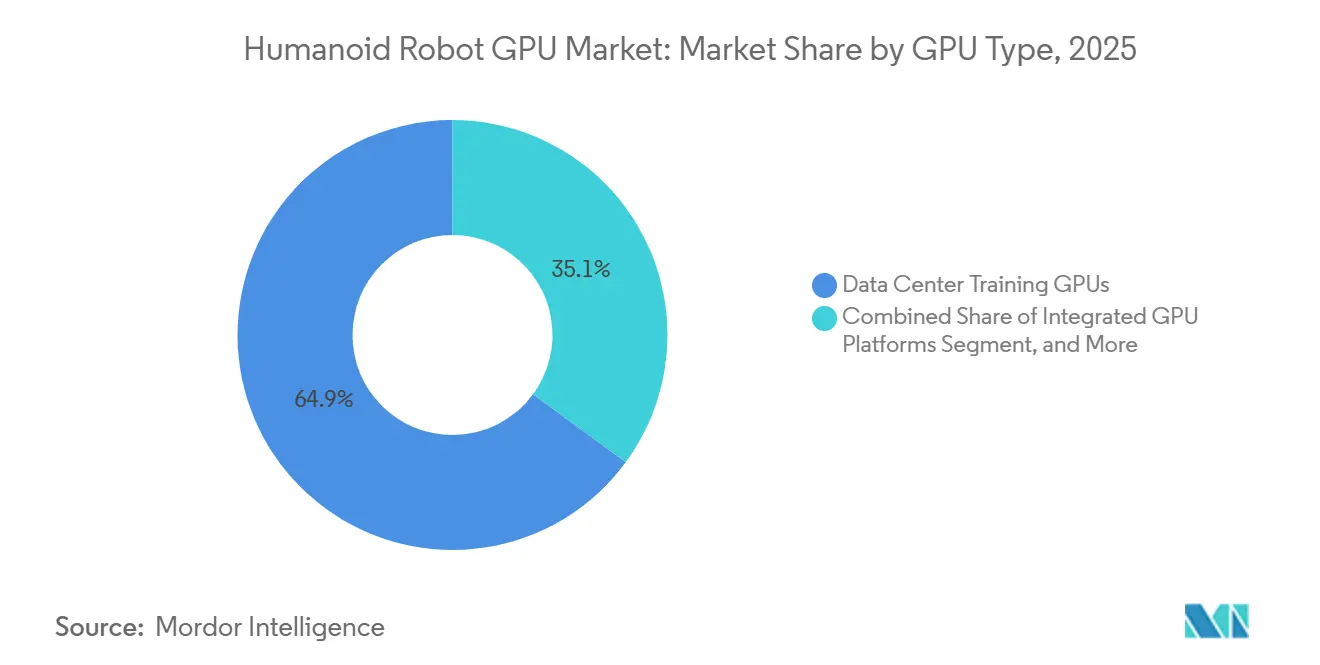

- Par type de GPU, les GPU d'entraînement pour centres de données détenaient 64,92 % de la part du marché des GPU pour robots humanoïdes en 2025, tandis que les plateformes GPU intégrées devraient progresser à un CAGR de 37,61 % jusqu'en 2031.

- Par type de déploiement, l'entraînement et la simulation hors bord représentaient 65,38 % de la part en 2025, tandis que le calcul embarqué devrait croître à un CAGR de 38,14 % jusqu'en 2031.

- Par fonction GPU, l'entraînement et la simulation représentaient 48,87 % de la taille du marché des GPU pour robots humanoïdes en 2025, tandis que la génération de jumeaux numériques et de données synthétiques devrait progresser à un CAGR de 38,26 % jusqu'en 2031.

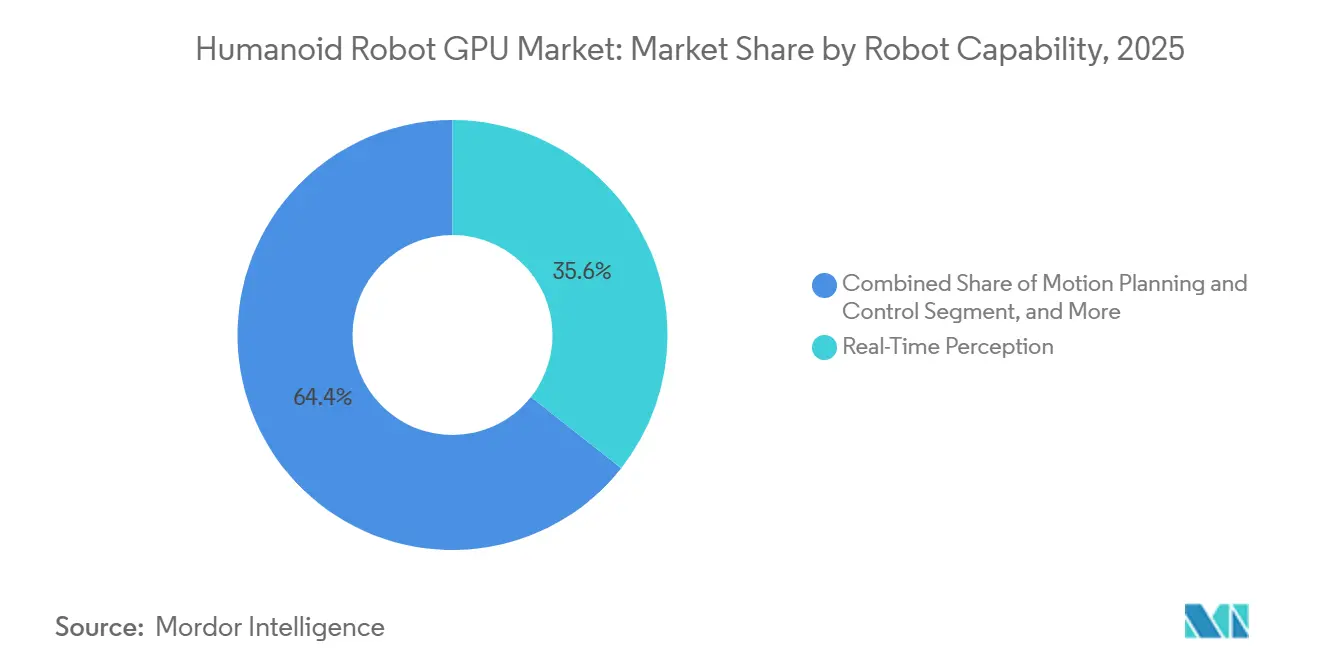

- Par capacité du robot, la perception en temps réel détenait la plus grande part à 35,63 % en 2025, tandis que le raisonnement multimodal devrait progresser à un CAGR de 37,92 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile était en tête avec une part de 32,51 % en 2025, tandis que la fabrication et l'assemblage devrait progresser à un CAGR de 38,49 % jusqu'en 2031.

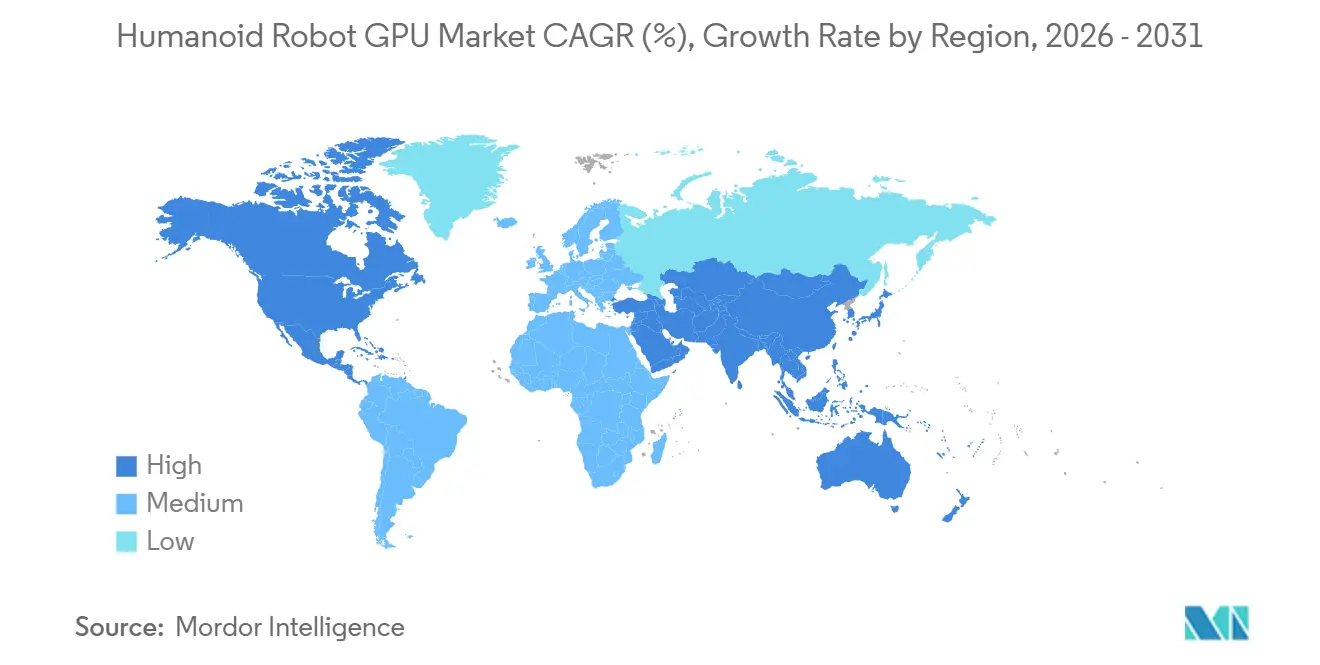

- Par géographie, l'Asie-Pacifique détenait 47,62 % du marché des GPU pour robots humanoïdes en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 38,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des GPU pour robots humanoïdes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification du calcul pour l'IA physique dans les robots humanoïdes | +6.8% | Mondial, avec des pics d'intensité en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Demande croissante d'inférence embarquée en temps réel | +5.2% | Mondial, notamment en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante des pipelines de données synthétiques et de simulation | +4.1% | L'Amérique du Nord et la Chine sont en tête, avec des retombées vers l'Europe et le Japon | Moyen terme (2-4 ans) |

| Expansion des déploiements pilotes dans la fabrication automobile | +3.2% | Amérique du Nord, Allemagne, Corée du Sud, Japon | Court terme (≤ 2 ans) |

| Préférence croissante pour le traitement en périphérie afin de réduire la latence et la dépendance au cloud | +2.4% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Verrouillage stratégique des plateformes par les principaux fournisseurs de calcul pour la robotique | +1.8% | Mondial, concentration en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification du calcul pour l'IA physique dans les robots humanoïdes

Le marché des GPU pour robots humanoïdes se développe parce que les charges de travail d'IA physique exécutent désormais plusieurs couches de modèles simultanément, plutôt que de s'appuyer sur une seule tâche de vision ou de contrôle. NVIDIA a positionné le Jetson AGX Thor T5000 pour répondre à ce besoin avec 2 070 téraflops FP4, un bond significatif par rapport à la plateforme Jetson AGX Orin et une indication claire de la rapidité avec laquelle les exigences de calcul augmentent. Le marché des GPU pour robots humanoïdes est également façonné par les besoins en mémoire, NVIDIA ayant indiqué 24 Go et plus de VRAM pour les systèmes d'entraînement et 128 Go de mémoire unifiée pour l'inférence en périphérie dans ses recommandations matérielles GR00T. Cela est important car un développeur passant de tâches d'imitation étroites à un comportement généraliste plus large doit faire évoluer simultanément le matériel d'entraînement et le matériel d'inférence embarqué. NVIDIA a également présenté le calcul cloud-vers-robot pour l'IA physique comme une couche fondatrice du développement humanoïde, ce qui soutient une demande continue pour les produits GPU de centres de données et les produits GPU embarqués.

Demande croissante d'inférence embarquée en temps réel

Le marché des GPU pour robots humanoïdes évolue vers l'inférence embarquée parce que les contraintes de latence et de gestion des données rendent la dépendance continue au cloud moins pratique dans les environnements d'exploitation en conditions réelles. 1X Technologies a déclaré en 2026 que le Jetson Thor était le seul produit disponible à l'époque répondant aux exigences de calcul embarqué du robot NEO pour le traitement des capteurs en temps réel, soulignant à quel point le champ reste étroit au sommet de la performance embarquée. Boston Dynamics a également élargi sa collaboration avec NVIDIA pour intégrer le Jetson Thor dans Atlas, apportant une capacité de raisonnement de niveau serveur directement sur le robot plutôt que de maintenir la charge de travail lourde hors bord. Sur le marché des GPU pour robots humanoïdes, ce changement d'architecture est important car chaque robot supplémentaire déployé devient une vente matérielle directe plutôt que de dépendre uniquement de clusters d'entraînement centralisés. À mesure que davantage de déploiements s'intègrent dans les lignes de production et les flux de travail d'entrepôt, l'inférence locale devient une exigence de conception standard plutôt qu'une fonctionnalité premium optionnelle.

Utilisation croissante des pipelines de données synthétiques et de simulation

Le marché des GPU pour robots humanoïdes bénéficie d'une couche de demande supplémentaire liée à la génération de données synthétiques, les données de démonstration en conditions réelles restant limitées et coûteuses à mettre à l'échelle. NVIDIA a indiqué que son plan directeur Isaac GR00T a généré 780 000 trajectoires synthétiques en 11 heures, ce qu'il a assimilé à 6 500 heures de données de démonstration humaine, et la société a déclaré que l'ensemble de données mixte avait amélioré les performances de la politique GR00T N1 de 40 %.[1]NVIDIA Developer, "Isaac GR00T Hardware Requirements," NVIDIA Developer, nvidia-isaac-gr00t.mintlify.app Cela signifie que le marché des GPU pour robots humanoïdes n'est plus uniquement porté par l'inférence robotique, car les équipes d'entraînement ont également besoin de clusters de simulation denses capables d'exécuter des jumeaux numériques et des modèles du monde à grande échelle. NVIDIA a lié cette expansion directement à ses systèmes Blackwell et à sa pile d'IA physique plus large, renforçant la distinction entre les GPU de centres de données pour le développement et les modules en périphérie pour le déploiement. Des travaux de robotique évalués par des pairs ont également montré 64 GPU NVIDIA L40 s'entraînant sur 1 024 environnements simulés par GPU, ce qui confirme que la simulation à grande échelle est devenue une charge de travail standard plutôt qu'une expérience de niche.

Expansion des déploiements pilotes dans la fabrication automobile

Le marché des GPU pour robots humanoïdes est porté par les programmes automobiles, ce secteur fournissant désormais les preuves les plus claires que les humanoïdes peuvent apporter de la valeur dans des flux de travail industriels structurés. BMW a déclaré que son pilote Figure AI à Spartanburg a soutenu la production de plus de 30 000 véhicules BMW X3 sur 10 mois, les robots accumulant 1 250 heures de fonctionnement et traitant plus de 90 000 pièces en tôle. Agility Robotics a également annoncé un accord commercial de robots en tant que service avec Toyota Motor Manufacturing Canada en février 2026, faisant passer le déploiement d'humanoïdes du mode d'essai à une utilisation de production sous contrat. Sur le marché des GPU pour robots humanoïdes, ces programmes sont importants car ils créent une demande récurrente à la fois pour le matériel d'inférence embarqué et pour l'infrastructure d'entraînement nécessaire aux mises à jour de flotte. Ils donnent également aux autres fabricants un point de référence plus clair sur la rapidité avec laquelle les programmes robotiques soutenus par GPU peuvent passer des lignes pilotes à des opérations d'usine plus larges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation d'énergie élevée et complexité de la conception thermique | -3.8% | Mondial, plus aigu dans les déploiements d'humanoïdes fonctionnant sur batterie | Court terme (≤ 2 ans) |

| Nomenclature élevée et coût total de possession | -3.1% | Mondial, amplifié dans les marchés sensibles aux coûts hors Amérique du Nord | Moyen terme (2-4 ans) |

| Portabilité des logiciels et fragmentation de l'écosystème des développeurs | -2.2% | Mondial, avec une friction plus élevée dans les marchés hors de l'écosystème Isaac de NVIDIA | Long terme (≥ 4 ans) |

| Données d'entraînement en conditions réelles limitées pour les cas limites | -1.6% | Mondial, plus contraignant dans les environnements non structurés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation d'énergie élevée et complexité de la conception thermique

Le marché des GPU pour robots humanoïdes est encore confronté à une contrainte opérationnelle directe, car le calcul embarqué doit partager une capacité de batterie limitée avec la locomotion, la détection et l'actionnement. Les discussions des développeurs NVIDIA sur le Jetson Thor ont montré que même la répartition de la puissance au niveau du SoC constitue un défi pratique pour les équipes de conception thermique, en particulier lorsque les développeurs tentent de modéliser les performances soutenues dans la plage TDP configurable du module. NVIDIA a également décrit son robot de référence Isaac GR00T avec une batterie de 15 Ah et 0,972 kWh et environ 3 heures d'autonomie, ce qui reste bien en deçà d'un poste industriel complet et impose des solutions de contournement telles que les échanges de batteries ou l'alimentation fixe. Sur le marché des GPU pour robots humanoïdes, ce plafond de puissance ralentit l'adoption car les pics d'inférence et de charge des actionneurs frappent le même système simultanément. Il favorise également les grands fournisseurs capables d'investir dans la gestion thermique intégrée, les régulateurs de puissance et l'optimisation de l'ensemble du système.

Nomenclature élevée et coût total de possession

Le marché des GPU pour robots humanoïdes reste coûteux à mettre à l'échelle car le matériel de calcul est l'un des coûts les plus difficiles à comprimer sans réduire les capacités. Les robots en tant que service peuvent étaler les dépenses dans le temps, mais cela ne supprime pas le coût matériel sous-jacent, car le GPU est toujours intégré dans les frais mensuels ou à l'usage facturés au client. Le marché des GPU pour robots humanoïdes est donc aujourd'hui plus accessible aux développeurs et aux acheteurs capables d'absorber des coûts d'ingénierie initiaux plus élevés tout en attendant que les économies d'échelle se matérialisent. Le lancement de la plateforme robotique de Qualcomm au CES 2026 a montré pourquoi les conceptions intégrant CPU, GPU et accélération IA sont étroitement surveillées, car elles offrent une voie vers une complexité de carte réduite et une meilleure efficacité énergétique dans un seul boîtier. Tant que les plateformes intégrées ne se développeront pas plus largement, la base de coûts devrait maintenir le déploiement commercial concentré parmi les fabricants de robots bien financés et les premiers adoptants industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de GPU : les dépenses d'entraînement pour centres de données ancrent le marché tandis que les plateformes intégrées gagnent du terrain

Les GPU d'entraînement pour centres de données détenaient 64,92 % de la part du marché des GPU pour robots humanoïdes en 2025, indiquant que la majorité des dépenses se situait encore en amont dans le développement de modèles plutôt que dans les robots déployés. Le marché des GPU pour robots humanoïdes s'appuyait sur cette couche d'entraînement parce que les politiques robotiques généralistes nécessitent une simulation à grande échelle, la génération de données synthétiques et un affinement continu des modèles avant que les flottes commerciales puissent se développer. Le positionnement cloud-vers-robot de NVIDIA pour l'IA physique reflétait ce schéma de demande en liant directement les systèmes de centres de données aux flux de travail d'entraînement, de simulation et de déploiement des robots. Le même marché des GPU pour robots humanoïdes a également montré l'importance des systèmes embarqués, le Jetson Orin ayant soutenu les déploiements antérieurs, et le Jetson Thor prenant le rôle de calcul embarqué de référence pour les humanoïdes commerciaux plus avancés.

La traction de l'écosystème de NVIDIA a été renforcée par les engagements publics de Boston Dynamics et de 1X, qui ont tous deux aligné leurs feuilles de route robotiques sur le Jetson Thor pour le raisonnement embarqué et le traitement des capteurs.[2]1X Technologies, "Inside 1X's Humanoid Robot Stack: Simulation, AI Training, and Onboard Compute with NVIDIA," 1X Technologies, 1x.tech Les plateformes GPU intégrées devraient croître à un CAGR de 37,61 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide de ce marché. Le marché des GPU pour robots humanoïdes évolue dans cette direction parce que les plateformes intégrées réduisent la complexité des cartes et peuvent mieux équilibrer la puissance, la charge thermique et le calcul que les approches purement discrètes dans les robots mobiles. Le lancement de la plateforme robotique de Qualcomm au CES 2026 a reflété ce changement avec une conception construite autour du CPU, du GPU et de l'accélération IA dans une seule architecture pour les usages humanoïdes et de robotique mobile. Pour le secteur des GPU pour robots humanoïdes, cela signifie que la prochaine phase de concurrence sera probablement centrée sur l'efficacité de la pile complète plutôt que sur le seul calcul de pointe autonome.

Par type de déploiement : l'entraînement hors bord est en tête tandis que les revenus embarqués progressent plus rapidement

L'entraînement et la simulation hors bord représentaient 65,38 % des revenus en 2025, indiquant que le marché des GPU pour robots humanoïdes restait axé sur l'infrastructure de développement à cette époque. Les fournisseurs et les développeurs de robots continuaient à investir massivement dans les clusters de simulation parce que les environnements numériques leur permettent de tester les politiques à une échelle bien supérieure à ce que les essais en conditions réelles peuvent supporter. NVIDIA a lié sa pile de développement humanoïde à Omniverse, Isaac et aux systèmes Blackwell, ce qui reflète à quel point l'entraînement hors bord reste central dans ce marché. Le marché des GPU pour robots humanoïdes a également continué à soutenir des modèles hybrides dans lesquels les robots exécutent une inférence locale tout en recevant des mises à jour de modèles plus lourdes depuis le cloud ou les centres de données pendant les temps d'arrêt. Cette approche hybride correspond à la phase commerciale actuelle car elle permet aux opérateurs de bénéficier des gains d'entraînement centralisés sans forcer chaque étape de calcul sur le robot.

Le calcul embarqué devrait progresser à un CAGR de 38,14 % jusqu'en 2031, ce qui en fait le mode de déploiement à la croissance la plus rapide sur le marché des GPU pour robots humanoïdes. Cette accélération découle des environnements de production dans lesquels la latence, la confidentialité et la continuité opérationnelle rendent difficile la justification d'une dépendance constante hors bord. 1X et Boston Dynamics ont tous deux indiqué que l'intégration embarquée du Jetson Thor était la voie vers le raisonnement en temps réel et le traitement des capteurs sur les robots déployés, ce qui donne à ce segment un soutien commercial tangible. À mesure que les déploiements s'élargissent, le marché des GPU pour robots humanoïdes devrait évoluer vers une répartition plus équilibrée entre le calcul de développement centralisé et le matériel d'inférence embarqué distribué.

Par fonction GPU : les charges de travail d'entraînement dominent tandis que les systèmes de données synthétiques progressent rapidement

L'entraînement et la simulation représentaient 48,87 % des revenus en 2025, confirmant que le marché des GPU pour robots humanoïdes continue d'allouer la plus grande part des dépenses à la création et à l'affinement des modèles. Cette position est soutenue par le besoin généralisé d'entraîner des modèles de vision, de contrôle et de raisonnement avant que les flottes puissent gérer des tâches changeantes dans des environnements en conditions réelles. NVIDIA a renforcé cette fonction en lançant des cadres de modèles humanoïdes ouverts et une infrastructure cloud-vers-robot destinée à maintenir l'entraînement, l'affinage et la simulation sur sa pile. Le même marché des GPU pour robots humanoïdes dépend également des fonctions d'inférence et de perception qui traitent les entrées visuelles, les données de profondeur, la cartographie et la conscience de l'état des tâches une fois les robots déployés. La planification du mouvement et le contrôle restent une exigence de calcul distincte car l'actionnement stable nécessite une exécution à haute fréquence avec moins de tolérance aux délais que de nombreuses autres tâches d'IA.

La génération de jumeaux numériques et de données synthétiques devrait progresser à un CAGR de 38,26 % jusqu'en 2031, ce qui en fait la fonction GPU à la croissance la plus rapide. Le marché des GPU pour robots humanoïdes évolue dans cette direction parce que la collecte de données en conditions réelles ne peut pas couvrir suffisamment de cas limites ou de variété de tâches à des vitesses commerciales. Le résultat du pipeline de mouvement synthétique de NVIDIA de 780 000 trajectoires en 11 heures, ainsi que des travaux évalués par des pairs utilisant 64 GPU NVIDIA L40 sur 1 024 environnements simulés par GPU, montrent comment la simulation est devenue une nécessité opérationnelle plutôt qu'un complément expérimental. Dans le secteur des GPU pour robots humanoïdes, ce changement crée une demande à la fois pour des clusters d'entraînement plus grands et une itération plus rapide entre le comportement simulé et réel du robot.

Par capacité du robot : la perception constitue la base tandis que le raisonnement multimodal accroît les besoins de calcul

La perception en temps réel détenait la plus grande part à 35,63 % en 2025, reflétant que le marché des GPU pour robots humanoïdes est encore ancré dans des charges de travail telles que la reconnaissance d'objets, la conscience de la scène et la gestion des obstacles. Les déploiements industriels restent axés sur la perception car ces tâches sont les premières à atteindre un niveau pratique de fiabilité dans les environnements structurés. Le déploiement de l'AEON de Hexagon Robotics par BMW à Leipzig comprenait une pile de 21 capteurs avec des caméras, des radars et des capteurs force-couple, ce qui montre la charge de perception continue que les humanoïdes industriels en conditions réelles imposent au calcul embarqué. Le marché des GPU pour robots humanoïdes continue donc de traiter la perception comme la capacité de base que tout système commercial doit prendre en charge avant que l'autonomie d'ordre supérieur puisse se développer. La planification du mouvement et la manipulation dextère restent également étroitement liées à ce segment car une détection plus riche permet à un robot d'effectuer davantage de tâches de motricité fine en temps réel.

Le raisonnement multimodal devrait progresser à un CAGR de 37,92 % jusqu'en 2031, ce qui en fait le domaine de capacité à la croissance la plus rapide. Le marché des GPU pour robots humanoïdes évolue dans cette direction parce que les acheteurs veulent des robots capables d'interpréter le langage naturel, de s'adapter à de nouveaux environnements et d'accomplir des tâches en plusieurs étapes sans reprogrammation manuelle répétée. La mise à jour GR00T N1.7 en accès anticipé de NVIDIA a ajouté un contrôle dextère au niveau des doigts pour les tâches riches en contacts, ce qui signale une évolution vers des politiques plus capables combinant perception, raisonnement et manipulation dans le même système. À mesure que ces capacités mûrissent, le marché des GPU pour robots humanoïdes aura besoin de modules embarqués plus puissants avec suffisamment de mémoire et de bande passante pour prendre en charge des modèles en temps réel plus grands.

Par secteur d'utilisation finale : l'automobile mène l'adoption commerciale tandis que la fabrication au sens large s'accélère

L'automobile détenait la plus grande part d'utilisation finale à 32,51 % en 2025, ce qui en faisait l'ancre commerciale la plus claire pour le marché des GPU pour robots humanoïdes. BMW a fourni l'exemple de production le plus détaillé, montrant comment les robots Figure AI ont soutenu la production sur une période de 10 mois tout en accumulant des heures de fonctionnement significatives et un volume de manutention de pièces à l'intérieur d'une véritable usine. Le marché des GPU pour robots humanoïdes a également bénéficié du secteur automobile, car ce secteur peut justifier des coûts système initiaux plus élevés lorsque les pénuries de main-d'œuvre, la répétition des flux de travail et la continuité de la production créent une voie claire vers la valeur. La logistique et l'entreposage ont constitué la prochaine couche de demande visible, soutenue par les déploiements d'Agility Robotics et l'accord Mercado Libre de décembre 2025 qui a étendu l'utilisation commerciale des humanoïdes aux opérations de traitement des commandes en Amérique du Sud. Ce mélange de cas d'usage en usine et en logistique est important car il élargit l'ensemble des tâches qui justifient l'utilisation de matériel d'inférence embarqué.

La fabrication et l'assemblage devraient progresser à un CAGR de 38,49 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché des GPU pour robots humanoïdes. L'accélération attendue provient du transfert des enseignements tirés de l'automobile vers l'électronique, les semi-conducteurs et les environnements d'assemblage industriel général où les travaux de manutention et d'inspection répétitifs peuvent également bénéficier de l'IA incarnée. Le marché des GPU pour robots humanoïdes devrait donc voir la demande s'élargir de quelques programmes automobiles phares vers un plus grand ensemble d'acheteurs industriels souhaitant une automatisation flexible sans reconcevoir chaque poste autour d'une cellule robotique fixe. La recherche, la santé et la défense représentent encore des opportunités à cycle plus long, mais elles devraient rester secondaires jusqu'à ce que les capacités, la sécurité et les coûts s'améliorent davantage.

Analyse géographique

L'Asie-Pacifique représentait 47,62 % des revenus en 2025, ce qui en faisait la plus grande région du marché des GPU pour robots humanoïdes. Cette avance provenait de la concentration de l'activité des fabricants d'équipements d'origine humanoïdes en Chine, de la base de semi-conducteurs au Japon et en Corée du Sud, et du soutien public plus large aux programmes d'IA physique. Le marché des GPU pour robots humanoïdes en Asie-Pacifique bénéficie également d'une chaîne d'approvisionnement capable de prendre en charge les capteurs, le conditionnement, la mémoire et l'intégration du calcul à grande échelle. Les plateformes de calcul nationales commencent à compléter les déploiements basés sur NVIDIA dans la région, ce qui est important car les objectifs de localisation deviennent un facteur plus fort dans les décisions d'achat. Même avec ce changement, le marché des GPU pour robots humanoïdes en Asie-Pacifique reste étroitement lié à la rapidité avec laquelle les fabricants d'équipements d'origine régionaux peuvent passer d'une production pilote à un déploiement commercial reproductible.

L'Amérique du Nord devrait progresser à un CAGR de 38,57 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des GPU pour robots humanoïdes. La région combine une large base installée d'infrastructure d'IA avec plusieurs des développeurs d'humanoïdes les plus visibles commercialement, ce qui lui confère une position solide à la fois dans l'entraînement et le déploiement. La feuille de route Jetson Thor de NVIDIA et ses messages sur l'écosystème étaient largement dirigés vers cette base de développement, tandis que Boston Dynamics et 1X ont tous deux lié leurs piles robotiques à la voie de calcul embarqué de NVIDIA.[3]NVIDIA Developer, "NVIDIA Jetson Thor, Advanced AI for Physical Robotics," NVIDIA, nvidia.com Le marché des GPU pour robots humanoïdes en Amérique du Nord est également soutenu par le modèle de robots en tant que service, qui transforme les déploiements en un flux de demande récurrent de matériel et de logiciels plutôt qu'en une vente d'équipement unique. L'accord commercial d'Agility Robotics avec Toyota Motor Manufacturing Canada montre comment ce modèle s'intègre dans les opérations industrielles en conditions réelles et soutient la demande de GPU embarqués au niveau de l'unité.

L'Europe représentait une part significative des revenus 2025 sur le marché des GPU pour robots humanoïdes, portée par les déploiements automobiles en Allemagne et par la base d'automatisation industrielle plus large de la région. Le programme BMW de Leipzig a donné à l'Europe un point de référence visible pour l'IA physique dans la production automobile et a renforcé le rôle de la région dans l'adoption industrielle précoce. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés des contributeurs plus modestes, mais le marché des GPU pour robots humanoïdes a acquis un point d'entrée sud-américain clair grâce à l'accord de Mercado Libre avec Agility Robotics fin 2025. Dans toutes ces régions, la conformité en matière de sécurité et le comportement déterministe des systèmes devraient prendre plus d'importance à mesure que les déploiements commerciaux se rapprochent d'une collaboration homme-robot de routine.

Paysage concurrentiel

Le marché des GPU pour robots humanoïdes est très concentré au niveau de la plateforme de calcul, NVIDIA occupant la position la plus solide grâce à une pile couvrant les systèmes d'entraînement pour centres de données, les modules embarqués Jetson et l'environnement de développement Isaac GR00T. NVIDIA a renforcé ce rôle en présentant l'IA physique comme un modèle de calcul cloud-vers-robot plutôt qu'une collection de produits déconnectés, ce qui contribue à maintenir l'entraînement, la simulation et l'inférence sur la même famille de plateformes. Le marché des GPU pour robots humanoïdes reflète cette force de plateforme dans les signaux d'adoption publics d'entreprises telles que Boston Dynamics et 1X, qui ont toutes deux aligné des programmes humanoïdes avancés sur le Jetson Thor. Une fois que les développeurs construisent autour d'une pile d'entraînement et de simulation, la migration devient plus difficile car les outils logiciels, les flux de travail des modèles et le matériel de déploiement sont tous interconnectés. Cela rend le contrôle de la plateforme aussi important que les performances brutes du silicium sur ce marché.

Qualcomm est le challenger le plus clairement identifié, et son lancement de plateforme robotique au CES 2026 a montré une tentative directe de concurrencer sur la performance intégrée, l'efficacité énergétique et les outils pour développeurs sur le marché des GPU pour robots humanoïdes.[4]Automate.org, "CES 2026, Qualcomm Targets NVIDIA Jetson With New Robotics Developer Platform," Automate.org, automate.org Qualcomm a présenté l'offre comme une suite technologique robotique complète pour des systèmes allant des robots domestiques aux humanoïdes de taille réelle, signalant une intention sérieuse de défier NVIDIA dans le calcul embarqué. NVIDIA a répondu depuis la direction opposée en introduisant le robot humanoïde de référence Isaac GR00T en juin 2026, poussant son écosystème encore plus en aval vers une plateforme de recherche packagée. Boston Dynamics a élargi sa collaboration avec NVIDIA en mars 2025, tandis qu'Agility Robotics a déclaré qu'elle adopterait le Jetson Thor pour la sixième génération de la plateforme Digit, montrant comment les principaux développeurs de robots verrouillent leurs choix de calcul dans les futurs cycles de produits. Le marché des GPU pour robots humanoïdes subit également la pression des fournisseurs de calcul chinois dans les applications embarquées, notamment là où l'efficacité énergétique et la localisation sont prioritaires sur les performances de pointe maximales.

Le prochain champ de bataille concurrentiel sur le marché des GPU pour robots humanoïdes se situera probablement dans la sécurité fonctionnelle, l'isolation des charges de travail et l'orchestration à l'échelle de la flotte plutôt que dans les seuls chiffres de calcul de pointe. Aucune entreprise n'avait encore établi de norme de calcul certifiée pour la sécurité spécialement conçue pour un déploiement humanoïde large, ce qui laisse de la place pour la différenciation à mesure que les déploiements industriels mûrissent. Le marché des GPU pour robots humanoïdes favorise également les fournisseurs capables de capter la demande de mise à niveau récurrente des flottes de robots en tant que service, car ces opérateurs remplacent, actualisent et optimisent le calcul au fil du temps plutôt que d'effectuer un seul achat. Pour cette raison, les fournisseurs disposant d'un contrôle logiciel solide, de conceptions de référence intégrées et de partenariats de déploiement sont mieux positionnés que les fournisseurs qui ne concourent que sur les spécifications au niveau de la puce.

Leaders du secteur des GPU pour robots humanoïdes

NVIDIA Corporation

Qualcomm Incorporated

Intel Corporation

Advanced Micro Devices, Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : NVIDIA a annoncé le robot humanoïde de référence Isaac GR00T lors du GTC Taipei, le premier design de référence de robot humanoïde ouvert intégrant un châssis Unitree H2 Plus avec le calcul embarqué NVIDIA Jetson AGX Thor T5000 offrant 2 070 téraflops FP4. La plateforme est conçue pour les équipes de recherche académique et commerciale et devrait être disponible auprès d'Unitree fin 2026, abaissant la barrière au développement humanoïde accéléré par GPU dans les universités et les startups de robotique à l'échelle mondiale.

- Juin 2026 : NVIDIA a publié Isaac GR00T N1.7 en accès anticipé avec une licence commerciale incluse, permettant les déploiements en production de politiques de robots humanoïdes basées sur GR00T. N1.7 a ajouté la prise en charge du contrôle dextère au niveau des doigts pour les tâches riches en contacts telles que l'assemblage de petites pièces.

- Avril 2026 : BMW Group a lancé la phase pilote complète de son déploiement de robots humanoïdes à Leipzig en utilisant l'AEON de Hexagon Robotics, marquant le premier robot humanoïde en production automobile active en Europe. Le déploiement fait suite à un test initial en décembre 2025 et s'appuie sur le pilote de 10 mois à Spartanburg avec Figure AI qui a contribué à la production de plus de 30 000 véhicules BMW X3.

- Février 2026 : Agility Robotics a annoncé un accord commercial de robots en tant que service avec Toyota Motor Manufacturing Canada pour 7 robots humanoïdes Digit à l'usine de production RAV4 de Woodstock, en Ontario, établissant le premier déploiement d'humanoïdes sous contrat commercial dans le secteur automobile canadien. Chaque unité Digit déploie le NVIDIA Jetson Thor pour l'inférence embarquée, contribuant directement à l'inflexion des revenus du segment GPU embarqué.

Périmètre du rapport mondial sur le marché des GPU pour robots humanoïdes

Le marché des GPU pour robots humanoïdes désigne le segment du secteur des GPU dédié à la fourniture d'unités de traitement graphique spécifiquement conçues ou optimisées pour les robots humanoïdes. Ce marché englobe le développement, la production et l'application de GPU permettant des fonctionnalités avancées telles que le traitement en temps réel, l'apprentissage automatique et des capacités visuelles améliorées dans les robots humanoïdes.

Le rapport sur le marché des GPU pour robots humanoïdes est segmenté par type de GPU (GPU d'entraînement pour centres de données, GPU d'IA en périphérie, GPU embarqués et plateformes GPU intégrées), par type de déploiement (calcul embarqué, entraînement et simulation hors bord, et calcul hybride), par fonction GPU (entraînement et simulation, inférence et perception, planification du mouvement et contrôle, et génération de jumeaux numériques et de données synthétiques), par capacité du robot (perception en temps réel, planification du mouvement et contrôle, manipulation dextère et raisonnement multimodal), par secteur d'utilisation finale (automobile, logistique et entreposage, fabrication et assemblage, recherche et éducation, santé et assistance à la vie autonome, et défense et sécurité) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU d'entraînement pour centres de données |

| GPU d'IA en périphérie |

| GPU embarqués |

| Plateformes GPU intégrées |

| Calcul embarqué |

| Entraînement et simulation hors bord |

| Calcul hybride |

| Entraînement et simulation |

| Inférence et perception |

| Planification du mouvement et contrôle |

| Génération de jumeaux numériques et de données synthétiques |

| Perception en temps réel |

| Planification du mouvement et contrôle |

| Manipulation dextère |

| Raisonnement multimodal |

| Automobile |

| Logistique et entreposage |

| Fabrication et assemblage |

| Recherche et éducation |

| Santé et assistance à la vie autonome |

| Défense et sécurité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de GPU | GPU d'entraînement pour centres de données | |

| GPU d'IA en périphérie | ||

| GPU embarqués | ||

| Plateformes GPU intégrées | ||

| Par type de déploiement | Calcul embarqué | |

| Entraînement et simulation hors bord | ||

| Calcul hybride | ||

| Par fonction GPU | Entraînement et simulation | |

| Inférence et perception | ||

| Planification du mouvement et contrôle | ||

| Génération de jumeaux numériques et de données synthétiques | ||

| Par capacité du robot | Perception en temps réel | |

| Planification du mouvement et contrôle | ||

| Manipulation dextère | ||

| Raisonnement multimodal | ||

| Par secteur d'utilisation finale | Automobile | |

| Logistique et entreposage | ||

| Fabrication et assemblage | ||

| Recherche et éducation | ||

| Santé et assistance à la vie autonome | ||

| Défense et sécurité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des GPU pour robots humanoïdes ?

La taille du marché des GPU pour robots humanoïdes devrait passer de 96,82 millions USD en 2025 à 203,91 millions USD en 2026 pour atteindre 978,32 millions USD d'ici 2031, avec un CAGR de 36,84 % sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide pour les GPU de robots humanoïdes ?

Le calcul embarqué devrait connaître la croissance la plus rapide, à un CAGR de 38,14 % jusqu'en 2031, car les déploiements en conditions réelles nécessitent une inférence à faible latence directement sur le robot.

Pourquoi les GPU d'entraînement pour centres de données restent-ils le segment le plus important ?

Les GPU d'entraînement pour centres de données détenaient 64,92 % de la part en 2025 parce que les développeurs de robots continuent d'investir massivement dans la simulation, la génération de données synthétiques et l'entraînement de modèles de fondation avant de faire évoluer les flottes.

Quel secteur d'utilisation finale mène l'adoption commerciale ?

L'automobile était en tête avec une part de 32,51 % en 2025, soutenue par des déploiements visibles chez BMW et des programmes sous contrat liés à Agility Robotics et Toyota.

Qu'est-ce qui pousse la demande de raisonnement multimodal dans les systèmes humanoïdes ?

Les acheteurs recherchent des robots capables de comprendre le langage, de s'adapter à de nouveaux environnements et d'accomplir des tâches en plusieurs étapes, c'est pourquoi le raisonnement multimodal devrait progresser à un CAGR de 37,92 % jusqu'en 2031.

Quelle région est la plus forte aujourd'hui et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique était en tête avec une part de 47,62 % en 2025, tandis que l'Amérique du Nord devrait connaître la croissance la plus rapide à un CAGR de 38,57 % jusqu'en 2031, car elle combine une solide infrastructure d'IA avec des développeurs d'humanoïdes commerciaux actifs.

Dernière mise à jour de la page le: