Taille et part du marché de l'emballage agricole

VUE D’ENSEMBLE DU MARCHÉ

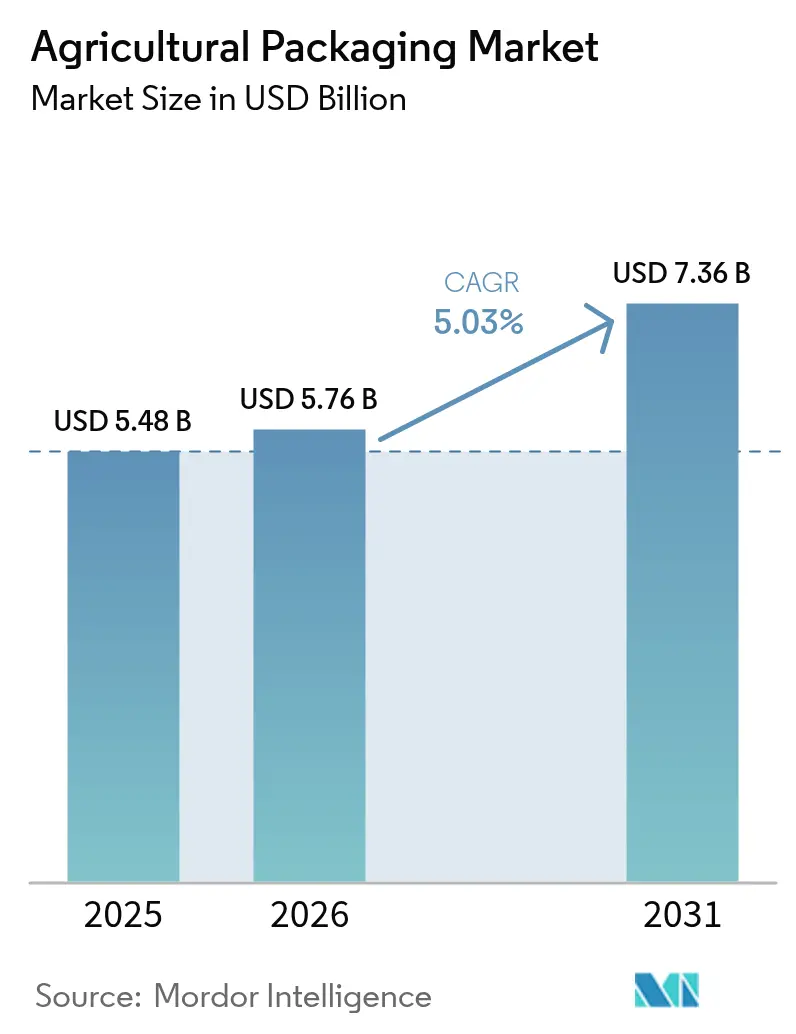

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.76 Milliards de dollars |

| Taille du Marché (2031) | 7.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage agricole par Mordor Intelligence

La taille du marché de l'emballage agricole en 2026 est estimée à 5,76 milliards USD, en progression par rapport à la valeur de 2025 de 5,48 milliards USD, avec des projections pour 2031 indiquant 7,36 milliards USD, croissant à un TCAC de 5,03 % sur la période 2026-2031. Cette progression régulière témoigne de la résilience du secteur alors que les régulateurs exigent la recyclabilité, des seuils de contenu recyclé et une empreinte carbone réduite. L'agro-industrie axée sur l'exportation en Asie-Pacifique, les objectifs de durabilité ambitieux de l'Europe et les exigences de traçabilité en Amérique du Nord stimulent conjointement l'innovation en matière de matériaux et la refonte des formats à travers le marché de l'emballage agricole. Le plastique continue de dominer les volumes, mais les films biodégradables et les formats en fibres moulées s'accélèrent dans le sillage du Règlement européen sur les emballages et les déchets d'emballages (REDE) et de la loi californienne sur l'étiquetage compostable. Parallèlement, la mécanisation de la manutention en vrac en Chine, en Inde et au Brésil propulse les conteneurs souples intermédiaires pour vrac (CSIV) de capacité moyenne à grande, tandis que l'agriculture de précision aux États-Unis et en Europe occidentale stimule la demande de conditionnements plus petits et spécifiques à chaque application. Les fluctuations des coûts des matières premières et les frais liés à la responsabilité élargie des producteurs (REP) pèsent sur la rentabilité, mais la consolidation parmi les transformateurs et les fournisseurs de résines crée des économies d'échelle qui compensent en partie la pression inflationniste.

Principaux enseignements du rapport

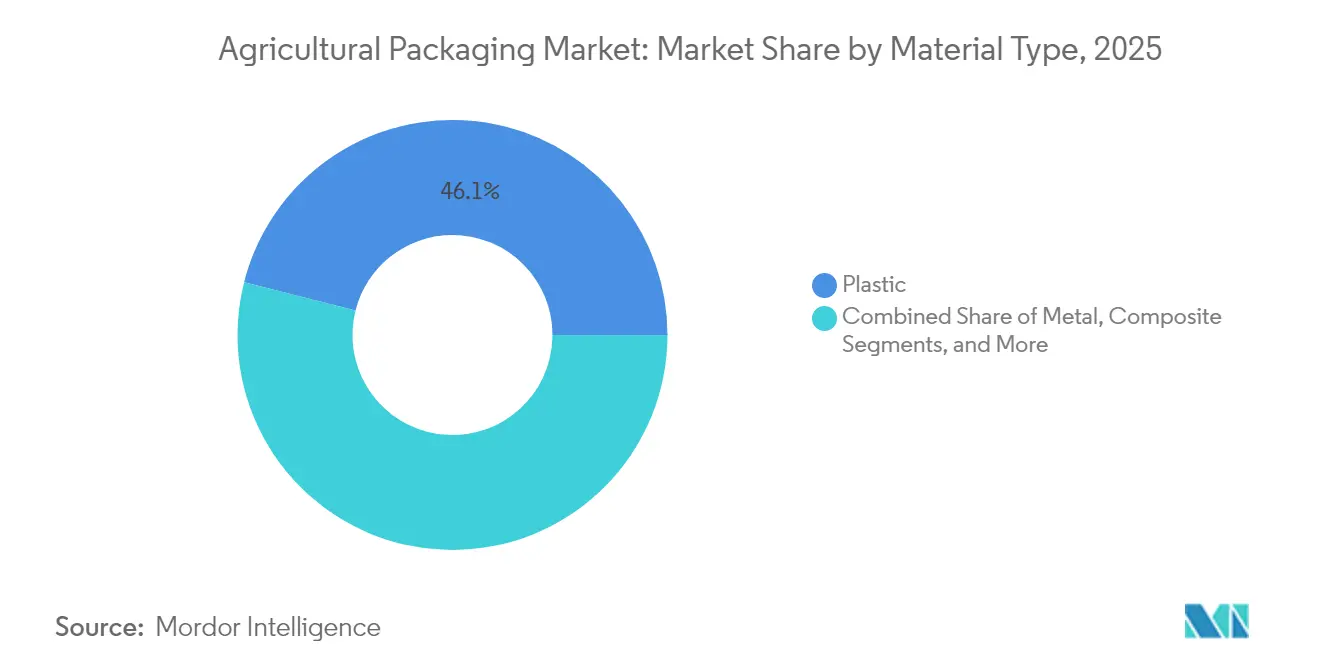

- Par type de matériau, le plastique détenait 46,05 % de la part du marché de l'emballage agricole en 2025, tandis que les films biodégradables devraient progresser à un TCAC de 8,01 % jusqu'en 2031.

- Par application, les engrais ont dominé avec une part de revenus de 38,02 % en 2025 ; les biologiques de protection des cultures devraient croître à un TCAC de 7,45 % jusqu'en 2031.

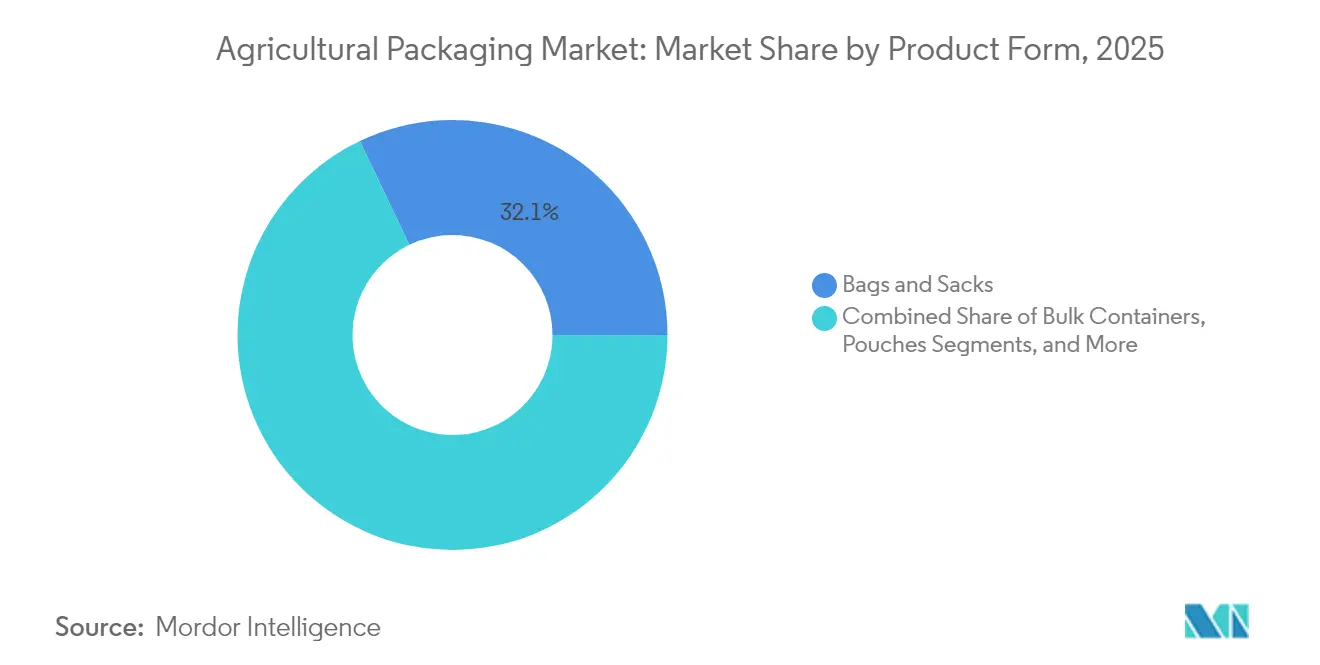

- Par forme de produit, les sacs et sachets ont capturé 32,10 % de la taille du marché de l'emballage agricole en 2025, tandis que les pochettes affichent le TCAC le plus rapide à 8,55 %.

- Par gamme de capacité, les conditionnements de 26-100 kg / 21-200 L contrôlaient une part de 43,80 % en 2025 ; les formats ≤25 kg / ≤20 L devraient enregistrer un TCAC de 8,62 %.

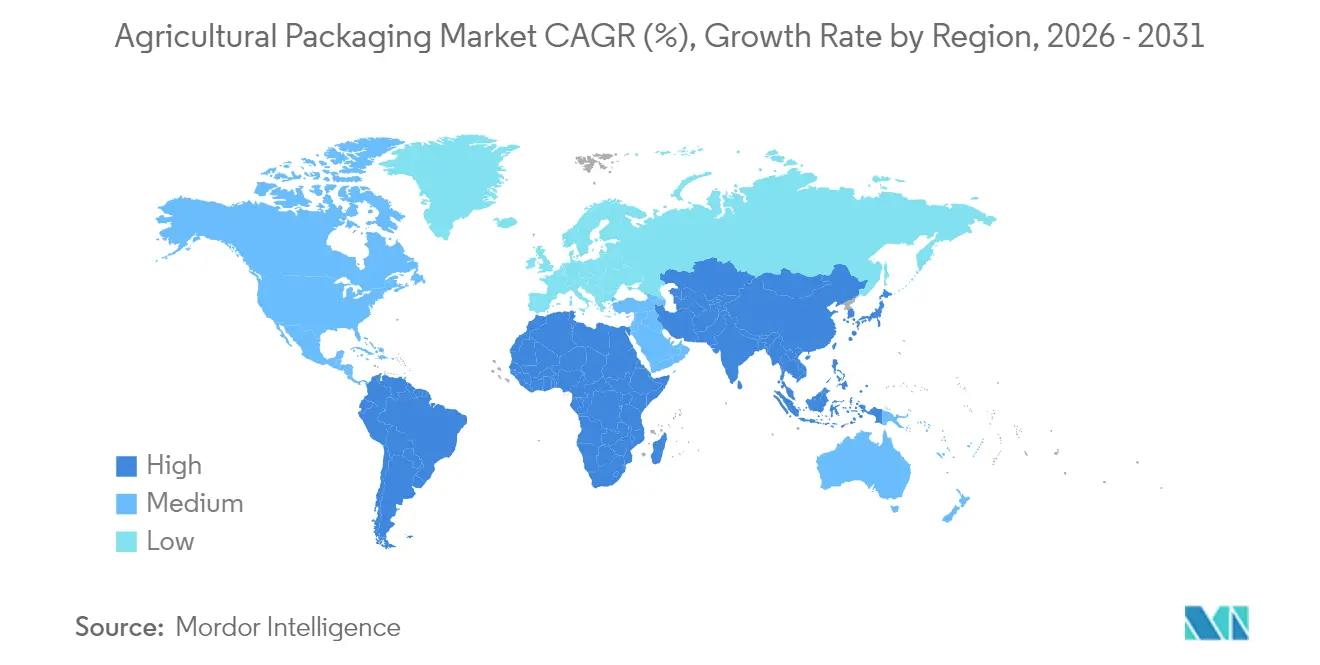

- Par géographie, l'Asie-Pacifique a dominé avec une part de marché de l'emballage agricole de 39,85 % en 2025, tandis que l'Europe devrait afficher le TCAC le plus élevé de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage agricole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'agro-chimiques | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Innovations en matériaux axées sur la durabilité | +0.9% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du commerce transfrontalier de produits agro-alimentaires | +0.8% | Mondial, notamment les corridors commerciaux États-Unis-Chine-UE | Moyen terme (2-4 ans) |

| Adoption de la mécanisation et de la manutention en vrac | +0.7% | Cœur en Asie-Pacifique, débordement vers l'Amérique latine et l'Afrique | Long terme (≥ 4 ans) |

| Emballage de traçabilité intelligent / à QR code | +0.5% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'agro-chimiques

La consommation mondiale de pesticides et d'engrais ne cesse d'augmenter alors que les nations cherchent à accroître leurs rendements. Les régulateurs indiens ont homologué 416 nouveaux produits de protection des cultures au premier semestre 2024, couvrant des insecticides traditionnels et de nouvelles molécules actives, stimulant ainsi les volumes d'emballage. La transition de la Chine sur quatre décennies vers le rang de premier exportateur mondial de pesticides exige des formats d'emballage standardisés conformes aux réglementations de multiples marchés de destination. Aux États-Unis, les enquêtes antidumping sur les importations de 2,4-D en provenance d'Asie remodèlent les plans de conditionnement domestiques, tandis que la saisie de produits chimiques contrefaits par les autorités philippines souligne le rôle de l'emballage inviolable dans la protection des marques pna.gov.ph. Portés par les programmes de sécurité alimentaire et les équipements d'application de précision, le marché de l'emballage agricole accueille des stratifiés à barrière renforcée et des pochettes à dosage spécifique plus petites qui réduisent les déversements et l'exposition des travailleurs.

Innovations en matériaux axées sur la durabilité

Le REDE de l'UE oblige tous les emballages à être recyclables d'ici 2030 et fixe des quotas de contenu recyclé de 30 % pour le PET à cette date, montant à 50 % d'ici 2040. Le paillis kraft en papier Advantage Kraft Mulch de Mondi remplace le film de paillis en PE noir, signalant une dynamique de substitution des matériaux dans les applications en plein champ. Des travaux académiques sur les substrats moulés en fibres de chanvre et les nanocomposites à base de lignine montrent que les substrats d'origine biologique peuvent offrir une résistance à l'humidité et une protection UV comparables aux films à base de pétrole. L'EnviroRAP en carton de Greif et les brevets de films comestibles de Lactips apportent des preuves supplémentaires que les matériaux durables passent du stade pilote à l'échelle commerciale. Alors que les frais REP pénalisent les formats non recyclables, les transformateurs accélèrent leurs dépenses de R&D sur les bio-résines, les stratifiés mono-matériaux et les barrières à base d'eau.

Expansion du commerce transfrontalier de produits agro-alimentaires

L'USDA prévoit que les exportations agricoles des États-Unis atteindront 169,5 milliards USD au cours de l'exercice 2025, l'horticulture seule contribuant à hauteur de 41,5 milliards USD.[1]USDA, « Perspectives du commerce agricole américain », downloads.usda.library.cornell.edu Les fournisseurs de palettes et de sacs doivent désormais satisfaire aux règles de fumigation NIMP-15 pour plus de 100 marchés de destination. Le nouveau règlement chinois sur les déclarations douanières, en vigueur depuis mai 2025, renforce la précision des documents, augmentant la demande d'étiquettes à QR code qui accélèrent le dédouanement. L'Australie intègre de même les données de sécurité alimentaire dans sa plateforme de conditions d'importation phytosanitaires à partir de juin 2025. Ces mesures relèvent collectivement les exigences en matière d'emballages robustes, de revêtements prolongeant la durée de conservation et de marquages réglementaires multilingues sur le marché de l'emballage agricole.

Mécanisation et adoption de la manutention en vrac

Les agriculteurs d'Asie-Pacifique adoptent les CSIV et les tubes à ensilage pour s'adapter à l'échelle des machines automatisées de semis et de fertilisation. La valeur des emballages de transport réutilisables dans la région devrait augmenter de 1,40 milliard USD entre 2023 et 2028, enregistrant un TCAC de 8,87 %. Packem SA au Brésil a récemment commandé pour 1,29 million USD de CSIV en provenance d'Inde, illustrant les opportunités d'approvisionnement intercontinental. Le film d'ensilage Hytibag à sept couches de RKW prolonge la durée de conservation du fourrage, tandis que des séparateurs à vis-convoyeur en cours de développement permettent un chargement en vrac sans poussière. À mesure que les équipements mécanisés se déploient de la Chine à l'Afrique subsaharienne, les agriculteurs exigent des sacs et des becs verseurs plus légers et plus ergonomiques, compatibles avec les équipements de distribution automatisés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression réglementaire sur les plastiques et les COV | -0.8% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -1.1% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Intrants agricoles contrefaits augmentant les coûts de conformité | -0.4% | Asie-Pacifique et marchés en développement, débordement vers le commerce mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire sur les plastiques et les COV

Le REDE interdit les substances per- et polyfluoroalkylées au-dessus des limites de seuil dans les emballages en contact avec les aliments, éliminant de nombreux revêtements fluoropolymères utilisés sur les sacs d'engrais. La loi SB 343 de Californie interdira les symboles « flèches de recyclage » sur les emballages qui ne satisfont pas aux tests de recyclabilité après octobre 2026, tandis que la loi SB 54 impose une réduction de 25 % du plastique d'ici 2032. La loi REP de l'Oregon exige un rapport granulaire sur les poids des emballages à partir d'avril 2025, alourdissant la charge administrative pour les petits transformateurs. Des études révèlent que les installations de compostage actuelles ne peuvent pas séparer efficacement les sacs biodégradables des plastiques conventionnels, compliquant les allégations de compostabilité commerciale. Collectivement, ces textes législatifs imposent des changements de conception susceptibles d'augmenter les coûts et de ralentir les substitutions de matériaux sur le marché de l'emballage agricole.

Volatilité des prix des matières premières

Les données de la Banque mondiale indiquent une baisse de 4 % des indices des matières premières agricoles pour 2025, mais les prix des engrais azotés liés au gaz restent élevés, comprimant les budgets des intrants agricoles et influençant les volumes de commandes de sacs en vrac. L'EBITDA du premier semestre 2024 de Mondi a reculé de 17 % en glissement annuel en raison des fluctuations des prix de la pâte à papier et des résines. Les conditions météorologiques défavorables ont fait monter les prix du cacao, de l'olive et du café en 2024, modifiant les prévisions de mix cultural et donc les schémas de demande d'emballages correspondants. D'éventuelles hausses tarifaires sur les importations d'engrais menacent de répercuter des coûts supplémentaires, incitant les agriculteurs à retarder les réapprovisionnements ou à se tourner vers des intrants moins chers, ce qui déprime les volumes de ventes d'emballages. La prime qui s'attache encore aux films compostables certifiés élargit le fossé d'accessibilité par rapport au polyéthylène lors des pics inflationnistes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du plastique face à la disruption biodégradable

Le plastique représentait 46,05 % de la part du marché de l'emballage agricole en 2025, grâce à sa durabilité, sa légèreté et ses chaînes d'approvisionnement bien établies. Les fûts en polyéthylène haute densité et les sacs tissés en polypropylène dominent les applications d'engrais et de pesticides en raison de leur résistance à la perforation et aux produits chimiques. Pourtant, le marché de l'emballage agricole connaît un virage rapide vers les films biodégradables, le sous-segment à la croissance la plus rapide avec un TCAC de 8,01 % jusqu'en 2031. Les réglementations européennes imposant 30 % de contenu recyclé sur le PET d'ici 2030 poussent les transformateurs à incorporer de la résine post-consommateur ou à changer entièrement de matériaux. Des producteurs tels que Mondi et Greif commercialisent respectivement des paillis en papier et des revêtements en carton 100 % recyclé, offrant des performances comparables tout en allégeant les obligations REP.

L'intensité concurrentielle s'accroît à mesure que les avancées académiques dans les substrats moulés en fibres de chanvre et les bionanocomposites à base de lignine promettent des performances en termes d'humidité, d'oxygène et d'UV autrefois réservées aux stratifiés polymères. Les multicouches composites maintiennent une niche dans les semences à haute valeur ajoutée et les sachets de micro-nutriments, bien que les préoccupations liées à la recyclabilité et les coûts de séparation des couches limitent leur croissance. Les seaux en métal servent aux herbicides ultra-volatils, mais les volumes sont stables plutôt qu'en expansion. Dans l'ensemble, les impératifs de durabilité redéfinissent l'approvisionnement en matières premières, les investissements en outillage et les communications des propriétaires de marques sur le marché de l'emballage agricole.

Par application : les engrais en tête tandis que les biologiques s'accélèrent

Les engrais ont généré 38,02 % des revenus de 2025, constituant la plus grande part de la taille du marché de l'emballage agricole grâce à leur rôle essentiel dans la maximisation des rendements. Les sacs, CSIV et sacs stratifiés dominent car les nutriments granulés nécessitent des structures résistantes à l'abrasion. À l'inverse, les biologiques de protection des cultures, bien que partant d'une base plus modeste, affichent le TCAC le plus élevé de 7,45 % alors que les agriculteurs adoptent des inoculants microbiens et des biostimulants pour respecter les réglementations sur les limites de résidus. Ces organismes vivants exigent des pochettes à barrière contre l'oxygène réfrigérées ou des flacons rigides préservant leur viabilité, stimulant l'innovation dans les formats compatibles avec la chaîne du froid.

Les pesticides de synthèse traditionnels continuent de représenter de grands tonnages, mais leur croissance ralentit sous l'effet de normes de toxicité plus strictes. L'emballage des semences et variétés recherche une meilleure rétention de la poussière et des orifices de distribution précis pour préserver les performances génétiques. Les gouvernements investissent directement dans la R&D en emballage ; l'USDA a alloué 10 millions USD à un Laboratoire d'Innovation en Emballage Durable axé sur les exportateurs de produits frais, reflétant la reconnaissance croissante de l'emballage comme vecteur commercial. Les garanties d'authenticité telles que les encres à changement de couleur et les bagues inviolables se multiplient pour lutter contre les intrants agricoles contrefaits dans les marchés en développement.

Par forme de produit : les sacs traditionnels face aux pochettes innovantes

Les sacs et sachets détenaient 32,10 % de la part du marché de l'emballage agricole en 2025 en raison de leur coût éprouvé, de leur vitesse de remplissage et de leur empreinte manufacturière mondiale. Les sacs tissés en PP avec laminations BOPP restent la référence pour les engrais et l'alimentation animale. Cependant, les pochettes à soufflet et à bec verseur représentent la forme à la croissance la plus rapide avec un TCAC de 8,55 %, captant des volumes dans les conditionnements de protection des cultures orientés vers les petits exploitants et les concentrés de nutriments spécialisés. La technologie AutoSplicer de FLtècnics améliore l'efficacité des lignes de pochettes de 10 %, réduisant l'écart de coût avec les sacs.

Les conteneurs rigides en HDPE et PET ciblent les liquides à haute valeur ajoutée où un dosage précis réduit les déchets ; le SmartPour rigide de Pactiv Evergreen élimine les revêtements intérieurs tout en ajoutant la refermeabilité. Les fûts en vrac et les GRV continuent de soutenir les stations de dissolution d'engrais à l'échelle industrielle, bénéficiant des tendances à la mécanisation. Les bouchons, couvercles et revêtements évoluent vers des conceptions attachées pour répondre aux prochaines interdictions européennes de bouchons détachables, ajoutant une couche de conformité supplémentaire pour les conditionneurs et les mouleurs sur le marché de l'emballage agricole.

Par gamme de capacité : domination de la tranche intermédiaire avec croissance des petits conditionnements

Les conditionnements dans la tranche 26-100 kg / 21-200 L représentaient 43,80 % des revenus de 2025, reflétant la plage de fonctionnement optimale des exploitations de taille moyenne et des coopératives. Ces formats s'inscrivent dans les limites de manutention manuelle tout en offrant des efficiences de fret sur palettes et en conteneurs. Les petits conditionnements (≤25 kg / ≤20 L) devraient afficher le TCAC le plus élevé de 8,62 % de la segmentation, car les pulvérisateurs de précision, les systèmes de livraison par drone et les protocoles de micro-dosage exigent des quantités précises et une manutention facilitée. La taille du marché de l'emballage agricole pour ces petits formats progresse le plus rapidement en Amérique du Nord et en Europe, où les réglementations du travail et le vieillissement de la main-d'œuvre agricole favorisent les sacs à poids réduit.

Les CSIV en vrac de grande taille (>100 kg) et les tubes à ensilage s'adressent aux méga-exploitations mécanisées au Brésil, en Australie et dans certaines régions de Chine. Le silobag à sept couches de RKW prend en charge le stockage de céréales en atmosphère contrôlée, illustrant le transfert de technologie du secteur alimentaire vers l'emballage des intrants agricoles. Des prototypes académiques tels que des conditionnements intégrés à convoyeur à vis indiquent une future convergence entre l'emballage et le matériel de distribution. Les limites de poids imposées par la législation en Europe pourraient encore orienter le marché vers des formats plus légers et ergonomiques sur l'horizon de prévision.

Analyse géographique

L'Asie-Pacifique a ancré 39,85 % de la part du marché de l'emballage agricole en 2025, portée par la transformation de la Chine en premier exportateur mondial de pesticides et le programme d'intensification des engrais de l'Inde. La mécanisation rapide, le développement des canaux de commerce électronique pour les semences et les produits de jardinage, et les priorités gouvernementales en matière de sécurité alimentaire maintiennent des perspectives régionales solides. Les ventes d'emballages en papier au Vietnam illustrent l'effet de débordement, prévues d'atteindre 3,5 milliards USD d'ici 2026 sur une progression annuelle de 9,73 %. Alors que la part de l'Asie dans les agro-chimiques mondiaux continue d'augmenter, les transformateurs intensifient le recyclage local des résines et investissent dans des lignes de laminage sans solvant pour répondre aux exigences des donneurs d'ordre en aval.

L'Europe est en passe d'enregistrer le TCAC le plus rapide de 7,86 % jusqu'en 2031, portée par une législation stricte sur l'économie circulaire et des consommateurs aisés prêts à payer pour des produits agricoles certifiés durables. Le REDE seul impose une refonte systématique des structures d'emballage, ouvrant la voie aux plateaux en fibres moulées, aux films mono-matériaux et aux étiquettes intelligentes capturant les données de provenance. De plus, les subventions du Pacte vert européen encouragent la conversion de la biomasse agricole en matières premières d'emballage, raccourcissant les chaînes d'approvisionnement.

L'Amérique du Nord maintient une demande saine grâce aux segments céréales et horticulture axés sur l'exportation. Les prévisions de l'USDA soulignent des expéditions sortantes record qui s'appuient sur des revêtements barrières contre l'humidité et des étiquettes de palettes à QR code pour se conformer aux règles de traitement du bois NIMP-15 et aux exigences de traçabilité. Le Moyen-Orient et l'Afrique, bien que de taille modeste aujourd'hui, témoignent de programmes d'import-substitution en accélération et d'une expansion de l'aquaculture qui nécessiteront à la fois des conditionnements souples et rigides adaptés aux climats arides. L'Amérique latine bénéficie de la mécanisation brésilienne et de l'adoption des bio-engrais, offrant de nouvelles opportunités aux producteurs spécialisés dans les sacs multicouches haute barrière.

Paysage concurrentiel

Le marché de l'emballage agricole est modérément fragmenté, avec un mélange de conglomérats mondiaux et d'entreprises régionales spécialisées. Mondi, Amcor, Sonoco, Berry Global et Greif s'appuient sur un approvisionnement mondial en résines, des réseaux d'usines sur plusieurs continents et des centres de conception en interne pour sécuriser des contrats à long terme avec les grands acteurs de l'agro-chimie. Des acteurs régionaux tels que LC Packaging, NNZ Group et Bulkcorp International défendent leurs parts de marché grâce à des délais d'exécution rapides et des spécifications CSIV sur mesure.

La consolidation stratégique s'est intensifiée en 2024. Sonoco a acquis Eviosys pour 2,41 milliards EUR et cédé son activité d'emballages thermoformés et souples à TOPPAN pour 1,8 milliard USD, renforçant son positionnement sur l'emballage grand public.[3]Sonoco Products Company, « Sonoco finalise l'acquisition d'Eviosys », investor.sonoco.com En janvier 2025, Amcor et Berry Global ont annoncé une fusion entièrement en actions qui créera une entité générant 24 milliards USD de revenus, s'engageant à consacrer 180 millions USD annuellement à la R&D dans les formats recyclables et compostables. Ces rapprochements visent à mutualiser la propriété intellectuelle, à harmoniser les actifs d'extrusion et à renforcer le pouvoir de négociation vis-à-vis des fournisseurs pétrochimiques.

La technologie constitue un levier concurrentiel clé. Les fermetures à QR code de Kwik Lok et les partenariats blockchain de Trustwell illustrent comment la traçabilité numérique apporte de la valeur au-delà du conditionnement physique. Les dépôts de brevets autour des films comestibles à base d'amidon et des revêtements à nanocristaux de cellulose reflètent une course à l'armement pour sécuriser des niches défendables dans les substrats écologiques. Parallèlement, les dépenses d'investissement en automatisation — tels que les palettiseurs robotisés et l'auto-épissage en ligne — réduisent les coûts unitaires et améliorent la régularité, permettant aux transformateurs de taille intermédiaire de concurrencer à la fois sur le prix et les arguments de durabilité. La résilience de la chaîne d'approvisionnement, notamment en matière d'approvisionnement en résine recyclée, est désormais prise en compte dans les appels d'offres clients au même titre que les prix historiques.

Leaders du secteur de l'emballage agricole

Sonoco Products Company

Mondi Group

Greif Inc.

Pactiv LLC

Amcor PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Amcor et Berry Global ont annoncé une fusion entièrement en actions créant un leader de l'emballage générant 24 milliards USD avec un budget annuel de R&D de 180 millions USD axé sur des solutions durables.

- Janvier 2025 : Amcor a signé un protocole d'accord avec NOVA Chemicals pour s'approvisionner en polyéthylène recyclé mécaniquement destiné aux films souples.

- Décembre 2024 : TOPPAN Holdings a accepté d'acquérir l'activité d'emballages thermoformés et souples de Sonoco pour 1,8 milliard USD.

- Décembre 2024 : Sonoco a finalisé l'acquisition d'Eviosys pour 2,41 milliards EUR, renforçant son offre de boîtes métalliques.

Portée du rapport mondial sur le marché de l'emballage agricole

L'emballage agricole joue un rôle important. Il aide les agriculteurs et les fabricants à livrer les denrées alimentaires de la meilleure façon possible et à éviter le gaspillage lors des procédures de traitement post-récolte, des processus de production, du stockage et du transport. De plus, il assure une stabilité à court et long terme entre les agriculteurs et les consommateurs. La portée de l'étude est actuellement concentrée sur les pays clés dans des régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux acteurs opérant sur le marché, qui soutiennent les estimations et les taux de croissance du marché sur la période de prévision.

Le marché de l'emballage agricole est segmenté par type de matériau (plastique, métal, papier et carton, matériaux composites), type d'application (pesticides, engrais, semences), type de produit (sacs & sachets (plastique & papier), conteneurs en vrac (fûts & GRV), pochettes, conteneurs (métal & plastique)) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Le rapport propose des prévisions et une taille du marché en valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Papier et carton |

| Métal |

| Composite |

| Films biodégradables |

| Pesticides |

| Engrais |

| Semences et variétés |

| Biologiques de protection des cultures |

| Sacs et sachets |

| Conteneurs en vrac (CSIV, fûts, GRV) |

| Pochettes |

| Conteneurs rigides (boîtes, flacons) |

| Bouchons, couvercles et revêtements |

| ≤25 kg / ≤20 L |

| 26 – 100 kg / 21 – 200 L |

| Plus de 100 kg / 200 L (vrac) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Plastique | ||

| Papier et carton | |||

| Métal | |||

| Composite | |||

| Films biodégradables | |||

| Par application | Pesticides | ||

| Engrais | |||

| Semences et variétés | |||

| Biologiques de protection des cultures | |||

| Par forme de produit | Sacs et sachets | ||

| Conteneurs en vrac (CSIV, fûts, GRV) | |||

| Pochettes | |||

| Conteneurs rigides (boîtes, flacons) | |||

| Bouchons, couvercles et revêtements | |||

| Par gamme de capacité | ≤25 kg / ≤20 L | ||

| 26 – 100 kg / 21 – 200 L | |||

| Plus de 100 kg / 200 L (vrac) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage agricole ?

La taille du marché de l'emballage agricole s'élevait à 5,76 milliards USD en 2026 et devrait atteindre 7,36 milliards USD d'ici 2031.

Quelle région est en tête du marché de l'emballage agricole ?

L'Asie-Pacifique détenait 39,85 % des revenus de 2025, portée par les exportations de pesticides de la Chine et la croissance des engrais en Inde.

Quel segment de matériau connaît la croissance la plus rapide ?

Les films biodégradables affichent le TCAC le plus rapide de 8,01 % alors que les réglementations favorisent les formats recyclables et compostables.

Comment les réglementations en matière de durabilité affectent-elles les choix d'emballage ?

Les lois de l'UE et des États-Unis imposent la recyclabilité et le contenu recyclé, poussant les transformateurs vers des solutions à base de papier, mono-matériaux et à base de bio-résines.

Quelle application affiche la croissance la plus forte ?

L'emballage des biologiques de protection des cultures progressera à un TCAC de 7,45 %, reflétant le virage des agriculteurs vers une gestion écologique des ravageurs.

Quel sera l'impact de la fusion Amcor-Berry Global ?

Le budget annuel de R&D de 180 millions USD de l'entité combinée devrait accélérer l'innovation dans les conditionnements agricoles recyclables et compostables.

Dernière mise à jour de la page le: